| Mochamad Kohar Mudzakar

177

IMPLEMENTASI METODE ZMIJEWSKI X-SCORE

UNTUK MEMPREDIKSI KEBANGKRUTAN PERUSAHAAN

Mochamad Kohar Mudzakar

Universitas Widyatama, Bandung, [email protected]

ABSTRAK

Studi menyangkut kebangkrutan pada perusahaan yang terdaftar dalam indeks LQ-45 ditujukan untuk mengukur dan memprediksi ketidakmampuan finansial dengan metode Zmijewski X-Score. Studi dilakukan pada 19 perusahaan sebagai sampel yang diambil berdasarkan teknik purposive sampling, didasarkan pada kriteria perusahaan secara konstan melaporkan laporan keuangan dari 2010-2013. Metode investigasi yang digunakan adalah deskriptif untuk menggambarkan dan mengukur kebangkrutan perusahaan. Hasil penelitian menunjukan perusahaan yang memenuhi kategori sehat pada tahun 2010-2013 sebanyak 18 perusahaan, dan kategori bangkrut sebanyak 1 perusahaan.

Kata kunci: Kebangkrutan, Zmijewski X-Score, LQ-45.

IMPLEMENTATION ZMIJEWSKI X-SCORE METHOD

TO PREDICT THE COMPANY BANKRUPTCY

Mochamad Kohar Mudzakar

Universitas Widyatama, Bandung, [email protected]

ABSTRACT

Studies concerning the bankruptcy of the companies listed in LQ-45, aimed at measuring and predicting the financial inability of the Zmijewski X-Score Studies conducted on 19 companies as samples taken by purposive sampling techniques, based on the criteria companies are constantly reported financial statements from 2010-2013. Investigation method used is descriptive to describe and measure the companies bankruptcy. The results show a company that meets the healthy category as many as 18 companies in the year 2010-2013, and the category of bankrupt there were one company.

Key word: Bankruptcy, Zmijewski X-Score, LQ-45.

1. PENDAHULUAN

Pada umumnya perusahaan terbuka memanfaatkan keberadaan pasar modal sebagai sarana untuk mendapatkan sumber dana. Adanya pasar modal dapat dijadikan sebagai alat untuk mereflesikan kinerja dan kondisi keuangan perusahaan melalui peningkatan harga saham perusahaan jika kondisi keuangan dan kinerja perusahaan baik. Para investor dan kreditur sebelum menanamkan dananya pada suatu perusahaan akan selalu melihat terlebih dahulu kondisi keuangan perusahaan tersebut [3].

Salah satu pertimbangan investor dalam melihat posisi pasar modal adalah dengan melihat

perusahaan yang terdaftar pada indeks saham LQ-45, yaitu kelompok saham perusahaan dengan

likuiditas dan kapitalisasi pasar yang tinggi dan terdiri dari perusahaan yang telah melewati beberapa seleksi dan telah memenuhi kriteria. Perusahaan yang termasuk ke dalam LQ-45 memiliki laporan keuangan yang baik karena menunjukkan prospek pertumbuhan yang baik pula, selain itu ada beberapa perusahaan yang selama beberapa periode tetap berada pada LQ-45. Hal ini menunjukkan bahwa investasi jangka panjang pada perusahaan tersebut dapat menjanjikan bagi investor [13].

178

Mochamad Kohar Mudzakar |Pada kenyataannya listing pada LQ-45 belum menjamin kesehatan keuangan perusahaan. Meski terbilang saham unggulan, analis mengingatkan, berinvestasi di saham LQ-45 tidak memberi jaminan untung dibanding saham non LQ-45. Sebab ketika pasar terkena sentimen negatif, saham LQ-45 justru paling terkena tekanan jual. Beberapa saham non LQ-45 bisa lebih bertahan terhadap penurunan harga.

Salah satu perusahaan yang listing di LQ-45 yaitu PT. Bumi Resources menggegerkan para pemegang saham akibat aksi jual yang mengakibatkan saham raksasa batu bara itu sudah minus 20 poin (2,63%) ke Rp 740 dalam waktu kurang dari 2 jam sejak pembukaan saham dengan harga Rp 760 (www.kontan.co.id). Salah satu indikator performa keuangan semester I 2012 yang sangat buruk dimana solvabilitas emiten sangat lemah. Pada periode tersebut BUMI mencatatkan kerugian sebesar US$ 322 juta, padahal dalam waktu yang sama meraup untung US$ 232 juta.

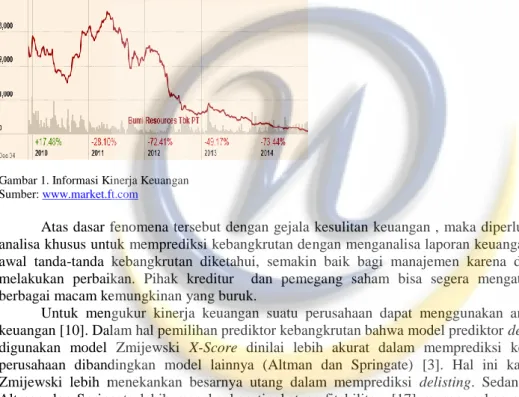

Informasi kinerja keuangan BUMI yang merah dan faktor eksternal seperti penurunan harga jual batu bara akibat krisis global, berimbas terhadap turunnya indeks harga saham BUMI yang ditunjukkan dalam gambar 1di bawah ini.

Gambar 1. Informasi Kinerja Keuangan Sumber: www.market.ft.com

Atas dasar fenomena tersebut dengan gejala kesulitan keuangan , maka diperlukan sebuah analisa khusus untuk memprediksi kebangkrutan dengan menganalisa laporan keuangan. Semakin awal tanda-tanda kebangkrutan diketahui, semakin baik bagi manajemen karena dapat segera melakukan perbaikan. Pihak kreditur dan pemegang saham bisa segera mengatasinya dari berbagai macam kemungkinan yang buruk.

Untuk mengukur kinerja keuangan suatu perusahaan dapat menggunakan analisis rasio keuangan [10]. Dalam hal pemilihan prediktor kebangkrutan bahwa model prediktor delisting yang digunakan model Zmijewski X-Score dinilai lebih akurat dalam memprediksi kebangkrutan perusahaan dibandingkan model lainnya (Altman dan Springate) [3]. Hal ini karena model Zmijewski lebih menekankan besarnya utang dalam memprediksi delisting. Sedangkan model Altman dan Springate lebih menekankan tingkat profitabilitas. [17] menggunakan analisis rasio yang mengukur kinerja (return on asset), leverage (debt ratio), dan likuiditas (current ratio) suatu perusahaan untuk model prediksinya. Kesulitan keuangan dan tanda-tanda awal kebangkrutan dapat diketahui melalui analisis terhadap data dalam laporan keuangan.

Penulis mengidentifikasi masalah yang akan menjadi pembahasan yaitu bagaimana implementasi metode Zmijewski X-Score untuk memprediksi kebangkrutan perusahaan. Tujuan penelitian adalah untuk mengetahui implementasi metode Zmijewski X-Score dalam memprediksi

kebangkrutan perusahaan. Manfaat hasil penelitian ditujukan bagi:

1. Peneliti Selanjutnya

Model Zmijewski X-Score yang paling akurat dalam memprediksi perusahaan delisting, dan diharapkan dapat lebih memperkaya pengetahuan mengenai analisis prediksi delisting, dan

hasilnya menjadi referensi untuk penelitian selanjutnya.

2. Perusahaan

Dengan memperhatikan hasil dari penelitian, maka diharapkan perusahaan lebih dapat memahami analisis dari prediksi delisting pada perusahaan, sehingga nantinya akan membantu perusahaan di dalam pengambilan keputusan, agar perusahaan terhindar dari kebangkrutan. 3. Investor

| Mochamad Kohar Mudzakar

179

Berdasarkan hasil penelitian ini dapat membantu investor dalam menganalisis dan memutuskan apakah akan melakukan investasi pada suatu perusahaan atau tidak, dan dapat membantu investor untuk dapat melihat potensi delisting pada suatu perusahaan, sehingga keputusan investasi menjadi semakin baik.

2. TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu perusahaan. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas perusahaan yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumberdaya yang dipercayakan kepada mereka [7].

2.2 Analisis Rasio Keuangan

Analisis rasio keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat [6]. Salah satu cara dalam analisis laporan keuangan adalah menggunakan analisis rasio, yaitu suatu metode analisis untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba-rugi secara individu atau kombinasi dari kedua laporan tersebut [10].

Analisis rasio keuangan adalah metode yang lebih spesifik dengan menitikberatkan pada analisis laporan neraca dan laba-rugi, dilakukan penelaahan dan pencarian hubungan antar pos-pos tertentu sehingga didapatkan suatu hasil yang diinginkan dan digunakan menjadi sumber informasi dalam pengambilan keputusan. Analisis rasio keuangan digunakan dalam memprediksi kebangkrutan perusahaan adalah rasio likuiditas, profitabilitas, solvabilitas, aktivitas, dan nilai pasar.

Kebangkrutan

Kebangkrutan merupakan kondisi dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya. Kondisi ini biasanya tidak muncul begitu saja di perusahaan, ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenali lebih dini jika laporan keuangan dianalisis secara lebih cermat dengan analisis rasio keuangan.

Dalam kaitannya dengan kesehatan keuangan dan potensi kebangkrutan perusahaan, [10] mengelompokkan menjadi empat kategori:

1. Perusahaan yang tidak mengalami kesulitan keuangan (posisi keuangan jangka pendek maupun jangka panjang sehat).

2. Perusahaan yang mengalami kesulitan keuangan (jangka pendek) dan manajemennya berhasil mengatasi dengan baik sehingga tidak failit (bangkrut).

3. Perusahaan yang tidak mengalami kesulitan keuangan tetapi menghadapi kesulitan yang bersifat non keuangan sehingga diambil keputusan menyatakan failit.

4. Perusahaan yang mengalami kesulitan keuangan dan manajemen tidak berhasil mengatasinya sehingga akhirnya jatuh failit.

Kesimpulannya kebangkrutan merupakan kondisi perusahaan yang tidak sehat dalam melanjutkan usahanya dikarenakan ketidakmampuan dalam bersaing, sehingga mengakibatkan penurunan profitabilitas.

2.3. Cara Mendeteksi dan Meramalkan Kebangkrutan

Kemampuan dalam memprediksi kebangkrutan akan memberikan keuntungan banyak pihak, terutama kreditur dan investor [2]. Prediksi kebangkrutan juga berfungsi memberikan panduan tentang kinerja keuangan perusahaan apakah akan mengalami kesulitan keuangan atau tidak di masa mendatang.

180

Mochamad Kohar Mudzakar |Sebagai pihak di luar perusahaan, investor sebaiknya memiliki pengetahuan tentang kebangkrutan sehingga keputusan yang diambil tidak salah. Salah satu indikator untuk mengetahui kebangkrutan adalah indikator keuangan.

Selain menggunakan metode Altman, terdapat model prediktor lainnya yang dinilai dapat memprediksi kebangkrutan lebih akurat dibanding model prediktor lainnya, yaitu model Zmijewski [3]. Zmijewski menggunakan analisis rasio yang mengukur kinerja, leverage, dan likuiditas suatu perusahaan untuk model prediksinya, sehingga model yang berhasil dikembangkannya, yaitu:

X = -4,3 – 4,5A+ 5,7B - 0,004C Keterangan:

A: Return On Asset (ROA). B: Debt Ratio

C: Current Ratio

[17] menyatakan bahwa perusahaan dianggap distress jika probabilitasnya lebih besar 0. Maka dari itu, nilai cutoff yang berlaku dalam model ini adalah 0. Hal ini berarti perusahaan yang nilai X-nya lebih besar dari atau sama dengan 0 diprediksi akan mengalami financial distress di masa depan. Sebaliknya, perusahaan yang memiliki nilai X lebih kecil dari 0 diprediksi tidak akan mengalami distress.

3. METODE PENELITIAN

Metode investigasi yang dipakai yaitu teori deskriptif untuk menggambarkan dan mengukur kebangkrutan perusahaan. Tujuan penelitian deskriptif adalah untuk membuat gambaran secara sistematis, aktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki.

Populasi penelitian adalah perusahaan yang termasuk dalam indeks saham LQ-45 secara konstan sejak tahun 2010-2013. Pemilihan sampel secara purposive sampling dengan tujuan untuk memperoleh sampel yang representatif berdasarkan kriteria yang ditentukan. Penentuan kriteria sampel diperlukan untuk menghindari timbulnya kesalahan dalam penentuan sampel penelitian, yang selanjutnya akan berpengaruh terhadap hasil analisis. Sampel penelitian yang diambil berdasarkan kriteria berikut:

1. Perusahaan yang termasuk dalam indeks saham LQ-45

2. Perusahaan yang termasuk dalam indeks saham LQ-45 secara kontinyu dari tahun 2010-2013

3. Perusahaan selain sektor keuangan.

Jumlah sampel yang digunakan dalam penelitian adalah 19 perusahaan. Sampel penelitian dapat dilihat pada tabel 1 di bawah ini:

Tabel 1

Daftar Sampel Perusahaan Tahun 2010-2013 di Indeks Saham LQ-45

No Kode Nama Perusahaan

1 AALI Astra Agro Lestari Tbk.

2 ADRO Adaro Energy Tbk.

3 ASII Astra International Tbk.

4 BUMI Bumi Resources Tbk.

5 GGRM Gudang Garam Tbk.

6 INCO Vale Indonesia Tbk.

7 INDF Indofood Sukses Makmur Tbk. 8 ITMG Indo Tambangraya Megah Tbk. 9 INTP Indocement Tunggal Prakasa Tbk. 10 JSMR Jasa Marga (Persero) Tbk.

11 KLBF Kalbe Farma Tbk.

12 LPKR Lippo Karawaci Tbk.

13 LSIP PP London Sumatra Indonesia Tbk. 14 PGAS Perusahaan Gas Negara Tbk.

| Mochamad Kohar Mudzakar

181

15 PTBA Tambang Batubara Bukit Asam Tbk.

16 SMGR Semen Indonesia Tbk

17 TLKM Telekomunikasi Indonesia Tbk. 18 UNTR United Tractors Tbk. 19 UNVR Unilever Indonesia Tbk.

Sumber: www.idx.co.id

Tahap-tahap analisis data yang dilakukan adalah:

1. Memperoleh data yang diperlukan yaitu laporan keuangan yang sudah diolah dalam bentuk ringkasan kinerja perusahaan yang termasuk dalam indeks LQ-45, yaitu 2010-2013.

2. Menghitung rasio keuangan dengan menggunakan model Zmijewski X-Score.

3. Menghitung nilai model Zmijewski X-Score dari rasio keuangan yang telah diketahui, rumusnya adalah: X = -4,3 – 4,5 ROA + 5,7Debt Ratio – 0,004 Current Ratio

4. Melakukan interpretasi nilai hasil perhitungan model Zmijewski X-Score. Interpretasi nilai X-Score:

a.

X-Score ≥ 0, perusahaan potensial bangkrut.b.

X-Score < 0, perusahaan sehat5. Berdasarkan hasil data yang diperoleh dari analisis data tersebut kemudian ditarik kesimpulan.

4. HASIL PENELITIAN DAN PEMBAHASAN

4.1 Prediksi Kebangkrutan

Setelah diperoleh nilai-nilai rasio Return on Assets/ROA, Debt Ratio dan Current Ratio masing-masing perusahaan, maka langkah-langkah penelitian selanjutnya adalah melakukan perhitungan X-Score dari hasil interpretasi nilai rasio tersebut. Kemudian nilai X-Score tersebut dibandingkan kriteria yang telah ditetapkan Zmijewski agar dapat memprediksi kondisi kesehatan keuangan dari masing-masing perusahaan. Maka hasil perhitungan Zmijewski X-Score pada perusahaan yang terdaftar Indeks LQ-45 pada tahun 2010-2013 adalah sebagai berikut:

Tabel 2

Nilai X-Score Perusahaan termasuk Indeks LQ-45 Tahun 2010-2013

No Kode X-Score

2010 2011 2012 2013

1 AALI -4,52 sehat -4,41 sehat -3,79 sehat -3,10 sehat 2 ADRO -1,45 sehat -1,51 sehat -1,41 sehat -1,46 sehat 3 ASII -2,25 sehat -2,04 sehat -1,97 sehat -1,93 sehat 4 BUMI 0,01 bangkrut 0,34 bangkrut 1,52 bangkrut 2,09 bangkru

t 5 GGRM -3,18 sehat -2,76 sehat -2,70 sehat -2,30 sehat 6 INCO -3,89 sehat -3,40 sehat -2,94 sehat -2,98 sehat 7 INDF -1,99 sehat -2,39 sehat -2,25 sehat -1,70 sehat 8 ITMG -3,16 sehat -4,08 sehat -3,73 sehat -3,30 sehat 9 INTP -4,43 sehat -4,46 sehat -4,43 sehat -4,43 sehat 10 JSMR -1,40 sehat -1,34 sehat -1,14 sehat -0,98 sehat 11 KLBF -4,16 sehat -3,94 sehat -3,92 sehat -3,69 sehat 12 LPKR -1,68 sehat -1,70 sehat -1,70 sehat -1,44 sehat 13 LSIP -4,11 sehat -4,65 sehat -4,02 sehat -3,78 sehat 14 PGAS -2,18 sehat -2,68 sehat -3,10 sehat -3,09 sehat 15 PTBA -3,86 sehat -3,87 sehat -3,23 sehat -3,20 sehat 16 SMGR -4,12 sehat -3,75 sehat -3,34 sehat -3,50 sehat

182

Mochamad Kohar Mudzakar |17 TLKM -2,11 sehat -2,22 sehat -2,78 sehat -2,77 sehat 18 UNTR -2,60 sehat -2,36 sehat -2,79 sehat -2,64 sehat 19 UNVR -3,01 sehat -2,39 sehat -2,31 sehat -2,22 sehat Sehat 18 95% 18 95% 18 95% 18 95%

Rawan 0 0% 0 0% 0 0% 0 0%

Bangkrut 1 5% 1 5% 1 5% 1 5%

Jumlah 19 100% 19 100% 19 100% 19 100%

Sumber: Metode Zmijewski X-Score (diolah)

Dengan melihat tabel 2 di atas dapat disimpulkan bahwa pada tahun 2010 hingga 2013 terdapat 19 perusahaan yang konstan terdapat dalam indeks LQ-45. Pada tahun 2010 hingga 2013 secara konstan 18 perusahaan berada pada kategori sehat, dan 1 perusahaan dalam kategori potensial bangkrut.

Perusahaan dalam kategori sehat yang ditandai dengan nilai X-Score < 0, terdiri dari PT. Astra Agro Lestari Tbk. (AALI), PT. Adaro Energy Tbk. (ADRO), PT. Astra International Tbk. (ASII), PT. Gudang Garam Tbk. (GGRM), PT. Vale Indonesia Tbk. (INCO), PT. Indofood Sukses Makmur Tbk. (INDF), PT Indo Tambangraya Megah Tbk (ITMG), PT. Indocement Tunggal Prakasa Tbk. (INTP), PT. Jasa Marga (Persero) Tbk. (JSMR), PT. Kalbe Farma Tbk. (KLBF), PT. Lippo Karawaci Tbk. (LPKR), PT. PP London Sumatra Indonesia Tbk. (LSIP), PT. Perusahaan Gas Negara Tbk. (PGAS), PT. Tambang Batubara Bukit Asam Tbk. (PTBA), PT. Semen Indonesia Tbk (SMGR), PT. Telekomunikasi Indonesia Tbk. (TLKM), PT. United Tractors Tbk. (UNTR), dan PT. Unilever Indonesia Tbk. (UNVR) atau sebanyak 18 perusahaan.

Sedangkan untuk kategori bangkrut berada pada PT. Bumi Resources Tbk (BUMI) yang secara konstan memiliki nilai X-Score di atas titik cutoff yaitu > 0. Hasil perolehan nilai X-Score BUMI dari tahun ke tahun mengalami penurunan, pada mulanya tahun 2010 bernilai 0,01 terus menurun menjadi 0,34 pada tahun 2011, begitu pula dengan tahun 2012 menurun menjadi 1,52 dan tahun 2013 menurun menjadi 2,09 yang menjauhkannya dari titik cutoff 0. Nilai X-Score terbesar diperoleh PT. Astra Agro Lestari. Tbk (AALI) pada tahun 2010 dengan nilai -4,519, dan PT. PP London Sumatra Indonesia Tbk. (LSIP) pada tahun 2011 dengan nilai -4,647, sedangkan pada tahun 2012 dan 2013 nilai terbesar berada pada PT Indocement Tunggal Prakasa Tbk. dengan perolehan nilai -4,430.

Hasil prediksi kebangkrutan perusahaan yang terdaftar dalam Indeks LQ-45 selanjutnya dianalisis dengan menggunakan model Zmijewski X-Score. Sehingga diperoleh kategori prediksi potensi kebangkrutan dari masing-masing perusahaan dengan setiap alat seperti pada tabel 3 berikut.

Tabel 3

Prediksi Kebangkrutan Zmijewski perusahaan termasuk Indeks LQ-45 Tahun 2010-2013

Kode

X-Score

2010 2011 2012 2013

AALI sehat sehat sehat sehat

ADRO sehat sehat sehat sehat

ASII sehat sehat sehat sehat

BUMI bangkrut bangkrut bangkrut bangkrut

GGRM sehat sehat sehat sehat

INCO sehat sehat sehat sehat

INDF sehat sehat sehat sehat

| Mochamad Kohar Mudzakar

183

INTP sehat sehat sehat sehat

JSMR sehat sehat sehat sehat

KLBF sehat sehat sehat sehat

LPKR sehat sehat sehat sehat

LSIP sehat sehat sehat sehat

PGAS sehat sehat sehat sehat

PTBA sehat sehat sehat sehat

SMGR sehat sehat sehat sehat

TLKM sehat sehat sehat sehat

UNTR sehat sehat sehat sehat

UNVR sehat sehat sehat sehat

Sehat 18 18 18 18

Rawan 0 0 0 0

Bangkrut 1 1 1 1

Sumber: Metode Zmijewski X-Score (diolah)

Hasil prediksi kebangkrutan metode Zmijewski, yang diperoleh dengan menggunakan irisan antar kategori, menghasilkan 18 perusahaan (95%) perusahaan berada dalam kategori sehat terdiri dari PT. Astra Agro Lestari Tbk. (AALI), PT. Astra International Tbk. (ASII), PT. Gudang Garam Tbk. (GGRM), PT. Vale Indonesia Tbk. (INCO), PT. Indofood Sukses Makmur Tbk. (INDF), PT Indo Tambangraya Megah Tbk (ITMG), PT. Indocement Tunggal Prakasa Tbk. (INTP), PT. Jasa Marga (Persero) Tbk. (JSMR), PT. Kalbe Farma Tbk. (KLBF), PT. Lippo Karawaci Tbk. (LPKR), PT. PP London Sumatra Indonesia Tbk. (LSIP), PT. Perusahaan Gas Negara Tbk. (PGAS), PT. Tambang Batubara Bukit Asam Tbk. (PTBA), PT. Semen Indonesia Tbk (SMGR), PT. Telekomunikasi Indonesia Tbk. (TLKM), PT. United Tractors Tbk. (UNTR), dan PT. Unilever Indonesia Tbk. (UNVR).

Untuk kategori bangkrut menghasilkan irisan 1 perusahaan saja (5%) dari keseluruhan sampel yang diteliti yaitu PT Bumi Resources Tbk (BUMI). Untuk kategori rawan bangkrut tidak menghasilkan irisan (0%) dari keseluruhan sampel yang diteliti dengan menggunakan prediksi kebangkrutan. Maka untuk PT Adaro Energy Tbk (ADRO), PT. Indofood Sukses Makmur Tbk. (INDF), PT. Lippo Karawaci Tbk. (LPKR), dan PT. Jasa Marga (Persero) Tbk. (JSMR) berada di luar daerah irisan.

5. KESIMPULAN

Prediksi kebangkrutan perusahaan yang termasuk dalam LQ-45 sebagai berikut:

1. X-Score < 0, terdiri dari 18 perusahaan yaitu, PT. Astra Agro Lestari Tbk. (AALI), PT. Adaro Energy Tbk. (ADRO), PT. Astra International Tbk. (ASII), PT. Gudang Garam Tbk. (GGRM), PT. Vale Indonesia Tbk. (INCO), PT. Indofood Sukses Makmur Tbk. (INDF), PT Indo Tambangraya Megah Tbk (ITMG), PT. Indocement Tunggal Prakasa Tbk. (INTP), PT. Jasa Marga (Persero) Tbk. (JSMR), PT. Kalbe Farma Tbk. (KLBF), PT. Lippo Karawaci Tbk. (LPKR), PT. PP London Sumatra Indonesia Tbk. (LSIP), PT. Perusahaan Gas Negara Tbk. (PGAS), PT. Tambang Batubara Bukit Asam Tbk. (PTBA), PT. Semen Indonesia Tbk (SMGR), PT. Telekomunikasi Indonesia Tbk. (TLKM), PT. United Tractors Tbk. (UNTR), dan PT. Unilever Indonesia Tbk. (UNVR).

2. X-Score ≥ 0, yaitu PT. Bumi Resources Tbk (BUMI) yang secara konstan memiliki nilai X- Score di atas titik cutoff yaitu > 0.

184

Mochamad Kohar Mudzakar |Saran:

1. Sehat, dapat mempertahankan dan tetap memperhatikan segala aspek yang mempengaruhi perusahaan tersebut dan melakukan pencegahan agar tidak bangkrut.

2. Potensi bangkrut, sebaiknya manajemen lebih memperhatikan asetnya, sehingga tidak terjadi

over investment dan lebih produktif dalam menghasilkan laba.

6. DAFTAR PUSTAKA

[1] Agnes, Sawir. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Cetakan Kedua. Jakarta: PT. Gramedia Pustaka Utama.

[2] Darsono & Ashari, 2004, Pedoman Praktis Memahami Laporan Keuangan, Yogyakarta: Andi.

[3] Fatmawati, Mila. 2012. Penggunaan The Zmijewski Model, The Altman Model, dan The

Springate Model sebagai Prediktor Delisting. Jurnal Keuangan dan Perbankan. Volume 16.

[4] Hanafi, Mamduh M. 2004. Analisa Laporan Keuangan. Edisi Revisi. Yogyakarta: UPP AMP YKPN.

[5] Hanafi, Mamduh M. 2012. Manajemen Keuangan. Edisi 1. Yogyakarta: BPFE

[6] Harahap, Sofyan Safri. 2004. Analisis Kritis atas Laporan Keuangan. Cetakan Keempat. Jakarta: Raja Grafindo Persada.

[7] Ikatan Akuntan Indonesia, 2012. Standar Akuntansi Keuangan. Jakarta: Erlangga.

[8] Lesmana, Rico. 2003. Pedoman Menilai Kinerja Untuk Perusahaan Tbk, Yayasan, BUMN,

BUMD, dan Organisasi Lainnya. Edisi Pertama. Jakarta: Elex Media Komputindo.

[9] Megasari, Dyah. 2012. Bumi Resources di Ujung Kebangkrutan Finansial? URL: http://investasi.kontan.co.id/news/inikah-detik-detik-kebangkrutan-finansial-bumi.

[10] Munawir S., 2004. Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta. Penerbit Liberty.

[11] Nazir, Moch. 2003. Metode Penelitian Bisnis. Jakarta: Ghalia Indonesia

[12] Nurmayangsari, Astrid. 2012. Analisis Rasio Keuangan Untuk Memprediksi Kebangkrutan

Perusahaan (Survei pada Perusahaan Alas Kaki yang Terdaftar dii Bursa Efek Indonesia Tahun 2007-2010). Skripsi Akuntansi Program Sarjana Akuntansi Fakultas Ekonomi

Universitas Widyatama: tidak diterbitkan.

[13] Rizkia, Meita 2013. Pengaruh BETA, SIZE dan Debt Ratio Terhadap Return Saham Pada

Perusahaan-Perusahaan pertambangan yang Termasuk ke dalam LQ-45 Periode 2008-2012. Skripsi Akuntansi Program Sarjana Akuntansi Fakultas Ekonomi Universitas

Widyatama: tidak diterbitkan.

[14] Siahaan, Surta. 2013. Prospek Penghuni Baru Indeks LQ45. [15] Sugiyono. 2012. Statistik Untuk Penelitian. Bandung : CV Alfabeta. [16] URL: http://investasi.kontan.co.id/news/prospek-penghuni-baru-indeks-lq45.

[17] Zmijewski,M.E.1984. Methodological Issues Related to The Estimation of Financial Distress Prediction Models. Journal of Accounting Research, 22:59 82.