Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

1 PENGARUH RESPONSIVITAS PETUGAS PAJAK TERHADAP KEPUASAN DAN KEPATUHAN

WAJIB PAJAK

(Studi Pada Wajib Pajak Kantor Pelayanan Pajak Pratama Badung Selatan) Kadek Wiji Kusumawardani ,Srikandi Kumadji ,Kadarisman Hidayat

(PS Perpajakan, Jurusan Administrasi Bisnis, Fakultas Ilmu Administrasi, Universitas Brawijaya, 115030400111052@mail.ub.ac.id)

ABSTRACT

The aimed of this research are to explain direct influence of responsiveness on tax payer satisfaction, describe direct influence of responsiveness on taxpayer compliance and define direct influence of taxpayer satisfaction on taxpayer compliance. This research is designed as an explanatory research with quantitative approach. The variables in this research are responsiveness, taxpayer satisfaction and taxpayer compliance. The subject of this research are tax payers of KPP Pratama Badung Selatan. Total sample in this research are 96 respondents taken with accidental sampling technique and collecting the data using questioner. The data is analyzed by descriptive analysis and path analysis. The result of this research shown that responsiveness has direct influence on tax payer satisfaction, responsiveness has indirect influence on tax payer compliance amd tax payer satisfaction has direct influence on tax payer compliance. Based on the results of this research, KPP Pratama Badung Selatan is suggested to increase their responsiveness in order to increase tax payer satisfaction and the tax payer compliance.

Key words : Responsiveness, Tax Payer Satisfaction, Tax Payer Compliance. ABSTRAK

Tujuan dari penelitian ini ialah guna menjelaskan pengaruh responsivitas petugas pajak terhadap kepuasan wajib pajak, pengaruh responsivitas petugas pajak terhadap kepatuhan wajib pajak dan pengaruh kepuasan wajib pajak terhadap kepatuhan wajib pajak. Penelitian penjelasan atau explanatory research dengan pendekatan kuantitatif ialah jenis penelitian yang digunakan pada penelitian ini. Wajib pajak pada KPP Pratama Badung Selatan ialah populasi pada penelitian ini. Berdasarkan perhitungan rumus Slovin, maka didapat jumlah sampel sebanyak 96 orang responden yang diambil dengan menggunakan teknik accidental sampling. Kuesioner digunakan sebagai metode pengumpulan data dimana data yang diperoleh kemudian dianalisis dengan menggunakan analisis deskriptif dan analisis jalur (path analysis). Hasil dari penelitian ini diketahui bahwa responsivitas petugas pajak berpengaruh secara signifikan terhadap kepuasan wajib pajak, responsivitas petugas pajak berpengaruh secara tidak signifikan terhadap kepatuhan wajib pajak dan kepuasan wajib pajak berpengaruh secara sigifikan terhadap kepatuhan wajib pajak. KPP Pratama Badung Selatan diharapkan untuk meningkatkan responsivitas petugas pajak untuk meningkatkan kepuasan wajib pajak dan memicu kepatuhan wajib pajak.

Kata kunci : Responsivitas, Kepuasan Wajib Pajak, Kepatuhan Wajib Pajak

PENDAHULUAN

Pembangunan nasional adalah kegiatan yang dilakukan secara terus-menerus dan berkelanjutan guna meningkatkan kesejahteraan rakyat, sehingga untuk dapat merealisasikan tujuan tersebut, penerimaan negara yang digunakan untuk pembiayaan pembangunan menjadi masalah yang penting untuk diperhatikan. Salah satu sektor yang memiliki peran besar dalam penerimaan negara adalah pajak. Besarnya peran pajak sebagai sumber utama penerimaan negara membuat pemerintah melalui Direktorat Jenderal Pajak (DJP) selaku pihak yang memiliki kewenangan untuk menghimpun penerimaan dari sektor pajak melakukan berbagai upaya untuk meningkatkan penerimaan pajak. Salah satu upaya yang dilakukan DJP adalah dengan melakukan reformasi perpajakan.

Pemerintah telah melakukan reformasi perpajakan pada tahun 1983 dengan mengganti

Official Assessment System menjadi Self Assessment System. Kedua sistem ini dibedakan berdasarkan pada pemegang tanggung jawab yang menetapkan pajak terutang. Tangggung jawab guna menetapkan pajak terutang pada Official Asessment System dipegang oleh fiskus. Hal ini membutuhkan waktu, tenaga, dan biaya yang tidak sedikit. Berdasarkan pertimbangan tersebut, maka DJP memutuskan merubah sistem pemungutan pajaknya menjadi Self Assessment System dimana tanggung jawab tersebut beralih kepada wajib pajak.

Penerapan Self Asessment System membuat isu kepatuhan wajib pajak menjadi masalah krusial yang perlu diperhatikan, karena pada prakteknya penerapan Self Assessment System belum bisa berjalan sesuai harapan atau sering disalahgunakan. Menurut Siregar (2014), Asian Agri Group dengan 14 anak usahanya merupakan salah satu perusahaan yang terbukti tidak membayar pajak sebesar Rp 1,259,9 triliun selama

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

2 empat tahun, sehingga dikenakan sanksi sebesar

Rp 653,4 miliar

(http://hukum.kompasiana.com diakses pada tanggal 1 Juni 2015). Kepatuhan wajib pajak menjadi salah satu bagian dari Key Performance Indicator yang bisa diukur salah satunya dengan melihat kepuasan wajib pajak yang berkorelasi dengan kepatuhan tersebut, dimana ketika wajib pajak merasa puas maka kepatuhannya akan meningkat (Nugroho, 2010:1). Dimensi kualitas pelayanan (SERVQUAL) dapat digunakan untuk mengukur kepuasan wajib pajak. Dimensi yang dikembangkan oleh Parasuraman et.al dalam Simamora (2006:64) meliputi lima jenis, yakni bukti fisik (tangibles), kehandalan (reliability), responsivitas (responsiveness), keyakinan (assurance) dan empati (emphaty). Dimensi kualitas pelayanan yang penting untuk dimiliki oleh petugas pajak adalah responsivitas (responsiveness). Responsivitas sangat diperlukan karena merupakan bukti dari komitmen DJP untuk memberikan pelayanan prima kepada masyarakat.

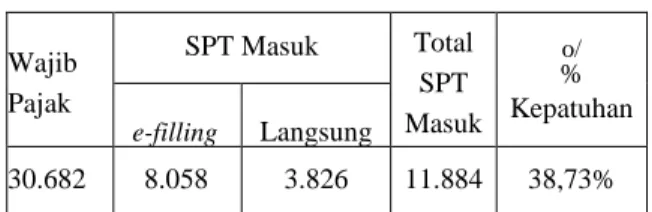

Salah satu KPP yang berada dibawah pengawasan Kantor Wilayah (Kanwil) Bali ialah KPP Pratama Badung Selatan. Rendahnya tingkat penyampaian Surat Pemberitahuan (SPT) pada tahun 2014 menerangkan kepatuhan wajib pajak KPP Pratama Badung Selatan yang masih rendah. Hal ini akan disajikan pada Tabel 1.

Tabel 1 Tingkat Kepatuhan Wajib Pajak KPP

Wajib Pajak SPT Masuk Total SPT Masuk o/ % Kepatuhan e-filling Langsung 30.682 8.058 3.826 11.884 38,73% Sumber : Seksi PDI KPP Pratama Badung Selatan, 2014

Berdasarkan data pada Tabel 1 dapat dilihat bahwa dari 30.682 orang wajib pajak yang terdaftar pada KPP Pratama Badung Selatan, hanya 11.884 orang wajib pajak yang menyampaikan SPT pada tahun 2014. Hal ini menunjukkan tingkat kepatuhan wajib pajak pada tahun 2014 masih rendah yaitu sebesar 38,73%. Hal ini tentu membutuhkan suatu kajian agar tidak terjadi terus menerus. Berdasarkan uraian latar belakang tersebut, peneliti tertarik untuk melakukan penelitian dan membuat sebuah tulisan dari hasil penelitian dalam bentuk skripsi dengan judul : Pengaruh Responsivitas Petugas Pajak Terhadap Kepuasan dan Kepatuhan Wajib Pajak (Studi pada Wajib Pajak Kantor Pelayanan Pajak Pratama Badung Selatan).

TINJAUAN TEORI Responsivitas Petugas Pajak

Menurut Lupiyoadi (2001:148), responsivitas (responsiveness) adalah kecakapan karyawan untuk membantu dan memberikan pelayanan yang cepat (responsif) dan tepat kepada pelanggan. Menurut Tjiptono (2008:69), responsivitas (responsiveness) adalah keinginan dan kesanggupan karyawan untuk membantu pelanggan dan memberikan pelayanan dengan tanggap. Berdasarkan pengertian dari beberapa ahli tersebut, apabila dikaitkan dengan pajak maka dapat disimpulkan bahwa responsivitas adalah daya tanggap petugas pajak dalam memberikan pelayanan dan menyelesaikan permasalahan wajib pajak secara cepat dan tepat

Kepuasan Wajib Pajak

Menurut Tjiptono (2006:186), kepuasan dapat diartikan sebagai upaya pemenuhan sesuatu atau membuat sesuatu menjadi layak. Kepuasan menurut Kotler dan Keller (2009:138) adalah suatu keadaan dimana seseorang merasakan kesenangan atau kekecewaan yang timbul setelah membandingkan kinerja yang dipersepsikan terhadap ekspektasi mereka. Apabila dikaitkan dengan pajak, maka kepuasan wajib pajak adalah perbandingan antara harapan dengan kenyataan yang diterima wajib pajak atas kinerja DJP. Apabila kinerja berada di bawah harapan, maka wajib pajak tidak puas. Apabila kinerja memenuhi harapan, maka wajib pajak puas. Apabila kinerja melebihi harapan, maka wajib pajak sangat puas.

Kepatuhan Wajib Pajak

Menurut kamus umum Bahasa Indonesia, definisi kepatuhan adalah sifat patuh, ketaatan. Apabila dikaitkan dengan perpajakan, kepatuhan dapat berarti tunduk atau patuh terhadap ketentuan perpajakan. Kepatuhan pajak yaitu kesadaran wajib pajak untuk tunduk terhadap peraturan dan administrasi perpajakan yang berlaku tanpa perlu disertai dengan aktivitas tindakan dari otoritas pajak sebelumnya (Simanjuntak dan Mukhlis, 2012:83-84).

Model Hipotesis

Model hipotesis yang dirumuskan pada penelitian ini dapat dilihat pada Gambar 1.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

3 Gambar 1. Model Hipotesis

Sumber: Data Diolah, 2015

H1 = responsivitas petugas pajak berpengaruh signifikan terhadap kepuasan wajib pajak H2 = reponsivitas petugas pajak berpengaruh signifikan terhadap kepatuhan wajib pajak

H3 = kepuasan wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak

METODE PENELITIAN

Penelitian penjelasan (explanatory research) dengan pendekatan kuantitatif ialah jenis penelitian yang digunakan pada penelitian ini (Zulganef, 2008:11). Kuesioner digunakan sebagai metode pengumpulan data dimana analisis statistik deskriptif dan analisis jalur (path analysis) digunakan untuk menganalisis data yang diperoleh (Sarwono, 2007:1). Sebanyak 30.682 orang wajib pajak terdaftar pada KPP Pratama Badung Selatan ialah populasi pada penelitian ini. Berdasarkan perhitungan rumus Slovin, maka didapat jumlah sampel sebanyak 96 orang responden yang diambil dengan memakai teknik accidental sampling (Sinambela, 2014:95). HASIL DAN PEMBAHASAN

Hasil analisis deskriptif menerangkan sebagian besar responden pada penelitian ini berusia 19-24 tahun (43,75%) dan mayoritas responden menempuh pendidikam terakhir sarjana (51,04%). Responden terdiri dari 51 (53,13%) orang perempuan dan 45 (46,88%) orang laki-laki dimana sebagian besar responden ialah wajib pajak badan (52,08%). Pegawai swasta (86,46%) ialah mayoritas pekerjaan responden. Hasil analisis jalur dapat dilihat pada Tabel 2.

Pengaruh Tidak Langsung (Indirect Effect) IE (Indirect Effect) = (PYiX) ( PY2 YJ = (0,826)(0,616)

= 0,50882 = 0,509

Perhitungan pengaruh tidak langsung memperoleh hasil sebesar 0,509. Angka tersebut menunjukkan pengaruh responsivitas petugas

pajak terhadap kepatuhan wajib pajak dengan melewati kepuasan wajib pajak adalah sebesar 0,509. Hal ini menunjukkan bahwa variabel kepuasan wajib pajak berfungsi sebagai mediator dalam hubungan responsivitas petugas pajak terhadap kepatuhan wajib pajak.

Pengaruh Total (Total Effect)

TE (Total Effect) = (PY1X) ( PY2Y1) + P Y2X = (0,826)(0,616) + 0,090 = 0,50882 + 0,090 = 0,59882 = 0,599

Perhitungan pengaruh total memperoleh hasil sebesar 0,599. Angka tersebut menerangkan pengaruh total responsivitas petugas pajak terhadap kepatuhan wajib pajak dengan melewati kepuasan wajib pajak sebagai mediator ialah sebesar 0,599. Ketepatan Model R2 = 1 - (1 - Rl) (1 - R2 ) = 1 - (1 - 0,682) (1 - 0,480) = 1 - (0,318) (0,520) = 1 - 0,16536 = 0,83464 atau 83,46%

Perhitungan ketepatan model memperoleh hasil sebesar 83,46%. Hal ini menerangkan bahwa model berperan sebesar 83,46% guna menjelaskan hubungan ketiga variabel yang diteliti. Variabel lain yang tidak terdapat dalam model penelitian ini dijelaskan sebesar 16,54%. 1. Pengaruh Responsivitas Petugas Pajak

Terhadap Kepuasan Wajib Pajak

Hasil analisis jalur menerangkan responsivitas petugas pajak berpengaruh secara signifikan terhadap kepuasan wajib pajak. Hal ini diterangkan oleh nilai koefisien jalur ( |3) sebesar 0,826 dan probabilitas sebesar 0,000 (p<0,05). Penelitian Hariyati (2010:3) yang menerangkan bahwa meningkatkan kepuasan wajib pajak dipengaruhi oleh responsivitas petugas pajak searah dengan hasil penelitian ini.

Responsivitas sebagai salah satu dimensi kualitas pelayanan ialah aspek yang harus diutamakan KPP selaku instansi publik yang berkomitmen memberikan pelayanan prima kepada masyarakat. Kotraprestasi secara langsung tidak didapat wajib pajak atas pajak

Tabel 2

Hasil Analisis Jalur (Path Analysis) Pengaruh Beta thitung Sig. Ket. Responsivitas terhadap Kepuasan 0,826 14,202 0,000 Sig. Responsivitas terhadap Kepatuhan 0,090 0,681 0,498 Tidak Sig. Kepuasan terhadap Kepatuhan 0,616 4,645 0,000 Sig. Sumber: Data Diolah, 2015

Kepuasan Wajib Pajak (Y1) Kepatuhan Wajib Pajak (Y2) Responsivita s Petugas Pajak (X) H2

H

1H

3Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

4 yang dibayar, oleh sebab itu responsivitas yang

ditampilkan petugas pajak menjadi sangat penting. Ketika kewajiban perpajakan telah dijalankan secara sukarela, maka KPP juga diharapkan menunjukkan responsivitas yang tinggi kepada wajib pajak sebagai timbal balik. Wajib pajak akan puas ketika harus membayar pajak secara sukarela tanpa mendapat kontraprestasi langsung apabila responsivitas yang ditunjukkan petugas pajak tinggi.

2. Pengaruh Responsivitas Petugas Pajak terhadap Kepatuhan Wajib Pajak

Hasil analisis jalur menerangkan responsivitas petugas pajak berpengaruh secara tidak signifikan terhadap kepatuhan wajib pajak. Hal ini diterangkan oleh nilai koefisien jalur ( |3 ) sebesar 0,090 dan probabilitas sebesar 0,498 (p>0,05). Hasil uji ini menerangkan bahwa kepatuhan wajib pajak tidak dapat dipengaruhi secara langsung oleh responsivitas petugas pajak, namun dapat dipengaruhi secara tidak langsung dengan melewati kepuasan wajib pajak sebagai mediator. Penelitian Komala (2014:8) yang menerangkan kepatuhan wajib pajak dipengaruhi secara signifikan oleh daya tanggap (responsiveness) tidak searah dengan hasil penelitian ini. Penelitian Trianto (2012:21) yang menerangkan kepatuhan wajib pajak dipengaruhi secara tidak signifikan oleh daya tanggap (responsiveness) searah dengan hasil penelitian ini.

Sifat pajak ialah dapat dipaksakan sehingga memungkinkan wajib pajak dikenakan sanksi baik sanksi administratif maupun sanksi pidanaapabila tidak melaksanakan kewajiban perpajakan dengan patuh. Hal ini telah diketahui dan disadari oleh wajib pajak. Maka dari itu patuh tidaknya wajib pajak tidak dipengaruhi langsung oleh responsivitas petugas pajak lantaran melaksanakan kewajiban perpajakan bukan suatu pilihan namun suatu keharusan yang harus dijalankan wajib pajak agar terhindar dari sanksi.

3. Pengaruh Kepuasan Wajib Pajak terhadap Kepatuhan Wajib Pajak

Hasil analisis jalur menerangkan kepuasan wajib pajak berpengaruh secara signifikan terhadap kepatuhan wajib pajak. Hal ini diterangkan oleh nilai koefisien jalur ( |3) sebesar 0. 616.dan probabilitas sebesar 0,000 (p<0.05). Penelitian Krismanto (2013:10) yang menerangkan bahwa kepatuhan wajib pajak dipengaruhi secara signifikan oleh kepuasan wajib pajak searah dengan hasil penelitian ini.

Secara keseluruhan kepatuhan wajib pajak memang dipengaruhi oleh kepuasan wajib pajak, namun pada dasarnya tekanan yang didasari dari sifat pajak itu sendiri yaitu dapat dipaksakan

ialah faktor yang menimbulkan kepatuhan tersebut. Tekanan berupa sanksi baik sanksi administratif maupun sanksi pidana membuat wajib pajak mau tidak mau harus melaksanakan kewajiban perpajakan dengan patuh. Namun kepuasan yang dirasakan wajib pajak juga memiliki peran penting guna meningkatkan kepatuhan wajib pajak. Setidaknya terselip dorongan dan motivasi pada diri wajib pajak untuk melaksanakan kewajiban perpajakan dengan patuh yang muncul akibat adanya kepuasan yang dirasakan wajib pajak terhadap kinerja DJP.

KESIMPULAN DANSARAN Kesimpulan

1. Responsivitas petugas pajak berpengaruh secara signifikan terhadap kepuasan wajib pajak.

2. Responsivitas petugas pajak berpengaruh secara tidak signifikan terhadap kepatuhan wajib pajak. Responsivitas petugas pajak tidak dapat berpengaruh secara langsung terhadap kepatuhan wajib pajak, namun dapat berpengaruh secara tidak langsung dengan melewati kepuasan wajib pajak.

3. Kepuasan wajib pajak berpengaruh secara sigifikan terhadap kepatuhan wajib pajak. Saran

1. Bagi wajib pajak KPP Pratama Badung Selatan Berdasarkan penelitian ini, saran yang dapat diberikan kepada wajib pajak adalah terus meningkatkan kepatuhan dalam menjalankan kewajiban perpajakan tanpa menunggu responsivitas dari petugas pajak. Contohnya adalah dengan memperhatikan batas waktu pembayaran pajak dan pelaporan Surat Pemberitahuan (SPT).

2. Bagi KPP Pratama Badung Selatan

KPP Pratama Badung Selatan disarankan untuk melakukan evaluasi dan perbaikan terkait responsivitas petugas pajaknya. Selain itu perlu dilakukan kajian lebih mendalam mengenai faktor-faktor apa saja yang mempengaruhi kepuasan dan kepatuhan wajib pajak selain responsivitas petugas pajak. Hal ini penting untuk dilakukan agar kepuasan yang dirasakan wajib pajak atas kinerja KPP semakin tinggi sehingga dapat memicu wajib pajak untuk melaksanakan kewajiban perpajakan dengan patuh.

DAFTAR PUSTAKA

Hariyati, Nunuk. 2010. Pengaruh Kualitas Layanan Terhadap Kepuasan Wajib Pajak (Studi pada Kantor Pelayanan Pajak Pratama Purbalingga). Jurnal Universitas Negeri Malang.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| perpajakan.studentjournal.ub.ac.id

5 Komala, Kirana Cipta. 2014. Pengaruh pelayanan

perpajakan terhdap kepatuhan wajib pajak badan (Studi pada kantor pelayanan pajak madya malang). Jurnal Universitas Brawijaya, 1-9.

Kotler, Philip dan Kevin Lane Keller. 2009. Manajemen Pemasaran. Edisi Ketiga Belas, Jilid 1, dialihbahasakan oleh Benjamin Molan, Indeks : Jakarta

Krismanto, Bethania. 2013. Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Wajib Pajak Yang Berdampak Pada Kepatuhan Wajib Pajak di KPP Pratama Jakarta Tamansari Dua. Jurnal Universitas Bina Nusantara.

Lupiyoadi, R.2001. Manajemen pemasaran jasa teori dan praktik. Jakarta: Salemba Empat Nugroho, Johanes Aji. 2010. Analisis tingkat

kepuasan wajib pajak terhadap kompetensi dan komitmen pegawai di kantor pelayanan pajak pratama direktorat jenderal pajak (Studi kasus kantor pelayanan pajak pratama A, B, dan C). Jurnal Institut Pertanian Bogor, 1-6. Sarwono, Jonathan. 2007. Analisis Jalur Untuk

Riset Bisnis Dengan SPSS. Yogyakarta: Andi.

Seksi PDI KPP Pratama Badung Selatan. 2014. Kepatuhan Wajib Pajak 2015.

Simamora, Patar. 2006. Pengaruh Kepuasan Wajib Pajak terhadap Kepatuhan Wajib Pajak (Survei pada Kantor Pelayanan Pajak Kota Bogor).[Tesis].Jakarta : Program Pasca Sarjana Ilmu Administrasi Universitas Indonesia.

Simanjuntak, T.H dan Imam Mukhlis. 2012. Dimensi Ekonomi Perpajakan dalam Pembangunan Ekonomi. Jakarta: Ratih Asa Sukses.

Sinambela, Lijan Poltak. 2014. Metode Penelitian Kuantitatif. Yogyakarta: Graha Ilmu. Siregar, Bagja. 2014. Kasus Manipulasi Pajak, Dari

Bakrie Hingga BCA diakses pada Tanggal

1 Juni 2015.

http://hukum.kompasiana.com/2014/09/0 5/kasus-manipulasi-pajak-dari-bakrie- hingga-bca-672777.html

Tjiptono, Fandi dan Candra. 2006. Pemasaran Jasa. Malang: Bayumedia Publishing

Trianto, Andrian Agus. Pengaruh Kualitas Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi pada WPOP yang Terdaftar di Kantor

Pelayanan Pajak Pratama Pasuruan). Jurnal Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Zulganef. 2008. Metode Penelitian Sosial dan Bisnis. Yogyakarta: Graha Ilmu.Tanggal 1 Juni 2015.http://hukum.kompasiana.com/2014 /09/0 5/kasus-manipulasi-pajak-dari-bakrie- hingga-bca-672777.html Tjiptono, Fandi dan Candra. 2006. Pemasaran

Jasa.Malang: Bayumedia Publishing Trianto, Andrian Agus. Pengaruh Kualitas

Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi pada WPOP yang Terdaftar di Kantor

Pelayanan Pajak Pratama Pasuruan). Jurnal Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Zulganef. 2008. Metode Penelitian Sosial dan Bisnis. Yogyakarta: Graha Ilmu.

Jurnal Administrasi Bisnis - Perpajakan (JAB)|Vol. 5 No. 1 April 2015| 6

perpajakan.studentjournal.ub.ac. id

Sumber : Seksi PDI KPP Pratama Badung Selatan, 2014 Berdasarkan data pada Tabel 2 dapat dilihat bahwa dari 30.682 orang wajib pajak yang terdaftar pada KPP Pratama Badung Selatan, hanya 11.884 orang wajib pajak yang menyampaikan SPT pada tahun 2014. Hal ini menunjukkan tingkat kepatuhan wajib pajak pada tahun 2014 masih rendah yaitu sebesar 38,73%. Hal ini tentu membutuhkan suatu kajian agar tidak terjadi terus menerus. Berdasarkan uraian latar belakang tersebut, peneliti tertarik untuk melakukan penelitian dan membuat sebuah tulisan dari hasil penelitian dalam bentuk skripsi dengan judul : Pengaruh Responsivitas Petugas Pajak Terhadap Kepuasan dan Kepatuhan Wajib Pajak (Studi pada Wajib Pajak Kantor Pelayanan Pajak Pratama Badung Selatan).

TINJAUAN TEORI Responsivitas Petugas Pajak

Menurut Lupiyoadi (2001:148), responsivitas

(responsiveness) adalah kecakapan karyawan untuk membantu

dan memberikan pelayanan yang cepat (responsif) dan tepat kepada pelanggan. Menurut Tjiptono (2008:69), responsivitas

(responsiveness) adalah keinginan dan kesanggupan karyawan

untuk membantu pelanggan dan memberikan pelayanan dengan