BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

Seiring dengan perkembangan dunia usaha saat ini, pasar modal disuatu negara berperan penting bagi perkembangan ekonomi di negara tersebut artinya, kondisi pasar modal akan ikut menggambarkan kondisi perekonomian suatu negara dilihat dari sisi makro.

Saat ini pasar modal berkembang menjadi salah satu alternatif untuk sumber pembiayaan strategis, karena merupakan salah satu sarana dalam mencari dana dari investor. Di Indonesia terdapat dua pasar modal yaitu Bursa Efek Jakarta dan Bursa Efek Surabaya yang sekarang ini digabung menjadi Bursa Efek Indonesia (BEI) yang terdapat di dua tempat yaitu Jakarta dan Surabaya.

Menurut UU No 8 Tahun 1995, Bursa efek adalah pihak yang menyelenggarakan dan menyediakan sistem dan / atau sarana untuk mempertemukan penawaran jual dan beli efek kepada pihak-pihak lain dengan tujuan memperdagangkan efek diantara mereka, dengan kata lain, pasar modal merupakan suatu pasar dimana didalamnya terdapat sejumlah instrumen keuangan jangka panjang yang dapat dijualbelikan dalam bentuk hutang maupun modal sendiri, baik diterbitkan oleh pemerintah maupun swasta.

Perusahaan swasta sebagai mitra pemerintah dalam pembangunan nasional memiliki peran yang besar dalam meningkatkan peran nasional. Oleh karena itu, pemerintah sedang giatnya mendorong perusahaan swasta agar menginvestasikan dananya di pasar modal. Dengan menjadi pihak yang memberikan dana atau investor mengharapkan adanya imbalan dari penyerahan dana tersebut. Sedangkan dari sisi pihak yang membutuhkan dana (investee)dari pihak luar (investor) dapat digunakan dalam mengembangkan usahanya.

Namun demikian, investor tidak dapat mengetahui apa yang akan terjadi di masa yang akan datang yang berkaitan dengan investasinya. Sebelum investor memutuskan untuk menginvestasikan dananya, maka terlebih dahulu mengumpulkan informasi yang berkaitan dengan investasinya dalam

meminimalkan resiko yang akan dihadapi. Sedangkan dari sisi perusahaan yang membutuhkan dana (investee), pasar modal merupakan alternatif dalam menghimpun dana dengan biaya yang lebih rendah dibandingkan dengan perbankan. Oleh karena itu, perusahaan menerbitkan sekuritas, baik berupa saham maupun obligasi yang dijualbelikan di pasar modal.

Salah satu objek perilaku pasar modal yang telah banyak diteliti oleh banyak peneliti dari berbagai pihak adalah perilaku bid-ask spread. Bid-ask spread merupakan selisih harga tertinggi yang ditawarkan pihak yang akan membeli (pemegang saham) bersedia membeli suatu saham dengan harga terendah yang ditawarkan pihak yang akan melepas atau menjual saham,

Menurut Rahmawati, dkk (2007) menyatakan bahwa bid-ask spread merupakan salah satu ukuran dalam likuiditas pasar yang digunakan sebagai pengukur asimetri informasi antara manajemen dengan pemegang saham perusahaan. Sedangkan biaya asimetri informasi lahir karena adanya dua pihak trader yang tidak sama dalam memiliki serta mengakses informasi. Pihak pertama adalah informed treader yang memiliki informasi lebih sedikit dari informed treader. Hal ini berarti, tidak semua investor mendapatkan informasi yang mereka butuhkan dengan baik dibandingkan dengan pihak yang lain. Kondisi ini sering juga disebut sebagai asimetri informasi.

Menurut, Richardson (1998)Asimetri informasi Merupakan :

“magnitude of information asymmetry effects the magnitude of earnings management practiced by firm managers. when informastion asymmetry is hight, stakeholders do not have the necessary information to "look throught" the manifulated earnings.”

Maksud dari uraian hipotesis pengertian di atas adalah besarnya efek asimetri informasi akibat dari besarnya manajemen laba yang dilakukan oleh manajer perusahaan. ketika informasi asimetri tinggi, maka pelaku kepentingan tidak memiliki informasi yang diperlukan untuk "melihat " manifulasi labanya. Adanya asimetri informasi dalam perdagangan saham antara pemegang saham dapat dijelaskan dengan teori keagenan (agency theory). Teori keagenan mengimplimasikan adanya asimetri informasi antara manajer sebagai agen dan

pemilik (dalam hal ini adalah pemegang saham) sebagia principal. Asimetri informasi muncul ketika manajer atau CEO (Chief Executive Officer) lebih mengetahui informasi internal serta prosfek perusahaan dimasa yang akan datang dibandingkan pemegang saham dan stakeholder lainnya. Jika dikaitkan dengan peningkatan nilai perusahaan ketika terdapat asimetri informasi, manajer dapat memberikan sinyal mengenai kondisi perusahaan kepada investor guna memaksimalkan nilai saham perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan (disclosure) informasi akuntansi.

Laporan keuangan mencerminkan kinerja suatu perusahaan serta berguna bagi para pemakainya baik bagi pihak eksternal maupun pihak internal dalam memutuskan keputusan ekonomi. Pihak eksternal dalam hal ini yaitu investor, pemerintah dan yang merupakan pihak internal yaitu pengelola perusahaan tersebut atau manajemen. Parameter yang sering kali digunakan dalam menilai kinerja perusahaan adalah laba atau earnings pada periode tertentu serta dapat dilihat dari laporan laba rugi. Hal ini dinyatakan dalam Rahmawati, dkk (2007) bahwa terdapat dua alat untuk mengirimkan informasi kepada publik tentang prospek masa depan perusahaan yaitu dengan memberikan gambaran mengenai laba (earnings) untuk dilaporkan kepada pihak-pihak yang berkepentingan (stakeholder) dalam menaksir earning power perusahaan dimasa yang akan datang.

Dalam penyusunan laporan keuangan, dasar akrual yang dipilih karena dirasa lebih rasional dan adil dalam mencerminkan kondisi keuangan perusahaan secara riil. Disisi lain pihak manajemen diberikan keleluasaan dalam memilih metode akuntansi yang digunakan dalam pembuatan laporan keuangan selama tidak menyimpang dari aturan Standar Akuntansi Keuangan yang berlaku, dengan kata lain bahwa laba yang dilaporkan pada laporan keuangan, manajemen lebih megetahui kondisi perusahaan saat ini dan dapat meramalkan masa yang akan datang. Karena adanya keleluasaan tersebut, mereka menyadari bahwa kecenderungan prilaku investor diatas cenderung memberikan perhatian yang lebih akan laba perusahaan, maka manajemen sering menyalahgunakannya dalam menyusun serta menyajikan laporan keuangan, hal ini dikenal dengan manajemen

laba atau Earnings Management. Selain itu menurut hasil penelitian sebelumnya banyak ditemukan dalam literatur tentang manajemen laba, yakni pemilihan kebijakan akuntansi oleh manajer untuk tujuan tertentu.

Menurut Setiawati, dkk (2000) Manajemen laba atau earnings magement merupakan campur tangan dalam proses laporan keuangan eksternal dengan tujuan untuk menguntungkan diri sendiri. Manajemen laba merupakan salah satu faktor yang dapat mengurangi kredibilitas laporan keuangan, manajemen laba menambah bias dalam laporan keuangan dan dapat mengganggu pemakai laporan keuangan yang mempercayai angka laba hasil rekayasa tersebut sebagai angka laba yang tidak direkayasa”.

Berdasarkan konsep manajemen laba dengan melakukan pendekatan teori keagenan (Agency Theory) menyatakan bahwa praktik manajemen laba dipengaruhi oleh konflik antara manajemen (agent)dan pemilik (principal) yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki dalam Rahmawati, dkk (2007).

Karena adanya motivasi dan strategi tersebut, maka timbulah beberapa kasus manejemen laba mengenai skandal pelaporan akuntansi yang secara luas diketahui antara lain Enron, Merck, World com dan perusahaan lain khususnya di Amerika Serikat. beberapa kasus yang terjadi di indonesia seperti pada PT. Lippo Tbk, Kimia Farma Tbk yang melibatkan pelaporan keuangan (financial Reporting) yang berawal dari terdeteksi adanya manipulasi dalam (Arief dan Bambang, 2007).

Seperti yang kita lihat dari uraian diatas, teori keagenan mengimplikasikan bahwa adanya ketidaksesuaian informasi berdasarkan keadaan sebenarnya terjadi serta dimuat dalam laporan keuangan yang dikeluarkan oleh pihak manajemen sebagai agen kepada pemilik (investor) sebagai prinsipal. Oleh sebab itu, keberadaan asimetsi informasi dianggap sebagai penyebab menejemen laba. dalam Rahmawati, dkk (2007)berpendapat bahwa terdapat hubungan sistematis antara magnitut asimetri informasi dengan tingkat manajemen laba. Fleksibility manajemen untuk mengelola laba dapat dikurangi dengan menyediakan informasi

yang lebih berkualitas bagi pihak luar. Kualitas laporan keuangan akan mencerminkan tingkat manajemen laba.

Oleh karena itu penulis bermaksud untuk melakukan pengujian kembali tentang pengaruh asimetri informasi terhadap praktik manajemen laba. Penelitian ini dipicu oleh penelitian sebelumnya yang dilakukan oleh Rahmawati, dkk (2007). Pada 27 perusahaan sektor perbankan yang go publik di Bursa Efek Indonesia (BEI) pada tahun 2000-2004 yang menyimpulkan bahwa asimetri informasi berpengaruh positif dan signifikan terhadap manajemen laba. Hal ini dimaksud untuk memberikan acuan dan referensi, juga untuk memudahkan penulis didalam menetapkan asumsi-asumsi dan membuat kerangka pemikiran teoritis dengan menelaah penelitian terdahulu yang telah dilakukan. Adapun alasan penulis melakukan penelitian yang sama dengan penilitian sebelumnya adalah untuk membuktikan lebih lanjut dari penelitian sebelumnya.

Dalam penelitian ini penulis ingin melakukan penelitian terhadap kelompok yang berbeda, dengan melakukan penelitian pada beberapa perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dengan demikian, data dalam penelitian ini merupakan data sekunder yang diambil dari annual report emiten. Berdasarkan uraian diatas, maka penulis bermaksud mengadakan penelitian dalam judul :

“Pengaruh Asimetri Informasi Terhadap Praktik Manajemen Laba” (Pada Perusahaan Publik yang Terdaftar di Bursa Efek Indonesia)

1.2 Identifikasi Masalah

Teori keagenan mengimplikasikan bahwa adanya ketidaksesuaian informasi berdasarkan keadaan sebenarnya, informasi tersebut disajikan didalam laporan keuangan yang dikeluarkan oleh pihak manajemen sebagai agen kepada pemilik sebagai prinsipal. Manajer sebagai pengelola perusahaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola, manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan kepada

pemilik. Sinyal yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan. Akan tetapi informasi yang disampaikan terkadang tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal sebagai informasi yang tidak simetris atau asimetri informasi (information assymetry). Asimetri informasi terjadi karena manajer lebih superior dalam menguasai informasi dibanding pihak lain (pemilik atau pemegang saham). Asimetri antara manajemen (agent) dengan pemilik (principal) memberikan kesempatan kepada manajer untuk bertindak oportunis, yaitu memperoleh keuntungan pribadi. Dalam hal pelaporan keuangan, manajer dapat melakukan manajemen laba (earnings management).

Berdasarkan latar belakang yang telah dikemukakan, maka permasalahan yang dapat diidentifikasikan dan dirumuskan dalam pertanyaan penelitian sebagai berikut :

Apakah ada pengaruh signifikan antara asimetri informasi terhadap praktik manajemen laba pada perusahaan yang terdaftar di Bursa Efek Indonesia?

1.3 Maksud dan Tujuan Penelitian

Maksud penulis mengadakan penelitian ini yaitu untuk menguji pengaruh asimetri informasi terhadap praktik manajemen laba.

Tujuan dari penelitian ini, bila dikaitkan dengan perumusan masalah yang telah dikemukakan sebelumnya adalah untuk mendapatkan bukti empiris apakah ada pengaruh yang signifikan antara asimetri informasi dengan praktik manajemen laba pada perusahaan yang terdaftar di bursa efek indonesia.

1.4 Manfaat Penelitian

Dari penelitian ini diharapkan dapat diperolehnya informasi yang akurat, yang bisa dimanfaatkan oleh berbagai pihak sebagai berikut:

1. Bagi penulis

Hasil penelitian ini dapat menambah wawasan dari pengetahuan mengenai pengaruh asimetri informasi terhadap praktik manajemen laba serta menambah wawasan mengenai Bursa Efek Indonesia.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan informasi kepada perusahaan agar tidak adanya jurang pemisah antara manajemen dengan prinsipal dalam memberikan informasi, yang selanjutnya digunakan dalam pembuatan laporan keuangan yang sesuai dengan prinsip akuntansi yang berterima umum.

3. Bagi Investor

Penelitian ini dapat memberikan masukan dalam menganalisis adanya asimetri informasi dapat menyebabkan terjadinya praktik manajemen laba 4. Bagi Mahasiswa dan Penelitian lain

Penelitian ini dapat dijadikan sebagai bahan referensi ataupun rujukan serta perbandingan untuk penelitian yang mengkaji topik-topik berkaitan dengan masalah yang dibahas dalam penelitian ini.

1.5 Kerangka Pemikiran

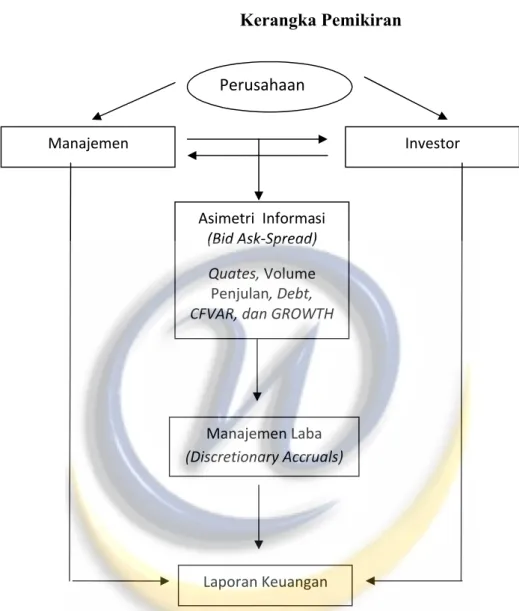

Pada suatu perusahaan telah terjadi pemisahan fungsi yaitu fungsi kepemilikan dan fungsi pengendalian. Fungsi kepemilikan dipegang oleh pemegang saham (principal), sedangkan fungsi pengendalian dipegang oleh manajer (agent) yang digaji dan kontrak untuk menjalankan operasional perusahaan sesuai dengan tujuan pemegang saham. Pemisihan dua fungsi tersebut merupakan awal penyebab terjadinya masalah agency antara pemegang saham dengan menejer, yaitu ketidaksejajaran kepentingan antara principal dengan agent dan perbedaan kepentingan tersebut menyebabkan terjadinya asimetri informasi, dimana keadaan ini memberikan peluang kepada manajer untuk melakukan manajemen laba (earnings management) guna mengoptimalkan kepentingan pribadi.

Asimetri informasi adalah suatu keadaan dimana manajer memiliki akses informasi atas prosfek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Agency Theory mengimplimasikan adanya asimetri informasi antara manajer (agent)dengan pemilik (principal).

Dalam penelitian sebelumnya oleh Richardson (1998),mengatakan bahwa : “when information asymmetry is high, takeholders without sufficient resources, incentivies, or acces to relevant information to monitor manager's action, which may give rise to the practice of earnings management”.

Maksud dari uraian hipotesis diatas adalah ketika asimetri informasi tinggi, stakeholder tidak memiliki sumber daya cukup, insentif, atau akses atas informasi yang relevan untuk memonitor tindakan manajer, dimana hal ini memberikan kesempatan atas praktik manajemen laba. Informasi yang lebih banyak dimilki oleh manajer dapat memicu untuk melakukan tindakan-tindakan sesuai dengan keiinginan manajer dan kepentingan untuk memaksimumkan kepentingan nya.

Menurut Scott (2004),terdapat 2 (dua) macam asimetri informasi yaitu : 1. Adverse Selection

“Adverse selection is a type of information asymmetry whereby one or more parties to a businesss transaction, or potential transaction, have an information advantage over other parties.”

Berdasarkan hipotesis diatas adverse selectionadalah jenis informasi yang diperoleh antara satu pihak dan lainnya berbeda ketika akan atau melangsungkan suatu transaksi bisnis. adverse selectionini timbul karena manajer perusahaan dan orang dalam (insider) lain yang mengetahui lebih banyak mengenai kondisi terkini dan prospek mendatang dari suatu perusahaan dari pada investor sebagai pihak luar.

2. Moral hazard

“Moral hazard is atype of information asymmetry whereby one or more parties to a business transaction, can observe their action in fulfillment of the transaction but order parties cannot.”

Berdasarkan hipotesis diatas, moral hazard adalah jenis informasi dimana satu pihak dapat mengamati tindakan pihak lain sedangkan pihak lainnya tidak dapat mengamati. Moral hazard timbul karena adanya pemisahan

kepemilikan dan pengendalian yang merupakan karakter sebagian besar entitas bisnis besar.

Adanya asimetri informasi akan mendorong manajer untuk menyajikan informasi yang tidak sebenarnya terutama jika informasi tersebut berkaitan dengan pengukuran kinerja manajer. Oleh karena itu sebagai pengelola, manajer berkewajiban memberikan report mengenai kondisi perusahaan pemilik. Report yang diberikan dapat dilakukan melalui pengungkapan informasi akuntansi seperti laporan keuangan.

Laporan keuangan disusun berdasarkan akuntansi berbasis akrual (accruals accounting). Akuntansi akrual mempunyai keunggulan bahwa informasi laba perusahaan dan pengukuran komponennya berdasarkan akuntansi akrual secara umum memberikan indikasi lebih baik tentang kinerja ekonomi perusahaan daripada informasi yang dihasilkan dari aspek penerimaan dan pengeluaran kas terkini. Akuntansi akrual juga memiliki kelemahan, dasar akrual dalam laporan keuangan memberikan kesempatan kepada manajer untuk memoditifikasi laporan keuangan untuk menghasilkan jumlah laba (earnings) yang diinginkan. Standar akuntansi keuangan juga memberikan keleluasaan kepada manajer untuk memilih metode akuntansi dalam menyusun laporan keuangan PSAK (2009:1.4) pilihan metode akuntansi yang secara sengaja dipilih oleh manjemen untuk tujuan tertentu dikenal dengan sebutan manajemen laba.

Manajemen laba merupakan suatu fenomena pelaporan keuangan berupa tindakan manajemen untuk mempengaruhi besaran laba yang dilaporkan. Scott (1997),mendefinisikan manjemen laba sebagai berikut :

“Given that managers can choose accounting policies from a set (for example, GAAP), it is natural to expect that they will choose policies so as to maximize their own utility and/or the market value of the firm.”

Dari definisi tersebut manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan.

Perilaku manajemen laba dapat dijelaskan melalui Postive Accounting Theory (PAT). Tiga hipotesis positive Theorydapat disajikan dasar pemahaman tindakan manjemen laba yang dirumuskan oleh Watts and Zimmerman (1986),yaitu :

1. The Bonus Plan Hypotesis

Dalam bonus ada 2 istilah yang kita kenal yaitu bogey dan caps. Bogey adalah tingkat laba terendah perusahaan untuk mendapatkan bonus dan capsadalah tingkat laba tertinggi perusahaan untuk mendapatkan bonus. 2. The Debt to Equity Hypotesis

Perusahaan yang memiliki ratio debt to equity yang tinggi, cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba, perusahaan ini akan sulit untuk memperoleh dana pinjaman dari bank.

3. The Political Hypotesis

Perusahaan besar yang memiliki biaya politik yang tinggi, manajer akan memilih metode akuntansi yang dapat menangguhkan laba masa sekarang ke masa yang akan datang, karena perusahaan yang memiliki profitabilitas yang tinggi selalu menjadi pusat perhatian para pencari berita.

Penelitian yang akan dilakukan merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Rahmawati, dkk (2007) yang mana melakukan penelitian mengenai pengaruh asimetri informasi terhadap praktik manajemen laba pada perusahaan perbankan publik yang terdaftar di BEJ. Perbedaan penelitian ini dengan penelitian sebelumnya adalah peneliti sebelumnya menggunakan perusahaan perbankan publik yang terdaftar di BEJ sebagai sempel sedangkan penulis menggunakan perusahaan manufaktur sebagai sampel dengan judul pengaruh asimetri informasi terhadap praktik manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan menggunakan variabel dependen yaitu manajemen laba dan asimetri informasi sebagai variabel independen.

Gambar 1.1 Kerangka Pemikiran

Berdasarkan uraian kerangka pemikiran diatas, maka penulis mengemukakan hipotesis untuk penelitian ini adalah “Asimetri informasi berpengaruh positif dan signifikan terhadap praktik manajemen labapada Bursa Efek di Indonesia”.

1.6 Metode Penelitian

Penelitian ini menggunakan data sekunder berupa laporan keuangan emiten yang sudah terdaftar di (BEI) bursa efek Indonesia. Dimana data yang diperoleh selama penelitian akan diolah dan diproses lebih dengan dasar-dasar teori yang telah dipelajari. Perusahaan Manajemen Investor Asimetri Informasi (Bid Ask-Spread) Quates, Volume Penjulan, Debt, CFVAR, dan GROWTH

Manajemen Laba (Discretionary Accruals)

Variabel-variabel yang digunakan dalam penelitian ini terdiri atas : 1. Variabel Independen : Asimetri Informasi (X)

Mengukur asimetri informasi, penelitian ini menggunakan pendekatan microstructure yaitu mengukur asimetri informasi dengan menggunakan bid-ask spread yang di proksi oleh quates, volume penjualan, Debt, CFVAR, dan GROWTH

2. Variabel Dependen : Manajemen Laba (Y)

Manajemen Laba diukur melalui discreationary accruals dengan menggunakan model Modified Jones. Model Modified Jones merupakan perkembangan dari model jones yang dapat mendeteksi manajemen laba lebih baik dibandingkan model lain-lainnya sejalan dengan hasil penelitian Dechow et al. (1995).

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia (BEI).

Pengambilan sampel dilakukan dengan simple random sampling, yaitu pengambilan anggota sampel dari populasi yang dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu (Nazir, 2005). Teknik ini digunakan untuk menentukan jumlah sampel bila anggota populasi dianggap homogen.

Teknik untuk pengumpulan data sekunder dilakukan dengan cara : 1. Penelitian Lapangan (Field Research)

Penelitian lapangan ini dilakukan untuk memperoleh data dari perusahaan yang terdaftar di bursa efek Indonesia untuk diteliti kemudian dipelajari dan dianalisa.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan adalah dengan cara mengumpulan bahan-bahan dari berbagai sumber dan mempelajari literatur-literatur yang berhubungan dengan topik pembahasan untuk memperoleh dasar teoritis.

1.7 Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di Pojok Bursa Universitas Widyatama yang berlokasi jalan cikutra no.204 Bandung serta mengunjungi website Bursa Efek Indonesia (http://idx.co.id) Adapun Penelitian ini dilakukan pada bulan januari 2012 sampai dengan selesai.