Penentuan harga pokok pesanan pada cv. Sahabat di Klaten

Teks penuh

Gambar

Dokumen terkait

System penentuan harga pokok produk berdasarkan biaya normal, merupakan kombinasi antara biaya yang sesungguhnya terjadi (untuk biaya bahan baku dan biaya tenaga kerja langsung),

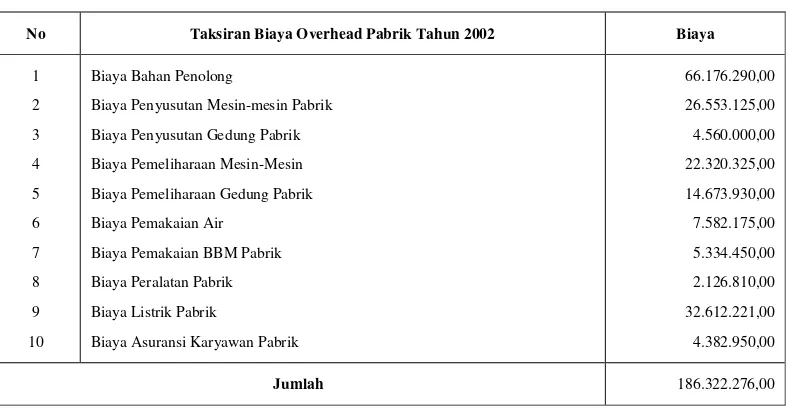

BOP pada Metode Harga Pokok Proses adalah biaya produksi selain biaya bahan baku, biaya bahan penolong, dan biaya tenaga kerja, baik langsung maupun

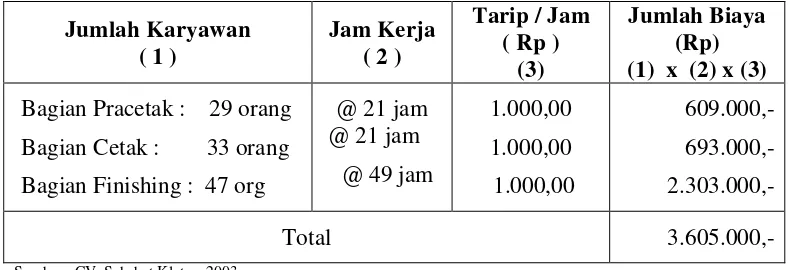

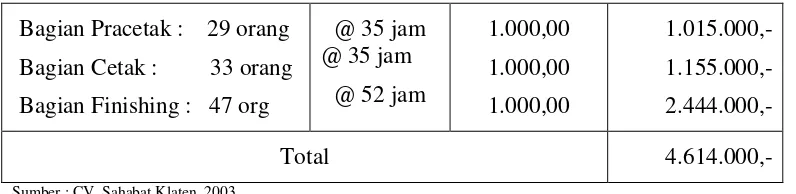

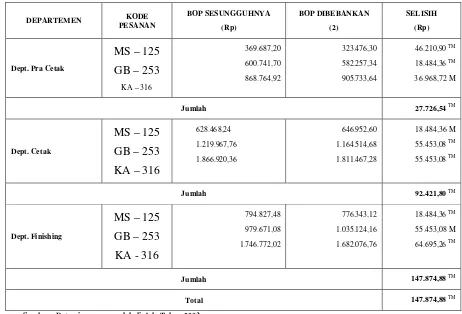

Untuk mengumpulkan biaya bahan baku, biaya tenaga kerja langsung dan Untuk mengumpulkan biaya bahan baku, biaya tenaga kerja langsung dan BOP pada tiap-tiap pesanan digunakan

Dalam menentukan harga pokok produksi CV Nila Mas hanya menghitung biaya bahan baku ditambah dengan biaya produksi yang perhitungannya belum secara rinci

Perhitungan harga pokok pesanan yang diterapkan UD Akbar Tailor yang meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik tanpa

Pengertian full costing adalah metode penentuan harga pokok produksi, yang membebankan seluruh biaya produksi, yang terdiri dari biaya bahan baku, biaya tenaga kerja

Dalam metode ini biaya-biaya produksi Dalam metode ini biaya-biaya produksi dikumpulkan untuk pesanan tertentu dan harga dikumpulkan untuk pesanan tertentu dan harga pokok per satuan

Rumus Harga Pokok Full Costing Menurut Mulyadi 2014:17 Full Costing yaitu metode untuk menentukan harga pokok produksi, yang menyangkut biaya bahan baku, tenaga kerja langsung, dan