Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji : diplomsko delo univerzitetnega študija

Bebas

75

0

0

Teks penuh

(2) ZAHVALA Zahvaljujem se mentorju dr. Marku Ferjanu za strokovne nasvete in pomoč pri izdelavi diplomskega dela. Hvala gospodu Roku Isteniču iz družbe Merkur, d.d. za sodelovanje in pomoč ter vsem ostalim, ki so me usmerjali ter me podpirali pri izdelavi diplomskega dela..

(3) POVZETEK Komuniciranje je najbolj pomemben dejavnik pri odnosih z delničarji in možnimi vlagatelji. Tvori bistvo upravljanja in vodenja v vsaki delniški družbi. Namen oziroma cilj raziskave je bil spremljati proces komuniciranja z delničarji in vlagatelji, ki poteka v družbi Merkur. Pri raziskavi sem uporabila opisno metodo, študijo primerov, analizo dokumentov in intervju. Družba spoštuje vso zakonodajo in v predpisanih rokih in na predpisan način obvešča delničarje in druge javnosti. Obveščanje se začne z objavo nerevidiranih letnih nekonsolidiranih in konsolidiranih računovodskih izkazov, sledi objava povzetka revidiranega letnega poročila in revidiranega konsolidiranega letnega poročila. Pred skupščino se objavi sklic skupščine delničarjev, vmes pa objavijo še nerevidirano poročilo o poslovanju Skupine Merkur in družbe Merkur za obdobje od januarja do marca. Sledi izplačilo dividende ter objava nerevidiranih poročil o poslovanju Skupine Merkur in družbe Merkur za obdobja od januarja do junija in od januarja do septembra. V družbi imajo sestavljen tim za komuniciranje, v katerega so vključeni zaposleni iz različnih področij. Na spletni strani imajo posebno rubriko za informiranje delničarjev in vlagateljev. Družba ne ugotavlja namer delničarjev. Opredeljen imajo program komuniciranja. V podjetju ne delajo razlik pri izboru in vsebini sporočil, ki jih pošiljajo institucionalnim ali malim delničarjem. Delničarji, ki so zaposleni v družbi, pa imajo zagotovo dostop do več informacij, saj poznajo družbo preko vsakodnevnega dela.. Ključne besede: komuniciranje, delničarji, vlagatelji, zakonodaja..

(4) SUMMARY Communication is one of the most important factors in relations with shareholders and potential investors. It forms an essential element of management and leading in every joint stock company. The purpose of this research was to monitor the communication process with shareholders and investors of Merkur. I applied following methods of research: descriptive method, document analysis, case study and interview. The company respects the legislation and informs shareholders and other public in prescribed terms and ways. Notifying starts with publication of unaudited annual non – consolidated and consolidated financial statements, followed by the summary of the annual report and audited consolidated annual report. Before general meeting of shareholders, they convene a meeting and publish an unaudited report on performance of Merkur Group and Merkur from January to March. After that the payment of dividend and the publication of unaudited reports on performance of Merkur Group and Merkur from January to June and from January to September, follows. Merkur, d.d., has a team for communication in which workers from different departments are included. Their web side includes a special column for informing the shareholders and investors. They have a programme for communication. The company does not make a difference in selection and contents of messages which are sent to institutional and small shareholders. Shareholders employed in Merkur, d.d., have better access to information, because they know business from their every day work.. The keywords: communication, shareholders, investors, legislation..

(5) KAZALO 1. OPREDELITEV PROBLEMA .................................................................. 8. 2. OSNOVE KOMUNICIRANJA .................................................................. 9 2.1 SPLOŠNO O KOMUNICIRANJU................................................. 9 2.2 KOMUNIKACIJSKI KANALI....................................................... 10 2.2.1. TELEKOMUNIKACIJE .................................................................. 10. 3. ODNOSI Z JAVNOSTMI ....................................................................... 12 3.1 TEORIJA ODNOSOV Z JAVNOSTMI ....................................... 12 3.2 MANAGEMENT ODNOSOV Z JAVNOSTMI ............................. 13 3.3 SESTAVINE PROGRAMA ODNOSOV Z JAVNOSTMI............. 14. 4. KOMUNICIRANJE S FINANČNIMI JAVNOSTMI.................................. 16 4.1 POJAV FINANČNE JAVNOSTI V SLOVENIJI .......................... 17 4.2 POMEN FINANČNE JAVNOSTI................................................ 17. 5. ZAKONSKA REGULATIVA KOMUNICIRANJA Z DELNIČARJI ........... 18 5.1 OBVEZNI VIRI KOMUNICIRANJA ............................................ 18 5.2 PREDPISI, KI UREJAJO POROČANJE JAVNIH DRUŽB ......... 18 5.2.1 ZAKON O TRGU VREDNOSTNIH PAPIRJEV.............................. 19 5.2.2 ZAKON O GOSPODARSKIH DRUŽBAH...................................... 21 5.2.3 PRAVILA BORZE ......................................................................... 23 5.2.4 NAVODILA ZA IZDAJATELJE VREDNOSTNIH PAPIRJEV NA ORGANIZIRANEM TRGU ......................................................................... 25 5.2.5 KODEKS UPRAVLJANJA JAVNIH DELNIŠKIH DRUŽB .............. 26 5.2.6 UREDBA EVROPSKEGA PARLAMENTA IN SVETA O UPORABI MEDNARODNIH STANDARDOV RAČUNOVODSKEGA POROČANJA... 27. 6 JAVNOSTI V PROCESU KOMUNICIRANJA Z DELNIČARJI IN VLAGATELJI................................................................................................ 28 6.1 DELNIČARJI.............................................................................. 28 6.1.1 6.1.2 6.1.3. 6.2 6.3 6.4 6.5 6.6. MALI IN INSTITUCIONALNI DELNIČARJI.................................... 28 AKTIVNI IN PASIVNI VLAGATELJI .............................................. 28 PORTFELJSKI IN STRATEŠKI VLAGATELJI............................... 29. BORZNI POSREDNIKI .............................................................. 29 ANALITIKI.................................................................................. 29 REGULATORJI ......................................................................... 29 MEDIJI....................................................................................... 30 DRUGE JAVNOSTI ................................................................... 30. 7 STRATEŠKO UPRAVLJANJE KOMUNICIRANJA Z DELNIČARJI IN VLAGATELJI................................................................................................ 31 7.1 ORGANIZACIJA IN PROGRAM KOMUNICIRANJA ................. 31 7.2 NAMEN IN CILJI KOMUNICIRANJA ......................................... 31 7.3 ODKRIVANJE DELNIČARJEV IN VLAGATELJEV IN NJIHOVE NAMERE ............................................................................................. 32.

(6) 7.4 7.5. IZBOR SPOROČIL IN VSEBINA KOMUNICIRANJA ................ 32 ORODJA KOMUNICIRANJA ..................................................... 33. 7.5.1 7.5.2 7.5.3 7.5.4 7.5.5. INFRASTRUKTURA ..................................................................... 33 TISKANA ORODJA KOMUNICIRANJA ........................................ 34 OSEBNI STIKI .............................................................................. 34 NOVI ELEKTRONSKI MEDIJI ...................................................... 34 MEDIJSKO POJAVLJANJE .......................................................... 34. 7.6 ZAGOTAVLJANJE SREDSTEV ZA KOMUNICIRANJE ............ 35 7.7 MERJENJE USPEŠNOSTI KOMUNICIRANJA ......................... 35 7.8 OBVLADOVANJE POSEBNIH OKOLIŠČIN PRI KOMUNICIRANJU Z DELNIČARJI IN VLAGATELJI ........................... 35 7.8.1 7.8.2 7.8.3. PRESTRUKTURIRANJE IN REORGANIZACIJA.......................... 35 KADROVSKE SPREMEMBE........................................................ 36 ZDRUŽITVE IN PREVZEMI .......................................................... 36. 8. O RAZISKAVI ....................................................................................... 37 8.1 NAMEN OZIROMA CILJ RAZISKAVE ...................................... 37 8.2 VPRAŠANJA, NA KATERA ŽELIM ODGOVORITI.................... 38 8.3 OPIS RAZISKOVALNE METODE ............................................. 39. 9. REZULTATI RAZISKAVE ..................................................................... 40 9.1 O PODJETJU ............................................................................ 40 9.1.1 9.1.2 9.1.3 9.1.4 9.1.5 9.1.6 9.1.7 9.1.8. ZGODOVINA PODJETJA ............................................................. 40 MERKUR, D.D. DANES................................................................ 41 SKUPINA MERKUR...................................................................... 41 POSLOVANJE IN STRATEGIJA RAZVOJA SKUPINE MERKUR. 42 ORGANIZACIJSKA STRUKTURA ................................................ 42 POSLANSTVO IN VIZIJA ............................................................. 43 STRATEŠKI CILJI ........................................................................ 43 UPRAVA IN NADZORNI SVET DRUŽBE MERKUR, D.D. ............ 44. 9.2 DELNICE DRUŽBE MERKUR D.D. IN POLITIKA IZPLAČEVANJA DIVIDEND ................................................................ 45 9.2.1. BRUTO DIVIDENDA NA DELNICO .............................................. 46. 9.3 OBJAVA SPOROČIL V MEDIJIH .............................................. 46 9.4 LASTNIŠKA STRUKTURA ........................................................ 47 9.5 FINANČNI KOLEDAR DRUŽBE MERKUR, D.D. ...................... 48 9.6 O SKLADNOSTI UPRAVLJANJA DRUŽBE MERKUR S KODEKSOM UPRAVLJANJA JAVNIH DELNIŠKIH DRUŽB ............... 49 10 OBVEŠČANJE JAVNOSTI V DRUŽBI MERKUR ................................. 52 10.1 ZAČETEK OBVEŠČANJA ......................................................... 52 10.2 OBVEŠČANJE AGENCIJE ZA TRG VREDNOSTNIH PAPIRJEV, BORZE IN DRUGE JAVNOSTI ........................................................... 52 11 POSTOPEK KOMUNICIRANJA Z DELNIČARJI V DRUŽBI MERKUR. 62 11.1 TIMSKO SODELOVANJE ......................................................... 62 11.2 UGOTAVLJANJE DELNIČARJEV IN NJIHOVIH NAMER......... 62 11.3 IZBOR IN VSEBINA SPOROČIL DELNIČARJEM..................... 63.

(7) 11.4 SREDSTVA ZA KOMUNIKACIJO ............................................. 63 11.5 SPREMLJANJE UČINKOV........................................................ 64 11.6 NAČINI KOMUNICIRANJA........................................................ 65 11.6.1 ORODJA KOMUNICIRANJA ........................................................ 65 11.6.2 TELEKOMUNIKACIJSKI KANALI OBVEŠČANJA ........................ 66 11.6.3 DOMAČA STRAN MERKURJA, D.D. ........................................... 67. 11.7 OBVEŠČANJE PRI PREVZEMU............................................... 67 11.8 DODATNO OBVEŠČANJE........................................................ 67 12 ZAKLJUČEK ......................................................................................... 68 12.1 ODGOVORI NA VPRAŠANJA................................................... 68 12.2 UGOTOVITVE ........................................................................... 69 12.3 KRITIČNA ANALIZA.................................................................. 70 12.4 PREDLOGI ZA IZBOLJŠAVE.................................................... 71 LITERATURA IN VIRI .................................................................................. 72 KAZALO SLIK .............................................................................................. 74 KAZALO TABEL........................................................................................... 75.

(8) Univerza v Mariboru - Fakulteta za organizacijske vede. 1. Diplomsko delo univerzitetnega študija. OPREDELITEV PROBLEMA. V Sloveniji se je po letu 1990 s sprejetjem Zakona o lastninskem preoblikovanju podjetij začel proces preoblikovanja družbene v zasebno lastnino. V tem obdobju je nastala večina slovenskih delniških družb in razvil se je slovenski trg kapitala. Proces komuniciranja z delničarji oziroma potencialnimi vlagatelji se je oblikoval kot posebna disciplina znotraj odnosov z javnostmi. Podjetja so začela delničarjem in vlagateljem z razvojem trga vrednostnih papirjev namenjati vedno večji pomen, ki pa je v nekaterih podjetjih še vedno premalo izražen. Med procesom komuniciranja z delničarji in potencialnimi vlagatelji se nam zastavlja veliko vprašanj: • Kdo so javnosti, s katerimi je potrebno komunicirati? • Kakšne so dolžnosti obveščanja teh javnosti? • Ali je komuniciranje z delničarji in vlagatelji zakonsko določeno? • Kako je organizirano komuniciranje v družbi Merkur, d.d.? • Kaj je vsebina zakonskih določitev? • Katera so orodja komuniciranja z delničarji in vlagatelji? • Kdo je v družbi Merkur, d.d. odgovoren za upravljanje komuniciranja z delničarji in vlagatelji? • Ali ima družba Merkur, d.d. opredeljen program komuniciranja z delničarji in vlagatelji? • Katera sredstva so potrebna za izvajanje komuniciranja z delničarji in vlagatelji?. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 8 od 75.

(9) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. TEORETIČNI DEL 2. OSNOVE KOMUNICIRANJA. 2.1. SPLOŠNO O KOMUNICIRANJU. Beseda »komunicirati« izhaja iz latinske besede »communicare« in pomeni občevati, razpravljati, posvetovati se, vprašati za nasvet. Definicij pojma »komunikacije« oziroma »komunicirati« je precej, vendar so si med sabo zelo podobne. Pogoji, da proces komunikacije lahko poteka so: oddajnik, sprejemnik, sporočilo in komunikacijski kanal. Enostaven komunikacijski sistem ima en oddajnik in en sprejemnik. Pri enostavnem komunikacijskem sistemu še ne moremo govoriti o povratni zvezi. Da bi ugotovili učinek poslanega sporočila je potrebna povratna zveza1. Enostaven komunikacijski sistem s povratno zvezo prikazuje slika 1.. POVRATNA ZVEZA. KOMUNIKACIJSKI KANAL ODDAJNIK. SPREJEMNIK POSLANO SPOROČILO. Slika 1: Komunikacijski sistem s povratno zvezo. 2. Oddajnik je oseba ali naprava, ki oddaja sporočila. Sprejemnik je oseba ali naprava, ki sporočilo sprejme. Komunikacijski kanal je pot, po kateri poslano sporočilo potuje. Poznamo enosmerne in dvosmerne komunikacijske sisteme.. 1 2. Povzeto po: Florjančič, J., Ferjan, M., Management poslovnega komuniciranja, 2000 Glej isti vir. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 9 od 75.

(10) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Za enosmerne komunikacijske sisteme praviloma velja: • sprejemnik je sposoben vršiti zgolj funkcijo sprejema; • oddajnik je sposoben vršiti zgolj funkcijo oddaje; • komunikacijski kanal je sposoben prenašati poslano sporočilo le v eno smer. Pri enosmerni komunikaciji ne pride niti do medsebojnega reagiranja, niti do medsebojnega vplivanja. Za dvosmerne komunikacijske sisteme pa velja: • na obeh straneh komunikacijskega sistema sta sprejemnik in oddajnik; • komunikacijski kanal je sposoben prenašati poslano sporočilo v obe smeri.. 2.2. KOMUNIKACIJSKI KANALI. 2.2.1. TELEKOMUNIKACIJE. Ključnega pomena v globaliziranem svetu so telekomunikacije. Telekomunikacije so prenos sporočil na daljavo s pomočjo tehničnih sredstev3. CALLBACK Callback je cenejše telefoniranje, namenjeno tistim, ki dostikrat komunicirajo med posameznimi državami. Omogoča tudi več kot polovico cenejše telefoniranje v mednarodnem prometu. Za uporabo callback storitev rabimo zgolj telefonski aparat z tonskim izbiranjem. ISDN ISDN (Integrated Services Digital Network) omogoča hkratne, hitre in zanesljive prenose podatkov vseh vrst, ki jih potrebujemo za elektronsko poslovanje (npr. hkrati telefon in internet). Omogoča prenos govora, besedil in slik. Omogoča priključitev video-telefonov. INTERNET Internet je obsežno omrežje računalnikov, na katerega lahko vsak priključi svoj računalnik. Z vidika uporabe interneta pri poslovnem komuniciranju velja omeniti, da internet ponuja številne možnosti uporabe: pošiljanje in sprejemanje elektronske pošte, telnet, uporabo domačih strani v funkciji oglaševanja oziroma odnosov z javnostmi, nakupovanje, konference in drugo. 3. Povzeto po: Florjančič, J., Ferjan, M., Management poslovnega komuniciranja, 2000. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 10 od 75.

(11) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Elektronska pošta je način pošiljanja sporočil prek računalnika. Poznati je treba le korespondentov elektronski naslov. Temeljna karakteristika elektronske pošte je, da deluje izredno hitro. Telnet je daljinsko upravljanje. Pomeni, da se lahko na nek oddaljen računalnik ob predhodni prijavi priključimo kot na svojega. GSM Pod kratico GSM si danes predstavljamo globalni sistem mobilne telefonije. Standard GSM ponuja nekatere možnosti, ki so zelo dobrodošle pri poslovnem komuniciranju: • ROAMING je mednarodno sledenje in omogoča, da uporabnik uporablja omrežje tujega operaterja, ko se s svojim aparatom nahaja v tujini; • SMS (Short Message Service) je storitev, ki omogoča pošiljanje kratkih sporočil; • SMS Info je storitev, ki naročnikom omogoča dostop do različnih kratkih informacij (npr. vreme, devizni tečaji, prometne informacije); • Gsm M@il je pravi elektronski naslov, skupaj z elektronskim nabiralnikom, ki omogoča pregled, shranjevanje, brisanje in posredovanje prejete elektronske pošte; • preusmeritev klica je možnost, da klic na številko GSM aparata preusmerimo na katerokoli drugo telefonsko številko, tudi kadar je aparat izključen.. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 11 od 75.

(12) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 3. ODNOSI Z JAVNOSTMI. 3.1. TEORIJA ODNOSOV Z JAVNOSTMI. Odnosi z javnostmi so formalna pot, po kateri organizacije komuniciranjo z javnostmi4. Javnost je katerakoli skupina, ki se dejansko ali potencialno zanima oziroma vpliva na sposobnost podjetja, da doseže svoje cilje. Neposredni namen komuniciranja z javnostmi je zagotoviti ugodne pogoje za delovanje organizacije. Splošni cilji komuniciranja z javnostmi so: • komunikacija; • ohranitev; • razumevanje; • sporazumevanje; • uskladitev5. KOMUNIKACIJA - Organizacija in javnost si izmenjujeta sporočila. Organizacija medijem servira izjave in javnosti jih prebirajo; javnosti se udeležujejo prireditve oziroma posebnega dogodka, itd. OHRANITEV SPOROČENEGA - Gre za to, da javnost in uprava organizacije ohranita tisto, kar jima sporoča druga stran. RAZUMEVANJE oziroma sprejemanje kognicij. Javnost in uprava organizacije sta glede nekega problema istih misli ali prepričanj (kognicij). SPORAZUMEVANJE, ki v končni fazi prinese tudi sporazumetje. Javnost in uprava enako vrednotita problem, do njega imata enako stališče in do njega se nameravata enako vesti. Ena stran je prepričala drugo, ali pa sta se vzajemno prepričali. USKLADITEV pomeni izboljšanje razmer med organizacijo in javnostmi. Kot je razvidno, gre za različne stopnje ciljev. Tudi njihovo doseganje poteka stopenjsko. 4 5. Povzeto po: Hunt, T., Gruning, J. E., Tehnike odnosov z javnostmi, 1995 Glej isti vir. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 12 od 75.

(13) Univerza v Mariboru - Fakulteta za organizacijske vede. KOMERCIALNA: • kupci; • dobavitelji; • konkurenca;. Diplomsko delo univerzitetnega študija. SPLOŠNA: • splošna javnost; • družba; • interesne skupine;. FINANČNA: • delničarji; • investitorji; • banke;. JAVNOST. OBLAST: • centralna vlada; • občina; • zbornice; • zakonodajna telesa. NOTRANJA: • zaposleni; • sindikati;. MEDIJI: • radio; • TV; • časopisi;. 6. Slika 2: Javnosti. Slika 2 prikazuje nekatere javnosti organizacije.. 3.2. MANAGEMENT ODNOSOV Z JAVNOSTMI. Za odnose z javnostmi je bistveno, da so vključeni v management organizacije. To pomeni, da: • morajo biti opredeljeni cilji odnosov z javnostmi; • morajo biti opredeljene konkretne naloge; • da naloge in dejavnosti odnosov z javnostmi morajo biti skrbno planirane; • mora biti vzpostavljena ustrezna organizacijska struktura, (vključujoč službo za odnose z javnostmi), ki omogoča doseči cilje odnosov z javnostmi; • da je treba izvajati kontrolno funkcijo; • da je treba rezultate dejavnosti vrednotiti in dejavnosti (to je vsebine, metode in dinamiko izvajanja) po potrebi prilagajati konkretnim okoliščinam7.. 6 7. Povzeto po: Brassington, F., Pettitt, S., Principles of Marketing, 1997 Povzeto po: Florjančič, J., Ferjan, M., Management poslovnega komuniciranja, 2000. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 13 od 75.

(14) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Poznamo tri glavne nivoje strateškega managementa odnosov z javnostmi8: Nivo deležnikov: Organizacija ima odnos z deležniki, ko ima vodenje organizacije ali deležnika posledice za drugega. Odnosi z javnostmi morajo skrbno raziskati okolje in vedenje organizacije, da ugotovijo te posledice. Stalno komuniciranje z deležniki pomaga ustvariti stabilen dolgoročen odnos, ki ureja spore, ki se v tem odnosu pojavijo. Nivo javnosti: Javnosti se pojavijo, ko deležniki eno ali več posledic prepoznajo kot problem in se organizirajo, da bi nekaj storili v zvezi z njo ali njimi. Odnosi z javnostmi morajo z raziskavo prepoznati in segmentirati te javnosti. Nivo problema: Javnosti se organizirajo in ustvarjajo zaradi problemov. Odnosi z javnostmi morajo te probleme (potencialne in dejanske) predvideti ter jih upravljati in voditi odziv organizacije nanje. K »čistim oblikam« odnosov z javnostmi nedvomno lahko prištevamo: • odnose z vladnimi službami; • odnose z mediji; • odnose z vlagatelji; • odnose z notranjimi javnostmi; • odnose z zunanjimi javnostmi9. Vsebina dela te službe pa se v teoriji in praksi različno pojmuje. Mnogokrat se službo za odnose z javnostmi povezuje z marketingom. Tako k področju dela službe za odnose z javnostmi nekateri prištevajo še: • oglaševanje in sponzoriranje; • skrb za celostno podobo organizacije; • in podobno10.. 3.3. SESTAVINE PROGRAMA ODNOSOV Z JAVNOSTMI. Uspešne organizacije posvečajo veliko pozornost planiranju. Tako planirajo tudi odnose z javnostmi. Izhodišče vsakemu komuniciranju z javnostmi pa je vendarle opredelitev poslanstva organizacije. To je osnovno izhodišče za razmišljanja in ravnanja.. 8. Povzeto po: Verčič, D., Gruning, J. E., Izvori teorije odnosov z javnostmi v ekonomiji in strateškem managementu, 1998 9 Povzeto po: Florjančič, J., Ferjan, M., Management poslovnega komuniciranja, 2000 10 Glej isti vir Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 14 od 75.

(15) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Opredelitev poslanstva organizacije vsebuje odgovore na naslednja vprašanja: • Kaj je dejavnost organizacije? • Komu je dejavnost namenjena? • Kdo so partnerji? • Kaj vrednotijo partnerji? • Kateri so kriteriji za uspešnost? • Kakšno je zunanje okolje, v katerem bo dejavnost potekala? Ne glede na vir lahko zaključimo, da so faze programov najmanj naslednje: • raziskovanje; • planiranje; • izvedba; • vrednotenje11.. 11. Povzeto po: Florjančič, J., Ferjan, M., Management poslovnega komuniciranja, 2000. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 15 od 75.

(16) Univerza v Mariboru - Fakulteta za organizacijske vede. 4. Diplomsko delo univerzitetnega študija. KOMUNICIRANJE S FINANČNIMI JAVNOSTMI. Komuniciranje s finančnimi javnostmi oziroma z delničarji in potencialnimi vlagatelji se je oblikovalo kot posebna disciplina znotraj odnosov z javnostmi. Posebej velja opozoriti na razliko med pojmoma vlagatelj in delničar oz. lastnik. Delničar je ožji pojem, saj vlagatelj ni nujno delničar. Z delničarjem mislimo na lastnika delnic, medtem ko je vlagatelj lahko tudi kreditodajalec, kupec obveznic in drugih nelastniških vrednostnih papirjev podjetja. Poleg lastnikov, ki priskrbijo lastniški (delniški) kapital, so namreč za podjetja pomemben vir financiranja tudi posojilodajalci (banke, lastniki obveznic). Slednji predstavljajo dolžniški kapital podjetja. To pomeni, da sicer niso lastniki, vendar prav tako kot slednji »vlagajo« v podjetje in v zameno pričakujejo povračilo svojega vložka, povečanega za donos12. V praksi je večja pozornost namenjena delničarjem. Vendar to še ne pomeni, da zaupanje posojilodajalcev v podjetje ni prav tako pomembno kot zaupanje lastnikov. Priporočljivo je torej usklajeno in uravnoteženo komuniciranje z obema skupinama vlagateljev. Naloge komuniciranja družbe z delničarji so: • pridobivanje dodatnega kapitala za doseganje ustrezne stopnje rasti; • doseganje ali branjenje želene višine cen vrednostnih papirjev na borzi; • preprečevanje sovražnih prevzemov; • upravljanje odnosov z javnostmi v primerih poskusa prevzema; • doseganja vpliva na privlačnost želenih transakcij na trgu vrednostnih papirjev; • preprečevanje neželenega prometa z vrednostnimi papirji družbe; • preprečevanje presenečenj, ki bi lahko ogrozila stabilno upravljanje družbe; • drugo13. Pomembno je, da ni prevelikega razkoraka med razumevanjem (ugledom) družbe med delničarji in njeno dejansko identiteto.. 12. Povzeto po: Razpet, A., Tič-Vesel, M., Verčič, D., Komuniciranje s finančnimi javnostmi, 2003 13 Povzeto po: Florjančič, J., Ferjan, M., Management poslovnega komuniciranja, 2000 Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 16 od 75.

(17) Univerza v Mariboru - Fakulteta za organizacijske vede. 4.1. Diplomsko delo univerzitetnega študija. POJAV FINANČNE JAVNOSTI V SLOVENIJI. Večina je nastala po letu 1990, ko se je v Sloveniji začel proces preoblikovanja družbene v zasebno lastnino. Ta podjetja niso postala delniške družbe, ker bi zaradi potrebe po kapitalu izdala delnice, temveč ker formalno, zaradi izbranega, zakonsko predpisanega načina lastninjenja niso imela druge izbire. In vendar smo z lastninjenjem tudi v Sloveniji poleg delniških družb pridobili vse značilne finančne pojave: množico delničarjev, trg kapitala in s tem borzo, borznoposredniške hiše z borznimi posredniki in analitiki ter regulatorje, ki nadzirajo trg kapitala14.. 4.2. POMEN FINANČNE JAVNOSTI. Prvi in najpomembnejši razlog je, da brez kapitala, ki ga delničarji, lastniki obveznic in posojilodajalci vlagajo v podjetje, ta sploh ne bi mogla nastati, obstati in se razvijati. Drugi razlog, zakaj managerjem delniških družb ne sme biti vseeno, kaj si finančne javnosti mislijo o podjetju in njih samih, je, da lastniki imenujejo upravo podjetja in jo lahko, če jim za vložene prihranke ne prinaša zadovoljivega donosa, tudi odstavijo ali za morebitno neustrezno komuniciranje z vlagatelji, zavajanje pri poročanju o poslovanju ali neizpolnjevanje napovedanih rezultatov jih lahko delničarji tudi tožijo. Tretji razlog, ki utemeljuje potrebo po stalnem komuniciranju z vlagatelji, je dejstvo, da tudi na trgu kapitala vlada konkurenca. Vlagatelji namreč pri sprejemanju investicijske odločitve izbirajo med množico vrednostnih papirjev, tako kot se potrošniki pri izbiri izdelkov odločajo med množico ponudnikov. Zavedati se moramo, da lahko ista oseba v odnosu do naše organizacije nastopa v več vlogah hkrati: kot potrošnik, zaposleni in delničar hkrati. Nezadovoljstvo ene »vloge«, na primer vlagateljske, bi se lahko preselilo tudi v druge. Prav zato mora biti program komuniciranja s finančnimi javnostmi del celovite strategije komuniciranja z javnostmi v delniški družbi15.. 14. Povzeto po: Razpet, A., Tič-Vesel, M., Verčič, D., Komuniciranje s finančnimi javnostmi, 2003 15 Glej isti vir Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 17 od 75.

(18) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 5. ZAKONSKA REGULATIVA KOMUNICIRANJA Z DELNIČARJI. 5.1. OBVEZNI VIRI KOMUNICIRANJA. Zakonodaja določa vrsto obveznih virov komuniciranja organizacije z delničarji, med katerimi so izrecno našteti uprava, nadzorni svet in skupščina delničarjev. Z različnimi skupinami delničarjev in vlagateljev komunicirajo različni posamezniki in različni organi družbe16.. 5.2. PREDPISI, KI UREJAJO POROČANJE JAVNIH DRUŽB. Predpisi, ki urejajo poročanje javnih družb so naslednji: • Zakon o trgu vrednostnih papirjev (ZTVP–1), UL RS, Št. 56, 13.07.1999; • Zakon o trgu vrednostnih papirjev – uradno prečiščeno besedilo (ZTVP-1-UPB1), UL RS, Št. 26, 15.03.2005; • Zakon o spremembah in dopolnitvah Zakona o trgu vrednostnih papirjev (ZTVP-1B), UL RS, Št. 28, 17.03.2006; • Sklep o podrobnejši vsebini in načinu objave sporočil javnih družb, UL RS, Št. 6, 27.01.2000; • Sklep o spremembah in dopolnitvah sklepa o podrobnejši vsebini in načinu objave sporočil javnih družb, UL RS, Št. 76, 28.09.2001; • Sklep o spremembah in dopolnitvah sklepa o podrobnejši vsebini in načinu objave sporočil javnih družb, UL RS, Št. 117, 28.12.2002; • Sklep o spremembah in dopolnitvah Sklepa o podrobnejši vsebini in načinu objave sporočil javnih družb, UL RS, Št. 13, 11.02.2005; • Popravek Sklepa o spremembah in dopolnitvah Sklepa o podrobnejši vsebini in načinu objave sporočil javnih družb, UL RS, Št. 18, 25.02.2005; • Zakon o gospodarskih družbah – ZGD (uradno prečiščeno besedilo – ZGD-UPB1), UL RS, Št. 15, 17.02.2005; • Pravila borze – prečiščeno besedilo, UL RS, Št. 113, 23.12.2002; • Pravila borze – uradno prečiščeno besedilo, UL RS, Št. 85, 23.09.2005; • Navodila za izdajatelje vrednostnih papirjev na organiziranem trgu; • Kodeks upravljanja javnih delniških družb, UL RS Št. 118, 27.12.2005; • Zakon o prevzemih, UL Št. 47/97 in 56/99; 16. Povzeto po: Florjančič, J., Ferjan, M., Management poslovnega komuniciranja, 2000. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 18 od 75.

(19) Univerza v Mariboru - Fakulteta za organizacijske vede. • • • • • 5.2.1. Diplomsko delo univerzitetnega študija. Zakon o investicijskih skladih in družbah za upravljanje (ZISDU-1), UL RS, Št. 110, 18.12.2002; Zakon o investicijskih skladih in družbah za upravljanje – uradno prečiščeno besedilo (ZISDU-1-UPB1), UL RS št. 26, 15.03.2005; Uredba Komisije (ES) št. 809/2004 o izvajanju Prospektne direktive 2003/71/ES Evropskega parlamenta in Sveta; Uredba Komisije (ES) št. 1606/2002 Evropskega parlamenta in Sveta o uporabi mednarodnih računovodskih standardov; Drugi zakoni. ZAKON O TRGU VREDNOSTNIH PAPIRJEV. Zakon o trgu vrednostnih papirjev je krovni zakon za organizirani trg z vrednostnimi papirji v Republiki Sloveniji. VSEBINA IN NAČIN POROČANJA JAVNIH DRUŽB. Javna družba mora poročati o svojem finančnem in pravnem položaju ter poslovanju s predložitvijo in objavo revidiranega letnega poročila in rednim obveščanjem o vseh poslovnih dogodkih, ki bi lahko pomembneje vplivali na ceno vrednostnih papirjev, katerih izdajatelj je. Javna družba, katere delnice so bile sprejete v kotacijo na borzi, mora poročati o svojem finančnem in pravnem položaju ter poslovanju tudi s predložitvijo in objavo polletnega poročila. Kadar je v tem zakonu določeno, da mora javna družba objaviti določena pravna dejstva oziroma druga dejstva in okoliščine, jih mora objaviti v dnevniku, ki izhaja na celotnem območju Republike Slovenije, oziroma na drug ustrezen način, ki ga predpiše Agencija za trg vrednostnih papirjev. PREDLOŽITEV REVIDIRANEGA LETNEGA POROČILA. Javna družba mora Agenciji za trg vrednostnih papirjev in Ljubljanski borzi vrednostnih papirjev predložiti revidirano letno poročilo v 30 dneh po prejemu revizijskega poročila, najkasneje pa v šestih mesecih po preteku poslovnega leta. Letno poročilo mora poleg podatkov, ki jih mora obsegati letno poročilo vsake gospodarske družbe, v posebni prilogi vsebovati tudi navedbo pomembnejših sprememb vseh podatkov, ki so vsebovani v prospektu. Letno poročilo mora vsebovati konsolidirane računovodske izkaze tudi, če izdajatelj takšnih izkazov po določbah zakona o gospodarskih družbah ni dolžan sestavljati, kadar mora izdajatelj takšne izkaze sestavljati na podlagi računovodskih standardov. Kadar skupščina izdajatelja zavrne revidirano letno poročilo, mora izdajatelj to agenciji in borzi sporočiti najkasneje naslednji delovni dan in ji predložiti overjen prepis zapisnika skupščine.. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 19 od 75.

(20) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. OBJAVA POVZETKA REVIDIRANEGA LETNEGA POROČILA. Javna družba mora v roku osem dni šteto od izteka roka iz 63. člena ZTVP objaviti povzetek revidiranega letnega poročila, ki mora vsebovati: • povzetek letnih računovodskih izkazov z mnenjem revizorja; • navedbo pomembnejših sprememb podatkov, ki so vsebovani v prospektu; • navedbo, da je celotno letno poročilo na vpogled na sedežu javne družbe. Besedilo povzetka mora javna družba pred objavo predložiti Agenciji za trg vrednostnih papirjev in Ljubljanski borzi vrednostnih papirjev skupaj z revidiranim letnim poročilom. POLLETNO POROČILO. Javna družba, katere delnice so bile sprejete v kotacijo na borzi, mora najpozneje v dveh mesecih po končanem polletnem obračunskem obdobju Agenciji za trg vrednostnih papirjev predložiti polletno poročilo o svojem poslovanju. Polletno poročilo mora poleg podatkov o poslovnem izidu v posebni prilogi vsebovati tudi navedbo pomembnejših podatkov, ki so vsebovani v prospektu. SPROTNO OBVEŠČANJE. Javna družba mora nemudoma javno objaviti informacije o pravnih oziroma poslovnih dogodkih oziroma druge informacije, ki se tičejo javne družbe oziroma njenega poslovanja ali ki se nanašajo na finančni instrument, katerega izdajateljica je, oziroma druge informacije, ki imajo značilnosti notranje informacije in ki bi lahko pomembneje vplivale na ceno finančnega instrumenta, ter zagotoviti, da so vse informacije, ki imajo značilnosti notranje informacije najmanj sedem dni objavljene tudi na njeni uradni spletni strani. Prav tako mora javna družba nemudoma objaviti vse spremembe v zvezi z objavljenimi informacijami na enak način kot je objavila pretekle informacije. Informacije je javna družba pred njihovo javno objavo dolžna predložiti Agenciji za trg vrednostnih papirjev, kadar se s finančnimi instrumenti te družbe trguje na katerem od organiziranih trgov pa tudi borzi. Agencija za trg vrednostnih papirjev lahko na podlagi obrazložene zahteve javno družbo oprosti dolžnosti takojšnje javne objave informacij v primeru, ko bi njihova takojšnja javna objava oziroma razkritje javnosti resno ogrozilo upravičene interese javne družbe, če so izpolnjeni naslednji pogoji: Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 20 od 75.

(21) Univerza v Mariboru - Fakulteta za organizacijske vede. •. •. • •. Diplomsko delo univerzitetnega študija. če je javna objava teh informacij oziroma njihovo razkritje javnosti zgolj časovno odloženo, pri čemer se v zahtevi navede predviden čas odložitve javne objave; če javna družba zagotovi, da se z odložitvijo razkritja teh informacij ne bo zavajalo javnosti in vlagateljev glede podatkov, ki so pomembni za odločitev o pridobitvi ali odtujitvi finančnih instrumentov; če javna družba zagotovi zaupnost teh informacij do njihovega razkritja javnosti; če odložitev javne objave oziroma razkritja teh informacij javnosti ni v nasprotju z javnim interesom.. NADZOR NAD POROČANJEM JAVNIH DRUŽB. Nadzor nad poročanjem javnih družb opravlja Agencija za trg vrednostnih papirjev. KRŠITEV OBVEZNOSTI POROČANJA. Če agencija pri opravljanju nadzora ugotovi, da javna družba v zvezi s poročanjem krši določbe 240. člena ZTVP, izda odredbo, s katero javni družbi naloži, da ugotovljene kršitve odpravi. V odredbi določi rok, v katerem je javna družba dolžna odpraviti kršitve. Če javna družba ne ravna v skladu z odredbo oziroma, če izdajatelj Agenciji za trg vrednostnih papirjev ne omogoči izvajanja nadzora, izda Agencija za trg vrednostnih papirjev odločbo, s katero ugotovi, da izdajatelj krši obveznost poročanja. Izvod odločbe se vroči tudi borzi. Agencija za trg vrednostnih papirjev lahko po pravnomočnosti odločbe tudi javno objavi ugotovljene kršitve dolžnosti poročanja javne družbe. 5.2.2. ZAKON O GOSPODARSKIH DRUŽBAH. Ta zakon določa, da delničarji uresničujejo svoje pravice v zadevah družbe na skupščini. Člani uprave in nadzornega sveta se lahko udeležijo skupščine tudi, če niso delničarji. Skupščino je treba sklicati, če delničarji, katerih skupni deleži dosegajo dvajsetino osnovnega kapitala, pisno zahtevajo sklic skupščine in navedejo namen in razloge zanj. Zahteva se pošlje upravi družbe. Statut lahko pravico do sklica uredi tudi drugače. Skupščina se skliče vsaj mesec dni pred dnem zasedanja skupščine. PRISTOJNOSTI SKUPŠČINE. Skupščina odloča o: • sprejemu letnega poročila; • uporabi bilančnega dobička; Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 21 od 75.

(22) Univerza v Mariboru - Fakulteta za organizacijske vede. • • • • • • •. Diplomsko delo univerzitetnega študija. imenovanju in odpoklicu članov nadzornega sveta; podelitvi razrešnice članom uprave in nadzornega sveta; spremembah statuta; ukrepih za povečanje in zmanjšanje kapitala; prenehanju družbe in statusnem preoblikovanju; imenovanju revizorja; drugih zadevah, če tako v skladu z zakonom določa statut, oziroma v drugih zadevah, ki jih določa zakon.. Skupščina je pristojna za sprejem letnega poročila samo, če nadzorni svet letnega poročila ni potrdil ali če uprava in nadzorni svet prepustita odločitev o sprejemu letnega poročila skupščini; v tem primeru morajo biti v poročilu, ki ga nadzorni svet predloži skupščini, navedeni ustrezni sklepi uprave in nadzornega sveta. Skupščina mora pri sprejemu letnega poročila upoštevati določbe Zakona o gospodarskih družbah in Slovenske računovodske standarde. Skupščina odloča o uporabi bilančnega dobička na predlog uprave in nadzornega sveta. Pri odločanju o uporabi bilančnega dobička ni vezana na predlog uprave in nadzornega sveta, vezana pa je na sprejeto letno poročilo. Skupščina ne more odločati o vprašanjih vodenja poslov, razen če to zahteva uprava. SPOROČILA ZA DELNIČARJE IN ČLANE NADZORNEGA SVETA. Uprava mora v 12 dneh po objavi sklica skupščine finančnim organizacijam in združenjem delničarjev, ki so na zadnji skupščini za delničarje uresničevali glasovalne pravice ali ki so zahtevali poročilo, sporočiti sklic skupščine, objavo dnevnega reda in predloge delničarjev, vključno z delničarjevim imenom ter utemeljitvijo in stališčem uprave. Sporočilo mora uprava poslati delničarjem, ki: • so shranili delnice pri družbi; • to zahtevajo po objavi sklica skupščine; • so kot delničarji vpisani v delniško knjigo družbe in njihovih glasovalnih pravic na zadnji skupščini ni uresničevala nobena finančna organizacija, čeprav je bila za to pooblaščena. Vsak član nadzornega sveta lahko zahteva, da mu uprava pošlje sporočila. Vsak delničar, ki delnice shrani pri družbi ali ki je kot delničar vpisan v delniško knjigo, in vsak član nadzornega sveta lahko zahteva, da mu uprava pisno sporoči na skupščini sprejete sklepe. DELNIČARJEVA PRAVICA DO OBVEŠČENOSTI. Uprava mora na skupščini dati delničarjem zanesljive informacije o zadevah družbe, če so potrebne za presojo predmeta dnevnega reda. Pravica do Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 22 od 75.

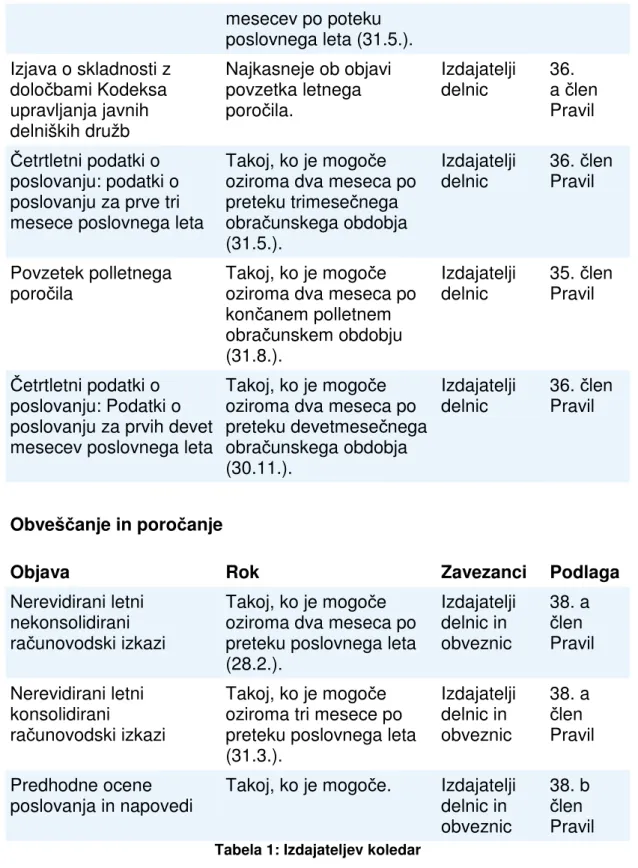

(23) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. obveščenosti velja tudi za pravna in poslovna razmerja družbe s povezanimi družbami. Uprava sme zadržati informacije le: • če je dajanje informacij po razumni gospodarski presoji takšno, da bi lahko družbi ali povezani družbi povzročilo škodo; • če se nanašajo na davčne stopnje ali višine posameznih davkov; • o razliki med vrednostjo, s katero se ocenijo predmeti v letnem poročilu, in višjo vrednostjo teh predmetov, razen če skupščina potrdi letni obračun; • o metodah bilanciranja in ocenjevanja, če navedba teh metod v dodatku zadostuje za presojo premoženjskega, finančnega in profitnega stanja družbe, ki ustreza dejanskim razmeram; • če bi bilo z izdajanjem informacij storjeno kaznivo dejanje ali prekršek ali bi bili kršeni dobri poslovni običaji. 5.2.3. PRAVILA BORZE. Pravila sprejme uprava borze, skladno z določbami Zakona o trgu vrednostnih papirjev, potrjuje pa jih Agencija za trg vrednostnih papirjev in začnejo veljati osmi dan po objavi v Uradnem listu Republike Slovenije. Pravila urejajo obveznosti izdajateljev vrednostnih papirjev, ki se nanašajo predvsem na kvalitetno in enakovredno obveščanje javnosti o poslovanju (revidirano letno poročilo, polletna poročila, pomembni poslovni dogodki, dolžnost javne objave izjave o skladnosti z določbami Kodeksa upravljanja javnih delniških družb) ter ukrepe zoper izdajatelja v primeru kršitev njegovih obveznosti. IZDAJATELJEV KOLEDAR Pravila borze predpisujejo obveščanje in poročanje izdajateljev vrednostnih papirjev v izdajateljevem koledarju. V tabeli 1 so prikazane objave in roki objav. Periodično poročanje Objava. Rok. Zavezanci. Povzetek revidiranega letnega nekonsolidiranega in konsolidiranega poročila. Takoj, ko je mogoče in ne Izdajatelji pozneje kakor v tridesetih delnic in dneh po prejemu obveznic revizijskega poročila. Za izdajatelje borzne kotacije je skrajni rok pet. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. Podlaga 34. člen Pravil. stran 23 od 75.

(24) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. mesecev po poteku poslovnega leta (31.5.). Izjava o skladnosti z določbami Kodeksa upravljanja javnih delniških družb. Najkasneje ob objavi povzetka letnega poročila.. Izdajatelji delnic. 36. a člen Pravil. Četrtletni podatki o poslovanju: podatki o poslovanju za prve tri mesece poslovnega leta. Takoj, ko je mogoče oziroma dva meseca po preteku trimesečnega obračunskega obdobja (31.5.).. Izdajatelji delnic. 36. člen Pravil. Povzetek polletnega poročila. Takoj, ko je mogoče oziroma dva meseca po končanem polletnem obračunskem obdobju (31.8.).. Izdajatelji delnic. 35. člen Pravil. Četrtletni podatki o poslovanju: Podatki o poslovanju za prvih devet mesecev poslovnega leta. Takoj, ko je mogoče Izdajatelji oziroma dva meseca po delnic preteku devetmesečnega obračunskega obdobja (30.11.).. 36. člen Pravil. Objava. Rok. Zavezanci. Podlaga. Nerevidirani letni nekonsolidirani računovodski izkazi. Takoj, ko je mogoče oziroma dva meseca po preteku poslovnega leta (28.2.).. Izdajatelji delnic in obveznic. 38. a člen Pravil. Nerevidirani letni konsolidirani računovodski izkazi. Takoj, ko je mogoče oziroma tri mesece po preteku poslovnega leta (31.3.).. Izdajatelji delnic in obveznic. 38. a člen Pravil. Predhodne ocene poslovanja in napovedi. Takoj, ko je mogoče.. Izdajatelji delnic in obveznic. 38. b člen Pravil. Obveščanje in poročanje. Tabela 1: Izdajateljev koledar. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 24 od 75.

(25) Univerza v Mariboru - Fakulteta za organizacijske vede. 5.2.4. Diplomsko delo univerzitetnega študija. NAVODILA ZA IZDAJATELJE VREDNOSTNIH PAPIRJEV NA ORGANIZIRANEM TRGU. Na podlagi Pravil borze je Ljubljanska borza sprejela Navodila, ki se uporabljajo za izvedbo določb Pravil na področju trgovanja, borznih članov in posrednikov, izdajateljev vrednostnih papirjev, indeksov, kriterijev likvidnosti, tečajnice in drugih statistik ter vzdrževalcev likvidnosti. Za izdajatelje vrednostnih papirjev je Ljubljanska borza sprejela: • Navodila za izdajatelje vrednostnih papirjev na organiziranem trgu; • spremembe in dopolnitve Navodil za izdajatelje vrednostnih papirjev na organiziranem trgu, objavljene na spletni strani borze dne 16.11.2005, začele veljati dne 24.11.2005. NAČIN POSREDOVANJA OBVESTIL IN DOKUMENTACIJE BORZI IN NAČIN OBJAVE NAČIN OBJAVE. Izdajatelj mora skladno z veljavnimi predpisi objaviti obvestilo o pomembnem poslovnem dogodku na lastne stroške: • v dnevniku, ki izhaja na celotnem območju Republike Slovenije oziroma • v elektronski obliki na SEOnet. SEOnet je sistem elektronskega obveščanja Ljubljanske borze, d.d., ki izdajateljem in vsem drugim naročnikom omogoča, da na spletnem naslovu http://seonet.ljse.si širši investicijski javnosti zagotovijo dostop do: • svojih poslovnih informacij v slovenskem in angleškem jeziku; • letnih poročil tekočega leta in arhiva letnih poročil; • sporočil in novic borze; • sporočil drugih institucij trga kapitala. Na spletnem portalu SEOneta imajo možnost objavljati samo izdajatelji, ki z borzo sklenejo naročniško razmerje za uporabo storitve SEOin. NAČIN POSREDOVANJA BORZI. Vsa obvestila, ki jih je izdajatelj dolžan posredovati borzi na podlagi zakonskih zahtev in zahtevami Pravil borze ter vso dopolnilno dokumentacijo (kot je letno poročilo, polletno poročilo, gradivo za skupščino, notarski zapisnik skupščine idr.), morajo biti borzi – upoštevaje nujnosti hitrega posredovanja ter obsega posredovane dokumentacije – posredovana na enega od naslednjih načinov: • preko naročniškega sistema SEOin; Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 25 od 75.

(26) Univerza v Mariboru - Fakulteta za organizacijske vede. •. Diplomsko delo univerzitetnega študija. na druge načine: 1. Preko faksa (fax številka: 00386 1 471 02 60). Obvestilo, posredovano po faksu, mora biti podpisano s strani uprave oziroma pooblaščene osebe in opremljeno z žigom te pravne osebe. 2. Po pošti na naslov Sektor za sprejem in spremljanje vrednostnih papirjev, Ljubljanska borza d.d., Ljubljana, Slovenska 56, 1000 Ljubljana. 3. Osebna dostava na sedež borze (sekretariat).. Izdajatelj lahko v primeru potrebe po hitrejšem obveščanju borze posreduje obvestilo, zahtevo (npr. za zaustavitev trgovanja) ali dokumentacijo po elektronski pošti na naslov seoin@ljse.si. Obvestilo, posredovano borzi po elektronski pošti, mora izdajatelj borzi posredovati tudi po faksu. POSREDOVANJE OBVESTIL IZDAJATELJEV, KI NISO NAROČNIKI SEOIN. V primeru, da izdajatelj ni sklenil naročniškega razmerja za najem SEOin, je dolžan en izvod obvestila pred javno objavo dostaviti borzi preko faksa, po pošti ali osebni dostavi ter jo pisno obvestiti o naslovu obvestila, mestu javne objave (naziv dnevnika) in datumu javne objave. Borza v SEOnet vključuje obvestila o javnih objavah izdajateljev v dnevnem časopisju oziroma v drugih medijih, če je bila o njih obveščena na predpisan način. 5.2.5. KODEKS UPRAVLJANJA JAVNIH DELNIŠKIH DRUŽB. Kodeks upravljanja javnih delniških družb so sporazumno oblikovali in sprejeli Ljubljanska borza, d.d., Ljubljana, Združenje članov nadzornih svetov in Združenje Manager dne 18.3.2004, ter spremenili in dopolnili dne 14.12.2005. Pri tem so upoštevali slovensko zakonodajo, etična načela poslovne kulture, svoje notranje akte in mednarodno priznane standarde za odgovorno in kakovostno upravljanje družb. Namen Kodeksa je natančnejša določitev standardov upravljanja in vodenja javnih delniških družb, katerih delnice so uvrščene na organizirani trg. Določbe Kodeksa zato povzemajo relevantne zakone, napotujejo na priporočeno prakso delovanja organov javnih delniških družb ter gradijo most med njihovo obstoječo in prihodnjo pravno ureditvijo. Določbe Kodeksa, ki so povzete iz veljavne zakonodaje, vsebujejo ustrezno obliko besede »morati«, zato so jih javne delniške družbe dolžne spoštovati in od njih ne smejo odstopati. Določbe Kodeksa, ki vsebujejo besedo »naj«, imajo naravo priporočila, ki ni pravno zavezujoče. Ker predstavljajo temelj dobrega sistem upravljanja, mora družba odstopanje od takšnih določb Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 26 od 75.

(27) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. enkrat letno objaviti v posebni izjavi o upravljanju in vodenju družbe, tako da so investitorji seznanjeni z odstopanjem in tudi z razlogi zanj. Izjema od tega pravila so le neobvezujoča priporočila vsebovana v Kodeksu, katerih nespoštovanja ni treba razkrivati in so izražena z besedami »priporoča se/lahko«. Institucije, ki so sodelovale pri pripravi Kodeksa, bodo redno preverjale učinkovitost in primernost Kodeksa glede na pravno in dejansko okolje gospodarskih družb ter ga po potrebi spreminjale in dopolnjevale. Izjava družbe glede svojih usklajenosti sistema upravljanja s priporočili Kodeksa pa bo v prihodnje postala sestavni del priloge k letnemu poročilu, izdajatelji vrednostnih papirjev iz borzne kotacije pa jo bodo dolžni objaviti najkasneje ob objavi povzetka letnega poročila. 5.2.6. UREDBA EVROPSKEGA PARLAMENTA IN SVETA O UPORABI MEDNARODNIH STANDARDOV RAČUNOVODSKEGA POROČANJA. Evropski parlament je dne 19.07.2002 sprejel uredbo Evropske unije o uporabi mednarodnih standardov računovodskega poročanja (MSRP). Ta uredba določa, da morajo družbe, katerih vrednostni papirji so uvrščeni na katerega od organiziranih trgov vrednostnih papirjev v državah članicah Evropske unije in ki so zavezane h konsolidaciji, po 1.1.2005 sestaviti konsolidirane računovodske izkaze v skladu z mednarodnimi standardi računovodskega poročanja.. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 27 od 75.

(28) Univerza v Mariboru - Fakulteta za organizacijske vede. 6. Diplomsko delo univerzitetnega študija. JAVNOSTI V PROCESU KOMUNICIRANJA Z DELNIČARJI IN VLAGATELJI. V procesu komuniciranja velja pomembno pravilo, ki izhaja iz regulative, da v komuniciranju nobena od finančnih javnosti nima privilegijev. To pomeni, da cenovno občutljivih informacij (tj. informacij, ki bi utegnile vplivati na tržno ceno delnice) ne posredujemo le posamezniku ali skupini posameznikov, temveč vedno celotnemu trgu. S tem preprečimo neupravičeno okoriščanje posameznika ali skupine17.. 6.1. DELNIČARJI. Poznamo tri načine delitve vlagateljev. Glede na velikost lastniškega deleža ločimo male in institucionalne delničarje. Glede na slog investiranja oziroma glede na vloženo energijo pri sprejemanju investicijskih odločitev ločimo aktivne in pasivne vlagatelje. Tretji način delitve vlagateljev se nanaša na njihov interes aktivnega poseganja v sprejemanje poslovnih odločitev in upravljanje podjetja. Delimo jih na portfeljske investitorje in strateške vlagatelje. 6.1.1. MALI IN INSTITUCIONALNI DELNIČARJI. Pri komuniciranju z njimi uporabljamo različne prijeme, ker imajo različne lastnosti, motive in nagibe. Mali delničarji so fizične in pravne osebe (podjetja), ki del svojega zaslužka prihranijo in prosta sredstva usmerjajo v portfeljske naložbe na borzi. V zadnjem času velika podjetja na razvitem trgu kapitala vse bolj skrbijo za večji delež malih delničarjev. Med institucionalne vlagatelje uvrščamo: vzajemne in pokojninske sklade, banke, zavarovalnice in investicijske družbe. 6.1.2. AKTIVNI IN PASIVNI VLAGATELJI. Za aktivne vlagatelje je značilna aktivna strategija investiranja. Ta velja za tradicionalno in pomeni, da se upravljavci sredstev oziroma vlagatelji o nakupu oziroma prodaji odločajo na osnovi raziskav, analitičnih metod in modelov. Pasivni vlagatelji pa uporabljajo pasivno strategijo. To pomeni, da oblikujejo portfelj generičnih skupin delnic in obveznic glede na določeno osnovo 17. Povzeto po: Razpet, A., Tič-Vesel, M., Verčič, D., Komuniciranje s finančnimi javnostmi, 2003. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 28 od 75.

(29) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. (benchmark). Pasivni pristop je danes na razvitih trgih kapitala precej dozorel, k čemur so prispevali borzni indeksi. 6.1.3. PORTFELJSKI IN STRATEŠKI VLAGATELJI. Za portfeljske investitorje veljajo tisti z manjšimi deleži v lastniški strukturi, ki tudi nimajo interesa posegati v poslovno politiko podjetja. Mednje sodijo tako mali delničarji (rečemo jim »portfeljaši«) kot institucionalni delničarji (na primer vzajemni skladi). S preprostimi besedami portfelj pomeni zbirko naložb v različne vrednostne papirje, torej skupino papirjev, ki jih ima v lasti vlagatelj. Nasprotno pa strateški vlagatelji dolgoročno gledajo na naložbo v posamezno podjetje. Zato želijo pridobiti ključno aktivno vlogo pri vodenju podjetja, in sicer s pridobitvijo kontrolnega deleža delnic.. 6.2. BORZNI POSREDNIKI. Vlagatelji ne morejo sami neposredno kupiti delnic izbranega podjetja, temveč lahko vlagajo izključno preko pooblaščenih borznih posrednikov. Borzni posrednik je na neki način vez med vlagateljem in delniško družbo. Svojih investicijskih priporočil vlagateljem ne dajejo »na pamet«, temveč izkoriščajo številne formalne in neformalne vire.. 6.3. ANALITIKI. Borzni analitiki so skupaj z borznimi posredniki prodajna mreža delniških družb. Spremljanje podjetja s strani analitikov, ki prinašajo priporočila za nakup, pomeni objektivno podporo delnice s strani tretje osebe. Analitiki z analizami ocenjujejo vrednost delnic v odvisnosti od različnih dejavnikov: uspešnosti podjetja, donosa na delnico, knjigovodske vrednosti, stopnje rasti, davčnih učinkov. Pri tem ločimo analitike na strani prodajalcev, torej znotraj borznoposredniških hiš, in analitike na strani kupcev, ki delujejo znotraj velikih delničarjev (na primer skladov).. 6.4. REGULATORJI. Upravljanje odnosov s finančnimi javnostmi je povsod po svetu vpeto v regulatorno okolje. Na splošno velja, da v komuniciranje z delničarji neposredno ali posredno posegajo določila civilnega, gospodarskega, delovnega in tudi kazenskega prava. Razen navedenega je potrebno spremljanje aktivnosti in upoštevanje pravil nadzornih institucij, kot sta v Sloveniji Ljubljanska borza vrednostnih papirjev in Agencija za trg vrednostnih papirjev. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 29 od 75.

(30) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Šteje se, da je javnost obveščena, če pride do ustrezne objave v dnevniku, ki izhaja na celotnem področju Slovenije, oziroma v elektronski obliki v okviru javno dostopne elektronske storitve Ljubljanske borze, imenovane SEOnet. Objava na SEOnet je enakovredna objavam v dnevnem časopisju.. 6.5. MEDIJI. Medijsko komuniciranje je potrebno načrtovati in izvajati kot nepogrešljivi del strategije odnosov s finančnimi javnostmi. Mediji z vidika organizacije nastopajo kot nekakšni posredniki med organizacijo in njenimi deležniki. Temeljna zahteva učinkovitega komunikatorja je, da pozna medije in ve, kako sodelovati z njimi, da bodo prikazali pravo sliko o podjetju. Mediji so primerno orodje za doseganje malih in institucionalnih delničarjev, analitikov in borznih posrednikov18.. 6.6. DRUGE JAVNOSTI. Pri drugih javnosti velja posebej opozoriti na specifičnosti posameznih skupin lastnikov. Pri analizi lastniške strukture namreč ni dovolj le ločiti med malimi in institucionalnimi. Lastnike podjetja moramo poznati tudi glede na izvor kapitala (domači in tuji) in vključenost v podjetje (notranji in zunanji). Posebno obravnavo pa si zaslužijo banke kot vlagatelj na dolžniški strani. Glede na izvor je koristno poznati razmerje med domačimi in tujimi lastniki v družbi, saj lahko pride do prevzema podjetja s strani tujca. Kot notranji lastniki podjetja lahko nastopajo vsi zaposleni, vključno z managementom. Če imajo zaposleni pomemben delež pri lastništvu družbe, je potrebno izvajati interno komuniciranje.. 18. Povzeto po: Razpet, A., Tič-Vesel, M., Verčič, D., Komuniciranje s finančnimi javnostmi, 2003. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 30 od 75.

(31) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. 7. STRATEŠKO UPRAVLJANJE KOMUNICIRANJA Z DELNIČARJI IN VLAGATELJI. 7.1. ORGANIZACIJA IN PROGRAM KOMUNICIRANJA. Program komuniciranja z delničarji in vlagatelji zajema naslednje: 1. Namen in cilji: kaj želimo doseči. 2. Odkrivanje finančnih javnosti: kdo je na drugi strani. 3. Izbor vsebine: kaj želimo sporočiti. 4. Izbor orodij komuniciranja: kako se jim bomo približali. 5. Sredstva: kaj vse potrebujemo za izvedbo aktivnosti. 6. Spremljanje učinkov: kako bomo vedeli, da smo uspešni19. Družba mora delničarjem in vlagateljem dajati nedvoumna in jasna sporočila. Prav zato je pred začetkom komunikacijskih aktivnosti nujno potrebno poskrbeti za ustrezno organizacijo ljudi, ki bodo izvajali tovrstne naloge. V zvezi z izvajalci se v praksi pojavljata dve različici: v komuniciranju z javnostmi družba uporablja posameznika (vodilnega človeka) ali tim. Priporoča se timsko komuniciranje, torej v sodelovanju z upravo in sodelavci iz drugih oddelkov: financ, trženja, kadrovske in pravne službe.. 7.2. NAMEN IN CILJI KOMUNICIRANJA. Namen v programu komuniciranja s finančnimi javnostmi je, da naj bi komuniciranje delovalo kot podpora delničarjem in potencialnim investitorjem (oskrbovanje z informacijami), predvsem pa naj bi pomagalo pri pridobivanju kapitala pri nižjih stroških, dviganju cene delnice in s tem vrednosti za delničarje ter vzdrževanju likvidnosti na trgu. Slednje je z vidika vlagateljev pomemben dejavnik, saj želi vsak potencialni vlagatelj v vsakem trenutku imeti možnost, da kupi ali proda delnico. V nasprotju z nameni, ki so bolj splošni, pa morajo biti cilji zelo konkretni. V osnovi ločimo tri zahtevnostne stopnje ciljev v komuniciranju: • prvič, doseči boljšo obveščenost oziroma informiranost (tj. prenos informacij); • drugič, doseči spremembo oziroma izboljšavo stališča/odnosa do našega podjetja (tj. naklonjenost) in • tretjič, vplivati na obnašanje (tj. naložbene odločitve). 19. Povzeto po: Razpet, A., Tič-Vesel, M., Verčič, D., Komuniciranje s finančnimi javnostmi, 2003. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 31 od 75.

(32) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Te tri stopnje ciljev se nadgrajujejo in jih ne moremo preskakovati. Pri opredeljevanju ciljev moramo biti pozorni na obe glavni skupini delničarjev – institucionalne in male.. 7.3. ODKRIVANJE DELNIČARJEV IN VLAGATELJEV IN NJIHOVE NAMERE. Raziskave in analize so osnovno orodje, s katerim spoznavamo ciljno skupino – delničarje in vlagatelje. Uporabljamo jih, ko načrtujemo komuniciranje z njimi in ko merimo uspešnost komuniciranja. Za učinkovito komuniciranje moramo najprej poznati lastnosti lastnih delničarjev, do katerih pridemo z analizo delničarske baze. Zato je potrebno analizirati knjigo delničarjev v Centralni klirinško depotni družbi. Pri analizi delničarske baze se ugotovi, kdo so delničarji in kakšna je njihova struktura, ugotovi se razmerje malih in institucionalnih delničarjev ter notranjih in zunanjih. Namere obstoječih delničarjev so lahko20: • prodati delnice; • obdržati delnice; • dokupiti delnice; • neodločenost, kaj storiti z delnicami.. 7.4. IZBOR SPOROČIL IN VSEBINA KOMUNICIRANJA. Pred začetkom programa komuniciranja je koristno opredeliti ključne vsebine oziroma sporočila, ki izhajajo iz zastavljenih ciljev in vsebinsko povezujejo med seboj različna uporabljena orodja in vire komuniciranja. Poleg tega je pri opredeljevanju vsebine pomembno že na začetku opredeliti politiko razkrivanja informacij. Gre za opredelitev, katere informacije so javne in katere ne ter kako se lahko posredujejo. Pri načrtovanju sporočil moramo upoštevati dve glavni sestavini: • informacije, ki jih želijo oziroma morajo poznati vlagatelji o našem podjetju; • informacije, za katere vodstvo ve, da so vitalnega pomena za pravilno razumevanje vrednosti podjetja21. V komunikacijske aktivnosti naj bodo v ustrezni meri vključene tri vrste informacij: strateške, operativne in finančne.. 20. Povzeto po: Florjančič, J., Ferjan, M., Management poslovnega komuniciranja, 2000 Povzeto po: Razpet, A., Tič-Vesel, M., Verčič, D., Komuniciranje s finančnimi javnostmi, 2003. 21. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 32 od 75.

(33) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Strateške informacije pomagajo finančnim javnostim razumeti smer razvoja podjetja in tudi, kako bo podjetje to smer v resnici zasledovalo. Operativne informacije so nekatere že vsebovane v strateških odločitvah. Pri finančnih informacijah gre za računovodske izkaze in kazalnike uspešnosti poslovanja, s pomočjo katerih vlagatelji in njihovi svetovalci ocenjujejo dosedanjo uspešnost dela managementa in napovedujejo njihovo sposobnost ustvariti tudi v prihodnje donos na investicije, ki presega stroške kapitala.. 7.5. ORODJA KOMUNICIRANJA. Kako bomo komunicirali je odvisno od tega, koga imamo na drugi strani in kaj mu želimo sporočiti. Komunikacijska orodja se delijo na štiri osnovne skupine: • tiskano gradivo (letna in vmesna poročila – polletna, četrtletna, osebna izkaznica, investicijska poročila, bilteni, časopisi za delničarje, direktna pošta in podobno); • osebni stiki (srečanja eden na enega, skupinska srečanja, telefonski stiki); • novi elektronski mediji (s pomočjo elektronske pošte, spletnih strani); • medijsko komuniciranje (pojavljanje v uredniškem, novinarskem in oglaševalskem delu medijev). Poleg omenjenega razlikovanja delimo komunikacijske aktivnosti tudi na obvezne (zakonsko predpisane) in na dodatne oziroma prostovoljne. K različnim skupinam delničarjev je mogoče pristopiti prek različnih kanalov in ob različnih stroških. Različnim skupinam delničarjev in vlagateljev navadno pošiljamo različne tipe sporočil glede na vsebino. Vsebine sporočil pa si med seboj ne smejo biti nasprotujoče. 7.5.1. INFRASTRUKTURA. Ob začetku izvajanja programa komuniciranja si vnaprej pripravimo: • seznam novinarjev iz poslovnih in finančnih medijev z vsemi potrebnimi kontaktnimi podatki; • seznam borzni hiš oziroma njihovih predstavnikov z vsemi potrebnimi kontaktnimi podatki; • finančni koledar: koledar ključnih datumov in vnaprej predvidljivih dogodkov, ki so relevantni za delničarje; • politiko razkrivanja informacij; • tipični scenarij srečanja z analitiki, borznimi posredniki, institucionalnimi delničarji; • osnovno predstavitev podjetja: poslanstva, vizije, vodstva, strategije (predstavitvena brošura).. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 33 od 75.

(34) Univerza v Mariboru - Fakulteta za organizacijske vede. 7.5.2. Diplomsko delo univerzitetnega študija. TISKANA ORODJA KOMUNICIRANJA. Tiskana orodja komuniciranja so najbolj učinkovita, če jih uporabimo v kombinaciji z osebnimi oblikami komuniciranja. Med tiskana orodja komuniciranja uvrščamo: Osebna izkaznica: v njej na urejen način podrobneje predstavimo tisto, kar ni zajeto v drugih oblikah komuniciranja (na primer v letnih poročilih). Investicijska poročila: so kratka in jedrnata poročila za borzne posrednike, ki jim primanjkuje časa za poglobljene analize. Bilteni in promocijsko gradivo: predstavitvene brošure o podjetju, ki so denimo primarno namenjene poslovnim partnerjem. Časopis za delničarje: podjetje ga lahko nekajkrat letno (na primer dvakrat: ob skupščini in ob koncu leta) pošlje vsem delničarjem. Direktna pošta/pisma: je primerno orodje za doseganje borznih posrednikov, analitikov in delničarjev, predvsem če želimo vzpostaviti redni stik z njimi. Vmesna poslovna poročila: gre za četrtletna in polletna poročila o poslovanju. Razlika med letnim in polletnim oziroma četrtletnim je v tem, da je edini poudarek na vsebini in ne toliko v grafiki kot v primeru letnih poročil. Letno poročilo: je primarni medij v komuniciranju z delničarji in drugimi finančnimi javnostmi ter sekundarni medij v komuniciranju z nedelničarskimi javnostmi (zaposlenimi, skupnostjo, dobavitelji, distributerji, mediji). 7.5.3. OSEBNI STIKI. Osebna srečanja so posebej pomembna, ker lahko na njih finančne javnosti presojajo management in vodje komuniciranja z delničarji. Tipična orodja osebnega komuniciranja so: individualna srečanja, skupinska srečanja, dan odprtih vrat, ogled podjetja, proizvodnje, brezplačne telefonske linije, letna skupščina delničarjev. 7.5.4. NOVI ELEKTRONSKI MEDIJI. Razvoj računalniške tehnologije močno vpliva na proces komuniciranja s finančnimi javnostmi. S pomočjo računalnikov in interneta je več informacij na voljo več ljudem. Poleg tega so informacije hitrejše, saj so lahko zapisane in prenesene v realnem času. Elektronsko posredovanje informacij se razvija v eno vodilnih orodij komuniciranja, ki je lahko usmerjeno na ozke skupine vlagateljev ali širše. Med elektronske medije štejemo elektronsko pošto in spletne strani za vlagatelje. 7.5.5. MEDIJSKO POJAVLJANJE. Izrednega pomena je, kako dobro podjetje komunicira z novinarji in kako se v medijih pojavlja tudi skozi oglase. Tipična orodja so novinarske konference in Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 34 od 75.

(35) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. briefingi za novinarje, sporočila za javnost, novinarski članki in korporativno oglaševanje.. 7.6. ZAGOTAVLJANJE SREDSTEV ZA KOMUNICIRANJE. Za načrtovani komunikacijski program moramo poskrbeti, da bomo imeli na voljo zadostna sredstva, tj. ljudi, opremo in denar. To lahko storimo potem, ko imamo sestavljen komunikacijski načrt z vsemi predvidenimi aktivnostmi. Za vsako od njih predvidimo potrebna sredstva22. Stroški komunikacijskega programa nikoli niso merilo njegovega potencialnega uspeha. Obstaja nekaj modelov za določanje parametrov proračuna, ki so naslednji: delež tržne vrednosti, delež porasta vrednosti, stroški na delničarja, letna prodaja in proizvodni pristop.. 7.7. MERJENJE USPEŠNOSTI KOMUNICIRANJA. Običajno merjenje uspešnosti programa komuniciranja z delničarji in vlagatelji zahteva vodstvo podjetja. Merila uspešnosti naj bodo izvedena iz zastavljenih ciljev. Osnovno merilo uspešnosti programa je cena delnice, torej povečana tržna vrednost podjetja. Poleg cene delnice obstaja še vrsta drugih finančnih in nefinančnih kazalnikov uspešnosti komuniciranja. Pomembno merilo so tudi povratne kvalitativne informacije s strani investitorjev.. 7.8. OBVLADOVANJE POSEBNIH OKOLIŠČIN PRI KOMUNICIRANJU Z DELNIČARJI IN VLAGATELJI. Komuniciranje v posebnih okoliščinah je običajno povezano z uvajanjem sprememb v delniški družbi oziroma načinu njenega delovanja. Te spremembe so izraz prilagajanja organizacije na zahteve in spremembe v njenem okolju. V nasprotnem primeru bi namreč lahko zašla v krizo. Tako gre lahko za spremembe na področju kadrov, organiziranja, poslovnega povezovanja, financiranja poslovanja in podobno. 7.8.1. PRESTRUKTURIRANJE IN REORGANIZACIJA. Prestrukturiranje je strateška spremembna organizacije, ki zajame celoten poslovni sistem in ima dolgoročne posledice za delovanje organizacije. V tem primeru se na spremembe v okolju organizacija odziva z diverzifikacijo izdelkov, koncentracijo (kapitalskimi povezavami) in specializacijo.. 22. Povzeto po: Razpet, A., Tič-Vesel, M., Verčič, D., Komuniciranje s finančnimi javnostmi, 2003. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 35 od 75.

(36) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. Reorganizacija pa je operativna sprememba, ki zajame cel poslovni sistem in ima bolj kratkoročne posledice. V praksi se njeni rezultati običajno kažejo skozi decentralizacijo, manj vodstvenih ravni in poenostavitev režijskih del. Za obe vrsti spremembe je značilno, da vplivata na tri ključne deležniške skupine: zaposlene, delničarje in kupce. 7.8.2. KADROVSKE SPREMEMBE. Občutljiva sprememba v poslovanju delniške družbe je prav gotovo tudi menjava vodilne posadke: predsednika uprave, člana uprave ali kar celotnega vodstva. Menjava vodilnega vodstva velja za cenovno občutljivo informacijo, zato moramo pri njenem razkrivanju strogo upoštevati borzna pravila. 7.8.3. ZDRUŽITVE IN PREVZEMI. Globalizacija je eden ključnih razlogov za poplavo združitev in prevzemov, saj se posamezni gospodarski sektorji še naprej konsolidirajo. O združitvi podjetij govorimo, kadar iz dveh ali več podjetij nastane eno samo. V praksi jih zasledimo v obliki spojitve ali pripojitve. V primeru prevzema gre za nakup takšnega deleža delnic določene družbe, da njihov kupec prek skupščine delničarjev lahko preglasuje druge delničarje in pomembno vpliva na odločitve, ki so povezane z vodenjem družbe. Pomeni pridobitev deleža upravljavskih pravic, ki mu omogoča nadzor nad ciljno družbo.. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 36 od 75.

(37) Univerza v Mariboru - Fakulteta za organizacijske vede. Diplomsko delo univerzitetnega študija. II. RAZISKOVALNI DEL 8. O RAZISKAVI. 8.1. NAMEN OZIROMA CILJ RAZISKAVE. V diplomskem delu bom raziskovala področje komuniciranja družbe Merkur, d.d. z delničarji in vlagatelji. Nameni oziroma cilji raziskave so naslednji: • spoznati dejavnosti, s katerimi se družba ukvarja; • spoznati organizacijsko strukturo družbe; • spoznati poslanstvo, vizijo in vrednote družbe ter njene strateške cilje; • raziskati lastniško strukturo Merkurja, d.d.; • raziskati, kdaj in na kakšen način so bile sprejete delnice na organizirano trgovanje; • raziskati ali družba Merkur, d.d. komunicira s svojimi delničarji in možnimi vlagatelji; • raziskati, katera so zakonska določila in predpisi, ki jih Merkur, d.d. upošteva pri komuniciranju z delničarji; • raziskati, kako se začne obveščanje delničarjev; • raziskati, kako poteka obveščanje Agencije za trg vrednostnih papirjev, borze in drugih javnosti; • raziskati, katere dokumente je potrebno objaviti pri komuniciranju z delničarji; • raziskati, kako poteka komuniciranje z delničarji; • raziskati, kako podjetje ugotavlja namere delničarjev; • raziskati, kako so sporočila sestavljena; • raziskati, katera sredstva in v kakšni meri jih je potrebno zagotoviti za ustrezno komuniciranje z delničarji in vlagatelji; • raziskati, katera orodja komuniciranja uporablja Merkur, d.d.; • raziskati, kako poteka komuniciranje v posebnih okoliščinah; • raziskati ali družba uporablja še kakšno dodatno obveščanje.. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 37 od 75.

(38) Univerza v Mariboru - Fakulteta za organizacijske vede. 8.2. Diplomsko delo univerzitetnega študija. VPRAŠANJA, NA KATERA ŽELIM ODGOVORITI. H 1: Družba Merkur, d.d. upošteva vse predpise in zakone o obveščanju delničarjev. H 2: Družba Merkur, d.d. ima sestavljen tim za komuniciranje z delničarji in vlagatelji. H 3: Družba Merkur, d.d. nima posebne rubrike za delničarje in vlagatelje na svoji spletni strani. H 4: Družba Merkur, d.d. raziskuje namere delničarjev. H 5: Družba Merkur, d.d. ima opredeljen program komuniciranja z delničarji in vlagatelji. H 6: Družba Merkur, d.d. v procesu komuniciranja ne dela razlik med delničarji.. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 38 od 75.

(39) Univerza v Mariboru - Fakulteta za organizacijske vede. 8.3. Diplomsko delo univerzitetnega študija. OPIS RAZISKOVALNE METODE. Pri raziskavi sem uporabila naslednje metode in tehnike: • opisno metodo; • študijo primerov; • analizo dokumentov; • intervju. Opisno metodo sem uporabila pri teoretičnem delu diplomske naloge, ki je skupek različne literature in drugih pisnih ter elektronskih virov s področja komuniciranja z delničarji in vlagatelji. S študijo primerov sem analizirala obstoječi proces komuniciranja z delničarji in vlagatelji v družbi Merkur, d.d. Pregledala in analizirala sem različne dokumente, ki nastanejo pri komuniciranju z delničarji in vlagatelji. Dodatne informacije pa sem pridobila s pomočjo intervjuja z gospodom Rokom Isteničem, ki je v družbi Merkur, d.d. odgovoren za odnose z javnostmi.. Tatjana Tavčar: Komuniciranje družbe Merkur d.d. z delničarji in vlagatelji. stran 39 od 75.

Gambar

Dokumen terkait

27 informasi yang dia peroleh, c) menyelesaiakan masalah sesuai rencana, kurang yakin bisa menganalisis suatu permasalahan berdasarkan informasi yang telah

Penilaian atau evaluasi adalah suatu tindakan untuk menentukan nilai semata.. menentukan hasil yang telah dicapai dalam kegiatan yang direncanakan untuk mendukung

Pengukuran kepuasan kerja menggunakan skala kepuasan kerja, pengukuran komitmen organisasi menggunakan skala komitmen organisasi, dan pengukuran prestasi kerja karyawan menggunakan

recite review dapat memberikan kesempatan bagi siswa dalam proses pembelajaran yaitu mengajukan pertanyaan, menjawab pertanyaan, menceritakan kembali isi bacaan, dan

Tema yang diangkat dalam perancangan Fasilitas W isata Sejarah Benteng Moraya di Tondano adalah Kontemporerisasi Charles Jencks pada Arsitektur Minahasa yang

Dengan demikian, dapat disimpulkan bahwa peningkatan penguasaan konsep dan keteramp ilan berpikir kritis siswa pada materi Optik, da la m hal in i Optika Geo metri,

Hasil dalam penelitian ini menunjukan mahasiswa memiliki tingkat religiusitas yang tinggi, akan tetapi jika dilihat dari dimensi yang ada tingkat mempraktikan

Gangguan kedip tegangan akibat hubung singkat phasa ke phasa pada saat kejadian menimbulkan tegangan pada sistem turun dari 13800 Volt (tegangan normal) menjadi 9663,8 Volt