Naložbena politika vzajemnih skladov : diplomsko delo

Bebas

41

0

0

Teks penuh

(2) 2. PREDGOVOR V zadnjem času postajajo vzajemni skladi eden izmed pomembnih udeležencev na finančnih trgih tako v Sloveniji, še bolj pa drugod po svetu. Zanimivi postajajo predvsem zaradi svojih prednosti, ki jih imajo pred drugimi oblikami finančnih naložb. Vzajemni skladi so predvsem namenjeni investitorjem, ki želijo denarna sredstva investirati v nakup delnic delniških družb in drugih vrednostnih papirjev, a nimajo dovolj znanja ali časa, da bi to izvedli neposredno, zato tovrstne naložbe denarnih sredstev zaupajo upravljavcem vzajemnih skladov, ki z razpršenostjo naložb lahko zmanjšujejo tveganje takih naložb. V Sloveniji lahko vlagatelji trenutno izbirajo med 52 vzajemnimi skladi, ki so pridobili dovoljenje od Agencije za trg vrednostnih papirjev (ATVP). Nenehno rastejo tudi sredstva, naložena v vzajemnih skladih, in finančni analitiki tak trend napovedujejo tudi v prihodnje. Razlogi za to so še vedno visoki donosi v primerjavi z depoziti na bankah in drugimi oblikami varčevanja, varnost vlog je zagotovljena z upoštevanjem vseh zakonskih določb, likvidnost ter preprost pristop k vzajemnem skladu. V diplomski nalogi želim predstaviti osnovne značilnosti vzajemnih skladov, njihovo delovanje ter naložbeno politiko vzajemnih skladov. Diplomsko delo je razdeljeno na šest poglavij. V prvem poglavju sem si v uvodu zastavila namen in cilje diplomske naloge. Drugo poglavje obsega opis nastanka in razvoja vzajemnih skladov v Sloveniji. Predstavila bom tudi institucije ki so povezane z delovanjem vzajemnih skladov, to so družba za upravljanje, investicijske družbe in Agencija za trg vrednostnih papirjev. V tretjem poglavju sem opisala značilnosti vzajemnih skladov.Vzajemne sklade sem razdelila na sklad delnic, sklad obveznic, mešani vzajemni sklad in sklad denarnega trga. Obravnavala sem temeljne značilnosti vzajemnih skladov, prednosti in slabosti vlaganja v sklade. Četrto poglavje obravnava davčni vidik varčevanja v skladih. Novost novega zakona ZDOh1 je natančna ureditev dohodka iz vzajemnih skladov. V prejšnjem zakonu o dohodnini dohodek iz vzajemnih skladov ni bil posebej urejen. V skladu z ZDOh-1 je način obdavčitve dohodkov, ki jih fizične osebe dosegajo iz naložb v vzajemne sklade, odvisna od vrste dohodka, ki ga imetnik investicijskega kupona doseže pri vzajemnemu skladu ter od davčne opredelitve vzajemnega sklada. Del dohodka vzajemnega sklada je tako obdavčen kot dividende, del kot obresti in del kot dobiček iz kapitala. V petem poglavju obravnavam finančne naložbe v vzajemnih skladih, investicijsko in naložbeno politiko izbranih vzajemnih skladov. Naložbe in razpršenost sredstev morajo biti v skladu z zakonom in izbrano investicijsko politiko. V nadaljevanju obravnavam strukturo naložb glede na tveganost. V šestem delu diplomske naloge analiziram kateri so dejavniki pri izboru posameznega vzajemnega sklada..

(3) 3. KAZALO PREDGOVOR ..................................................................................................................... 2 1 UVOD ................................................................................................................................ 4 1.1 Opredelitev področja in opis problema ........................................................................ 4 1.2 Namen in cilji diplomskega dela.................................................................................. 4 1.3 Predpostavke in omejitve raziskave ............................................................................. 4 1.4 Predvidene metode raziskovanja.................................................................................. 5 2 OPREDELITEV VZAJEMNIH SKLADOV................................................................. 6 2.1 Nastanek in razvoj vzajemnih skladov v Sloveniji ...................................................... 7 2.2 Zakonska opredelitev vzajemnih skladov .................................................................... 8 2.3 Institucije povezane z delovanje vzajemnih skladov ................................................... 9 2.3.1 Družba za upravljanje ............................................................................................ 9 2.3.2 Investicijske družbe ............................................................................................. 10 2.3.3 Agencija za trg vrednostnih papirjev ................................................................... 12 3 ZNAČILNOSTI VZAJEMNIH SKLADOV ................................................................ 13 3.1 Klasifikacija vzajemnih skladov ................................................................................ 13 3.1.1 Vzajemni skladi delnic......................................................................................... 14 3.1.2 Vzajemni skladi obveznic .................................................................................... 15 3.1.3 Mešani vzajemni sklad......................................................................................... 15 3.1.4 Vzajemni skladi denarnega trga........................................................................... 15 3.2 Temeljne značilnosti vzajemnih skladov ................................................................... 15 3.3 Prednosti investiranja v vzajemne sklade .................................................................. 17 3.4 Slabosti investiranja v vzajemne sklade..................................................................... 18 4 DAVČNI VIDIK ............................................................................................................. 20 5 FINANČNE NALOŽBE V VZAJEMNIH SKLADIH................................................ 21 5.1 Investicijska politika .................................................................................................. 21 5.2 Naložbena politika ..................................................................................................... 22 5.2.1 Cilji naložbene politike ........................................................................................ 24 5.2.2 Struktura naložb ................................................................................................... 24 5.2.2.1 Naložbe v delnice .......................................................................................... 25 5.2.2.2 Naložbe v obveznice...................................................................................... 25 5.2.2.3 Naložbe v denar ............................................................................................. 26 5.2.2.4 Naložbe v vrednostne papirje tujih skladov .................................................. 26 5.3 Donosnost naložbe ..................................................................................................... 26 6 DEJAVNIKI IZBORA VZAJEMNEGA SKLADA.................................................... 28 6.1 Odnos do tveganja...................................................................................................... 28 6.2 Kako izbrati primeren sklad ....................................................................................... 29 7 SKLEP ............................................................................................................................. 31 8 POVZETEK .................................................................................................................... 32 ABSTRACT ....................................................................................................................... 32 LITERATURA .................................................................................................................. 33 VIRI .................................................................................................................................... 34.

(4) 4. 1 UVOD 1.1 Opredelitev področja in opis problema Na razvitih kapitalskih trgih se pojavljajo številne nove oblike varčevanja. Ena od možnosti je tudi varčevanje v vzajemnih skladih, ki je v razvitih državah med najbolj priljubljenimi oblikami varčevanja. Vzajemni sklad je skupno premoženje vlagateljev, ki ga upravlja družba za upravljanje. Družba za upravljanje investira denarna sredstva vlagateljev v delnice, obveznice, depozite ter ostale z zakonom dovoljene naložbe. Posamezniki kupujejo točke v vzajemnemu skladu, s tem pa posredno postanejo lastniki naložb sklada. Na trgu obstaja množica vzajemnih skladov, ki se razlikujejo po investicijski politiki, stopnji tveganja ter stroških. Izbira vzajemnega sklada je odvisna od časa varčevanja in kako vlagatelj prenaša nihanje vrednosti premoženja v skladu. Najprej je potrebno izoblikovati ustrezno strateško sestavo našega premoženja. Ko v osnovi ugotovimo kaj želimo, izberemo sklad z ustrezno investicijsko politiko oz. investicijskimi cilji. Naslednji korak je da preverimo preteklo uspešnost sklada, ki pa seveda ni nobena garancija za prihodnje donose. Pomemben podatek so tudi stroški sklada, kjer naj bi se izogibali skladom, ki zaračunavajo nadpovprečno visoke provizije. Zadnja kategorija pa je tudi velikost sklada in njegovega upravljavca, saj v osnovi majhni skladi težko dosežejo uspešnost velikih zaradi relativno višjih stroškov. Spremembe zakonodaje na področju investicijskih skladov ter davčnem področju vsekakor obetajo boljše naložbene možnosti varčevalcem. 1.2 Namen in cilji diplomskega dela Namen diplomske naloge je predstaviti naložbeno politiko vzajemnih skladov ter na ta način pomagati bodočim vlagateljem pri izbiri sklada. Izbira sklada je odvisna od različnih dejavnikov. Vlagatelji se večinoma odločajo za vzajemni sklad na podlagi preteklih donosov in dejstva da se obrestne mere v banki znižujejo. Pretekli donosi so lahko dober kazalnik za izbiro sklada, vendar niso jamstvo za prihodnje. Cilj diplomskega dela je informirati bodoče vlagatelje o naložbeni politiki vzajemnih skladov in tveganosti posamezne naložbe. 1.3 Predpostavke in omejitve raziskave V skladu z zniževanjem obrestnih mer, se ljudje veliko bolj odločajo za selitev svojih tolarskih naložb iz bank na kapitalski trg. Najbolj priljubljena oblika tovrstnega varčevanja postajajo slovenski vzajemni skladi, ki v zadnjih letih dosegajo visoke donose. Prihodnost vzajemnih skladov bo najbolj odvisna od gospodarskega in pravnega okolja v Sloveniji. Prihod tuje konkurence bo znižal upravljavske provizije, hkrati pa se bo.

(5) 5. povečalo število različnih oblik vzajemnih skladov in s tem možnost izbiranja različnih kombinacij naložb glede na tveganje in donos. Pri pisanju diplomskega dela se bom omejila na literaturo in podatke objavljene v javno dostopnih publikacijah. Pri obravnavi finančnih naložb v posamezne vzajemne sklade so mi bili v pomoč prospekti izbranih vzajemnih skladov. 1.4 Predvidene metode raziskovanja Diplomsko delo je namenjeno spoznavanju vzajemnih skladov kot obliki varčevanja. Osredotočila se bom na makroekonomsko analizo, saj je raziskava usmerjena v proučevanje pomena naložb v vzajemne sklade kot celote. Diplomska naloga zajema tudi mikroekonomsko analizo, saj bom analizirala izbrane vzajemne sklade glede na strukturo naložbe. Gre za statično ekonomsko raziskavo, saj bom analizirala vzajemne sklade v določenem trenutku. V diplomskem delu bom uporabila deskriptivni pristop. Izbrala sem naslednje metode: ¾ komparativna metoda - primerjala bom izbrane vzajemne sklade; ¾ metoda kompilacije - področje vzajemnih skladov je obravnavano široko, zato bom v diplomskem delu povzela sklepe in spoznanja drugih avtorjev; ¾ metoda klasifikacije - definirala bom določene pojme, ki se potem navezujejo na celoto. V okviru analitičnega pristopa sem se odločila za uporabo deduktivnega sklepanja na podlagi že znanih podatkov. Podatke sem pridobila iz različnih knjig, priročnikov, revij in člankov. Pomagala sem si z internim gradivom v banki, z internetom ter elektronskimi viri..

(6) 6. 2 OPREDELITEV VZAJEMNIH SKLADOV Vzajemni sklad je združeno premoženje večjega števila lastnikov - vlagateljev. Premoženje vzajemnega sklada je razdeljeno na enake enote, ki jih imenujemo točke vzajemnega sklada oz. investicijski kuponi. Z zbranim denarjem se na trgu kapitala kupujejo različni vrednostni papirji (delnice, obveznice, zakladne menice ali blagajniški zapisi).Tako dobimo naložbe vzajemnega sklada, kar lahko imenujemo portfelj. Naložbe, ki se nahajajo v portfelju, predstavljajo aktivo vzajemnega sklada. Investicijski kuponi oz. enote vzajemnega sklada predstavljajo pasivo vzajemnega sklada. Investicijske kupone lahko kadarkoli prodamo vzajemnemu skladu in tako dvignemo svoja privarčevana sredstva. Pravice imetnika investicijskega kupona so: ¾ pravica do izplačila sorazmernega dela čistega dobička iz naložb vzajemnega sklada, ¾ pravica do izplačila sorazmernega dela vrednosti sredstev vzajemnega sklada v primeru likvidacije sklada, ¾ pravica do izplačila vrednosti investicijskega kupona na zahtevo imetnika kupona. Z dnem izplačila vrednosti investicijskega kupona prenehajo pravice imetnika kupona, ki iz kupona izvirajo. Vrednost enote premoženja (VEP) se izračunava vsakodnevno in se določa tako, da se skupna čista vrednost sredstev vzajemnega sklada deli s številom enot premoženja vzajemnega sklada v obtoku (Mramor 2000, 100). Čista tržna vrednost vzajemnega sklada je razlika med tržno vrednostjo sredstev in obveznostmi sklada. Sredstva vzajemnega sklada predstavljajo naložbe, ki se nahajajo v premoženju sklada ( gotovina, kratkoročni VP, dolgoročni VP, posojila, depoziti in terjatve). Med obveznosti vzajemnega sklada štejemo obveznosti od nakupa investicijskih kuponov, in vrednostnih papirjev, obveznosti do DZU, obveznosti za plačilo davkov in druge obveznosti (Dimovski 2000, 175-176). Zakon o investicijskih skladih in družbah za upravljanje je opredelil dve temeljni obliki investicijskih skladov, ki sta poznani tudi v svetu na: ¾ vzajemne sklade, ki so odprti in niso pravne osebe, in ¾ investicijske družbe, ki so zaprti skladi in so delniške družbe. Vzajemni sklad imenujemo odprti sklad, ker vanj lahko kadarkoli vlagatelji vplačujejo in izplačujemo denarna sredstva. Velikost premoženja vzajemnega sklada se spreminja dnevno preko nakupov in prodaj točk sklada investitorjev (Lubej 2002, 20). Vzajemni sklad lahko oblikuje samo DZU, ki mora pridobiti dovoljenje Agencije za trg vrednostnih papirjev (ATVP). To dovoljenje pa lahko pridobi le ob pogoju izpolnitve vseh določenih organizacijskih, tehničnih in drugih pogojev. Oblikovanje sklada poteka po posebej določenih pravilih: ¾ ¾ ¾ ¾. družba za upravljanje sprejme pravila upravljanja vzajemnega sklada, sklenitev pogodbe s skrbnikom za opravljanje skrbniških storitev, pridobitev dovoljenja ATVP, vpisovanje in vplačilo ter izdaja investicijskih kuponov,.

(7) 7. ¾ investiranje denarnih sredstev pridobljenih z vplačili investicijskih kuponov. Druga delitev investicijskih skladov na zaprte investicijske družbe določa da ima ob ustanovitvi družba določeno število delnic, s katerimi se nato trguje na sekundarnem trgu kapitala. Delnice se oblikujejo na podlagi tržne ponudbe in povpraševanja. Tveganje investiranja v zaprti investicijski sklad je večje od tveganja pri investiranju v vzajemni sklad z enako sestavo premoženja. Družba za upravljanje mora ATVP obveščati o finančnem stanju, statusnih spremembah, lastnikih družbe, likvidnostnih težavah, in drugih zadevah, ki so pomembne pri samem poslovanju družbe. Dvakrat letno opravi neodvisna revizorska hiša revizijo poslovanja družbe za upravljanje, s katero se ugotavljajo pravilnosti in morebitne nepravilnosti v poslovanju. 2.1 Nastanek in razvoj vzajemnih skladov v Sloveniji Začetki vzajemnih skladov segajo v leto 1992. Pri posameznih borznih hišah so bili ustanovljeni prvi vzajemni skladi, podobni skladom v tujini. Prvi slovenski vzajemni sklad Galileo je oblikovala borzna hiša PM&A in je začel poslovati v začetku leta 1992. V prvem obdobju so vzajemne sklade upravljale borzne hiše in borzni oddelki bank. Sklad katerega je ustanovila Kmečka družba, še posluje in je danes največji po obsegu vrednosti sredstev v vzajemnih skladih v Sloveniji. Konec leta 1992 je LB Maksima ustanovila sklad LBM Piramida.V letu 1993 so bili ustanovljeni trije vzajemni skladi, leto kasneje pa še šest. Po uveljavitvi ZISDU leta 1994 je bila za upravljanje skladov potrebna ustanovitev družbe za upravljanje in licenca Agencije za trg vrednostnih papirjev, tako da so skladi prešli v okrilje družb za upravljanje. ZISDU-94 je onemogočal nastop ponudnikov tujih skladov v Sloveniji, zato so imeli varčevalci možnost vlaganja denarnih prihrankov samo v slovenske sklade. V letu 1996 se je zgodila afera Dadas, ki je zamajala zaupanje slovenskih vlagateljev. Med letoma 2001 in 2003 se je pripravljal novi ZISDU-1, ki je slovenske predpise v veliki meri uskladil z evropskimi. Sredi leta 2003 sta nastala prva sklada po novi zakonodaji (MPGlobal. SI in MP-Plus. SI), v začetku 2004 pa prvi vzajemni sklad iz preoblikovanja pida Primus. Sredi leta 2004 je na trg uspešno vstopila največja slovenska banka s svojo družbo NLB Skladi d.o.o., septembra pa prvi ponudnik tujih skladov, Raiffeisen Capital Management. Po letu 2002 se je zanimanje širše javnosti za investiranje v vzajemne sklade postopoma začelo povečevati z objavami uspešnih prevzemov slovenskih podjetij..

(8) 8. 2.2 Zakonska opredelitev vzajemnih skladov Področje upravljanja in delovanja vzajemnih skladov določa Zakon o investicijskih skladih in družbah za upravljanje (ZISDU), ki določa pogoje za ustanovitev investicijskih skladov in družb za upravljanje, ter ureja način njihovega poslovanja (Žnidaršič, Kranjc 1999,109). Zakon o investicijskih skladih in družbah za upravljanje je stopil v veljavo leta 1994. Po več kot osmih letih veljavnosti ZISDU je nastopil čas, da se področje investicijskih skladov in družb za upravljanje na novo sistematsko uredi. Razlogov za to je bilo že ob pripravi novega zakona več. Najprej je šlo za potrebo po ureditvi področja investicijskih skladov tako, da to ne bo v nasprotju s pravom EU, zlasti njeno direktivo ECC 85/611, s katero je EU temeljno uredila delovanje investicijskih skladov. Nadaljnji razlog za potrebo po ureditvi investicijskih skladov in družb za upravljanje na novo je bilo dejstvo, da se je postopek privatizacije v Republiki Sloveniji zaključil. S tem pa ni bilo potrebno posebno urejanje pooblaščenih investicijskih družb, kot tudi ne pooblaščenih družb za upravljanje. Vsekakor je zakonodajalec pri pripravljanju predloga zakona upošteval dotedanjo prakso na tem področju, katero so preoblikovale prav pooblaščene družbe za upravljanje v zvezi z upravljanjem vseh tistih investicijskih skladov, ki jih je že urejal ZISDU. Na podlagi teh izhodišč je bil tako sprejet nov Zakon o investicijskih skladih in družbah za upravljanje (v nadaljevanju : ZISDU-1), ki je stopil v veljavo dne 02.01.2003 in ki na novo ureja delovanje investicijskih skladov in družb za upravljanje ter dodaja novi področji, področje dobro poučenih vlagateljev in področje pokojninskih vzajemnih skladov. Vsekakor pa zakon ne ureja več pooblaščenih investicijskih družb in pooblaščenih družb za upravljanje. Na podlagi ZISDU-1 je nato Agencija za trg vrednostnih papirjev (v nadaljevanju: ATVP) izdala precejšnje število podzakonskih predpisov, ki področje delovanja investicijskih skladov in družb za upravljanje še bolj podrobno urejajo. Gre za ureditev tistih vsebin, ki zaradi podrobnosti in potrebe po hitrem spreminjanju nikakor ne spadajo v zakon. Gre za podrobno urejanje poročanja, obveščanja javnosti in ATVP, naložb. Razlog je v tem, da se je zakonodajalec, podobno kot v bančništvu in zavarovalništvu, zavedal zahtevnosti področja in potencialno tudi posledic tako za vsakega vlagatelja posebej, kot tudi iz narodnogospodarskega vidika. Zato je v prihodnje pričakovati nadaljnje podrobno normativno urejanje in nato nadzor nad poslovanjem investicijskih skladov in še zlasti družb za upravljanje. S temi ukrepi bo zakonodajalec tudi naprej poskušal zasledovati najmanj naslednja področna temeljna načela: ¾ načelo varstva trga kapitala, ¾ načelo varstva vlagateljev, ¾ načelo transparentnosti oz. preglednosti poslovanja investicijskih skladov. Poleg teh pa brez dvoma velja posebno prizadevanje za izpolnjevanje tudi tistih načel, ki izhajajo že iz Zakona o gospodarskih družbah. Gre za:.

(9) 9. ¾ načelo varstva upnikov, ¾ načelo varstva imetnikov lastniških deležev v investicijskih družbah. Lahko na kratko povzamem, da ZISDU-1 ureja vse kar zadeva ustanovitve in poslovanje investicijskih skladov in družb za upravljanje, kot tudi nadzor nad njimi. 2.3 Institucije povezane z delovanje vzajemnih skladov 2.3.1 Družba za upravljanje Družba za upravljanje mora že pred nastankom, to je vpisom ustanovitve družbe v sodni register, pridobiti dovoljenje Agencije za trg vrednostnih papirjev za opravljanje storitev upravljanja investicijskih skladov. Po ustanovitvi pa lahko družba za upravljanje prične z upravljanjem investicijskih skladov. Družba za upravljanje se na podlagi pogodbe o upravljanju, ki jo sklene z investicijsko družbo, zaveže upravljati to družbo v skladu z zakonom ter statutom in pri tem v imenu in za račun investicijske družbe opravljati vse posle v zvezi z upravljanjem finančnega premoženja investicijske družbe ter zagotavljati pogoje za upravljanje in poslovanje investicijske družbe, slednja pa se zavezuje, da ji bo za to plačevala provizijo. ZISDU-1 omenja tri vrste družb za upravljanje, in sicer: ¾ družba za upravljanje s sedežem v Sloveniji, ¾ družba za upravljanje s sedežem v državi članici EU, ¾ tujo družbo za upravljanje, to je družbo za upravljanje, katere sedež ni na območju bodisi Republike Slovenije, bodisi drugih držav članic EU. Zakon določa, da je družba za upravljanje gospodarska družba s sedežem v Republiki Sloveniji, ki je organizirana kot delniška družba ali kot družba z omejeno odgovornostjo. Delnice družbe za upravljanje, ki je organizirana kot delniška družba, morajo biti izdane v nematerializirani obliki. Značilnost ureditve družb za upravljanje je ta, da ne sme opravljati nobene druge dejavnosti razen storitev upravljanja investicijskih skladov. Poleg te dejavnosti lahko upravlja tudi s finančnim premoženjem vlagateljev, vendar le pod pogojem, da upravlja vsaj eden vzajemni sklad. Družba za upravljanje je dolžna voditi posle oz. zastopati in predstavljati npr. investicijsko družbo tako da: ¾ opravlja vse posle v zvezi s finančnim premoženjem investicijske družbe, tako da izvršuje investicijsko politiko tako kot je zapisana v statutu in prospektu investicijske družbe, ¾ izračunava in objavlja knjigovodsko vrednost delnice investicijske družbe, ¾ pripravlja letna, polletna, ter druga poročila o poslovanju investicijske družbe, ¾ zagotavlja ustrezne prostore in strokovno usposobljene osebe za opravljanje dejavnosti investicijske družbe,.

(10) 10. ¾ skrbi za administrativne storitve, potrebne za delovanje skupščine in nadzornega sveta investicijske družbe, ¾ opravlja oz.zagotavlja druge storitve ki so potrebne za uspešno poslovanje investicijske družbe in delovanje njenih organov, ¾ opravlja ustrezno predstavitev investicijske družbe v javnosti, ¾ opravlja vse naloge poročanja o poslovanju investicijske družbe Agenciji za trg vrednostnih papirjev, borzi ter javnosti. Najpomembnejši organ upravljanje družbe za upravljanje je uprava te družbe. Uprava mora biti najmanj dvočlanska. Oba člana lahko samo skupaj zastopata in predstavljata družbo v pravnem prometu. Na kupoprodajni pogodbi se morata oba člana podpisati, sicer ta ne velja. S tem se zagotavlja posebna skrbnost, saj mora, družba za upravljanje delovati s skrbnostjo dobrega gospodarja. 2.3.2 Investicijske družbe Investicijska družba je ena od oblik investicijskih skladov, ki jih ureja ZISDU-1. Je delniška družba za katero veljajo določila Zakona o gospodarskih družbah. Investicijska družba se ustanovi po postopku postopne ustanovitve delniške družbe tako, da družba za upravljanje najprej sprejme statut, nato pa objavi poziv za vpis in vplačilo delnic. Ko je postopek vpisa in vplačila delnic zaključen, se skliče ustanovna skupščina, ki sprejme vse sklepe skladno z zakonom. Sledi postopek pridobitve dovoljenja od Agencije za trg vrednostnih papirjev ter nato priglasitev v sodni register, s čemer se šteje da je investicijska družba ustanovljena. Investicijska družba lahko opravlja samo dejavnost javnega zbiranja denarnih sredstev fizičnih ali pravnih oseb in nalaganje tega premoženja v vrednostne papirje in druge oblike likvidnih finančnih naložb po načelu razpršitve tveganj. Investicijska družba izrecno lahko opravlja samo to dejavnost in nobene druge, ravno tako pa svoje dejavnosti ne more spremeniti, npr. da bi se spremenila v banko ali zavarovalnico. V Republiki Sloveniji lahko delujejo: ¾ investicijska družba s sedežem v Republiki Sloveniji, ¾ investicijska družba s sedežem v državi, članici EU, ¾ tuja investicijska družba, t.j. družba, ki ima sedež v kateri tretji državi. Med prednosti investicijskih skladov navajajo: profesionalno upravljanje in svetovanje, nizki stroški poslovanja, visoka likvidnost in varnost (Fredman, Wiles 1993, 231). Enako kot pri družbi za upravljanje so tudi te tri vrste investicijskih družb v zakonu po potrebi posebej obravnavane, vse zaradi potrebe po ustreznem varstvu trga kapitala in vlagateljev. Statut investicijske družbe je najvišji temeljni predpis investicijske družbe, katerega mora spoštovati ter se po njem ravnati tako družba za upravljanje, kot tudi nadzorni svet in vlagatelji investicijske družbe. Vsebine ki morajo biti urejene v statutu in ki so značilne samo za investicijske družbe, so naslednje:.

(11) 11. ¾ investicijska politika, ¾ višina ustanovitvenih stroškov ter višina upravljavske provizije, do katere je upravičena družba za upravljanje, ¾ vrste stroškov, katere lahko družba za upravljanje plača iz premoženja investicijske družbe, ¾ odločitev o dovoljenju za prenos posameznih storitev v zvezi z upravljanjem investicijske družbe na tretje osebe, ¾ pravna razmerja z družbo za upravljanje, ¾ pogoje in način prenosa opravljanja skrbniških storitev na drugega skrbnika, ¾ pogoje in način prostovoljnega prenosa upravljanja investicijske družbe na drugo družbo za upravljanje. ZISDU-1 izrecno določa, da mora k statutu podati soglasje Agencija za trg vrednostnih papirjev. Investicijska družba ima samo dva organa - nadzorni svet in skupščino, nima pa uprave. ZISDU-1 izrecno določa, da obveznosti in pooblastila ki jih ima po ZGD uprava delniške družbe, ima družba za upravljanje, ki upravlja investicijsko družbo, ki vodi vse njene posle ter jo zastopa v vseh zadevah, razen v tistih, v katerih je zastopanje investicijske družbe pooblaščen nadzorni svet investicijske družbe. Najvišji organ investicijske družbe, je tako kot v vsaki delniški družbi, skupščina investicijske družbe. Kompleksnost razmerij med družbo za upravljanje in investicijsko družbo, se uredijo v pogodbi o upravljanju. Značilne vsebine te pogodbe so naslednje: ¾ z njo se družba za upravljanje zaveže s skrbnostjo vestnega in poštenega gospodarstvenika investicijsko družbo upravljati, investicijska družba pa ji bo za to plačevala provizijo, ¾ pogodba se sklene samo v pisni obliki, in sicer za nedoločen čas, ¾ investicijska družba lahko odpove pogodbo o upravljanju, ¾ s pogodbo se dogovorijo: a) provizija, do katere je upravičena družba za upravljanje, le-ta ne sme presegati 1,5% povprečne čiste vrednosti premoženja investicijske družbe; b) ustanovitveni stroški ne smejo presegati 3% skupnega zneska denarnih vplačil za delnice investicijske družbe, izdane ob ustanovitvi; c) stroški v zvezi z upravljanjem investicijske družbe npr, stroške plačilnega prometa, revidiranja, stroške borznih provizij, stroške v zvezi s storitvami skrbnika Nadaljnje značilnosti investicijske družbe se pokažejo v zvezi z njenim prenehanjem. Nad investicijsko družbo ni mogoče izvesti stečaja ali prisilne poravnave, možna pa je likvidacija. Likvidacija družbe je možna takrat, ko celotno premoženje investicijske družbe zadošča za poplačilo vseh njenih obveznosti, o čemer sprejme ustrezen sklep skupščina družbe. Investicijska družba se lahko statusno spremeni, tako da se spremeni v vzajemni sklad. Gre za zelo zahteven postopek, kjer se delnice investicijske družbe zamenjajo za enote vzajemnega sklada, vse pod nadzorom Agencije za trg vrednostnih papirjev..

(12) 12. Poročanje in javna objava informacij o poslovanju tako investicijskih družb kot tudi vzajemnih skladov je pogoj za enakopravno obravnavanje obstoječih vlagateljev v te sklade ter za potencialne investitorje in trg kapitala v celoti, na drugi strani pa se na ta način preprečuje oz. vsaj zmanjšuje možnost kršitev, kot so npr. trgovanje na podlagi notranjih informacij, cenovno občutljivih informacij, ko bi bile poznane samo določenim osebam. 2.3.3 Agencija za trg vrednostnih papirjev Agencija za trg vrednostnih papirjev opravlja nadzor ter izvršuje druge naloge in pristojnosti, določene z ZTVP-1, ZISDU-1 in Zpre, pri čemer se le-te delijo na štiri osnovna področja, in sicer: ¾ ¾ ¾ ¾. izdaja dovoljenj, nadzor nad trgom vrednostnih papirjev, priprava podzakonskih predpisov, vodenje registrov oz. drugih podatkov s področja trga vrednostnih papirjev.. ATVP opravlja nadzor nad družbami za upravljanje (DZU) z namenom preverjanja, ali DZU spoštujejo pravila o upravljanju investicijskih skladov ter druga zakonska in podzakonska pravila, ki urejajo storitve upravljanja investicijskih skladov oz. drugega finančnega premoženja. Pri tem nadzoruje predvsem pravočasnost in popolnost poročil, ki jih je DZU dolžna posredovati agenciji. Dvakrat letno opravi revizorska hiša revizijo poslovanja družbe za upravljanje, s katero se ugotavljajo pravilnosti ali morebitne nepravilnosti v poslovanju. Poročilo te hiše dobi v vpogled tudi ATVP. V primeru ugotovljenih kršitev lahko ATVP izda DZU kakšnega izmed ukrepov nadzora, in sicer odreditev odprave kršitve, odreditev dodatnega ukrepa, začasno prepoved opravljanja storitev, ali odvzem dovoljenja. Družba za upravljanje je dolžna redno obveščati Agencijo za trg vrednostnih papirjev o svojem finančnem stanju, statusnih spremembah, o vsakem pojavu plačilne nesposobnosti ter o morebitnih likvidnostnih težavah vzajemnih skladov, ki jih upravlja..

(13) 13. 3 ZNAČILNOSTI VZAJEMNIH SKLADOV 3.1 Klasifikacija vzajemnih skladov Na osnovi donosa in tveganja investitorji lahko izbirajo med tremi oblikami vzajemnih skladov ( Rugg 1986, 56): ¾ skladi agresivne rasti - sredstva nalagajo predvsem v visoko tvegane vrednostne papirje, kar zahteva agresivno investiranje ter veliko tveganje ; ¾ skladi zmerne rasti - sredstva nalagajo v kombinacijo visoko donosnih in bolj tveganih ter nižje donosnih in manj tveganih vrednostnih papirjev, kjer se dosega zadovoljiva stopnja donosa ob sprejemljivi stopnji tveganja; ¾ skladi zadržane rasti - sredstva nalagajo v nizko donosne vrednostne papirje, gre za minimalno tveganje in za nizko rast kapitala. Vzajemni skladi se ločijo po tem kako financirajo upravljanje premoženja na (Mramor 2000, 89-93): ¾ sklade s proviziji (load funds) - investitor plača provizijo pri vstopu ali izstopu iz sklada (ali oboje), ¾ sklade brez provizije (no-load funds) - prodaja poteka neposredno in ni nikakršne provizije. Skladi dosegajo prihodke na dva načina, z izplačili iz naslova posedovanih vrednostnih papirjev (dividende, obresti) ter s kapitalskimi dobički zaradi porasta vrednosti premoženja na trgu oziroma uspešnega trgovanja z naložbami. Ker imajo različni investitorji različen odnos do denarnega toka oz. do kapitalskih dobičkov, ki zagotavljajo denarne tokove v prihodnosti, se skladi temu prilagajajo, zato v tujini poznamo: ¾ ¾ ¾ ¾ ¾ ¾. sklad maksimalnega kapitalskega dobička, sklad rasti, sklad dohodka, sklad rasti in dohodka, sklad ravnotežja, sklad brez obdavčenj.. V svojem premoženju imajo lahko skladi različne vrednostne papirje, glede na prevladujočo obliko premoženja skladov ločimo: ¾ ¾ ¾ ¾ ¾. sklade delnic, sklade obveznic, mešane sklade, sklade kratkoročnih vrednostnih papirjev, sklade nepremičnin..

(14) 14. Glede na sestavo naložb lahko slovenske vzajemne sklade razdelimo v pet osnovnih skupin (Kleindienst 2000, 4-7): ¾ ¾ ¾ ¾ ¾. Agresivni delniški skladi: več kot 75% naložb v delnicah, Zmerno agresivni delniški skladi: 60-75% naložb v delnicah, Konzervativni delniški skladi: 45-60% naložb v delnicah, Mešani skladi: nobena od naložbenih skupin ne prevlada, Obvezniški sklad: večino naložb v obveznicah.. 3.1.1 Vzajemni skladi delnic Za dolgoročno varčevanje je smiselno varčevati v delniškem skladu. Delniški skladi na dolgi rok prinesejo večje donose zato so tudi najbolj tvegani. Vzajemni skladi delnic vlagajo premoženje investitorjev v delnice. Te sklade delimo na: ¾ Splošne sklade delnic ¾ Druge delniško orientirane sklade. Splošni skladi delnic so usmerjeni na širši trg, medtem ko so drugi specializirani za posamezna področja (Jovanovič 2003, 8). ¾ Sklade agresivne rasti - pri njihovem poslovanju gre za veliko tveganje, hkrati pa za možnost doseganja velikih donosov. Slabost teh skladov je, da ne zagotavljajo pridobivanja dividend, dobiček je reiinvestiran v sklad. ¾ Sklade malih podjetij - skladi investirajo v delnice malih podjetij in ozko usmerjenih podjetij, ki imajo možnost hitre rasti. Če ima sklad preveč razpršeno premoženje, se zmanjša preglednost nad vrednostnimi papirji, kar zmanjša tudi učinkovitost sklada. ¾ Sklade rasti - so manj tvegani, saj vlagajo premoženje v uveljavljena podjetja ki že dosegajo dobre poslovne rezultate. ¾ Sklade rasti in dobička - vlagajo v delnice dobro uveljavljenih podjetij, za katere se tudi v prihodnosti pričakuje uspešno poslovanje, zato so tudi te naložbe manj tvegane. ¾ Lastniško - dobičkovne sklade – njihov namen je doseganje nadpovprečnih donosov. Drugi delniško orientirani skladi se delijo na: ¾ Mešani skladi - premoženje imajo razpršeno v delnice, obveznice in kratkoročne vrednostne papirje. ¾ Sektorski skladi - premoženje razpršijo na posamezni sektor na kapitalskem trgu. ¾ Specializirane sklade - pri naložbah so usmerjeni na posamezno geografsko regijo in gospodarsko panogo. Pri teh skladih je tveganje dosti večje. ¾ Mednarodni skladi - vlagajo v vrednostne papirje ene ali več tujih držav, tveganje je manjše ker so naložbe razpršene. ¾ Borzni indeksni skladi - vlagajo v vrednostne papirje podjetij, ki sestavljajo tržne indekse..

(15) 15. 3.1.2 Vzajemni skladi obveznic Skladi obveznic imajo svoje premoženje razpršeno v dolžniške vrednostne papirje podjetij in države. Večino dohodka predstavljajo obresti, kapitalski dobički pa so manjši. Namen skladov obveznic je doseganje čim večjega in stalnega prihodka za svoje vlagatelje. Skladi obveznic se med seboj razlikujejo glede na ročnost obveznice, vrsto obveznic in način obdavčenja. Vzajemne sklade obveznic delimo na (Jovanovič 2003, 9): ¾ obdavčene sklade obveznic, kamor spadajo skladi državnih obveznic, skladi z rokom dospelosti, skladi hipotekarnih obveznic, mednarodni sklad obveznic. ¾ neobdavčene sklade obveznic, kamor uvrščamo nacionalne sklade občinskih obveznic, sklade občinskih obveznic samo ene države, sklade visoko donosnih obveznic. 3.1.3 Mešani vzajemni sklad Za dolgoročno obdobje je smiselno izbrati mešane vzajemne sklade. Njihova naložbena politika je sestavljena iz vseh vrst vrednostnih papirjev. Naložbe v delnice in obveznice so uravnotežene, kar pomeni da je delež delnic 30% in delež obveznic 70%. Uvrščamo jih med zmerno tvegane, predstavljajo varno in donosno naložbo. Mešani skladi so bolj tvegani kot obvezniški skladi. 3.1.4 Vzajemni skladi denarnega trga Skladi denarnega trga sodijo med najbolj varne in stabilne sklade. So namenjeni kratkoročnemu investiranju in jih zato tudi imenujemo denarni skladi. Naložbe so sestavljene iz kratkoročnih dolžniških vrednostnih papirjev, katerih dospelost je krajša od enega leta, kamor spadajo državne zakladne menice, potrdila o depozitih, komercialni zapisi podjetij.Ti skladi niso tvegani, zato je donosnost tega sklada najnižja (Ivanović 2004b, 30b). Vzajemni sklad denarnega trga se uvršča med nizko tvegane vzajemne sklade, kar pomeni, da bodo zaradi njegovih naložb v kratkoročne in stabilne finančne instrumente nihanja vrednosti enote premoženja precej nižja kot pri drugih skladih, ki nalagajo v bolj tvegane oblike naložb, kot so delnice in obveznice (Zorman 2003, 24). 3.2 Temeljne značilnosti vzajemnih skladov Vzajemni skladi so naložba, ki predstavlja optimalno razmerje med donosnostjo, varnostjo, in likvidnostjo. Njihov razvoj v Sloveniji se še ni dobro začel. Glede na svetovne podatke je naložba v vzajemni sklad najbolj primeren način dolgoročnega varčevanja. Bodoči vlagatelj se mora seznaniti z lastnostmi varčevanja v vzajemnih skladih. Nato izpolni in podpiše pristopno izjavo, v kateri navede svoje podatke, in jo dostavi na sedež DZU.Vlagatelj izpolni naročilo za nakup enot vzajemnega sklada in šele s prvim vplačilom v sklad postane pravi lastnik enot vzajemnega sklada. Naročilo je lahko tudi osebno ali.

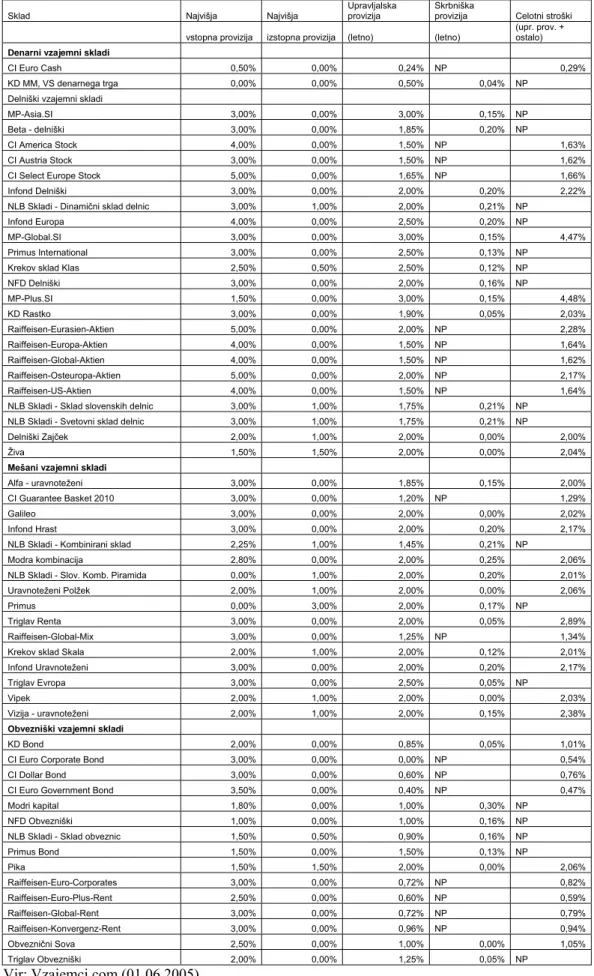

(16) 16. telefonsko. Vplačilo izvrši s položnico, virmanom ali pa preko sistemov elektronskega bančništva. S posebno pogodbo se je možno dogovoriti tudi za obročna vplačila v vzajemni sklad. Z rednim mesečnim plačevanjem vlagatelj pridobi še eno prednost, možnost dodatnega dobička, zaradi upoštevanje metode povprečnega stroška (MPS). Značilnost trga kapitala je nihanje cen vrednostnih papirjev, ki je posledica ponudbe in povpraševanja. Tako nihanje se odraža tudi v vrednosti točke vzajemnih skladov (VEP). Zato se je razvil poseben način vlaganja, ki omogoča vlagateljem izkoriščanje tržnih nihanj in posledično izboljšanje donosov. Tak način imenujejo v ZDA Dollar cost averaging (Rowland 1996, 58), v Sloveniji pa imenujemo to metodo, metoda povprečnega stroška (MPS). MPS je metoda, kjer enake zneske vlagamo v enakih časovnih intervalih npr. 28. v mesecu. Ta način vlaganja ima vgrajeno neko vrsto zaščite, saj avtomatično kupimo več točk sklada, ko je VEP nizka in manj, ko je VEP visoka. Tak način vlaganja je primeren za vlagatelje ki vlagajo vsak mesec isti znesek in za vlagatelje ki vlagajo na dolgi rok. Imetnik investicijskega kupona lahko od družbe za upravljanje kadarkoli pisno zahteva, da mu izplača vrednost njegovih investicijskih kuponov delno ali v celoti. Zahteva za izplačilo se lahko glasi na: ¾ izbrano število enot premoženja, ¾ vse enote premoženja, ¾ višino denarnega zneska. Vlagatelj lahko izpolni zahtevek osebno pri upravljavcu, na vpisnih mestih ali pa ga pošlje upravljavcu po pošti ali telefaksu. Potrjen zahtevek za izplačilo velja kot potrdilo o predaji investicijskega kupona. Upravljavec izplača zahtevano število enot premoženja v denarju po odkupni vrednosti enot premoženja, ki velja na dan izplačila na račun imetnika, ki je naveden na pristopni izjavi in hkrati imetniku pošlje obračun izplačila enot premoženja sklada.Vlagatelju se odkupujejo enote premoženja vzajemnega sklada po neznani vrednosti. Zato se vsi zahtevki, ki jih prejme upravljavec sklada do vključno 24. ure obračunajo po vrednosti enote premoženja, ki je izračunana za naslednji obračunski dan. Upravljavec izplača zahtevano število enot premoženje sklada najkasneje v petih delovnih dneh od prejema zahtevka vlagatelja in sicer po vrstnem redu prejema zahtev vlagateljev. Z dnem izplačila vrednosti investicijskega kupona prenehajo pravice na sorazmernem delu vzajemnega sklada. Za mladoletnika lahko zakoniti zastopniki premoženje pridobivajo neomejeno. V primeru odsvojitve ali prodaje premoženja mladoletnika so zakoniti zastopniki neomejeni. Kadar je imetnik investicijskega kupona mlajši mladoletnik (do 15 let) lahko poda zahtevo za izplačilo samo zakoniti zastopnik. Pred posredovanjem zahteve je zakoniti zastopnik dolžan pridobiti privolitev centra za socialno delo, ki vsebuje osnovne podatke o zakonitem zastopniku, navedeno je število enot premoženja oz. denarni znesek, ki je zahtevan za izplačilo z računa mladoletnika, namen porabe sredstev in plačilo upravne takse. Ko mladoletnik dopolni 15 let (starejši mladoletnik), lahko sam razpolaga s svojim premoženjem s privolitvijo staršev in privolitev centra za socialno delo ni več potrebna. Vlaganje v vzajemne sklade je povezano z določenimi stroški, ki so različni glede na vrsto sklada in glede na njihove pričakovane donose. Obvezniški skladi imajo nižje stroške kot hitro rastoči delniški skladi. Za svoje storitve so družbe za upravljanje upravičene do provizije od vplačil in izplačil investicijskih kuponov. Vstopno oz. izstopno provizijo.

(17) 17. investitor plača ob vsakem nakupu oz. prodaji investicijskih kuponov. Splošni trend je zniževanje stroškov, zato se posamezni skladi izogibajo izhodnim stroškom. Družba za upravljanje je upravičena do upravljavske provizije, ki znaša največ 2% povprečne čiste letne vrednosti sredstev vzajemnega sklada. Upravljavska provizija se izračunava dnevno po predpisani metodologiji, tako da je vsaka obračunana točka že zmanjšana za znesek obračunane upravljavske provizije (Poljaševič 2001, 40) Poleg navedenih stroškov, ki zadevajo vsakega investitorja, se iz skupnih sredstev sklada plačujejo tudi nadomestila Agenciji za trg vrednostnih papirjev, ki opravlja nadzor nad poslovanjem sklada, Klirinško depotni družbi družbi za vodenje računa nematerializiranih vrednostnih papirjev, banki za opravljanje poslov hrambe materialnih vrednostnih papirjev in provizija Ljubljanski borzi in Klirinško depotni družbi za opravljanje poslov nakupa in prodaj vrednostnih papirjev (Potisk 2001, 23). Vsi ostali stroški, ki so povezani s poslovanjem skladov, bremenijo direktno družbo za upravljanje in ne vlagateljev. 3.3 Prednosti investiranja v vzajemne sklade Naraščanje pomena vzajemnih skladov pomeni, da investiranje vanje prinaša vlagateljem pomembne koristi (Kleindienst 2001, 443) : ¾ Učinkovito zmanjšanje investicijskega tveganja - ustrezna razpršitev naložb omogoča zmanjšanje naložbenega tveganja, povezanih z naložbami v posamezne vrednostne papirje. Z razpršitvijo premoženja tako vzajemni skladi omogočijo investitorju enakopravno udeležbo na finančnem trgu, kljub relativno majhnemu vložku kapitala; ¾ Strokovno upravljanje premoženja – skladi s svojimi finančno izobraženimi kadri skrbijo za odločitve o nakupih in prodajah vrednostnih papirjev. Vlagatelju ni potrebno stalno spremljati podatkov o podjetju in dogajanju na borzi, da bi v pravem trenutku kupil ali prodal vrednostni papir, ampak to skrb prepušča strokovnjakom. Izkušeni borzni trgovci sproti spremljajo in analizirajo posamezna podjetja, posamezne industrijske panoge in razvoj in trende deviznih tečajev. S pomočjo teh analiz sestavijo tabelo odstotne zastopanosti posameznih vrednostnih papirjev v skladu, s katero je zagotovljena tržna usmerjenost investicijskega sklada; ¾ Visoka likvidnost – sklad je odprtega tipa, kar pomeni da je možno iz njega kadarkoli izstopiti oz. zahtevati izplačilo vloženih sredstev. ¾ Preprosto poslovanje – investitor lahko vsak mesec ali poljubno nakazuje svoje prihranke. Iz teh vložkov mu sklad avtomatično kupi deleže in s tem postane solastnik vrednostnih papirjev, s katerimi razpolaga investicijski sklad. ¾ Prihranek časa - z naložbo prihrankov v vzajemnih skladih, investitorji prihranijo del časa, ki bi ga sicer porabili pri neposrednem investiranju v vrednostne papirje.To pa ne pomeni, da je investitor v vzajemni sklad popolnoma pasiven do svojega premoženja. Že na začetku se mora odločiti za sklad, ki po sestavi ustreza njegovim pričakovanjem,.

(18) 18. hkrati pa mora tudi v času trajanja naložbe upoštevati dogajanja in spremembe, ki lahko vplivajo na donosnost in varnost naložbe; ¾ Nižji transakcijski stroški – zaradi nakupov ali prodaj večjih količin vrednostnih papirjev prejmejo vzajemni skladi ob trgovanju količinske popuste. ¾ Nadzor nad poslovanjem vzajemnega sklada – področje vzajemnih skladov je podrobno regulirano s ciljem večje varnosti poslovanja, kar je pomembno za zaščito investitorjev in njihovega zaupanja v tovrstne finančne institucije. Za naložbe vlagateljev ne jamči država, ampak je varnost vlog zagotovljena z nadzorom Agencije za trg vrednostnih papirjev, revizorjev in odborov investitorjev. ¾ Druge koristi – vzajemni skladi nudijo tudi druge spremljajoče koristi. Izgradni program varčevanja, kjer se vlagatelj odloči za redna in enaka vplačila, avtomatično reinvestiranje dividend in obresti ki omogočajo nižje davke in s tem višje donose, in kombinacija z drugimi storitvami, ki jih ponuja upravitelj sklada ali njegov poslovni partner. Pravila upravljanja, prospekti, izvlečki prospektov ter polletna in letna poročila vzajemnih skladov so uradni in javno dostopni dokumenti, ki jih izdajajo družbe za upravljanje. V njih so definirane vse pomembne lastnosti posameznega vzajemnega sklada, ravno tako pa vsebujejo mnoge pomembne informacije tudi o družbi, ki sklad upravlja. 3.4 Slabosti investiranja v vzajemne sklade Vlaganje v vzajemne sklade prinaša poleg prednosti tudi nekatere slabosti . ¾ Vzajemni skladi za svoje storitve zaračunavajo provizije ter stroške. Investitorji z vstopnimi, izstopnimi in upravljavskimi provizijami ter ostalimi stroški, katere plačujejo, krijejo celotno delovanje sklada. Brez nadzora vlagateljev nad upravljavci skladov lahko ti stroški popolnoma izničijo prednosti vlaganja denarnih prihrankov v primerjavi z drugimi naložbami. ¾ Omejitev odločanja vlagatelja. Posameznik ima možnost odločanja, v kateri vzajemni sklad bo vlagal, ne more pa direktno vplivati na to, kakšen bo portfelj sklada, v katerega bo denar vložil. Pri odločitvi mu pomaga naložbena politika sklada, ne pa količina in kakovost posameznih vrednostnih papirjev, ki so trenutno v portfelju, saj jih lahko upravitelj sklada glede na naložbeno politiko in težnje po doseganju višje donosnosti lahko zamenja. ¾ Število vzajemnih skladov. Trenutno v Sloveniji konkurenca vzajemnih skladov še ni premočna. V prihodnosti se bo predvsem zaradi možnosti vlaganja v tuje vzajemne sklade, konkurenca med skladi povečala. To bo zmanjšalo preglednost in enostavnost odločanja za vlagatelja. ¾ Negativni davčni učinki v primerjavi z neposrednim imetništvom vrednostnih papirjev..

(19) 19. ¾ Odnos med vlagatelji in investicijskimi svetovalci vzajemnih skladov je brezoseben. Glede na to, da vzajemni skladi nimajo lokalnih podružnic, ampak z vlagatelji komunicirajo preko telefona ali elektronske pošte iz sedeža družbe ali regionalnih storitvenih centrov, morajo biti vlagatelji v primeru morebitnih vprašanj ali težav glede svojih trgovalnih računov, le te pripravljeni reševati pisno preko pošte ali ustno preko telefona (Rowland 1996, 138)..

(20) 20. 4 DAVČNI VIDIK Novost v Zdoh-1 je natančna ureditev dohodka iz vzajemnih skladov. Tovrsten premik je bil opravljen z namenom zagotavljanja večje davčne nevtralnosti pri obdavčevanju dohodka iz različnih vrst naložb. V prejšnjem zakonu o dohodnini iz vzajemnih skladov ni bil posebej urejen.ureditev obdavčevanja dohodkov, ki jih fizične osebe dosegajo preko vzajemnih skladov,je bila sprejeta še pred razmahom tovrstnih naložb pri nas in zato ni upoštevala njihovih osebnosti. V skladu z Zdoh-1 je način obdavčitve dohodkov, ki jih fizične osebe dosegajo iz naložb v vzajemne sklade, odvisna od vrste dohodka, ki ga imetnik investicijskega kupona doseže pri vzajemnemu skladu ter od davčne opredelitve vzajemnega sklada. Obdavčljivi dohodek je opredeljen široko in zajema dohodek, ki ga zavezanec doseže ob delitvi prihodkov ali čistega dobička vzajemnega sklada ter dohodek, ki ga zavezanec realizira v obliki povečanja vrednosti investicijskega kupona ob odsvojitvi ali vnovčitvi investicijskega kupona oziroma ob likvidaciji sklada. Obdavčljivi dohodek vzajemnega sklada je opredeljen kot dohodek, dosežen na podlagi naložbe v vzajemni sklad, ki je razdeljen na: ¾ dohodek, ki ga posameznik doseže na podlagi čistega dobička vzajemnega sklada; ¾ dohodek, ki ga posameznik doseže na podlagi delitve prihodkov vzajemnega sklada v obliki obresti, dividend iztrženih dobičkov pri naložbah ali drugih prihodkov, ¾ dohodek, ki ga posameznik doseže v obliki povečanja vrednosti investicijskega kupona ob odsvojitvi ali unovčitvi le tega oziroma ob likvidaciji. Posamezne vrste dohodkov vzajemnih skladov so tako obdavčene po pravilih, ki veljajo za vsako posamezno dohodkovno skupino. Del dohodka vzajemnega sklada je tako obdavčen kod dividende, del kot obresti in del kot dobiček iz kapitala. Velikost posameznih delov se izračuna z uporabo deležev rasti vrednosti premoženja vzajemnega sklada v obdobju imetništva investicjskega kupona po viru rasti premoženja iz posameznih prihodkov vzajemnega sklada, ki jih bo mesečno izračunala in objavila družba za upravljanje, ki upravlja kvalificirani vzajemni sklad. V zakonu je določena oprostitev plačila dohodnine za del dohodka, ki izvira iz prihodkov kvalificiranega vzajemnega sklada v obliki iztrženih dobičkov pri naložbah in sicer v primeru, ko je imel imetnik investicijski kupon v lasti več kot tri leta oziroma v primeru, ko je bil ta pridobljen z zamenjavo delnic, pridobljenih v postopku lastninskega preoblikovanja podjetij. Zaradi davčnega vidika, predvsem pa zaradi akumulacije vseh sestavin dobička od nakupa do prodaje točk, se lahko zgodi, da bo vlagatelj v letu prodaje točk padel v višji dohodninski razred. Zato bodo morali premišljeno izbrati trenutek prodaje točk in morda prodajo celo razdeliti na več let..

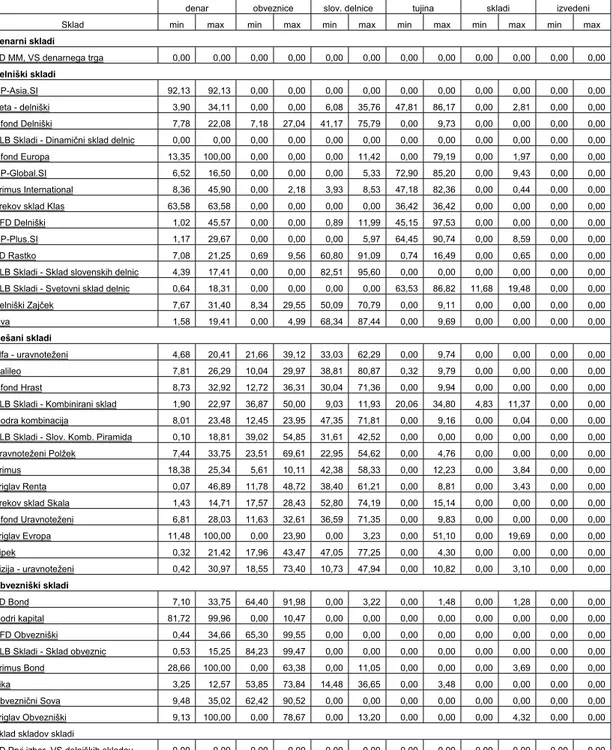

(21) 21. 5 FINANČNE NALOŽBE V VZAJEMNIH SKLADIH Poglavitne naložbe v vzajemnih skladih so tržni vrednostni papirji in instrumenti denarnega trga, enote oz delnice drugih investicijskih skladov, denarni depoziti, izvedeni finančni instrumenti in tuj denar. Sestava finančnega premoženja vzajemnega sklada kaže upravljavčevo izbiro različnih naložb, ki so običajno izražene v odstotku posamezne skupine naložb. 5.1 Investicijska politika Investicijska politika posameznega investicijskega sklada je podrobno, ozko in bolj natančno opredeljena investicijska usmerjenost posameznega investicijskega sklada. Pri investicijski družbi najdemo te podatke v statutu, pri vzajemnemu skladu pa v pravilih upravljanja. V teh dokumentih je jasno opredeljena: ¾ vrsta naložb: - glede na obliko ( delnice, obveznice, gotovina), - glede na dejavnost oz. panogo (npr.farmacija, trgovina), - glede na izdajatelja (državni vrednostni papirji, vrednostni papirji lokalnih skupnosti), - glede na lokacijo (npr., samo naložbe iz Evrope, Azije, ZDA); ¾ glede na strukturo (npr. v razmerju najmanj 80% vseh sredstev v delnicah ter največ 20% v obveznicah); ¾ borzne trge, kjer bo posamezen investicijski sklad oz. zanj družba za upravljanje trgovala z vrednostnimi papirji (npr. samo evropske borze); ¾ morebitno zadolževanje, h kateri je zavezana družba za upravljanje, ki investicijski sklad upravlja ter s katero imajo pravico biti seznanjeni vlagatelji, kot tudi potencialni vlagatelji. Investicijsko politiko vzajemnih skladov določijo DZU samostojno. Upravitelji premoženja si prizadevajo oblikovati tako investicijsko politiko, ki bo zajela kar največ ciljev investitorjev, hkrati pa morajo biti pozorni na to, da teh ciljev ne zadovoljujejo tudi drugi skladi. DZU, ki upravljajo več vzajemnih skladov se odločajo za različne naložbene politike posameznega sklada in s tem privabijo čim več različnih investitorjev. V kolikor bi družba za upravljanje kršila investicijsko politiko, bi lahko zaradi tega utemeljeno izgubila tudi pravico upravljanje investicijskega sklada. ZISDU-1 je že ob uvodni opredelitvi firme investicijskih skladov omenil nekatere vrste investicijskih skladov, in sicer:.

(22) 22. ¾ Sklad skladov je investicijski sklad, ki ima najmanj 90% vrednosti svojih sredstev naloženih v investicijskih kuponih oz. enotah premoženja vzajemnih skladov in delnicah investicijskih družb, poleg tega pa mora biti v pravilih upravljanja vzajemnega sklada oz. v statutu investicijske družbe v investicijski politiki jasno zapisano, da je to cilj tega investicijskega sklada; ¾ Indeksni investicijski sklad, je investicijski sklad ki ima najmanj 90% vrednosti sredstev vloženih v naložbe, ki sestavljajo določen indeks – tako mora imeti npr. investicijski sklad, ki zasleduje borzni indeks SB120, 90% svojih sredstev naloženih v petnajst delnic, ki sestavljajo ta borzni indeks. Gre za indeks delnic največjih slovenskih podjetij. V pravilih upravljanja vzajemnega sklada oz. v statutu investicijske družbe v investicijski politiki mora biti jasno zapisano, da je zasledovanje tega indeksa cilj tega investicijskega sklada. ¾ Investicijski sklad denarnega trga, je investicijski sklad, ki mora imeti najmanj 90% vrednosti naloženih v instrumente denarnega trga (ZISDU-1 pravi da je to finančni instrument, s katerim se ne trguje na organiziranem trgu vrednostnih papirjev oziroma s katerim se običajno trguje na denarnem trgu, ki ima vrednost, ki se da kadarkoli natančno določiti in ki je likviden) ter denarne depozite. Poleg tega še mora biti v pravilih upravljanja vzajemnega sklada oz. v statutu investicijske družbe v investicijski politiki jasno zapisano, da je to cilj tega investicijskega sklada. ¾ Namenski investicijski sklad, gre za investicijski sklad, ki ima opredeljen namen specializiranja v naložbe določene gospodarske dejavnosti, panoge oz. geografska področja. ¾ Uravnoteženi investicijski sklad, je tisti katerega sredstva so na nek način uravnotežena npr. obveznice in delnice vsakih ne več kot 45% vseh sredstev investicijske družbe. Iz teh nekaj primerov so jasne usmeritve, kdaj lahko posamezen investicijski sklad opredelimo v določeno skupino. Za to morata biti izpolnjena najmanj dva kriterija: ¾ zadostna usmeritev v določeno strukturo ( 90% vrednosti sredstev), ¾ to mora biti jasen in vnaprej postavljen cilj. 5.2 Naložbena politika Bistvo upravljanja vzajemnih skladov se skriva v procesu investiranja. Z njim opisujemo aktivnosti, ki jih izvajajo upravljavci vzajemnih skladov, ko se odločajo o izbiri posameznih naložb, njihovem obsegu in časovnem obdobju izvedbe investicije. Naložbena politika predstavlja osnovo v procesu investiranja, ki se v končni fazi odrazi v določitvi temeljnih vrst finančnih naložb, ki so primerne za posamezni vzajemni sklad. Je kombinacija investicijske filozofije upravljavca in dolgoročnega strateškega planiranja. Naložbena politika je koncept ravnotežja ki ni odvisen od trenutnih relativnih razmerij med cenami pri določenih tipih naložb, gospodarskih panogah ali posameznih vrednostnih papirjih. Prehodna nihanja na finančnih trgih ne vplivajo na njeno veljavnost..

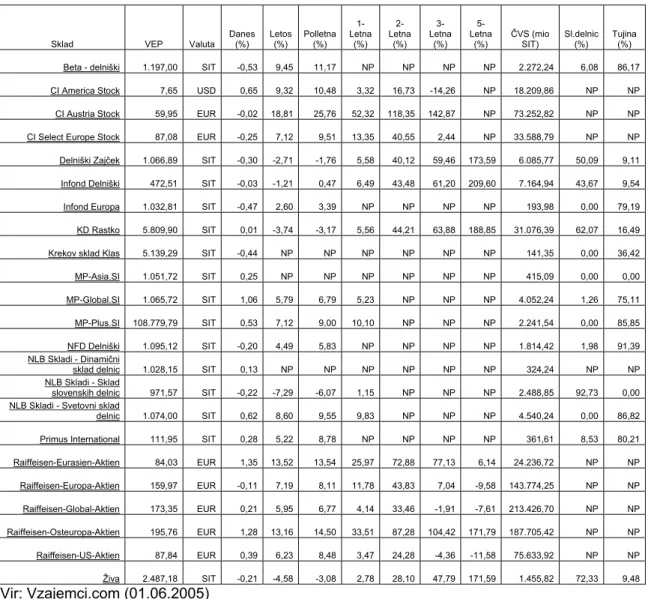

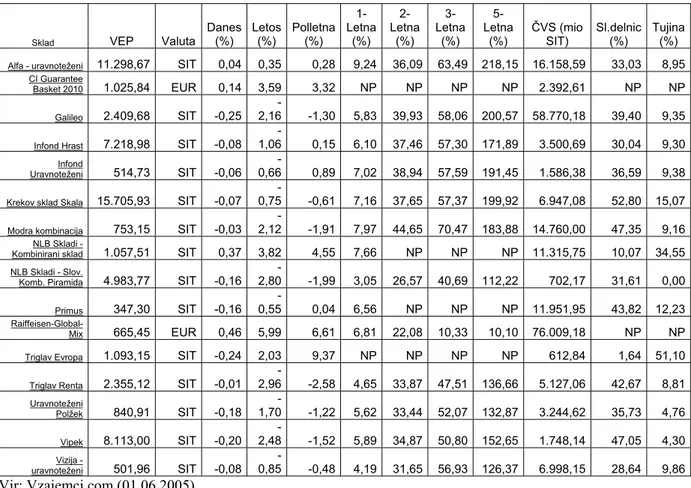

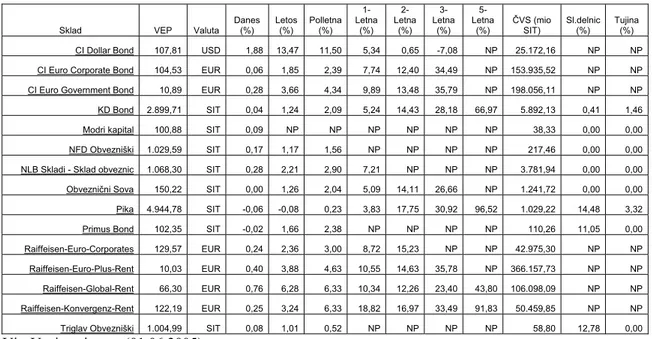

(23) 23. Vzajemni skladi se med seboj ločijo po naložbeni strukturi, ta pa je zapisana v prospektu vzajemnega sklada. Pri naložbeni strukturi igra glavno vlogo razmerje med delnicami, ki so dolgoročno najdonosnejše naložbe in obveznicami, ki veljajo za bolj varne tudi na krajši rok, vendar so nekoliko manj donosne naložbe. Izbira vzajemnega sklada je odvisna od cilja investitorja in zmožnosti spremljanja nihanja vrednosti premoženja. Naložbeno politiko vzajemnih skladov lahko opredelimo s številkami: 1. Izjemno nizko tvegan – Umirjen – Pretežno obveznice Naložbena politika je netvegana, ker sklad vlaga predvsem v obveznice in bančne depozite ter ostale instrumente denarnega trga s fiksnim donosom. 2. Zelo nizko tvegan – Umirjen – Pretežno obveznice Naložbena politika je nizko tvegana, ker sklad vlaga predvsem v obveznice in ostale vrednostne papirje s fiksnim donosom. 3. Nizko tvegan – Umirjen – Pretežno obveznice Naložbena politika je nizko tvegana, ker sklad vlaga predvsem v obveznice in ostale vrednostne papirje s fiksnim donosom. Sova, Modri kapital, KD Bond, NFD Obvezniški. 4. Nizko do srednje tvegan – Umirjen – Pretežno obveznice Naložbena politika je uravnotežena po načelu varnosti, donosnosti in likvidnosti. Poudarek je še vedno bolj na varnosti in likvidnosti. NLB Skladi, Sklad Obveznic, Vizija - uravnoteženi, Primus Bond, Pika, Triglav Obvezniški. 5. Povprečno (srednje) tvegan – Uravnotežen – Delnice in obveznice Naložbena politika je uravnotežena, po načelu varnosti, donosnosti in likvidnosti, Polžek, NLB Skladi, Kombinirani sklad, Probanka DZU Alfa. 6. Srednje do višje tvegan – Uravnotežen- Delnice in obveznice Naložbena politika je uravnotežena po načelu varnosti, donosnosti in likvidnosti. Modra kombinacija, Hrast, Krekov sklad Skala, NLB Skladi, Piramida, Triglav Evropa, Triglav Renta. 7. Višje tvegan – Uravnotežen – Delnice in obveznice Naložbena politika je uravnotežena, po načelu varnosti, donosnosti in likvidnosti. Vipek, Galileo, KD Rastko, Krekov sklad Klas, NFD Delniški, NLB Skladi, Primus. 8. Višje do visoko - Dinamični – Pretežno delnice Naložbena politika je usmerjena predvsem v delnice, po načelu čim višjega donosa. Zajček, MP-Asia, MP-Global, MP-Plus, Primus International, Živa, Probanka DZU Beta..

(24) 24. 9. Visoko tvegan – Dinamični- Pretežno delnice Naložbena politika je usmerjena pretežno v delnice, po načelu čim višjega donosa. 10. Zelo visoko tvegan – Dinamični – Pretežno delnice Naložbena politika je usmerjena predvsem v delnice, po načelu čim višjega donosa. Celovita naložbena politika nekega sklada ali posameznika mora obravnavati vrsto vprašanja, ki vplivajo na njegove investicijske odločitve, med njimi vsaj naslednje (Sharpe, Aleksander in Bailey 1999, 13): ¾ ¾ ¾ ¾. cilji naložb, struktura naložba, način upravljanja vzajemnih skladov, donosnost in tveganost naložb.. 5.2.1 Cilji naložbene politike Cilji naložbene politike imajo pri oblikovanju naložbene politike dvojno vlogo, saj se lahko nanašajo na prihodnje kot tudi preteklo poslovanje vzajemnega sklada. Z vidika prihodnjega poslovanja sklada pomagajo določiti politiko oblikovanja portfelja in strukturo sklada. Če želimo spodbujati izvajanje investicijske politike na vseh ravneh investicijskega odločanja, morajo biti investicijski cilji (Bailey 1997, 21-22): ¾ nedvoumni in merljivi. Učinkovitost procesa investicijskega odločanja se bo presojala glede na te cilje, zato o njihovi definiciji ne sme obstajati nikakršen dvom; ¾ v skladu s poslanstvom sklada, saj v tem primeru dosledno izpolnjevanje investicijskih ciljev pripelje do njegove izpolnitve; ¾ jasno izražen odnos do tveganja. Tveganju bolj naklonjen upravljavec bo investicijske cilje določil bolj agresivno kot tveganju manj naklonjen upravljavec. 5.2.2 Struktura naložb Najpomembnejše vrste naložb, ki so na voljo vzajemnim skladom so: delnice, obveznice, denarni depoziti, investiranje v tuje vrednostne papirje ter drugi skladi. V skladu z ZISDU-1 mora upravljavec pri nalaganju sredstev vzajemnega sklada upoštevati omejitve in razpršitve tveganj. Po zakonu netržni vrednostni papirji ne smejo presegati 25% vseh sredstev sklada. Zaradi večje varnosti sklada morajo imeti najmanj 5% svojih naložb v obliki likvidnih sredstev in kratkoročnih vrednostnih papirjev, katerih rok dospelosti ni daljši od šestih mesecev. Po sprejetju ZISDU-1 lahko obseg naložb v tuje vrednostne papirje presega 10% sredstev vzajemnega sklada.Vzajemni sklad ima lahko največ 10% svojih naložb v vrednostnih papirjih istega izdajatelja, če gre za tržne vrednostne papirje in največ 5% svojih naložb v vrednostne papirje istega izdajatelja, če gre za netržne vrednostne papirje. Pomembna.

(25) 25. novost novega zakona ZISDU-1 je, možnost vlaganja v enote oz. delnice drugih investicijskih skladov in vlaganja v izvedene finančne instrumente. Struktura naložb posameznega vzajemnega sklada je poleg donosnosti ključnega pomena za vlagatelja, saj struktura naložb vzajemnega sklada bistveno določa stopnjo tveganja tega sklada. 5.2.2.1 Naložbe v delnice Navadne delnice predstavljajo temeljno obliko tveganega kapitala. Z vidika varnosti so delnice tvegana naložba, so pa hkrati naložba, ki dolgoročno prinaša v povprečju najvišje dobičke. Del variabilnosti donosov navadnih delnic lahko odpravimo z diverzifikacijo naložb. Vsaka naložba v vrednostne papirje zahteva soočenje z dvema različnima vrstama tveganja (Kleindienst 2001, 142-143): ¾ sistematično tveganje in ¾ nesistematično tveganje. Sistematično tveganje je tisti del tveganja delnice, ki se mu ni mogoče izogniti. To tveganje je posledica splošnih dejavnikov, ki negativno vplivajo na donose vseh delnic v določenem gospodarstvu ali na določenem trgu kapitala. Mednje sodijo predvsem narodnogospodarske, politične razmere in nenadni dogodki npr. vojna. Sistematično tveganje ne moremo zmanjšati niti z razpršitvijo premoženja na vrednostne papirje različnih izdajateljev. Nesistematično tveganje pa je tisti del tveganja, ki se mu lahko izognemo z vlaganjem v različne oblike vrednostnih papirjev. To tveganje izhaja iz podjetja samega, in sicer nastaja zaradi uspešnosti prodajnega programa podjetja, stavk, dobička itd. Lahko ga zmanjšamo z razpršitvijo naložb na različno število delnic. 5.2.2.2 Naložbe v obveznice Poleg delnic, so obveznice za upravljavce najbolj pogosta oblika naložbe. Pri nas se pojavljajo državne obveznice, obveznice bank in obveznice podjetij. Državne obveznice so od vseh obveznic najvarnejša naložba z najmanjšim donosom. Obveznice bank so bolj tvegane in bolj donosne. Obveznice podjetij so sicer najbolj tvegane od prejšnjih dveh, vendar ponujajo nekoliko višjo donosnost. Glavna značilnost, ki razlikuje obveznice od delnic, je v tem, da lastnik oz. imetnik nima možnosti soodločanja pri poslovanju podjetja, ima pa obljubo izdajatelja, da mu bo ob zapadlosti oz. roku obveznice izplačala glavnico, v obdobju med izdajo in dospetjem pa tudi obresti, kot nadomestilo za posojena sredstva (Kleindienst, 2001, 118-119). Prav stalen dotok je lastnost, ki je posebej pomembna, saj lahko upravljavec denarni tok od obresti uporabi za pokrivanje odlivov vzajemnega sklada..

(26) 26. Na koncu bi opozorila še na tveganje, glede na spremembo obrestne mere. Sprememba obrestne mere ima izredno močan vpliv na gibanje tržnih tečajev obveznic. Učinek spremembe splošnega nivoja obrestnih mer v gospodarstvu in s tem na spremenjene zahtevane donosnosti obveznic odločno vpliva na tečaj obveznic po katerem se z njimi trguje na borzi. Vpliv spremenjene zahtevane donosnosti na tečaj je večji pri obveznicah z daljšo preostalo ročnostjo in nižjo nominalno obrestno mero, kot pa pri tistih s krajšo preostalo ročnostjo in višjo nominalno obrestno mero. Nepoznavanje učinka spremenjenih obrestnih mer na tečaj obveznic lahko razočara vlagatelja, ki se je pri izboru vzajemnega sklada odločil za obvezniški vzajemni sklad in se je zanašal zgolj na dober sloves izdajatelja in visoko likvidnost posameznih naložb. 5.2.2.3 Naložbe v denar Vzajemni skladi imajo med svojimi naložbami tudi denar oziroma gotovino. Gotovina ima med vsemi vrstami naložb najnižjo donosnost, zato znižuje donosnost vzajemnega sklada. Naložba v gotovino je lahko opravičljiva le, če obstaja nujna potreba po likvidnosti, ki ne bo mogla biti zadovoljena s prihodki od naložb sklada in tekočimi vplačili investitorjev. Temeljna značilnost finančnih naložb v gotovino je, da vsebujejo zelo nizko oz. nikakršno tveganje. Slaba stran te naložbe je, da je nizko donosna. Investitor lahko pričakuje, da se bo realna vrednost njegovih prihrankov celo zmanjševala zaradi inflacije. 5.2.2.4 Naložbe v vrednostne papirje tujih skladov Vzajemni skladi v Sloveniji že izkoriščajo možnost večjega vlaganja v tuje vrednostne papirje. Kolikor več je naložb v tujih vrednostnih papirjih, toliko večja postaja odvisnost domačih vzajemnih skladov od globalnih nihanj. Vključevanje tujih vrednostnih papirjev v potfelj naložb, vnaša tveganje spremembe deviznega tečaja. Če ima vlagatelj svoja sredstva investirana v vzajemnem skladu ki večino svojih naložb investira na ameriškem trgu, lahko v primeru padca dolarja v primerjavi s tolarjem kljub temu, da so vrednosti delnic v povprečju zrasle, izgubi na vrednosti točk. Lahko bi dejali, da bodo tovrstne naložbe v prihodnosti še pomembnejše, saj se bodo po vseh možnih prevzemih slovenskih podjetij razmere na domačem trgu vrednostnih papirjev postopoma umirjale in ne bodo več tako zanimive. 5.3 Donosnost naložbe Slovenski vzajemni skladi so imeli v svoji preteklosti visoke donose. Donos v vzajemnih skladih ni zagotovljen.Vzajemni skladi imajo premoženje v različnih vrednostnih papirjih in rast sklada je seveda odvisna od gibanja tečaja vrednostnih papirjev v določenem obdobju. Tako je donosnost sklada odvisna od razmer na kapitalskem trgu, zato nam vzajemni skladi ne jamčijo donosa. Donosnost je možno predvideti na podlagi preteklih podatkov in predvidevanja o gibanju celotnega kapitalskega trga in poslovanju posameznih podjetij v njem. Medtem ko je kratkoročne donose težje predvideti, lahko z večjo.

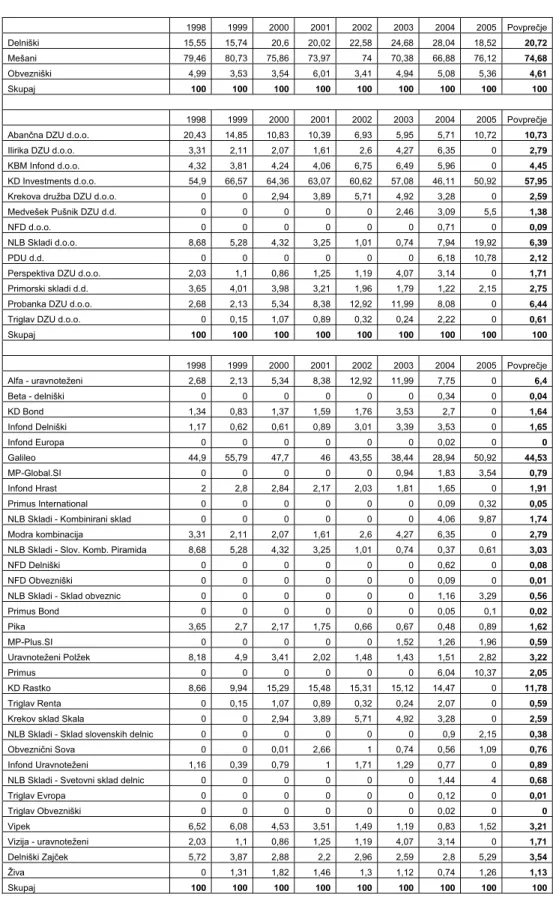

(27) 27. verjetnostjo govorimo o povprečnih dolgoročnih donosih. Slovenski vzajemni skladi so imeli v svoji preteklosti izredno visoke donose. Prilivi v slovenske vzajemne sklade so bili zaradi nižanja bančnih obrestnih mer in želje po večjih donosih čedalje močnejši. Hkrati se vlagatelji pri svojih investicijskih odločitvah niso zavedali, da je bila večina slovenskih vzajemnih skladov, še neusklajena z novo zakonodajo (ZISDI-1) imeli so (in nekateri imajo še danes) oznako posebni.To pomeni, da so bili takšni skladi zakonsko investicijsko omejeni na slovenski kapitalski trg, na katerega so morali investirati od 90 do 100 odstotkov svojih sredstev. V vse slovenske sklade je leta 2004 priteklo kar 82 milijard tolarjev sredstev in tako se je lahko slovenska industrija skladov konec leta pohvalila, da ima skupno že 207 milijard tolarjev sredstev. Pogled iz drugega zornega kota pa pove, da se je letu 2004 v skladih nabralo kar 40 odstotkov vseh do tedaj zbranih sredstev. Glede na to, da je večina teh prilivov pritekla v posebne vzajemne sklade, je to pomenilo da se je velika večina teh 82 milijard tolarjev vrnila na domači kapitalski trg. Rast tečajev domačih delnic je imela tako naslednje korake: ¾ visoki prilivi v vzajemne sklade, ¾ zaradi zakonske investicijske omejitve je sledilo vlaganje od 90 do 100 odstotkov prilivov skladov na domači kapitalski trg in s tem dvig enotnih tečajev delnic, ¾ dvig enotnih tečajev delnic je imel za posledico dvig vrednosti enot premoženja posebnih vzajemnih skladov in s tem prikaz dobrih donosov, ¾ dobri donosi so vzpodbudili nove in nove prilive v posebne vzajemne sklade. Nekateri posebni vzajemni skladi so se sicer trudili, da bi se čim prej prilagodili novi zakonodaji, vendar so bili zaradi izjemnih prilivov prisiljeni spoštovati tisto, kar so imeli zapisano v upravljavskih prospektih, paziti so morali, da je bil minimalni delež delnic v njihovem portfelju nad v prospektu zapisanim odstotkom. Da ne bi bili v prekršku z zakonskimi predpisi, so bili ob novih prilivih tudi sami prisiljeni kupovati domače (takrat že pregrešno drage) delnice, kar je le še dodatno pripomoglo k dvigovanju enotnih tečajev. Nekateri upravljavci posebnih vzajemnih skladov so svoje sklade prilagodili novi zakonodaji, niso imeli več zakonske omejitve. Racionalno so se lahko odločali, v katere podcenjene delnice bodo vlagali zbrana sredstva – seveda ne več v domače, saj so te v primerjavi s tujimi precej dražje. Posledično je bilo vedno manj in manj takšnih skladov, ki so bili pripravljeni sredstva še naprej investirati na domači kapitalski trg, zato se je rast tečajev domačih delnic ustavila. Posledično se je zmanjšala donosnost vzajemnih skladov, glede na prejšnja leta. V prihodnosti je velika verjetnost, da bodo donosi slovenskih vzajemnih skladov primerljivi z donosi evropskih in svetovnih. To pomeni nekje 12-15% nominalno povprečno dolgoročno donosnost..

(28) 28. 6 DEJAVNIKI IZBORA VZAJEMNEGA SKLADA V osnovi mora vsak delovno sposoben in aktiven posameznik v prvi vrsti postaviti finančne temelje, ki predstavljajo osnovno finančno varnost. Cilji, življenjske situacije in življenjski slog mu narekujejo višino finančne varnosti. Cilj posameznika je povečevati finančno varnost in tako odpraviti dohodkovno vrzel. Šele ko je posameznik poskrbel za osnovne temelje njegovega premoženja, lahko začne ustvarjati dodatno premoženje z ustrezno razpršitvijo naložbenega kapitala. Vsak posameznik bo razporedil svoje finančno premoženje v različne naložbe. Tako bo zmanjšal tveganje po drugi strani bo manj možnosti za doseganje velikih zaslužkov (Hočevar, Petavs in Frankl 1993, 27-29). 6.1 Odnos do tveganja Področje osebnih financ je zelo obširno. Zajema premoženje posameznika, ki je tesno povezano z njegovimi pomembnimi življenjskimi cilji in potrebami, kot so močna želja po finančni varnosti in neodvisnosti, želja po višjem življenjskem standardu, želja po ugodju, dobičku, želja po boljšem ugledu, večji osebni uspeh itd. Kateri odločitvi bo posameznik dal prednost je odvisno od njegove trenutne situacije – načina in pogleda na življenje, močne želje po spremembi, dobičku, dobrinah, ugledu in tudi od njegove osebnosti. Nekega splošnega recepta na področju financ ni. Kar je dobro in priporočljivo za določenega posameznika ni nujno enako dobro in koristno za drugega. Strokovnjaki priporočajo za učinkovito in lažje upravljanje premoženja enkrat letno sestaviti bilanco stanja osebnega premoženja. Zapis finančnih obveznosti in premoženja nam da vpogled v vse tekoče prihodke in odhodke. Med drugim nas spomni na tiste skrite potenciale in obveznosti, na katere sicer ne bi pomislili vsak dan. Predstavlja izhodišče za določanje ciljev upravljanja premoženja. Razlika med vso vrednostjo premoženja in obveznostmi nam da približno oceno neto vrednosti premoženja. Najtežja je prav gotovo odločitev o tem, katera oblika varčevanja bo varčevalca privedla do zaželenega standarda. Možnosti za varčevanje je namreč veliko, katero bo izbral, je odvisno predvsem od njegovih pričakovanj.Velika pričakovanja, ob razmeroma skromnih vložkih, silijo varčevalca k naložbam, ki ponujajo visoko pričakovane donose. Glavna težava tovrstnih naložb pa je prav gotovo visoka stopnja tveganja. Večina ljudi ima predstavo, da tveganje pomeni verjetnost neugodnega razvoja dogodkov. Dejansko pa tveganje pomeni verjetnost, da se napoved ne bo uresničila (da pričakovana vrednost ne bo enaka dejanski vrednosti). Torej, če je tveganje naložbe visoko, potem je malo verjetnosti, da bo napoved točna. Ljudje so si pri odnosu do tveganja različni. Posameznike lahko glede na odnos, ki ga imajo do tveganja, razdelimo v tri skupine (Bert et al., 2002):.

(29) 29. ¾ ljubitelje tveganja ¾ tveganju nenaklonjene vlagatelje ¾ do tveganja nevtralne vlagatelje Nagnjenost k tveganju je odvisna od več dejavnikov. McRae omenja štiri (1997, 34): ¾ starost – mlajši posamezniki so bolj naklonjeni tveganju, saj imajo še vedno oporo pri starših in največkrat prevzemajo odgovornost le do sebe, ¾ zdravstveno stanje, ¾ stabilnost zaposlitve in prihodnje možnosti zaposlitve – boljše zdravstveno stanje in večja stabilnost zaposlitve vplivata na večjo nagnjenost k tveganju in obratno, ¾ pretekli dogodki in izkušnje – če ima posameznik negativne izkušnje, potem ima tak tudi odnos do tveganja. Med slovenskimi gospodinjstvi so manjšo nagnjenost k tveganju pokazala tista gospodinjstva, pri katerih so dohodki nižji oz. katera na mesec najmanj prihranijo (Kleindienst 1999a, 62). Posameznik naj bi sprejemal toliko tveganja, kolikor si ga lahko privošči, ne zgolj na podlagi svojega odnosa do tveganja, temveč glede na naravo svojih ciljev in finančnih razmer. Pred začetkom upravljanja premoženja je priporočljivo, da se sami dodobra izprašamo, kaj želimo doseči, kolikšne izgube smo pripravljeni prenesti, ne da bi bili ogroženi ključni cilji. Na velikost tveganja poslovanja vzajemnega sklada lahko vplivajo trije dejavniki (Zobavnik 1997, 6): ¾ Vrsta vrednostnih papirjev – delnice so bolj tvegane kot obveznice, ¾ Stopnja, po kateri vzajemni sklad razpršuje finančno premoženje, ¾ Zavarovanje pred tveganjem - upravljavec sklada lahko zmanjša tveganje s povečanjem denarja v aktivi. Tveganje izgube vlagatelj lahko zmanjša z diverzifikacijo premoženja, npr. z naložbo v vzajemne sklade, kjer z majhnimi vložki doseže ustrezno razpršitev premoženja na več različnih naložb. Na splošno velja načelo, da daljše kot je obdobje varčevanja oziroma čas, do načrtovane dosege finančnega cilja, več tveganja si vlagatelj lahko privošči. 6.2 Kako izbrati primeren sklad Pri izbiri vzajemnega sklada se je zelo modro posvetovati z neodvisnim finančnim svetovalcem, ki bo predstavil celotno ponudbo in poiskal za vlagatelja glede na njegovo situacijo, odnos do tveganja in njegove finančne cilje najbolj ugodno. Pred pristopom v vzajemni sklad je treba od upravljavca oziroma tistega, ki sklad trži, dobiti informacije o pravicah, ki jih ima vlagatelj iz investicijskega kupona, načinu vplačila in izplačila, investicijski politiki, davčnem položaju, strukturi naložb in oceni tveganosti. Investitor naj pri izbiri sklada sledi naslednjim osnovnim načelom (Kleindienst, 2001):.

Gambar

+4

Dokumen terkait

Adanya keterkaitan antara nilai rapor (IPA) dan UN di perguruan tinggi, penelitian ini akan meneliti tentang pengaruh nilai rapor dan UN yang ditinjau dari Indeks Prestasi

Beberapa ketentuan dalam Peraturan Bupati Nomor 53 Tahun 2014 tentang Sistem dan Prosedur Pengelolaan Keuangan Daerah (Berita Daerah Kabupaten Natuna Tahun 2014 Nomor

Berdasarkan hal tersebut peneliti ingin melakukan penelitian apakah konsumen saat membeli atau memakai shampoo merek Lifebuoy (merek perluasan) masih dipengaruhi

Dalam bab ini berisikan tentang Identitas Responden, Faktor-Faktor yang Mempengaruhi Tunggakan Pembayaran Pajak Bumi dan Bangunan (PBB), Usaha-usaha yang dilakukan oleh

12 Sementara itu, studi European Cooperative Acute Stroke Study (ECASS) III, sICH adalah perdarahan yang terlihat dari CT scan atau MRI, terkait gambaran klinis defisit

Puji syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada kita semua, sehingga penulis dapat menyelesaikan

Kemudian bermunculan superhero yang dimodifikasi menjadi manusia super yang memiliki kekuatan super dan memiliki kualitas intelektualnya cukup baik, seperti