PENATAUSAHAAN

PERBENDAHARAAN DAERAH

KURSUS KEUANGAN DAERAH KHUSUS

“Kursus Keuangan Daerah Khusus”

Pengarah Direktur Jenderal Perimbangan Keuangan – Kementerian Keuangan

Sekretaris Dirjen Perimbangan Keuangan – Kementrian Keuangan Direktur Pembiayaan dan Kapasitas Daerah – DJPK

Direktur Pajak Daerah dan Retribusi Daerah – DJPK Direktur Dana Perimbangan – DJPK

Direktur Evaluasi Pendanaan dan Informasi Keuangan Daerah – DJPK

Editor Suhanda

Budi Mulyana

Kontributor Doddy Hardiana (DPJK)

Zarwih Sabar (Universitas Indonesia)

Icuk Rangga Bawono (Universitas Gadjah Mada)

Mirna Amirya (Universitas Brawijaya)

Andi Kusumawati (Universitas Hasanuddin)

Jelly Koagouw (Universitas Sam Ratulangi)

Suhairi (Tim QA)

Kementerian Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan

Didukung oleh:

Deutsche Gesellschaft fuer Internationale Zusammenarbeit (GIZ) GmbH Decentralisation as Contribution to Good Governance (DeCGG) Program Fiscal Decentralisation Component

Kapasitas sumber daya manusia yang handal di seluruh pemerintah daerah merupakan salah satu kunci sukses pengelolaan keuangan daerah yang effisien, transparan, dan akuntabel. Dalam rangka meningkatkan kompetensi dan pemahaman para aparat pengelolaan keuangan Daerah dari seluruh Satuan Kerja Perangkat Daerah (SKPD), Direktorat Jenderal Perimbangan Keuangan (DJPK) - Kementerian Keuangan sejak tahun 1981/1982 telah menyelenggarakan Kursus Keuangan Daerah (KKD). Sementara itu, kegiatan Kursus Keuangan Daerah Khusus Penatausahaan/Akuntansi Keuangan Daereah (KKDK) diselenggarakan sejak tahun 2007. Dalam pelaksanaannya, KKD dan KKDK dikerjasamakan dengan 7 perguruan tinggi negeri (yang selanjutnya dikenal dengan sebutan center of knowledge/center), yaitu: Universitas Indonesia (UI), Universitas Gadjah Mada (UGM), Universitas Andalas (Unan), Univeristas Hasanuddin (Unhas), Universitas Brawijaya (UB), Universitas Sam Ratulangi (Unsrat), dan Sekolah Tinggi Akuntansi Negara (STAN).

Pelaksanaan KKD-KKDK terus mengalami penyempurnaan dan updating terutama terkait dengan kurikulum, satuan acara pembelajaran (SAP), dan modul. Untuk pertama kali, pada tahun 2012, modul-modul kegiatan KKD-KKDK diseragamkan agar setiap lulusan mempunyai pemahaman yang sama atas materi yang diajarkan. Perbaikan kualitas pelaksanaan KKD-KKDK terus dilanjutkan dan pada tahun 2013, DJPK mendapat dukungan dari GIZ untuk melakukan standarisasi Modul KKD-KKDK sehingga modul-modul tersebut diharapkan dapat memenuhi standar modul-modul internasional. Standarisasi modul-modul ini menghasilkan dua produk utama, yaitu: (i) Materi Pelatihan (handbook) ; dan (ii) Panduan Bagi Pelatih (trainer guideline) untuk 6 (enam) jenis pelatihan, yaitu Perencanaan Penganggaran, Pendapatan Daerah, Belanja Daerah, Barang Milik Daerah, Penatausahaan Perbendaharaan Daerah dan Akuntansi Keuangan Pemerintah Daerah.

Kami mengucapkan terima kasih kepada GIZ yang telah mendukung pelaksanaan standarisasi materi pelatihan dan panduan bagi pelatih ini sehingga memudahkan bagi para pelatih untuk melaksanakan pelatihan sehingga output dari hasil pelatihan ini memiliki standar yang berkualitas tinggi. Kami menyampaikan penghargaan yang setinggi-tingginya kepada para penyusun modul, pimpinan dan pengurus center penyelenggara kegiatan KKD-KKDK serta seluruh pihak yang terlibat dalam proses penyusunan standarisasi materi pelatihan KKD-KKDK ini.

Diharapkan dengan kehadiran modul yang telah distandarisasi ini akan menjadikan kualitas dari pelaksanaan pelatihan KKD-KKDK terjaga dengan baik dan juga memudahkan para pelatih dan penyelenggara dalam melaksanakan pelatihan KKD-KKDK. Dengan demikian, diharapkan pelaksanaan pelatihan KKD-KKDK dapat berkontribusi pada perbaikan pengelolaan keuangan daerah.

Jakarta, Maret 2014

Direktur Pembiayaan dan Kapasitas Daerah

Kata Sambutan iv

PENDAHULUAN viii

Topik1 KELEMBAGAAN PENGELOLAAN KEUANGAN DAERAH 1

1.1 Pemegang Kekuasaan Keuangan Daerah 3

1.2 Koordinator Pengelolaan Keuangan Daerah 4

1.3 Pejabat Pengelola Keuangan Daerah 4

1.4. Pejabat Pengguna Anggaran/Barang 6

1.5. Pejabat Penatausahaan Keuangan SKPD 8

1.6. Pejabat Pelaksana Teknis Kegiatan 8

1.7. Bendahara Penerimaan dan Bendahara Pengeluaran 8

1.8. Bendahara & Sistim Perbendaharaan Negara 10

1.9 Soal Diskusi 12

Topik 2 SISTEM PENGENDALIAN INTERN PEMERINTAH 13

2.1 Urgensi SPIP 15

2.2 Pengertian dan Tujuan SPIP 15

2.3 Unsur-Unsur SPIP 16

2.4. Soal Diskusi 19

TOPIK 3 SISTEM DAN PROSEDUR PENERIMAAN KAS SKPD 20

3.1 Tugas dan Wewenang Bendahara Penerimaan SKPD 22

3.2 Prosedur Penerimaan dan Penyetoran Pendapatan SKPD 23

3.3 Prosedur (Tata Cara) Pembukuan Bendahara Penerimaan SKPD 27

3.4 Prosedur (Tata Cara) Pertanggungjawaban Bendahara Penerimaan SKPD 32

3.5. Soal Latihan 35

TOPIK 4 SISTEM DAN PROSEDUR PENERIMAAN KAS PPKD 36

4.1 Tugas dan Wewenang Bendahara Penerimaan PPKD 38

4.2 Prosedur Penerimaan Pendapatan dan Pembiayaan di PPKD 39

4.3 Prosedur Pembukuan Penerimaan Pendapatan dan Pembiayaan di Bendahara Penerimaan PPKD 39

4.4 Prosedur Pertanggungjawaban Bendahara Penerimaan PPKD. 41

4.5. Soal Latihan 42

TOPIK 5 SISTEM DAN PROSEDUR PENGELUARAN KAS SKPD 43

5.1 Tugas dan Wewenang Bendahara Pengeluaran SKPD 45

5.2 Prosedur Pembayaran Belanja SKPD 47

5.2.1. Uang Persediaan (UP) 47

5.2.3. Tambah Uang (TU) 52

5.4 Prosedur Pertanggungjawaban Belanja 75

5.5 Soal Latihan 83

TOPIK 6 SISTEM DAN PROSEDUR PENGELUARAN KAS PPKD 85

6.1 Tugas dan Wewenang Bendahara Pengeluaran PPKD 87

6.4 Prosedur Pertanggungjawaban Bendahara Pengeluaran PPKD 90

6.5 Latihan Soal 91

LAPORAN PERTANGGUNGJAWABAN BUD 92

7.1 Jenis-Jenis Laporan Pertanggungjawaban BUD 94

7.2 Prosedur Penyusunan Laporan Pertanggungjawaban BUD 98

7.3. Soal Latihan 98

TOPIK 8 PENYELESAIAN GANTI KERUGIAN NEGARA TERHADAP BENDAHARA 99

8.1. Informasi Kerugian Negara/Daerah 101

8.2 Tim Penyelesaian Kerugian Negara 102

8.3 Surat Keterangan Tanggung Jawab Mutlak (SKTJM) 105

8.4 Jangka Waktu Penggantian Kerugian Negara 108

8.5 Pembebanan Kerugian Negara Sementara 108

8.6 Penetapan Batas Waktu 110

8.6.1 Pengajuan Keberatan atas SK PBW 112

8.7. Pembebanan Kerugian Negara 112

8.7.1. Pelaksanaan Keputusan Pembebanan 114

8.8. Kadaluwarsa 114

8.10. Keputusan Pengadilan 117

Istilah

(Singkatan) Penjelasan

APBD Anggaran Pendapatan dan Belanja Daerah

DPA Dokumen Pelaksanaan Anggaran

SPD Surat Penyediaan Dana

RKA Rendacan Kerja Anggaran

SKPD Satuan Kerja Perangkat Daerah

SKPKD Satuan Kerja Pengelolaan Keuangan Daerah

BUD Bendahara Umum Daerah

PPKD Pejabat Penatausahaan Keuangan Daerah

PA/PB Pengguna Anggaran/ Pengguna Barang

KPA/KPB Kuasa Pengguna Anggaran/ Kuasa Pengguna Barang

PPK Pejabat Penatausahaan Keuangan

PPTK Pejabat Pengelola Teknis Kegiatan

SPP Surat Permintaan Pembayaran

SPM Surat Perintah Pembayaran

SP2D Surat Perintah Pencairan Dana

SPJ/LPJ Surat/Laporan Pertanggungjawaban

SKP Surat Ketetapan Pajak

SKR Surat Ketetapan Retribusi

STS Surat Tanda Setoran

UP Uang Persediaan

GU Ganti Uang Persediaan

TU Tambah Uang Persediaan

LS Langsung (Pembayaran Langsung)

BKU Buku Kas Umum

LPKH Laporan Posisi Khas Harian

PPN Pajak Pertambahan Nilai

PPh Pajak Penghasilan

SPIP Sistem Pengendalian Intern Pemerintahan

LRA Laporan Realisasi Anggaran

A. Abstraksi

Secara umum, modul Sistem dan Prosedur Penatausahaan Perbendaharaan Daerah ini membahas mengenai sistem dan prosedur yang terkait dengan pelaksanaan tugas dan kewenangan bendahara pemerintah daerah dalam rangka penatausahaan dan pertanggungjawaban pelaksanaan APBD. Bendahara daerah yang dimaksud adalah mulai dari bendahara SKPD, bendahara PPKD hingga BUD. Namun demikian, proporsi materi di dalam modul ini lebih menekankan pada sisdur penatausahaan dan pertanggungjawaban bendahara SKPD, karena sebagian besar peserta pelatihanumumnya berasal dari SKPD.

Modul ini disusun untuk menyediakan materi pokok pada Pelatihan Penatausahaan Perbendaharaan Daerah yang diselenggarakan oleh Center-Center penyelenggara KKD/KKDK kerja sama dengan Dirjen Perimbangan Keuangan-Kementerian Keuangan. Modul ini dikembangkan per topik dengan maksud agar pembahasan menjadi lebih fokus. Pada setiap topik akan diawali dengan uraian deskripsitopik, sub topik, kata kunci, dan referensi; selanjutnya diuraikan pembahasan teori dan diakhir setiap topik akan dilengkapi dengan latihan soal. Modul ini terdiri dari 8 (delapan) topik dengan sistematika penyajian seperti dijelaskan dibagian berikutnya.

B. Tujuan Pelatihan

Setelah mempelajari modul ini, peserta diharapkan mampu memahami teori (aturan) maupun praktek sisdur penatausahaan perbendaharaan daerah, dengan penekanan pada penatausahaan pelaksanaan anggaran SKPD, sesuai dengan peraturan yang berlaku terutama Permendagri No. 55 Tahun 2008 tentang Tata Cara Penatausahaan dan Penyusunan Laporan Pertanggungjawaban Bendahara serta Penyampaiannya; dan Permendagri lainnya yang terkait antara lain Permendagri No. 13 Tahun 2013 Pedoman Pengelolaan Keuangan Daerah beserta perubahannya sebagaimana dimuat di dalam Permendagri No. 59 Tahun 2007 jo. Permendagri No. 21 Tahun 2011.

C. Peserta Pelatihan

Modul ini digunakan untuk Kursus Keuangan Daerah Khusus (KKDK) Penatausahaan Perbendaharaan Daerah. Pelatihan ini terutama diperuntukan bagi:

• Bendahara Penerimaan SKPD / Bendahara Penerimaan Pembantu

• Bendahara Pengeluaran SKPD / Bendahara Pengeluaran Pembantu

• Bendahara Penerimaan PPKD

• Bendahara Pengeluaran PPKD

• Staf pada PPK-SKPD

D. Materi Pelatihan

Modul ini terdiri dari 8 (delapan) topik dengan sistematika sbb.:

Topik 1 Kelembagaan Pengelolaan Keuangan Daerah

Topik ini menjelaskan tentang pihak-pihak yang terlibat di dalam pengelolaan keuangan daerah beserta tugas dan kewenangannya.

Topik 2 Sistem Pengendalian Intern Pemerintah

Topik ini menjelaskan tentang urgensi Sistem Pengendalian Intern Pemerintahan (SPIP), pengertian dan tujuan SPIP, dan unsur-unsur SPIP.

Topik 3 Sistem dan Prosedur Penerimaan Kas SKPD

Topik ini menjelaskan tentang prosedur penerimaan, penatausahaan dan pertanggungjawaban bendahara penerimaan SKPD.

Topik 4 Sistem dan Prosedur Penerimaan Kas PPKD

Topik ini menjelaskan tentang prosedur penerimaan, penatausahaan dan pertanggungjawaban bendahara penerimaan PPKD.

Topik 5 Sistem dan Prosedur Pengeluaran Kas SKPD

Topik ini menjelaskan tentang prosedur pembayaran, penatausahaan dan pertanggungjawaban bendahara pengeluaran SKPD.

Topik 6 Sistem dan Prosedur Pengeluaran Kas PPKD

Topik ini menjelaskan tentang prosedur pembayaran, penatausahaan dan pertanggungjawaban bendahara pengeluaran PPKD.

Topik 7 Laporan Pertanggungjawaban Bendahara Umum Daerah.

Topik ini menjelaskan tentang prosedur penyusunan laporan pertanggung jawaban bendahara umum daerah.

Topik 8 Ganti Kerugian Negara Terhadap Bendaharawan

Topik ini menjelaskan tentang penyelesaian ganti kerugian negara terhadap bendahara

E. Metode Pelatihan

Secara umum pendekatan pembelajaran yang digunakan adalah pendekatan andragogik, yaitu sebuah pendekatan belajar untuk orang dewasa yang lebih melibatkan partisipasi peserta pelatihan. Untuk itu, struktur materi ajar dan metode pembelajaran diarahkan dengan pola sebagai berikut:

60%

10%

30%

Ceramah/

presentasi Simulasi, bermain peran, latihan soal/kasus, dsb.

Diskusi, pembahasan soal/kasus dikaitkan dengan regulasi yang berlaku dan/atau best practice.

*Metode bersifat fleksibel dalam arti dapat dipilih mana yang cocok dengan topik pembahasan.

Pengantar

Praktek/Aktivitas

Integrasi teori

dan praktek

Di samping itu, pengajar juga dituntut untuk dapat menyajikan contoh-contoh praktek, current issue ataupun kasus riil di lapangan, sehingga penyampaian materi menjadi lebih user friendly dan membumi.

F. Perlengkapan dan Fasilitas Pelatihan

Perlengkapan dan fasilitas pelatihan yang harus tersedia untuk menunjang efektivitas proses pelatihan antara lain sbb.:

• Modul/materi, tas dan ATK (untuk peserta).

• Komputer/laptop • Infokus

• Whiteboard/flipchart, spidol, penghapus

• Sound system

• Ruangan kelas ber-AC

G. Evaluasi Pelatihan

Sebelum pelatihan dimulai dapat dilakukan pre-test untuk mendapatkan gambaran awal tentang variasi tingkat kompetensi peserta. Selama proses pelatihan berjalan, setiap pengajar akan mengisi formulir evaluasi peserta dengan memberikan poin kepada peserta yang aktif di dalam kelas setiap harinya. Setelah seluruh materi tersampaikan, pada hari terakhir akan dilakukan ujian (post-test) untuk mengetahui kemajuan hasil pelatihan.

H. Sertifikat Pelatihan

Peserta yang telah mengikuti pelatihan dan ujian akhir serta syarat-syaratlainnya yang berlaku berhak mendapatkan sertifikat pelatihan.

KELEMBAGAAN PENGELOLAAN

KEUANGAN DAERAH

Referensi:

Deskripsi:

Topik ini menjelaskan tentang pihak-pihak yang terlibat di dalam pengelolaan keuangan daerah beserta tugas dan kewenangannya

Sub Topik

Kata Kunci

Pemegang Kekuasaan Keuangan Daerah Koordinator Pengelolaan Keuangan Daerah Pejabat Pengelolaan Keuangan Daerah (PPKD) Pejabat Pengguna Anggaran/Barang (PA/PB)

Kepala Daerah, Pendelegasian Kewenangan, Penetapan kebijakan Pengelolaan Keuangan Daerah (PKD)

Sekretaris Daerah, Kordinator penyusunan kebijakan dan pelaksanaan PKD

BUD, Penyusunan kebijakan dan pelaksanaan PKD Kepala SKPD, pengelolaan anggaran SKPD Pejabat Pengguna

Anggaran/Barang (PA/PB) Verifikasi SPP, verifikasi SPJ bendahara, akuntansi dan pelaporan keuangan. Pejabat Pengguna

Anggaran/Barang (PA/PB) Pelaksanaan dan pelaporan kegiatan SKPD

Pejabat Pengguna

Anggaran/Barang (PA/PB) Penatausahaan dan pertanggungjawaban pelaksanaan APBD

1. UU No. 17 Tahun 2003 tentang Keuangan Negara 2. UU No. 1 Tahun 2004 tentang Perbendaharaan Negara 3. PP No. 58 Tahun 2005 tentang Keuangan Daerah

4. Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah jo. Permendagri No. 59 Tahun 2007 jo. Permendagri No. 21 Tahun 2011.

1.1 Pemegang Kekuasaan Keuangan Daerah

Di dalam Pasal 6, UU No. 17 Tahun 2003 dinyatakan bahwa Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan. Kekuasaan sebagaimana dimaksud selanjutnya:

a. dikuasakan kepada Menteri Keuangan, selaku pengelola fiskal dan Wakil Pemerintah dalam

kepemilikan kekayaan negara yang dipisahkan;

b. dikuasakan kepada menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna

Barang kementerian negara/lembaga yang dipimpinnya;

c. diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk

mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan.

Berdasarkan ketentuan tersebut di atas, pemegang kekuasaan pengelolaan keuangan daerah adalah kepala daerah yang karena jabatannya mempunyai kewenangan menyelenggarakan keseluruhan pengelolaan keuangan daerah.

Kepala Daerah adalah gubernur bagi daerah provinsi atau bupati bagi daerah kabupaten atau walikota bagi daerah kota. Kepala daerah selaku pemegang kekuasaan pengelolaan keuangan daerah, selanjutnya melimpahkan sebagian atau seluruh kekuasaannya kepada:

1) Sekretaris daerah selaku koordinator pengelola keuangan daerah;

2) Kepala satuan kerja pengelola keuangan daerah (SKPKD) selaku pejabat pengelola

keuangan daerah (PPKD); dan

3) Kepala satuan kerja perangkat daerah (SKPD) selaku pejabat pengguna anggaran/

pengguna barang

Pada Gambar 1.1 diilustrasikan pelimpahan kekuasaan pengelolaan keuangan daerah (PKD) dari kepala daerah kepada sekretaris daerah, PPKD, dan kepala SKPD.

Gambar 1.1 Pelimpahan Kekuasaan Kewenangan PKD

Kepala Daerah Pemegang Kekuasaan PKD

Koordinator PKD

Pengguna Anggaran BUD

Sekretaris Daerah

Kepala SKPD PPKD

Pelimpahan tersebut ditetapkan dengan keputusan kepala daerah berdasarkan prinsip pemisahan kewenangan antara yang memerintahkan, menguji, dan yang menerima atau mengeluarkan uang.

Sebagai pemegang kekuasaan pengelolaan keuangan daerah, gubernur/bupati/walikota mempunyai kewenangan:

1). menetapkan kebijakan tentang pelaksanaan APBD.

2). menetapkan kebijakan tentang pengelolaan barang daerah.

3). menetapkan kuasa pengguna anggaran/barang.

4). menetapkan bendahara penerimaan dan/atau bendahara pengeluaran.

5). menetapkan pejabat yang bertugas melakukan pemungutan penerimaan daerah.

6). menetapkan pejabat yang bertugas melakukan pengelolaan utang dan piutang daerah.

7). menetapkan pejabat yang bertugas melakukan pengelolaan barang milik daerah.

8). menetapkan pejabat yang bertugas melakukan pengujian atas tagihan dan memerintahkan

pembayaran.

1.2 Koordinator Pengelolaan Keuangan Daerah

Koordinator pengelolaan keuangan daerah adalah sekretaris daerah yang mempunyai tugas koordinasi di bidang:

1). Penyusunan dan pelaksanaan kebijakan pengelolaan APBD;

2). Penyusunan dan pelaksanaan kebijakan pengelolaan barang daerah;

3). Penyusunan rancangan APBD dan rancangan perubahan APBD;

4). Penyusunan Raperda APBD, Perubahan APBD, dan pertanggungjawaban pelaksanaan APBD;

5). Tugas-tugas pejabat perencana daerah, PPKD, dan pejabat pengawas keuangan daerah; dan

6). Penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD.

Selain tugas-tugas di atas, koordinator pengelolaan keuangan daerah juga mempunyai tugas:

1). Memimpin tim anggaran pemerintah daerah;

2). Menyiapkan pedoman pelaksanaan APBD;

3). Menyiapkan pedoman pengelolaan barang daerah;

4). Memberikan persetujuan pengesahan dokumen pelaksanaan anggaran – SKPD (DPA- SKPD);

5). Melaksanakan tugas-tugas koordinasi pengelolaan keuangan daerah lainnya berdasarkan

kuasa yang dilimpahkan oleh kepala daerah.

Koordinator pengelolaan keuangan daerah mempertanggungjawabkan seluruh pelaksanaan tugasnya kepada kepala daerah.

1.3 Pejabat Pengelola Keuangan Daerah

Pejabat Pengelola Keuangan Daerah (selanjutnya disingkat PPKD) adalah kepala satuan kerja pengelola keuangan daerah (selanjutnya disingkat SKPKD), yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai bendahara umum daerah (BUD).

PPKD bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah melalui sekretaris daerah. Dalam rangka pengelolaan keuangan daerah, PPKD mempunyai tugas sebagai berikut:

1) menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah;

2) menyusun rancangan APBD dan rancangan Perubahan APBD;

3) melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dengan Peraturan

Daerah;

4) melaksanakan fungsi bendahara umum daerah;

5) menyusun laporan keuangan yang merupakan pertanggungjawaban pelaksanaan APBD,

6) Melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah

Sebagai pengelola APBD, PPKD dapat melimpahkan kepada pejabat lainnya dilingkungan SKPKD untuk melaksanakan tugas-tugas sebagai berikut:

1) Menyusun rancangan APBD dan rancangan Perubahan APBD

2) Melakukan pengendalian pelaksanaan APBD

3) Melaksanakan pemungutan pajak daerah

4) Menyiapkan pelaksanaan pinjaman dan pemberian jaminan atas nama pemerintah daerah

5) Melaksanakan sistem akuntansi dan pelaporan keuangan daerah

6) Menyajikan informasi keuangan daerah

7) Melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan barang milik daerah.

PPKD juga bertindak sebagai bendahara umum daerah (BUD). Menurut PP Nomor 58 Tahun 2005, dalam kapasitasnya sebagai BUD, PPKD berwenang:

1) Menyusun kebijakan dan pedoman pelaksanaan APBD;

2) Mengesahkan DPA-SKPD;

3) Melakukan pengendalian pelaksanaan APBD;

4) Memberikan petunjuk teknis pelaksanaan sistem penerimaan dan pengeluaran kas daerah;

5) Melaksanakan pemungutan pajak daerah;

6) Memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank dan/atau lembaga

keuangan lainnya yang telah ditunjuk;

7) Mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan APBD;

8) Menyimpan uang daerah;

9) Menetapkan Surat Penyediaan Dana (SPD);

10) Melaksanakan penempatan uang daerah dan mengelola/menatausahakan investasi;

11) Melakukan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas beban

rekening kas umum daerah;

12) Menyiapkan pelaksanaan pinjaman dan pemberian jaminan atas nama pemerintah daerah;

13) Melaksanakan pemberian pinjaman atas nama pemerintah daerah;

14) Melakukan pengelolaan utang dan piutang daerah;

15) Melakukan penagihan piutang daerah;

16) Melaksanakan sistem akuntansi dan pelaporan keuangan daerah;

17) Menyajikan informasi keuangan daerah;

Bendahara Umum Daerah wajib menyampaikan laporan atas pengelolaan uang yang terdapat dalam kewenangannya kepada Kepala Daerah setiap hari kerja. Laporan tersebut berupa Laporan Posisi Kas Harian dan Rekonsiliasi Bank

PPKD selaku BUD menunjuk pejabat di lingkungan SKPKD selaku kuasa BUD, yang melaksanakan sebagian tugas BUD. Penunjukan kuasa BUD tersebut ditetapkan dengan keputusan kepala daerah. Kuasa BUD adalah pejabat yang diberi kuasa untuk melaksanakan sebagian tugas BUD. Kuasa BUD mempertanggungjawabkan seluruh pelaksanaan tugasnya kepada PPKD. Kuasa BUD untuk mempunyai tugas:

1). menyiapkan anggaran kas;

2). menyiapkan SPD;

3). menerbitkan Surat Perintah Pencairan Dana (SP2D);

4). menyimpan seluruh bukti asli kepemilikan kekayaan daerah.

Selain melaksanakan hal yang sudah menjadi tugasnya, Kuasa BUD juga melaksanakan kewewenangan berikut ini:

1). Memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank dan/atau lembaga

keuangan lainnya yang telah ditunjuk.

2). Mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan APBD.

3). Menyimpan uang daerah.

4). Melaksanakan penempatan uang daerah dan mengelola/menatausahakan investasi.

5). Melakukan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas beban

rekening kas umum daerah.

6). Melaksanakan pemberian pinjaman atas nama pemerintah daerah.

7). Melakukan pengelolaan utang dan piutang daerah;

8). Melakukan penagihan piutang daerah

1.4. Pejabat Pengguna Anggaran/Barang

Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/barang. SKPD dikepalai oleh kepala SKPD yang merupakan Pengguna Anggaran/ Pengguna Barang bagi SKPD yang dipimpinnya. Dalam kapasitasnya sebagai Pengguna Anggaran (PA), kepala SKPD merupakan pejabat pemegang kewenangan penggunaan anggaran untuk melaksanakan tugas pokok dan fungsi SKPD yang dipimpinnya, sedang dalam kapasitasnya sebagai Pengguna Barang, kepala SKPD merupakan pejabat pemegang kewenangan penggunaan barang milik daerah.

Selaku pejabat pengguna anggaran/barang daerah, kepala SKPD mempunyai tugas sebagai berikut:

1). Menyusun anggaran SKPD (RKA-SKPD) yang dipimpinnya;

2). Menyusun Dokumen Pelaksanaan Anggaran (DPA);

3). Melaksanakan anggaran SKPD yang dipimpinnya;

5). Mengelola utang piutang daerah yang menjadi tanggung jawab SKPD yang dipimpinnya;

6). Mengelola barang milik/kekayaan daerah yang menjadi tanggung jawab SKPD yang

dipimpinnya;

7). Menyusun dan menyampaikan laporan keuangan SKPD yang dipimpinnya;

8). Melaksanakan tugas-tugas pengguna anggaran/pengguna barang lainnya berdasarkan

kuasa yang dilimpahkan oleh kepala daerah; dan

9). Bertanggung jawab atas pelaksanaan tugasnya kepada kepala daerah melalui sekretaris

daerah.

Dalam melaksanakan tugasnya selaku pejabat Pengguna Anggaran/Pengguna Barang, Kepala SKPD berwenang:

1). Melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja;

2). Melakukan pengujian atas tagihan dan memerintahkan pembayaran;

3). Menggunakan barang milik daerah;

4). Mengawasai pelaksanaan anggaran;

5). Mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang

telah ditetapkan;

6). Menandatangani Surat Perintan Membayar (SPM).

Dalam melaksanakan tugas-tugas, pejabat pengguna anggaran/pengguna barang (kepala SKPD) dapat melimpahkan sebagian kewenangannya kepada kepala unit kerja pada SKPD selaku kuasa pengguna anggaran/kuasa pengguna barang.

Kuasa Pengguna Anggaran (KPA) adalah pejabat yang diberi kuasa untuk melaksanakan sebagian kewenangan pengguna anggaran dalam melaksanakan sebagian tugas dan fungsi SKPD. Pelimpahan sebagian kewenangan pengguna anggaran tersebut ditetapkan oleh kepala daerah atas usul kepala SKPD, dan didasarkan pada: pertimbangan tingkatan daerah, besaran SKPD, besaran jumlah uang yang dikelola, beban kerja, lokasi, kompetensi, rentang kendali, dan/atau pertimbangan objektif lainnya. Pelimpahan sebagian kewenangan tersebut meliputi:

1). melakukan tindakan yang mengakibatkan pengeluaran atas beban anggaran belanja;

2). melaksanakan anggaran unit kerja yang dipimpinnya;

3). melakukan pengujian atas tagihan dan memerintahkan pembayaran;

4). mengadakan ikatan/perjanjian kerjasama dengan pihak lain dalam batas anggaran yang

telah ditetapkan;

5). menandatangani Surat Perintah Membayar Langsung (SPM-LS) dan Surat Perintah

Membayar Tambah Uang Persediaan (SPM-TU);

6). mengawasi pelaksanaan anggaran unit kerja yang dipimpinnya; dan

7). melaksanakan tugas-tugas kuasa pengguna anggaran lainnya berdasarkan kuasa yang

dilimpahkan oleh pejabat pengguna anggaran.

Kuasa pengguna anggaran/kuasa pengguna barang mempertanggungjawabkan pelaksanaan tugasnya kepada pengguna anggaran/pengguna barang.

1.5. Pejabat Penatausahaan Keuangan SKPD

Untuk melaksanakan anggaran yang dimuat dalam dokumen pelaksanaan anggaran (DPA) SKPD, kepala SKPD menetapkan pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPD sebagai pejabat penatausahaan keuangan SKPD (PPK-SKPD). PPK-SKPD tidak boleh merangkap sebagai pejabat yang bertugas melakukan pemungutan penerimaan negara/daerah, bendahara, dan/atau PPTK. PPK-SKPD bertugas untuk:

1). meneliti kelengkapan surat permintaan pembayaran (SPP) yang disampaikan oleh

bendahara pengeluaran;

2). melakukan verifikasi SPP;

3). menyiapkan Surat Perintah Membayar (SPM);

4). melakukan verifikasi harian atas penerimaan;

5). melaksanakan akuntansi SKPD; dan

6). menyiapkan laporan keuangan SKPD.

1.6. Pejabat Pelaksana Teknis Kegiatan

Pejabat pengguna anggaran/pengguna barang dan kuasa pengguna anggaran/kuasa pengguna barang dalam melaksanakan program dan kegiatan menunjuk pejabat pada unit kerja SKPD selaku Pejabat Pelaksana Teknis Kegiatan (PPTK). Penunjukan tersebutpejabat didasarkan pada pertimbangan kompetensi jabatan, anggaran kegiatan, beban kerja, lokasi, dan/atau rentang kendali dan pertimbangan objektif lainnya. PPTK yang ditunjuk oleh pejabat pengguna anggaran/pengguna barang bertanggung jawab atas pelaksanaan tugasnya kepada pengguna anggaran/pengguna barang, sedang PPTK yang ditunjuk oleh kuasa pengguna anggaran/kuasa pengguna barang bertanggung jawab atas pelaksanaan tugasnya kepada kuasa pengguna anggaran/kuasa pengguna barang.

PPTK mempunyai tugas berikut:

1). Mengendalikan pelaksanaan kegiatan;

2). Melaporkan perkembangan pelaksanaan kegiatan;

3). Menyiapkan dokumen anggaran atas beban pengeluaran pelaksanaan kegiatan.

Dokumen anggaran tersebut mencakup dokumen administrasi kegiatan maupun dokumen administrasi yang terkait dengan persyaratan pembayaran yang ditetapkan sesuai dengan ketentuan perundang-undangan.

1.7. Bendahara Penerimaan dan Bendahara

Pengeluaran

melaksanakan tugas kebendaharaan dalam rangka pelaksanaan anggaran pada SKPD maupun PPKD. Sebutan bendahara penerimaan umumnya diartikan sebagai bendahara penerimaan di SKPD, sedang bendahara penerimaan di PPKD biasanya disebut Bendahara Penerimaan PPKD. Demikian juga, sebutan bendahara pengeluaran umumnya diartikan sebagai bendahara pengeluaran di SKPD, sedang bendahara pengeluaran di PPKD biasanya disebut Bendahara Pengeluaran PPKD.

Dalam hal pengguna anggaran melimpahkan sebagian kewenangannya kepada kuasa pengguna anggaran, ditunjuk bendahara pengeluaran maupun bendahara penerimaan pembantu SKPD untuk melaksanakan sebagian tugas dan wewenang bendahara pengeluaran atau penerimaan SKPD.

Jabatan bendahara penerimaan/pengeluaran tidak boleh dirangkap oleh pejabat yang terlibat di dalam pengelolaan keuangan daerah, misalnya PPK SKPD, PPTK, Kuasa Pengguna Anggaran atau Kuasa Bendahara Umum Daerah. Selain itu, bendahara penerimaan dan bendahara pengeluaran baik secara langsung maupun tidak langsung dilarang melakukan kegiatan perdagangan, pekerjaan pemborongan dan penjualan jasa atau bertindak sebagai penjamin atas kegiatan/pekerjaan/penjualan, serta membuka rekening/giro pos atau menyimpan uang pada suatu bank atau lembaga keuangan Iainnya atas nama pribadi.

Bendahara penerimaan dan bendahara pengeluaran secara fungsional bertanggung jawab atas pelaksanaan tugasnya kepada PPKD selaku BUD. Sedangkan secara administratif, keduanya bertanggung jawab atas pelaksanaan tugasnya kepada PA (kepala SKPD) atau KPA.

Gambar 1.2 Ilustrasi Hubungan Kerja Pengelola Keuangan dalam Struktur SKPD Berbentuk Dinas

Pengguna Anggaran

Kuasa Pengguna Anggaran

Kuasa Pengguna Anggaran

Kuasa Pengguna Anggaran KASUBBAG LAINNYA

Pejabat Pelaksana Teknis Kegiatan (PPTK)

Pejabat Pelaksana Teknis Kegiatan

KASUBBAG KEUANGAN DAN PERLENGKAPAN Staf PPK SKPD BENDAHARA KABID KEPALA SEKSI KEPALA DINAS SEKRETARIS Pejabat Penatausahaan Keuangan SKPD Pembantu Bendahara Bendahara Pembantu KEPALA UPTD

1.8. Bendahara & Sistim Perbendaharaan Negara

Perbendaharaan Negera sebagaiman yang dimaksud UU Perbendaharaan Negara adalah pengelolaan dan pertanggungjawaban keuangan negara, termasuk investasi dan kekayaan yang dipisahkan, yang ditetapkan dalam APBN dan APBD yang ruang lingkupnya meliputi :

a. pelaksanaan pendapatan dan belanja negara;

b. pelaksanaan pendapatan dan belanja daerah;

c. pelaksanaan penerimaan dan pengeluaran negara;

d. pelaksanaan penerimaan dan pengeluaran daerah;

e. pengelolaan kas;

f. pengelolaan piutang dan utang negara/daerah;

g. pengelolaan investasi dan barang milik negara/daerah;

h. penyelenggaraan akuntansi dan sistem informasi manajemen keuangan negara/daerah;

i. penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBD;

j. penyelesaian kerugian negara/daerah;

k. pengelolaan Badan Layanan Umum

l. perumusan standar, kebijakan, serta sistem dan prosedur yang berkaitan dengan

pengelolaan keuangan negara dalam rangka pelaksanaan APBN/APBD

Pihak-pihak yang terkait proses sistim perbendaharan negara/daerah disebut dengan pejabat perbendaharaan. Pejabat Perbendaharaan daerah sebagaimana yang diatur pada Bab II UU perbendaharaan negara terdiri atas 3 bagian yaitu Pengguna Anggaran, Bendahara Umum Negara/ Daerah dan Bendahara Penerimaan / Pengeluaran.

1. Kepala satuan kerja perangkat daerah adalah Pengguna Anggaran/Pengguna Barang

bagi satuan kerja perangkat daerah yang dipimpinnya yang bertanggungjawab dalam pelaksanaan anggaran di SKPD yang dipimpinanya

2. Kepala Satuan Kerja Pengelola Keuangan Daerah selaku Bendahara Umum Daerah.

3. Bendahara terdiri dari:

• Bendahara penerimaan untuk melaksanakan tugas kebendaharaan dalam rangka

pelaksanaan anggaran pendapatan di SKPD

• Bendahara pengeluaran untuk melaksanakan tugas kebendaharaan dalam rangka

pelaksanaan anggaran belanja di SKPD

Berdasarkan urain diatas dapat digambarkan secara ringkas hubungan antara pejabat perbendaharan daerah dalam kerangka pelaksanaan sistim perbendaharan sebagai berikut:

Gambar 1.3 Pola Hubungan Pejabat Perbendaharaan Daerah Kepala Daerah Kepala SKPKD (BUD) Kuasa BUD Bendahara Kuasa Pengguna Anggaran Kepala SKPD (Pengguna Anggaran)

: Menggambarkan hubungan pendelegasian fungsi perbendaharaan : Menggambarkan hubungan pendelegasian pelaksanaan program/kegiatan Kepala Daerah selaku pemegang kekuasaan pengelolaan keuangan daerah melimpahkan kewenangan kepada SKPD untuk suatu bidang pemerintahan tertentu atas kewenangan tersebut dialokasi dana untuk pelaksanaan kewengan tersebut yang disebut juga dengan istilah Chief Operational Officer (COO). Sedangkan pada aspek pengelolaan keuangan dilimpahkan kepada Kepala SKPKD yang juga disebut dengan Chief Financial Officer (CFO) yang berwenang dan bertanggung jawab atas pengelolaan aset dan kewajiban daerah.

Konsekuensi pembagian tugas antara PPKD dan para Kep`ala SKPD selaku pengguna anggaran tercermin dalam pelaksanaan anggaran.Untuk meningkatkan akuntabilitas dan menjamin terselenggaranya saling-uji (check and balance) dalam proses pelaksanaan anggaran perlu dilakukan pemisahan secara tegas antara pemegang kewenangan administratif dengan pemegang kewenangan kebendaharaan. Penyelenggaraan kewenangan administratif diserahkan kepada SKPD, sementara penyelenggaraan kewenangan kebendaharaan diserahkan kepada PPKD/BUD. Kewenangan administratif tersebut meliputi melakukan perikatan atau tindakan-tindakan lainnya yang mengakibatkan terjadinya penerimaan atau pengeluaran daerah, melakukan pengujian dan pembebanan tagihan yang diajukan kepada pengguna anggaran/kepala SKPD sehubungan dengan realisasi perikatan tersebut serta memerintahkan pembayaran atau menagih penerimaan yang timbul sebagai akibat pelaksanaan anggaran. Dalam kerangka pelaksanaan program kegiatan di SKPD pengguna anggaran dibantu oleh Bendahara dalam melaksanakan fungsi perbendaharaan di SKPD .

1.9 Soal Diskusi

1. Di dalam struktur kekuasaan pengelolaan keuangan daerah, kepala daerah selaku pemegang

kekuasaan umum di bidang pengelolaan keuangan daerah mendelegasikan sebagian atau seluruh kekuasaanya tsb kepada tiga pihak utama, sebutkan para pihak tersebut !

2. Dalam hal SKPKD belum dibentuk tersendiri atau dengan kata lain masih berada di lingkungan

Sekretariat Daerah, apakah jabatan PPKD dapat dirangkap oleh Sekretaris Daerah selaku koordinator pengelolaan keuangan daerah? jelaskan !

3. Apakah pejabat yang bertindak sebagai PPKD akan secara otomatis bertindak sebagai BUD ?

jelaskan !

4. Apabila pengguna anggaran menunjuk Kuasa Pengguna Anggaran (KPA), jelaskan

kewenangan KPA tersebut ?

5. Apakah KPA dapat menandatangani semua jenis SPM (Surat Perintah Membayar)? jelaskan !

6. Siapakah yang berwenang menerbitkan SP2D (Surat Perintah Pencairan Dana) ?

7. Sebutkan tugas-tugas dari Pejabat Penatausahaan Keuangan SKPD ?

8. Sebutkan tugas-tugas dari Pejabat Pengelola Teknis Kegiatan ?

9. Siapakah yang berwenang menetapkan bendahara SKPD ?

SISTEM PENGENDALIAN INTERN

PEMERINTAH

Referensi:

Deskripsi:

Topik ini menjelaskan tentang urgensi Sistem Pengendalian Intern Pemerintahan (SPIP), pengertian dan tujuan SPIP, dan unsur-unsur (SPIP).

Sub Topik

Kata Kunci

Urgensi Sistem Pengendalian Intern Pemerintahan (SPIP) Pengertian dan Tujuan SPIP

Unsur-Unsur (SPIP)

Transparansi, Akuntabilitas

Efisiensi, Efektifitas, Kepatuhan, Keandalan laporan, Keamanan Aset.

Lingkungan Pengendalian, Penilaian Risiko, Kegiatan Pengendalian, Informasi dan Komunikasi, Pemantauan.

1. UU No. 17 Tahun 2003 tentang Keuangan Negara 2. UU No. 1 Tahun 2004 tentang Perbendaharaan Negara

3. PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerin-tah

Kasus terjadinya kecurangan pada Enron Corp merupakan hasil dari lemahnya Sistem Pengendalian Intern. Akhirnya kasus itu menyeret salah satu Kantor Akuntan Publik tersebesar di dunia itu tutup. Sistem pengendalian intern merupakan kunci bagaimana organisasi menjaga dirinya dari hal-hal yang tidak diinginkan termasuk oleh stafnya sendiri. Demikian pula di pemerintahan. Sistem pengendalian diri sangat penting karena tujuan negara ini dicapai dengan penyelenggaraan pemerintahan yang baik. Oleh karena itu perlu sebuah peraturan yang terdiri dari susunan pengendalian intern yang komprehensif dan memadai. Maka setelah terkatung-katung, akhirnya muncullah sistem pengendalian intern. Pada pelaksanaannya, PP 60 tahun 2008 tentang Sistem pengendalian Intern Pemerintah (SPIP) ini bukan tanpa hambatan dan bukan tanpa kekurangan...

Oleh : Siko Wiyanto 10 May 2013

http://ekonomi.kompasiana.com/moneter/2013/05/10/kritik-atas-sistem-pengendalian-internal-pemerintah-558763.html

2.1 Urgensi SPIP

Undang-Undang di bidang keuangan negara membawa implikasi perlunya sistem pengelolaan keuangan negara yang lebih akuntabel dan transparan. Hal ini baru dapat dicapai jika seluruh tingkat pimpinan menyelenggarakan kegiatan pengendalian atas keseluruhan kegiatan di instansi masing-masing. Dengan demikian maka penyelenggaraan kegiatan pada suatu instansi pemerintah, mulai dari perencanaan, pelaksanaan, pengawasan, hingga pertanggungjawaban, harus dilaksanakan secara tertib, terkendali, efisien dan efektif.

Untuk itu, dibutuhkan suatu sistem yang dapat memberikan keyakinan memadai bahwa penyelenggaraan kegiatan pada suatu instansi pemerintah dapat mencapai tujuannya secara efisien dan efektif. Hal tersebut telah diamanatkan di dalam Pasal 2, Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintah (SPIP), yang menyatakan bahwa untuk mencapai pengelolaan keuangan negara yang efektif, efisien, transparan dan akuntabel, menteri/pimpinan lembaga, gubernur dan bupati/walikota wajib melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan.

2.2 Pengertian dan Tujuan SPIP

SPIP adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi

melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan yang diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.

Penyelenggaran SPIP ini bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan negara, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

2.3 Unsur-Unsur SPIP

Pada Topik 1 telah diuraikan pemisahantugas dan kewenangan diantara para pelaku pengelola keuangan daerah. Hal tersebut sesungguhnya telah mencerminkan penerapan SPIP. Akan tetapi, pemisahan tugas dan wewenang saja masih belum cukup memadai untuk menjamin tercapainya tujuan dari SPIP. Pada gambar 2.1 diilustrasikan kaitan antara unsur-unsur SPIP dengan tujuan SPIP yang hendak dicapai. Penerapan SPIP harus mengandung unsur-unsur sebagai berikut:

a) Lingkungan Pengendalian

b) Penilaian Risiko

c) Kegiatan Pengendalian

d) Informasi dan Komunikasi

e) Pemantauan Pengendalian Internal

Gambar 2.1 Tujuan dan Unsur-Unsur SPIP

O

p

er

a

ti

o

ns

F

in

an

c

ia

l R

e

p

or

tin

g

Co

m

pl

i

an

c

e

Cont rol E nviro nment Mon itoring Informatio n & Co mm unic atio n Risk A ssesm ent UnitA U ni t B Activity 1 A c t iv ity 12.3.1 Lingkungan Pengendalian

Lingkungan pengendalian adalah kondisi dalam Instansi Pemerintah yang memengaruhi efektivitas pengendalian internal. Pimpinan Instansi Pemerintah dan seluruh pegawai harus menciptakan dan memelihara lingkungan dalam keseluruhan organisasi yang menimbulkan perilaku positif dan mendukung terhadap pengendalian internal dan manajemen yang sehat. Lingkungan pengendalian dapat diciptakan melalui:

• Penegakan integritas dan nilai etika, yang bisa dilakukan antara lain dengan menyusun

dan menerapkan aturan perilaku, memberikan keteladanan, menegakkan disiplin atas penyimpangan atau pelanggaran yang terjadi.

• Komitmen terhadap kompetensi, yang antara lain dapat dilakukan dengan cara

mengidentifikasi dan menetapkan kegiatan yang dibutuhkan untuk menyelesaikan tugas dan fungsi masing-masing pihak, menyusun standar kompetensi, menyelenggarakan pelatihan dan bimbinganserta memilih pimpinan instansi Instansi Pemerintah yang memiliki kemampuan manajerial dan pengalaman teknis yang luas dalam pengelolaan Instansi Pemerintah.

• kepemimpinan yang kondusif, yang ditunjukkan dengan mempertimbangkan risiko dalam

pengambilan keputusan, menerapkan manajemen berbasis kinerja, mendukung penerapan SPIP, melindungi aset dan informasi dari akses dan penggunaan yang tidak sah, melakukan interaksi secara intensif dengan pejabat pada tingkatan yang lebih rendah, serta merespon secara positif terhadap pelaporan yang berkaitan dengan keuangan, penganggaran, program, dan kegiatan.

• pembentukan struktur organisasi yang sesuai dengan kebutuhan, yang dilakukan dengan

menyesuaikan dengan ukuran dan sifat kegiatan Instansi Pemerintah, memberikan kejelasan wewenang dan tanggung jawab, memberikan kejelasan hubungan dan jenjang pelaporan internal dalam Instansi Pemerintah, melaksanakan evaluasi dan penyesuaian periodik terhadap struktur organisasi sehubungan dengan perubahan lingkungan strategis, serta menetapkan jumlah pegawai yang sesuai.

• Pendelegasian wewenang dan tanggung jawab yang tepat, yang dilaksanakan dengan

memperhatikan hal-hal sebagai berikut: wewenang diberikan kepada pegawai yang tepat sesuai dengan tingkat tanggung jawabnya, pegawai yang diberi wewenang, pegawai tersebut juga memahami wewenang dan tanggungjawabnya terkait dengan pihak lain dan terkait pula dengan SPIP.

• Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya

manusia. Kebijakan dan prosedur terkait SDM ini diterapkan mulai dari proses rekrutmen termasuk penelusuran latar belakang calon pegawai dalam proses tersebut, supervisi periodik yang memadai, hingga proses pemberhentian pegawai.

• Perwujudan peran aparat pengawasan internal pemerintah yang efektif, sehingga dapat

memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, dan efektivitas pencapaian tujuan penyelenggaraan tugas dan fungsi Instansi Pemerintah, memberikan peringatan dini dan meningkatkan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah,serta memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah

2.3.2 Penilaian Risiko

Penilaian risiko adalah kegiatan penilaian atas kemungkinan kejadian yang mengancam pencapaian tujuan dan sasaran Instansi Pemerintah.Pengendalian internal harus memberikan penilaian atas risiko yang dihadapi unit organisasi baik dari luar maupun dari dalam. Penilaian risiko terdiri atas identifikasi risiko dan analisis risiko.

Identifikasi risiko dilaksanakan dengan menggunakan metoda yang sesuai untuk tujuan Instansi Pemerintah dan tujuan pada tingkatan kegiatan secara komprehensif.menggunakan mekanisme yang memadai untuk mengenali risiko dari faktor eksternal dan faktor internal, serta menilai faktor lain yang dapat meningkatkan risiko.

Risiko yang berasal dari faktor eksternal misalnya peraturan perundang-undangan baru, perkembangan teknologi, bencana alam dan gangguan keamanan. Sedangkan risiko yang berasal dari faktor internal misalnya keterbatasan dana operasional, sumber daya manusia yang tidak kompeten, peralatan yang tidak memadai, kebijakan dan prosedur yang tidak jelas dan suasana kerja yang tidak kondusif.

Analisis risiko dilaksanakan untuk menentukan dampak dari risiko yang telah diidentifikasi terhadap pencapaian tujuan Instansi Pemerintah. Untuk menganalisis risiko, pimpinan instansi pemerintah akan menentukan tingkat risiko yang dapat diterima terlebih dahulu.

2.3.3 Kegiatan Pengendalian

Kegiatan pengendalian adalah tindakan yang diperlukan untuk mengatasi risiko serta penetapan dan pelaksanaan kebijakan dan prosedur untuk memastikan bahwa tindakan mengatasi risiko telah dilaksanakan secara efektif. Kegiatan pengendalian membantu memastikan bahwa arahan pimpinan Instansi Pemerintah dilaksanakan.Kegiatan pengendalian harus efisien dan efektif dalam pencapaian tujuan organisasi.

Kegiatan pengendalian terdiri atas:

• Telaah atas kinerja Instansi Pemerintah yang bersangkutan;

• Pembinaan sumber daya manusia;

• Pengendalian atas pengelolaan sistem informasi;

• Pengendalian fisik atas aset;

• Penetapan dan telaah atas indikator dan ukuran kinerja;

• Pemisahan fungsi;

• Otorisasi atas transaksi dan kejadian yang penting;

• Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian;

• Pembatasan akses atas sumber daya dan pencatatannya;

• Akuntabilitas terhadap sumber daya dan pencatatannya;

• Dokumentasi yang baik atas SPI serta transaksi dan kejadian penting.

Kegiatan pengendalian juga dilakukan terhadap pengelolaan sistem informasi. Kegiatan pengendalian atas sistem informasi meliputi 2 hal yaitu pengendalian umum dan pengendalian aplikasi.Pengendalian

umum terdiri atas pengamanan sistem informasi, pengendalian atas akses, pengendalian atas pengembangan dan perubahan perangkat lunak aplikasi, pengendalian atas perangkat lunak sistem, pemisahan tugas serta kontinuitas pelayanan. Untuk Pengendalian aplikasi terdiri atas pengendalian otorisasi, kelengkapan, akurasi dan keandalan pemrosesan dan filedata.

2.3.4 Informasi dan Komunikasi

Informasi adalah data yang telah diolah yang dapat digunakan untuk pengambilan keputusan dalam rangka penyelenggaraan tugas dan fungsi Instansi Pemerintah. Sedangkan komunikasi adalah proses penyampaian pesan atau informasi dengan menggunakan simbol atau lambang tertentu baik secara langsung maupun tidak langsung untuk mendapatkan umpan balik. Informasi harus dicatat dan dilaporkan kepada pimpinan instansi Pemerintah dan pihak lain yang ditentukan. Informasi disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkinkan pimpinan Instansi Pemerintah melaksanakan pengendalian dan tanggung jawabnya.

2.3.5 Pemantauan Pengendalian Internal

Pemantauan pengendalian internal adalah proses penilaian atas mutu kinerja Sistem Pengendalian Internal dan proses yang memberikan keyakinan bahwa temuan audit dan evaluasi lainnya segera ditindaklanjuti. Pemantauan harus dapat menilai kualitas kinerja dari waktu ke waktu dan memastikan bahwa rekomendasi hasil audit dan telaah lainnya dapat segera ditindaklanjuti.

2.4. Soal Diskusi

1. Apakah urgensi diperlukannya sistem pengendalian intern bagi pemerintah?

2. Sebutkan pengertian dan tujuan dari SPIP !

3. Jelaskan secara singkat unsur-unsur SPIP !

4. Berikan beberapa contoh temuan pemeriksa/auditor yang terkait dengan kelemahan SPIP !

5. Berikan beberapa contoh penerapan SPIP di dalam penatausahaan pelaksanaan APBD di

SISTEM DAN PROSEDUR

PENERIMAAN KAS SKPD

Referensi:

Deskripsi:

Topik ini menjelaskan tentang prosedur penerimaan, penatausahaan dan pertanggungjawaban bendahara penerimaan SKPD.

Sub Topik

Kata Kunci

Tugas dan Kewenangan Bendahara Penerimaan SKPD Prosedur Penerimaan dan Penyetoran Pendapatan SKPD Tata Cara Pembukuan Bendahara Penerimaan SKPD Tata Cara Penyusunan Laporan Pertanggungjawaban Bendahara Penerimaan SKPD

Kepala Daerah, Pendelegasian Kewenangan, Penetapan kebijakan Pengelolaan Keuangan Daerah (PKD)

Sekretaris Daerah, Kordinator penyusunan kebijakan dan pelaksanaan PKD

BUD, Penyusunan kebijakan dan pelaksanaan PKD Kepala SKPD, pengelolaan anggaran SKPD

1. UU No. 17 Tahun 2003 tentang Keuangan Negara 2. UU No. 1 Tahun 2004 tentang Perbendaharaan Negara 3. PP No. 58 Tahun 2005 tentang Keuangan Daerah

4. Permendagri No. 55 Tahun 2008 tentang Tata Cara Penatausahaan danPenyusunan Laporan Pertanggungjawaban Bendahara serta Penyampaiannya

5. Permendagri No. 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah jo. Permendagri No. 59 Tahun 2007 jo. Permendagri No. 21 Tahun 2011.

BA’A, Timex – Aparat Polres Rote Ndao berhasil mengusut skandal dugaan penyimpangan pendapatan RSUD Ba’a tahun 2009 dengan total biaya yang tidak disetor ke kas daerah mencapai Rp 165 juta.

Skandal penyimpangan kerugian negara dan kerugian daerah ini sementara disidik penyidik Polres Rote Ndao dan telah menetapkan bendahara RSUD Ba’a, Ruth Pello sebagai tersangka dalam kasus tersebut.

Demikian dijelaskan Kasatreskrim Polres Rote Ndao, Iptu David Candra Babega ketika ditemui Timor Express, di ruang kerjanya, Rabu (28/4). David menjelaskan, pihaknya telah mengumpulkan sejumlah bukti-bukti tentang kerugian yang dialami negara dan daerah. Guna memperlancar penyidikan kasus dugaan penyimpangan dana pendapatan RSUD Ba’a, pihaknya telah melakukan kroscek ke BPK dan dilanjutkan ke Polda NTT.

“Tinggal satu saksi atas nama Deli Pasande yang waktu itu masih berstatus Direktur RSUD Ba’a. Dia saat ini menjabat sebagai Kadis Kesehatan Kabupaten Sikka akan kami panggil untuk diperiksa terkait kasus ini. Pemeriksaan ahli dari BPKP Provinsi NTT saat ini kami sudah kirim satu penyidik ke Kupang untuk memeriksa ahli tersebut. Kalau pemeriksaan saksinya sudah selesai baru kami lanjutkan dengan pemeriksaan tersangka,” kata David.

David mengatakan, motif penyimpangan dalam pengelolaan pendapatan RSUD Ba’a adalah, bendahara yang memegang dana pendapatan RSUD Ba’a tidak menyetorkan dana tersebut ke kas daerah Kabupaten Rote Ndao. Sehingga, dipertanyakan kemana aliran uang sebesar Rp 165 juta yang tidak disetor ke kas daerah. Apakah dimanfaatkan untuk kepentingan pribadi tersangka Ruth Pello atau dipakai bersama-sama dengan orang lain.

http://bencana-ntt.blogspot.com/2010/05/diduga-bendahara-tilep-rp-165-juta.html Senin, 24 Mei 2010

3.1 Tugas dan Wewenang Bendahara Penerimaan

SKPD

Tugas dan kewenangan bendahara penerimaan SKPD berdasarkan pasal 2 Permendagri No. 55 tahun 2008 adalah sbb.:

1) Bendahara penerimaan SKPD bertugas untuk menerima, menyimpan, menyetorkan,

menatausahakan, dan mempertanggungjawabkan penerimaan pendapatan dalam rangka pelaksanaan APBD pada SKPD.

2) Untuk melaksanakan tugas sebagaimana dimaksud bendahara penerimaan SKPD

a. menerima penerimaan yang bersumber dari pendapatan asli daerah;

b. menyimpan seluruh penerimaan;

c. menyetorkan penerimaan yang diterima yang diterima dari pihak ketiga ke rekening

kas umum daerah paling lambat 1 hari kerja;

d. mendapatkan bukti transaksi atas pendapatan yang diterima melalui Bank.

3) Dalam hal obyek pendapatan daerah tersebar secara geografis sehingga wajib pajak dan/

atau wajib retribusi mengalami kesulitan dalam membayar kewajibannya, dapat ditunjuk satu atau lebih bendahara penerimaan pembantu SKPD untuk melaksanakan tugas dan wewenang bendahara penerimaan SKPD.

Gambar 3.1 Tugas Bendahara Penerimaan SKPD

Menerima BENDAHARA PENERIMAAN Menyimpan Menyetor Menatausahakan dan Mempertanggungjawabkan

3.2 Prosedur Penerimaan dan Penyetoran Pendapatan

SKPD

Prosedur pelaksanaan penerimaan pendapatan di SKPD merupakan serangkaian langkah-langkah tindakan atau kegiatan yang dimulai dari diterimanya Surat Ketetapan Pajak (SKP) daerah dan/atau Surat Ketetapan Retribusi (SKR) sampai dengan penyetorannya ke kas umum daerah oleh bendahara penerimaan. Langkah-langkah tersebut dapat dapat dijelaskan sebagai berikut.

1. Pejabat Pengelola Keuangan Daerah (PPKD)/ Pengguna Anggaran (PA menyerahkan Surat

Ketetapan Pajak Daerah (SKP) dan/atau Surat Ketetapan Retribusi (SKR) kepada bendahara penerimaan dan wajib pajak/retribusi.

2. Wajib pajak/retribusi membayarkan sejumlah uang yang tertera dalam SKP/SKR kepada

Bendahara Penerimaan. Di dalam prakteknya, wajib pajak/retribusi dimungkinkan untuk menyetor ke rekening bendahara penerimaan SKPD bahkan dapat juga langsung menyetorkan ke rekening kas daerah, tergantung dari aturan pembayaran yang berlaku di

pemda yang bersangkutan.

3. Bendahara penerimaan memverifikasi kesesuaian jumlah uang yang diterimanya dengan

dokumen SKP/SKR.

4. Setelah diverifikasi, bendahara penerimaan memberikan surat tanda Bukti Pembayaran/

Bukti Lain yang Sah kepada wajib pajak/retribusi.

5. Bendahara penerimaan menyiapkan bukti setor berupa STS dan menyetorkan uang yang

diterimanya beserta STS ke Bank yang ditunjuk untuk penyetoran pendapatan ke rekening kas daerah.

6. Bank membuat nota kredit dan mengotorisasi STS, kemudian bank menyerahkan kembali

STS yang sudah diotorisasi kepada bendahara penerimaan. Sedangkan nota kredit diserahkan Bank kepada BUD.

Prosedur penerimaan dan penyetoran pendapatan sebagaimana diuraikan di atas berlaku juga bagi bendahara penerimaan pembantu SKPD.

Gambar 3.2 Bagan Alir Prosedur Penerimaan dan Penyetoran Pendapatan SKPD

SKP Daerah /

SKR SKP Daerah /SKR

UANG UANG

Pengguna Anggaran menyerahkan SKP Daerah/SKR kepada Bendahara Penerimaan dan Wajib Pajak/Retribusi.

Wajib Pajak/Retribusi membayarkan sejumlah uang yang tertera dalam SKP Daerah/SKR kepada Bendahara Penerimaan. SKP Daerah / SKR Verifikasi UANG STS STS UANG Surat Tanda Bukti

Pembayaran/Bukti Lain yang sah

Surat Tanda Bukti Pembayaran/Bukti Lain yang sah

STS

STS Nota Kredit

WP/Retribusi Bendahara Penerimaan PPKD/Pengguna Anggaran Bank

Bendahara Penerimaan memverifikasi kesesuaian jumlah uang yang diterimanya dengan dokumen SKP Daerah/SKR yang diterimanya dari Pengguna Anggaran.

Setelah diverifikasi, Bendahara Penerimaan akan menerbitkan STS dan Surat Tanda Bukti Pembayaran/Bukti Lain yang sah.

Bendahara menyerahkan Tanda Bukti Pembayaran/Bukti Lain yang Sah kepada Wajib Pajak/Retribusi dan menyerahkan uang yang diterimanya tadi beserta STS kepada Bank.

Bank membuat Nota Kredit dan mengotorisasi STS. Bank kemudian menyerahkan kembali STS kepada Bendahara Penerimaan. Nota Kredit disampaikan kepada BUD.

Dokumen SKP, SKR dan STS dapat digambarkan seperti berikut ini:

Gambar 3.3 Contoh Dokumen SKP

MASA : ……… TAHUN : ………

NAMA : ………

ALAMAT : ………

NOMOR POKOK WAJIB PAJAK DAERAH : ……… TANGGAL JATUH TEMPO : ……… NO. 1 2 3 4 5

Jumlah Ketetapan Pokok Pajak Jumlah Sanksi: a. Bunga

b. Kenaikan Jumlah Keseluruhan

Dengan huruf : ……… PERHATIAN:

1 Harap penyetoran dilakukan pada Bank/Bendahara Penerimaan ………. 2 No. Urut: ……… Tanda Tangan Nama : ………. Alamat : ………. NPWPD : ………. PEMERINTAH PROVINSI/KABUPATEN/KOTA ……….

SURAT KETETAPAN PAJAK DAERAH

(SKP-DAERAH) NO. URUT: …………

KODE REKENING URAIAN PAJAK DAERAH JUMLAH (Rp.)

Apabila SKPD ini tidak atau kurang dibayar lewat waktu paling lama 30 hari setelah SKPD diterima (tanggal jatuh tempo) dikenakan sanksi administrasi berupa bunga sebesar 2% perbulan.

Gambar 3.4 Contoh Dokumen SKR

MASA : ……… TAHUN : ………

NAMA : ………

ALAMAT : ………

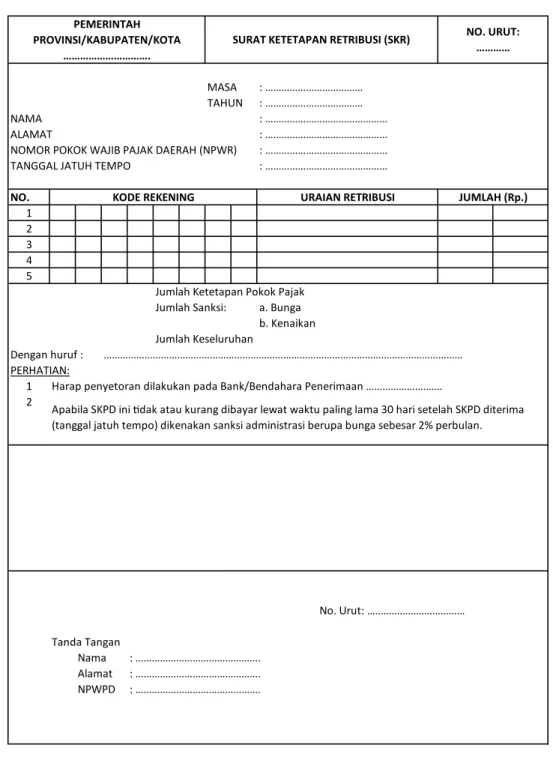

NOMOR POKOK WAJIB PAJAK DAERAH (NPWR) : ……… TANGGAL JATUH TEMPO : ……… NO. 1 2 3 4 5

Jumlah Ketetapan Pokok Pajak Jumlah Sanksi: a. Bunga

b. Kenaikan Jumlah Keseluruhan

Dengan huruf : ……… PERHATIAN:

1 Harap penyetoran dilakukan pada Bank/Bendahara Penerimaan ………. 2 No. Urut: ……… Tanda Tangan Nama : ………. Alamat : ………. NPWPD : ………. PEMERINTAH

SURAT KETETAPAN RETRIBUSI (SKR) NO. URUT: …………

PROVINSI/KABUPATEN/KOTA ……….

KODE REKENING URAIAN RETRIBUSI JUMLAH (Rp.)

Apabila SKPD ini tidak atau kurang dibayar lewat waktu paling lama 30 hari setelah SKPD diterima (tanggal jatuh tempo) dikenakan sanksi administrasi berupa bunga sebesar 2% perbulan.

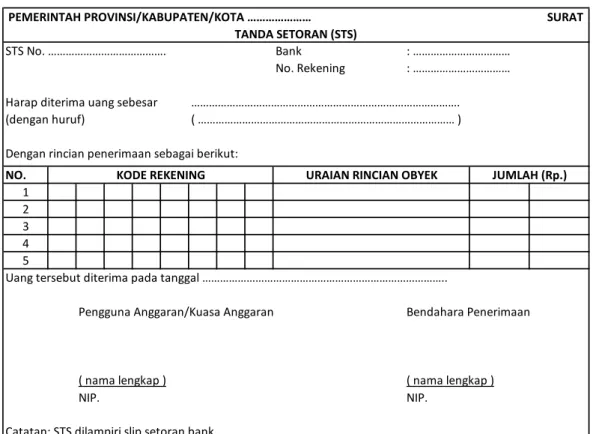

Gambar 3.5 Contoh Dokumen STS

STS No. ………. Bank : ……… No. Rekening : ……… Harap diterima uang sebesar ……….

(dengan huruf) ( ……… ) Dengan rincian penerimaan sebagai berikut:

NO. 1 2 3 4 5

Uang tersebut diterima pada tanggal ………..

Pengguna Anggaran/Kuasa Anggaran Bendahara Penerimaan

( nama lengkap ) ( nama lengkap )

NIP. NIP.

Catatan: STS dilampiri slip setoran bank

KODE REKENING URAIAN RINCIAN OBYEK JUMLAH (Rp.)

Gambar 3.3 Contoh Dokumen STS

PEMERINTAH PROVINSI/KABUPATEN/KOTA ……… SURAT TANDA SETORAN (STS)

3.3 Prosedur (Tata Cara) Pembukuan Bendahara

Penerimaan SKPD

Bendahara penerimaan harus membukukan/mencatat setiap transaksi penerimaan pendapatan dan penyetorannya ke bank dalam Buku Penerimaan dan Penyetoran Bendahara Penerimaan. Pembukuan tersebut dilakukan berdasarkan bukti transaksi yang dilakukan, antara lain berupa dokumen-dokumen berikut ini:

a. Surat Tanda Bukti Pembayaran

b. Nota Kredit

c. Bukti Penerimaan Yang Sah, dan

Selain membukukan transaksi penerimaan dan penyetoran pendapatan dalam Buku Penerimaan dan Penyetoran Bendahara Penerimaan, STS kemudian didokumentasikan kedalam Register STS.

Gambar 3.6 Contoh Format Buku Penerimaan dan Penyetoran

PEMERINTAH PROVINSI/KABUPATEN/KOTA ... BUKU PENERIMAAN DAN PENYETORAN

BENDAHARA PENERIMAAN SKPD : ...

Periode : ...

No. Penerimaan Ket.

Tgl. No. Bukti Cara

Pembayaran RekeningKode Uraian Jumlah Tgl. No. STS Jumlah

1 2 3 4 5 6 7 8 9 10 11

Jumlah Penerimaan : ...

Jumlah yang disetorkan : ...

Saldo Kas di Bendahara Penerimaan : ... Terdiri atas:

a. Tunai sebesar ... b. Bank sebesar ... c. Lainnya ...

Mengetahui/Menyetujui: ..., tanggal ...

Pengguna Anggaran Bendahara Penerimaan

(Tanda Tangan) (Tanda Tangan)

(Nama Jelas) (Nama Jelas)

NIP. NIP.

Cara Pengisian:

1. Judul diisi dengan nama PROVINSI/KABUPATEN/KOTA, nama SKPD yang bersangkutan dan

Periode

2. Kolom 1 diisi dengan nomor urut

3. Kolom 2 diisi dengan tanggal penerimaan

4. Kolom 3 diisi dengan nomor bukti penerimaan

5. Kolom 4 diisi dengan cara pembayaran: melalui kas bendahara penerimaan, bank, atau

melalui kas umum daerah

6. Kolom 5 diisi dengan detail kode rekening pendapatan asli daerah

7. Kolom 6 diisi dengan uraian pendapatan sesuai dengan kode rekening

8. Kolom 7 diisi dengan jumlah pendapatan asli daerah

9. Kolom 8 diisi dengan tanggal penyetoran

11. Kolom 10 diisi dengan jumlah uang yang disetor

12. Kolom 11 diisi dengan Keterangan jika diperlukan

13. Jumlah penerimaan diisi dengan total jumlah pendapatan selama 1 bulan*

14. Jumlah disetorkan adalah jumlah total penyetoran pendapatan selama 1 bulan*

15. Saldo Kas di Bendahara Penerimaan diisi dengan sisa kas yang masih di pegang oleh

bendahara penerimaan baik dalam bentuk kas tunai, simpanan di bank, ataupunlainnya*

16. Kolom tanda tangan ditandatangani oleh Bendahara Penerimaan dan Pengguna Anggaran

disertai nama jelas*

*Diisi hanya pada saat penutupan di akhir bulan untuk keperluan penyusunan Laporan Pertanggungjawaban Bendahara Penerimaan.

Gambar 3.7 Contoh Format Register STS

PEMERINTAH PROVINSI/KABUPATEN/KOTA ... REGISTER STS

SKPD ... TAHUN ANGGARAN Bendahara Penerimaan : ...

No. No. STS Tanggal Kode Rekening Uraian Jumlah Penyetor Ket.

1 2 3 4 5 6 7 8

Mengetahui/Menyetujui: ..., tanggal ...

Pengguna Anggaran Bendahara Penerimaan

(Tanda Tangan) (Tanda Tangan)

(Nama Jelas) (Nama Jelas)

NIP. NIP.

Cara Pengisian:

1. Judul diisi dengan nama PROVINSI/KABUPATEN/KOTA, nama SKPD yang bersangkutan,

tahun anggaran dan Nama Bendahara Penerimaan

2. Kolom 1 diisi dengan nomor urut

3. Kolom 2 diisi dengan nomor STS

4. Kolom 3 diisi dengan tanggal STS

5. Kolom 4 diisi Kode Rekening pendapatan yang disetorkan ke rekening Kas Umum Daerah.

Dalam satu STS bisa terdiri dari beberapa pendapatan.

6. Kolom 5 diisi dengan uraian pendapatan

7. Kolom 6 diisi dengan jumlah pendapatan yang disetorkan

8. Kolom 7 diisi dengan nama penyetor

9. Kolom 8 diisi dengan Keterangan jika diperlukan

10. Kolom tanda tangan ditandatangani oleh Bendahara Penerimaan dan Pengguna Anggaran

* Diisi hanya pada saat penutupan di akhir bulan untuk keperluan penyusunan Laporan Pertanggungjawaban Bendahara Penerimaan.

Ada beberapa cara yang bisa dilakukan oleh wajib pajak/retribusi dalam membayar kewajibannya kepada daerah, yaitu dengan cara:

1. membayar tunai langsung ke bendahara penerimaan

2. membayar melalui rekening bendahara penerimaan

3. menyetor langsung ke kas daerah

Prosedur pembukuan untuk ketiga cara pembayaran tersebut pada dasarnya sama, yang membedakan adalah bukti penerimaan dan penyetorannya,dan waktu pencatatan penerimaan dan penyetoran pendapatan ke kas daerah. Berikut akan diikhtisarkan tata cara pembukuan untuk ketiga cara pembayaran tersebut.

(1) Pembayaran tunai langsung ke bendahara penerimaan SKPD

No. Transaksi BUKU YANG DIGUNAKAN BUKTI TRANSAKI

BUKU PENERIMAAN DAN PENYETORAN

REGISTER STS

1 Penerimaan pembayaran

pendapatan dari wajib pajak/retribusi

dicatat di sisi penerimaan

- Tanda Bukti

Pembayaran

2 Penyetoran pendapatan oleh

bendahara penerimaan ke rekening kas daerah dicatat di sisi penyetoran dicatat di register STS STS

Pencatatan Penerimaan Tunai

Proses PenerimaanTunai

Melakukan Pengisian buku penerimaan dan penyetoran

bendahara penerimaan

Buku Penerimaan dan Penyetoran

Bendahara Penerimaan

Surat Tanda Bukti Pembayaran/Bukti

Lain Yang Sah

Bendahara penerimaan menyiapkan Surat Tanda Bukti Pembaaayaran/Bukti Lain Yang Sah.

Berdasarkan Dokumen Bukti Pembayaran/ Bukti Lain Yang Sah Tersebut, Bendahara Penerimaan melakukan Pengisian Buku Penerimaan dan Penyetoran Bendahara Penerimaan pada bagian penerimaan. Kolom yang diisi ialah no. bukti, tanggal transaksi, cara pembayaran, kode rekening, uraian dan jumlah

Hasil dari penatausahaan ini adalah buku penerimaan dan penyetoran Bendahara Penerimaan yang sudah terupdate

Gambar 3.8 Penyetoran ke Rekening Kas Daerah oleh Bendahara Penerimaan Proses Penyeotran penerimaan tunai ke kas umum daerah Melakukan Pengisian Buku Penerimaan dan

Penyetoran

Hasil dari penatausahaan ini adalah Buku Penerimaan dan Penyetoran Bendahara Penerimaan dan register

STS yang sudah ter update.

Melakukan Pengisian register STS Register STS Surat Tanda Setoran Bendahara penerimaan menyiapkan

bukti surat tanda setoran ke rekening kas umum daerah.

Berdasarkan STS tersebut, Bendahara Penerimaan mengisi Buku Penerimaan dan Penyetoran Bendahara Penerimaan pada bagian Penyetoran Kolom Tanggal, No. STS dan Jumlah Penyetoran

(2) Pembayaran ke rekening bank bendahara penerimaan SKPD

No. Transaksi BUKU YANG DIGUNAKAN BUKTI TRANSAKI

BUKU PENERIMAAN DAN PENYETORAN

REGISTER STS

1 Penerimaan pembayaran

pendapatan dari wajib pajak/retribusi

dicatat di sisi penerimaan

- Slip setoran/nota

kredit bank

2 Penyetoran/pemindahbukuan

pendapatan oleh bendahara penerimaan ke rekening kas daerah

dicatat di sisi penyetoran

dicatat di register STS

STS

(3) Pembayaran langsung ke rekening kas daerah (rekening BUD)

No. Transaksi BUKU YANG DIGUNAKAN BUKTI TRANSAKI

BUKU PENERIMAAN DAN PENYETORAN

REGISTER STS

1 Penerimaan pembayaran

pendapatan dari wajib pajak/retribusi sekaligus penyetoran ke kasda.

dicatat di sisi penerimaan dan penyetoran sekaligus dicatat di Register STS Slip setoran/nota kredit bank

2 Penyetoran pendapatan oleh bendahara penerimaan ke rekening kas daerah dicatat di sisi penyetoran dicatat di register STS STS

3.4 Prosedur (Tata Cara) Pertanggungjawaban

Bendahara Penerimaan SKPD

Selain melakukan pembukuan, Bendahara Penerimaan juga wajib melakukan pertanggungjawaban terhadap seluruh penerimaan yang menjadi tanggung jawabnya. Pertanggungjawaban Bendahara Penerimaan dilakukan paling lambat pada tanggal 10 bulan berikutnya. Terdapat dua jenis pertanggungjawaban yang harus dibuat yaitu pertanggungjawaban administratif dan pertanggungjawaban fungsional.

Pada dasarnya format dan isi pertanggungjawaban administratif dan pertanggungjawaban fungsional adalah sama, perbedaannya hanya kepada siapa pertanggungjawaban tersebut disampaikan. Pertanggungjawaban administratif disampaikan kepada PA/KPA melalui PPK-SKPD.Sedangkan pertanggungjawaban fungsional disampaikan kepada PPKD selaku BUD.Pertanggungjawaban bendahara penerimaan merupakan hasil penggabungan dengan pertanggungjawaban bendahara penerimaan pembantu. Oleh karena itulah, Bendahara Pembantu wajib menyerahkan pertanggung-jawabannya berupa Buku Penerimaan dan Penyetoran yang telah dilakukan penutupan pada akhir bulan, paling lambat tanggal 5 bulan berikutnya, dengan dilampiri:

• Register STS

• Bukti penerimaan yang sah dan lengkap.

Pertanggungjawaban bendahara penerimaan berupa laporan pertanggung-jawaban (LPJ) memuat informasi tentang rekapitulasi penerimaan, penyetoran dan saldo kas yang ada di bendahara. Format kedua LPJ baik Administratif maupun fungsional adalah sama. Namun, untuk LPJ Administratif, harus dilampiri denganBuku Penerimaan/Penyetoran yang telah ditutup pada akhir bulan, Register STS, bukti penerimaan yang sah dan lengkap, serta pertanggungjawaban bendahara penerimaan pembantu. Sedangkan untuk LPJ Fungsional, hanya diharuskan untuk melampirkanBuku Penerimaan dan Penyetoran yang telah ditutup pada akhir bulan, Register STS, pertanggungjawaban bendahara penerimaan pembantu.

Sama halnya dengan bendahara penerimaan, bendahara penerimaan pembantu juga mempunyai kewajiban menyelenggarakan penatausahaan atas semua penerimaan dan penyetoran penerimaan yang menjadi tanggungjawabnya.Oleh karena itu, bendahara penerimaan pembantu juga mempunyai kewajiban untuk menyampaikan laporan pertanggungjawaban peneriman kepada bendahara penerimaan.Laporan pertanggungjawaban tersebut harus diserahkan paling lambat tanggal 5 bulan berikutnya.Laporan pertanggungjawaban bendahara pembantu ini nantinya akan digabung oleh bendahara penerimaan dalam membuat laporan pertanggungjawaban bendahara penerimaan.

Pertanggungjawaban diberikan berupa Buku Penerimaan dan Penyetoran yang telah dilakukan penutupan pada akhir bulan, dilampiri dengan:

• Register STS

Gambar 3.9 Contoh Format LPJ Administratif Bendahara Penerimaan SKPD

SKPD : ……….

PERIODE : ……….

A. Penerimaan Rp. ………..

1. Tunai melalui bendahara penerimaan Rp. ………..

2. Tunai melalui bendahara penerimaan pembantu Rp. ………..

3. Transfer ke rekening bendahara penerimaan Rp. ………..

4. Transfer ke rekening kas umum daerah Rp. ………..

B. Jumlah penerimaan yang harus disetorkan (A1+A2+A3) Rp. ………..

C. Jumlah penyetoran Rp. ………..

D1. Saldo Kas di Bendahara Bulan Lalu

1. Bendahara Penerimaan Rp. ………..

2. Bendahara Penerimaan Pembantu … Rp. ………..

D2. Saldo Kas di Bendaraha Ini (D1+B-C) Rp. ………..

1. Bendahara Penerimaan Rp. ………..

2. Bendahara Penerimaan Pembantu … Rp. ………..

NIP Tanggal Bendahara Penerimaan Nama NIP Gambar 3.9

Contoh Format LPJ Administratif Bendahara Penerimaan SKPD

Menyetujui Pengguna Anggaran

Nama

LAPORAN PERTANGGUNG-JAWABAN ADMINISTRATIF BENDAHARA PENERIMAAN

Gambar 3.10 Contoh Format LPJ Fungsional Bendahara Penerimaan SKPD

SKPD : ……….

PERIODE : ……….

A. Penerimaan Rp. ………..

1. Tunai melalui bendahara penerimaan Rp. ………..

2. Tunai melalui bendahara penerimaan pembantu Rp. ………..

3. Transfer ke rekening bendahara penerimaan Rp. ………..

4. Transfer ke rekening kas umum daerah Rp. ………..

B. Jumlah penerimaan yang harus disetorkan (A1+A2+A3) Rp. ………..

C. Jumlah penyetoran Rp. ………..

D1. Saldo Kas di Bendahara Bulan Lalu

1. Bendahara Penerimaan Rp. ………..

2. Bendahara Penerimaan Pembantu … Rp. ………..

D2. Saldo Kas di Bendaraha Ini (D1+B-C) Rp. ………..

1. Bendahara Penerimaan Rp. ………..

2. Bendahara Penerimaan Pembantu … Rp. ………..

Nama Nama

NIP NIP

Gambar 3.10

Contoh Format LPJ Fungsional Bendahara Penerimaan SKPD LAPORAN PERTANGGUNG-JAWABAN FUNGSIONAL

BENDAHARA PENERIMAAN

Menyetujui Tanggal