TERHADAP PENINGKATAN KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa: (1) Tingkat kepatuhan Wajib Pajak Orang Pribadi dalam pelaporan SPT Tahunan Pajak Penghasilan di KPP Pratama Sleman Tahun Pajak 2013 sampai

“Pengaruh Kesadaran Wajib Pajak, Sanksi Perpajakan, dan Sistem Administrasi Perpajakan Modern Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus pada KPP

Dalam pengujian terhadap wajib pajak orang pribadi di Palangka Raya, menunjukkan bahwa kepatuhan wajib pajak orang pribadi kategori usahawan di KPP Pratama Palangka

Hasil penelitian terhadap jumlah STP membayar dan SPT Tahunan dalam meningkatkan kepatuhan sebelum dan sesudah sunset policy pada KPP Pratama Makassar Utara

Untuk menganalisis dan memberikan bukti empiris perbedaan tingkat kepatuhan wajib pajak orang pribadi pada KPP Pratama Makassar Utara sebelum dan sesudah Sunset Policy

Objek penelitian yang digunakan peneliti adalah wajib pajak orang pribadi.. pada KPP

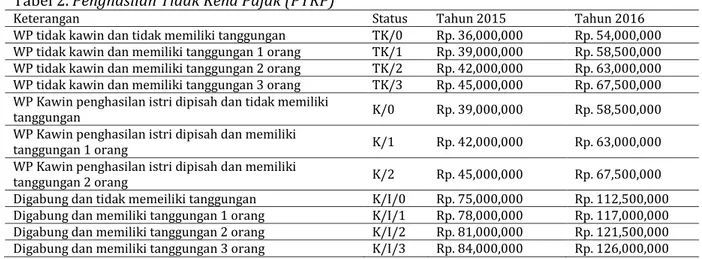

Berikut tabel realisasi Laporan SPT yang menggunakan e filling di KPP Pratama Pasar Rebo Tabel 1 Realisasi Laporan SPT Wajib Pajak Orang Pribadi KPP Jakarta Pasar Rebo Periode

Analisis Implementasi Kebijakan Pelaporan Pajak Tahunan Wajib Pajak Orang Pribadi Karyawan Dengan Menggunakan E-SPT Dalam Upaya Meningkatkan Kepatuhan Wajib Pajak Di KPP Pratama