Gabungan Metode Support Vector Machine (SVM) dan Equal Weight Portofolio (EWP)

Untuk Pengambilan Keputusan Jual Beli Saham

Novelya Nababan1, Deni Saepudin2, Aniq Atiqi Rohmawati 3

1,2,3

Fakultas Informatika, Universitas Telkom, Bandung 1

[email protected], [email protected], [email protected] Abstrak

Salah satu metode yang dapat digunakan untuk memprediksi pergerakan harga saham yaitu Support Vector Machine (SVM) dengan menggunakan kernel linear. Pada penelitian ini menggunakan tiga pendekatan sebagai inputan model, pendekatan pertama untuk inputan data diperoleh dari perhitungan inputan SVM dengan dua puluh dua atribut menggunakan data trading (open, high, low, dan close prices) yang dimana algoritma SVM akan mendapatkan prediksi dan menjadi nilai bobot, nilai bobot yang didapatkan digunakan untuk menghitung return portofolio, dan EWP memberi bobot yang sama kepada semua perusahaan, sedangkan mean variance (MV) akan mendapatkan bobot yang akan di masukkan ke dalam prediksi SVM pada semua perusahaan. Pada penelitian ini menggunakan data historis setiap perusahaan dari 2005 sampai 2018.Data ini digunakan untuk mempelajari pola yang pada akhirnya dapat memprediksi pergerakan harga saham dari setiap perusahaan. Kinerja Algoritma SVM + EWP menunjukkan hasil yang optimal dibandingkan dengan EWP tanpa SVM masih belum menunjukkan hasil yang optimal. Nilai maksimal yang diperoleh return portofolio SVM + EWP adalah 14.71%, return portofolio EWP tanpa SVM adalah 0.27%, dan return portofolio SVM + MV adalah 0.12%, dengan nilai rata-rata return portofolio masing-masing algoritma adalah 10.30%, 0.94%, 1.76%.

Kata kunci:SVM, Equal Weight Portofolio, Mean Variance. Abstract

One method that can be used to predict stock price movements Supports Vector Machines (SVM) using a linear kernel. In this study using three investigations as input models, obtained first for input data obtained from SVM input calculations with twenty-two attributes using trade data (open, high, low, and closed prices) where this search will look for trends and look for added value, the weight value obtained is used to calculate portfolio returns, and the EWP gives equal weight to all companies, while the mean variance (MV) will get the weight to be included in the changes in SVM for all companies. In this study using historical data of each company from 2005 to 2018. This data is used to look for patterns that can ultimately predict stock price movements of each company. The performance of the SVM + EWP algorithm shows optimal results compared to EWP without SVM still not showing optimal results. The maximum value obtained by the return portfolio SVM + EWP is 14.71%, the EWP return portfolio without SVM is 0.27%, and the return portfolio of SVM + MV is 0.12%, with the average portfolio value of each algorithm's return -each is 10.30%, 0.94%, 1.76%.

Keywords:SVM, Equal Weight Portofolio, Mean Variance. 1. Pendahuluan

Latar Belakang

Investasi merupakan sarana mendapatkan pengembalian (keuntungan) dengan memaksimalkan return melalui penananaman modal. Return merupakan tingkat pengembalian atas suatu risiko yang ditanggung oleh investor. Return dapat dibedakan menjadi dua yaitu realisasi return atau ekspektasi return. Realized Return adalah return yang telah terjadi yang dihitung berdasarkan data historis. Sedangkan Expected Return adalah nilai harapan return yang akan diperoleh investor di masa yang akan datang [1].

Portofolio didefinisikan sebagai sekumpulan manajemen aset yang digunakan investor untuk menghindari risiko yang besar dan memberikan keuntungan optimal terdapat beberapa penelitian yang membahas tentang pembentukan portofolio salah satunya adalah Harry Markowitz pada tahun 1952 [2]. Teori portofolio yang terkenalnya adalah model optimasi Mean-Variance. Harry Markowitz mengusulkan metode Mean-Variance yang membentuk portofolio dengan mempertimbangkan return dan risiko (Portfolio selection).

Metode mean variance merupakan metode yang memiliki konstribusi besar dan teori manajemen portofolio yang menggunakan variansi sebagai representasi risiko portofolio dalam perhitungannya. Namun, dalam perhitungannya untuk menghasilkan portofolio optimal dengan memperkecil risiko, metode ini hanya berkonsetrasi pada aset-aset kecil sehingga beberapa portofolio tidak terdefenisi dengan baik pada perhitungan ini. Hal ini mengakibatkan model Mean-Variance tidak efisien jika diaplikasikan pada portofolio dalam skala besar

Support Vector Machine (SVM) dikembangkan oleh Boser, Guyon, Vapnik, dan pertama kali dipresentasikan pada tahun 1992 di Annual Workshop on Computational Learning Theory. Konsep dasar SVM terletak pada kombinasi metode-metode komputasi yang telah ada sebelumnya, seperti margin hyperplane [3]. Dalam perhitungannya, SVM melibatkan fungsi kernel sebagai classifier linier ataupun nonlinear bergantung pada karakter data. Salah satu kernel yang digunakan adalah Kernel Trick untuk klasifikasi kelas-kelas data berdimensi tinggi.

Pada tugas akhir ini dilakukan penelitian tentang prediksi pergerakan portofolio harga saham pada dua puluh perusahaan dengan metode SVM. Selain itu penelitian ini membandingkan nilai return portofolio berdasarkan data SVM + EWP, EWP Tanpa SVM, SVM + MV dari 22 Atribut inputan SVM. Data yang digunakan adalah data historis mingguan dari setiap perusahaan dari tahun 2005 sampai 2018 yang didapat dari https://finance.yahoo.com/.

Topik dan Batasannya

Topik penelitian tugas akhir ini yaitu untuk memprediksi pergerakan harga saham dengan menggunakan metode Support Vector Machine (SVM) dan membandingkan hasil prediksi pergerakan portofolio harga saham antara data SVM + EWP, EWP tanpa SVM, SVM + MV. Batasan masalah yang digunakan dalam penelitian tugas akhir ini adalah prediksi menggunakan metode SVM. Batasan selanjutnya menggunakan dataset dari dua puluh perusahaan. Data yang digunakan berupa data saham mingguan dari tahun 2005 sampai 2018, sumber data diperoleh dari https://finance.yahoo.com/ dan prediksi hanya berdasarkan data historis saham dari setiap perusahaan.

Tujuan

Tujuan yang hendak dicapai dalam penelitian tugas akhir ini, yaitu memprediksi pergerakan portofolio harga saham dengan SVM dan menganalisa kinerja portofolio menggunakan EWP dan Mean Variance.

2. Studi Terkait

2.1. Support Vector Machine (SVM)

Salah satu metode klasifikasi untuk memisahkan sekumpulan data berdasarkan karakteristik kelasnya adalah Support Vector Machine (SVM). Terdapat dua katagori SVM yaitu Support Vector Machine classification dan Support Vector Machine Regression.Support Vector Machine (SVM) pertama kali diperkenalkan oleh Vapnik pada (1992), dengan mencari batas maksimum dari hyperplane yang bertujuan untuk menentukan batas pemisah antar dua kelas data. Dalam hal ini batas pemisah yang diperhitungkan adalah dengan meminimumkan fungsi obyektif sebagai berikut [4].

min 1

2||𝑤||

2 (2.1)

dengan batasan

𝑦𝑖(𝑤𝑥𝑖+ 𝑏) ≥ 1, 𝑖 = 1, . . , 𝑛,

Dimana 𝑥𝑖merupakan data input ke 𝑖 dan 𝑦𝑖 adalah kelas data ke 𝑖 dengan 𝑤, 𝑏 adalah parameter-parameter yang

akan dicari. Untuk meminimalkan kesalahan klasifikasi (misclassification error) maka ditambahkan variable koreksi (𝜉𝑖), sehingga fungsi objektif (2.1) dapat didefiniskan kembali menjadi,

min 1 2||𝑤|| 2+ 𝐶 ∑ 𝜉 𝑖 𝑛 𝑖=1 (2.2) Dengan batasan, 𝑦𝑖(𝑤𝑥𝑖+ 𝑏) + 𝜉𝑖 ≥ 1, 𝑖 = 1, . . , 𝑛, 𝜉𝑖≥ 0, 𝑖 = 1, . . , 𝑛,

Berdasarkan persamaan (2.2) akan diperoleh batas antara dua kelas dengan meminimalkan ||𝑤||2dan faktor

koreksi 𝜉𝑖 digunakan untuk mengoreksi variable constraint (pembatas). Selanjutnya persamaan (2.2) diubah

menjadi fungsi Lagrangian [4]. 𝐿(𝑤, 𝑏, 𝛼) =1 2||𝑤|| 2− ∑ 𝛼 𝑖(𝑦𝑖(𝑤. 𝑥𝑖+ 𝑏) − 1), 𝑛 𝑖,𝑗=1 𝑖 = 1,2, … . , 𝑛 (2.3)

Selanjutnya didapatkan formulasi dual dari problem (2.2), 𝑚𝑎𝑥 ∑ 𝛼𝑖− 1 2∑ 𝑦𝑖𝑦𝑗 𝛼𝑖 𝛼𝑗 𝑛 𝑖,𝑗=1 𝑁 𝑖=1 𝑥𝑖𝑇𝑥𝑗 (2.4) dengan batasan 0 ≤ 𝛼𝑖≤ 𝐶, 𝑖 = 1, … , 𝑛, ∑𝑁𝑖=1𝛼𝑖𝑦𝑖= 0

Dimana 𝛼𝑖 merupakan parameter Lagrange Multipier dengan fungsi dot product yang diformulasikan dengan

fungsi kernel𝐾(𝑥𝑖, 𝑥𝑗). Sehingga, formula klasifikasi secara umum dapat dituliskan sebagai berikut [4].

Proses klasifikasi data SVM dapat diformulasikan sebagai:

𝑓(𝑥) = 𝑠𝑔𝑛 (∑𝑁𝑖=1𝛼𝑖𝑦𝑖𝐾(𝑥𝑖𝑥𝑗) + 𝑏) (2.5)

Kernel Linear: 𝐾(𝑥𝑖, 𝑥𝑗) = 𝑥𝑖𝑇𝑥𝑗 ;

Kernel Polynomial: 𝐾(𝑥𝑖, 𝑥𝑗) = (𝛾𝑥𝑖𝑇𝑥𝑗+ 𝑟)𝑑;

Kernel Radial: 𝐾(𝑥𝑖, 𝑥𝑗) = exp {−𝛾||𝑥𝑖− 𝑥𝑗||22};

Kernel Sigmoid: 𝐾(𝑥𝑖, 𝑥𝑗) = tanh [𝛾 𝑥𝑖𝑇𝑥𝑗+ 𝑟],

2.2 Return

Return merupakan imbal hasil yang diperoleh dari investasi tertentu. Return dibedakan menjadi dua, pertama return yang telah terjadi (actual return) yang dihitung berdasarkan data historis dan kedua return yang diharapkan (expected return) akan diperoleh investor di masa mendatang. Return saham dapat dihitung dengan formula berikut [6]:

𝑅(𝑡) = 𝑆(𝑡)−𝑆(𝑡−1)

𝑆(𝑡−1) (2.6)

Keterangan:

𝑅(𝑡) = return saham pada waktu t 𝑆(𝑡) = harga saham pada waktu t 2.3 Expected Return

Expected return adalah nilai harapan yang diperoleh di masa mendatang. Nilai expected return didapatkan dari rata-rata return pada jangka waktu tertentu. Expected return portofolio dapat dihitung dengan formula sebagai berikut [6]:

𝐸(𝑅𝑝) = ∑𝑛𝑖=1𝑤𝑖 𝐸(𝑅𝑖) (2.7)

Keterangan Simbol:

𝐸(𝑅𝑝) = expected return dari portofolio

𝐸(𝑅𝑖) = expected return dari aset i

𝑤𝑖 = proporsi dana yang diinvestasikan pada aset i

2.4 Portofolio

Teori Portofolio Markowitz ini disebut juga sebagai model mean variance, yang menekankan pada usaha memaksimalkan expected return (mean) dan meminimumkan ketidakpastian atau risiko (variance) untuk memilih dan menyusun portofolio optimal [7].

2.4.1 Return Portofolio

Dalam suatu portofolio akan terdiri dari n jenis aset yang memiliki return 𝑅𝑖 dengan masing masing

bobot 𝑤𝑖, maka return portofolio dapat dituliskan dengan [6]:

𝑅𝑝= ∑𝑛𝑖=1𝑤𝑖 . 𝑅𝑖 (2.8)

Dimana:

𝑅𝑝 = return portofolio

𝑤𝑖 = bobot saham ke-i

𝑅𝑖 = return saham ke-i

2.4.2 Expected Return Portofolio

Expected Return dari suatu portofolio yang merupakan estimasi dalam menghitung rata-rata tertimbang dari nilai return yang diharapkan dari masing-masing aset individual yang ada dalam portofolio. Secara matematis, rumus untuk menghitung portofolio dengan bobot 𝑤 adalah sebagai berikut [6].

𝜇𝑣= ∑𝑛𝑖=1𝑤𝑖. 𝜇𝑖 (2.9)

Dimana:

𝜇𝑣 = expected return portofolio,

𝑤𝑖 = bobot saham ke i,

𝜇𝑖 = expected return saham ke i

2.5 Metode Mean Variance

Harry Markowitz pada tahun 1959, membentuk suatu teori portofolio yang didasarkan atas pendekatan mean (rata-rata) dan variance (variansi) atau dikenal dengan mean variance. Teori ini menekankan pada usaha memaksimalkan expected return (mean) dan meminimumkan ketidakpastian/risiko (variance) dalam menyusun portofolio yang optimal. Solusi dari mean variance mungkin dapat menghasilkan nilai bobot saham yang ekstrim, khususnya ketika jumlah aset yang cukup besar, yang menjadikan performansi portofolio yang tidak optimal [7]. Bobot portofolio dapat dituliskan dalam bentuk matriks 1 x n

𝑤 = [𝑤1 𝑤2 …… 𝑊𝑛] (2.10)

Atau dapat ditulis dalam bentuk,

Dimana,

𝑢 = [ 1 1 … . 1 ] (2.12)

Kovariansi antara nilai return dinotasikan sebagai 𝐶𝑖𝑗= 𝑐𝑜𝑣 (𝑅𝑖 , 𝑅𝐽), jumlah i dan j merupakan jumlah n saham.

Sehingga menghasilkan matriks berukuran n x n.

𝐶 = [ 𝑐11 𝑐12 … 𝑐1𝑛 𝑐21 𝑐22 … 𝑐2𝑛 ⋮ 𝑐𝑛1 ⋮ 𝑐𝑛2 …⋱ ⋮ 𝑐𝑛𝑛 ] (2.13)

Nilai diagonal dari matriks kovarian merupakan nilai variansi dari saham ke-i atau dapat dinotasikan sebagai 𝐶𝑖𝑖 = 𝑣𝑎𝑟 (𝑅𝑖 ) dengan asumsi 𝐶 memiliki nilai invers 𝐶−1.

Pada mean variance penentuan bobot saham dengan variansi minimum dapat dinotasikan sebagai berikut [6]. 𝑤 = 𝑢 .𝐶−1

𝑢 .𝐶−1.𝑢𝑇 (2.14)

Dimana:

𝑤 = bobot saham portofolio 𝑢 = one row matrik (1 x n) 𝐶 = matriks kovariansi (n x n) 2.6. Equal Weight Portofolio (EWP)

EWP adalah pendekatan yang paling sederhana dan mudah. Cara kerja dari portofolio EWP adalah dengan memberi bobot yang sama kepada semua perusahaan. Portofolio ini cukup baik untuk diversifikasi dan cenderung memiliki alokasi yang relatif tinggi untuk aset yang resikonya kecil.

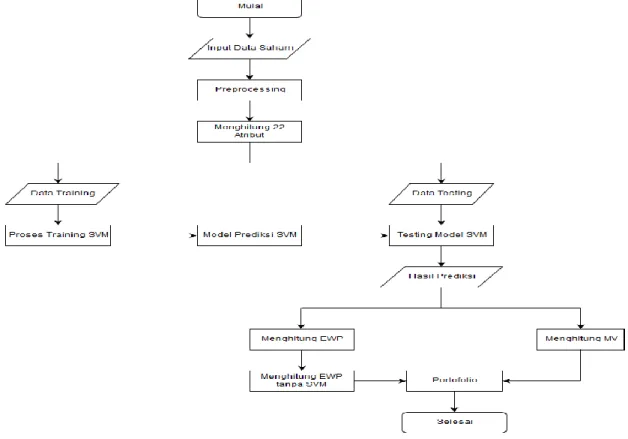

3. Sistem yang Dibangun 3.1. Deskripsi Sistem

Pada bagian ini, perancangan sistem dimulai dengan data yang diambil dari https://finance.yahoo.com/ . Setelah itu melakukan preprocessing untuk mengatasi missing value padadata atribut. Kemudian menghitung 22 Atribut yang digunakan sebagai inputan model. Selanjutnya data hasil perhitungan 22 Atribut inputan SVM dibagi menjadi 75 record data training dan 1 record data testing. Data training digunakan untuk proses training SVM. Setelah proses training SVM selesai maka akan mendapatkan model prediksi SVM. Selanjutnya data testing digunakan untuk mencoba model SVM yang sudah dibangun sebelumnya.

Keterangan:

1. Data Saham

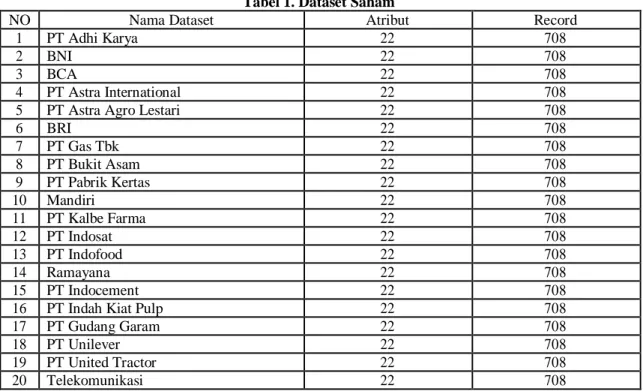

Data yang digunakan adalah data saham dari 20 perusahaan berjumlah 708 record data dari tahun 2005 sampai 2018.

2. Preprocessing Data

Mengatasi missing value padadata dengan menghilangkan nilai-nilai data yang kosong untuk pemakaian data atribut inputan SVM.

3. Menghitung 22 Atribut inputan SVM

Menghitung 22 atribut inputan SVM, dalam membangun sistem SVM diawali dengan membagi data inputan menjadi data training dan data testing

4. Data Training

Di dalam data training jumlah data yang akan di ambil dari 708 record data adalah 75 record data historis mingguan.

5. Data Testing

Data testing yang digunakan yaitu data minggu berikutnya setelah data training. 6. Proses Training SVM

Data training selanjutnya digunakan untuk membangun model prediksi. Setelah data training diinput maka proses selanjutnya melabelin data dengan kelas prediksi 1 dan -1, 1 (jika return ≥1%) dan -1(jika return ≤ 1%).

7. Model Prediksi svm

Setelah melabelin data proses selanjutnya yaitu menghitung quadprog untuk mendapatkan nilai alpha yang akan digunakan di dalam perhitungan mencari nilai bobot (w) dari setiap atribut pada data. Proses perhitungan nilai w akan dilakukan apabila nilai alpha dari proses perhitungan quadprog ≥ 1×10-6. Nilai alpha ditetapkan sedemikian rupa sehingga mendekati batas nilai 0. Proses selanjutnya nilai w akan digunakan dalam proses perhitungan mencari nilai bias (b) 8. Testing model SVM

Setelah nilai b didapat maka proses selanjutnya yaitu memasukan data testing untuk mencari class prediksi.

9. Hasil Prediksi

Setelah mendapat class prediksi maka proses selanjutnya yaitu memilih class prediksi yang bernilai 1 dan -1. Yang bernilai 1 akan dimasukkan kedalam portofolio, yang bernilai -1 akan dikeluarkan dari portofolio.

10. Menghitung EWP

Setelah mendapat jumlah hasil prediksi yang bernilai 1 dan -1, selanjutnya jumlah prediksi yang bernilai 1 akan dibagi dengan jumlah bobot data yg bernilai 1. dan yang bernilai -1 akan dinolkan.

Menghitung MV

Pada tahap ini dilakukan pencarian nilai bobot menggunakan Metode Mean Variance proses dimulai dari menghitung nilai return, expected return, varian, dan membentuk matriks kovarian. Menghitung return, return dihitung berdasarkan data historis yang kemudian berguna sebagai dasar penentuan nilai expected return. Perhitungan return dilakukan mengikuti persamaan (2.6). Hasil proses ini menghasilkan nilai return mingguan untuk masing-masing saham.

Menghitung Expected Return, Sesuai dengan persamaan (2.7), Nilai expected return didapat dari rata-rata return pada jangka waktu tertentu yang diinginkan. Hasil dari proses ini menghasilkan nilai expected return untuk data historis selama 14 tahun.

Matriks Kovarian, setelah mendapatkan expected return, membentuk matriks kovariansi dengan cara mencari korelasi antara saham i dan saham j.

Setelah mendapatkan matriks kovariansi, bobot akan dihitung berdasarkan persamaan (2.14). Saat bobot sudah didapatkan selanjutnya bobot tersebut dimasukkan kedalam prediksi SVM. 11. Menghitung EWP tanpa SVM

Menghitung EWP tanpa SVM dimana bobot masing-masing saham pada portofolio diperoleh dengan (1/N) dengan N adalah banyak data saham.

12. Portofolio

Hasil perhitungan nilai-nilai tersebut diolah bersama dengan nilai bobot yang 𝑅𝑝= 𝑤1𝑅1+

3.2. Dataset

Pada tugas akhir ini dataset yang digunakan merupakan dataset saham mingguan dari duapuluh perusahaan yaitu yang diambil dari https://finance.yahoo.com/.

Tabel 1. Dataset Saham

NO Nama Dataset Atribut Record

1 PT Adhi Karya 22 708

2 BNI 22 708

3 BCA 22 708

4 PT Astra International 22 708

5 PT Astra Agro Lestari 22 708

6 BRI 22 708 7 PT Gas Tbk 22 708 8 PT Bukit Asam 22 708 9 PT Pabrik Kertas 22 708 10 Mandiri 22 708 11 PT Kalbe Farma 22 708 12 PT Indosat 22 708 13 PT Indofood 22 708 14 Ramayana 22 708 15 PT Indocement 22 708

16 PT Indah Kiat Pulp 22 708

17 PT Gudang Garam 22 708

18 PT Unilever 22 708

19 PT United Tractor 22 708

20 Telekomunikasi 22 708

Berikut adalah duapuluh dua atribut inputan SVM [5]. #Atribut Keterangan 1.

) 1 ( ) ( ln 1 i closeprice i closeprice r 2.

) 2 ( ) 1 ( ln 2 i closeprice i closeprice r 3.

) 3 ( ) 2 ( ln 3 i closeprice i closeprice r 4.

) 4 ( ) 3 ( ln 4 i closeprice i closeprice r 5.

) ( ) ( ln 5 i openprice i highprice r 6.

) 1 ( ) ( ln 6 i openprice i highprice r 7.

) 2 ( ) ( ln 7 i openprice i highprice r 8.

) 3 ( ) ( ln 8 i openprice i highprice r 9.

) 1 ( ) 1 ( ln 9 i openprice i hightprice r #Atribut Keterangan 10.

) 2 ( ) 2 ( ln 10 i openprice i highprice r 11.

) 3 ( ) 3 ( ln 11 i openprice i highprice r 12.

) ( ) ( ln 12 i openprice i lowprice r 13.

) 1 ( ) 1 ( ln 13 i openprice i lowprice r 14.

) 2 ( ) 2 ( ln 14 i openprice i lowprice r 15.

) 3 ( ) 3 ( ln 15 i openprice i lowprice r 16. Momentum(close price,period=10) 17. Relative strength index(close priod=14) 18. Parabolic SAR (high and low and closeprice,acceleration = 0, maximum = 0) 19. Avarage true range(high,low,and close

price,period=14)

20. True range (high,low,and close price) 21. Chaikin A/D line(high,low,and close

price;volume)

4. Evaluasi

4.1 Hasil Pemodelan

Dibawah ini merupakan tabel dari perhitungan algoritma SVM + EWP, EWP tanpa SVM, SVM + MV dari setiap perusahan.

Tabel 2. Perhitungan SVM + EWP

Saham Prediksi Minggu 76 Prediks i Mingg u 77 Prediks i Mingg u 78 … Prediks i Mingg u 633 Adhi karya 1 1/11 1 1/11 1 1/13 … -1 0 BNI 1 1/11 -1 0 1 1/13 … 1 1/5 BCA -1 0 -1 0 -1 0 … 1 1/5 Astra Internasional -1 0 1 1/11 1 1/13 … -1 0 … … … … … … … … Telekomunikasi 1 1/11 -1 0 -1 0 … -1 0 Total 11 11 13 … 5

Tabel diatas menunjukan perhitungan SVM + EWP, dimana bobot masing-masing saham nya diperoleh dari berapa banyak prediksi yang bernilai 1 dan -1, jika prediksi 1 maka akan masuk kedalam portofolio dengan (1/N) dengan N banyak prediksi bernilai 1 dan jika prediksi -1 akan dikeluarkan dari portofolio atau dinolkan. Selanjutnya dalam menghitung return portofolio akan dihitung berdasarkan persamaan (2.8).

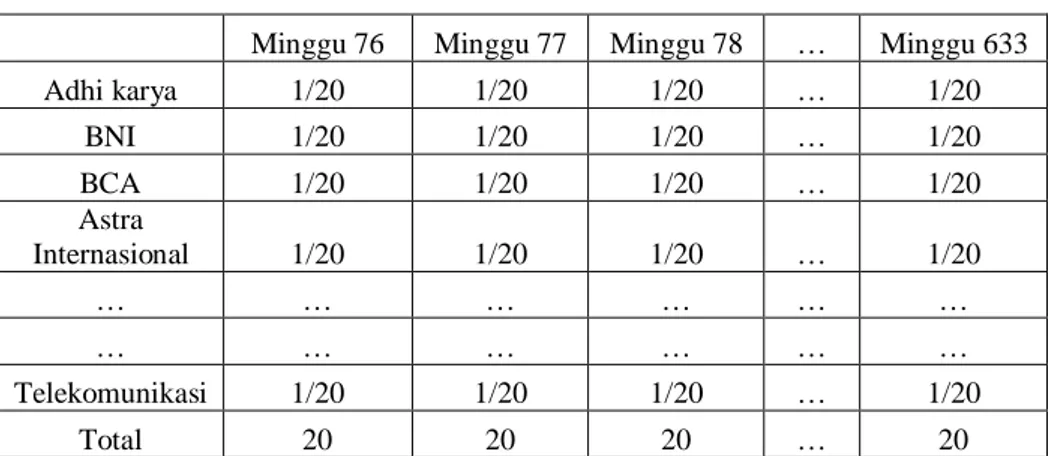

Tabel 3. Perhitungan EWP tanpa SVM

Tabel diatas menunjukan perhitungan EWP tanpa SVM, dimana bobot masing-masing saham nya diperoleh dengan (1/N) dengan N banyak data saham. Selanjutnya dalam menghitung return portofolio akan dihitung berdasarkan persamaan (2.8).

Tabel 4. bobot MV Weight Adhi karya 0 BNI 0 BCA 0.221588 Astra Internasional 0 Astra Agro 0.031337 BRI 0 … … … … Telekomunikasi 0.29435

Tabel diatas menunjukan bobot mv yang diperoleh dari menghitung nilai return, expected return, varian, dan membentuk matriks kovarian Setelah mendapatkan matriks kovariansi, bobot akan dihitung berdasarkan persamaan (2.14).

Minggu 76 Minggu 77 Minggu 78 … Minggu 633

Adhi karya 1/20 1/20 1/20 … 1/20 BNI 1/20 1/20 1/20 … 1/20 BCA 1/20 1/20 1/20 … 1/20 Astra Internasional 1/20 1/20 1/20 … 1/20 … … … … … … … … Telekomunikasi 1/20 1/20 1/20 … 1/20 Total 20 20 20 … 20

Tabel 5. Perhitungan SVM + MV

Prediksi

Minggu

76 Prediksi Minggu 77 Prediksi

Minggu 78 … Prediksi Minggu 633 Adhi karya -1 0 -1 0 -1 0 … -1 0 BNI -1 0 -1 0 -1 0 … -1 0 BCA -1 0 -1 0 -1 0 … 1 0.2215878 Astra In -1 0 -1 0 -1 0 … -1 0 Astra Agr 1 0.031337 -1 0 -1 0 … -1 0 BRI -1 0 -1 0 -1 0 … -1 0 … … … … … … … … Telkom 1 0.2943501 -1 0 -1 0 … -1 0

Table diatas menunjukkan perhitungan bobot SVM + MV, dimana bobot pada Tabel 4 masing-masing saham nya dimasukkan sesuai prediksi SVM. Selanjutnya dalam menghitung return portofolio akan dihitung berdasarkan persamaan (2.8).

4.2. Analasis Hasil Pengujian

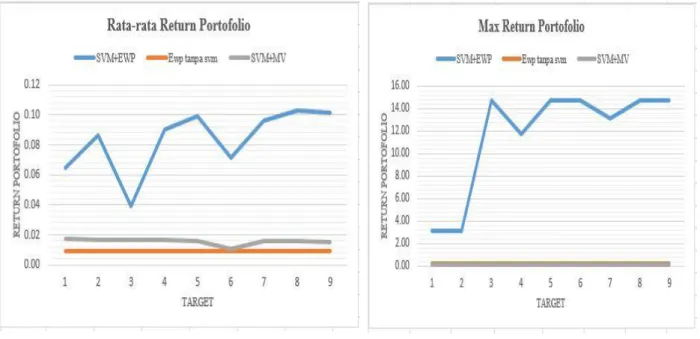

Berikut analisis dari hasil pengujian yang didapatkan dilihat pada gambar 2 nilai rata-rata return portofolio, metode SVM + EWP lebih baik dibandingkan dengan EWP tanpa SVM dan SVM + MV. Bahwa rata-rata return portofolio SVM + EWP nilai terbaik tercapai pada saat target 2%, walaupun dimana nilai return portofolio SVM + EWP cenderung turun pada saat target 1% dengan rata-rata return portofolio nya sebesar 0.03%. Dan pada saat target 1.5% nilai return portofolio perlahan naik dan turun di 22 atribut dengan nilai rata-rata return portofolio sebesar 0.07%. Kemudian saat target 2% nilai return perlahan-lahan cenderung naik dan menjadi portofolio terbaik dengan rata return portofolio sebesar 0.10%. Sedangkan untuk EWP tanpa SVM nilai rata-rata return portofolio cenderung berada pada nilai 0.01% dan SVM + MV nilai rata-rata-rata-rata return portofolio cenderung berada pada nilai 0.02%. Kemudian pada gambar 3 nilai maximum return portofolio yang didapat SVM + MV sebesar 14.71%, dan EWP tanpa EWP sebesar 0.27%, sedangkan SVM + MV sebesar 0.12%.

Berikut merupakan hasil pengujian yang dilakukan pada Tugas Akhir ini.

Gambar 2 Rata-rata Return Portofolio dengan target 1%, Gambar 3 Maximum Return Portofolio 1.5%, 2% dengan 15 Atribut, 20 Atribut, 22 Atribut

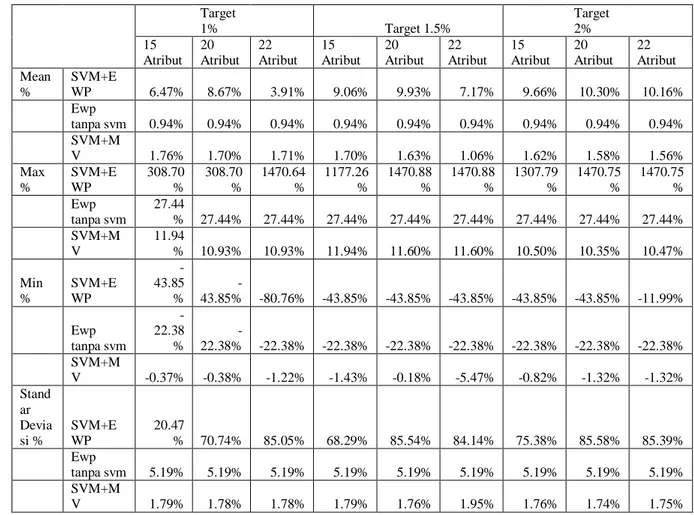

Tabel 6. Statistik perhitungan return portofolio

Tabel diatas menunjukan statistika dari perhitungan return portofolio. Hasil statistika ini digunakan untuk perbandingan hasil nilai mean, maximum, minimum, standar deviasi dari algoritma SVM + EWP, EWP tanpa SVM, dan SVM + MV. Dengan target 1%, 1.5%, 2% dan memiliki atribut inputan SVM masing-masing 15 Atribut, 20 Atribut, 22 Atribut. Yang dimana nilai mean, max, min, standar deviasi terbesar terdapat pada algoritma SVM + EWP.

5. Kesimpulan

Dari hasil algoritma yang telah dilakukan, rata-rata return portofolio tertinggi dicapai oleh SVM + EWP dengan nilai 10.30% per minggu, EWP dengan nilai 0.94% per minggu, SVM + MV dengan nilai 1.76% per minggu, dari hal itu dapat dilihat hasil kinerja algoritma SVM + EWP memberikan hasil yang cukup baik. Dan dengan penerapan banyak target sangat berpengaruh terhadap nilai return portofolio.

Target 1% Target 1.5% Target 2% 15 Atribut 20 Atribut 22 Atribut 15 Atribut 20 Atribut 22 Atribut 15 Atribut 20 Atribut 22 Atribut Mean % SVM+E WP 6.47% 8.67% 3.91% 9.06% 9.93% 7.17% 9.66% 10.30% 10.16% Ewp tanpa svm 0.94% 0.94% 0.94% 0.94% 0.94% 0.94% 0.94% 0.94% 0.94% SVM+M V 1.76% 1.70% 1.71% 1.70% 1.63% 1.06% 1.62% 1.58% 1.56% Max % SVM+E WP 308.70 % 308.70 % 1470.64 % 1177.26 % 1470.88 % 1470.88 % 1307.79 % 1470.75 % 1470.75 % Ewp tanpa svm 27.44 % 27.44% 27.44% 27.44% 27.44% 27.44% 27.44% 27.44% 27.44% SVM+M V 11.94 % 10.93% 10.93% 11.94% 11.60% 11.60% 10.50% 10.35% 10.47% Min % SVM+E WP -43.85 % -43.85% -80.76% -43.85% -43.85% -43.85% -43.85% -43.85% -11.99% Ewp tanpa svm -22.38 % -22.38% -22.38% -22.38% -22.38% -22.38% -22.38% -22.38% -22.38% SVM+M V -0.37% -0.38% -1.22% -1.43% -0.18% -5.47% -0.82% -1.32% -1.32% Stand ar Devia si % SVM+E WP 20.47 % 70.74% 85.05% 68.29% 85.54% 84.14% 75.38% 85.58% 85.39% Ewp tanpa svm 5.19% 5.19% 5.19% 5.19% 5.19% 5.19% 5.19% 5.19% 5.19% SVM+M V 1.79% 1.78% 1.78% 1.79% 1.76% 1.95% 1.76% 1.74% 1.75%

Daftar Pustaka

[1] Herlianto, Didit. (2013), Manajemen Investasi Plus Jurus Mendeteksi Investasi Bodong. Gosyen Publishing.

[2] Markowitz, H. (1952). Portfolio selection. The Journal of Finance, 7, 77–91.

[3] Vapnik V.N., (1999) “The Nature of Statistical Learning Theory”, 2nd edition, Springer-Verlag, New York Berlin Heidelberg.

[4] Huanga Wei, Nakamoria Yoshiteru, Wangb Shou-Yang.2005. Forecasting stock market movement direction

[5] Paiva Dias Felipe., Cardoso Tom´as Nogueira Rodrigo, Hanaoka Peixoto Gustavo., Duarte Moreira Wendel. 2018.

Decision-Making for Financial Trading: A Fusion Approach of Machine Learning and Portfolio Selection. Expert Systems with Application.

[6] Capinsky, M., & Zastawniak, T. (2003). Mathematics for Finance: An Introduction to Financial Engineering. London: SpringerVerlag.

[7] Levy, Haim and Levy, Moshe. (2013).The benefits of differential variance-based constraints in portfolio Optimization. European Journal of Operational Research.