Laporan Ekonomi Keuangan Mingguan / Weekly Report

1

DAN

10 s.d. 16 Februari 2020

I. Pasar Global

Pasar Saham.Wall Street kembali menguat pada perdagangan saham pekan lalu (14/2). Indeks Dow Jones ditutup menguat 295,59 poin atau 1,02

persen ke level 29.398,08. Hal yang sama juga terjadi di indeks S&P 500 yang menguat 52,45 poin atau 1,58 persen ke level 3.380,16, dan indeks Nasdaq yang menguat 210,67 poin atau 2,21 persen ke level 9.731,18. Sepanjang pekan lalu, penguatan bursa saham Amerika Serikat (AS) dipengaruhi utamanya oleh positifnya rilis data ekonomi AS.

Investor di bursa saham AS melakukan aksi beli setelah beberapa rilis data ekonomi menunjukkan angka menggembirakan. Pertama, indeks manufaktur PMI periode Januari 2020 berada pada level 50,9. Angka tersebut di atas perkiraan analis yang sebesar 48,5. Indeks dengan angka di atas 50 menunjukkan bahwa kondisi manufaktur AS sedang mengalami ekspansi, yang mana merupakan ekspansi pertama dalam 6 bulan terakhir.

Kedua, penjualan ritel berada pada level 0,3, sedikit lebih tinggi dibandingkan dengan bulan sebelumnya. Investor melihat hal tersebut sebagai hal yang positif di tengah ketidakpastian perekonomian. Di samping itu, sebanyak 72 persen dari 77 persen emiten yang telah melaporkan kinerjanya di S&P 500 mencetak kinerja positif di atas ekspektasi pasar.

Dan terakhir, pada pekan lalu Gubernur the Fed memberikan pernyataan mengenai laporan kebijakan the Fed di acara semi-annual meeting di hadapan

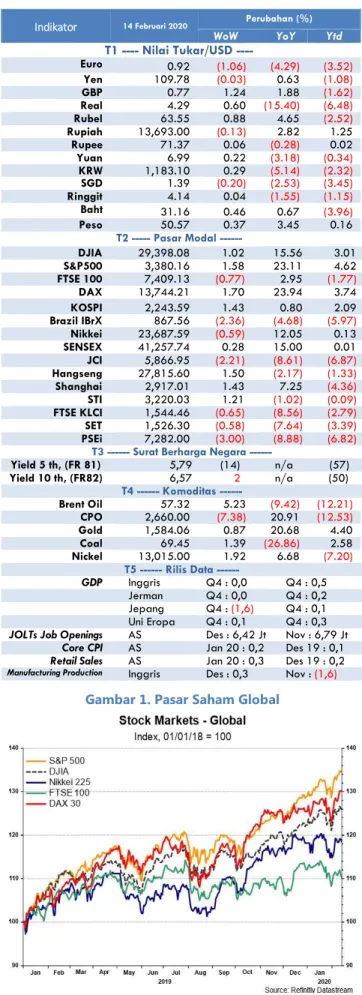

Indikator 14 Februari 2020 Perubahan (%) WoW YoY Ytd T1 Nilai Tukar/USD ----Euro 0.92 (1.06) (4.29) (3.52) Yen 109.78 (0.03) 0.63 (1.08) GBP 0.77 1.24 1.88 (1.62) Real 4.29 0.60 (15.40) (6.48) Rubel 63.55 0.88 4.65 (2.52) Rupiah 13,693.00 (0.13) 2.82 1.25 Rupee 71.37 0.06 (0.28) 0.02 Yuan 6.99 0.22 (3.18) (0.34) KRW 1,183.10 0.29 (5.14) (2.32) SGD 1.39 (0.20) (2.53) (3.45) Ringgit 4.14 0.04 (1.55) (1.15) Baht 31.16 0.46 0.67 (3.96) Peso 50.57 0.37 3.45 0.16 T2 --- Pasar Modal ---DJIA 29,398.08 1.02 15.56 3.01 S&P500 3,380.16 1.58 23.11 4.62 FTSE 100 7,409.13 (0.77) 2.95 (1.77) DAX 13,744.21 1.70 23.94 3.74 KOSPI 2,243.59 1.43 0.80 2.09 Brazil IBrX 867.56 (2.36) (4.68) (5.97) Nikkei 23,687.59 (0.59) 12.05 0.13 SENSEX 41,257.74 0.28 15.00 0.01 JCI 5,866.95 (2.21) (8.61) (6.87) Hangseng 27,815.60 1.50 (2.17) (1.33) Shanghai 2,917.01 1.43 7.25 (4.36) STI 3,220.03 1.21 (1.02) (0.09) FTSE KLCI 1,544.46 (0.65) (8.56) (2.79) SET 1,526.30 (0.58) (7.64) (3.39) PSEi 7,282.00 (3.00) (8.88) (6.82) T3 --- Surat Berharga Negara ---

Yield 5 th, (FR 81) 5,79 (14) n/a (57) Yield 10 th, (FR82) 6,57 2 n/a (50) T4 Komoditas ---Brent Oil 57.32 5.23 (9.42) (12.21) CPO 2,660.00 (7.38) 20.91 (12.53) Gold 1,584.06 0.87 20.68 4.40 Coal 69.45 1.39 (26.86) 2.58 Nickel 13,015.00 1.92 6.68 (7.20) T5 Rilis Data ---GDP Inggris Q4 : 0,0 Q4 : 0,5 Jerman Q4 : 0,0 Q4 : 0,2 Jepang Q4 : (1,6) Q4 : 0,1 Uni Eropa Q4 : 0,1 Q4 : 0,3

JOLTs Job Openings AS Des : 6,42 Jt Nov : 6,79 Jt

Core CPI AS Jan 20 : 0,2 Des 19 : 0,1

Retail Sales AS Jan 20 : 0,3 Des 19 : 0,2

Manufacturing Production Inggris Des : 0,3 Nov : (1,6)

Highlight Minggu Ini

Bursa saham AS pada perdagangan pekan lalu menguat. Penguatan Wall Street dipengaruhi utamanya oleh positifnya rilis data ekonomi Amerika Serikat (AS), terutama indeks manufaktur. Selain itu, pidato gubernur the Fed pada acara semi-annual meeting di hadapan kongres menyatakan bahwa tekanan terhadap perekonomian global semakin berkurang. Hal tersebut memicu aksi beli di Bursa saham AS.

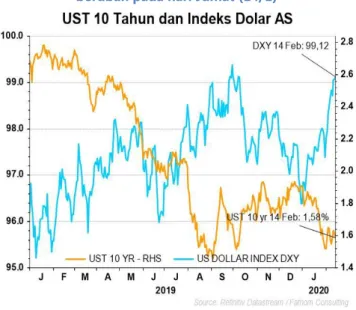

Indeks dolar AS tercatat menguat sebesar 0,45 persen ke level 99,12, sementara yield US Treasury tenor 10 tahun tidak bergerak di level 1,58 persen. Rilis beberapa data ekonomi yang positif menjadi pendorong optimisme investor. Namun di sisi lain, kekhawatiran terhadap vírus corona belum sepenuhnya mereda.

Harga minyak Brent kontrak berjangka acuan global berbalik menguat signifikan 5,23 persen ke level US$57,32 per barel. Rencana pemangkasan produksi oleh OPEC+ dengan total 2,3 juta barel per hari disinyalir menjadi salah satu pendorong penguatan harga minyak pekan lalu.

Dari pasar keuangan domestik, IHSG melemah 2,21 persen ke level 5.866,95 secara mingguan dengan investor non residen mencatatkan

net buy sebesar Rp723,86 miliar dalam sepekan, yield SUN seri

benchmark bergerak bervariasi, Yield SUN tenor 5 dan 15 tahun mengalami penurunan sebesar 14 dan 4 bps, sedangkan tenor 10 tahun naik sebesar 2 bps dan tenor 20 tahun tetap. Sementara itu, nilai tukar rupiah melemah sebesar 0,13 persen terhadap dolar AS ke level Rp13.693.

Meningkatnya optimisme perbaikan ekonomi global diperkirakan berdampak pada peningkatan aliran modal asing ke negara berkembang, termasuk Indonesia. Selain itu, masih terjaganya keyakinan investor terhadap prospek perekonomian domestik dan menariknya investasi aset keuangan domestik juga turut mendorong tingginya aliran masuk modal asing ke Indonesia. Dengan perkembangan tersebut, kinerja transaksi modal dan finansial pada tahun 2020 diperkirakan akan tetap mencatat surplus tinggi, terutama asa akan ditunjang oleh meningkatnya aliran masuk dalam bentuk investasi langsung dan investasi portofolio.

Laporan Ekonomi Keuangan Mingguan / Weekly Report

2

KEMENTERIAN KEUANGAN

BADAN KEBIJAKAN FISKAL

Gambar 4. Slope US Yield curve dan Resesi Gambar 2. Yield treasury AS tenor 10 tahun relatif tidak

berubah pada hari Jumat (14/1)

anggota kongres AS. Powell menyatakan bahwa tekanan perekonomian yang bersumber dari perang dagang AS-Tiongkok telah berkurang. Namun, Powell secara khusus juga menyatakan bahwa penyebaran virus corona akan membayangi perekonomian global di tahun 2020. Untuk itu, the Fed akan menaruh perhatian serius terhadap virus tersebut, meskipun dia menepis dugaan bahwa the Fed akan melakukan pemangkasan suku bunga tahun ini.

Dari kawasan Eropa, bursa saham FTSE 100 Inggris melemah sedangkan bursa saham DAX Jerman kembali menguat pada perdagangan pekan lalu.

Pada penutupan perdagangan saham pekan lalu (14/2), bursa saham Inggris FTSE 100 Inggris melemah sebesar 57,57 poin atau 0,77 persen ke level 7.409,13 dibandingkan perdagangan pada pekan sebelumnya. Pelemahan ini disebabkan salah satunya oleh melemahnya saham-saham blue chips energi seperti Centrica yang harga sahamnya pada pekan lalu sempat melemah sebesar 15,29 persen.

Berbeda dengan yang terjadi di Inggris, bursa saham DAX Jerman pada pekan lalu masih menguat sebesar 230,39 atau 1,70 persen ke level 13.744,20. Penguatan ini didorong oleh positifnya harga saham blue chips perusahaan telekomunikasi Deutsche Telekom dan perusahaan perbankan Deutsche Bank yang masing-masing sahamnya sempat menguat sebesar 3,94 persen dan 2,93 persen. Penguatan emiten-emiten blue chips tersebut berhasil membawa bursa saham Jerman ke zona hijau.

Dari kawasan Asia, mayoritas indeks saham di bursa utama kawasan Asia ditutup menguat, kecuali indeks Nikkei Jepang. Pada perdagangan pekan

lalu, indeks Nikkei Jepang melemah 0,59 persen ke level 23.687,59, indeks Hangseng Hong Kong menguat dalam sebesar 1,50 persen ke 27.815,60, indeks Kospi Korea menguat 1,43 persen ke level 2.243,59, indeks STI Singapura menguat sebesar 1,21 persen ke level 3.220,03, dan indeks Shanghai Tiongkok menguat 1,43 persen ke level 2.917,01.

Penguatan di mayoritas bursa saham kawasan Asia dipengaruhi oleh meredanya kekhawatiran investor terhadap penyebaran virus corona. Meskipun belum ditemukan obatnya, para investor cukup yakin bahwa dampak virus corona terhadap perekonomian kawasan Asia dapat diantisipasi. Keyakinan ini diperkuat oleh stimulus yang diberikan oleh Pemerintah Tiongkok untuk mengurangi dampak yang ditimbulkan virus tersebut di perekonomian Tiongkok.

Pasar Uang. Indeks dolar AS berada pada level 99,12 pada akhir perdagangan pekan lalu (14/2) atau menguat sebesar 0,45 persen dalam sepekan terhadap enam mata uang utama dunia dari posisi 98,68 pada akhir pekan sebelumnya (7/2). Permintaan mata uang AS sebagai aset safe haven meningkat seiring kekhawatiran investor akan perlambatan ekonomi global akibat mewabahnya virus corona di Tiongkok. Selain itu, menguatnya indeks dollar AS didorong oleh rilis data ekonomi AS yang stabil serta laporan laba beberapa perusahaan besar yang melebihi ekspektasi. Departemen Tenaga Kerja AS melaporkan bahwa indeks harga konsumen inti atau coreCPI AS bulan Januari 2020 naik 0,2 persen (mom), lebih tinggi dibandingkan ekpektasi analis sebelumnya sebesar 0,1 persen. Sementara, indeks harga konsumen AS naik 2,3 persen dibandingkan periode yang sama pada tahun sebelumnya. Di sisi lain, data penjualan ritel AS bulan Januari juga menunjukkan angka positif dengan tumbuh 0,3 persen (mom), melebihi pertumbuhan bulan sebelumnya sebesar 0,2 persen. Di tengah menguatnya dollar AS, mata uang lainnya seperti Euro melemah terhadap dollar AS dalam sepekan setelah angka PDB Jerman, ekonomi terbesar zona euro, menunjukkan pertumbuhan kuartalan yang stagnan pada kuartal IV-2019 sementara PDB kawasan Euro pada kuartal IV-2019 hanya tumbuh 0,9 persen (yoy) lebih rendah dibandingkan pertumbuhan periode sebelumnya yang sebesar 1,2 persen (yoy).

Gambar 3. Fed Balance Sheet dan government bond yields

Laporan Ekonomi Keuangan Mingguan / Weekly Report

3

Gambar 6. Semua harga hard commodities yang diamati menguat secara mingguan

Gambar 5. Harga minyak mentah Brent, minyak mentah WTI, dan batubara ICE Newcastle menguat secara

mingguan

Pasar Obligasi. Yield US Treasury tenor 10 tahun pada akhir pekan lalu (14/2) ditutup di level 1,58 persen atau tidak bergerak bila dibandingkan penutupan pekan sebelumnya. Beberapa sentimen positif yang

mempengaruhi pergerakan Yield US Treasury tenor 10 tahun pada pekan lalu adalah rilis beberapa data ekonomi, seperti naiknya indeks manufaktur, dan meredanya kekhawatiran terhadap virus corona.

Namun di sisi lain, data penjualan ritel inti bulan Januari cukup mengecewakan para investor. Bila dibandingkan dengan periode sebelumnya, penjualan ritel inti periode ini tidak berubah atau tetap berada pada angka 0,3 persen. Selain itu, data penjualan toko pakaian juga menunjukkan angka yang mengecewakan. Dari data yang dirilis, investor mencermati telah terjadi koreksi bulanan terbesar sejak 2009 pada penjualan pakaian.

Pasar Komoditas. Harga minyak Brent kontrak berjangka acuan global berbalik menguat pada perdagangan pekan lalu. Setelah lima pekan

berturut-turut harga minyak mentah dunia terus melemah, pada perdagangan pekan lalu harga minyak Brent ditutup menguat 5,23 persen di level US$57,32 per barel. Penguatan minyak mentah dunia ini terjadi setelah kekhawatiran terhadap penyebaran virus corona mereda. Meredanya kekhawatiran ini terjadi setelah Pemerintah Tiongkok mengeluarkan pernyataan bahwa negara tersebut akan memberikan stimulus untuk mengurangi dampak virus corona terhadap perekonomian.

Selanjutnya, investor di pasar komoditas juga semakin optimis bahwa harga minyak mentah dunia akan kembali naik. Hal tersebut didukung oleh rencana OPEC+ yang akan kembali memangkas produksi hingga total 2,3 juta barel per hari di tahun 2020 untuk menjaga harga minyak tetap stabil. Rencananya, keputusan tersebut akan segera dibicarakan oleh OPEC+ dalam pertemuan yang akan dihelat awal Maret mendatang.

Harga komoditas batu bara ICE Newcastle pada pekan lalu (14/2) ditutup menguat 1,39 persen ke level US$69,45 per metriks ton dibandingkan

dengan penutupan pekan sebelumnya di level US$68,50 per metriks ton. Penguatan harga batu bara pekan lalu dipengaruhi oleh semakin menipisnya stok batu bara di beberapa pelabuhan Tiongkok. Data Refinitiv menunjukkan stok batu bara di pelabuhan utama Qinhuangdao per 7 Februari 2020 sebesar 3,9 juta ton. Angka tersebut lebih rendah jika dibandingkan dengan periode yang sama tahun lalu yang mencapai 5,19 juta ton. Selain itu, impor batu bara Tiongkok pada 12 hari pertama bulan Februari juga mengalami kenaikan dibanding periode yang sama tahun lalu. Pada periode tersebut, aktivitas bongkar muat batu bara Tiongkok mencapai 6,8 juta ton. Artinya aktivitas bongkar muat komoditas batu bara per harinya mencapai 566.000 ton. Jumlah tersebut masih lebih tinggi dibanding periode yang sama tahun lalu yang hanya sebesar 517.000 ton per hari. Reuters melaporkan sampai saat ini sudah ada 47 kapal kargo yang bersiap membongkar muatannya dan ada 90 lainnya yang masih berada dalam perjalanan menuju Tiongkok.

Dari dalam negeri, merebaknya ancaman virus corona (Covid-19) belum memberikan dampak signifikan pada sektor tambang Indonesia, terutama komoditas batu bara. Direktur Jenderal Minyak dan Batu bara (Minerba), Kementerian ESDM, Bambang Gatot Ariyono menyebutkan meskipun Tiongkok merupakan tujuan ekspor terbesar batu bara Indonesia, seluruh aktivitas investasi maupun operasional komoditas batu bara ke negeri tersebut masih berjalan Hal ini dikarenakan wabah corona yang masih relatif singkat dan mayoritas ekspor batu bara selama ini masih dijadikan sebagai kebutuhan energi pembangkit, bukan hanya barang industri. Akan tetapi, jika penyebaran Covid-19 berlangsung dalam waktu lama, Bambang mengatakan kemungkinan akan memberikan sentimen negatif pada kelangsungan ekspor batu bara Indonesia.

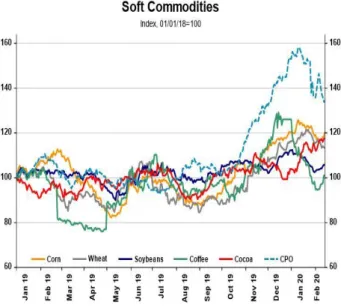

Gambar 7. Selain harga gandum dan CPO, harga soft commodities menguat secara mingguan

Laporan Ekonomi Keuangan Mingguan / Weekly Report

4

KEMENTERIAN KEUANGAN

BADAN KEBIJAKAN FISKAL

Dari komoditas CPO, harga CPO berjangka kontrak acuan di Bursa Malaysia Derivatives Exchange pekan lalu melemah sebesar 7,38 persen. Pekan lalu, harga CPO ditutup turun ke level 2.660 Ringgit/ton pada

Jumat (14/2) dari penutupan pekan sebelumnya di level 2.872 Ringgit/ton. Pelemahan harga CPO pekan lalu terutama tertekan oleh wabah virus corona. Ketika wabah tersebut semakin meluas, maka permintaan minyak nabati dari Tiongkok yang merupakan pembeli nabati terbesar kedua akan menurun. Selain itu, impor minyak nabati India pada bulan Januari turun 6 persen (mtm) menjadi 1,2 juta ton. Hal ini juga menjadi faktor pemberat lain dari sisi permintaan di mana India sebagai pembeli terbesar minyak nabati, pada awal Januari lalu memberlakukan larangan untuk mengimpor minyak sawit olahan. Di sisi lain, data Dewan Minyak Sawit Malaysia menyebutkan ekspor Malaysia pada bulan Januari 2020 anjlok lebih dari 13 persen. Sementara menurut survei yang dilakukan oleh kargo surveyor, ekspor Malaysia pada 10 hari pertama bulan Februari diperkirakan turun 20-29,4 persen dibanding dengan periode yang sama bulan lalu.

II. Pasar Keuangan Domestik

IHSG kembali melemah 2,21 persen pada perdagangan minggu lalu ke level 5.866,95 dan diperdagangkan di kisaran 5.843,43 –

5.996,4. Investor non residen mencatatkan net buy pada perdagangan pekan lalu, dengan total mencapai Rp723,86 miliar dan tercatat beli bersih sebesar Rp863,37 miliar secara mtd dan Rp895,96 miliar secara ytd. Nilai rata-rata transaksi perdagangan harian selama sepekan terpantau turun dari level Rp6,87 triliun ke Rp6,22 triliun pada pekan lalu.

Dari pasar SBN, yield SUN seri benchmark pada Jumat (14/2) bergerak bervariasi dibandingkan posisi Jumat (7/2). Yield SUN tenor 5 dan 15 tahun mengalami penurunan sebesar 14 dan 4 bps, sedangkan tenor 10 tahun naik sebesar 2 bps dan tenor 20 tahun tetap. Berdasarkan data setelmen BI tanggal 12 Februari 2020, kepemilikan investor non residen secara nominal naik Rp22 miliar (0,02 persen) dibandingkan posisi Jumat (7/2), dari Rp1.065,52 triliun (38,98 persen) ke Rp1.065,74 (38,04 persen).

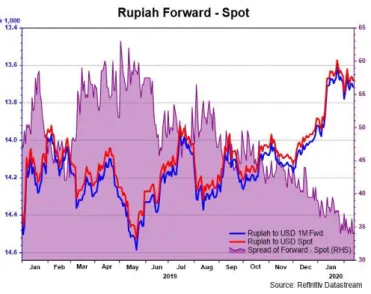

Nilai tukar Rupiah melemah sebesar 0,13 persen pada sepekan lalu di level 13.693 per US$. Secara year to date Rupiah masih tercatat menguat sebesar 1,25 persen. Tekanan terhadap nilai tukar Rupiah relatif menurun selama sepekan lalu, sebagaimana tercermin dari perkembangan spread harian antara nilai spot dan non deliverable forward 1 bulan yang bergerak dalam rentang Rp31 sampai Rp57 per US$, lebih rendah dibanding spread Rp3 sampai Rp117 per US$ pada pekan sebelumnya. Pekan lalu, Rupiah diperdagangkan di kisaran 13.655 – 13.725 per US$. Secara ytd, rata-rata penutupan harian Rupiah berada di level Rp13.717 per US$.

III. Perekonomian Internasional

Dari kawasan AS, rilis Indeks Harga Konsumen Inti (Core CPI) naik 0,2 persen pada bulan Januari setelah catatan 0,1 persen pada Desember 2019. Angka ini sesuai dengan prediksi. Kenaikan harga tiket pesawat, perawatan kesehatan, rekreasi dan pendidikan menjadi faktor utama kenaikan angka inflasi ini.

Lowongan pekerjaan AS bulan Desember 2019 turun dalam dua bulan berturut-turut dan mencapai level terendah dalam dua tahun. Menurut hasil survei JOLTS, lowongan pekerjaan AS turun 364.000 menjadi 6,42 juta. Penurunan lowongan kerja tersebut terkonsentrasi di sektor swasta, industri transportasi, pergudangan, dan utilitas, real estat, sewa dan leasing, dan sektor jasa pendidikan.

Gambar 9. Tekanan terhadap rupiah lebih relatif tidak berubah dibanding pekan sebelumnya

Gambar 8. Pasar Keuangan Indonesia sepekan: Rupiah

tetap, IHSG melemah, dan yield SBN seri benchmark

tidak berubah

Gambar 10. Selain mata uang Indonesia dan Malaysia yang tidak berubah, nilai tukar mata uang Asia lainnya menguat

Laporan Ekonomi Keuangan Mingguan / Weekly Report

5

KEMENTERIAN KEUANGAN

BADAN KEBIJAKAN FISKAL

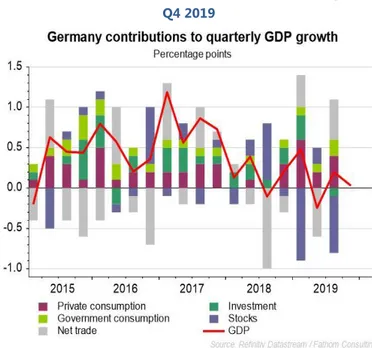

Gambar 12.Ekonomi Jerman relatif tidak berubah pada Q4 2019

Gambar 13. Data awal pertumbuhan GDP Jepang tercatat -1,6 persen qoq pada kuartal IV 2019

Dari kawasan Eropa, Kantor Statistik Nasional Inggris (ONS) melaporkan

pertumbuhan ekonomi Inggris pada kuartal IV-2019 sebesar 0 persen. ONS mencatat manufaktur Inggris sendiri mengalami kontraksi 0,8 persen pada periode Oktober hingga Desember 2019 lalu. Semua tak lepas dari ketidakpastian ekonomi seiring dinamika yang mengiringi Brexit.

Sementara itu, rilis awal pertumbuhan ekonomi Jerman mencatat pertumbuhan GDP sebesar 0,0 persen pada kuartal-IV 2019, berbanding 0,2 persen pada kuartal sebelumnya. Kinerja industri berorientasi ekspor terus membebani pertumbuhan ekonomi Jerman. Sebagai negara yang berorientasi ekspor, dampak negatif perang dagang dan ketidakpastian ekonomi global lainnya berpengaruh signifikan bagi Jerman.

Dari kawasan Asia Pasifik, Jepang merilis data awal pertumbuhan GDP yang

tercatat turun 1,6 persen pada kuartal IV-2019, jauh dibawah prediksi pasar sebesar minus 0,9 persen dan catatan 0,1 persen pada kuartal III-2019. Kinerja perekonomian pada tiga bulan penutup 2019 itu merupakan yang terburuk untuk lebih dari lima tahun terakhir. Secara tahunan, tercatat pertumbuhan ekonomi sepanjang 2019 sebesar minus 6,3 persen, lebih rendah dari perkiraan minus 3,7 persen dan catatan sepanjang 2018 sebesar 0,5 persen. Berdasarkan keterangan pemerintah Jepang, pelemahan terjadi lantaran kenaikan tarif pajak dan terpaan topan. Sebelumnya, ekonomi Jepang mengalami ekspansi selama empat kuartal berturut-turut.

Sementara itu, Bank Sentral Selandia Baru (RBNZ) memutuskan mempertahankan suku bunga utama pada rekor terendah 1 persen sesuai dengan perkiraan analis. Angka ini bertahan sejak Agustus 2019.

IV. Perekonomian Domestik

Bank Indonesia (BI) mencatat Neraca Pembayaran Indonesia (NPI) kuartal keempat 2019 surplus sebesar US$4,3 miliar. Realisasi tersebut tercatat jauh lebih baik dibandingkan kuartal sebelumnya yang defisit US$46 juta. Surplus NPI tersebut terutama ditopang oleh surplus transaksi modal dan finansial yang meningkat serta defisit transaksi berjalan yang tetap terkendali. Surplus transaksi modal dan finansial pada triwulan IV-2019 tercatat sebesar US$12,4 miliar, lebih tinggi dari surplus pada triwulan sebelumnya sebesar US$7,4 miliar. Defisit neraca transaksi berjalan pada triwulan IV-2019 tercatat sebesar US$8,1 miliar (2,84 persen dari PDB), ditopang oleh surplus neraca perdagangan non-migas yang meningkat.

Bank Indonesia (BI) juga merilis hasil Survei Harga Properti Residensial (IHPR) Triwulan IV–2019 yang tumbuh 0,3 persen (qtq), lebih lebih rendah dibandingkan 0,5 persen (qtq) pada triwulan sebelumnya. Pada triwulan I-2020, pertumbuhan IHPR diprakirakan meningkat terbatas menjadi 0,43 persen (qtq). Di tengah kenaikan harga yang terbatas, penjualan properti residensial pada triwulan IV-2019 mengalami penurunan. Hasil survei harga properti residensial mengindikasikan penjualan properti residensial kembali turun 16,33 persen (qtq), setelah triwulan sebelumnya tumbuh 16,18 persen (qtq). Penurunan penjualan rumah tersebut terjadi pada seluruh tipe rumah. Lembaga pemeringkat internasional, Moody’s Investor Service (Moody’s), mempertahankan peringkat sovereign credit rating Indonesia pada level Baa2 atau outlook stabil (Investment Grade) pada 10 Februari 2020. Peringkat tersebut diberikan Moody's untuk surat utang jangka panjang dalam denominasi rupiah maupun mata uang asing. Selain itu, Moody's juga mempertahankan peringkat MTN senior tanpa jaminan pada level Baa2. Menurut Moody’s, faktor kunci yang mendukung keputusan tersebut adalah pertumbuhan ekonomi Indonesia yang kuat dan stabil serta rendahnya beban utang pemerintah, yang dijaga melalui konsistensi disiplin fiskal dan penekanan pada stabilitas makroekonomi.

Gambar 11. Lowongan pekerjaan AS turun 364.000 menjadi 6,42 juta pada Desember 2019

Laporan Ekonomi Keuangan Mingguan / Weekly Report

6

KEMENTERIAN KEUANGAN

BADAN KEBIJAKAN FISKAL

turunnya impor minyak sejalan dengan kebijakan pengendalian impor seperti program B20, B30 maupun B50 yang sejalan dengan program pemerintah untuk sedikit demi sedikit menggantikan solar dengan Biodiesel. CAD kita sebaiknya diupayakan berada di bawah 3 persen, terus diusahakan untuk menuju ke 2,5 persen dari PDB.

Kita harus usahakan dalam jangka menengah dan panjang, kita harus membuat reformasi struktural, di mana CAD bukan tidak boleh mengalami defisit. Hal ini dikarenakan impor pasti ada, seperti capital goods. Namun, CAD sebaiknya tidak lebih dari dua persen dari PDB. BI bersama pemerintah telah berkoordinasi dan melakukan reformasi struktural dalam rangka menurunkan defisit transaksi berjalan hingga 2,5 persen dari PDB pada tahun ini. Reformasi struktural yang dilakukan BI bersama pemerintah ialah mengendalikan impor, mendorong ekspor, dan mengembangkan pariwisata guna meningkatkan devisa negara dari sektor ini. Meski yang terakhir sulit direalisasikan akibat virus corona yang berdampak pada industri pariwisata kita.

Sementara dua faktor lainnya ialah kebijakan suku bunga the Fed dan inflasi dinilai aman. Kebijakan the Fed pada tahun 2020 diharapkan lebih lunak dibanding periode 2013-2019, sehingga dapat membantu situasi pendanaan di Indonesia. Kebijakan the Fed tersebut akan memengaruhi aliran modal masuk atau keluar Indonesia. Faktor lainnya yakni inflasi dimana selama empat tahun terakhir selalu terjaga dengan baik di kisaran 3 sampai 3,5 persen. Badan Pusat Statistik mencatat sepanjang 2019 terjadi inflasi sebesar 2,72 persen. Angka ini lebih rendah jika dibandingkan dengan inflasi periode 2018 sebesar 3,13 persen.

Melihat hal-hal positif tersebut, defisit transaksi berjalan tahun 2020 diperkirakan tetap terkendali dalam kisaran 2,5-3,0 persen PDB ditopang oleh prospek perbaikan ekonomi global sebagai dampak meredanya perang dagang antara AS dan Tiongkok, sehingga mendorong perbaikan pertumbuhan ekonomi di sejumlah negara maju dan berkembang yang lebih tinggi dibandingkan dengan perkiraan sebelumnya. Di sisi lain, strategi pengendalian impor yang ditempuh oleh pemerintah bersama Bank Indonesia melalui program substitusi impor migas dengan program B20, B30, bahkan B50, serta berbagai upaya untuk mendorong peningkatan ekspor, terutama produk manufaktur, dan peningkatan peran industri pariwisata paska penanganan virus corona oleh Indonesia yang dinilai berhasil oleh WHO, diperkirakan turut membantu mengurangi tekanan defisit transaksi berjalan.

Meningkatnya optimisme perbaikan ekonomi global diperkirakan berdampak pada menurunnya ketidakpastian pasar keuangan global paska meredanya perang dagang AS dan Tiongkok tersebut sehingga mendorong peningkatan aliran modal asing ke negara berkembang, termasuk Indonesia. Selain itu, masih terjaganya keyakinan investor terhadap prospek perekonomian domestik dan menariknya investasi aset keuangan domestik juga turut mendorong tingginya aliran masuk modal asing ke Indonesia. Dengan perkembangan tersebut, kinerja transaksi modal dan finansial pada tahun 2020 diperkirakan akan tetap mencatat surplus tinggi, terutama asa akan ditunjang oleh meningkatnya aliran masuk dalam bentuk investasi langsung dan investasi portofolio. (NAW)

Pengarah: Kepala Badan Kebijakan Fiskal Penanggung Jawab: Kepala Pusat Kebijakan Sektor

Keuangan

Penyusun: Kindy Rinaldy Syahrir, Alfan Mansur, Pipin

Prasetyono, Adya Asmara Muda, Nurul Fatimah, Indah Kurnia JE, Ari Nugroho

Tajuk: Kindy Rinaldy Syahrir

Sumber Data: Bloomberg, Reuters,

CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News

Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan. IMF dan World Bank telah

menutup

Spring Meeting

yang diselenggarakan

sepanjang minggu lalu. Para

pembuat kebijakan

menyampaikan pesan

mengenai kekhawatiran

yang bercampur dengan optimisme prospek ekonomi

ke depan. Para Menteri

Keuangan dunia mengakhiri pembicaraan di Washington

DC yang memadukan

kekhawatiran terhadap

keadaan ekonomi dunia yang bergerak melambat saat ini dengan keyakinan

akan segera pulih.

Pergeseran tren yang

menjauh dari pengetatan kebijakan moneter oleh

bank sentral, kebijakan

stimulus baru-baru ini di Tiongkok dan meredanya

ketegangan perdagangan

menjadi harapan bahwa perlambatan ekonomi akan berlangsung tidak terlalu lama meskipun tidak ada

yang memperkirakan

momentum

booming

baru.Rally

pasar saham yang kiniterjadi cukup mengundang optimisme tentang prospek pertumbuhan untuk berbalik

"menguat." Direktur

Pelaksana IMF Christine

Lagarde tetap

memperingatkan dunia

berada pada "saat yang

Tajuk Minggu Ini:

Menyongsong Membaiknya Balance of Payment Indonesia Tahun 2020

Ketika membaca laporan kuartalan World Bank Edisi Desember 2019, World Bank merilis perkiraan pertumbuhan ekonomi Indonesia yang diproyeksikan berada pada angka 5,1 persen pada 2020, suatu prospek pertumbuhan ekonomi domestik yang positif, ditambah kondisi ekonomi global yang mulai membaik. Hal tersebut menimbulkan asa akan kinerja Neraca Pembayaran Indonesia (Balance of Payment) tahun 2020 yang diperkirakan akan tetap dalam kondisi yang baik sejalan dengan prospek pertumbuhan ekonomi yang masih tumbuh di atas 5 persen.

Betapa tidak, dalam Laporan Neraca Pembayaran Indonesia (NPI) Realisasi Triwulan IV-2019 disebutkan bahwa Bank Indonesia mencatat Neraca Pembayaran Indonesia Q4-2019 surplus sebesar 4,3 miliar dolar AS, realisasinya membaik dibandingkan dengan triwulan sebelumnya yang mengalami defisit sebesar 46 juta dolar AS.

Kinerja NPI yang membaik juga ditopang oleh surplus transaksi modal dan finansial yang meningkat signifikan menjadi sebesar US$36,3 miliar dari US$25,2 miliar pada 2018, ditopang oleh aliran masuk modal berjangka panjang di tengah berlanjutnya ketidakpastian pasar keuangan global. Surplus NPI tersebut terutama ditopang oleh surplus transaksi modal dan finansial yang meningkat serta defisit transaksi berjalan yang tetap terkendali. Dengan perkembangan tersebut, posisi cadangan devisa pada akhir Desember 2019 mencapai US$129,2 miliar, atau meningkat dari September 2019 yang hanya US$124,3 miliar. Posisi cadangan devisa tersebut setara dengan pembiayaan 7,6 bulan impor atau 7,3 bulan impor dan pembayaran utang luar negeri pemerintah, serta berada di atas standar kecukupan internasional sebesar 3 bulan impor.

Surplus transaksi modal dan finansial mencapai US$12,4 miliar pada kuartal IV atau lebih tinggi dari kuartal sebelumnya US$7,4 miliar. Besarnya surplus didorong oleh tingginya arus masuk investasi portofolio yang bersumber dari penerbitan obligasi global, baik pemerintah maupun korporasi.

Selain itu, investasi lain juga mencatat surplus sejalan dengan penarikan simpanan bank di luar negeri oleh pelaku domestik dan bertambahnya penempatan dana non residen di bank dalam negeri. Hal itu mencerminkan tingginya kepercayaan investor terhadap prospek perekonomian domestik dan imbal hasil aset keuangan domestik yang tetap menarik.

Sementara, defisit neraca transaksi berjalan pada kuartal IV-2019 sebesar US$8,1 miliar (2,84 persen dari PDB). Hal tersebut dikarenakan surplus neraca perdagangan non-migas yang meningkat, terutama dipengaruhi oleh penurunan impor non-migas di tengah kinerja ekspor non-migas yang belum kuat. Di sisi lain, defisit neraca perdagangan migas meningkat sejalan dengan naiknya impor minyak untuk memenuhi tingginya permintaan di akhir tahun.

Secara keseluruhan, neraca pembayaran sepanjang tahun lalu surplus US$4,7 miliar atau membaik dari tahun sebelumnya yang defisit US$7,1 miliar. Defisit neraca transaksi berjalan sebesar US$30,4 miliar atau 2,72 persen dari PDB atau membaik dibandingkan kondisi tahun lalu, yaitu 2,94 persen. Perkembangan tersebut terutama ditunjang oleh neraca perdagangan barang yang mencatat surplus, berbeda dibandingkan dengan tahun sebelumnya yang mengalami defisit. Neraca perdagangan barang yang mencatat surplus dipengaruhi oleh surplus neraca perdagangan non-migas yang meningkat serta defisit neraca perdagangan migas yang menurun. Hal tersebut dipengaruhi oleh

Pengarah: Kepala Badan Kebijakan Fiskal

Penanggung Jawab: Kepala Pusat Kebijakan Sektor Keuangan

Penyusun: YG Nugroho Agung Wijoyo, Risyaf Fahreza, Indah Kurnia JE, Ari Nugroho, Zerah Aprial Pasimbong

Sumber Data: Bloomberg, Reuters, CNBC, The Street, Investing, WSJ, CNN Money, Channel News Asia, BBC, New York Times, BPS, Kontan, Kompas, Media Indonesia, Tempo, Antara News Dokumen ini disusun hanya sebatas sebagai informasi. Semua hal yang relevan telah dipertimbangkan untuk memastikan informasi ini benar, tetapi tidak ada jaminan bahwa informasi tersebut akurat dan lengkap serta tidak ada kewajiban yang timbul terhadap kerugian yang terjadi atas tindakan yang dilakukan dengan mendasarkan pada laporan ini. Hak cipta Badan Kebijakan Fiskal, Kementerian Keuangan.