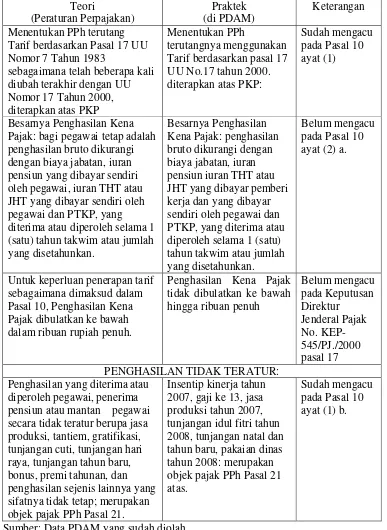

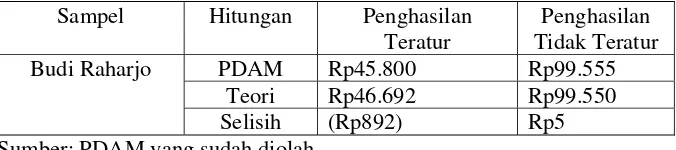

EVALUASI PENGHITUNGAN PAJAK PENGHASILAN PASAL 21 UNTUK PEGAWAI TETAP

Teks penuh

Gambar

Dokumen terkait

Laporan keuangan adalah tolak ukur dalam menilai kesehatan perusahaan.IAI (2009:2) menyatakan bahwa tujuan laporan keuangan adalah menyediakan informasi posisi

Penelitian ini bertujuan untuk (1) mengidentifikasi faktor-faktor pendorong terjadinya perubahan fungsi lahan di kelurahan tuatunu (2) menganalisis dampak perubahan fungsi

Dalam hal wajib pajak tidak memenuhi kewajiban perpajakannya sebagaimana dimaksud pada ayat (1) huruf b, yaitu dengan ditemukannya data baru dan/atau data yang semula belum

(3) Apabila pejabat Satuan Kerja Perangkat Daerah sebagaimana dimaksud pasal ini memandang perubahan anggaran dasar yang diajukan telah memenuhi persyaratan dan tidak

Hal ini diperoleh dengan menguji hipotesis penelitian yaitu: “Peningkatan kemampuan pemecahan masalah siswa yang diajarkan dengan model PBI lebih baik dari pada siswa

Tabel 1.3 yang menunjukaan bahwa terdapat beberapa harapan konsumen yang tidak sesuai dengan keadaan aktual yang terjadi misalnya pada poin satu dan empat, dimana konsumen mengeluh

Hal pertama adalah alasan para implementor untuk dapat melaksanakan implementasi, yakni Kepala Dinas merupakan inisiator dari Peraturan Daerah Nomor 3 Tahun 2013

Pendatang (Madura) begitu menguasai, padahal (Dayak) adalah tuan rumah. Begitu pula dalam migrasi atau memindahkan orang dan terbentuk pemukiman satu suku, biasanya