18

PENGASAPAN IKAN DENGAN ASAP CAIR LIMBAH

PERTANIAN

Fronthea Swastawati

Fakultas Perikanan dan Ilmu Kelautan Universitas Diponegoro Semarang E-mail: [email protected]

Diterima 22 April 2011/Disetujui 9 Juni 2011

Abstract: 7KH REMHFWLYH RI WKLV UHVHDUFK LV WR DVVHVV IHDVLELOLW\ VWXG\ RI VPRNLQJ ¿VK EXVVLQHV ZLWK OLTXLG VPRNH DJULFXOWXUH ZDVWH DV RQH RI WKH DOWHUQDWLYH VXEVWLWXWH WR WUDGLWLRQDO VPRNLQJ LQGXVWULHV ZKLFK KDYH VRPH ZHDNQHVHV LQ WHUP RI VDIHW\ DQG HQYLURPHQWDO 7KH 0HWKRG XVHG ZDV GHVFULSWLRQ FDVH VWXG\ ZLWK TXHVWLRQQDLUH DV LQVWUXPHQW WR REWDLQ GDWD (VWLPDWLRQ PRGHO RI GRXEOH UHJUHVVLRQ DQDO\VLV ZDV DSSOLHG WR LQWHUSUHWDWH WKH UHVXOWV 7KH SURGXFWLRQ OLTXLG RI VPRNHG XVLQJ DJULFXOWXUH ZDVWH ZHUH IHDVLEOH YDOXHV 139 RI

,55 DQG 33 \HDU :KHUHDV &DW¿VK 6NLSMDFN DQG 6WLQJUD\ VPRNHG ¿VK YDOXHV RI 139

,55 33 139 ,55 33 139 ,55 33

UHVSHFWLYHO\ 7KH SURGXFWLRQ RI OLTXLG VPRNHG DJULFXOWXUH ZDVWH DQG VPRNHG ¿VK XVLQJ OLTXLG VPRNHG DJULFXOWXUH ZDVWH ZHUH DV LW SURGXFH IHDVLEOH H[FHOOHQFH VDIHW\ SURGXFW DQG DFFHSWDEOH WR FRQVXPHUV DQG DOVR SUR¿WDEOH %UHDN (YHQW 3RLQW DOVR FRXOG EH UHDFKHG LQ D VKRUW SHULRG RI WLPH

Keywords : feasiblity study, liquid smoked, agriculture waste

Ikan asap merupakan salah satu produk olahan yang digemari konsumen baik di Indonesia maupun di man-canegara karena rasanya yang khas dan aroma yang VHGDS VSHVL¿N 3URVHV SHQJDVDSDQ LNDQ GL ,QGRQHVLD pada mulanya masih dilakukan secara tradisional menggunakan peralatan yang sederhana serta kurang memperhatikan aspek sanitasi dan hygienis sehingga dapat memberikan dampak bagi kesehatan dan ling-kungan. Kelemahan-kelemahan yang ditimbulkan oleh pengasapan tradisional antara lain kenampakan kurang menarik (hangus sebagian), kontrol suhu sulit dilakukan dan mencemari udara (polusi).

Untuk mengatasi masalah ini di negara-negara PDMX VHSHUWL &DQDGD -HUPDQ ,QJJULV -HSDQJ GDQ lain-lain telah memanfaatkan teknologi kondensasi yang menghasilkan asap cair. Asap cair mempunyai kelebihan-kelebihan antara lain mudah diaplikasikan, konsentrasi asap dapat diatur sesuai selera konsumen, produk mempunyai kenampakan yang seragam dan ramah lingkungan. Hal lain yang penting adalah ba-KZD DVDS FDLU WLGDN KDQ\D EHUSHUDQ GDODP PHPEHQWXN karakteristik sensoris tetapi juga dalam hal jaminan NHDPDQDQ SDQJDQ *XLOpQ DQG &DER 6Xñen,

et al. .ULV % GH 5RRV 'DUPDGML %RUWRORPHD]]L et al 0DUWLQH] et al

Proses pengasapan ikan pada mulanya masih dilakukan secara tradisional yang ditujukan untuk SHQJDZHWDQ 'DODP SHUNHPEDQJDQQ\D DVDS FDLU GLW-ujukan untuk memberikan efek terhadap aroma, rasa GDQ ZDUQD \DQJ VSHVL¿N %HEHUDSD MHQLV OLPEDK SHU-tanian seperti bonggol jagung, sekam padi, ampas tebu, kulit kacang tanah, tempurung dan sabut kelapa, perdu, kayu mangrove, sejenis pinus, dan lain-lain, EHUSRWHQVL PHPLOLNL NDQGXQJDQ VHQ\DZD DQWLRNVLGDQ IHQRO GDQ DQWLEDNWHUL \DQJ GDSDW PHQJDZHWNDQ GDQ PHPEHUL UDVD VHGDS VSHVL¿N SDGD SURGXN LNDQ DVDS

*XLOOHQ GDQ &DER 'RKHUW\ DQG &RKQ

6XKDUWR :LWRQR

Pemanfaatan asap cair sebagai alternatif meto-da pengasapan ikan yang murah, mumeto-dah diterapkan, dan ramah lingkungan sudah saatnya diterapkan di Indonesia, karena sebagai negara agraris Indonesia PHPLOLNL NHND\DDQ DODP ÀRUD \DQJ PHQJKDVLONDQ limbah kayu yang dapat dimanfaatkan sebagai bahan baku asap cair. Oleh sebab itu penelitian ini mengkaji pemanfaatan limbah pertanian yang dapat dijadikan

sebagai bahan baku asap cair dan sekaligus kemung-kinan penerapannya pada industri pengasapan ikan di Indonesia. Selanjutnya disosialisasikan pada industri pengolahan ikan di Indonesia melalui berbagai kegia-tan pengabdian masyarakat dan publikasi.

TINJAUAN PUSTAKA Studi Kelayakan

Aspek ekonomi sangat penting artinya dalam suatu kegiatan usaha. Hal-hal yang berkaitan den-gan modal, perhitunden-gan biaya operasional, biaya SHUDODWDQ JDML NDU\DZDQ NHXQWXQJDQ SHUXVDKDDQ GDQ lain-lain harus diperhatikan dengan cermat. Tidak ter-NHFXDOL SDGD XQLW XVDKD SHQJDVDSDQ LNDQ %HULNXW LQL akan diuraikan beberapa teori yang mendukung aspek ekonomi usaha pengasapan ikan.

Salah satu cara mengembangkan suatu usaha adalah dengan melakukan investasi baru. Sebelum melakukan investasi, perlu dilakukan studi kelayakan untuk memperkirakan apakah investasi yang akan di-lakukan layak atau tidak, salah satunya ditinjau dari sisi keuangan. Pada umumnya ada empat metode yang biasa dipertimbangkan untuk dipakai dalam pe-nilaian aliran kas dari suatu investasi, yaitu metode

3D\EDFN 3HULRG 1HW 3UHVHQW 9DOXH ,QWHUQDO 5DWH RI 5HWXUQdan 3UR¿WDELOLW\ ,QGH[ 8PDU

Metode Payback Periode (PP)

3D\EDFN 3HULRGH adalah suatu periode yang diperlukan untuk menutup kembali pengeluaran in-vestasi (initial cash investment) yang menggunakan aliran kas, dengan kata lain SD\EDFN SHULRG meru-pakan rasio antara ‘initial cash investment’ dengan µFDVK LQÀRZ¶ Q\D \DQJ KDVLOQ\D PHUXSDNDQ VDWXDQ ZDNWX 6HODQMXWQ\D QLODL UDVLR LQL GLEDQGLQJNDQ GHQ-gan PD[LPXP SD\EDFN SHULRG yang dapat diterima

8PDU

-LND µSD\EDFN SHULRG¶ OHELK SHQGHN ZDNWXQ\D dari ‘PD[LPXP SD\EDFN SHULRG”-nya maka usulan in-YHVWDVL GDSDW GLWHULPD 0HWRGH LQL FXNXS VHGHUKDQD sehingga mempunyai beberapa kelemahan antara lain WLGDN PHPSHUKDWLNDQ NRQVHS QLODL ZDNWX GDUL XDQJ disamping juga tidak memperhatikan aliran kas ma-suk setelah SD\EDFN 8PDU 8QWXN PHQJDWDVL NHOHPDKDQ NDUHQD PHQJDEDLNDQ QLODL ZDNWX XDQJ metode perhitungan SD\EDFN SHULRG dicoba diper-baiki dengan memSUHVHQW-valuekan arus kas, dan di-hitung periode SD\EDFNQ\D &DUD LQL GLVHEXW VHEDJDL

GLVFRXQWHG SD\EDFN SHULRG +XVQDQ Metode Internal Rate of Return (IRR)

0HWRGH LQL GLJXQDNDQ XQWXN PHQFDUL WLQJNDW bunga yang menyamakan nilai sekarang dari arus kas yang diharapkan di masa datang, atau penerimaan NDV GHQJDQ PHQJHOXDUNDQ LQYHVWDVL DZDO 8PDU

,55 DGDODK VDODK VDWX PHWRGH XQWXN PHQJXNXU tingkat investasi.

Rumus yang dipakai:

(

IRR

)

CFt

1

Io

t t n 1=

+

=/

dimana : t = tahun ke n = jumlah tahun ,R QLODL LQYHVWDVL DZDO &)W DUXV NDV EHUVLKIRR = tingkat bunga yang dicari harganya

1LODL ,55 GDSDW GLFDUL GHQJDQ FDUD FRED FRED (trial and error &DUDQ\D KLWXQJ QLODL VHNDUDQJ GDUL arus kas dari suatu investasi dengan menggunakan VXNX EXQJD \DQJ ZDMDU PLVDOQ\D ODOX EDQGLQJ-kan dengan biaya investasi, jika nilai investasi lebih kecil, maka dicoba lagi dengan suku bunga yang leb-ih tinggi demikian seterusnya sampai biaya investasi menjadi sama besar. Sebaliknya, dengan suku bunga ZDMDU WDGL QLODL LQYHVWDVL OHELK EHVDU FRED ODJL GHQ-gan suku bunga yang lebih rendah sampai mendapat nilai investasi yang sama besar dengan nilai seka-UDQJ 8PDU Decisión rule metode ini adalah “terima investasi yang diharapkan memberikan IRR • WLQJNDW EXQJD \DQJ GLSDQGDQJ OD\DN´ .HOHPDKDQ PHWRGH ,55 LQL DGDODK EDKZD i yang dihitung akan merupakan angka yang sama untuk setiap tahun usia ekonomis dan bisa diperoleh i yang lebih dari satu angka. Kelemahan lainnya adalah pada saat perusa-haan harus memilih proyek yang bersifat mutually

H[FOXVLYH +XVQDQ

.ULWHULD SHQLODLDQ -LND ,55 \DQJ GLGDSDW ternyata lebih besar dari ‘rate of return’ yang ditentu-kan maka investasi dapat diterima.

Metode Net Present Value (NPV)

1HW 3UHVHQW 9DOXH yaitu selisih antara 3UHVHQW 9DOXH dari investasi dengan nilai sekarang dari peneri-maan-penerimaan kas bersih (aliran kas operasional maupun aliran kas terminal) di masa yang akan datang 8PDU 8QWXN PHQJKLWXQJ QLODL VHNDUDQJ SHUOX ditentukan tingkat bunga yang relevan.

139 ! EHUDUWL SUR\HN WHUVHEXW GDSDW PHQ-ciptakan FDVK LQÀRZ dengan persentase lebih besar dibandingkan RSSRUWXQLW\ FRVW modal yang

ditanam-NDQ $SDELOD 139 SUR\HN NHPXQJNLQDQ GDSDW diterima karena FDVK LQÀRZ yang akan diperoleh sama dengan RSSRUWXQLW\ FRVW dari modal yang ditanam-NDQ -DGL VHPDNLQ EHVDU QLODL 139 VHPDNLQ EDLN EDJL SUR\HN WHUVHEXW XQWXN GLODQMXWNDQ 5DQJNXWL

3HUKLWXQJDQ 139 PHPHUOXNDQ GXD NHJLDWDQ SHQWLQJ \DLWX PHQDNVLU DUXV NDV GDQ PHQHQ-tukan tingkat bunga yang dipandang relevan.

0HWRGH 3UR¿WDELOLW\ ,QGH[ 3,

0HWRGH LQL GLJXQDNDQ GHQJDQ PHQJKLWXQJ SHU-bandingan antara nilai sekarang (dari penerimaan-penerimaan kas bersih di masa yang akan datang) dengan nilai sekarang dari investasi. Kriteria ini erat KXEXQJDQQ\D GHQJDQ NULWHULD 139 -LND 139 VXDWX SUR\HN GLNDWDNDQ OD\DN 139 ! PDND PHQXUXW NUL-WHULD 3, MXJD OD\DN 3, ! NDUHQD NHGXDQ\D YDULDEHO yang sama. Kelemahan metode ini adalah metode ini akan selalu memberikan keputusan yang sama den-JDQ 139 NDODX GLSHUJXQDNDQ XQWXN PHQLODL XVXODQ investasi yang sama. Tetapi kalau dipergunakan untuk memilih proyek yang mutually H[FOXVLYH, metode PI NRQWUDGLNWLI GHQJDQ 139 +XVQDQ

Titik Pulang Pokok (Break Even Point)

%(3 DGDODK VXDWX DODW DQDOLVLV \DQJ GLJXQDNDQ untuk mengetahui hubungan antar beberapa variabel di dalam kegiatan perusahaan, seperti luas produksi atau tingkat produksi yang dilaksanakan, biaya yang dike-luarkan, serta pendapatan yang diterima. Pendapatan perusahaan merupakan penerimaan karena kegiatan perusahaan, sedangkan biaya operasinya merupakan pengeluaran yang juga karena kegiatan perusahaan. %LD\D RSHUDVL LQL WHUEDJL DWDV WLJD EDJLDQ \DLWX ELD\D tetap, biaya variabel, dan biaya semi variabel.

Asap Cair dan Ikan Asap

Pengasapan adalah salah satu metode penga-ZHWDQ LNDQ \DQJ PHUXSDNDQ NRPELQDVL SURVHV SUR-ses penggaraman (brinning), pemanasan (cooking), dan pengasapan itu sendiri (smoking 0HWRGH \DQJ digunakan adalah dengan penerapan asap cair kare-na memiliki kelebihan-kelebihan yang tidak dimiliki oleh pengasapan tradisional yaitu mudah diaplikasi-kan dalam konsentrasi yang rendah sehingga lebih hemat. Di samping itu komponen karsinogenik dapat dipisahkan, efek antioksidan dan antimikrobanya juga OHELK PHQRQMRO &OXFDV DQG :DUG ,VPDQDGML

6XxHQ 6HWLDZDQet al

Pada dasarnya hampir semua jenis ikan seperti %DQGHQJ 7HQJJLUL 7XQD .DNDS 0XMDLU 1LOD /HOH dan lain-lain dapat diasapi, namun ikan-ikan yang po-puler dan biasa diasapi sampai saat ini adalah ikan laut yang berlemak tinggi seperti ikan Tuna, Tongkol, 0DQ\XQJ 3DUL GDQ .HPEXQJ NDUHQD MHQLV LNDQ LQL memiliki kekhasan masing-masing bila diasapi. Ikan DLU WDZDU \DQJ VHULQJ GLDVDSL DQWDUD ODLQ DGDODK LNDQ /HOH GDQ %HOXW $SDSXQ MHQLV LNDQ \DQJ GLJXQDNDQ sebagai bahan baku ikan asap harus dipilih ikan yang betul-betul segar agar dapat menghasilkan ikan asap \DQJ EHUNXDOLWDV EDLN 6ZDVWDZDWL.

Proses pengasapan ikan meliputi tahap-tahap penyiangan dan pencucian (VSOLWWLQJ dan cleaning), penggaraman (salting), pengeringan I (GU\LQJ ,), pe-rendaman dalam asap cair (GLSSLQJ), pengeringan II (GU\LQJ ,,) pemanasan (heating) dan pengemasan (SDFNLQJ 6ZDVWDZDWL.

METODE PENELITIAN

Sampel dan Pengumpulan Data

Pada penelitian ini objek yang digunakan ada-ODK UHVSRQGHQ \DQJ PHZDNLOL PDV\DUDNDW 6H-marang dengan kasus pola konsumsi dan minat beli WHUKDGDS LNDQ DVDS 0HWRGH SHQJXPSXODQ GDWD XQWXN memperoleh data primer dalam penelitian ini adalah PHWRGH REVHUYDVL SHQJXMLDQ DODW GDQ ZDZDQFDUD langsung terhadap para responden yang ada sebagai sampel, sedangkan pelaksanaannya dibantu dengan pemakaian daftar kuesioner sebagai alat untuk pen-gumpul data. Analisa data sangat ditentukan oleh sifat atau karakteristik data. Untuk analisis deskriptif da-lam penelitian ini digunakan rerata (

x

) dan standar deviasi, untuk studi kelayakan dan strategi pemasaran GLODNXNDQ DQDOLVD UHJUHVL 6DQWRVRMetode Deskriptif

0HWRGH GHVNULSWLI \DQJ GLJXQDNDQ GDODP ULVHW ini bersifat studi kasus. Tujuan studi kasus adalah un-tuk memberikan gambaran secara detil tentang sifat-sifat dan karakter yang khas dari suatu kasus, sehingga dapat digunakan sebagai kontrol ilustrasi dalam peru-musan masalah, penggunaan statistik dalam menga-nalisa data serta cara-cara perumusan generalisasi dan NHVLPSXODQ 1DVLU

Uji Validitas dan Reliabilitas

Uji 9DOLGLWDV berfungsi untuk mengukur valid tidaknya suatu kuesioner. Kuesioner dianggap valid jika pertanyaan pada kuesioner mampu mengungkap-kan sesuatu yang amengungkap-kan diukur oleh kuesioner tersebut, dengan demikian pada prinsipnya uji validitas bergu-na untuk mengukur apakah pertanyaan yang diajukan dalam kuesioner yang telah dibuat betul-betul mampu mengukur apa yang hendak diteliti. Kuesioner akan dianggap validDSDELOD NRH¿VLHQ U KLWXQJ OHELK EHVDU daripada r tabel (dilihat dari &RUUHFWHG WRWDO LWHP FRU -relationSDGD RXWSXW 6366 .RH¿VLHQ NRUHODVL \DQJ tinggi menunjukkan kesesuaian antara fungsi ukur WHV VHFDUD NHVHOXUXKDQ *KR]DOL , 8ML UHOL-abilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari suatu variabel. Kue-VLRQHU GLDQJJDS UHOLDEHO DSDELOD MDZDEDQ GDUL SHUWDQ-yaan yang diajukan konsisten.. Pada program SPSS terdapat fasilitas perhitungan pengukuran reliabilitas melalui statistik &UDQEDFK $OSKD

a

) lebih besar dari *KR]DOL , 3HQJXMLDQ UHOLDELOLWDV GLODNX-kan dengan membandingGLODNX-kan nilai &URQEDFK DOSKDdengan batas kritisnya (cut of value 1LODL&URQEDFK DOSKD(

a

) suatu variabel dikatakan reliabel bila nilaia

OHELK GDUL cut of value).Pengumpulan data primer dilakukan dengan

VLPSOH UDQGRP VDPSOLQJ Populasi responden adalah PDV\DUDNDW XPXP \DQJ WLQJJDO GL ZLOD\DK .RWD 6HPD-rang. Pengambilan sampel dilakukan dengan metode acak sederhana dimana semua individu memperoleh SHOXDQJ \DQJ VDPD XQWXN GLMDGLNDQ VDPSHO -XPODK SHQGXGXN .RWD 6HPDUDQJ PHQFDSDL MLZD

3HPHULQWDK .RWD 6HPDUDQJ

0HQXUXW 6XSDUPRNR SHQHQWXDQ MXPODK sampel dapat ditentukan dengan rumus:

(

)

(

)

n

Nd

Z p

p

NZ p

p

1

1

2 2 2=

+

-dimana:n = banyaknya anggota sampel 1 MXPODK DQJJRWD GDODP SRSXODVL

Z = area dalam kurva normal dengan selang keper-FD\DDQ G SURVHQWDVH YDULDQ G NHVDODKDQ PDNVLPXP \DQJ GDSDW GLWHULPD 1.389.421 (0, 1) (1, 96) 0, 5 (1 0, 5) . . ( , ) ( , ) ( , ) n 1 389 421 1 962 0 5 12 0 5 2 = + -. , , . . , 13 894 21 0 9604 1 334 399 93 = + . , . . , 13 895 1704 1 334 399 93 = GLEXODWNDQ PHQMDGL

-XPODK UHVSRQGHQ GDODP SHQHOLWLDQ LQL DGDODK orang.

Studi Kelayakan

Sebagai pelengkap dalam analisis secara eko-nomi, dilakukan analisis perhitungan studi kelayakan yang terdiri dari 1HW 3UHVHQW 9DOXH 139 %UHDN (YHQW 3RLQW %(3 ,QWHUQDO5DWH RI 5HWXUQ (IRR) ser-ta 3D\ %DFN 3HULRG 5DQJNXWL )

Internal Rate of Return (IRR)

0HWRGH ,QWHUQDO 5DWH RI 5HWXUQ digunakan untuk mencari tingkat bunga yang menyamakan ni-lai sekarang dari arus kas yang diharapkan di masa datang, atau penerimaan kas, dengan mengeluarkan LQYHVWDVL DZDO 8PDU

5XPXV \DQJ GLSDNDL VHSHUWL \DQJ GL EDZDK LQL

(

IRR

)

CFt

1

Io

t t n 1=

+

=/

dimana : t = tahun ke n = jumlah tahun ,R QLODL LQYHVWDVL DZDO &)W DUXV NDV EHUVLKIRR = tingkat bunga yang dicari harganya Net Present Value (NPV)

1HW 3UHVHQW 9DOXH selisih antara 3UHVHQW 9DOXH

dari investasi dengan nilai sekarang dari penerimaan-penerimaan kas bersih (aliran kas operasional maupun aliran kas terminal) dimasa yang akan datang. Untuk menghitung nilai sekarang perlu ditentukan tingkat EXQJD \DQJ UHOHYDQ 8PDU

Rumus :

(

IRR

)

CFt

Io

1

139

t t n 1=

+

-=/

dimana :&)W DOLUDQ NDV SHU WDKXQ SDGD SHULRGH W ,R LQYHVWDVL SDGD WDKXQ

K = suku bunga (discount rate) Kriteria Penilaian :

-LND 139 ! PDND XVXODQ SUR\HN GLWHULPD -LND 139 PDND XVXODQ SUR\HN GLWRODN -LND 139 PDND QLODL SHUXVDKDDQ WHWDS ZDODX usulan proyek diterima ataupun ditolak.

• • •

Pay Back Periode (PP)

3D\ %DFN 3HULRGH adalah suatu periode yang diperlukan untuk menutup kembali pengeluaran in-vestasi (initial cash investment) yang menggunakan aliran kas, dengan kata lain PP merupakan rasio an-tara initial cash investment dengan FDVK LQÀRZ-nya, \DQJ KDVLOQ\D PHUXSDNDQ VDWXDQ ZDNWX 6HODQMXWQ\D nilai rasio ini dibandingkan dengan maksimum PP \DQJ GDSDW GLWHULPD 5DQJNXWL

Rumus :

1 kas masuk bersih

nilai investasi x tahun

Payback Period=

.ULWHULD SHQLODLDQ -LND 33 OHELK SHQGHN ZDNWXQ\D dari “maksimum PP”-nya maka usulan investasi dapat diterima.

Break Event Point (BEP) 5XPXV %(3

%(3 PHUXSDNDQ NHDGDDQ GLPDQD SHQHULPDDQ pendapatan perusahaan (total revenue) yang disingkat TR adalah sama dengan biaya yang ditanggungnya (total cost \DQJ GLVLQJNDW 7& 75 PHUXSDNDQ SHUND-lian jumlah unit barang yang terjual dengan harga sat-XDQQ\D VHGDQJNDQ 7& PHUXSDNDQ SHQMXPODKDQ GDUL ELD\D WHWDS GDQ ELD\D YDULDEHOQ\D 5XPXV %(3 GDSDW dituliskan sebagai berikut:

75 7& DWDX 4 3 D E ; dimana :

4 WLQJNDW SURGXNVL XQLW P = harga jual per unit a = biaya tetap b = biaya variabel

Untuk mencari jumlah yang diproduksi agar ti-tik mencapai impasnya adalah :

;

p

b

a

=

--LND \DQJ DNDQ GLFDUL DGDODK WRWDO KDUJD DJDU mencapai titik impas, maka rumusnya adalah :

;

P

(p

b) /p

a

=

-E

/p

a

=

-HASIL DAN PEMBAHASAN

Hasil Uji Validitas Terhadap Variabel Produk, Harga, Kemasan dan Rasa

%HUGDVDUNDQ SHQJRODKDQ GDWD PHQJJXQDNDQ 6366 GDSDW GLVLPSXONDQ EDKZD SHUWDQ\DDQ SDGD

YDULDEHO SURGXN DGDODK YDOLG NDUHQD U KLWXQJ ;

; ; ;

! U WDEHO 3HUWDQ\DDQ SDGD YDULDEHO KDUJD DGDODK YDOLG NDUHQD U KLWXQJ ; ;

; ! U WDEHO 3HUWDQ\DDQ

pada variabel kemasan adalah valid, karena r hitung =

; ; ; ! U WDEHO

3HUWDQ\DDQ SDGD YDULDEHO UDVD DGDODK YDOLG

NDUHQD U KLWXQJ ; ; ;

! U WDEHO

Pengujian Reliabilitas

%HUGDVDUNDQ KDVLO SHQJXMLDQ WHUVHEXW PHQXQ-MXNNDQ EDKZD VHPXD YDULDEHO \DQJ GLJXQDNDQ GDODP penelitian ini memiliki nilai &URQEDFK DOSKD (

a

) OHELK EHVDU GDUL YDULDEHO SURGXN PHPLOLNL QLODL&URQEDFK DOSKD (

a

VHEHVDU YDULDEHO KDUJD memiliki nilai nilai &URQEDFK DOSKD (a

) sebesarYDULDEHO NHPDVDQ VHEHVDU YDULDEHO UDVD PHPLOLNL QLODL GDQ YDULDEHO PLQDW EHOL NRQVXPHQ PHPLOLNL QLODL +DO LQL PHQ\DWDNDQ EDKZD VHPXD YDULDEHO \DQJ GLJXQDNDQ GDODP SHQHOL-tian bersifat reliabel.

Studi Kelayakan

Analisis Kelayakan Usaha Produksi Asap Cair 3DUDPHWHU 139 QHW 3UHVHQW 9DOXH), IRR (,Q

-WHUQDO 5DWH RI 5HWXUQ dan paybacks periods dapat digunakan untuk melakukan analisis usaha. Usaha produksi asap cair terbukti layak atau feasible. Hal itu GDSDW GLOLKDW GDUL 139 \DQJ SRVLWLI ,55 \DQJ UHOD-tif moderat dan payback periode yang kurang dari

WDKXQ %HULNXW JDPEDUDQ PHQJHQDL DQDOLVLV XVDKD produksi asap cair.

Tabel 1. Analisis Usaha Produksi Asap Cair

Parameter

0RGDO LQYHVWDVL 5S 0RGDO NHUMD WDKXQ 5S +DUJD SURGXN 5S OLWHU WDKXQ 139 5S WDKXQ

IRR (%) 33.29 % Payback periods (tahun)

0RGDO LQYHVWDVL \DQJ GLEXWXKNDQ DGDODK 5S GLPDQD SDOLQJ EDQ\DN GLJXQDNDQ XQ-tuk investasi pengadaan kendaraan operasional. Se-dangkan untuk tanah dan bangunan dilakukan dengan

PHQ\HZD ,QYHVWDVL XQWXN SHQJDGDDQ PHVLQ SHPEXDW DVDS FDLU KDQ\D 5S \DQJ GDSDW GLSHUJX-QDNDQ XQWXN PHPSURGXNVL OLWHU DVDS FDLU SHU tahun. Konsentrat asap cair dijual dengan kemasan SHU ERWRO OLWHU GDQ GLWDZDUNDQ GHQJDQ KDUJD 5S

OLWHU XQWXN WDKXQ SHUWDPD .HQDLNDQ KDUJD SHUWDKXQ GLDVXPVLNDQ VHEHVDU SHU WDKXQ EDLN harga produk maupun biaya produksi dan adminis-trasi usaha asap cair.

'DODP DQDOLVLV 139 XVDKD SURGXNVL DVDS FDLU

PHQJKDVLONDQ QLODL 5S XQWXN MDQJND

ZDNWX WDKXQ GDQ IDNWRU VXNX EXQJD GLWHWDSNDQ VHEH-VDU WDKXQ 1LODL 139 \DQJ SRVLWLI PHQXQMXNNDQ EDKZD DSDELOD GLDNXPXODVLNDQ DQWDUD ELD\D LQYHVWDVL GDQ NHXQWXQJDQ \DQJ GLSHUROHK GDODP WDKXQ VHUWD di-SUHVHQW YDOXH-kan, maka nilainya masih positif yang berarti memberikan keuntungan.

Sedangkan dalam analisis IRR, usaha produksi DVDS FDLU PHQJKDVLONDQ 1LODL WHUVHEXW UHOD-tif lebih besar dari suku bunga yang ditetapkan oleh %DQN ,QGRQHVLD %, UDWH GDQ discount factors yang GLWHWDSNDQ KDO LWX PHQXQMXNNDQ EDKZD XVDKD produksi asap cair relatif feasible karena menghasil-kan tingkat pengembalian lebih besar dari suku bunga yang berlaku secara umum. Sedangkan SD\EDFN SH -riods GDUL XVDKD LQL DGDODK WDKXQ 2OHK NDUHQD LWX GDSDW GLDUWLNDQ EDKZD ODPD SHQJHPEDOLDQ PRGDO usaha produksi asap cair relatif tidak terlalu lama. Analisis Kelayakan Usaha Produksi Ikan Asap

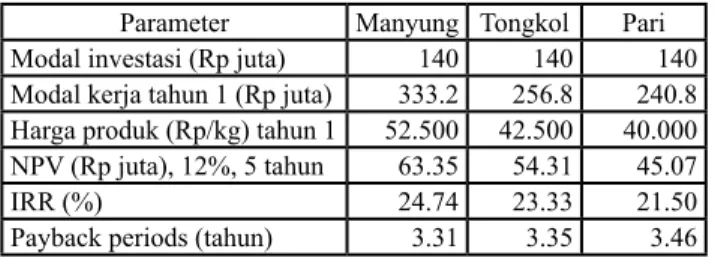

Alternatif usaha juga dapat dilakukan dengan memproduksi ikan asap. Adapun alternatif beberapa jenis ikan dapat dijadikan komoditas ikan asap an-WDUD ODLQ LNDQ 7RQJNRO 0DQ\XQJ 3DUL %DQGHQJ GDQ Kembung. Secara garis besar, analisis usaha produksi beberapa jenis ikan asap adalah sebagai berikut :

Tabel 2. Analisis usaha beberapa jenis ikan asap

Parameter 0DQ\XQJ Tongkol Pari

0RGDO LQYHVWDVL 5S MXWD

0RGDO NHUMD WDKXQ 5S MXWD 333.2

+DUJD SURGXN 5S NJ WDKXQ 139 5S MXWD WDKXQ

IRR (%) 23.33 Payback periods (tahun)

'DODP WDEHO GL DWDV GDSDW GLOLKDW EDKZD PRG-DO LQYHVWDVL SURGXNVL LNDQ DVDS 5S MXWD GLPDQD dana terbesar dipergunakan untuk pengadaan kenda-raan operasional. Sedangkan harga produk bervariasi

PXODL GDUL 5S VDPSDL 5S GLPDQD

GL-pengaruhi oleh harga bahan baku dan preferensi kon-sumen. Semakin tinggi harga bahan baku dan prefer-HQVL NRQVXPHQ PDND KDUJD SURGXN \DQJ GLWDZDUNDQ semakin tinggi.

'DODP DQDOLVLV 139 WHUOLKDW EDKZD 139 XQWXN WDKXQ GHQJDQdiscount factors DGDODK EHUNLVDU 5S MXWD KLQJJD 5S MXWD +DO LWX GDSDW GLDUWLNDQ EDKZD XVDKD \DQJ GLODNXNDQ SRVLWLI GLPD-na suatu usaha dikatakan feasible ELOD QLODL 139Q\D SRVLWLI 6HGDQJNDQ ,55 EHUNLVDU DQWDUD \DQJ merupakan rate of return yang moderat dan lebih tinggi dari suku bunga yang ditetapkan. Oleh karena itu berdasarkan parameter IRR, maka usaha beberapa jenis ikan asap juga feasible. Sedangkan lama pengem-EDOLDQ PRGDO EHUNLVDU WDKXQ VHKLQJJD WLGDN terlalu lama (moderat).

Sebagai pembanding dan untuk mengetahui WLQJNDW H¿VLHQVLQ\D GLODNXNDQ DQDOLVLV NHOD\DNDQ usaha ikan asap tradisional. Survei dilakukan pada SHQJRODK DVDS WUDGLVLRQDO GL ZLOD\DK 6HPDUDQJ \DLWX GL .HOXUDKDQ .URERNDQ GDQ .HOXUDKDQ 7DPEDN /R-rok. Pengolah ikan asap tradisional memproduksi dua jenis ikan asap, yaitu manyung asap dan Pari asap. Ringkasan kelayakan usaha ikan asap tradisional adalah sebagai berikut:

Tabel 3. Analisis usaha produksi ikan asap tradisional Parameter Keterangan 0RGDO LQYHVWDVL 5S MXWD 0RGDO NHUMD WDKXQ 5S MXWD 139 5S MXWD WDKXQ IRR (%)

Payback periods (tahun)

Pada umumnya, memang kebutuhan modal un-tuk produksi ikan asap tradisional lebih kecil diband-LQJ LNDQ DVDS FDLU 1DPXQ 139 ,55 GDQ SD\EDFN SHULRGV usaha ikan asap cair terlihat lebih mengun-tungkan. Harga jual ikan manyung asap diasumsikan 5S SRWRQJ GDQ KDUJD MXDO LNDQ 3DUL DVDS 5S

SRWRQJ 'DODP DQDOLVLV LQL SDUD SHQJRODK LNDQ tradisional diasumsikan juga dikenakan pajak, meski-pun pada kenyataannya para pengolah ikan asap tra-disional merupakan pelaku ekonomi non formal yang seringkali tidak membayar pajak. Pada tahun pertama, keuntungan setelah pajak pengolah ikan tradisional VHNLWDU 5S MXWD 1DPXQ DSDELOD SDMDN WLGDN

GLKL-WXQJ PDND NHXQGLKL-WXQJDQ GDSDW PHQFDSDL 5S MXWD ditambah gaji tenaga kerja (biasanya ditangani rumah WDQJJD VHQGLUL \DQJ GLSHUKLWXQJNDQ VHNLWDU 5S juta/tahun.

KESIMPULAN DAN SARAN

Penerapan asap cair sangat layak karena ter-bukti mempunyai keunggulan, keamanan dan dapat

DAFTAR PUSTAKA

%RUWRORPHD]]L 5 6HEDVWLDQXWWR 1 7RQLROR 5 3L]DUULHOOR $ &RPSDUDWLYH (YDOXDWLRQ RI WKH $QWLR[LGDQW &DSDFLW\ RI 6PRNH ÀDYXRULQJ 3KHQRO E\ &URFLQ %OHDFKLQJ ,QKLELWLRQ '33+ 5DGLFDO 6FDYHQJLQJ DQG 2[LGDWLRQ 3RWHQWLDO

)RRG &KHPLVWU\ -RXUQDO. Italy.

&OXFDV , - DQG $ 5 :DUG 3RVW +DUYHVW )LVKHULHV Development: Guide to Handling. 3UHVHUYDWLRQ 3URFHVVLQJ DQG 4XDOLW\ &KDWKDP 0DULWLPH England.

'DUPDGML 3 3URGXNVL %LRSUHVHUYDWLI $VDS &DLU &DQJNDQJ 6DZLW GDQ $SOLNDVLQ\D XQWXN %LGDQJ Pangan, Hasil Perkebunan dan Kehutanan. /DSRUDQ 6HPLQDU 3HQJJXQDDQ %DKDQ $ODPL XQWXN 3HQJDZHWDQ ,NDQ %DODL %HVDU 5LVHW GDQ 3HQJRODKDQ 3URGXN GDQ %LRWHNQRORJL .HODXWDQ GDQ 3HULNDQDQ GDQ ,63,.$1, -DNDUWD

GH 5RV .ULV % (IIHFW RI 7H[WXUH DQG PLFURVWUXFWXUH on Flavour Retention and Release. ,QWHUQDWLRQDO Dairy Journal 1HWKHUODQG

'RKHUW\ DQG &RKQ 6HHG 'RUPDQF\ LQ 5HG 5LFH 2U\]D VDWLYD ;, LQ 6HHG 6FLHQFH 5HVHDUFK 9RO 1XPEHU DQG SS &RPPHUFLDO /LTXLG 6PRNH (OLFLWV *HUPLQDWLRQ &$% , 3XEOLVKLQJ KWWS ZZZ FDEL FRP

*XLOOHQ 0 ' &DER 1 Study of The Effects of 6PRNH )ODYRXULQJV RQ 7KH 2[LGDWLYH 6WDELOLW\ RI 7KH /LSLGV RI 3RUN $GLSRVH 7LVVXH E\ 0HDQV RI )RXULHU 7UDQVIRUP ,QIUDUHG 6SHFWURVFRS\ 0HDW Science. Spain.

*R]DOL , $SOLNDVL $QDOLVLV 0XOWLYDULDWH GHQJDQ 3URJUDP 6366 %DGDQ 3HQHUELW 8QLYHUVLWDV Diponegoro. Semarang. +XVQDQ 6XDG 0DQDMHPHQ .HXDQJDQ 7HRUL GDQ 3HQHUDSDQ .HSXWXVDQ -DQJND 3DQMDQJ %3)( Yogyakarta. ,VPDQDGML ,VNDQGDU 3HQJRODKDQ ,NDQ %DQGHQJ $VDS GHQJDQ 0HQJJXQDNDQ $OPDUL 3HQJDVDSDQ 6PRNLQJ &DELQHW 'LUHNWRUDW -HQGUDO 3HULNDQDQ -DNDUWD

0DUWLQH] 2 6DOPHURQ - *XLOOHQ 0 ' &DVDV 6

7H[WXUDO DQG 3K\VLFRFKHPLFDO &KDQJHV LQ 6DOPRQ 6DOPR VDODU WUHDWHG ZLWK &RPPHUFLDO /LTXLG Smoke Flavourings )RRG &KHPLVWU\ 6SDLQ 1D]LU 0 0HWRGH 3HQHOLWLDQ. PT. Ghalia Indonesia.

-DNDUWD

6DQWRVR 6 0HQJDWDVL %HUEDJDL 0DVDODK 6WDWLVWLN GHQJDQ 6366 YHUVL 37 (OH[ 0HGLD .RPSXWLQGR -DNDUWD

6HWLDZDQ , 'DUPDGML 3 5DKDUMR % 3HQJDZHWDQ ,NDQ GHQJDQ 3HQFHOXSDQ GDODP $VDS &DLU

3URVLGLQJ 6HPLQDU 1DVLRQDO 7HNQRORJL 3DQJDQ. %XNX , 3HUKLPSXQDQ $KOL 7HNQRORJL 3DQJDQ ,QGRQHVLD -DNDUWD ,QGRQHVLD

6XKDUWR 7HNQRORJL 3HQJDZHWDQ 3DQJDQ. Penerbit 5LQHND &LSWD 0DODQJ

6XxHQ ( *DOLDQ % * $ULVWLPXxR & $QWLEDFWHULDO $FWLYLW\ RI 6PRNH :RRG &RQGHQVDWHV $JDLQWV $HURPRQDV K\GURSKLOD <HUVLQLD HQWHURFROLWLFD DQG /LVWHULD PRQRF\WRJHQHV DW /RZ 7HPSHUDWXUH. )RRG 0LFURELRORJ\ ,WDO\ 6ZDVWDZDWL ) 3HQJDVDSDQ ,NDQ 8QLYHUVLWDV 1HJHUL Diponegoro. Semarang. 8PDU +XVHLQ 5HVHDUFK 0HWKRGV LQ )LQDQFH DQG %DQNLQJ 37 *UDPHGLD 3XVWDND 8WDPD -DNDUWD :LWRQR $ 3URGXNVL )XUIXUDO GDQ 7XUXQDQQ\D.

Program Studi Teknik Kimia. Departemen Teknik Gas dan Petrokimia. Universitas Indonesia. http:// ZZZ ULVWHN JR LG

diterima oleh konsumen dengan hasil menguntung-NDQ GDQ %(3 GDSDW GLFDSDL GDODP ZDNWX \DQJ WLGDN terlalu lama. Strategi yang diterapkan adalah dengan MDPLQDQ NHDPDQDQ LQIRUPDVL JL]L KDUJD WHUMDQJNDX SURPRVL GDQ SHQJHPDVDQ \DQJ EDLN -HQLV SURGXNVL harga, kemasan dan rasa mempengaruhi tingkat pe-nerimaan konsumen.