ABSTRAK

HUBUNGAN KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, TINGKAT INFLASI DAN SUKU BUNGA

DENGAN NILAI PERUSAHAAN Studi Empiris Pada Perusahaan Manufaktur

di Bursa Efek Indonesia Tahun 2010-2014 Cindy Leony Santoso

NIM: 122114108 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dari penelitian ini adalah untuk mengetahui hubungan keputusan investasi, keputusan pendanaan, kebijakan dividen, tingkat inflasi dan suku bunga dengan nilai perusahaan.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisa data yang digunakan adalah analisis tabulasi silang.

Hasil analisis data menunjukkan bahwa 1) keputusan investasi memiliki hubungan yang lemah dan negatif dengan nilai perusahaan, 2) keputusan pendanaan memiliki hubungan yang sangat lemah dan positif dengan nilai perusahaan, 3) kebijakan dividen memiliki hubungan yang sangat lemah dan negatif dengan nilai perusahaan, 4) tingkat inflasi memiliki hubungan yang sangat lemah dan negatif dengan nilai perusahaan, dan 5) tingkat suku bunga memiliki hubungan yang sangat lemah dan positif dengan nilai perusahaan.

ABSTRACT

THE RELATION OF INVESTMENT DECISION, FINANCING DECISION, DIVIDEND POLICY, INFLATION AND INTEREST RATES WITH FIRM

VALUE

An Empirical Studies on The Manufacturing Company on the Indonesia Stock Exchange in 2010-2014

Cindy Leony Santoso NIM: 122114108 Sanata Dharma University

Yogyakarta 2016

The research objective is to determine the relationship among the investment decision, the financing decision, the dividend policy, the inflation rate and interest rate with the firm value.

The type of research was empirical study. The data was secondary data obtained using the documentation techniques. Technique analysis the data used was analysis cross tabulation.

The results of data analysis showed that 1) the investment decision has weak and negative relation with firm value, 2) the financing decision has very weak and positive relation with firm value, 3) the dividend policy has very weak and negative relation with firm value, 4 ) the inflation rate have a very weak and negative relation with firm value, and 5) the interest rates have a very weak and positive relation with firm value.

HUBUNGAN KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, TINGKAT INFLASI DAN SUKU BUNGA

DENGAN NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Cindy Leony Santoso NIM : 122114108

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, TINGKAT INFLASI DAN SUKU BUNGA

DENGAN NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Stud iAkuntansi

Oleh:

Cindy Leony Santoso NIM: 122114108

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

‘Other

things may change us, but we

start and end with the

family’

^

Anthony Brandt.

Skripsi ini kupersembahkan untuk Allah SWT

Kedua orangtua terhebatku, mami dan papi yang aku

sayang dan aku banggakan

Keluarga besar yang selalu mensupport

Mbak Anandita sahabatku tersayang yang sudah

meminjami laptop

Sahabat-sahabatku: Jodi, Yoshua, Lintang, Wawan,

Ando yang turut membantu dan memberikan semangat

Keponakanku tersayang: Hilmi, Stella, Hokky yang

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertandatangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: HUBUNGAN KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN,

KEBIJAKAN DIVIDEN, TINGKAT INFLASI DAN SUKU BUNGA DENGAN NILAI PERUSAHAAN

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

dan dimajukan untuk diuji pada tanggal 11 Januari 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 28 Februari 2017 Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Cindy Leony Santoso

NIM : 122114108

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGANKEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, TINGKAT INFLASI DAN SUKU BUNGA

DENGAN NILAI PERUSAHAAN Studi Empiris Pada Perusahaan Manufaktur

di Bursa Efek Indonesia Tahun 2010-2014

Berserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk media lain untuk kepentingan akademisi tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal, 28 Februari 2017 Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Gabriel Anto Listianto, MSA., Ak. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Bapak Daniel Santoso dan Ibu Triniah, kedua orang tuaku yang selalu memberi motivasi, dana, dan semangat selama penyusunan skripsi.

4. Orang-orang tersayangku: Anandita, Hilmi, Stella,Wira, Hokky yang selalu memberi semangat untuk mengerjakan skripsi.

5. Sahabat Plantangan Kelas C: Lintang, Ando, Wawan, Rexa, Adit, Yosef, Rika, Santo, Agung yang memberi semangat untuk mengerjakan skripsi. 8. Teman-teman kelas MPAT Pak Anto: Lave, Thomas, Aldo, Pascalis, Donna,

viii

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 14 November 2016

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

C. Keputusan Pendanaan ... 11

D. Kebijakan Dividen ... 16

E. Tingkat Inflasi ... 21

F. Tingkat Suku Bunga ... 23

G. Hubungan Keputusan Investasi dengan Nilai Perusahaan ... 25

H. Hubungan Keputusan Pendanaan dengan Nilai Perusahaan ... 27

I. Hubungan Kebijakan Dividen dengan Nilai Perusahaan ... 29

J. Hubungan Tingkat Inflasi dengan Nilai Perusahaan ... 31

K. Hubungan Tingkat Suku Bunga dengan Nilai Perusahaan ... 32

L. Penelitian Terdahulu ... 34

M. Kerangka Pemikiran ... 37

BAB III METODOLOGI PENELITIAN ... 39

A. Jenis Penelitian ... 39

B. Populasi Sasaran dan Sampel ... 39

x

D. Definisi Operasional... 40

E. Teknik Analisis Data ... 42

1. Mengumpulkan Data ... 42

2. Menghitung Price to Book Value, Price Earnings Ratio, Debt to Equity Ratio, Dividend Payout Ratio, Tingkat Inflasi dan Suku Bunga ... 43

a. Menghitung Price to Book Value ... 43

b. Menghitung Price Earning Ratio ... 43

c. Menghitung Debt to Equity Ratio ... 43

d. Menghitung Dividend Payout Ratio ... 44

e. Tingkat Inflasi ... 44

f. Tingkat Suku Bunga ... 44

3. Melakukan Statistik Deskriptif ... 45

4. Mengklasifikasi Data ... 45

a. Mengklasifikasi Data Price to Book Value ... 46

b. Mengklasifikasi Data Price Earnings Ratio ... 47

c. Mengklasifikasi Data Debt to Equity Ratio ... 47

d. Mengklasifikasi Data Dividend Payout Ratio ... 48

e. Mengklasifikasi Data Tingkat Inflasi ... 49

f. Mengklasifikasi Data Tingkat Suku bunga ... 50

5. Melakukan Analisis Tabulasi Silang (Crosstabs) ... 51

6. Menarik Kesimpulan ... 54

BAB IV GAMBARAN UMUM PERUSAHAAN ... 55

A. Populasi Sasaran ... 55

B. Profil Perusahaan ... 57

BAB V ANALISIS DATA DAN PEMBAHASAN... 62

A.Analisis Data ... 62

1. Pengumpulan Data... 62

2. Penghitungan Price to Book Value (PBV), Price Earnings Ratio (PER), Debt to Equity Ratio (DER), Dividend Payout Ratio (DPR), Tingkat Inflasi, dan Tingkat Suku Bunga ... 63

a. Penghitungan Price to Book Value ... 63

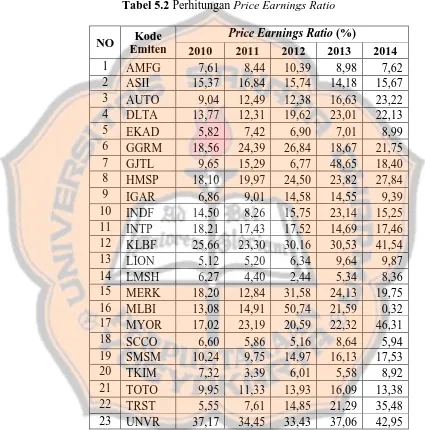

b. Penghitungan Price Earnings Ratio ... 64

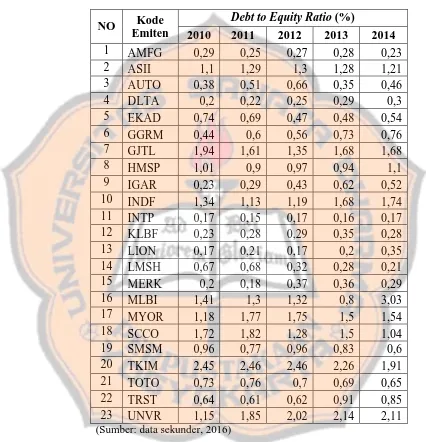

c. Penghitungan Debt to Equity Ratio ... 65

d. Penghitungan Dividend Payout Ratio ... 66

e. Perhitungan Tingkat Inflasi ... 67

f. Perhitungan Tingkat Suku Bunga ... 68

3. Statistik Deskriptif ... 69

a. Statistik Deskriptif Price to Book Value ... 69

b. Statistik Deskriptif Price Earnings Ratio ... 71

c. Statistik Deskriptif Debt to Equity Ratio ... 75

d. Statistik Deskriptif Dividend Payout Ratio ... 78

e. Statistik Deskriptif Tingkat Inflasi ... 80

xi

4. Analisis Tabulasi Silang (Crosstabs) ... 86

a. Analisis Tabulasi Silang Price Earnings Ratio dengan Price to Book Value ... 86

b. Analisis Tabulasi Silang Debt to Equity Ratio dengan Price to Book Value ... 88

c. Analisis Tabulasi Silang Dividend Payout Ratio dengan Price to Book Value ... 89

d. Analisis Tabulasi Silang Tingkat Inflasi dengan Price to Book Value ... 90

e. Analisis Tabulasi Silang Tingkat Suku Bunga dengan Price to Book Value ... 91

B. Pembahasan ... 93

1. Hubungan Keputusan Investasi dengan Nilai Perusahaan ... 93

2. Hubungan Keputusan Pendanaan dengan Nilai Perusahaan ... 94

3. Hubungan Kebijakan Dividen dengan Nilai Perusahaan ... 95

4. Hubungan Tingkat Inflasi dengan Nilai Perusahaan ... 97

5. Hubungan Tingkat Suku Bunga dengan Nilai Perusahaan ... 98

BAB VI PENUTUP ... 100

A. Kesimpulan ... 100

B. Keterbatasan Penelitian ... 100

C. Saran ... 101

DAFTAR PUSTAKA ... 102

LAMPIRAN ... 109

LAMPIRAN I Data Populasi Sasaran... 110

LAMPIRAN II Data Price to Book Value ... 111

LAMPIRAN III Data Price Earnings Ratio ... 116

LAMPIRAN IV Data Debt to Equity Ratio ... 121

LAMPIRAN V Data Dividend Payout Ratio ... 122

LAMPIRAN VI Data Tingkat Inflasi ... 127

LAMPIRAN VII Data Tingkat Suku Bunga ... 128

LAMPIRAN VIII Pengklasifikasian Price to Book Value ... 129

LAMPIRAN IX Pengklasifikasian Price Earnings Ratio ... 130

LAMPIRAN X Pengklasifikasian Debt to Equity Ratio ... 131

LAMPIRAN XI Pengklasifikasian Dividend Payout Ratio ... 132

LAMPIRAN XII Pengklasifikasian Tingkat Inflasi ... 133

LAMPIRAN XIII Pengklasifikasian Tingkat Suku Bunga ... 134

xii

DAFTAR TABEL

Halaman

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan ... 52

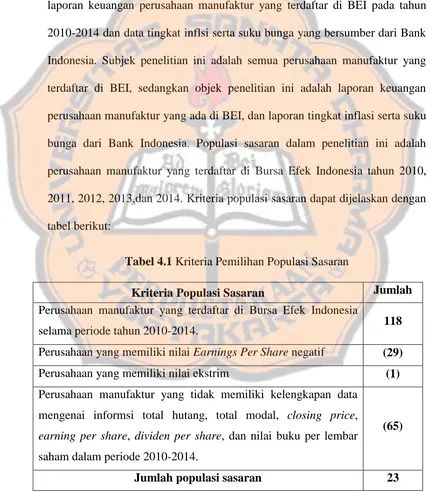

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran ... 55

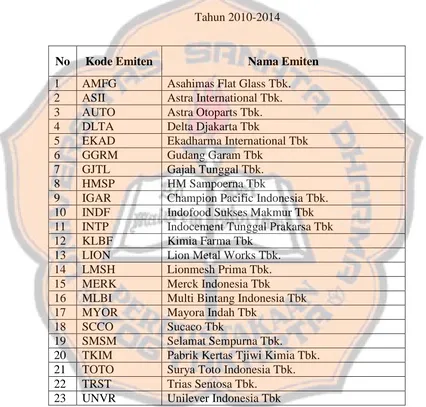

Tabel 4.2 Populasi Sasaran Perusahaan Manufaktur yang terdaftar di BEI Tahun 2010-2014 ... 56

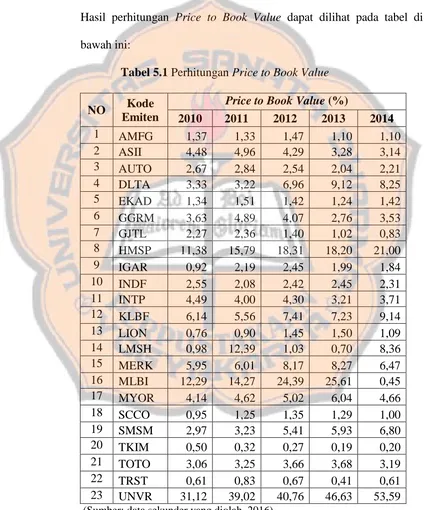

Tabel 5.1 Perhitungan Price to Book Value ... 63

Tabel 5.2 Perhitungan Price Earnings Ratio ... 64

Tabel 5.3 Perhitungan Debt to Equity Ratio... 65

Tabel 5.4 Perhitungan Dividend Payout Ratio ... 66

Tabel 5.5 Perhitungan Tingkat Inflasi ... 67

Tabel 5.6 Perhitungan Tingkat Suku Bunga ... 68

Tabel 5.7 Statistik Deskriptif Price to Book Value ... 69

Tabel 5.8 Tabel Frekuensi Price to Book Value ... 71

Tabel 5.9 Statistik Deskriptif Price Earnings Ratio... 72

Tabel 5.10 Tabel Frekuensi Price Earnings Ratio ... 74

Tabel 5.11 Statistik Deskriptif Debt to Equity Ratio ... 75

Tabel 5.12 Tabel Frekuensi Debt to Equity Ratio ... 77

Tabel 5.13 Statistik Deskriptif Dividend Payout Ratio ... 78

Tabel 5.14 Tabel Frekuensi Dividend Payout Ratio ... 80

Tabel 5.15 Statistik Deskriptif Tingkat Inflasi ... 81

Tabel 5.16 Tabel Frekuensi Tingkat Inflasi ... 83

Tabel 5.17 Statistik Deskriptif Suku Bunga ... 83

Tabel 5.18 Tabel Frekuensi Suku Bunga ... 86

Tabel 5.19 Tabel Crosstabulation Price Earnings Ratio dengan Price to Book Value... 86

Tabel 5.20 Symmetric Measures Price Earnings Ratio dengan Price to Book Value ... 87

xiii

Tabel 5.22 Symmetric Measures Debt to Equity Ratio dengan Price to Book Value ... 88

Tabel 5.23 Tabel Crosstabulation Dividend Payout Ratio dengan Price to Book Value... 89

Tabel 5.24 Symmetric Measures Dividend Payout Ratio dengan Price to Book Value... 90

Tabel 5.25 Tabel Crosstabulation Tingkat Inflasi dengan Price to Book Value . 90 Tabel 5.26 Symmetric Measures Tingkat Inflasi dengan Price to Book Value .... 91 Tabel 5.27 Tabel Crosstabulation Tingkat Suku Bunga dengan Price to Book

Value... 92

xiv

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ... 38

Gambar 5.1 Histogram Price Earnings Ratio... 51

Gambar 5.2 Histogram Tingkat Inflasi ... 82

xv ABSTRAK

HUBUNGAN KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN, TINGKAT INFLASI DAN SUKU BUNGA

DENGAN NILAI PERUSAHAAN

Studi Empiris Pada Perusahaan Manufaktur di Bursa Efek Indonesia Tahun 2010-2014

Cindy Leony Santoso NIM: 122114108 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dari penelitian ini adalah untuk mengetahui hubungan keputusan investasi, keputusan pendanaan, kebijakan dividen, tingkat inflasi dan suku bunga dengan nilai perusahaan.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisa data yang digunakan adalah analisis tabulasi silang.

Hasil analisis data menunjukkan bahwa 1) keputusan investasi memiliki hubungan yang lemah dan negatif dengan nilai perusahaan, 2) keputusan pendanaan memiliki hubungan yang sangat lemah dan positif dengan nilai perusahaan, 3) kebijakan dividen memiliki hubungan yang sangat lemah dan negatif dengan nilai perusahaan, 4) tingkat inflasi memiliki hubungan yang sangat lemah dan negatif dengan nilai perusahaan, dan 5) tingkat suku bunga memiliki hubungan yang sangat lemah dan positif dengan nilai perusahaan.

xvi

ABSTRACT

THE RELATION OF INVESTMENT DECISION, FINANCING DECISION, DIVIDEND POLICY, INFLATION AND INTEREST RATES WITH FIRM

VALUE

An Empirical Studies on The Manufacturing Company on the Indonesia Stock Exchange in 2010-2014

Cindy Leony Santoso NIM: 122114108 Sanata Dharma University

Yogyakarta 2016

The research objective is to determine the relationship among the investment decision, the financing decision, the dividend policy, the inflation rateand interest rate with the firm value.

The type of research was empirical study. The data was secondary data obtained using the documentation techniques. Technique analysis the data used was analysis cross tabulation.

The results of data analysis showed that 1) the investment decision has weak and negative relation with firm value, 2) the financing decision has very weak and positive relation with firm value, 3) the dividend policy has very weak and negative relation with firm value, 4 ) the inflation rate have a very weak and negative relation with firm value, and 5) the interest rates have a very weak and positive relation with firm value.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pada dunia bisnis yang modern, perkembangan ilmu pengetahuan, teknologi, serta kondisi perekonomian yang dapat menyebabkan timbulnya persaingan di dunia bisnis. Setiap perusahaan memiliki banyak tujuan, salah satu tujuan perusahaan yaitu memperoleh atau menghasilkan laba yang maksimum dengan harapan dapat meningkatkan nilai perusahaan. Nilai perusahaan yang meningkat akan tercermin dari peningkatan kemakmuran pemegang saham.

Tujuan yang ingin dicapai oleh manajer perusahaan adalah meningkatkan nilai perusahaan melalui implementasi keputusan keuangan meliputi keputusan investasi, keputusan pendanaan, dan kebijakan dividen (Noerirawan, 2012). Dalam meningkatkan nilai perusahaan bisa juga dipengaruhi oleh faktor eksternal perusahaan seperti tingkat inflasi dan suku bunga.

penentuan struktur modal yang tepat bagi perusahaan. Tujuan dari keputusan pendanaan adalah cara perusahaan menentukan sumber dana yang optimal untuk mendanai berbagai alternatif investasi, sehingga dapat memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya (Septia, 2015).

Selain keputusan investasi dan keputusan pendanaan, dalam keputusan pembagian dividen perlu mempertimbangkan kelangsungan hidup dan pertumbuhan perusahaan. Bagi investor yang berinvestasi tentu tingkat keuntungan yang akan diperoleh dari investasi yang ditanamkan berupa capital gain dan dividen yang merupakan bagian keuntungan yang diberikan

kepada para pemegang saham. Manajer harus memutuskan laba yang didapatkan perusahaan selama satu periode akan dibagikan semuanya atau hanya sebagian saja yang dibagikan sebagai dividen dan sisanya ditahan perusahaan atau sering disebut laba ditahan (retained earning).

Suku bunga adalah harga yang harus dibayar atas modal pinjaman dan dividen serta keuntungan modal yang merupakan hasil dari modal ekuitas (Brigham dan Houston, 2001: 158). Suku bunga yang berlaku di Indonesia adalah suku bunga Bank Indonesia (SBI) selama lima tahun terakhir mengalami fluktuasi. Setelah suku bunga dikendalikan oleh Bank Indonesia, maka fluktuasi suku bunga sudah terkendali.

Tingkat suku bunga yang tinggi merupakan sinyal negatif terhadap harga saham, karena dengan kenaikan tingkat suku bunga akan meningkatkan beban bunga kredit dan menurunkan laba bersih. Penurunan laba bersih akan mengakibatkan laba per saham juga menurun dan akhirnya akan berakibat turunnya harga saham di pasar. Penurunan laba bersih menyebabkan para investor menarik investasinya pada saham dan memindahkannya pada investasi berupa tabungan ataupun deposito (Noerirawan, 2012). Sebaliknya, penurunan tingkat suku bunga, akan menaikkan harga saham di pasar dan laba bersih per saham, sehingga mendorong harga saham meningkat (Samsul, 2006).

menurut Sari (2013), tingkat inflasi dan suku bunga tidak berpengaruh terhadap nilai perusahaan. Aszhari (2014) bahwa tingkat inflasi tidak berpengaruh terhadap nilai perusahaan, sedangkan menurut Rakhimsyah dan Gunawan (2011), bahwa tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan.

Hasil dari peneliti-peneliti terdahulu yang meneliti hubungan nilai perusahaan dengan kelima variabel tersebut, dapat dilihat bahwa masih terdapat ketidakkonsistenan. Penulis bermaksud menggabungkan kelima variabel tersebut dalam penelitian ini. Berdasarkan hal tersebut, penulis mengambil judul “Hubungan Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen, Tingkat Inflasi dan Suku Bunga dengan Nilai

Perusahaan”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, rumusan masalah dalam penelitian ini, yaitu:

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, penelitian ini bertujuan untuk:

1) Mengetahui hubungan keputusan investasi dengan nilai perusahaan. 2) Mengetahui hubungan keputusan pendanaan dengan nilai perusahaan. 3) Mengetahui hubungan kebijakan dividen dengan nilai perusahaan. 4) Mengetahui hubungan tingkat inflasi dengan nilai perusahaan. 5) Mengetahui hubungan tingkat suku bunga dengan nilai perusahaan. D. Manfaat Penelitian

Adapun manfaat dari penelitian ini, yaitu: 1) Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk menambah pengetahuan mengenai hubungan keputusan investasi, keputusan pendanaan, kebijakan dividen, tingkat inflasi dan suku bunga dengan nilai perusahaan.

2) Bagi Perusahaan

Penelitian ini dapat dijadikan referensi untuk pengambilan keputusan oleh manajemen perusahaan dengan hubungan keputusan investasi, keputusan pendanaan, kebijakan dividen, tingkat inflasi dan suku bunga dengan nilai perusahaan.

3) Bagi Peneliti Selanjutnya

keputusan pendanaan, kebijakan dividen, tingkat inflasi dan suku bunga yang memiliki hubungan dengan nilai perusahaan.

E. Sistematika Penulisan

BAB I Pendahuluan

Berisi latar belakang, rumusan masalah, tujuan penelitian dan manfaat penelitian bagi pihak-pihak terkait, serta sistematika penulisan.

BAB II Landasan Teori

Berisi teori pendukung dan hasil penelitian terdahulu BAB III Metode Penelitian

Berisi tentang jenis penelitian, populasi sasaran, teknik pengumpulan data, definisi operasional variabel-variabel penelitian yang akan diteliti termasuk cara pengukurannya, dan teknik analisis.

BAB IV Gambaran Umum Objek Penelitian

7 BAB II

LANDASAN TEORI

A. Nilai Perusahaan

Weston dan Copeland (1992), nilai perusahaan dapat didefinisikan sebagai nilai wajar perusahaan yang menggambarkan persepsi investor terhadap emiten bersangkutan. Weston dan Copeland (1992) mengatakan konsep dasar nilai perusahaan adalah nilai perusahaan merupakan penjumlahan dari hutang dan ekuitas berdasarkan nilai pasar. Tujuan manajemen adalah memaksimumkan nilai perusahaan maka perusahaan harus memilih rasio hutang terhadap ekuitas yang menghasilkan nilai perusahaan sebesar mungkin. Husnan dan Pudjiastuti (2002:7), nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual, sedangkan menurut Keown, et al (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekiutas perusahaan yang beredar. Harga yang bersedia dibayar oleh calon pembeli diartikan sebagai harga pasar atas perusahaan itu sendiri. Pada bursa saham, harga pasar berarti harga yang bersedia dibayar oleh investor untuk setiap lembar saham perusahaan. Dapat dikatakan bahwa nilai perusahaan merupakan persepsi investor terhadap perusahaan yang selalu dikaitkan dengan harga saham.

tinggi menunjukan tingkat kemakmuran pemegang saham juga tinggi. Nilai perusahaan yang tinggi akan mempengaruhi pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

Pada penelitian yang dilakukan oleh Wijaya dan Wibawa (2010), nilai perusahaan dapat dihitung menggunakan Price to Book Value (PBV). Nilai pasar berbeda dari nilai buku. Jika nilai buku merupakan harga yang dicatat pada nilai saham perusahaan, maka nilai pasar adalah harga saham yang terjadi di pasar bursa tertentu yang terbentuk oleh permintaan dan penawaran saham oleh para pelaku pasar. Rasio nilai pasar memberikan manajemen suatu indikasi tentang hal yang dipikirkan oleh investor tentang kinerja masa lalu dan prospek perusahaan dimasa depan (Nurhayati, 2013).

Berdasarkan pendekatan konsep nilai pasar atau Price to Book Value tersebut, harga saham dapat diketahui berada di atas atau di bawah nilai bukunya. Price to Book Value (PBV) yang tinggi akan membuat investor yakin atas prospek perusahaan di masa mendatang. Keberadaan rasio Price to Book Value (PBV) sangat penting bagi para investor maupun calon investor

untuk menetapkan keputusan investasi. Menurut Hamidah, Hartini, dan Mardiyati (2015:401), rumus PBV berupa market price per share (harga pasar saham) yang dipakai adalah harga penutupan harian (closing price) yang dirata - ratakan pertahun dan Book Value per share (nilai buku per lembar saham) adalah sebagai berikut:

B. Keputusan Investasi

Keputusan investasi mempunyai dimensi waktu jangka panjang, sehingga keputusan yang diambil harus dipertimbangkan dengan baik, karena mempunyai konsekuensi jangka panjang. Fama (1978) menyatakan bahwa nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Pendapat tersebut diartikan bahwa keputusan investasi itu penting karena untuk mencapai tujuan perusahaan hanya akan dihasilkan melalui kegiatan investasi perusahaan.

Teori-teori yang mendasari keputusan investasi, antara lain:

1) Signalling Theory

2) Fisherian’s Theory

Teori ini pertama kali dikemukakan oleh Irving Fisher, yang merupakan ekonom neoklasik berkebangsaan Amerika. Teori tersebut menyatakan bahwa dengan adanya asimetri informasi antara investor dengan manajemen maka investor sebagai pihak luar tidak dapat melihat perilaku manajemen dalam membuat keputusan investasi sehingga akan melakukan investigasi perilaku manajer melalui sisi lain (Naiborhu, 2014).

Keputusan investasi yang tepat akan dapat menghasilkan kinerja yang optimal sehingga memberikan suatu sinyal positif kepada investor yang akan meningkatkan harga saham dan nilai perusahaan. Sesuai dengan pernyataan signalling theory yang menyatakan pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan.

Penelitian ini menggunakan proksi Price Earnings Ratio (PER) yang merupakan indikasi penilaian pasar modal terhadap kemampuan perusahaan dalam menghasilkan laba atau keuntungan potensial perusahaan di masa datang. Rasio ini menunjukkan seberapa banyak investor bersedia membayar untuk setiap laba yang dilaporkan (Brigham dan Houston, 2011). Semakin besar Price Earnings Ratio (PER) suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. PER juga merupakan rasio yang menunjukkan tingkat pertumbuhan perusahaan. PER yang tinggi menunjukkan prospek pertumbuhan perusahaan yang bagus dan risikonya rendah. Rumus PER menurut (Septia, 2015):

C. Keputusan Pendanaan

perusahaan merupakan komposisi dari keputusan pendanaan yang meliputi hutang jangka pendek, hutang jangka panjang dan modal sendiri. Setiap perusahaan akan mengharapkan adanya struktur modal optimal, yaitu struktur modal yang dapat memaksimalkan nilai perusahaan (value of the firm) dan meminimalkan biaya modal (cost of capital) (Septia, 2015).

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Sumber pendanaan di dalam suatu perusahaan dibagi menjadi dua kategori yaitu pendanaan internal dan pendanaan eksternal. Pendanaan internal dapat diperoleh dari sumber laba ditahan dan depresiasi, sedangkan pendanaan eksternal dapat diperoleh para kreditur atau yang disebut dengan hutang dari pemilik, peserta, atau pengambil bagian dalam perusahaan atau yang disebut sebagai modal. Proporsi atau bauran dari penggunaan modal sendiri dan hutang dalam memenuhi kebutuhan dana perusahaan disebut struktur modal perusahaan (Naiborhu, 2014).

penggunaan dana secara langsung dan tidak langsung akan menentukan besar kecilnya tingkat keuntungan yang dihasilkan dari investasi (Septia, 2015).

Terdapat beberapa teori yang berkenaan dengan struktur modal, diantaranya yaitu trade-off theory, pecking order theory, signalling theory dan agency approach.

a. Trade-off theory

Trade-off theory menyatakan bahwa perusahaan menukar manfaat

pajak dari pendanaan utang dengan masalah yang ditimbulkan oleh potensi kebangkrutan (Brigham dan Houston, 2011). Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Trade-off theory telah mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax dalam menjelaskan tentang suatu perusahaan memilih suatu struktur modal tertentu (Husnan, 2013).

Kesimpulan trade-off theory adalah penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu. Walaupun model ini tidak dapat menentukan secara tepat struktur modal yang optimal, namun model tersebut memberikan kontribusi penting yaitu: 1) Perusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan

2) Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibandingkan dengan perusahaan yang membayar pajak rendah.

b. Pecking Order Theory

Pecking Order Theory menetapkan suatu urutan keputusan pendanaan

dimana manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai pilihan terakhir (Hanafi, 2004). Myers (1984) dalam Husnan (2013) mengemukakan argumentasi mengenai adanya kecenderungan suatu perusahaan untuk menentukan pemilihan sumber pendanaan yang berdasarkan pada pecking order theory. Teori ini disebut pecking order karena teori ini menjelaskan mengapa perusahaan akan menentukan hirarki sumber dana yang paling disukai. Secara ringkas teori tersebut menyatakan bahwa:

a) Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan).

b) Apabila perusahaan memerlukan pendanaan dari luar (eksternal financing), maka perusahaan akan menerbitkan sekuritas yang paling

c. Signalling Theory

Signalling theory menjelaskan bahwa perusahaan yang meningkatkan

hutang dapat dipandang sebagai perusahaan yang yakin dengan prospek perusahaan di masa yang akan datang. Peningkatan hutang juga dapat diartikan pihak luar tentang kemampuan perusahaan untuk membayar kewajibannya di masa yang akan datang atau risiko bisnis yang rendah, sehingga penambahan hutang akan memberikan sinyal positif (Brigham dan Houston, 2011).

d. Agency Approach

Perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas dan laba ditahan. Dana internal lebih disukai karena memungkinkan perushaan untuk tidak memperoleh sorotan dari publik akibat penerbitan saham baru. Dana eksternal lebih disukai dalam bentuk hutang daripada penerbitan saham baru karena dua alasan yaitu pertimbangan biaya emisi, dimana biaya emisi obligasi lebih murah dibandingkan biaya emisi saham baru. Hal ini disebabkan karena penerbitan saham baru akan menurunkan harga saham lama. Alasan kedua adalah adanya kekhawatiran manajer bahwa penerbitan saham baru dapat ditafsirkan sebagai kabar buruk oleh pemodal (Myers, 1996).

Keputusan pendanaan berkaitan dengan pemilihan sumber dana baik yang berasal dari dalam maupun dari luar perusahaan sangat mempengaruhi nilai perusahaan. Keputusan pendanaan dalam penelitian ini dikonfirmasikan melalui Debt to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui ekuitas. Rumus DER menurut (Brigham dan Houston, 2001):

D. Kebijakan Dividen

besar pula. Dividen diartikan sebagai pembagian laba kepada para pemegang saham perusahaan sebanding dengan jumlah saham yang dipegang oleh masing-masing pemilik.

Kebijakan dividen merupakan keputusan yang berkaitan dengan penggunaan laba yang menjadi hak para pemegang saham dan laba tersebut dapat dibagi sebagai dividen atau laba yang ditahan untuk diinvestasikan kembali (Husnan, 2013). Kebijakan dividen optimal adalah kebijakan dividen yang menghasilkan keseimbangan antara dividen saat ini, pertumbuhan dimasa depan, dan memaksimalkan harga saham perusahaan (Brigham dan Houston, 2011). Dividen dapat dibagikan dalam bentuk tunai (cash dividend), aktiva yang lain (property dividend), surat hutang (notes dividend), ataupun saham (stock dividend). Kebijakan dividen didasarkan pada pertimbangan kepentingan pemegang saham dan juga kepentingan perusahaan.

Menurut Kolb (1983) kebijakan dividen penting karena dua alasan, yaitu: 1) Pembayaran dividen akan mempengaruhi harga saham.

2) Laba yang ditahan (retained earning) merupakan sumber tambahan modal sendiri yang terbesar dan terpenting untuk pertumbuhan perusahaan.

Beberapa teori mengenai kebijakan dividen diantaranya:

1) Teori Dividend Irrelevan

pada laba yang dihasilkan oleh asetnya, bukan pada tentang laba itu dipisahkan antara dividen dan laba ditahan (Brigham dan Houston, 2011). 2) Teori Bird in the Hand

Menurut teori bird in the hand, pemegang saham lebih menyukai dividen tinggi dibandingkan dengan dividen yang akan dibagikan di masa yang akan datang dan capital gains. Teori ini mengasumsikan bahwa dividen lebih pasti daripada pendapatan modal (Brigham dan Houston, 2011).

3) Teori Information Content of Dividend

Menurut teori information content of dividend, investor akan melihat kenaikan dividen sebagai sinyal positif atas prospek perusahaan di masa depan. Karena pembayaran dividen ini dapat mengurangi ketidakpastian dan mengurangi konflik keagenan antara manajer dan pemegang saham (Brigham dan Houston, 2011).

4) Clientele effect

Clientele effect adalah kecenderungan perusahaan untuk menarik jenis

investor yang menyukai kebijakan dividennya. Miller dan Modigliani menyatakan bahwa suatu perusahaan menetapkan kebijakan pembagian dividen khusus, yang selanjutnya menarik sekumpulan peminat atau clientele yang terdiri dari para investor yang menyukai kebijakan dividen

khusus tersebut (Brigham dan Houston, 2011).

saham yang disebut juga dengan pengumuman dividen (Sinuraya, 1999). Adapun rincian tanggal-tanggal yang perlu diperhatikan dalam pembayaran dividen adalah sebagai berikut:

1) Tanggal pengumuman (declaration date)

Tanggal pengumuman merupakan tanggal yang mana secara resmi diumumkan oleh emiten tentang bentuk dan besarnya serta jadwal pembayaran dividen yang akan dilakukan. Pengumuman ini untuk pembagian dividen reguler. Isi pengumuman tersebut menyampaikan hal-hal yang dianggap penting meliputi tanggal pencatatan, tanggal pembayaran, besarnya dividen kas per lembar (Sinuraya, 1999).

2) Tanggal pencatatan (date of record)

Pada tanggal ini perusahaan melakukan pencatatan nama-nama pemegang saham. Para pemilik saham yang terdaftar pada daftar pemegang saham tersebut diberikan hak, sedangkan pemegang saham yang tidak terdaftar pada tanggal pencatatan tidak diberikan hak untuk memperoleh dividen (Sinuraya, 1999).

3) Tanggal cum-dividend

Tanggal ini merupakan tanggal hari terakhir perdagangan saham yang masih melekat hak untuk mendapatkan dividen baik dividen tunai maupun dividen saham (Sinuraya, 1999).

4) Tanggal ex-dividend

tanggal ini atau sesudahnya, maka investor tersebut tidak dapat mendaftarkan namanya untuk mendapatkan dividen (Sinuraya, 1999). 5) Tangal pembayaran (payment date)

Tanggal ini merupakan saat pembayaran dividen oleh perusahaan kepada para pemegang saham yang mempunyai hak atas dividen. Jadi pada tanggal tersebut, para investor sudah dapat mengambil dividen sesuai dengan bentuk dividen yang diumumkan oleh emiten (Sinuraya, 1999).

Penentuan besar kecil dividen yang akan dibayarkan pada perusahaan yang sudah direncanakan dengan menetapkan target Dividend Payout Ratio didasarkan atas perhitungan keuntungan yang diperoleh setelah

dikurangi pajak, untuk dapat membayar dividen dapat dibuat suatu rencana pembayaran. Penentuan besarnya Dividend Payout Ratio akan menentukan besar kecilnya laba yang ditahan. Setiap penambahan laba yang ditahan berarti ada penambahan modal sendiri dalam perusahaan yang diperoleh dengan biaya murah. Keputusan mengenai jumlah laba yang ditahan dan dividen yang akan dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS). Rumus DPR menurut (Fenandar dan Raharja, 2012):

Keterangan:

EPS (Earning Per Share) = Laba per Lembar Saham E. Tingkat Inflasi

Inflasi adalah suatu proses kenaikan harga barang- barang yang berlaku dalam suatu perekonomian (Sukirno, 2002:15). Secara sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau mengakibatkan kenaikan harga) pada barang lainnya.

Menurut (Waluyo, 2003:122) Apabila dilihat dari skala parah atau tidak suatu inflasi tersebut, maka dapat dilihat jenis-jenis inflasi sebagai berikut : 1) Inflasi ringan dengan skala Inflasi sebesar < 10 persen / tahun.

2) Inflasi sedang dengan skala Inflasi sebesar 10 – 30 persen / tahun. 3) Inflasi berat dengan skala Inflasi sebesar 30 – 100 persen / tahun. 4) Hiperinflasi dengan skala Inflasi sebesar > 100 persen / tahun.

Dilihat dari asal Inflasi maka dapat diketahui bahwa Inflasi tersebut berasal dari dalam negeri dan juga berasal dari luar negeri atau yang lebih dikenal dengan sebutan Imported Inflation. Inflasi yang berasal dari dalam negeri atau disebut Domestic Inflation adalah inflasi yang terjadi karena kenaikan harga akibat adanya kondisi “shock” (kejutan) dari dalam negeri

baik karena perilaku masyarakat maupun pemerintah yang mengakibatkan kenaikan harga (Waluyo, 2003;125).

harga-harga dari barang-barang yang diimpor, sehingga akan mengakibatkan tekanan terhadap harga dalam negeri.

(Sukirno, 2004:333) Inflasi bisa terjadi karena beberapa sebab, sebagai berikut:

1) Inflasi tarikan permintaan. 2) Inflasi desakan biaya. 3) Inflasi diimpor

Bank Indonesia menyatakan untuk mengukur inflasi menggunakan IHK (Indeks Harga Konsumen). Inflasi yang diukur dengan IHK di Indonesia dikelompokan ke dalam tujuh kelompok pengeluaran (berdasarkan the Classification of individual consumption by purpose - COICOP), yaitu:

1) Kelompok Makanan Jadi, Minuman dan Tembakau 2) Kelompok Bahan Makanan

3) Kelompok Perumahan 4) Kelompok Sandang 5) Kelompok Kesehatan

6) Kelompok Pendidikan dan Olah Raga 7) Kelompok Transportasi dan Komunikasi

F. Tingkat Suku Bunga

Dana pada suatu perekonomian yang bebas dialokasikan melalui suatu sistem harga. Suatu suku bunga merupakan harga yang dibayar untuk dana atau modal (Atmaja, 2008:20). Teori tingkat bunga yang mengatakan bahwa hasil yang diharapkan dari surat berharga ditentukan oleh seberapa besar pengaruh harapan investor terhadap tingkat suku bunga pada waktu yang akan datang (expectation theory).

Tingkat suku bunga menggambarkan mengenai kondisi perekonomian suatu negara, artinya semakin baik perekonomian suatu negara semakin rendah tingkat suku bunga. Jika suku bunga deposito tinggi, maka investor akan cenderung menyukai menempatkan dananya dalam deposito, apalagi deposito merupakan instrumen keuangan yang bebas risiko. Jika suku bunga deposito rendah, investor cenderung akan menginvestasikan dana ke dalam bentuk saham (Suningsih, 2014).

Menurut Sunariyah (2006), tingkat suku bunga mempunyai beberapa fungsi dalam suatu perekonomian, antara lain:

a) Sebagai daya tarik bagi penabung individu, institusi, atau lembaga yang mempunyai dana lebih untuk diinvestasikan.

b) Tingkat suku bunga dapat digunakan sebagi alat kontrol bagi pemerintah terhadap dana langsung investasi pada sektor-sektor ekonomi.

d) Pemerintah dapat memanipulasi tingkat bunga untuk meningkatkan produksi, sebagai akibatnya tingkat bunga dapat digunakan untuk mengontrol tingkat inflasi.

Secara teoritis dapat dikatakan, bahwa investor mau melakukan investasi karena menginginkan keuntungan atau pertambahan modal tanpa menanggung resiko, perubahan suku bunga bank dapat mempengaruhi harga saham melalui tiga cara (Sunariyah, 2000), yaitu:

a) Perubahan suku bunga mempengaruhi kondisi perusahaan secara umum dan profitabilitas perusahaan yakni dividen dan harga saham biasa.

b) Perubahan suku bunga mempengaruhi hubungan antara perolehan dari obligasi dan perolehan dividen dari saham-saham dan oleh karena itu terdapat daya tarik yang relatif antara saham dan obligasi.

c) Perubahan suku bunga mempengaruhi psikologi para investor sehubungan dengan investasi kekayaan sehingga mempengaruhi harga saham (Sunariyah, 2000).

Faktor-faktor yang mempengaruhi tingkat umum suku bunga selain perkiraan inflasi, tingkat likuiditas aktiva yang dikehendaki, dan keadaan permintaan dan penawaran (Brigham dan Houston, 2001:158) adalah:

a) Kebijakan Bank Sentral

b) Besarnya defisit anggaran pendapatan dan belanja negara c) Neraca perdagangan luar negeri

Menurut Lipsey (1997 : 99-100) suku bunga dibedakan menjadi dua, yaitu:

a) Suku bunga nominal adalah suku bunga dalam nilai uang. Suku bunga ini merupakan nilai yang dapat dibaca secara umum. Suku bunga ini menunjukkan sejumlah rupiah untuk setiap satu rupiah yang diinvestasikan.

b) Suku bunga riil adalah suku bunga yang telah mengalami koreksi akibat inflasi dan didefinisikan sebagai suku bunga nominal dikurangi laju inflasi (Lipsey, 1997).

Para ahli ekonomi menyebutkan tingkat bunga yang dibayarkan bank kepada masyarakat, jika masyarakat mendepositokan tabungan di bank sebagai tingkat bunga nominal, dan kenaikan dalam daya beli masyarakat sebagai tingkat bunga riil. Data yang digunakan bersumber dari www.bi.go.id, menurut suku bunga BI (Bank Indonesia) diambil dari rate suku bunga akhir bulan per tahun mulai dari Desember 2010 sampai Desember 2014 berupa persentase (%).

G. Hubungan Keputusan Investasi dengan Nilai Perusahaan

ditentukan oleh keputusan investasi. Fama (1978) menyatakan bahwa nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Pendapat tersebut dapat diartikan bahwa keputusan investasi itu penting, karena untuk mencapai tujuan perusahaan yaitu memaksimumkan kemakmuran pemegang saham hanya akan dihasilkan melalui kegiatan investasi perusahaan. Tujuan keputusan investasi adalah memperoleh tingkat keuntungan yang tinggi dengan tingkat risiko tertentu. Keuntungan yang tinggi disertai dengan risiko yang bisa dikelola, diharapkan akan menaikkan nilai perusahaan, yang berarti menaikkan kemakmuran pemegang saham. Bila dalam berinvestasi perusahaan mampu menghasilkan keuntungan dengan menggunakan sumber daya perusahaan secara efisien, maka perusahaan akan memperoleh kepercayaan dari calon investor untuk membeli sahamnya. Dengan demikian, semakin tinggi keuntungan perusahaan semakin tinggi nilai perusahaan (Yuliani, 2012).

Menurut Gaver dan Gaver (1993) keputusan investasi yang tepat diharapkan dapat memberikan pertumbuhan positif baik untuk perusahaan maupun investor. Bagi investor pertumbuhan positif merupakan suatu prospek yang menguntungkan, karena investasi yang ditanamkan dapat memberikan return optimal di masa yang akan datang. Artinya jika perusahaan

pemegang saham (Yuliani, 2012). Hasil dari keputusan investasi yang diambil oleh manajemen perusahaan akan tampak di neraca sisi aset, yaitu berupa aset lancar dan aset tetap (Sudana, 2011:6)

H. Hubungan Keputusan Pendanaan dengan Nilai Perusahaan

Keputusan pendanaan didefinisikan sebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Sumber pendananan dalam suatu perusahaan dibagi menjadi dua kategori yaitu pendanaan internal dan pendanaan eksternal. Setiap perusahaan akan mengharapkan adanya struktur modal optimal, yaitu struktur modal yang dapat memaksimalkan nilai perusahaan (firm value) dan meminimalkan biaya modal (cost of capital) (Septia, 2015).

masalah. Menurut Husnan (2013) trade of theory menyatakan bahwa hutang berpengaruh terhadap nilai perusahaan. Jumlah hutang yang digunakan meningkat dan dapat meningkatkan nilai perusahaan sampai titik optimum yang nilai perlindungan pajak bunga tambahan benar-benar terimbangi oleh tambahan biaya masalah keuangan. Setelah titik optimal penggunaan hutang dikhawatirkan akan menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan hutang tidak sebanding dengan biaya finansial atau kewajiban bunga dari hutang. Pecking order theory menyebutkan bahwa perusahaan lebih menyukai pendanaan internal. Perusahaan yang mempunyai harga saham yang tinggi cenderung lebih memilih pendanaan internal. Dengan harga saham yang tinggi maka perusahaan bisa mendapatkan pendanaan dengan menjual sahamnya. Apabila terpaksa harus menggunakan pendanaan eksternal maka perusahaan akan menganalisa terlebih dahulu dan akan mencari alternatif yang lebih aman, seperti menerbitkan obligasi atau sekuritas. Dikhawatirkan hal ini akan menurunkan nilai perusahaan (Himawan dan Christiawan, 2016).

(DER). Rasio ini mengukur proporsi hutang terhadap ekuitas. Semakin tinggi rasio DER akan memberikan signal negatif bagi investor karena semakin besar hutang semakin besar kemungkinan perusahaan tidak mampu membayar bunga dan pokoknya (Yunitasari, 2014). Dengan adanya signal negatif maka investor akan enggan menanamkan saham di perusahaan yang berujung semakin rendahnya harga saham (Mulianti, 2010). Selain itu semakin tinggi rasio DER juga dapat memberikan signal positif bagi investor karena peningkatan hutang dianggap sebagai kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah. Dengan adanya sinyal positif maka semakin banyak investor yang menanamkan saham berujung semakin tinggi harga saham. (Brigham and Houston, 2001). Singkatnya keputusan pendanaan dapat menaikkan dan menurunkan nilai perusahaan (Himawan dan Christiawan, 2016).

I. Hubungan Kebijakan Dividen dengan Nilai Perusahaan

Kebijakan dividen (dividend policy) merupakan keputusan seberapa besar laba yang diperoleh perusahan pada akhir tahun akan dibagi kepada pemegang saham sebagai dividen kas atau disimpan dalam bentuk laba ditahan sebagai sumber pendanaan perusahaan (Brigham dan Houston, 2001). Kebijakan dividen menyangkut keputusan tentang penggunaan laba yang menjadi hak pemegang saham.

Semakin besar dividen yang dibagikan kepada pemegang saham, maka investor akan banyak yang tertarik. Dengan begitu harga saham akan naik dan hal tersebut juga berpengaruh positif terhadap nilai perusahaan yang akan meningkat pula (Kustini, 2013). Nilai perusahaan pada suatu perusahaan dapat dilihat dari kemampuan perusahaan membayar dividen. Besarnya dividen dapat mempengaruhi harga saham, jika jumlah dividen yang dibagikan tinggi, maka harga saham cenderung tinggi sehingga nilai perusahaan juga tinggi. Dan sebaliknya jika dividen yang dibayarkan rendah maka harga saham perusahaan juga akan rendah sehingga nilai perusahaan akan rendah (Martono dan Harjito, 2005).

banyak pendapatan yang bisa dibayarkan sebagai dividen dan seberapa banyak dapat dipertahankan, karena terkadang pembagian dividen bagi sebagian investor bukanlah sinyal positif. Investor menganggap manajer perusahaan tidak peka pada peluang investasi yang akan mendatangkan keuntungan namun lebih memilih membagikan dividen. Sehingga, nilai perusahaan dapat turun karena kurangnya keinginan pemegang saham untuk menanamkan modalnya pada perusahaan tersebut.

Besarnya nilai perusahaan dipengaruhi oleh beberapa hal diantaranya dalam bidang keuangan yaitu besarnya perbandingan antara jumlah dividen yang dibagikan dengan besarnya laba usaha setelah pajak atau lebih dikenal dengan istilah Dividend Payout Ratio (DPR) yaitu persentase dari pendapatan yang akan dibayarkan kepada pemegang saham (Nurraiman, 2014). Hal lain yang mempengaruhi nilai perusahaan adalah retention rate yaitu besarnya laba yang tidak dibagikan menjadi dividen melainkan dimasukan kembali kedalam perusahaan serta tingkat pertumbuhan yang dialami oleh perusahaan (Nurraiman, 2014).

J. Hubungan Tingkat Inflasi dengan Nilai Perusahaan

menerus. Oleh sebab itu, investor akan cenderung tidak tertarik untuk membeli saham dan akan menyebabkan harga saham perusahaan menurun yang diikuti dengan nilai perusahaan yang juga akan turun (Rosy, 2013).

Kestabilan inflasi merupakan syarat penting bagi pertumbuhan ekonomi yang berkesinambungan yang pada akhirnya memberikan manfaat bagi peningkatan kesejahteraan masyarakat (Bank Indonesia, 2016, www.bi.go.id). Inflasi yang tidak stabil atau tingginya inflasi dapat memberikan dampak negatif bagi kondisi sosial ekonomi masyarakat yang menyebabkan turunnya pendapatan perusahaan sehingga mengakibatkan turunnya kesejahteraan pemegang saham dan nilai perusahaan juga akan semakin turun (Rosy, 2013).

K. Hubungan Tingkat Suku Bunga dengan Nilai Perusahaan

L. Penelitian Terdahulu

1. Penelitian mengenai Keputusan Investasi dengan Nilai Perusahaan

Wahyudi dan Pawestri (2006), nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Nilai perusahaan semata-mata ditentukan oleh keputusan investasi (Fama 1978).

Naiborhu (2014) menyatakan bahwa keputusan investasi berpengaruh signifikan terhadap nilai perusahaan. Hal ini berarti komponen keputusan investasi yang dimiliki oleh perusahaan mempengaruhi nilai perusahaan. Hal yang sama juga diungkapkan oleh Septia (2015) bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan.

Keputusan investasi melalui divestment berpengaruh terhadap nilai perusahaan di Afrika Selatan (Wright dan Ferris, 1997). Hasnawati (2005b) menemukan bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan. Hal yang berbeda diungkapkan oleh Wahyudi dan Pawestri (2006) menemukan bahwa keputusan investasi tidak berpengaruh terhadap nilai perusahaan.

2. Penelitian mengenai Keputusan Pendanaan dengan Nilai Perusahaan

dan Wibawa (2010) menyatakan keputusan pendanaan berpengaruh positif terhadap nilai perusahaan.

Naiborhu (2014) menyatakan bahwa keputusan pendanaan berpengaruh terhadap nilai perusahaan. Hal yang sama juga diungkapkan oleh Sartini dan Purbawangsa (2012) bahwa keputusan pendanaan berpengaruh positif signifikan terhadap nilai perusahaan, mengindikasikan bahwa semakin tinggi perusahaan menggunakan modal asing, maka akan terjadi kecenderungan semakin tinggi harga saham perusahaan.

Hal yang berbeda diungkapkan oleh Fenandar dan Raharja (2012) bahwa keputusan pendanaan tidak memiliki dampak yang signifikan terhadap nilai perusahaan dan kebijakan dividen berpengaruh positif dan signifikan terhadap nilai perusahaan.

3. Penelitian mengenai Kebijakan Dividen dengan Nilai Perusahaan

Septia (2015) menyatakan kebijakan dividen berpengaruh positif terhadap nilai perusahaan dan menurut Fenandar dan Raharja (2012) juga menyatakan bahwa kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

Hal yang berbeda dinyatakan oleh Naiborhu (2014) bahwa kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Wahyudi dan Pawestri (2006) menemukan bahwa kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Herawati (2013) bahwa kebijakan dividen berpengaruh terhadap nilai perusahaan.

4. Penelitian mengenai Tingkat Inflasi dengan Nilai Perusahaan

Inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus menerus. Inflasi hanya akan terjadi jika kenaikan harga umum barang secara terus menerus selama suatu periode, meskipun mungkin kenaikan tersebut tidak secara bersamaan. Kenaikan harga diukur dengan menggunakan indeks harga.

perusahaan. Aszhari (2014) bahwa tingkat inflasi tidak berpengaruh terhadap nilai perusahaan.

5. Penelitian mengenai Tingkat Suku Bunga dengan Nilai Perusahaan

Noerirawan (2012) naiknya tingkat bunga akan mendorong masyarakat untuk menabung, dan malas untuk berinvestasi di sektor riil. Kenaikkan tingkat bunga juga akan ditanggung oleh investor, yaitu berupa kenaikan biaya bunga bagi perusahaan. Masyarakat tidak mau berisiko melakukan investasi dengan biaya tinggi, akibatnya investasi menjadi tidak berkembang.

Rakhimsyah dan Gunawan (2011) bahwa tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan. Hal yang sama juga dinyatakan oleh Noerirawan (2012) menyatakan bahwa tingkat suku bunga berpengaruh negatif signifikan terhadap nilai perusahaan. Menurut Rahayuningsih (2014) menyatakan bahwa tingkat suku bunga berpengaruh negatif. Yunitasari (2014) menyatakan bahwa tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan. Sari (2013) juga menyatakan bahwa tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan. Hal berbeda dinyatakan oleh Saputra (2014) secara simultan tingkat suku bunga berpengaruh positif terhadap nilai perusahaan.

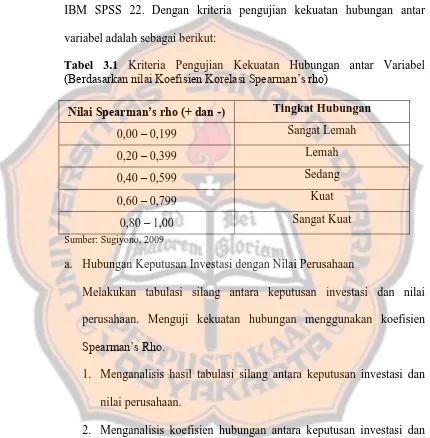

M. Kerangka Pemikiran

pendanaan, kebijakan dividen, tingkat inflasi dan suku bunga dengan nilai perusahaan. Penelitian yang dilakukan ini meneliti satu per satu hubungan antar variabel, sehingga tidak memerlukan perumusan hipotesis karena kesimpulan yang akan ditarik hanya terbatas pada populasi sasaran. Kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Pemikiran Keputusan Investasi

Keputusan Pendanaan

Nilai Perusahaan Kebijakan Dividen

Tingkat Inflasi

39 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris, yaitu penelitian dilakukan dengan menggunakan data sekunder yang diperoleh dari pihak eksternal, kemudian diolah dan dianalisis secara menyeluruh. Studi empiris pada penelitian ini menggunakan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dengan analisis matematika dan statistika untuk menggambarkan, menjelaskan, dan membuat prediksi berdasarkan data-data sekunder yang telah didokumentasikan.

B. Populasi Sasaran dan Sampel

Populasi dari penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2010-2014.

Dalam penelitian ini, sampel ditentukan dengan menggunakan metode purposive sampling. Metode sampling tersebut membatasi pemilihan sampel

berdasarkan kriteria tertentu. Berikut kriteria perusahaan yang dijadikan sampel dalam penelitian ini adalah:

1) Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2010-2014.

3) Perusahaan manufaktur yang menggunakan mata uang pelaporan yang sama selama periode 2010-2014, yaitu mata uang Rupiah.

4) Perusahaan manufaktur yang mengeluarkan laporan keuangan dan menyajikan close price dan book value untuk menghitung price to book value pada periode 2010-2014.

5) Perusahaan manufaktur yang menyajikan earnings per share untuk menghitung price earnings ratio pada periode 2010-2014.

6) Perusahaan manufaktur yang menyajikan dividend per share untuk menghitung dividend payout ratio pada periode 2010-2014.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi. Teknik dokumentasi dilakukan dengan menganalisis data sekunder yang berupa laporan keuangan perusahaan manufaktur. Teknik ini dilakukan dengan mengumpulkan data antara lain dari Bursa Efek Indonesia, Bank Indonesia, jurnal-jurnal, artikel-artikel dan catatan lain dari media cetak maupun elektronik.

D. Definisi Operasional

a) Nilai Perusahaan

Nilai perusahaan adalah harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual (Husnan, 2000). Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar.

b) Keputusan Investasi

Keputusan investasi adalah keputusan yang menyangkut pengalokasian dana yang berasal dari dalam maupun dana yang berasal dari luar perusahaan pada berbagai bentuk investasi (Purnamasari dkk, 2009). c) Keputusan Pendanaan

Keputusan pendanaan adalahsebagai keputusan yang menyangkut komposisi pendanaan yang dipilih oleh perusahaan. Sumber pendanaan di dalam suatu perusahaan dibagi menjadi dua kategori yaitu pendanaan internal dan pendanaan eksternal (Septia, 2015).

d) Kebijakan Dividen

Kebijakan dividen merupakan keputusan yang berkaitan dengan penggunaan laba yang menjadi hak para pemegang saham dan laba tersebut dapat dibagi sebagai dividen atau laba yang ditahan untuk diinvestasikan kembali (Husnan, 2013).

e) Inflasi

sederhana inflasi diartikan sebagai meningkatnya harga-harga secara umum dan terus menerus.

f) Suku Bunga

Pengertian dari suku bunga adalah harga dari penggunaan uang untuk jangka waktu tertentu atau harga dari penggunaan uang yang dipergunakan pada saat ini dan akan dikembalikan pada saat mendatang (Herman, 2003).

E. Teknik Analisis Data

Analisis data dilakukan dengan maksud untuk mengolah data-data yang telah berhasil dikumpulkan sehingga hasilnya dapat digunakan dalam pemecahan suatu masalah. Penelitian ini bertujuan untuk menganalisis hubungan beberapa variabel independen seperti keputusan investasi, keputusan pendanaan, kebijakan dividen, tingkat inflasi dan suku bunga dengannilai perusahaan sebagai variabel dependen.

Langkah-langkah yang dilakukan dalam melakukan pengolahan data ini, sebagai berikut:

1. Mengumpulkan Data

untuk menghitung debt to equity ratio. Mengumpulkan data dari laba per lembar saham dan dividen per lembar saham untuk menghitung dividend payout ratio. Mengumpulkan data tingkat inflasi dan suku bunga yang

diambil langsung dari situs www.bi.go.id.

2. Menghitung Price to Book Value, Price Earnings Ratio, Debt to Equity

Ratio, Dividend Payout Ratio, Tingkat Inflasi dan Suku Bunga

1) Menghitung Price to Book Value (PBV)

Nilai perusahaan diukur dengan rasio price to book value, dengan rumus sebagai berikut:

2) Menghitung Price Earnings Ratio (PER)

Keputusan investasi diukur dengan price earnings ratio, dengan rumus sebagai berikut:

3) Menghitung Debt to Equity Ratio (DER)

Keputusan pendanaan diukur dengan debt to equity ratio, dengan rumus sebagai berikut:

4) Menghitung Dividend Payout Ratio (DPR)

Kebijakan dividen diukur dengan dividend payout ratio, dengan rumus sebagai berikut:

Keterangan:

DPR = Rasio Pembayaran Dividen (Dividend Payout Ratio) DPS = Dividen per Lembar Saham (Dividend Per Share) EPS = Laba per Lembar Saham (Earning Per Share)

5) Tingkat Inflasi

Mengumpulkan data inflasi dari situs www.bi.go.id yang diolah kembali dari data inflasi yang dikeluarkan oleh Bank Indonesia per 31 Desember setiap tahunnya selama periode tahun 2010-2014 dan dinyatakan dalam satuan persentase (%)

6) Tingkat Suku Bunga

3. Melakukan Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai nilai rata-rata (mean), standar deviasi, maksimum dan minimum (Ghozali, 2011). Mean digunakan untuk memperkirakan deskripsi suatu data yang dilihat dari rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel. Maksimum-minimum digunakan untuk melihat nilai maksimum dan minimum dari populasi. Statistik deskriptif merupakan statistik yang menggambarkan atau mendeskripsi data menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami.

4. Mengklasifikasi Data

Penelitian ini menggunakan analisis statistik non-parametrik. Statistik parametrik disebut juga statistik bebas sebaran. Statistik parametrik tidak mensyaratkan bentuk parameter populasi. Statistik

non-parametrik dapat digunakan pada data yang memiliki sebaran normal atau

bagian apakah menjadi dua bagian atau lebih (Boedijoewono, 2012: 35-36).

a. Mengklasifikasi Data Price to Book Value

Ukuran data Price to Book Value(PBV) untuk menghitung nilai perusahaan memiliki ukuran data berskala rasio, pada pengklasifikasian ini ukuran data diubah menjadi skala ordinal. Skala ordinal merupakan skala peringkat yang datanya dinyatakan dalam bentuk kategori, dan posisi data tidak sama derajatnya (Wuri: 2016). Menurut Abdurrakhman (2015) Price to Book Value (PBV) dapat menggambarkan tentang ukuran harga saham berada diatas (overvalue) atau di bawah nilai bukunya (undervalue). Semakin tinggi angka Price to Book Value semakin tinggi juga nilai perusahaan dan sebaliknya semakin rendah angka Price to Book Value semakin rendah juga nilai perusahaan. Berdasarkan pernyataan tersebut, peneliti mengklasifikasikan data Price to Book Value ke dalam 2 kategori tingkatan. Klasifikasi data ini akan dilakukan dengan membagi angka yang dihasilkan dari perbandingan antara close price dan book value, kemudian dibuat kategori sebagai berikut:

b. Mengklasifikasi Data Price Earnings Ratio

Ukuran data Price Earnings Ratio (PER) untuk menghitung keputusan investasi memiliki ukuran data berskala rasio, pada pengklasifikasian ini ukuran data diubah menjadi skala ordinal. Skala ordinal merupakan skala peringkat yang dimana data dinyatakan dalam bentuk kategori, dan posisi data tidak sama derajatnya (Wuri: 2016). Menurut Hadi (2013) Price Earnings Ratio yang besar menunjukan prospek perusahaan yang bagus dan resikonya rendah dan berlaku sebaliknya.Semakin tinggi angka Price Earnings Ratio semakin tinggi juga nilai perusahaan dan sebaliknya semakin rendah angka Price Earnings Ratio semakin rendah juga nilai perusahaan. Berdasarkan pernyataan tersebut, peneliti mengklasifikasikan data Price Earnings Ratio ke dalam 3 kategori tingkatan. Pengklasifikasian

ini didasarkan dari distribusi frekuensi yang terbentuk pada hasil histogram melalui SPSS, kemudian membuat kategori Price Earnings Ratio sebagai berikut:

Rendah (0 - ≤ 10,00) : 1 Sedang (> 10,00 - ≤ 20,00) : 2 Tinggi (> 20,00) : 3

c. Mengklasifikasi Data Debt to Equity Ratio