ANALISIS HUBUNGAN LEVERAGE DAN PROFITABILITAS TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan yang Termasuk Dalam Indeks LQ-45 periode 2009 - 2010)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Vincentius Arswendo Triatmojo NIM: 082114037

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

ANALISIS HUBUNGAN LEVERAGE DAN PROFITABILITAS TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan yang Termasuk Dalam Indeks LQ-45 periode 2009 - 2010)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Vincentius Arswendo Triatmojo NIM: 082114037

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

HALAMAN PERSEMBAHAN

“

Janganlah takut sebab Aku menyertai engkau, janganlah

bimbang, sebab Aku ini Allahmu. Aku akan meneguhkan,

bahkan akan menolong engkau. Aku akan memegang

engkau dengan tangan kananKu yang membawa

kemenangan

”

(Yesaya 41:10)

"Oleh karena itu Aku berkata kepadamu: Mintalah, maka akan diberikan

kepadamu; carilah, maka kamu akan mendapat; ketoklah, maka pintu akan

dibukakan bagimu. Jadi jika kamu yang jahat tahu memberi pemberian baik

kepada anak-anakmu, apalagi Bapamu yang di sorga!

Ia akan memberikan Roh Kudus kepada mereka yang meminta

kepadaNya"

(Lukas 11:9,13)

"Sekalipun aku berjalan dalam lembah kekelaman, aku tidak takut bahaya,

sebab Engkau besertaku" (Mzm 23:4)

give me scars, give me pain. here comes a fighter that’s what they’ll say to me, this one’s a fighter

Kupersembahkan skripsi ini untuk:

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yesus yang telah melimpahkan segala karunia dan rahmat-Nya kepada penulis sehingga dapat menyelesaikan skripsi

dengan judul “ANALISIS HUBUNGAN LEVERAGE DAN PROFITABILITAS

TERHADAP MANAJEMEN LABA”. Penulisan skripsi ini bertujuan untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis banyak mendapatkan bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan banyak terima kasih kepada:

1. Tuhan Yesus dan Bunda Maria yang telah memberikan segala rahmat, penyertaan dan pertolongan kepada penulis.

2. Rektor Universitas Sanata Dharma Romo Dr. Ir. Paulus Wiryono Priyotamtomo, S.J. yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. Dr. H. Herry Maridjo., M.Si selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

viii

5. Drs. Hansiadi Y. Hartanto, M.Si., Akt., QIA Selaku dosen pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 6. Bapak dan ibu dosen yang telah memberikan ilmunya kepada penulis selama

proses perkuliahan.

7. Orang tuaku, saudara dan saudariku yang kusayangi Antonius Adi, Bernardus Nugroho dan Regina Giovany yang telah memberikan segalanya untukku. Terima kasih untuk doa, motivasi, arahan, perhatian, dan dorongan kepadaku sehingga skripsi ini dapat berjalan dengan baik.

8. Vony Marlinda yang telah mengorbankan waktu dan memberikan ide-idenya

kepada penulis.

9. Sahabatku yang setia dan berjasa Ita Alfi terima kasih karena telah rela mengorbankan waktu dan tenaga untuk mendengarkan keluh kesah dalam pembuatan skripsi ini.

10. Sahabat-sahabatku Arya, Vera, Lola, Glo, Titin, Resky yang telah memberikan

semangat, doa, dukungan, motivasi, dan kebersamaan selama bertahun-tahun yang begitu indah dan tak terlupakan.

11. Teman-temanku Derma, Iin, Dewi, Nana, Tika, Sandy, Masda, Rindy, Eko, Yogi,

dan Dede yang telah memberiku nasehat, doa dan semangat.

12. Semua angkatan 2008 yang telah berjuang bersama dan saling memberikan

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN BIMBINGAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... vi

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR... ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR... ... xiii

ABSTRAK ... xiv

E. Sistematika Penulisan ... 4

BAB II TINJAUAN PUSTAKA ... 6

xi

BAB III METODE PENELITIAN ... 23

A. Jenis Penelitian ... 23

B. Metode Pengumpulan Data ... 23

C. Populasi dan Sampel Penelitian ... 23

D. Jenis dan Sumber Data ... 23

E. Variabel Penelitian ... 24

F. Tehnik Analisis Data ... 24

BAB IV GAMBARAN UMUM PERUSAHAAN ... 32

A. Indeks LQ-45 ... 32

B. Deskripsi Data ... 33

BAB V ANALISIS DATA DAN PEMBAHASAN ... 46

A. Deskripsi Data ... 46

B. Analisis Data ... 46

1. Statistik Deskriptif ... 46

2. Pengujian Asumsi Klasik ... 48

3. Pengujian Hipotesis ... 54

C. Pembahasan dan Interpretasi ... 60

1. Pengaruh Debt to Equity Ratio(DER) terhadap Manajemen Laba ... 60

2. Pengaruh Return On Assets (ROA) terhadap Manajemen Laba ... 61

3. Pengaruh Net Profit Margin (NPM) terhadap Manajemen Laba ... 62

BAB VI PENUTUP... ... 64

A. Kesimpulan... ... 64

B. Keterbatasan Penelitian... ... 65

C. Saran ... 65

DAFTAR PUSTAKA ... 66

xii

DAFTAR TABEL

Halaman

Tabel 5.1 Hasil Pengujian Statistik Deskriptif ...47

Tabel 5.2 Hasil Pengujian One- Sample Kolmogorov Smirnov ...49

Tabel 5.3 Hasil Pengujian Runs Test ...50

Tabel 5.4 Hasil Pengujian Multikolonieritas: Koefisien Korelasi ...51

Tabel 5.5 Hasil Pengujian Multikolonieritas: Koefisien ...52

Tabel 5.6 Hasil Pengujian Regresi Panel ...54

Tabel 5.7 Hasil Perhitungan R Determinasi ...57

xiii

DAFTAR GAMBAR

xiv ABSTRAK

ANALISIS HUBUNGAN LEVERAGE DAN PROFITABILITAS TERHADAP MANAJEMEN LABA

(Studi Empiris pada Perusahaan yang TermasukDalam Indek LQ-45 periode 2009-2010)

Tujuan dari penelitian ini untuk melihat pengaruh dari rasio debt to equity ratio, return on asset, dan net profit margin terhadap manajemen laba. Penelitian ini merupakan penelitian empiris. Jumlah sampel yang digunakan didalam penelitian ini adalah 64 perusahaan yang termasuk dalam indeks LQ-45 selama tahun 2009 sampai dengan 2010 yang sudah dipilih dengan menggunakan metode purposive sampling. Penelitian ini menggunakan variabel leverage yang diproksikan dengan debt to equity ratio (DER) dan profitabilitas yang diproksikan dengan return on asset (ROA) dan net profit margin (NPM).

Metode analisis yang digunakan regresi data panel. Hasil dari uji data panel menunjukkan bahwa rasio debt to equity ratio (DER) berpengaruh positif signifikan dan net profit margin (NPM) berpengaruh negatif signifikan terhadap manajemen laba. Sedangkan, rasio return on asset (ROA) tidak berpengaruh positif signifikan terhadap manajemen laba.

xv ABSTRACT

ANALYSIS OF THE INFLUENCE OF LEVERAGE AND

PROFITABILITY TO EARNINGS MANAGEMENT

(An Empirical Study in Corporation Registered in Index LQ-45 during 2009-2010)

Vincentius Arswendo Triatmojo NIM: 082114037

Sanata Dharma University Yogyakarta

2013

The aim of this study is to determine the influence of debt to equity ratio, return on asset, and net profit margin to earnings management. This study is an empirical research. The sample were 64 firms included in LQ-45 index in the year 2009-2010, that selected based on purposive sampling method. This study used leverage variable as measured by debt to equtiy ratio (DER), and profitability variable as measured by return on asset (ROA) and net profit margin (NPM). Method of analysis used is panel data regression.

The result showed that debt to equity ratio (DER) has a significant positive influence and net profit margin (NPM) has a significant negative influence to earnings management. On the other hand, return on asset (ROA) has no significant positive influence to earnings management.

1 BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Di Indonesia, begitu banyak perusahaan yang telah go public. Hal ini menyebabkan perusahaan harus menyajikan hasil-hasil yang telah dicapai dalam bentuk laporan keuangan karena perusahaan go public bersifat terbuka untuk masyarakat yang telah menanamkan modalnya. Untuk melihat perusahaan yang baik, maka indeks LQ-45 merupakan salah satu indikator untuk menilai manajemen perusahaan dan kinerja keuangan berdasarkan laopran keuangannya.

Laporan keuangan merupakan alat yang digunakan untuk mengungkapkan informasi keuangan untuk pihak eksternal. Laporan keuangan menjadi sumber informasi bagi calon investor karena dari laporan keuangan para investor dapat mengambil keputusan yang berkaitan dengan investasi dana mereka dan mengetahui kinerja perusahaan dimana modal mereka ditanamkan. Dalam menanamkan modal mereka, para investor akan mempertimbangkan perusahaan mana yang akan menjadi tempat penanaman modal mereka. Perusahaan yang akan dipilih tentu saja perusahaan yang memiliki manajemen dan kinerja keuangaan yang baik.

kenaikan dari periode satu ke periode berikutnya maka akan mengakibatkan risiko perusahaan mengalami penurunan lebih besar dibandingkan dengan kenaikan labanya. (Halim et al, 2005)

Jika pihak manajemen tidak berhasil meningkatkan laba pada target yang telah ditentukan, maka pihak manajemen akan memodifikasi laba yang dilaporkan. Pihak manajemen selalu ingin menunjukkan kinerja yang baik dalam usahanya untuk mencapai laba yang diinginkan atau laba yang maksimal bagi perusahaan sehingga pihak manajemen dapat menerapkan metode akuntansi yang dapat memberikan laba yang baik.

Selain ditinjau dari bagaimana cara manajemen melakukan manajemen laba, kinerja keuangan pun menjadi indikator untuk menilai apakah perusahaan yang menjadi tempat penanaman modal merupakan perusahaan yang sehat. Kinerja merupakan ukuran keberhasilan dari setiap bisnis yang ada.

Berdasarkan uraian diatas, dapat disimpulkan bahwa didalam menanamkan modal, para investor terlebih dahulu menganalisis kinerja keuangan yang didasarkan pada rasio keuangan dan bagaimana manajemen perusahaan tersebut dalam mengelola laba yang dihasilkan. Oleh karena itu,

penulis termotivasi untuk meneliti “Analisis Hubungan Leverage dan

Profitabilitas Terhadap Manajemen Laba”.

B. Rumusan Masalah

Berdasarkan dari latar belakang diatas, maka peneliti merumuskan masalah sebagai berikut:

1. Apakah DER berpengaruh terhadap tindakan manajemen laba? 2. Apakah ROA berpengaruh terhadap tindakan manajemen laba? 3. Apakah NPM berpengaruh terhadap tindakan manajemen laba?

C. Tujuan Penelitian

Penelitian ini bertujuan untuk melihat apakah terdapat pengaruh DER, ROA dan NPM terhadap tindakan manajemen laba pada perusahaan yang termasuk dalam indeks LQ-45.

D. Manfaat Penelitian 1. Bagi Akademisi

2. Bagi Investor

Penelitian ini dapat menjadi acuan bagi investor dalam mengambil keputusan untuk berinvestasi.

3. Bagi Penulis

Penelitian ini memberikan wawasan dan pengetahuan bagi penulis terutama dalam hal yang berkaitan dengan manajemen laba.

E. Sistematika Penelitian

Didalam penelitian ini, sistematika yang dibuat terdiri dari enam bab, yaitu:

BAB I: Pendahuluan

Bab ini akan menjelaskan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian serta sistematika penulisan.

Bab II: Tinjauan Pustaka

BAB III:Metode Penelitian

Dalam bab ini akan dibahas mengenai jenis penelitian, metode pengumpulan data, populasi dan sampel penelitian, jenis dan sumber data, dan variabel penelitian.

BAB IV:Gambaran Umum Perusahaan

Dalam bab ini akan dibahas mengenai gambaran umum perusahaan yang akan diteliti.

BAB V: Hasil dan Pembahasan

Dalam bab ini akan dibahas mengenai langkah-langkah menganalisis data dan hasil serta pembahasan hasil dari pengujian.

BAB VI: Penutup

6 BAB II

TINJAUAN PUSTAKA

A. Teori Keagenan

Teori keagenan merupakan teori yang dapat digunakan untuk menjelaskan konsep dari manjemen laba didalam penelitian ini. Teori keagenan muncul ketika pihak principal dan agent termotivasi oleh kepentingan diri sendiri sehingga menimbulkan konflik kepentingan antara principal (pemilik) dan agent (manajemen). Hal tersebut menyebabkan

terjadinya perbedaan kepentingan dimana pihak principal termotivasi untuk melakukan kontrak dengan tujuan untuk menyejahterakan dirinya melalui profitabilitas yang diharapkan selalu mengalami peningkatan. Sedangkan agent termotivasi untuk pemenuhan kebutuhan ekonomi dan psikologisnya

(Widyaningdyah 2001). Hal ini menyebabkan terjadinya asimetri informasi dimana didalam kondisi ini manajemen lebih mengetahui informasi mengenai keuangan perusahaan dibandingkan dengan pemilik perusahaan. Kondisi seperti inilah yang digunakan oleh pihak manajemen untuk memanipulasi laporan keuangan untuk memaksimalkan keuntungannya sendiri.

B. Manajemen Laba

melakukan upaya perataan laba (incoming smoothing) dan melakukan upaya peningkatan atau penurunan laba dalam suatu periode.

Manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah dapat memaksimumkan utilitas mereka dan atau nilai pasar perusahaan (Scott, 1997). Terdapat dua cara mengenai pemahaman manajemen laba :

1. Manajemen laba merupakan perilaku oportunistik manajer dalam

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontak utang, dan biaya politik (political cost).

2. Dilihat dari sudut pandang efficient contracting, bahwa manajemen laba memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan perusahaan dalam mengantisipasi kejadian yang tak terduga untuk kepentingan pihak yang terlibat dalam kontrak.

Terdapat tiga hipotesis PAT (Positive Accounting Theory) yang menjadi dasar pemikiran mengenai manajemen laba menurut Watts dan Zimmerman (1986) yaitu:

1. Bonus Plan Hypothesis

Hipotesis ini menunjukkan bahwa manajer pada perusahaan yang akan memberikan bonus, lebih cenderung memilih metode akuntansi yang dapat menaikkan laba dari periode satu ke priode berikutnya.

Konsep ini tidak hanya memotivasi manajer untuk melakukan kecurangan manajerial. Manajer akan mempermainkan besar kecilnya angka-angka dalam akuntansi dalam laporan keuangan agar selalu bisa mencapai tingkat kinerja yang meberikan bonus.

2. Debt Equity Hypothesis (Debt Covenant Hypothesis)

Hipotesis ini menunjukkan bahwa perusahaan yang menghadapi kesulitan utang akan membuat manajer perusahaan menggunakan metode akuntansi yang dapat menaikkan laba dan pendapatan serta cenderung melanggar perjanjian utang apabila hal tersebut memberikan keuntungan dan manfaat.

3. Political Cost Hypothesis (Size Hypothesis)

Hipotesis ini menunjukkan jika biaya politik semakin besar maka manajer memilih metode akuntansi yang akan memperkecil laba dengan cara menangguhkan laba sekarang ke laba masa datang.

Konsep ini membahas bahwa manajer perusahaan cenderung melanggar regulasi pemerintah seperti undang-undang perpajakan. Manajer akan mempermainkan laba agar kewajiban pembayaran tidak terlalu tinggi sehingga alokasi laba sesuai dengan kemauan perusahaan.

Manajemen laba dapat dihitung menggunakan model yang telah dikembangkan oleh Dechow, Sloan, dan Sweeney (1995) yaitu model modified jones. Model ini terdiri dua jenis yaitu discretionary accruals dan non discretionary accruals.

Scott (2000) menyatakan bahwa ada beberapa hal yang membuat manajer melakukan manajemen laba, antara lain:

1. Alasan bonus

Manajer mempunyai akses informasi mengenai keuangan sehingga menyebabkan tindakan manajemen dalam mengatur laba bersih untuk meningkatkan bonus mereka. Manajemen akan melakukan manajemen laba dengan mentransfer laba masa depan menjadi laba sekarang dengan harapan akan memperoleh bonus.

2. Kontrak utang jangka panjang

Pemindahan laba di masa yang akan datang ke masa sekarang dengan tujuan untuk mengurangi resiko perusahaan dalam melunasi utang. Kontrak utang dilakukan untuk menjamin bahwa manajer selalu melakukan aktivitas yang mengarah pada upaya untuk mengembalikan pinjaman tepat waktu disertai dengan pembayaran bunga.

3. Motivasi regulasi

aman dan pelayanan publik dan mempunyai hak untuk menerima pembayaran pajak perusahaan. Manajer akan berusaha untuk meminimalkan laba perusahaan agar nilai pajak yang harus dibayar oleh perusahaan menjadi rendah.

4. Pergantian CEO

Pada saat diadakan pergantian CEO, CEO lama akan cenderung melaporkan laba yang tinggi agar CEO baru merasa sangat berat untuk mencapai tingkat laba tersebut . Ketika masa pensiun CEO tiba, maka CEO akan memaksimalkan laba untuk meningkatkan bonus.

5. IPO (Initial Public Offering)

Penetapan nilai saham yang ditawarkan oleh perusahaan yang baru pertama kali menawarkan harga saham membuat pihak manajemen perusahaan melakukan manajemen laba untuk memperoleh harga lebih tinggi atas saham yang akan dijual.

Selain itu, manajemen melakukan pengaturan terhadap laba karena laba merupakan suatu target yang dijadikan untuk proses penilaian prestasi usaha suatu departemen secara khusus (manajer) atau organisasi secara umum. Laba juga merupakan alat untuk mengurangi biaya keagenan (agency costs) dan biaya kontrak.

Magman dan Cormier (1997) menyatakan bahwa terdapat tiga sasaran yang dapat dicapai oleh manajer yang berkaitan dengan praktek manajemen laba. Ketiga sasaran tersebut adalah minimisasi biaya politis (political cost

maximization), dan minimisasi biaya finansial (minimization of financing costs).

Menurut Scott (1997) dalam Liani (2010: 31-32) terdapat empat bentuk tindakan manajemen laba yang dilakukan oleh manajer, yaitu:

1. Taking a bath

Taking a bath dilakukan dengan cara mengakui biaya-biaya pada

periode yang akan datang dan kerugian periode berjalan. Taking a bath terjadi ketika reorganisasi pada periode dimana perusahaan mengalami kinerja buruk termasuk pada saat penerimaan CEO baru.

2. Income minimization

Income minimization dilakukan pada saat perusahaan mendapatkan laba yang tinggi dengan cara menurunkan laba agar tidak mendapat perhatian dari berbagai pihak yang berkepentingan. Income minimization dilakukan dengan cara penghapusan aktiva tetap dan aktiva tak berwujud, membebankan biaya Research and Development dan biaya iklan.

3. Income maximization

Income maximization dilakukan pada saat laba mengalami penurunan dengan cara menaikkan laba didalam laporan keuangan. Income maximization dilakukan oleh manajer dengan tujuan bonus dan perusahaan

yang mendekati kontrak utang jangka panjang.

4. Income smoothing

Income smoothing merupakan cara manajemen laba yang sering

untuk mengurangi fluktuasi yang besar agar perusahaan terlihat memiliki laba yang stabil dan tidak mempunyai resiko.

C. Kinerja Keuangan

Pengertian kinerja keuangan menurut Standar Akuntansi Keuangan yaitu penggunaan laba sebagai ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti investasi (return on investment) atau penghasilan per saham (earning per share). Unsur yang berkaitan dengan laba yaitu pendapatan dan beban, dan karenanya juga laba, tergantung pada dan pemeliharaan modal yang digunakan perusahaan dalam menyusun laporan keuangan (Ikatan Akuntan Indonesia 2007:17) kinerja keuangan digunakan untuk menilai perubahan potensial sumber daya ekonomi yang akan digunakan di masa yang akan datang dan untuk memprediksi kapasitas produksi dari sumber daya yang ada (Barlian, 2003). Didalam penelitian ini, kinerja keuangan diukur dengan menggunakan rasio profitabilitas atau rentabilitasdan leverage. 1. Rasio Profitabilitas

Didalam penelitian ini, rasio profitabilitas diproksikan dengan return on asset (ROA) dan net profit margin (NPM). Menurut Sutrisno (2009) dalam Natalia, dkk (2011) ROA disebut juga rentabilitas karena merupakan kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki. ROA diukur dengan laba sebelum bunga dan pajak dibagi total aktiva. NPM digunakan untuk mengukur perusahaan yang mendapat keuntungan lebih banyak. NPM dapat diperoleh dari perbandingan laba operasi dengan pendapatan. Rasio NPM menunjukkan kemampuan perusahaan dalam menghasilkan laba dari aktivitas operasionalnya.

2. Rasio Leverage

Rasio leverage merupakan rasio yang menjelaskan tentang besarnya proporsi sumber-sumber pendanaan jangka panjang atau jangka pendek terhadap ekuitas perusahaan. Leverage digunakan untuk mengukur kemampuan perusahaan dalam menjamin seluruh hutangnya dengan modal yang dimiliki (Antonia, 2008). Pihak yang paling berkepentingan terhadap rasio leverage adalah kreditur dan investor. Semakin besar jumlah pendanaan dari pihak kreditur, semakin tinggi resiko perusahaan tidak dapat melunasi hutangnya. bagi investor, semakin tinggi leverage, semakin rendah tingkat pengembalian yang akan diterima.

sehingga mengurangi keuntungan. DER diukur dengan total hutang dibagi total ekuitas.

D. Laporan Keuangan

Untuk menilai kinerja keuangan perusahaan, diperlukan laporan keuangan sebagai informasi yang mendukung dalam menganilisis kondisi dan hasil dari suatu laba.

Laporan keuangan yang lengkap terdiri dari neraca, laporan laba-rugi, perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dalam laporan keuangan. Termasuk juga skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi segmen industri dan geografis serta pengungkapan perubahan harga (IAI 2007 : 2).

Bentuk-bentuk dari laporan keuangan yaitu : 1. Neraca

Neraca perusahaan menggambarkan posisi keuangan dari suatu perusahaan dengan maksud untuk menunjukkan keadaan keuangan pada tanggal tertentu (pada saat tutup buku).

2. Laporan Laba Rugi

3. Laporan Arus Kas

Laporan arus kas memberikan informasi untuk para pemakai dalam mengevaluasi perubahaan dalam aktiva bersih perusahaan, struktur keuangan dan pengaruh jumlah serta waktu arus kas dalam perubahan keadaan dan peluang.

Tujuan dari laporan arus kas yaitu untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa yang akan datang. E. Penelitian Terdahulu

Julia Halim, et al (2005) melakukan penelitian terhadap 34 perusahaan manufaktur yang termasuk indeks LQ-45 terlihat melakukan tindakan manajemen laba. Asimetri informasi, kinerja masa kini dan masa depan, faktor leverage, dan ukuran perusahaan berpengaruh signifikan terhadap manajemen laba.

Husnaini dan Rosyida (2006) menganalisis faktor-faktor yang berpengaruh terhadap tindakan manajemen laba. Dari hasil penelitiannya hanya pendanaan hutang yang mempengaruhi tindakan manajemen laba.

Hasil penelitian Juniarti dan Corolina (2005) memberikan hasil yang sama dengan Noor (2004) yang membuktikan bahwa rasio profitabilitas tidak berpengaruh terhadap tindakan manajemen laba.

Agnes Utari Widyaningdyah (2001) melakukan pengujian untuk menganalisis faktor-faktor yang mempengaruhi manajemen laba pada perusahaan go public yang terdapat di Indonesia. Dari hasil pengujian tersebut hanya faktor leverage yang berpengaruh terhadap manajemen laba.

Arnawa (2006) juga menemukan adanya pengaruh rasio profitabilitas untuk mengindikasi praktik manajemen laba dengan cara meningkatkan laba pada perbankan nasional untuk meningkatkan kinerja bank dan salah satu faktor utama yang mempengaruhi bank melakukan manajemen laba.

Antonia (2008) melakukan pengujian pengaruh reputasi auditor, proporsi dewan komisaris independen, leverage, kepemilikan manajerial dan proporsi komite audit independen terhadap manajemen laba. Berdasarkan hasil pengujian hanya leverage yang tidak berpengaruh terhadap manajemen laba.

Masodah (2006) membuktikan bahwa hanya debt to equtiy ratio yang mempunyai pengaruh signifikan terhadap perataan laba pada sektor perbankan dan lembaga keuangan.

Beatie et.al (1994) meneliti mengenai item extraodinary terhadap income smoothing dan menyimpulkan bahwa rasio net profit margin (NPM) mempengaruhi perataan laba yang dilakukan manajer.

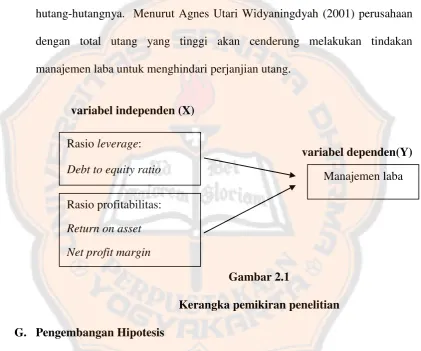

F. Kerangka Pemikiran

Manajemen laba merupakan pemilihan kebijakan akuntansi oleh manajer dari standar akuntansi yang ada dan secara alamiah manajer perusahaan melakukan manajemen laba karena harga pasar saham suatu perusahaan secara signifikan dipengaruhi oleh laba, resiko, dan spekulasi.

Perusahaan yang labanya selalu mengalami kenaikan dari periode ke periode secara konsisten akan mengakibatkan resiko perusahaan ini mengalami penurunan lebih besar dibandingkan prosentase kenaikan laba. Hal inilah yang mengakibatkan banyak perusahaan yang melakukan pengelolaan dan pengaturan laba sebagai salah satu upaya untuk mengurangi resiko.

Kinerja keuangan didefinisikan sebagai prestasi manajemen keuangan untuk mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan meningkatkan nilai perusahaan. Kinerja keuangan yang diukur dengan menggunakan rasio profitabilitas dan rasio leverage diharapkan dapat menjadi indikator dalam pengambilan keputusan pihak investor dan kreditur.

terjadinya manajemen laba. Dimana profitabilitas khususnya return on asset dan net profit margin diduga mempengaruhi manajemen laba.

Rasio leverage menunjukkan berapa besar perusahaan didanai oleh kreditur dan investor. Semakin tinggi jumlah pendanaan yang berasal dari kreditur maka semakin tinggi juga resiko yang dhadapi perusahaan terhadap hutang-hutangnya. Menurut Agnes Utari Widyaningdyah (2001) perusahaan dengan total utang yang tinggi akan cenderung melakukan tindakan manajemen laba untuk menghindari perjanjian utang.

variabel independen (X)

variabel dependen(Y)

Gambar 2.1

Kerangka pemikiran penelitian G. Pengembangan Hipotesis

Rasio leverage merupakan rasio yang menjelaskan tentang besarnya proporsi sumber-sumber pendanaan jangka panjang atau jangka pendek terhadap ekuitas perusahaan. Leverage digunakan untuk mengukur kemampuan perusahaan dalam menjamin seluruh hutangnya dengan modal yang dimiliki (Antonia, 2008).

Rasio leverage: Debt to equity ratio

Rasio profitabilitas: Return on asset

Net profit margin

Total utang perusahaan (leverage) yang diukur dengan menggunakan debt to equity ratio, mempunyai pengaruh terhadap tindakan manajemen laba.

Menurut Agnes Utari Widyaningdyah (2001) perusahaan dengan total utang yang tinggi akan cenderung melakukan tindakan manajemen laba untuk menghindari perjanjian utang. Penelitian lain juga dilakukan oleh Carlson dan Bathala (1997) menyatakan bahwa perusahaan dengan utang yang besar akan cenderung melakukan manajemen laba. Selain itu, Julia halim, et al (2005) melakukan penelitian terhadap 34 perusahaan manufaktur yang termasuk indeks LQ-45 terlihat melakukan tindakan manajemen laba. Asimetri informasi, kinerja masa kini dan masa depan, faktor leverage, dan ukuran perusahaan berpengaruh signifikan terhadap manajemen laba.

H1: Debt to equtiy ratio (DER) berpengaruh terhadap tindakan manajemen

laba pada perusahaan yang termasuk dalam indeks LQ-45.

Rasio kedua yang digunakan yaitu rasio profitabilitas. Menurut Munawir (2007) dalam Nikmat (2004) Rasio profitabilitas atau rentabilitas yaitu rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Manfaat rasio profitabilitas, yaitu:

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu

periode.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal

sendiri.

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan.

Jenis rasio profitabilitas yang digunakan yaitu, return on asset (ROA) dan net profit margin (NPM). Return on asset (ROA) memberikan ide tentang bagaimana manajemen yang efisien dalam menggunakan aset untuk menghasilkan laba. ROA Dihitung dengan membagi laba tahunan perusahaan dengan total aset, ROA ditampilkan sebagai persentase. Menurut Carison dan Bathala (1997) bahwa perusahaan yang memiliki laba besar lebih mungkin melakukan manajemen laba dari pada perusahaan yang memiliki laba kecil. Penelitian Arnawa (2006) menggunakan rasio return on asset (ROA) sebagai salah satu proksi untuk menilai kinerja bank. Dimana nilai rasio ROA yang rendah juga diduga akan lebih memotivasi bank untuk melakukan manajemen laba dengan cara meningkatkan laba.

H2: Rasio return on asset (ROA) berpengaruh terhadap tindakan manajemen laba pada perusahaan yang termasuk dalam indeks LQ-45.

Net profit margin (NPM) merupakan rasio yang baik untuk

diasumsikan sama seperti dengan Rasio ROA menurut Arnawa (2006). Jika NPM bernilai rendah maka perusahaan dapat melakukan tindakan manajemen laba. Beatie et.al (1994) meneliti mengenai item extraodinary terhadap income

smoothing dan menyimpulkan bahwa rasio net profit margin (NPM)

mempengaruhi perataan laba yang dilakukan manajer.

23 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini dilakukan dengan cara studi empiris. Studi empiris dilakukan berdasarkan data dari hasil pengamatan dan pengalaman.

B. Metode Pengumpulan Data

Dalam penelitian ini, pengumpulan data dilakukan dengan metode dokumentasi. Metode dokumentasi dilakukan dengan cara mengumpulkan sumber data dalam bentuk tulisan atau dokumentasi seperti laporan keuangan dan informasi yang berkaitan dengan penelitian.

C. Populasi dan Sampel Penelitian

Objek dalam penelitian ini yaitu perusahan yang termasuk dalam indeks LQ-45. Pengambilan sampel didalam penelitian ini menggunakan metode purposive sampling yaitu pengambilan sampel berdasarkan karekteristik dan kriteria tertentu. Kriteria yang digunakan dalam pengambilan sampel adalah sebagai berikut :

1. Perusahaan yang secara konsisten masuk didalam indeks LQ-45 tahun

2009 dan 2010.

2. Perusahaan yang mengeluarkan laporan keuangan secara lengkap

selama satu tahun untuk tahun 2009 dan 2010. D. Jenis dan Sumber Data

ini berupa laporan tahunan perusahaan yang diperoleh dari Indonesian Capital Market Directory (ICMD), www.Idx.co.id dan Pusat referensi Pasar Modal BEI.

E. Variabel Penelitian

Didalam penelitian ini, terdapat dua variabel yang akan diteliti. Variabel yang akan diteliti yaitu variabel dependen dan variabel independen.

Variabel dependen yaitu variabel yang dipengaruhi oleh variabel independen. Dalam penelitian ini, variabel dependennya yaitu manajemen laba yang diukur melalui discretionary accruals. Discretionary accruals dihitung dengan cara menselisihkan total accruals dan discretionary accruals.

Variabel independen yaitu variabel yang mempengaruhi variabel dependen. Dalam penelitian ini, yang menjadi variabel independen yaitu rasio profitabilitas dan leverage. Rasio profitabilitas diukur melalui ROA dan NPM, sedangkan leverage diukur melalui DER.

F. Teknik Analisis Data

1. Menghitung nilai variabel pengujian a. Variabel dependen

Beberapa langkah-langkah menggunakan Model Jones yang dimodifikasi dalam menghitung manajemen laba, sebagai berikut :

1) Mengukur total accrual :

2) Menghitung NDACC memasukkan koefisien alpha:

3) Untuk menghitung discretionary accruals yaitu :

keterangan:

: total accrual perusahaan i pada periode t : laba bersih setelah pajak

CFOit: aliran kas operasi perusahaan i pada tahun t NDAit: akrual nondiskresionari perusahaan i pada tahun t

: perubahan pendapatan perusahaan i pada tahun t setelah dikurangi pendapatan perusahaan i pada tahun t-1

: perubahan piutang bersih perusahaan i pada tahun t setelah dikurangi piutang bersih perusahaan i pada tahun t-1

: aktiva tetap perusahaan i pada tahun t

: Total assets perusahaan i pada tahun t dikurangi total aset tahun sebelumnya

sedangkan untuk variabel independennya yaitu rasio leverage dan profitabilitas.

b. Variabel Independen 1) Rasio Leverage

Rasio leverage merupakan rasio-rasio yang menjelaskan tentang besarnya proporsi sumber-sumber pendanaan jangka panjang atau jangka pendek terhadap ekuitas perusahaan. Leverage digunakan untuk mengukur kemampuan perusahaan dalam menjamin seluruh hutangnya dengan modal yang dimiliki (Antonia, 2008). Rasio ini diukur dengan menggunakan :

2) Rasio Profitabilitas/Rentabilitas

2. Statistik Deskriptif

Statistik deskriptif berfungsi untuk menganalisis data dengan menggambarkan data yang dilihat dilihat dari nilai rata-rata (Mean), standar deviasi, nilai maksimum dan minimum.

3. Pengujian Asumsi Klasik

Setelah melakukan perhitungan diatas, maka langkah selanjutnya yaitu melakukan uji asumsi klasik yang terdiri dari:

a. Uji Normalitas

Bertujuan untuk menguji model regresi dengan variabel dependen dan variabel independen mempunyai distribusi normal atau tidak normal. Didalam menguji normalitas data, peneliti menggunakan metode uji statistik non parametrik Kolmogorov-Smirnov. Menurut Imam Ghozali (2005), menyatakan bahwa

distribusi data dilihat dengan cara membandingkan Z hitung dengan tabel Z dengan ketentuan sebagai berikut:

1) Jika nilai probabilitas (Kolmogorov-Smirnov) < taraf signifikan

5% (0,05), maka distribusi dapat dikatakan tidak normal. 2) Jika nilai probabilitas (Kolmogorov-Smirnov) > taraf signifikan

5% (0,05), maka distribusi dapat dikatakan normal. b. Uji Multikolinieritas

korelasi antar variabel bebas model regresi dapat dikatakan baik. Uji multikolinieritas dapat dilihat dari nilai tolerance dan Variance Inflation Factor (VIF). Nilai VIF mempunyai batas yaitu 10 dan nilai tolerance adalah 0,1. Jika Nilai VIF > dari 10 dan nilai tolerance kurang dari 0,1 maka akan terjadi multikolinieritas dan model regresi tidak layak untuk digunakan.

c. Uji Heteroskedastisitas

Bertujuan untuk apakah didalam model regresi telah terjadi ketidaksamaan varian dan residual antara satu pengamatan ke pengamatan lainnya. Apabila nilai varians dari residual satu pengamatan yang lain tetap, hal ini disebut homokedastisitas dan apabila berbeda disebut dengan heterokedastisitas. Uji heteroskedastisitas dilakukan dengan cara pengamatan langsung terhadap gambar scatterplot. Apabila titik-titik didalam gambar scatterplot penyebaran yang tidak membentuk suatu pola seperti

meningkat atau menurun, maka Uji heteroskedastisitas dapat terpenuhi.

d. Uji Autokorelasi

cara yang dapat digunakan untuk menguji apakah terjadi autokorelasi atau tidak, yaitu uji Durbin Watson, uji Lagrange Multiplier, uji Statistics Q, dan uji Run Test.

4. Pengujian Hipotesis

a. Pengujian Regresi Data Panel

Penelitian ini menggunakan model penelitian analisis regresi data panel dengan pendekatan fixed effect. Analisis regresi data panel adalah regresi dengan data yang memiliki dimensi waktu dan dimensi ruang. Dalam regresi data panel dilakukan regresi dengan data cross-section dan data time series (Suharjo, 2008:131). Data panel disebut juga dengan pooled data.

1) Mencari koefisien regresi setiap variabel independen dengan

persamaan regresi sebagai berikut:

K = α1+ α2 D2i + α3 D3i+ α4 D4i+ α5 D5i+ …. + α32D32i+ β2 DER +

β3 ROA + β4 NPM + e

Keterangan:

α1: Intersep (konstanta) perusahaan pembanding

D2….D32: Dummy Variabel untuk 32 perusahaan sedangkan

sisanya, satu perusahaan (D1) dipakai sebagai perusahaan pembanding (bebas untuk memilih perusahaan mana sebagai perusahaan pembanding).

β2-β4: Koefisien Regresi

2) Menghitung seberapa besar variabel independen berpengaruh terhadap variabel dependen menggunakan koefisien determinasi. 3) Menghitung apakah variabel independen secara simultan

berpengrauh terhadap variabel dependen dengan menggunakan uji F. b. Menentukan Rumusan Hipotesis

Penentuan rumusan hipotesis menggunakan uji t. Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen.

Langkah-langkah Uji t yaitu: 1) Merumuskan hipotesis

H01=0 Debt to equity ratio (DER) tidak berpengaruh terhadap manajemen laba.

H01≠0 Debt to equity ratio (DER) berpengaruh terhadap

manajemen laba.

H02=0 Return on asset (ROA) tidak berpengaruh terhadap manajemen laba.

H02≠0 Return on asset (ROA) berpengaruh terhadap

manajemen laba.

H03=0 Net profit margin (NPM) tidak berpengaruh terhadap manajemen laba.

H03≠0 Net profit margin (NPM) berpengaruh terhadap

2) Menentukan tingkat signifikan dengan (α) sebesar 5% dan tingkat keyakinannnya sebesar 95% derajat kebebasan (df)=n-1.

3) Menentukan kriteria pengujian hipotesis:

Bila thitung ≤ ttabel maka H0 secara parsial tidak ditolak. Bila thitung ≥ ttabel maka H0 secara parsial ditolak. 4) Menghitung nilai thitung

Menghitung thitung dengan menggunakan SPSS. 5) Mengambil keputusan

Membandingkan nilai thitung dengan ttabel untuk mengambil keputusan dengan kriteria sebagai berikut:

H01, H02, H03 secara parsial tidak ditolak jika thitung ≤ ttabel H01, H02, H03 secara parsial ditolak jika thitung ≥ ttabel 6) Menarik kesimpulan

32 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Indeks LQ-45

Indeks LQ-45 merupakan suatu forum yang didalamnya terdapat perusahaan-perusahaan yang saham-sahamnya yang mempunyai tingkat likuiditas tinggi dan juga mempertimbangkan kapitalisasi pasar saham tersebut.

(Farid dan Siswanto, 1998) Kriteria pemilihan saham dalam indeks LQ-45 sebagai berikut :

1. Masuk dalam ranking 60 besar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Ranking berdasarkan kapitalisasi pasar (rata-rata kapitalisasi pasar selama

12 bulan terakhir).

3. Telah tercatat di BEI minimal 3 bulan.

4. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi, dan jumlah hari perdagangan transaksi pasar reguler.

sekali dan akan diadakan review yang biasanya berlangsung pada awal Februari dan awal Juli.

B. Deskripsi Data

Penelitian mengambil beberapa sampel perusahaan dari indeks LQ-45 yang secara konsisten masuk didalam indeks tersebut selama tahun 2009 sampai 2010. Perusahaan-perusahaan tersebut terdiri dari:

1. PT. Astra Agro Lestari Tbk.

Pada tanggal 3 Oktober 1988, PT. Astra International membuat bisnis yang bergerak di perkebunan kelapa sawit sebagai badan usaha baru dengan nama PT. Suryaraya Cakrawala. Kemudian PT. Suryaraya Cakrawala berubah nama menjadi PT. Astra Agro Niaga dan melakukan penggabungan dengan PT. Suryaraya Bahtera pada tahun 1997 dengan nama PT. Astra Agro Lestari. Pada tahun tersebut, PT. Astra Agro Lestari menjadi perusahaan publik dengan mencatatkan sahamnya di Bursa Efek Indonesia.

PT. Astra Agro Lestari memiliki visi dan misi yaitu menjadi perusahaan agrobisnis yang paling produktif dan inovatif di dunia dan menjadi panutan serta berkontribusi untuk pembangunan serta kesejahteraan bangsa.

area perkebunan kelapa sawit seluas 263.281 hektar yang terdiri perkebunan inti dan plasma (perkebunan rakyat).

2. PT. Aneka Tambang(Persero) Tbk

PT. Aneka Tambang Tbk berdiri pada tahun 5 Juli 1968 dengan modal Rp 3.8triliun. kepemilikan PT. Aneka Tambang Tbk terdiri dari 65% milik pemerintah dan 35% milik masyarakat. Perusahaan ini bergerak di bidang pertambangan berbagai jenis bahan galian, serta usaha di bidang industri, perdagangan, pengangkutan dan jasa yang berkaitan dengan pertambangan berbagai jenis bahan galian tersebut.

Perusahaan ini memiliki visi dan misi yaitu menjadikan korporasi global berbasis pertambangan dengan pertumbuhan sehat dan standar dunia dan membangun dan menerapkan praktik-praktik terbaik kelas dunia untuk menjadikan ANTAM sebagai pemain global.

3. PT. Astra International Tbk

PT. Astra International. Tbk (Perseroan) didirikan pada tahun 1957 di Bandung dan dikelola serta dipimpin oleh William Soeryadjaja, Tjien Kian Tie dan Liem peng Hong. Pada tahun 1965 PT. Astra International memusatkan kantor pusatnya di Jakarta, dan kantor Bandung dijadikan sebagai cabang pertama dengan nama PT. Astra Incorporated yang bergerak dibidang usaha permobilan.

memasarkan produk-produk otomotif. Pada tahun 1990, Perusahaan mengubah namanya menjadi PT. Astra International Tbk.

4. Bank Central Asia

Bank Central Asia berdiri pertama kali pada tahun 1955. BCA mempunyai visi dan misi yaitu menjadi bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia dan membangun institusi yang unggul di bidang penyelesaian pembayaran dan solusi keuangan bagi nasabah bisnis dan perseorangan.

BCA memfokuskan usahanya dalam bidang penyaluran kredit dan menjadi transaksional yang menyediakan layanan penyelesaian pembayaran dalam mendukung tercapainya perekonomian Indonesia yang kuat.

5. PT. Bank Rakyat Indonesia Tbk

PT. BRI Tbk berdiri pada tanggal 16 Desember 1895. Fokus usaha BRI yaitu pelayanan perbankan di segmen usaha mikro, kecil, dan menengah. Sebagian besar saham BRI dimiliki oleh negara sebesar 56,75% dan masyarakat sebesar 43,25%.

6. PT. Bank Danamon Indonesia Tbk

Danamon berdiri pada tahun 1956 sebagai Bank Kopra Indonesia. Pada tahun 1976, nama tersebut diganti menjadi PT. Bank Danamon Indonesia. Bank danamon memiliki visi dan misi yaitu menjadi bank yang peduli pada nasabahnya dan membantu mereka mencapai kesejahteraan dan bertekad menjadi lembaga keuangan terkemuka di Indonesia yang keberadaannya diperhitungkan.

Bank Danamon telah mengembangkan berbagai bisnis perbankan yaitu perbankan mikro melalui danamon simpan pinjam, perbankan ritel hingga perbankan UKM dan komersial dan perbankan korporasi, serta layanan pembiayaan otomotif, asuransi, dan pembiayaan barang konsumtif.

7. PT. Bank Mandiri Persero Tbk

8. PT. Bakrie & Brothers Tbk

PT. Bakrie & Brothers Tbk berdiri pada tahun 1942 yang berkantor pusat di Jakarta. PT. Bakrie & Brothers Tbk bergerak dibidang pertambangan, perkebunan, industri, pembangunan, perdagangan umum, dan melakukan investasi pada perusahaan-perusahaan lain. PT. Bakrie & Brothers Tbk mempunyai visi dan misi yaitu menjadi perusahaan investasi terkemuka yang merepresentasikan perekonomian Indonesia dan memaksimalkan nilai bagi pemegang saham melalui kegiatan investasi yang menguntungkan dan peningkatan nilai portofolio inti.

9. PT. Bakrie Telecom Tbk

PT. Bakrie Telecom Tbk berdiri pada tahun 1993 dengan nama PT. Radio Telepon Indonesia (Ratelindo). Tahun 2003, Perseroan tersebut berganti nama menjadi PT. Bakrie Telecom Tbk. Pada tahun 2010, PT. Bakrie Telecom Tbk memfokuskan diri pada layanan percakapan dan SMS menjadi penyedia jasa data Broadband wireless access. Perusahaan ini bergerak dibidang layanan jaringan tetap lokal tanpa kabel dengan mobilitas terbatas. Visi dan misinya yaitu memberikan kehidupan yang lebih baik bagi masyarakat Indonesia dengan menyediakan konektivitas informasi dan menyediakan konektivitas informasi yang berkualitas dengan harga terjangkau.

10. PT. Bumi Resources Tbk

batubara. Hal ini merupakan bagian dari strategi perusahaan unuk mencapai visinya, yaitu menjadi perusahaan operator bertaraf international di berbagai sektor energi dan pertambangan.

11. PT. Darma Henwa Tbk

PT. Darma Henwa Tbk berdiri pada tanggal 8 Oktober 1991. Perusahaan ini bergerak dalam bidang penyediaan jasa terpadu dibidang pertambangan yang menyediakan keahlian sebagai kontraktor pertambangan umum, pemeliharaan dan perawatan peralatan berat pertambangan, penggalian penambangan dan pekerjaan sipil. Visi dan misinya yaitu menjadi perusahaan regional pilihan dalam penyedia layanan pertambangan yang terintegrasi dan menciptakan pengetahuan manajemen yang baik dan biaya operasional yang efektif serta memberikan nilai maksimum ke seluruh stakeholders.

12. PT. Elnusa Tbk

PT. Elnusa Tbk didirikan di Jakarta dengan nama PT. Elektronika Nusantara pada tanggal 25 Februari 1969 sebagai pendukung operasi perusahaan induk, yaitu PT. Pertamina. Perusahaan ini bergerak didalam bidang migas dengan 4 kelompok bidang usaha yaitu kelompok jasa hulu migas, penunjang hulu migas, jasa hilir migas, dan pengelolaan aset lapangan migas.

13. PT. Bakrieland Development Tbk.

Development Tbk. Perusahaan ini bergerak dibidang usaha properti seperti properti perkotaan, kawasan perumahan, serta hotel dan resor kelas dunia.

14. PT. Energi Mega Persada Tbk

Perusahaan ini berdiri pada bulan Oktober 2001 dan dikenal sebagai perusahaan produsen, pengembang dan eksplorasi dalam sektor hulu minyak dan gas bumi. Visi yang dimiliki PT. Energi Mega Persada Tbk yaitu menjadi perusahaan eksplorasi dan produk minyak dan gas independen.

15. Gudang Garam Tbk

Gudang Garam didirikan pada 26 Juni 1958 oleh Tjoa Ing Hwie. Perusahaan ini bergerak dibidang industri rokok. Gudang Garam memiliki fasilitas percetakan kemasan dan pembuatan rokok. Gudang Garam memiliki fasilitas produksi di dua tempat yaitu Kediri dan Gempol.

16. PT. Indika Energy Tbk

17. PT. Indofood Sukses Makmur Tbk

Perusahaan ini didirikan pada tahun 1990 oleh Sudono Salim dengan nama Panganjaya Intikusuma yang pada tahun 1994 menjadi Indofood. Perusahaan ini mengekspor bahan makanannya hingga Australia, Asia, dan Eropa.

18. PT. Indocement Tunggal Prakarsa Tbk

PT.Indocement Tunggal Prakarsa adalah salah satu produsen utama semen berkualitas. Perusahaan ini didirikan tahun 1985 dan telah mendesain kapasitas produksi sebesar 17.1 juta ton semen tiap tahunnya. Saat ini perusahaan telah mengoperasikan 12 pabrik.

Pada tahun 2001, Jerman Heidelberg Cement Group yang berbasis di Jerman menjadi pemegang saham mayoritas Indocement. Sejak saat itu, fokus strategis bagi Perseroan telah mengurangi hutang. Pada kuartal pertama tahun 2009 Indocement pindah ke posisi kas bersih.

19. PT. Indosat

Pada tahun 1967, Indosat berdiri sebagai perusahaan penanaman modal asing di Indonesia dan pada tahun 1980 berkembang menjadi perusahaan telekomunikasi. Indosat bergerak di bidang usaha telekomunikasi seperti jasa seluler, telekomunikasi tetap, dan multimedia, komunikasi data, dan internet.

20. PT. Indo Tambangraya Megah Tbk

Megah memfokuskan diri pada pengembangan keunggulan kompetitifnya dengan bertumpu pada tiga aspek, yaitu pertumbuhan, pengelolaan biaya, dan praktik terbaik. Visi dan misi yang dimiliki yaitu menjadi perusahaan energi yang berbasis batubara terkemuka di Indonesia dengan pertumbuhan berkesinambungan dan mengembangkan keunggulan pada semua lini operasi untuk melayani pelanggan dengan kualitas produk dan jasa yang konsisten.

21. PT. Jasa Marga (Persero) Tbk.

Perusahaan ini berdiri pada tanggal 1 Maret 1978 yang berkedudukan di Jakarta. Bidang usaha yang dijalankan yaitu merencanakan, membangun, mengoperasikan, dan memelihara jalan tol, serta mengembangkan dan mengusahakan lahan di ruang milik jalan tol dan usaha lain yang terkait. Visi dan misinya yaitu menjadi perusahaan modern dalam bidang pengembangan dan pengoperasian jalan tol, menjadi pemimpin dalam industri jalan tol dengan mengopersikan mayoritas jalan tol di Indonesia dan menambah panjang jalan tol secara berkelanjutan, sehingga perusahaan menguasai paling sedikit 50% panjang jalan tol dengan memaksimalkan pemanfaatan potensi keuangan perusahaan.

22. PT. Kalbe Farma Tbk

dimiliki yaitu menjadi perusahaan produk kesehatan Indonesia terbaik yang didukung oleh inovasi, merek yang kuat dan manajemen yang prima dan meningkatkan kesehatan untuk kehidupan yang lebih baik.

23. PT. Lippo Karawaci Tbk

Perusahaan ini berdiri pada bulan Oktober 1990 dan bergerak dibidang usaha khususnya properti. Lippo Karawci mengembangkan usahanya yang mencakup urban development, large scale integraated development, retail malls, hospital, dan hotel. Perusahaan ini bertekad

mewujudkan visinya yaitu menyentuh kehidupan masyarakat luas melalui pengembangan kota mandiri dan kawasan industri independen yang terencana.

24. PT. PP London Sumatra Indonesia Tbk

Perusahaan ini berdiri pada tahun 1906 melalui inisiatif dari Harrisons & Crossfield yang bergerak pada bidang perkebunan. Lingkup usaha yang telah berkembang meliputi pemuliaan tanaman, penanaman, pemanenan, pengolahan dan penjualan produk-produk kelapa sawit, karet, kakao, dan teh. Visi-misi yang dimiliki yaitu menjadi perusahaan agribisnis terkemuka yang berkelanjutan dalam hal tanaman, biaya, lingkungan yang berbasis penelitian dan pengembangan dan menambah nilai bagi stakeholder di bidang agribisnis.

25. PT. Medco Energi Corp.

merupakan kontraktor pemboran swasta Indonesia pertama. Medco Energi bergerak di sektor energi dengan fokus industri eksplorasi dan produk minyak dan gas, ketenagalistrikan dan industri hilir. Visi dan misinya yaitu menjadi perusahaan energi pilihan dan mengembangkan sumber daya energi secara inovatif untuk meningkatkan manfaat bagi semua pemangku kepentingan sejalan dengan standar etika.

26. PT. Mitra International Resources Tbk

Perusahaan didirikan dengan nama PT Mitra Rajasa dengan kegiatan utamanya yaitu menyediakan jasa transportasi darat pada tanggal 24 April 1979. Usaha perusahaan diawali dengan melayani angkutan semen hasil produksi PT. Indocement Tunggal Prakarsa. Perusahaan juga mengangkut hasil non-semen seperti pengangkutan pasir dan biji besi, pupuk, makanan, batubara, kertas, kaca, dan lain-lain.

27. PT. Perusahaan Gas Negara (Persero) Tbk

28. PT. Panin Bank

Panin Bank didirikan pada tahun 1971 dan menjadi bank pertama yang terdaftar sebagai perusahaan publik di bursa efek pada tahun 1982. Bidang usaha yang dijalankan Panin Bank yaitu memberikan jasa perbankan.

29. PT. Semen Gresik (Persero) Tbk

PT Semen Gresik (Persero) Tbk merupakan perusahaan yang bergerak dibidang industri semen. Diresmikan di Gresik pada tanggal 7 Agustus 1957. Pada tanggal 8 Juli 1991 Semen Gresik tercatat di Bursa Efek Jakarta dan Bursa Efek Surabaya serta merupakan BUMN pertama yang go public dengan menjual 40 juta lembar saham kepada masyarakat. Sampai dengan tanggal 30 September 1999 komposisi kepemilikan saham berubah menjadi Pemerintah RI 15,01%, Masyarakat 23,46% dan Cemex 25,53%.

30. PT. Timah (Persero) Tbk

31. PT. Truba Manunggal Engineering Tbk

Perusahaan ini didirikan pada tanggal 21 Januari 2001 dengan bidang usahanya yaitu rancang bangun, perekayasaan, pengadaan, infrastruktur, industri pabrik, perdagangan dan jasa. Visi dan misi yang dimiliki yaitu menjawab tantangan dan power generation dan menghasilkan dan memberikan produk dan jasa yang memiliki standar kualitas yang tinggi, tepat waktu, dan biaya yang efektif.

32. PT. Unilever Indonesia Tbk

Unilever berdiri pada tahun 1933 dengan nama Lever’s

46 BAB V

HASIL DAN PEMBAHASAN

A. Deskripsi Data

Sampel didalam penelitian ini menggunakan tehnik purposive sampling, yaitu menggunakan populasi yang telah sesuai dengan kriteria dalam pemilihan sampel. Kriteria sampel yang digunakan dalam penelitian ini, yaitu:

1. Perusahaan yang secara konsisten masuk didalam indeks LQ-45 tahun 2009 dan 2010.

2. Perusahaan mengeluarkan laporan keuangan secara lengkap selama satu tahun untuk tahun 2009 dan 2010.

Komponen-komponen yang digunakan didalam penelitian ini merupakan komponen yang berasal dari laporan keuangan, seperti laba setelah pajak, EBIT, jumlah aktiva, total utang, total ekuitas, dan penjualan bersih.

B. Analisis Data

1. Statistik Deskriptif

Hasil pengujian statistik deskriptif sebagai berikut: Tabel 5.1: Hasil Pengujian Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DA 64 -.58545 .19512 -.0468734 .11507826

DER 64 -6.20385 11.62793 2.1687545 3.17929821

ROA 64 -.33351 .56761 .1051091 .16449905

NPM 64 -1.19737 1.25780 .0957159 .32698851

Valid N

(listwise) 64

Berdasarkan hasil pengujian statistik deskriptif diketahui bahwa dari 64 data tahun perusahaan yang termasuk dalam indeks LQ-45 periode 2009-2010 memiliki nilai discretionary accruals terendah sebesar -0,58545 dan nilai tertinggi sebesar 0.19512 dengan nilai deviasi standar sebesar 0.11507826. Nilai rata-rata discretionary accruals sebesar -0.046873438.

Dilihat dari nilai DA yang negatif sebesar -0.046873438. Hal ini dapat disimpulkan bahwa dengan nilai discretionary accruals yang negatif maka perusahaan yang termasuk dalam LQ-45 periode 2009-2010 melakukan tindakan manajemen laba dengan cara menurunkan laba perusahaan.

Nilai rata-rata yang dihasilkan sebesar 2.1687545 dengan deviasi standar sebesar 3.17929821.

Selanjutnya untuk ROA memiliki nilai minimum sebesar -0.33351 dan nilai maximum sebesar 0.56761. hal ini menunjukkan bahwa tingkat ROA yang dimiliki sebesar -0.33351 sampai dengan 0.56761.Nilai rata-rata untuk ROA sebesar 0.1051091 dengan deviasi standar sebesar 0.16449905.

Nilai minimum yang dimiliki NPM sebesar -1.19737 dan nilai maximum sebesar 1.25780. Hal ini menunjukkan bahwa perusahaan memiliki nilai sebesar -1.19737 sampai dengan 1.25780. Nilai rata-rata untuk NPM sebesar 0.957159 dengan deviasi standar sebesar 0.32698851 2. Pengujian Asumsi Klasik

a. Uji Normalitas

Berikut adalah hasil pengujian normalitas:

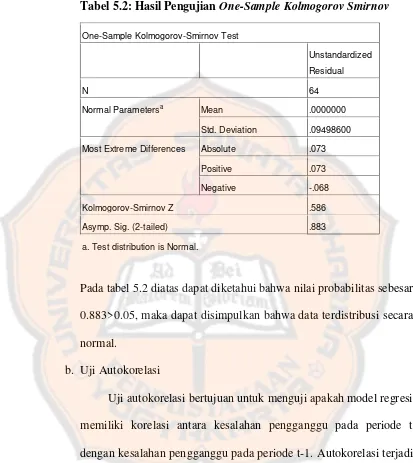

Tabel 5.2: Hasil Pengujian One-Sample Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 64

Normal Parametersa Mean .0000000

Std. Deviation .09498600

Most Extreme Differences Absolute .073

Positive .073

Negative -.068

Kolmogorov-Smirnov Z .586

Asymp. Sig. (2-tailed) .883

a. Test distribution is Normal.

Pada tabel 5.2 diatas dapat diketahui bahwa nilai probabilitas sebesar 0.883>0.05, maka dapat disimpulkan bahwa data terdistribusi secara normal.

b. Uji Autokorelasi

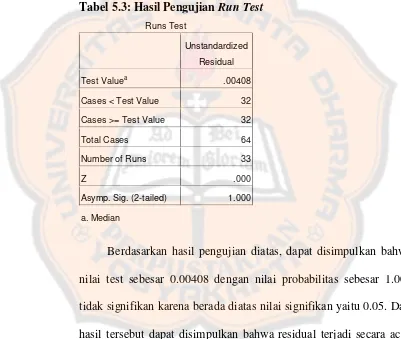

Didalam penelitian ini, peniliti menggunakan uji Run Test untuk mendeteksi autokorelasi. Run Test dapat digunakan untuk menguji apakah terdapat korelasi yang tinggi antar residual. Apabila antar residual tidak terdapat korelasi maka dapat dikatakan bahwa residual adalah random.

Hasil pengujian berdasarkan Run Test sebagai berikut: Tabel 5.3: Hasil Pengujian Run Test

Runs Test

Unstandardized

Residual

Test Valuea .00408

Cases < Test Value 32

Cases >= Test Value 32

Total Cases 64

Number of Runs 33

Z .000

Asymp. Sig. (2-tailed) 1.000

a. Median

c. Uji Multikolonieritas

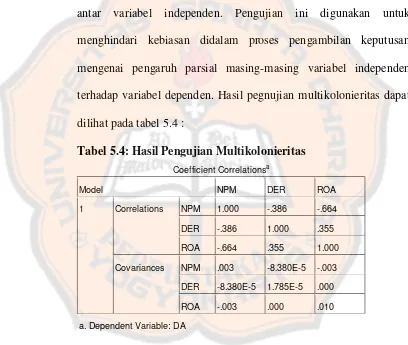

Tujuan dari uji multikolonieritas yaitu untuk mengetahui apakah didalam model regresi ditemukan adanya korelasi antara variabel bebas (independen). Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal atau terjadi kemiripan sehingga model regresi sebaiknya tidak terjadi korelasi antar variabel independen. Pengujian ini digunakan untuk menghindari kebiasan didalam proses pengambilan keputusan mengenai pengaruh parsial masing-masing variabel independen terhadap variabel dependen. Hasil pegnujian multikolonieritas dapat dilihat pada tabel 5.4 :

Tabel 5.4: Hasil Pengujian Multikolonieritas Coefficient Correlationsa

35.5%. nilai korelasi sebesar 35.5% lebih kecil dari 95%, sehingga dapat dikatakan bahwa tidak terdapat multikolonieritas.

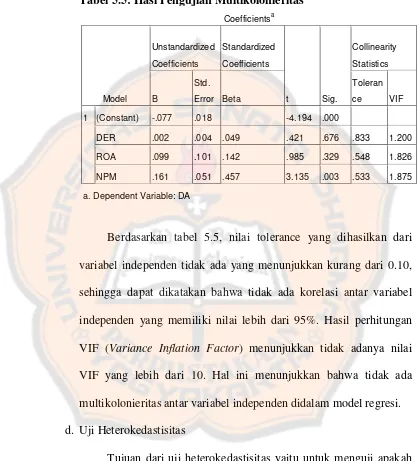

Tabel 5.5: Hasi Pengujian Multikolonieritas Coefficientsa

Berdasarkan tabel 5.5, nilai tolerance yang dihasilkan dari variabel independen tidak ada yang menunjukkan kurang dari 0.10, sehingga dapat dikatakan bahwa tidak ada korelasi antar variabel independen yang memiliki nilai lebih dari 95%. Hasil perhitungan VIF (Variance Inflation Factor) menunjukkan tidak adanya nilai VIF yang lebih dari 10. Hal ini menunjukkan bahwa tidak ada multikolonieritas antar variabel independen didalam model regresi. d. Uji Heterokedastisitas

heterokedastisitas. Model yang baik yaitu model yang mengalami homodekatisitas atau tidak terjadi heterokedastisitas.

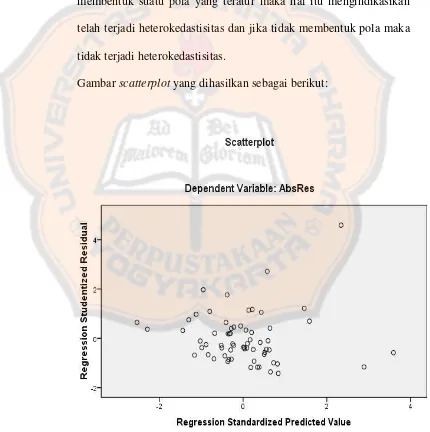

Didalam penilitian ini, uji heterokedastisitas dilakukan dengan melihat grafik scatterplot. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik (Ghozali, 2006). Apabila grafik memiliki pola tertentu atau membentuk suatu pola yang teratur maka hal itu mengindikasikan telah terjadi heterokedastisitas dan jika tidak membentuk pola maka tidak terjadi heterokedastisitas.

Gambar scatterplot yang dihasilkan sebagai berikut:

3. Pengujian Hipotesis a. Uji Regresi Panel

Analisis regresi data panel adalah regresi dengan data yang memiliki dimensi waktu dan dimensi ruang. Data panel disebut juga dengan pooled data.

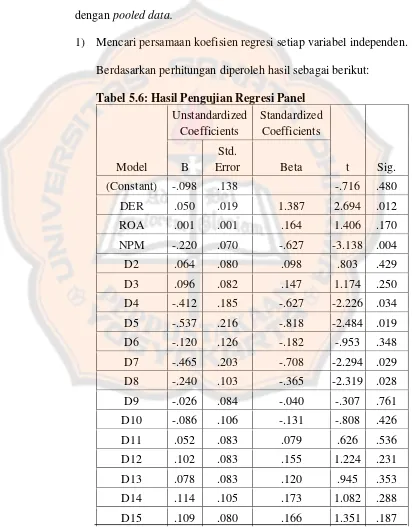

1) Mencari persamaan koefisien regresi setiap variabel independen. Berdasarkan perhitungan diperoleh hasil sebagai berikut:

Tabel 5.6: Hasil Pengujian Regresi Panel

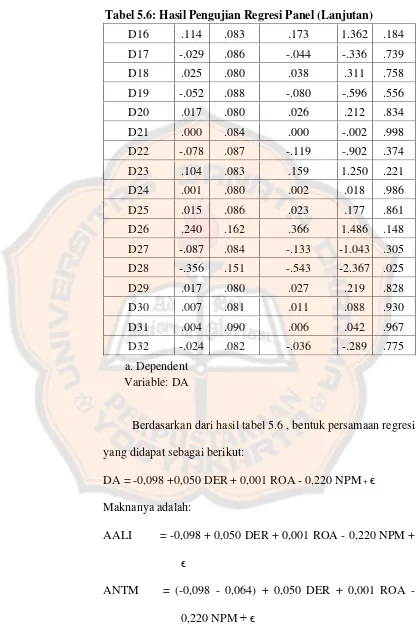

Tabel 5.6: Hasil Pengujian Regresi Panel (Lanjutan)

ASTRA = (-0,098 – 0,096) + 0,050 DER + 0,001 ROA - 0,220 NPM + є

Dari persamaan diatas maka dapat diketahui bahwa variabel DER, ROA, dan NPM mempunyai pengaruh terhadap manajemen laba. Konstanta yang dihasilkan sebesar -0,098. Hal ini menunjukkan bahwa jika semua variabel independen bernilai nol maka nilai tetap manajemen laba yang dihasilkan sebessar -0,098. Dengan nilai konstanta yang negatif menunjukkan bahwa tanpa adanya nilai DER, ROA, dan NPM maka perusahaan cenderung melakukan manajemen laba dengan mengurangi tingkat labanya sebesar -0,098.

Besarnya hubungan antara variabel DA dengan variabel

DER ditunjukkan dengan nilai koefisien regresi β1 sebesar

0,050. Koefisien regresi β1 sebesar 0,050 menyatakan bahwa setiap peningkatan 1% DER akan meningkatkan manajemen laba sebesar 0,050. Sebaliknya, jika DER mengalami penurunan sebesar 1%, maka manajemen laba akan mengalami penurunan sebesar 0,050.

Besarnya hubungan antara variabel DA dengan variabel

ROA ditunjukkan dengan nilai koefisien regresi β2 sebesar

laba sebesar 0,001. Sebaliknya, jika ROA mengalami penurunan sebesar 1%, maka manajemen laba akan mengalami penurunan sebesar 0,001.

Besarnya hubungan antara variabel DA dengan variabel

NPM ditunjukkan dengan nilai koefisien regresi β3 sebesar

-0,220. Koefisien regresi β3 sebesar -0,220 menyatakan bahwa setiap peningkatan 1% NPM akan menurunkan manajemen laba sebesar 0,220. Sebaliknya, jika NPM mengalami penurunan sebesar 1%, maka manajemen laba akan mengalami peningkatan sebesar 0,220.

2) Menghitung seberapa besar variabel independen berpengaruh terhadap variabel dependen.

Berdasarkan hasil dari perhitungan sebagai berikut: Tabel 5.7: Hasil Perhitungan R Determinasi

3) Menghitung apakah variabel independen secara simultan

berpengaruh terhadap variabel dependen. Tabel 5.8: Hasil Pengujian F

ANOVAb

a. Predictors: (Constant), UNVR, TRUB, TINS, NPM, GGRM, ASTRA, ELSA,

INDF, ELTY, BUMI, ANTM, MEDC, PNBN, ISAT, BDMN, LPKR, BTEL, ITM,

DEWA, BBRI, SMGR, BMRI, INDY, LSIP, JSMR, INTP, BNBR, PGAS, BBCA,

ENRG, ROA, KLBF, MIRA, DER

b. Dependent Variable: Y

Berdasarkan hasil uji F, nilai F hitung yang diperoleh sebesar 3,014 dengan nilai probabilitas sebesar 0,002. Tingkat probabilitas lebih kecil dari tingkat signifikansi 0,002<0,05, maka variabel DER, ROA, dan NPM secara simultan berpengaruh terhadap manajemen laba perusahaan LQ-45. Sehingga model regresi sudah tepat untuk diuji.

b. Menentukan Rumusan Hipotesis dengan Uji Parsial (t-test)

Langkah-langkah Uji parsial (t-test) yaitu: 1) Merumuskan hipotesis

H01=0 Debt to equity ratio (DER) tidak berpengaruh terhadap manajemen laba.

H01≠0 Debt to equity ratio (DER) berpengaruh terhadap manajemen laba.

H02=0 Return on asset (ROA) tidak berpengaruh terhadap manajemen laba.

H02≠0 Return on asset (ROA) berpengaruh terhadap manajemen laba.

H03=0 Net profit margin (NPM) tidak berpengaruh terhadap manajemen laba.

H03≠0 Net profit margin (NPM) berpengaruh terhadap

manajemen laba.

2) Menentukan tingkat signifikan dengan (α) sebesar 5% dan

tingkat keyakinannnya sebesar 95% derajat kebebasan (df)=n-1 = 64-1 = 63, diperoleh ttabel sebesar 1,99834.

3) Menentukan kriteria pengujian hipotesis:

4) Mengambil keputusan

Membandingkan nilai thitung dengan ttabelvariabel: DER: thitung = 2.694 ttabel = 1,99834.

ROA: thitung = 1.406 ttabel = 1,99834. NPM: thitung = 3.138 ttabel = 1,99834. 5) Menarik kesimpulan

a) Berdasarkan dari hasil perbandingan antara thitung = 2.694 >

ttabel = 1,99834 sehingga dapat disimpulkan bahwa H01ditolak, artinya bahwa debt to equity ratio berpengaruh terhadap manajemen laba.

b) Berdasarkan dari hasil perbandingan antara thitung= 1.406 < ttabel = 1,99834 sehingga dapat disimpulkan bahwa H02 tidak ditolak, artinya bahwa return on asset tidak berpengaruh terhadap manajemen laba.

c) Berdasarkan dari hasil perbandingan antara thitung = 3.138 > ttabel = 1,99834 sehingga dapat disimpulkan bahwa H03 ditolak, artinya bahwa net profit margin berpengaruh terhadap manajemen laba.

C. Pembahasan dan Interprestasi

1. Pengaruh Debt to Equity Ratio terhadap Manajemen Laba

mendorong manajer untuk melakukan tindakan manajemen laba agar dapat menghindari perjanjian utang (Julia Halim, et al 2005). Perjanjian yang diberikan oleh kreditur yang digunakan sebagai peringatan awal untuk memberikan sinyal-sinyal masalah keuangan peminjam. Apabila perjanjian tersebut dilanggar, perusahaan akan dinilai memiliki kinerja yang buruk oleh kreditur. Perusahaan yang melanggar perjanjian akan dikenakan sanksi seperti, percepatan jatuh tempo, kenaikkan tingkat bunga, dan negosiasi ulang masa utang (Beneish dan Press, 1995 dalam Ni Made Dewi, 2011).

Selain itu, Perusahaan mengalami default (tidak dapat melunasi kewajibannya pada saat jatuh tempo) karena kesulitan keuangan sangat rentan terhadap tindakan earnings management. Biasanya tindakan earnings management dilakukan oleh perusahaan ketika ia mengetahui terancam default, yaitu dengan memilih metode akuntansi yang dapat meningkatkan labanya (Agnes Utari widyaningdyah, 2001). Penelitian ini sejalan dengan penelitian yang dilakukan oleh Agnes Utari widyaningdyah (2001), Carlson dan Bathala (1997) dan Julia Halim, et al (2005) menyatakan bahwa perusahaan dengan utang yang besar akan cenderung melakukan manajemen laba.