BAB 1

PENDAHULUAN

1.1

Latar Belakang

Akuntansi merupakan alat yang digunakan untuk mengukur, mengolah dan juga untuk mengkomunikasikan informasi keuangan mengenai entitas akuntansi. Akuntansi, yang juga disebut sebagai “language of business”, mengukur hasil kegiatan ekonomi organisasi dan menyampaikan informasi ini kepada berbagai pihak pengguna termasuk di dalamnya pengguna internal dan pengguna eksternal. Karena peran informasi akuntansi yang memiliki pengaruh besar terhadap organisasi, informasi yang dihasilkan harus relevan, tepat waktu untuk kebutuhan pengambilan keputusan pengguna. Seorang akuntan juga harus berperilaku sesuai etika akuntansi yang berlaku sehingga informasi yang dihasilkan kepada pengguna dapat dipercaya, sehingga, berguna untuk kebutuhan pengambilan keputusan. Laporan keuangan haruslah akurat. Jika terdapat kesalahan pada laporan, maka laporan yang dihasilkan tidak akan dapat digunakan secara akurat oleh pengguna. Akibat lain yang dirasakan oleh organisasi pemilik laporan adalah rusaknya reputasi terhadap pengguna eksternal, terutama investor, kreditor, dan juga pemberi pinjaman lain. Kesalahan ini tidak selamanya didasari atas tindakan ketidaksengajaan saja, namun juga atas tindakan sengaja yang merupakan pencurangan pelaporan yang pernah terjadi yang merupakan skandal akuntansi di abad ke-20 pada masa dominasi The Big Five [1].

Setelah masa skandal akuntansi, One Hundred Seventh United States Congress (107th United States Congress) mengesahkan Sarbanes-Oxley Act (SOX). Setelah itu,

Financial Accounting Standards Board (FASB) merancang standar pelaporan akuntansi, yaitu, Generally Accepted Accounting Principles (GAAP). Namun standar itu belum berlaku internasional. Seiring berkembangnya bisnis multinasional, pelaporan akuntansi yang dapat diakui internasional semakin dibutuhkan. Dari hal ini, disusunlah International Financial Reporting Standards (IFRS). Standar IFRS

semakin banyak diadopsi oleh negara-negara lain. Ditambah lagi karena sistem akuntansi yang berkembang saat ini sudah banyak mengadopsi sistem yang terkomputerisasi, sehingga dibutuhkan pedoman tunggal yang jelas untuk dapat merancang sistem akuntansi terkomputerisasi yang dapat menghasilkan laporan keuangan yang berlaku internasional.

PT Jabaku Karaba Technologies merupakan organisasi profit yang bergerak di bidang perdagangan barang mekanik, listrik, dan mesin khusus yang berdiri sejak tahun 2009. Organisasi ini sudah berdiri selama enam tahun, dan pendapatan tahunan yang dihasilkan sudah mencapai satu miliar lebih. Pendapatan tahunan yang sudah tergolong besar tersebut membutuhkan sistem akuntansi yang baik dan jelas untuk melacak transaksi bisnis yang relevan terhadap organisasi dan juga untuk melaporkan hasil evaluasi dari pelaksanaan proses bisnis pada organisasi tersebut.

PT Jabaku merupakan bisnis proprietorship. Pada kebanyakan bisnis proprietorship, pemilik lebih mementingkan produksi dan penjualan daripada hal yang kritis terhadap kesuksesan mereka, yaitu, sistem akuntansi yang dapat diandalkan. Hal yang sama terjadi pada PT Jabaku. Sistem akuntansi yang digunakan pada PT Jabaku sudah menggunakan sistem akuntansi terkomputerisasi. Sistem ini dirancang dan dibuat oleh programmer pada organisasi tersebut. Namun, sistem yang dihasilkan tidak jauh berbeda dengan halnya sistem akuntansi manual dan dapat dikatakan hanya merubah proses pencatatan yang dilakukan dengan tinta menjadi proses pencatatan yang dilakukan dengan perangkat komputer keyboard dengan tidak merubah proses pencatatan akuntansi yang cukup kompleks. Tidak hanya itu, sistem akuntansi yang dirancang memiliki beberapa kesalahan, seperti kesalahan pada penggunaan istilah akuntansi dan juga akun wajib yang tidak dimasukkan pada chart of accounts, ditambah lagi sistem akuntansi ini belum memiliki standar yang jelas.

Aplikasi akuntansi pada PT Jabaku dibuat menggunakan Microsoft Excel. Tidak seperti kebanyakan Aplikasi Microsoft Excel lainnya, aplikasi ini tidak dibuat dengan menggunakan bahasa pemrograman Visual Basic, melainkan menggunakan

fungsi-fungsi dasar pada Microsoft Excel dan juga worksheet sebagai sarana untuk melakukan pembukuan dan pelaporan. Fungsi-fungsi yang digunakan terbatas untuk melakukan operasi penjumlahan dan pengurangan saja. Hal tersebut menyebabkan operasi-operasi yang diharapkan dapat dilakukan oleh komputer, seperti pembukuan dan pembuatan laporan keuangan harus dikerjakan manual oleh pengguna. Untuk membuat semuanya terlihat semakin rumit, data buku besar disimpan terpisah untuk setiap akun-akunnya, untuk setiap tahunnya, dan semua itu disimpan ke dalam folder dengan susunan yang tidak rapi.

Aplikasi akuntansi yang digunakan saat ini pada PT Jabaku belum dapat dikatakan sebagai aplikasi yang baik dan juga belum memenuhi ciri sistem akuntansi terkomputerisasi. Hal ini dikarenakan sebagian besar proses pada aplikasinya masih harus dikerjakan secara manual oleh pengguna, termasuk di dalamnya proses pembukuan dan pembuatan laporan keuangan. Hal ini dapat menyebabkan kesalahan pada laporan keuangan, karena dengan banyaknya proses yang harus dikerjakan manual oleh pengguna akan memperbesar kesempatan terjadinya kesalahan pada proses-proses tersebut. Ditambah lagi, data yang tersimpan belum bersifat terpusat sehingga integrasi antar perangkat belum terjalin. Dari hal-hal tersebut tentu saja tidak akan memberikan perbedaan yang signifikan terhadap usaha pengguna dalam melakukan hal-hal dengan menggunakan sistem akuntansi manual, atau dapat dikatakan bahwa sistem akuntansi terkomputerisasi pada PT Jabaku saat ini belum bisa memberikan kemudahan yang signifikan.

1.2

Rumusan Masalah

Seperti yang sudah disebutkan pada hal-hal di atas, rumusan masalah yang akan dibahas pada proyek akhir ini adalah sebagai berikut.

1. Bagaimana membuat aplikasi akuntansi keuangan yang dapat melakukan proses-proses dalam pembukuan, dari mulai proses penjurnalan hingga proses posting untuk PT Jabaku?

2. Bagaimana membuat aplikasi akuntansi keuangan yang dapat melakukan proses-proses dalam pelaporan, dari mulai proses penyesuaian buku hingga

3. Bagaimana membuat aplikasi akuntansi keuangan yang memiliki sistem akuntansi yang sesuai dengan prinsip-prinsip dasar akuntansi dan juga pada proses-proses serta laporan keuangannya mengadopsi standar akuntansi International Financial Reporting Standards (IFRS) untuk PT Jabaku?

1.3

Tujuan

Tujuan dari pembuatan aplikasi akuntansi keuangan pada proyek akhir ini adalah untuk dapat menyelesaikan hal-hal sebagai berikut.

1. Dapat membuat aplikasi akuntansi keuangan yang dapat melakukan proses-proses dalam pembukuan, dari mulai proses-proses penjurnalan hingga proses-proses posting untuk PT Jabaku.

2. Dapat membuat aplikasi akuntansi keuangan yang dapat melakukan proses-proses pada pelaporan, dari mulai proses-proses penyesuaian buku hingga proses-proses penutupan buku untuk PT Jabaku.

3. Dapat membuat aplikasi akuntansi keuangan yang memiliki sistem akuntansi yang sesuai dengan prinsip-prinsip dasar akuntansi dan juga pada proses-proses serta laporan keuangannya mengadopsi standar akuntansi International Financial Reporting Standards (IFRS) untuk PT Jabaku.

1.4

Batasan Masalah

Batasan masalah pada proyek akhir ini adalah sebagai berikut.

1. Bidang studi akuntansi yang digunakan pada proyek akhir ini adalah akuntansi keuangan untuk perusahaan dagang dan sistem informasi akuntansi.

2. Aplikasi yang dibuat hanya akan menyelesaikan proses-proses dalam siklus akuntansi keuangan pada perusahaan dagang.

3. Proses pencatatan menggunakan accrual basis mengikuti standar IFRS. 4. Laporan keuangan dihasilkan untuk akhir periode dalam satu bulan.

5. Implementasi metodologi untuk pengembangan aplikasi ini akan berfokus pada tiga langakah penting dalam metodologi BDD yaitu, test, implement, refactor.

1.5

Definisi Operasional

1. Aplikasi Web

Aplikasi akuntansi yang dibuat, dirancang dan diprogram untuk berjalan di atas web. Hal ini dilakukan untuk mendukung sistem basis data terpusat dan juga untuk mendukung integrasi perangkat akses terhadap aplikasi. Aplikasi ini nantinya akan diimplementasikan pada server lokal yang hanya dapat diakses dalam jaringan lokal untuk menghindari transfer data yang tidak stabil maupun tertunda akibat gangguan dari jaringan penyedia layanan internet.

2. Akuntansi Keuangan

Aplikasi akuntansi yang dibuat pada PT Jabaku Karaba Technologies adalah aplikasi yang ditujukan untuk dapat menangani proses-proses dasar dalam siklus akuntansi pada perusahaan dagang yaitu proses pembukuan dan proses pelaporan. Proses pembukuan tersusun dari proses penjurnalan dan posting, proses pelaporan tersusun dari proses penyesuaian buku, penyusunan laporan, dan penutupan buku. Aplikasi yang dibuat juga diharapkan dapat menghasilkan empat laporan dasar dalam akuntansi dasar yaitu laporan pendapatan, laporan perubahan modal pemilik, laporan balance sheet, dan laporan arus kas.

3. International Financial Reporting Standard

International Financial Reposting Standards (IFRS) adalah satu set standar-standar akuntansi yang dikembangkan oleh badan akuntansi internasional, yaitu International Accounting Standards Board (IASB). Aplikasi yang dibuat akan mengadopsi aturan-aturan pada standar akuntansi ini untuk proses-proses serta laporan keuangannya. Hal ini ditujukan agar aplikasi akuntansi yang dibuat memiliki standar akuntansi yang jelas dan diakui.

1.6

Metode Pengerjaan

Metode-metode yang digunakan sebagai pedoman dalam pengerjaan proyek akhir ini adalah metode penelitian dan metode pengembangan sistem.

1.6.1

Metode Penelitian

1. Wawancara

Metode ini dilakukan dengan cara mewawancarai pegawai Divisi Keuangan dan juga pegawai Divisi Umum yang menangani perangkat keras sekaligus yang merancang aplikasi akuntansi yang saat ini digunakan. Hal ini ditujukan untuk memenuhi kelengkapan data dan informasi yang dibutuhkan untuk menyusun dan merancang aplikasi akuntansi usulan.

2. Studi Pustaka

Metode ini dilakukan dengan cara mempelajari beberapa dokumen fisik maupun digital yang diberikan oleh pihak informan dari Divisi Keuangan dan Umum, serta membaca dan mempelajari literatur terkait hal-hal yang mendukung penulisan dokumen proyek akhir dan juga perancangan aplikasi akuntansi.

1.6.2

Metode Pengembangan Sistem

Metode pengembangan sistem yang akan diterapkan pada pembuatan aplikasi akuntansi ini adalah metode Behaviour-Driven Development (BDD). Metode ini merupakan salah satu metode dalam kategori Agile Software Development. Seperti metode-metode agile software development lainnya, metode ini tersusun dari fase-fase yang berulang.

Gambar 1-1

Keseluruhan Proses dalam BDD

Fase-fase yang menyusun metode ini dapat dijabarkan sebagai berikut. 1. Requirements Gathering

Selama fase requirements gathering, hal pertama yang ditentukan adalah nilai yang ingin dihasilkan dari penciptaan sebuah aplikasi. Setelah nilai yang ingin dihasilkan ditentukan, disusun serangkaian feature yang ditulis ke dalam bentuk kartu yang disebut sebagai acceptance test. Dari acceptance test yang dihasilkan, ditentukan kebutuhan dari setiap feature-nya. Kebutuhan yang dihasilkan dapat berupa kerangka abstrak maupun dokumen mengenai interaksi feature secara keseluruhan.

2. Planning

Dalam fase planning, developer menentukan prioritas feature yang ingin diselesaikan. Di fase ini juga ditentukan bahasa pemrograman apa yang akan digunakan beserta framework-nya. Untuk Proyek Akhir ini, bahasa pemrograman yang digunakan adalah Ruby dengan frameworkRuby on Rails.

Berikutnya ditentukan framework testing yang akan digunakan. Untuk Proyek Akhir ini, framework testing yang digunakan adalah Cucumber dan RSpec. Dari setiap feature yang dihasilkan dari fase sebelumnya, ditentukan kemungkinan-kemungkinan dependensi terhadap third-party library yang akan digunakan atau menciptakan library sendiri.

3. Testing

Dalam fase testing, disusun acceptance criteria yang diambil dari acceptance test pada fase requirements gathering. Acceptance criteria merupakan penjabaran skenario yang harus dilalui agar satu feature dapat dikatakan selesai untuk masuk ke implementasi feature berikutnya. Dalam testing, acceptance criteria merupakan high-level testing (integration testing) yang mirip dengan kriteria black-box testing. Pengujian ini dilakukan menggunakan testing framework Cucumber. Untuk dapat melalui integration testing, dibutuhkan low-level testing (unit testing) yang mirip dengan kriteria white-box testing. Pengujian ini menggunakan testing frameworkRSpec. Fase ini sekaligus menjadi awal dari perulangan dalam metode pengembangan BDD. Fase yang berulang adalah testing, implementing, dan refactoring.

4. Implementing

Dalam fase implementing, dilakukan penulisan code yang ditujukan untuk menyelesaikan unit testing dan integration testing. Penyelesaian dilakukan mengikuti skenario dalam acceptance criteria yang dihasilkan pada fase sebelumnya. Implementasi dilakukan menggunakan bahasa pemrograman Ruby dan frameworkRuby on Rails.

5. Refactoring

Pada fase refactoring, dilakukan perbaikan pada implementasi code tanpa merubah feature yang diimplementasi. Pada fase ini, code yang tidak memiliki tujuan khusus dan dapat dipindahkan ke objek lain dibuang. Fase ini sekaligus menjadi akhir dari satu perulangan dalam metode pengembangan BDD.

1.7

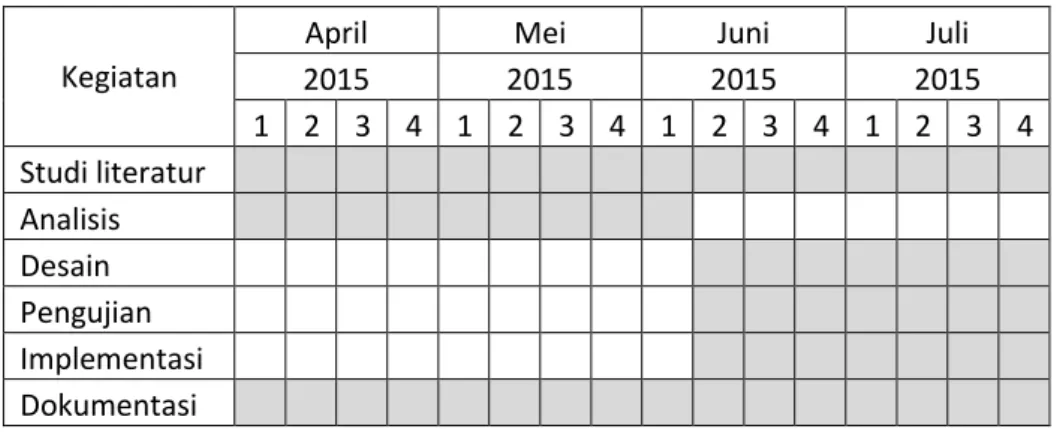

Jadwal Pengerjaan

Tabel 1-1 Jadwal Pengerjaan

Kegiatan

April Mei Juni Juli

2015 2015 2015 2015 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Studi literatur Analisis Desain Pengujian Implementasi Dokumentasi