BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Nilai Perusahaan

Tujuan manajemen keuangan perusahaan adalah memaksimalkan nilai kekayaan para pemegang saham. Nilai kekayaan dapat dilihat melalui perkembangan harga saham (common stock) perusahaan. Nilai saham dapat merefleksikan investasi keuangan perusahaan dan kebijakandividen. Dengan demikian bisa dimaknai bahwa tujuanmanajemen keuangan perusahaan adalah memaksimalkan kekayaan parapemegang saham, yang berarti meningkatkan nilai perusahaan yang merupakanukuran nilai objektif oleh publik dan orientasi pada kelangsungan hidupperusahaan (Harmono, 2009).

Salvatore (dalam Hermuningsih, 2013) menyatakan bahwa tujuan utama perusahaan yang telah go public adalah meningkatkan kemakmuran pemilik atau para pemegang saham melalui peningkatan nilai perusahaan. Nilai perusahaan adalah sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen asset.

memerlukan informasi tentang penilaian saham. Terdapat tiga jenis penilaian yang berhubungan dengan saham, yaitu nilai buku (book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan emiten. Nilai pasar merupakan pembukuan nilai saham di pasar saham dan nilai intrinsik merupakan nilai sebenarnya dari saham. Investor perlu mengetahui dan memahami ketiga nilai tersebut sebagai informasi penting dalam pengambilan keputusan investasi saham karena dapat membantu investor untuk mengetahui saham mana yang bertumbuh dan murah. Salah satu pendekatan dalam menentukan nilai intrinsik saham adalah price book value (PBV). PBV atau rasio harga per nilai buku merupakan hubungan antara harga pasar saham dengan nilai buku per lembar saham.

Sudarman (2010) mengungkapkan bahwa nilai perusahaan merupakan nilai kini dari pendapatan mendatang, nilai pasar kapital yang bergantung pada kemampuan menghasilkan arus kas serta karakteristik operasional dan keuangan dari perusahaan yang diambil alih. Nilai perusahaan juga dapat mempengaruhi persepsi investor mengenai perusahaan karena nilai perusahaan dianggap mencerminkan kinerja perusahaan (Lestari dkk., 2012). Nilai perusahaan yang semakin tinggi, akan berdampak terhadap peningkatan kemakmuran yang dicapai para pemegang saham.

Indikator-indikator yang mempengaruhi nilai perusahaan diantaranyaadalah sebagai berikut (Susanti, 2010):

1. PER (Price Earning Ratio)

2. PBV (Price Book Value)

Rasio ini mengukur nilai yang diberikan pasar keuangan kepada manajemendan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh(Brigham (1999) dalam Susanti, 2010:35).Ada beberapa alasan mengapa investor menggunakan rasio harga terhadap nilaibuku (PBV) dalam analisis investasi: pertama, nilai buku sifatnya relatif stabil.Bagi investor yangkurang percaya terhadap estimasi arus kas, maka nilai bukumerupakan cara paling sederhana untuk membandingkannya. Kedua, adanyapraktik akuntansi yang relatif standar diantara perusahaan-perusahaanmenyebabkan PBV dapat dapat dibandingkan antar berbagai perusahaan yangakhirnya dapat memberikan signal apakah nilai perusahaan under atauovervaluation. Terakhir, pada kasus perusahaan yang memiliki earnings negatifmaka tidak memungkinkan untuk mempergunakan PER, sehingga penggunaanPBV dapat menutupi kelemahan PER yang ada pada PER dalam kasus ini(Murhadi, 2009).

Ada beberapa kekurangan sehubungan dengan penggunaan rasio PBVyakni: satu, nilai buku sangat dipengaruhi oleh kebijakan akuntansi yangditerapkan oleh perusahaan. Apabila penggunaan standar akuntansi yangberbeda di antara perusahaan-perusahaan maka ini akan mengakibatkan rasioPBV tidak dapat diperbandingkan. Kedua, nilai buku mungkin tidak banyakartinya bagi perusahaan berbasis teknologi dan jasa karena perusahaan-perusahaantersebut tidak memiliki asset nyata yang signifikan. Ketiga, nilaibuku dari ekuitas akan menjadi negatif bila perusahaan selalu mengalamiearnings yang negatif sehingga akan mengakibatkan nilai rasio PBV juganegatif (Murhadi, 2009).

2.1.2 Keputusan Investasi

adalah suatu aktiva yang digunakan oleh perusahaan untuk pertumbuhan kekayaannya melalui distribusi hasil investasi (seperti pedapatan bunga, royalty, deviden, pendapatan sewa dan lain-lain), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi, seperti manfaat yang diperoleh melalui hubungan dagang.

Berdasarkan berbagai definisi-definisi tersebut di atas, dapat disimpulkan bahwa investasi merupakan suatu bentuk pengorbanan kekayaan di masa sekarang untuk mendapatkan keuntungan di masa depan dengan tingkat resiko tertentu. Jadi hasil investasi tidak langsung diterima oleh investor, namun baru diterima di masa mendatang, baik dalam hitungan bulan maupun tahun. Meskipun demikian, investasi juga memiliki risiko sehingga keuntungan yang diharapkan oleh investor ada kalanya tidak terwujud karena perusahaan mengalami kerugian. Oleh sebab itu, diperlukan kehati-hatian dan juga kecermatan untuk memilih jenis investasi yang dipandang mampu memberikan keuntungan secara maksimal dan berkelanjutan.

Sartono (2001), keputusan investasi menyangkut tentang keputusan alokasi dana baik dana yang berasal dari dalam perusahaan maupun dana yangberasal dari luar perusahaan pada berbagai bentuk investasi. Dengan kata lain,investasi macam apa yang paling baik bagi perusahaan. Secara garis besarkeputusan investasi dapat dikelompokkan ke dalam investasi jangka pendekseperti misalnya investasi dalam kas, persediaan, piutang dan surat berhargamaupun investasi jangka panjang dalam bentuk gedung, peralatan produksi,tanah,kendaraan dan aktiva tetap lainnya. Keputusan investasi ini akan tercermin padasisi aktiva dalam neraca perusahaan.

proyek. Keputusan investasi jugadisebut dengan keputusan penganggaran modal, karena sebagian besar perusahaanmempersiapkan anggaran tahunan yang terdiri dari investasi modal yang disahkan(Brealey, et.al, dalam Ningsih dan Indarti, 2012).

Jenis investasi dapat dibedakan menjadi dua jenis, yaitu sebagai berikut:

1. Investasi dalam bentuk aset riil (real assets), yaitu investasi dalam bentuk aktiva berwujud fisik, seperti emas, batu mulia dan sebagainya.

2. Investasi dalam bentuk surat berharga/sekuritas (marketable securities financial assets), yaitu investasi dalam bentuk surat-surat berharga yang pada dasarnya merupakan klaim atas aktiva riil yang diawasi oleh suatu lembaga / perorangan tertentu.

Berdasarkan peran yang dilakukan oleh investor, kegiatan investasi yang dilakukan oleh sebuah investor / perusahaan dapat dilakukan dengan dua cara sebagai berikut:

1. Investasi langsung (direct investing)

Diartikan sebagai suatu kepemilikan surat-surat berharga secara langsung dalam suatu institusi / perusahaan tertentu yang secara resmi telah go public dengan tujuan mendapatkan tingkat keuntungan berupa deviden dan capital gain.

2. Investasi tidak langsung (indirect investing)

Terjadi apabila suatu surat berharga yang dimiliki diperdagangkan kembali oleh perusahaan investasi yang berfungsi sebagai perantara. Kepemilikan aset secara tidak langsung dilakukan melalui lembaga-lembaga keuangan yang terdaftar, yang bertindak sebagai perantara. (http://www.sarjanaku.com/2012/11/pengertian-investasi-adalah-definisi.

html).

Semua jenis investasi selalu punya resiko, tidak ada investasi yang bebas resiko.Resiko selalu melekat pada tiap investasi besar atau kecil dan juga dapat dikatakan bahwa hasil yang tinggi resikonya juga tinggi sehingga diperlukan pemahaman atas resiko yang berkaitan dengan alternatif sarana investasi yang dapat terdiri dari resiko likuiditas, ketidakpastian hasil, kehilangan hasil, penurunan nilai investasi sampai resiko hilangnya modal investasi tersebut.

Secara teoritis, terdapat berbagai macam jenis resiko dalam investasi. Adapun jenis-jenis resiko yang umumnya dihadapi perusahaan dalam investasi yaitu sebagai berikut:

dihubungkan dengan laporan keuangan dan dikaitkan dengan perubahan selera konsumen dan perubahan kondisi makro ekonomi.

2. Financial Risk (Resiko Finansial). dikaitkan dengan pendapatan dan bagaimana hal tersebut mempengaruhi resiko bisnis dan struktur finansial perusahaan dan dihubungkan dengan financial leverage perusahaan.

3. Inflation Risk/Purchasing Power Risk (Resiko Inflasi / Penurunan Daya beli), dikaitkan dengan kemungkinan tingkat pengembalian investasi tidak dapat mengimbangi peningkatan biaya hidup.

4. Interest Rate Risk (Resiko Suku Bunga), dikaitkan dengan perusahaan akibat kerugian nilai portofolio akibat perubahan suku bunga.

5. Social Risk (Resiko Sosial), dikaitkan dengan kondisi sosial dalam masyarakat yang akan mempengaruhi kebijakan pada suatu perusahaan. 6. Foreign Exchange Risk (Resiko Nilai Tukar), dikaitkan dengan

kemungkinan terjadinya kerugian akibat perubahan secara relatif nilai mata uang dunia. Resiko nilai tukar akan mengurangi return dari investasi.

7. Political Risk (Resiko Situasi Politik), dikaitkan dengan kemungkinan pemerintah luar negeri ikut campur dalam kegiatan perusahaan maupun kondisi dalam negeri yang tidak kondusif bagi dunia usaha.

resiko yang tidak dapat didiversifikasi yang mencerminkan kontribusi aktiva terhadap resiko portofolio. Apapun jenis resikonya, maka perusahaan harus mencermati dan mengantisipasi segala macam resiko yang ada, sehingga perusahaan dapat terhindar, atau setidaknya dapat meminimalisir, kerugian yang terjadi.

2.1.3 Keputusan Pendanaan

Menurut Brealey, et.al, (dalam Ningsih dan Indarti, 2012), keputusan pendanaanmerupakan tanggung jawab utama kedua manajer keuangan untuk menggalangdana yang dibutuhkan perusahaan untuk investasi dan operasinya. Ketika suatuperusahaan perlu mendapatkan dana, perusahaan itu bisa mengundang parainvestor untuk menanamkan uang kas sebagai ganti bagian laba di masa depan,atau menjanjikan untuk melunasi kas investor itu plus tingkat bunga tetap. Keputusan pendanaan dan investasi (baik jangka panjang maupun jangkapendek) tentu saja saling terkait. Jumlah investasi menentukan jumlahpendanaanyang harus diperoleh, dan para investor yang berkontribusi mendanaisaat inimengharapkan pengembalian investasi di masa depan. Oleh sebab itu,investasiyang dilakukan perusahaan saat ini harus menghasilkan pengembaliandi masadepan untuk dibayarkan kepada para investor.

menemukan bahwa harga saham perusahaan naik apabila diumumkan akan diterbitkan pinjaman yang digunakan untuk membeli kembali saham perusahaan tersebut.

Berbagai penelitian menggunakan DER sebagai proksi atau pengukuran kebijakan pendanaan.Debt To Equity Ratio menunjukan perbandingan (nisbah) antara total kewajiban (hutang) dengan seluruh ekuitas (modal sendiri). Semakin besar jumlah hutang dibandingkan dengan keseluruhan modal sendiri yang dimiliki, berarti risiko bagi investor (pemodal) semakin tinggi (Fauzan, dkk, 2004, dalam Syamsudin dan Primayuta, 2009).

Menurut Setiawati (2012), suatu perusahaan akan memperoleh hutang baru untuk membiayai perluasan usahanya. Sebelumnya harus sudah direncanakan terlebih dahulu kebutuhan dana untuk membayar kembali hutang tersebut. Hutang dapat dilunasi pada saat jatuh tempo dengan mengganti hutang tersebut dengan hutang baru. Alternatif lain adalah perusahaan harus menyediakan dana sendiri yang berasal dari keuntungan untuk melunasi hutang tersebut. Salah satu rasio yang dapat menjamin keseluruhan hutangnya dengan bagian dari modal sendiri adalah Debt to Equity Ratio (DER). DER menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan hutangnya.

Arilaha (2009), dengan mengutip pendapat Rozef (1982), mengemukakan bahwa perusahaan yang leverage operasi atau keuangannya tinggi akan memberikan dividen yang rendah. Struktur permodalan yang lebih tinggi dimiliki oleh utang menyebabkan pihak manajemen akan memprioritaskan pelunasan kewajiban terlebih dahulu sebelum membagikan dividen. Perusahaan yang memiliki rasio utang lebih besar seharusnya

2.1.4 Kebijakan Deviden

Menurut Ang (dalam Hardinugroho, 2012) deviden merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earning) yang ditahan sebagai cadangan bagi perusahaan. Pendapatan bersih setelah pajak disebut NIAT (Net Income After Tax) atau EAT (Earning After Tax). Deviden dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Besarnya deviden yang dibagikan tergantung pada kebijakan masing-masing perusahaan, sehingga memerlukan pertimbangan yang lebih serius dari manajemen perusahaan.

Sejalan dengan uraian di atas, Lisa (dalam Tanti, 2012) menyatakan bahwa kebijakan deviden perusahaan tergambar pada nilainya, yaitu persentase laba yang dibagikan dalam bentuk deviden tunai, yang berarti besar kecilnya ini akan mempengaruhi keputusan investasi para pemegang saham dan di sisi lain juga berpengaruh terhadap kondisi keuangan perusahaan.

Berdasarkan uraian di atas, dapat diambil kesimpulan bahwa deviden merupakan bagian dari keuntungan perusahaan yang dibagikan kepada para pemegang saham. Pembagian deviden maupun besar kecilnya deviden yang diberikan tergantung pada kebijakan masing-masing perusahaan.

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa datang. Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan dan selanjutnya mengurangi total sumber dana intern atau internal financing. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan pembentukan dana intern akan semakin besar (Sartono, dalam Ningsih dan Indarti, 2013).

1. Deviden tunai (cash devidend) adalah deviden yang dibayarkan dalam bentuk uang tunai. Pengumuman deviden tunai adalah suatu kewajiban dan pembayaran yang umumnya dilakukan secara sengaja, maka biasanya merupakan kewajiban lancar.

2. Deviden saham (stock devidend) adalah deviden yang dibayarkan dalam bentuk saham dengan proporsi tertentu. Pembagian deviden saham dianggap besar, jika perbandingan saham baru yang dibagikan dengan saham yang sudah ada (outstanding share) lebih besar 25%.

3. Deviden properti (property devidend) adalah pembagian laba kepada pemegang saham/ investor dalam bentuk barang yang dapat berupa barang dagangan, real estate atau investasi yang dirancang oleh dewan direksi. 4. Deviden likuidasi (liquiditing devidend) adalah deviden yang diberikan

kepada pemegang saham sebagai akibat dilikuidasinya perusahaan.

Menurut Sutrisno (2003) ada beberapa bentuk deviden yang akan dibagikan kepada pemegang saham antara lain:

1. Pembagian deviden secara tunai atau cash devidend.

Pembagian deviden secara tunai terdiri dari beberapa bentuk yaitu: kebijakan pemberian deviden stabil, kebijakan deviden meningkat, kebijakan deviden dengan rasio yang konstan, dan kebijakan pemberian deviden reguler yang rendah ditambah ekstra

2. Pembagian Stock Devidend

3. Kebijakan Stock Split

Perusahaan bisa mengambil kebijaksanaan untuk meningkatkan jumlah lembar saham melalui stock split yaitu pemecahan nilai nominal saham ke dalam nilai nominal yang lebih kecil.

4. Kebijakan Repurchase Stock

Repurcahse stock adalah pembelian kembali saham-saham perusahaan yang dimiliki oleh pemegang saham atau investor.

Menurut Darmadji dan Fakhruddin (2006), rasio pembayaran deviden merupakan perbandingan devidend per share terhadap laba perusahaan atau earning per share. DPR merupakan persentase pendapatan yang akan dibayarkan kepada pemegang saham sebagai cash devidend. Persentase dari pendapatan yang akan dibayarkan kepada pemegang saham dengan earning per share (EPS).

2.1.5 Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang mampu diraih oleh perusahaan pada saat menjalankan operasinya (Hanafi dan Halim, 2008). Sementara Hermuningsih (2014) menyatakan bahwa profitabilitas adalah rasio dari efektifitas manajemen berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi. Husnan (dalam Hermuningsih, 2014), profitabilitas adalah kemampuan suatu perusahaan dalm menghasilkan keuntungan pada tingkat penjualan, aset dan modal saham tertentu. Profitabilitas menggambarkan kemampuan badan usaha untuk menghasilkan laba dengan menggunakan seluruh modal yang dimiliki.

dari tahun ke tahun perusahaan memiliki keuntungan yang signifikan tentu pula investor cenderung memiliki harapan yang cukup optimis atas pengembalian yang pasti didapatnya, sementara jika perusahaan pada tahun-tahun terakhir mengalami kerugian maka secara otomatis terbayang di sejumlah benak investor kerugian yang dihitungnya.

Van Horne dan Wachowicz (dalam Hardinugroho, 2012), menyatakan Return on Investment (ROI) dapat memberitahukan tingkat laba dari perusahaan yang berhubungan dengan investasi. Return on Investment diukur dari laba bersih setelah pajak (earning after tax) terhadap total aktiva yang mencerminkan kemampuan perusahaan dalam penggunaan investasi yang digunakan untuk operasi perusahaan dalam rangka menghasilkan profitabilitas perusahaan. ROI (salah satu ukuran profitabilitas) juga merupakan ukuran efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva tetap yang digunakan dalam menghasilkan keuntungan untuk operasi. Semakin besar ROI menunjukkan kinerja perusahaan yang semakin baik karena tingkat pengembalian investasi (return) yang semakin besar.

Profitabilitas yang digunakan sebagai kriteria penilaian hasil operasi perusahaan mempunyai manfaat yang sangat penting dan dapat dipakai sebagai berikut :

1. Analisis kemampuan menghasilkan laba ditujukan untuk mendeteksi penyebab timbulnya laba atau rugi yang dihasilkan oleh suatu objek informasi dalam periode akuntansi tertentu.

3. Profitabilitas merupakan suatu alat untuk membuat proyeksi laba perusahaan karena menggambarkan korelasi antra laba dan jumlah modal yang ditanamkan.

4. Profitabilitas merupakan suatu alat pengendalian bagi manajemen, profitabilitas dapat dimanfaatkan oleh pihak intern untuk menyusun target, budget, koordinasi, evaluasi hasil pelaksanaan operasi perusahaan dan dasar pengambilan keputusan (Riadi, 2012).

Menurut Harahap (2010), jenis-jenis profitabilitas dan pengukurannya adalah sebagai berikut:

a. Profit Margin

Profit Margin = pendapatan bersih / penjualan

Angka ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi. b. Return on Asset (ROA)

ROA = Laba Bersih / Total Aktiva

Rasio ini menggambarkan perputaran aktiva diukur dari volume penjualan. Semakin besar rasio ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba.

c. Return On Equity (ROE)

ROE = Laba bersih / Rata-rata modal (equity)

d. Basic Earning Power

Basic Earning Power = Laba sebelum bunga & pajak / Total Aktiva

Rasio ini menunjukkan kemampuan perusahaan memperoleh laba diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva. Semakin besar rasio semakin baik.

e. Earning Per Share ( EPS )

Earning Per Share = Laba bagian saham bersangkutan/Jumlah saham Rasio ini menunjukkan berapa besar kemampuan per lembar saham menghasilkan laba.

f. Contribution Margin

Contribution Margin = Laba Kotor / Penjualan

Rasio ini menunjukkan kemampuan perusahaan melahirkan laba yang akan menutupi biaya-biaya tetap atau biaya operasi lainnya. Dengan pengetahuan atas rasio ini kita dapat mengontrol pengeluaran untuk biaya tetap atau biaya operasi sehingga perusahaan dapat menikmati laba. g. Rasio Rentabilitas

Rasio Rentabilitas = Jumlah Laba / Jumlah Karyawan

Ini biasa juga digambarkan dari segi kemampuan karyawan, cabang, aktiva tertentu dalam meraih laba, misalnya: kemampuan karyawan per kepala meraih laba. Rasio ini dapat juga digolongkan sebagai rasio produktivitas.

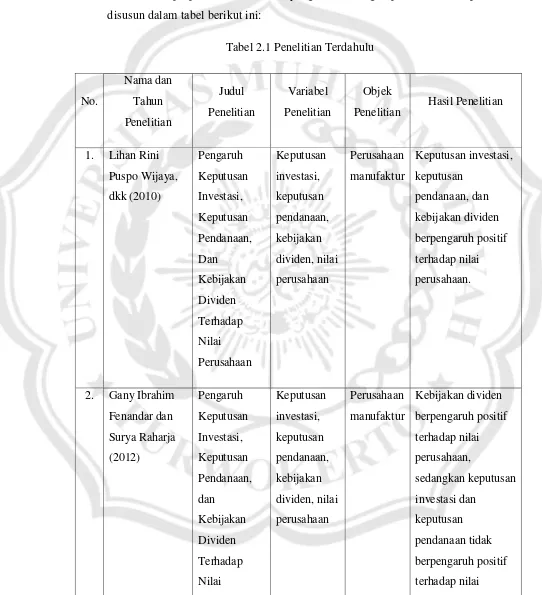

2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu yang terkait dengan penelitian ini dapat disusun dalam tabel berikut ini:

Tabel 2.1 Penelitian Terdahulu

No. Nama dan Tahun Penelitian Judul Penelitian Variabel Penelitian Objek

Penelitian Hasil Penelitian

1. Lihan Rini Puspo Wijaya, dkk (2010) Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan Keputusan investasi, keputusan pendanaan, kebijakan dividen, nilai perusahaan Perusahaan manufaktur Keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan.

Perusahaan perusahaan. 3. Ni Luh Putu

Rassri Gayatri dan I Ketut Mustanda (2013) Pengaruh Struktur Modal, Kebijakan Dividen dan Keputusan Investasi Terhadap Nilai Perusahaan Struktur modal, Kebijakan dividen, Keputusan investasi, Nilai perusahaan Perusahaan manufaktur

Struktur modal dan keputusan investasi berpengaruh positif terhadap nilai perusahaan, sedangkan kebijakan dividen tidak berpengaruh positif terhadap nilai perusahaan.

4. Putri

yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009)

5. Indri F. Lestari, Taufik T,, dan Yusralaini (2012) Pengaruh Kebijakan Dividen, Kebijakan Hutang, Keputusan Investasi, dan Kepemilikan Insider terhadap Nilai Perusahaan (Studi Empiris Pada Seluruh Perusahaan yang Terdaftar di Bursa Efek Indonesia 2008-2011). Kebijakan Dividen, Kebijakan Hutang, Keputusan Investasi, dan Kepemilikan Insider terhadap Nilai Perusahaan Perusahaan manufaktur Kebijakan dividen dan keputusan pendanaan berpengaruh positif terhadap nilai perusahaan, sedangkan keputusan investasi tidak berpengaruh positif terhadap nilai perusahaan

dan Ida Bagus Anom Purbawangsa (2013)

Kebijakan Dividen, serta Keputusan Pendanaan Terhadap Nilai Perusahaan Manufaktur di Bursa Efek Indonesia

pendanaan, kebijakan dividen, nilai perusahaan

pendanaan

berpengaruh positif terhadap nilai perusahaan

7. Sri

Hermuningsih (2014)

Profitabilitas, growth opportunity, struktur modal, nilai perusahaan.

Perusahaan manufaktur

Profitabilitas, growth opportunity dan struktur modal, berpengaruh positif terhadap nilai perusahaan.

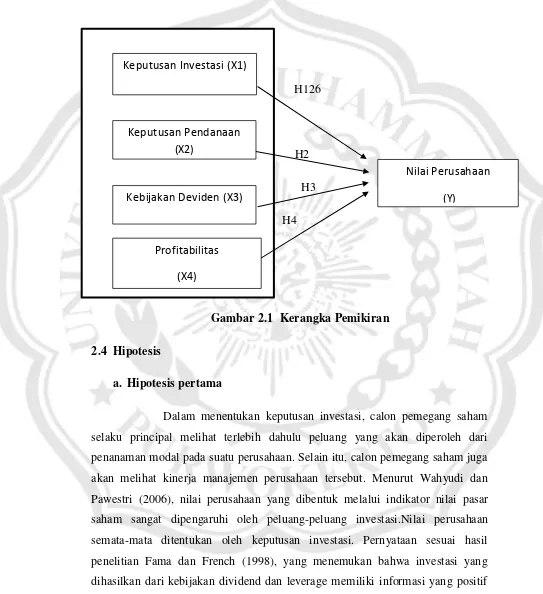

2.3 Kerangka Pemikiran

Nilai Perusahaan

(Y) Berdasarkan uraian tersebut di atas, kerangka pikir penelitian ini dapat digambarkan melalui bagan sebagai berikut :

H126

H2 H3 H4

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis

a. Hipotesis pertama

Dalam menentukan keputusan investasi, calon pemegang saham selaku principal melihat terlebih dahulu peluang yang akan diperoleh dari penanaman modal pada suatu perusahaan. Selain itu, calon pemegang saham juga akan melihat kinerja manajemen perusahaan tersebut. Menurut Wahyudi dan Pawestri (2006), nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi.Nilai perusahaan semata-mata ditentukan oleh keputusan investasi. Pernyataan sesuai hasil penelitian Fama dan French (1998), yang menemukan bahwa investasi yang dihasilkan dari kebijakan dividend dan leverage memiliki informasi yang positif

Keputusan Investasi (X1)

Keputusan Pendanaan (X2)

Kebijakan Deviden (X3)

Profitabilitas

tentang perusahaan di masa yang akan datang, selanjutnya berdampak positif terhadap nilai perusahaan.

H1 : Keputusan investasi berpengaruh positif terhadap nilai perusahaan.

b. Hipotesis kedua

Menurut Brigham dan Houston (2001) dalam Wijaya dan Wibawa (2010), menyatakan bahwa peningkatan hutang diartikan oleh pihak luar tentang kemampuan perusahaan untuk membayar kewajiban di masa yang akan datang atau adanya risiko bisnis yang rendah, hal tersebut akan direspon secara positif oleh pasar. Terdapat dua pandangan mengenai keputusan pendanaan.Pandangan pertama dikenal dengan pandangan tradisional yang menyatakan bahwa struktur modal mempengaruhi nilai perusahaan.Peningkatan pendanaan melalui utang merupakan salah satu alternatif untuk mengurangi biaya keagenan. Hutang dapat mengendalikan manajer untuk mengurangi tindakan perquisites dan kinerja perusahaan menjadi lebih efisien sehingga penilaian investor terhadap perusahaan akan meningkat. (Arieska dan Gunawan, 2011).

Penelitian Wijaya dan Wibawa (2010), Wahyudi dan Pawestri (2006) dan Hasnawati(2005) sama-sama menemukan bukti bahwa keputusan pendanaan mempengaruhi nilai perusahaansecara positif.

H2: Keputusan pendanaan berpengaruh positif terhadap nilai perusahaan.

c. Hipotesis ketiga

Penelitian yang dialakukan Gul sajid (2012),Noerirawan dan Abdul (2012) dan Artini dan Ni luh (2011) menyatakan bahwa kebijakan dividen (DPR) berpengaruh positif terhadap nilai perusahaan (PBV).

H3: Ada pengaruh positif kebijakan dividen terhadap nilai perusahaan.

d. Hipotesis keempat

Semakin baik pertumbuhan profitabilitas berarti prospek perusahaan di masa depan dinilai semakin baik juga, artinya semakin baik pula nilai perusahaan dimata investor. Apabila kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham juga akan meningkat (Husnan, 2001:317). Harga saham yang meningkat mencerminkan nilai perusahaan yang baik bagi investor. Suharli (2006) dalam Martalina (2011) menyatakan bahwa nilai pemegang saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan tingkat pengembalian investasi yang tinggi kepada pemegang saham.

Tingkat pengembalian investasi kepada pemegang saham tergantung pada laba yang dihasilkan perusahaan. Oktaviani (2008) dalam Lifessy (2011) juga menyatakan bahwa dengan tingginya tingkat laba yang dihasilkan, berarti prospek perusahaan untuk menjalankan operasinya di masa depan juga tinggi sehingga nilai perusahaan yang tercermin dari harga saham perusahaan akan meningkat pula.Sehingga tingkat profitabilitas mengsalilkan pengaruh positif terhadap nilai perusahaan.