A. Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi data, analisis ini dilakukan dengan melihat nilai maksimum, minimum, mean, dan standar deviasi suatu data. Hasil analisis deskriptif ini menggunakan aplikasi SPSS 21. Variabel yang diteliti terdiri dari variabel independen financial, non financial, dan atribut tata kelola perusahaan (corporate governance attribute). Variabel dependen yaitu pengungkapan lingkungan (Environmental Disclosure). Data yang diamati adalah perusahan high profile yang terdaftar di Bursa Efek Indonesia dengan jumlah sampel 10 (sepuluh) perusahaan yang diteliti selama 5 (lima) tahun, sehingga didapat sampel sebanyak 50 (N=50). Berdasarkan hasil pengolahan data dengan SPSS 21 diperoleh hasil uji deskriptif sebagai berikut.

Tabel 4.1

Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Environmental Disclosure 50 ,1333 1,0000 ,738664 ,3106821 Financial Attribute 50 3,7375 4,9037 4,294978 ,3003141 Non Financial Attribute 50 ,6667 1,0000 ,806686 ,1661732 Corporate Governance 50 25,6050 48,0750 33,239328 6,4704542 Valid N (listwise) 50

Sumber data : Output SPSS versi 21

1. Pengungkapan lingkungan (environmental disclosure) memiliki nilai rata-rata (mean) 0,7387 dengan tingkat sebaran (standar deviasi) 0,3107. Angka

disclosure berkisar 0,4280 hingga 1,0000. Nilai minimum sebesar 0,1333 dimiliki oleh PT Perusahaan Gas Negara Tbk (2009), PT Timah (Persero) Tbk (2010), dan PT Jasa Marga Tbk (2009,2011, 2013). Nilai maksimum sebesar 1.0000 dimiliki oleh PT Aneka Tambang (Persero) Tbk (2009-2012), PT Astra International Tbk ((2009-2012), PT Perusahaan Gas Negara Tbk

(2012), PT Tambang Batubara Bukit Asam Tbk (2010-2012), PT Telekomunikasi Indonesia (Persero) Tbk (2009-2010), PT Timah

(Persero) Tbk (2009, 2011, 2013), PT Jasa Marga Tbk (2010, 2012), PT Semen Indonesia (Persero) Tbk (2009-2011) dan PT Vale Indonesia Tbk (2009). Nilai rata-rata 0,7387 menunjukkan sebagian besar variabel tingkat pengungkapan lingkungan sustainability report dengan berpedoman pada indeks GRI G3 yang menjadi obyek penelitian ini merupakan perusahaan yang memiliki tingkat pengungkapan yang tinggi.

2. Keuangan (financial attribute) memiliki nilai rata-rata (mean) 4,2950 dengan tingkat sebaran (standar deviasi) 0,3003, angka tersebut menjelaskan bahwa penyebaran data untuk variabel financial attribute (keuangan) berkisar dari 3,9947 hingga 4,5953. Nilai minimum sebesar 3,7375 dimiliki oleh PT Vale Indonesia Tbk (2013), nilai maksimum sebesar 4,9037. dimiliki oleh PT Perusahaan Gas Negara (Persero) Tbk (2012). Nilai rata-rata (mean) 4,2950 menunjukkan sebagian besar variabel keuangan (financial attribute) yang menjadi obyek penelitian ini merupakan perusahaan yang memiliki faktor keuangan yang cukup rendah.

3. Non keuangan (non-financial attribute) memiliki nilai rata-rata (mean) 0,8067 dengan tingkat sebaran (standar deviasi) 0,1662, angka tersebut menjelaskan bahwa penyebaran data untuk variabel non-financial attribute (non keuangan) berkisar dari 0,6405 hingga 0,9729. Nilai minimum sebesar 0,6667 dimiliki oleh PT Perusahaan Gas Negara (Persero) Tbk (2009-2013), PT Tambang Batubara Bukit Asam Tbk (2009-2013), PT Telekomunikasi Indonesia (Persero) Tbk 2013), PT Timah (Persero) Tbk 2012), PT Jasa Marga Tbk 2013), PT Vale Indonesia Tbk (2009-2013), nilai maksimum sebesar 1,0000 dimiliki oleh PT Aneka Tambang (Persero) Tbk (2009-2013), PT Astra International Tbk (2009-2013), PT Holcim Indonesia Tbk (2009-2013), PT Timah (Persero) Tbk (2013), PT Semen Indonesia Tbk (2009-2013). Nilai rata-rata (mean) 0,8067 menunjukkan sebagian besar variabel non-keuangan (non-financial attribute) yang menjadi obyek penelitian ini merupakan perusahaan yang memiliki faktor non-keuangan (non-financial attribute) yang cukup tinggi. 4. Atribut tata kelola perusahaan (corporate governance attribute) memiliki

nilai rata-rata (mean) 33,2393 dengan tingkat sebaran (standar deviasi) 6,4705, angka tersebut menjelaskan bahwa penyebaran data untuk variabel Atribut tata kelola perusahaan (corporate governance attribute) berkisar dari 26,7688 hingga 39,7098. Nilai minimum sebesar 25,6050 dimiliki oleh PT Semen Indonesia Tbk (2010), nilai maksimum sebesar 48,0750 dimiliki oleh PT Astra International Tbk (2011). Nilai rata-rata (mean) 33,2393 menunjukkan sebagian besar variabel Atribut tata kelola perusahaan

(corporate governance attribute) yang menjadi obyek penelitian ini merupakan perusahaan yang memiliki Atribut tata kelola perusahaan (corporate governance attribute) yang cukup tinggi.

B. Uji Asumsi Klasik 1. Uji Normalitas

Normalitas data dalam penelitian ini diuji dengan menggunakan uji kolmogorov-smirnov. Uji Normalitas data digunakan untuk menguji apakah dalam model regresi, variable pengganggu atau residual memiliki distribusi normal. Data yang baik adalah data yang berdistribusi normal. Berikut ini adalah hasil uji one-sample kolmogorov-simonov test.

Tabel 4.2

Hasil Uji Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 50

Normal Parametersa,b Mean 0E-7

Std. Deviation ,28291230

Most Extreme Differences

Absolute ,098

Positive ,074

Negative -,098

Kolmogorov-Smirnov Z ,694

Asymp. Sig. (2-tailed) ,722

Sumber data: Output SPSS versi 21

Dasar dalam pengambilan keputusan adalah jika 2-tailed > 0,05, maka model regresi memenuhi asumsi. Berdasarkan Tabel 4.2 menunjukan bahwa nilai Kolmogorov-Smirnov adalah 0,694 dan signifikan pada 0,722, nilai signifikan

yang jauh lebih besar dari 0,05 yang berarti menunjukan bahwa data terdistribusi secara normal. Berdasarkan asumsi ini maka model regresi memenuhi asumsi normalitas.

Gambar 4.1: Grafik Histogram

Berdasarkan hasil kurva histogram menunjukkan bahwa bentuk kurva simetris tidak melenceng ke kanan maupun ke kiri sehingga berdasarkan kurva histogram, model regresi berdistribusi normal.

2. Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas dapat dilihat dengan membandingkan nilai tolerance dan variance inflation factor (VIF). Multikolinearitas terjadi jika nilai Tolerance <

0.10 atau nilai VIF 10. Hasil multikolonieritas dalam penelitian ini dapat dilihat sebagai berikut :

Tabel 4.3

Hasil Uji Multikololonieritas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std. Error Beta Toleran ce VIF 1 (Constant) 1,370 ,775 1,767 ,084 Financial Attribute -,156 ,150 -,151 -1,035 ,306 ,852 1,173 Non Financial Attribute ,769 ,279 ,411 2,753 ,008 ,808 1,238 Corporate Governance -,018 ,008 -,365 -2,284 ,027 ,706 1,416

Sumber data: Output SPSS versi 21

Hasil perhitungan nilai tolerance menunjukan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antara variabel independen. Hasil perhitungan Variance Inflation Factor (VIF) juga menunjukan rasio yang sama, tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10, jadi dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

Dari hasil pengujian dan tabel 4.3 diatas, terlihat bahwa :

a. Variabel financial attribute tidak ditemukan masalah multikolonieritas, karena angka tolerance sebesar 0,852 dan angka VIF sebesar 1,173 < 10. b. Variabel non financial attribute tidak ditemukan masalah multikolonieritas,

c. Variabel corporate governance attribute tidak ditemukan masalah multikolonieritas, karena angka tolerance sebesar 0,706 dan angka VIF sebesar 1,238 < 10.

Berdasarkan hasil pengujian ini disimpulkan bahwa semua variabel dalam tiap-tiap model regresi lebih besar dari 0,1 dan nilai value inflating factor (VIF) untuk semua variabel dalam tiap-tiap model regresi lebih kecil dari 10, yang artinya dalam penelitian ini model-model regresi yang digunakan tidak terjadi gejala multikolinieritas.

3. Hasil Uji Heteroskedastisitas

Uji heteroskedastisitas dapat dilihat melalui grafik scatterplot apabila titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas. Uji regresi pada penelitian ini grafik scatterplot pada model penelitian menggambarkan titik-titik yang menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Berikut ini merupakan hasil dari pengujian heteroskedastiditas dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana SUMBU Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediks – Y sesungguhnya). Dasar analisisnya adalah:

a. Jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemdian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, sertai titik-titik menyebar diatas dan dibawah angka 0 (sumbu origin) pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.2

Hasil Uji Heteroskedastisitas

Sumber data: Output SPSS versi 21

Berdasarkan hasil uji heteroskedastisitas pada gambar 4.2 grafik scatterplot di atas terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

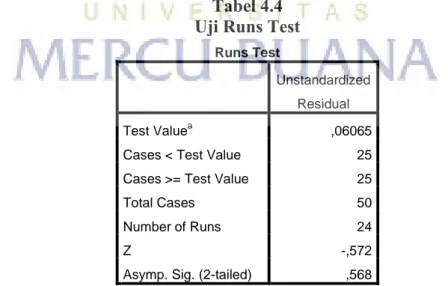

4. Uji autokorelasi

Autokorelasi adalah keadaan di mana terjadinya korelasi antara residual pada satu pengamatan dengan dengan pengamatan lain pada model regresi. Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain, Masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Pendektesian gejala ini dilakukan dengan menggunakan Run Test. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis). Jika Asymp. Sig (2-tailed) < 0,05 maka data residual tidak random atau terjadi autokorelasi antar residual. Namun, jika Asymp. Sig(2-tailed) > 0,05 maka data residual bebas dari autokorelasi.

Tabel 4.4 Uji Runs Test

Runs Test

Unstandardized Residual

Test Valuea ,06065

Cases < Test Value 25 Cases >= Test Value 25

Total Cases 50

Number of Runs 24

Z -,572

Asymp. Sig. (2-tailed) ,568 a. Median

Berdasarkan Tabel 4.4 menunjukan bahwa nilai tes adalah 0,06065 dengan probabilitas pada 0,568. Nilai probabilitas yang lebih besar dari 0,05 (0,568 > 0,05) menunjukan bahwa residual adalah random atau tidak terjadi autokorelasi antar nilai residual. Sehingga disimpulkan bahwa Penelitian ini tidak terjadi autokorelasi antar residual.

C. Uji Kesesuaian Model

1. Uji Koefisien Determinasi (Adjusted R2)

Tabel 4.5

Hasil Perhitungan Koefisien Determinasi (R2) Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,413a ,171 ,117 ,2919920

a. Predictors: (Constant), Corporate Governance , Financial Attribute, Non Financial Attribute

b. Dependent Variable: Environmental Disclosure

Sumber data: Output SPSS versi 21

Berdasarkan tabel 4.6 menunjukan bahwa nilai koefisien determinasi atau adjusted R Square adalah 0,117 atau 11,7% artinya pengaruh faktor keuangan (financial attribute), non keuangan (non-financial attribute) dan atribut tata kelola perusahaan (corporate governance attribute) terhadap Environmental Disclosure sebesar 11,7% atau variasi variabel independen yang digunakan dalam model (financial attribute), non-financial attribute, dan corporate governance attribute) mampu menjelaskan sebesar 11,7% variasi variabel dependen (environmental

disclosure). Sedangkan sisanya 88,3% dijelaskan atau dipengaruhi variabel lain yang tidak dimasukkan dalam model penelitian ini.

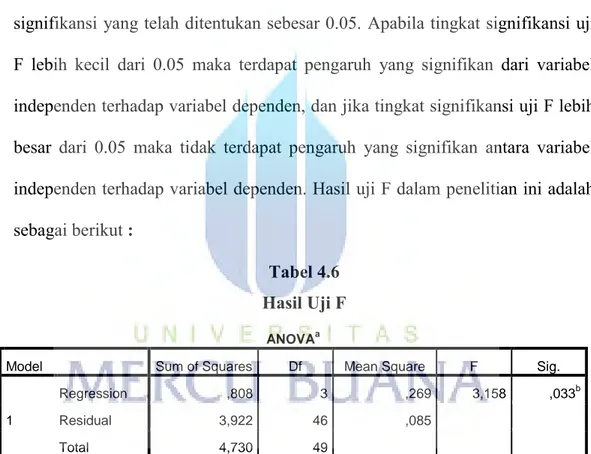

2. Uji Signifikan Simultan (Uji Statistik F)

Uji kesesuaian model digunakan untuk menganalisis pengaruh variabel independen secara simultan terhadap variabel dependen dengan tingkat signifikansi yang telah ditentukan sebesar 0.05. Apabila tingkat signifikansi uji F lebih kecil dari 0.05 maka terdapat pengaruh yang signifikan dari variabel independen terhadap variabel dependen, dan jika tingkat signifikansi uji F lebih besar dari 0.05 maka tidak terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen. Hasil uji F dalam penelitian ini adalah sebagai berikut :

Tabel 4.6 Hasil Uji F

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression ,808 3 ,269 3,158 ,033b

Residual 3,922 46 ,085

Total 4,730 49

a. Dependent Variable: Environmental Disclosure

b. Predictors: (Constant), Corporate Governance , Financial Attribute, Non Financial Attribute

Sumber data : Output SPSS versi 21 Hipotesis:

Ho :Corporate governance, financial attribute, dan non-financial attribute secara serentak tidak berpengaruh terhadap environmental disclosure.

Ha :Corporate governance, financial attribute, dan non-financial attribute secara serentak berpengaruh terhadap environmental disclosure.

Berdasarkan output dari table 4.6 diperoleh : F hitung sebesar = 3,156 α = 5% df = 4-1=3 df2 = (n-k-1) = 50-4-1=45 F table = 2,81 Sig = 0,033

Dari kriteria pengujian Ho diterima bila F hitung ≤ F tabel dan Ho ditolak bila F hitung ≥ F tabel, maka dari hasil nilai F hitung dan F tabel diketahui bahwa F hitung > F tabel (3,156 > 2,81), dan sig < 0,05 (0,033 < 0,05) maka Ho ditolak. Artinya Corporate governance, financial attribute, dan non-financial attribute secara serentak berpengaruh terhadap environmental disclosure.

D. Uji Hipotesis

1. Uji Signifikansi Parameter Individual (Uji statistic t)

Dari hasil pengujian terhadap asumsi klasik, diperoleh bahwa model regresi telah memenuhi asumsi normalitas, multikolonieritas, heteroskedastisitas dan autokorelasi. Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan

variasi dependen. Hasil pengujian model regresi secara parsial diperoleh sebagai berikut:

Tabel 4.7

Hasil Pengujian Statistik t Coefficientsa

Model Unstandardized

Coefficients Standardized Coefficients T Sig. B Std. Error Beta

1

(Constant) 1,370 ,775 1,767 ,084

Financial Attribute -,156 ,150 -,151 -1,035 ,306 Non Financial Attribute ,769 ,279 ,411 2,753 ,008 Corporate Governance -,018 ,008 -,365 -2,284 ,027 a. Dependent Variable: Environmental Disclosure

Sumber : Data hasil pengolahan SPSS versi 21

a. Variabel financial attribute memiliki probabilitas signifikansi sebesar 0,306 dengan nilai koefisien regresi negatif yang menunjukkan variabel financial attribute tidak berpengaruh dan tidak memiliki hubungan searah dengan tingkat pengungkapan lingkungan, sehingga kriteria pengambilan kesimpulan tidak terpenuhi. Hasil ini menunjukkan bahwa hipotesis yang menyatakan financial attribute berpengaruh positif terhadap pengungkapan lingkungan pada praktek GRI (H1) ditolak.

b. Variabel non-financial attribute memiliki probabilitas signifikansi sebesar 0,008 dengan nilai koefisien regresi positif yang menunjukkan variabel non- financial attribute berpengaruh dan memiliki hubungan searah dengan tingkat pengungkapan lingkungan, sehingga kriteria pengambilan kesimpulan terpenuhi. Hasil ini menunjukkan bahwa hipotesis yang

menyatakan non-financial attribute berpengaruh positif terhadap pengungkapan lingkungan pada praktek GRI (H2) diterima.

c. Variabel corporate governance attribute memiliki probabilitas signifikansi sebesar 0,027 dengan nilai koefisien regresi negatif yang menunjukkan variabel corporate governance attribute berpengaruh dan memiliki hubungan searah dengan tingkat pengungkapan lingkungan, sehingga kriteria pengambilan kesimpulan terpenuhi. Hasil ini menunjukkan bahwa corporate governance attribute berpengaruh negatif terhadap pengungkapan lingkungan pada praktek GRI (H3) ditolak.

2. Analisis Regresi Berganda

Berdasarkan hasil uji asumsi klasik yang telah dilakukan bahwa data pada penelitian ini sudah terdistribusi dengan normal, dan tidak terdapat heterokedastisitas ataupun korelasi. Maka dari itu data yang tersedia memenuhi syarat untuk menggunakan model regresi sederhana dan berganda. Analisa regresi digunakan untuk mendapatkan koefisien regresi yang akan digunakan untuk mengetahui sejauh mana hubungan dependen dan variabel independen.

Dari table 4.7 dapat diketahui persamaan:

Y : β0 +β 1FA+ β 2NFA + β 3CGA + ε

DISC : 1,370–0,156FA + 0,769NFA – 0,018CGA + ε

Dari persamaan regresi tersebut dapat dijelaskan sebagai berikut :

1. Konstanta sebesar 1,370, artinya jika FA (X1), NFA (X2), CGA (X3) nilainya 0, maka (Y) nilainya adalah 1,370.

Variabel FA dan CGA memiliki arah koefisien regresi negatif, sedangkan variabel NFA memiliki arah koefisien positif.

2. Koefisien FA (X1) sebesar -0,156 menyatakan bahwa tidak terdapat

hubungan dengan pengungkapan lingkungan pada praktek GRI (DISC). 3. Koefisien NFA (X2) sebesar 0,769 menyatakan bahwa terdapat hubungan

positif dengan pengungkapan lingkungan pada praktek GRI (DISC). Koefisien CGA (X3) sebesar -0,018 menyatakan bahwa terdapat

hubungan negative dengan pengungkapan lingkungan pada praktek GRI (DISC).

E. Pembahasan Hasil Penelitian

Dalam pengujian model regresi yang menggunakan tingkat pengungkapan lingkungan dalam praktek GRI sebagai variabel dependen dan variabel independen faktor keuangan, non keuangan dan atribut tata kelola perusahaan menunjukkan bahwa hipotesis 2 (H2) yang menyatakan non-keuangan

berpengaruh terhadap pengungkapan lingkungan pada praktek GRI diterima. Hipotesis 1 (H1) menyatakan keuangan menunjukkan tidak berpengaruh terhadap

pengungkapan lingkungan pada praktek GRI, sedangkan atribut tata kelola perusahaan menunjukkan berpengaruh negatif terhadap pengungkapan lingkungan pada praktek GRI (H3).

Hasil pengujian hipotesis dapat dirangkum dalam tabel sebagai berikut: Tabel 4.8

Hasil Analisis Hipotesis

Kode Hipotesis Kesimpulan

H1

Keuangan (financial attribute) berpengaruh positif

terhadap pengungkapan lingkungan pada praktek GRI. Ditolak

H2

Non keuangan (non-financial attribute) berpengaruh positif terhadap pengungkapan lingkungan pada praktek GRI.

Diterima

H3

Atribut tata kelola perusahaan (corporate governance attribute) berpengaruh positif terhadap pengungkapan lingkungan pada praktek GRI.

Ditolak

1. Keuangan di wakili oleh ukuran perusahaan, return on asset (ROA) net profit margin (NPM), dan leverage. Ukuran perusahaan memiliki hubungan dengan pengungkapan lingkungan sukarela berdasarkan GRI perusahaan publik di Indonesia. Perusahaan besar lebih rentan terhadap biaya politik (agency cost) sehingga memaksa mereka untuk melakukan pengungkapan yang lebih besar secara sukarela kepada publik dalam rangka menghindari pengawasan dan peraturan dari masyarakat dan pemerintah yang berlebihan. Hal ini yang diungkapkan oleh peneliti sebelumnya yang di lakukan oleh Dipo Rizkika (2013), Frendy dan Indra (2011), Sri Wijayanti (2012), namun berbeda dengan Romi Fahriza(2014)

yang membuktikan bahwa ukuran perusahaan tidak berpengaruh terhadap pengungkapan lingkungan. Kinerja ekonomi memiliki hubungan in-line dengan tingkat pengungkapan lingkungan berdasarkan GRI, jika tingkat pengembalian yang lebih baik (profitabilitas) manajemen akan memiliki lebih banyak insentif untuk mengungkapkan informasi yang lebih lengkap (Frendy & Indra, 2011). Menurut Romi Fahriza (2014) membuktikan bahwa Leverage berpengaruh terhadap tingkat pengungkapan lingkungan, berbeda dengan Frendy dan Indra (2011) menunjukkan bahwa leverage menunjukkan hubungan terbalik dengan tingkat pengungkapan lingkungan. Dari hasil penelitian ini dan penelitian sebelumnya dapat disimpulkan bahwa faktor keuangan tidak berpengaruh terhadap pengungkapan lingkungan pada praktek GRI.

2. Non Keuangan di wakili oleh kompleksitas bisnis, sensitifitas industri dan operasi internasional. Kompleksitas bisnis melalui keberadaan anak perusahaan dapat mendukung operasi bisnis perusahaan serta peningkatan permintaan informasi dari stakeholder dan perusahaan yang bergerak dalam sektor sensitif lingkungan menghadapi pengawasan lebih dan tekanan dari pemangku kepentingan,begitu pula dalam hal ekspor/perdagangan internasional. Akibatnya permintaan pengungkapan informasi harus lebih lanjut. Hal ini sesuai dengan penelitian sebelumnya yaitu Frendy dan Indra (2011), dari hasil penelitian ini dapat disimpulkan bahwa non keuangan berpengaruh terhadap pengungkapan lingkungan pada praktek GRI.

3. Atribut tata kelola perusahaan di wakili oleh struktur kepemilikan pemegang saham dan struktur dewan komisaris. Kepemilikan yang lebih terpusat saham dengan kepemilikan institusional akan berdampak negative terhadap jumlah informasi yang diungkapkan. Asosiasi moderate yang ada antara proporsi komisaris independen dengan tingkat pengungkapan lingkungan sebagian disebabkan oleh peraturan yang di tetapkan oleh Badan Pengawas Pasar Modal) peraturan bapepam No. SE-03/PM/2000 dan Bursa Efek Indonesia Peraturan No. IA yang mengamanatkan minimal 30% dari dewan anggota komisaris harus independen (Frendy & Indra, 2011), dari hasil peneliti sebelumnya membuktikan bahwa Ukuran dewan komisaris dan struktur pemegang saham tidak memiliki pengaruh terhadap pelaporan lingkungan (Faridha Aripanti, 2015). Simpulan dari hasil penelitian yang dihasilkan adalah atribut tata kelola perusahaan berpengaruh negative terhadap pengungkapan lingkungan.