B

Pembahasan aspek keuangan dalam penyusunan RPIJM perlu memperhatikan hasil total

atau produktivitas dan keuntungan yang diperoleh dari penggunaan sumberdaya bagi

masyarakat dan keuntungan ekonomis secara menyeluruh tanpa melihat siapa yang

menyediakan sumber dana tersebut dan siapa dalam masyarakat yang menerima hasil

adanya kegiatan.

Pembahasan aspek ekonomi dalam penyusunan RPIJM yang diperhatikan adalah hasil total

atau produktifitas atau keuntungan yang didapat dari semua sumber yang dipakai dalam

proyek untuk masyarakat atau perekonomian secara keseluruhan tanpa melihat siapa yang

menyediakan sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek

tersebut.

6.2

Komponen Keuangan

6.2.1

Komponen Penerimaan Pendapatan

Komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak

pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan

Pendapatan terdiri atas : (1) Pendapatan Asli Daerah (PAD); (2) Dana Perimbangan; dan (3)

Pendapatan lainnya yang sah. Berikut akan dijelaskan satu persatu subkomponen

Pendapatan dan gambaran umum tentang subkomponen Pendapatan di daerah pada

umumnya.

6.2.2

Pendapatan Asli Daerah

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari :

a. Pajak Daerah, antara lain: Pajak Kendaraan Bermotor, Pajak Kendaraan di atas Air,

Pajak Balik Nama, Pajak Bahan Bakar, Pajak Pengambilan Air Tanah, Pajak Hotel,

Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Galian

Golongan C, Pajak Parkir, dan Pajak lain-lain. Pajak-pajak Daerah ini diatur oleh UU No.

34/2000 tentang Pajak Daerah dan Retribusi Daerah, Peraturan Pemerintah No.

65/2001 tentang Pajak Daerah.

b. Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan

Persampahan, Retribusi Biaya Cetak Kartu, Retribusi Pemakaman, Retribusi Parkir di

Tepi Jalan, Retribusi pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi

Pemadam Kebakaran, dan lain-lain. Retribusi ini diatur oleh UU No. 34/2000 tentang

Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No. 66/2001 tentang

Retribusi Daerah.

c. Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain hasil deviden BUMD;

dan

d. Lain-lain pendapatan yang sah, antara lain : hasil penjualan kekayaan daerah yang

tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar, komisi,

potongan, dan lain-lain yang sah.

6.2.3

Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari Pendapatan APBN yang dialokasikan

kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan

desentralisasi. Dana Perimbangan terdiri atas:

a. Dana Bagi Hasil terbagi atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP)

atau yang berasal dari hasil pengelolaan sumber daya alam. BHP antara lain: Pajak Bumi

Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak

Penghasilan Badan maupun Pribadi; sedangkan BHBP atara lain : kehutanan,

pertambangan umum, perikanan, penambangan minyak bumi, pertambangan gas bumi,

b. Dana Alokasi Umum (DAU) dibagikan berdasarkan “Celah Fiskal” yaitu selisih antara

Kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar.

c. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya: reboisasi,

penambahan sarana pendidikan dan kesehatan, dan bencana alam.

6.2.4

Komponen Pengeluaran Belanja

Komponen pengeluaran belanja terdiri dari:

Belanja Operasi

Belanja Modal

Transfer ke Desa/Kelurahan

Belanja Tak Terduga

6.2.5

Komponen Pembiayaan

Komponen Pembiayaan (Financing) merupakan komponen yang baru dalam Sistem

Keuangan Daerah. Istilah Pembiayaan berbeda dengan Pendanaan (Funding). Pendanaan

diartikan sebagai dana atau uang dan digunakan sebagai kata umum, sedangkan

Pembiayaan diartikan sebagai penerimaan yang perlu dibayar kembali dan/atau pengeluaran

yang akan diterima kembali. Contoh konkritnya, di dalam SAP-D yang lama, apabila daerah

memperoleh pinjaman, pinjaman tersebut diakui sebagai Penerimaan Pendapatan.

Selanjutnya, Penerimaan Pendapatan dari Pinjaman ini tidak mempunyai konsekuensi atau

dicatat pembayaran kembali; sedangkan di dalam SAP-D yang baru, apabila daerah

memperoleh Pinjaman, maka diterima sebagai Penerimaan Pembiayaan yang perlu dibayar

kembali. Demikian pula bila daerah memberi pinjaman, maka dikeluarkan sebagai

Pengeluaran Pinjaman karena akan diterima kembali.

6.3

Profil Keuangan Kabupaten Maybrat

Sesuai dengan Keputusan Menteri Dalam Negeri RI Nornor 29 Tahun 2002 tentang

Penyusunan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara

Usaha Keuangan Daerah dan Penyusunan APPD, maka pada Tahun 2005 ini Kabupaten

Maybrat mulai menerapkan Sistem Penganggaran APBD Berbasis Kinerja, dimana

pelaksanaan program tidak lagi berdasarkan Pendekatan Sektoral yang lebih banyak bersifat

Sentralistik, namun lebih diarahkan kepada Bidang Kewenangan yang bersifat Bottom Up

Planning sesuai dengan Tugas Pokok dan Fungsi masing-masing Instansi Pengguna

Keunggulan Sistem Anggaran Berbasis Kinerja ini dibandingkan dengan Sistem Anggaran

yang lalu adalah bahwa pemanfaatan keuangan oleh Pengguna Anggaran lebih terencana,

efektif, efisien, transparan serta akuntabel. Hal ini guna meminimalisir terjadinya

penyimpangan penggunaan anggaran di luar ketentuan yang telah ditetapkan.

Sejalan dengan hal tersebut, maka Pemerintah Daerah Kabupaten Maybrat khususnya

Eksekutif berusaha membenahi sistem penganggaran yang selama ini telah digunakan,

baik berupa penyediaan perangkat keras dan perangkat lunak maupun peningkatan

kualitas sumberdaya aparatur di bidang manajemen anggaran.

Selanjutnya guna mengoptimalkan pelaksanaan APBD, maka ditempuh kebijakan

pelaksanaan anggaran sebagai berikut:

a. Pendapatandiarahkan pada pengelolaan dan penerimaan yang optimal sesuai potensi

claerah berdasarkan kewenangan yang ada. Sumber-sumber pendapatan meliputi :

Sisa lebih perhitungan Tahun anggaran, Bagian Pendapatan Asli Daerah, Dana

Perimbangan dan Bagian Lain-lain Penerimaan yang Sah. Untuk itu Pemerintah selalu

mengevaluasi dan mencermati sumber-sumber penerimaan daerah yang berasal dari

PAD, Dana Perimbangan, Bantuan Pemerintah Pusat dan Propinsi, Dana Otonomi

Khusus, Dana APBN dan Dana Bantuan Luar Negeri yang akan diarahkan untuk

melaksanakan kegiatan belanja daerah.

b. Belanja Daerah untuk membiayai berbagai kegiatan yang terdiri dari Belanja Aparatur,

Belanja Publik, Belanja Tidak Tersangka, dan pengeluaran lain yang sangat diperlukan

dalam rangka penyelenggaraan kewenangan pemerintah daerah.

c. Belanja Tidak Langsung (Aparatur) diarahkan untuk membiayai kegiatan berdasarkan

Tugas Pokok dan Fungsi (TUPOKSI) masing-masing Unit Kerja Pengguna Anggaran dan

Peningkatan Kesejahteraan Pegawai yang dilakukan secarah terarah, terukur dan

efisien.

d. Belanja Langsung (Modal dan Publik) diarahkan untuk kegiatan Pemberdayaan

Masyarakat di Bidang Pendidikan, Kesehatan, Ekonomi Kerakyatan, Pembangunan

Infrastruktur serta kegiatan lainnya sesuai kemampuan daerah.

Pembiayaan Daerah yang meliputi transaksi keuangan untuk keperluan penrimaan dan

pengeluaran daerah.

pembangunan, belanja administrasi umum dan belanja operasi dan pemeliharaan selama

pelaksanaan tugas tersebut (2006 - 2010) menganut prinsip-prinsip:

1. Transparansi dan Akuntabilitas Anggaran.

2. Disiplin Anggaran

3. Keadilan Anggaran

4. Efisiensi dan Efektifitas Anggaran.

Dengan kebijakan makro pengelolaan anggaran yang diarahkan untuk:

1. Meningkatkan pendapatan pajak dan restribusi tanpa menambah beban masyarakat,

tetapi melalui penyederhanaan pungutan, efisiensi biaya administrasi, memperkecil

jumlah tunggakan dan menegakkan sanksi hukum bagi para penghindar pajak.

2. Meningkatkan efisiensi, efektifitas dan penghematan dibidang belanja daerah sesuai

dengan prioritas.

3. Memprioritaskan anggaran untuk membiayai kegiatan/proyek yang herorientasi pada

upaya melayani masyarakat secara langsung.

Memperhatikan hal di atas dan keadaan di Kabupaten Maybrat yang mengalami hal yang

sama seperti kabupaten lain di Provinsi Papua Barat, terlihat bahwa sumber penerimaan

Kabupaten Maybrat masih didominasi oleh dana perimbangan pusat, yang diikuti oleh

penerimaan lain yang sah.

6.4

Permasalahan dan Analisa Keuangan

6.4.1

Kondisi Keuangan Pemerintahan Kabupaten Maybrat

Bebarapa permasalahan yang sering terjadi terkait dengan sumber-sumber penerimaan

adalah sebagai berikut :

1. Belum terealisasinya peraturan daerah yang menetapkan maupun menyusun konsep

peraturan daerah yang mengarah kepada penataan keuangan dan potensi untuk

kontribusi bagi penerimaan daerah (PAD) sesuai bidang kewenangnan.

2. Perlu menyusun strategi sesuai sektor agar dapat sinergi dengan Pemerintah Atas

(Pusat dan Provinsi) guna mendapat kontribusi pembiayaan yang optimal (bagi hasil,

perimbangan, dana tugas pembantuan, dekonsentrasi maupun Bantuan Luar Negeri).

3. Belum optimalnya/upaya pihak swasta/investor untuk mendukung pembangunan di

segala bidang.

4. Perlu dilaksanakannya APBD secara transparan, efisien, efektif dan akuntabel.

6.4.2

Proyeksi Kemampuan Keuangan Kabupaten Maybrat

6.4.2.1

Proyeksi Penerimaan dan Belanja

Pendapatan APBD Kabupaten Maybrat sampai saat ini masih bergantung terhadap

penerimaan dari pemerintah pusat (DAU, DAK, OTSUS, MIGAS dan Non MIGAS) dan dan

subsidi Provinsi (PAD, ROYALTI dll). Adapun peran PAD terhadap pendapatan masih begitu

kecil terhadap keseluruhan pendapatan APBD, walaupun setiap tahun mengalami

peningkatan.

6.4.2.2

Proyeksi PAD dan Dana Perimbangan

Kondisi pendapatan asli daerah (PAD) dari sektor pajak di Kabupaten Maybrat, dapat

dilihat bahwa yang memberikan kontribusi terbesar adalah sumber penerimaan Pajak

Bahan Bakar, yaitu sebesar Rp. 4.500.000.000,- pada tahun 2006, sedangkan sumber

penerimaan terkecil adalah dari Pajak Hiburan yaitu sebesar Rp. 49.536.687,- pada tahun

2006. Selanjutnya penerimaan dari sektor retribusi, yang memberikan kontribusi terbesar

adalah Retribusi Pasar yaitu sebesar Rp. 561.395.000,- pada tahun 2006, sedangkan

retribusi terendah adalah Retribusi Pengolahan Hasil Perikanan yaitu sebesar

Rp.12.850.000,-6.4.2.3

Proyeksi

Public Saving

Perhitungan public saving di Kabupaten Maybrat pada tahun 2006 adalah sebagai berikut :

Maka Public Saving Kabupaten Maybrat :

Public Saving = 1. PAD = Rp. 5.497.622906

2. PBB = Rp.

3. DBH = Rp. 74.883.967785

4. DAU = Rp. 363.532.000

5. DAK = Rp. 26.680.000

6. OTSUS = Rp. 56.481.804

7. BANTUAN PROVINSI = Rp.

= Rp. 8.779.350.895 + = Rp. 81.706.219.580

8. BELANJA WAJIB = Rp. 80.625.351.667

PS = 81.706.219.580 – 80.625.351.667

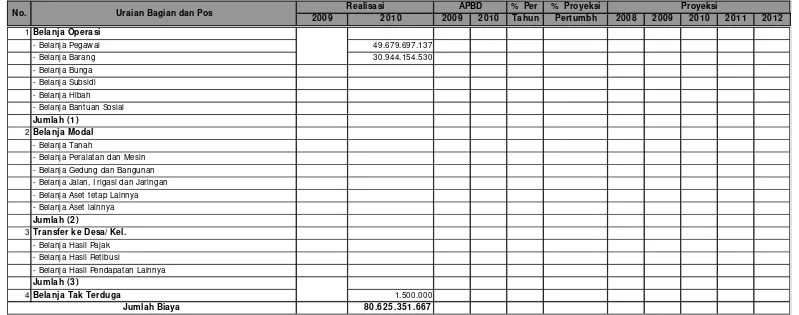

Tabel 6.1

Realisasi dan Proyeksi APBD Pemerintah Kabupaten Maybrat

% Per % Proyeksi

2009 2010 2009 2010 Tahun Pertumbh 2008 2009 2010 2011 2012

1Belanja Operasi

- Belanja Pegawai 49.679.697.137 - Belanja Barang 30.944.154.530 - Belanja Bunga

- Belanja Subsidi - Belanja Hibah

- Belanja Bantuan Sosial

Jumlah ( 1)

2Belanja Modal

- Belanja Tanah

- Belanja Peralatan dan Mesin - Belanja Gedung dan Bangunan - Belanja Jalan, I rigasi dan Jaringan - Belanja Aset tetap Lainnya - Belanja Aset lainnya

Jumlah ( 2)

3Transfer ke Desa/ Kel.

- Belanja Hasil Pajak - Belanja Hasil Retibusi

- Belanja Hasil Pendapatan Lainnya

Jumlah ( 3)

4Belanja Tak Terduga 1.500.000

80.625.351.667

Realisasi APBD

Jumlah Biaya

Proyeksi Uraian Bagian dan Pos

No.

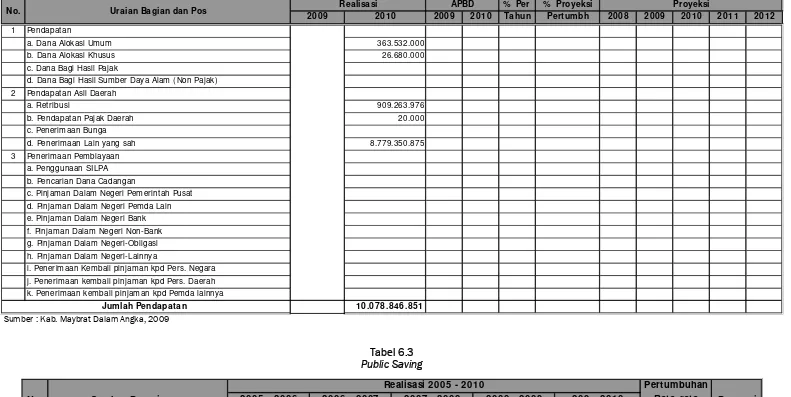

Tabel 6.2

Proyeksi PAD dan Perimbangan

% Per % Proyeksi

2009 2010 2009 2010 Tahun Pertumbh 2008 2009 2010 2011 2012

1 Pendapatan

a. Dana Alokasi Umum 363.532.000 b. Dana Alokasi Khusus 26.680.000 c. Dana Bagi Hasil Pajak

d. Dana Bagi Hasil Sumber Daya Alam (Non Pajak) 2 Pendapatan Asli Daerah

a. Retribusi 909.263.976 b. Pendapatan Pajak Daerah 20.000 c. Penerimaan Bunga

d. Penerimaan Lain yang sah 8.779.350.875 3 Penerimaan Pembiayaan

a. Penggunaan SI LPA b. Pencarian Dana Cadangan

c. Pinjaman Dalam Negeri Pemerintah Pusat d. Pinjaman Dalam Negeri Pemda Lain e. Pinjaman Dalam Negeri Bank f. Pinjaman Dalam Negeri Non-Bank g. Pinjaman Dalam Negeri-Obligasi h. Pinjaman Dalam Negeri-Lainnya

i. Penerimaan Kembali pinjaman kpd Pers. Negara j. Penerimaan kembali pinjaman kpd Pers. Daerah k. Penerimaan kembali pinjaman kpd Pemda lainnya

10.078.846.851

Sumber : Kab. Maybrat Dalam Angka, 2009

Tabel 6.3 TOTAL PUBLI C SAVI NG

Realisasi 2005 - 2010 Sumber Penerimaan

No. Proporsi

6.5

Analisa Kemampuan Keuangan Daerah

Pendapatan APBD Kabupaten Maybrat sampai saat ini masih bergantung terhadap

penerimaan dari pemerintah pusat (DAU, DAK, OTSUS, MIGAS dan Non MIGAS) dan dan

subsidi Provinsi (PAD, ROYALTI dll). Adapun peran PAD terhadap pendapatan masih begitu

kecil terhadap keseluruhan pendapatan APBD, walaupun setiap tahun mengalami

peningkatan.

Sebagi gambaran pada tahun 2009, jumlah Pajak Daerah dapat diperoleh sebesar

Rp.1.232.601.215, Retribusi Daerah sebesar Rp.1.672.465.769, Laba Perusahaan Milik

Dacrah sebesar Rp.2.546.245.200. Jika dibandingkan dengan penerimaan tahun 2008

yang lalu maka untuk PAD murni sebesar Rp.8.810.670.036,11 maka terjadi peningkatan

sebesar 27,1 %.

Namun jika dilihat antara prosentase penerimaan target dan realisasi pada tahun 2009,

dapat dirinci sebagai berikut : PAD target anggaran sebesar Rp.8.436.000000 realisasi

mencapai Rp.11.196.045.826,65 maka tingkat keberhasilannya mencapai 132,72%.

Untuk pajak bumi dan bangunan pada tahun 2009 yang dalam indikator penerimaan

meliputi sektor pedesaan, perkotaan, perhutanan, migas, perkebunan, BPHTB dan non

migas ditargetkan penerimaannya sebesar Rp.13311.810.377,00 sedangkan realisasi nya

rnencapai Rp.94.795.757.247,00 apabila dibandingkan dengan tahun 2004 yang dalam

penentuan target sebesar Rp.2.257.936.906,00 dan realisasinya mencapai

Rp.82.132.418.242,00 maka terjadi penurunan realisasi sebesar Rp.12.663.339.005,00

atau sebesar 13,36 %. Hal ini disebabkan karena pemekaran kabupaten yang terjadi pada

tahun 2009 yang lalu.

6.6

Rencana Pembiayaan Program

6.6.1

Rencana Pembiayaan

Rencana pembiayaan prasarana dan sarana bidang PU/Cipta Karya antara lain prasarana

pengembangan permukiman, air bersih, persampahan, air limbah, jalan lingkungan,

drainase dan penataan bangunan, sampai saat ini dibiayai dari beberapa sumber antara

lain : APBD Provinsi, APBD Kabupaten, Dana DAK, Dana Migas dan Dana Otsus. Rencana

pembiayaan prasarana tersebut dilakukan dengan memperhatikan dan mempertimbangkan

tingkat urgensi akan kebutuhan prasarana dan sarana tersebut.

6.6.2

Pelaksanaan Pembiayaan RPIJM

Pelaksanaan pembiayaan prasarana dan sarana bidang PU/Cipta Karya dilaksanakan oleh

masing-masing SKPD atau instansi terkait yang membidangi pembangunan prasarana

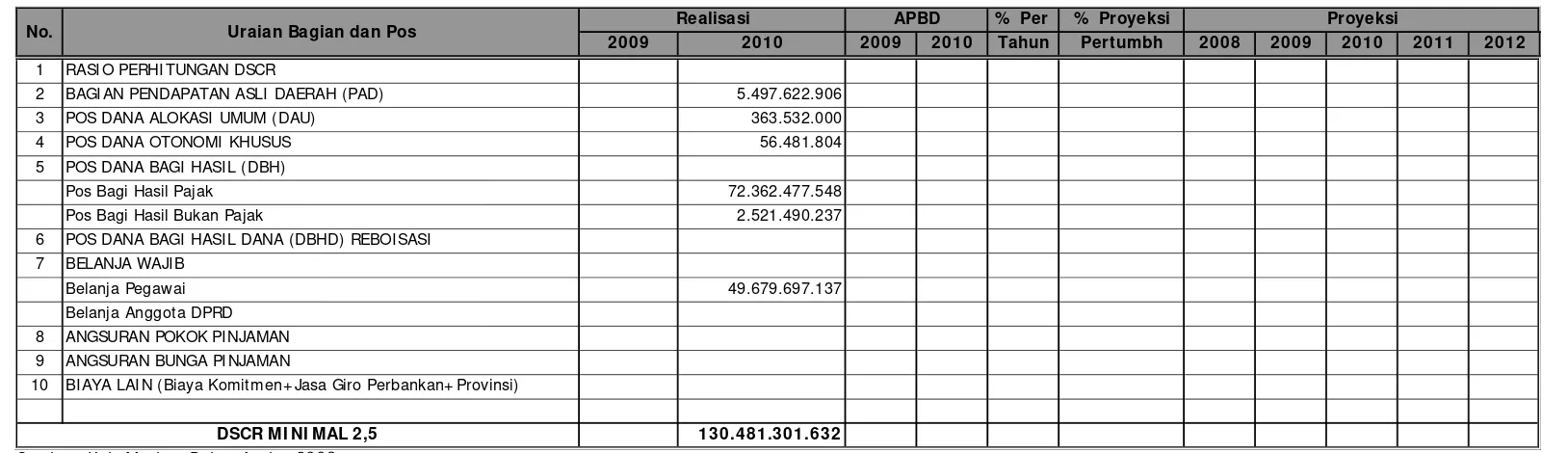

Tabel 6.4

Proyeksi DSCR (Bagian Urusan Kas Dan Perhitungan Perhitungan DSCR dan Kumulatif Pinjaman)

% Per % Proyeksi

2009 2010 2009 2010 Tahun Pertumbh 2008 2009 2010 2011 2012

1 RASI O PERHI TUNGAN DSCR

2 BAGI AN PENDAPATAN ASLI DAERAH (PAD) 5.497.622.906 3 POS DANA ALOKASI UMUM (DAU) 363.532.000 4 POS DANA OTONOMI KHUSUS 56.481.804 5 POS DANA BAGI HASI L (DBH)

Pos Bagi Hasil Pajak 72.362.477.548 Pos Bagi Hasil Bukan Pajak 2.521.490.237 6 POS DANA BAGI HASI L DANA (DBHD) REBOI SASI

7 BELANJA WAJI B

Belanja Pegawai 49.679.697.137 Belanja Anggota DPRD

8 ANGSURAN POKOK PI NJAMAN 9 ANGSURAN BUNGA PI NJAMAN

10 BI AYA LAI N (Biaya Komitmen+ Jasa Giro Perbankan+ Provinsi)

130.481.301.632 DSCR MI NI MAL 2,5

Realisasi APBD Proyeksi

No. Uraian Bagian dan Pos

Sumber : Kab. Maybrat Dalam Angka, 2009

Tabel 6.5

Perkembangan Realisasi Penerimaan Pajak Daerah Kabupaten Maybrat

Pertumbuhan Proporsi 2005 - 2006 2006 - 2007 2007 - 2008 2008 - 2009 209 - 2010 Rata- rata ( % )

( ribuan) ( ribuan) ( ribuan) ( ribuan) ( ribuan) ( % )

1 Pajak Kendaraan Bermotor 2 Pajak Kendaraan di atas Air 3 Pajak Balik Nama

4 Pajak Bahan Bakar

5 Pajak Pengambilan Air Tanah 6 Pajak Hotel

7 Pajak Retoran 8 Pajak Hiburan 9 Pajak Reklame

10 Pajak Penerangan Jalan 11 Pajak Galian Golongan C

Pajak Parkir 12 Pajak lain-lain

0 TOTAL

No. Sumber Penerimaan

Realisasi 2005 - 2010

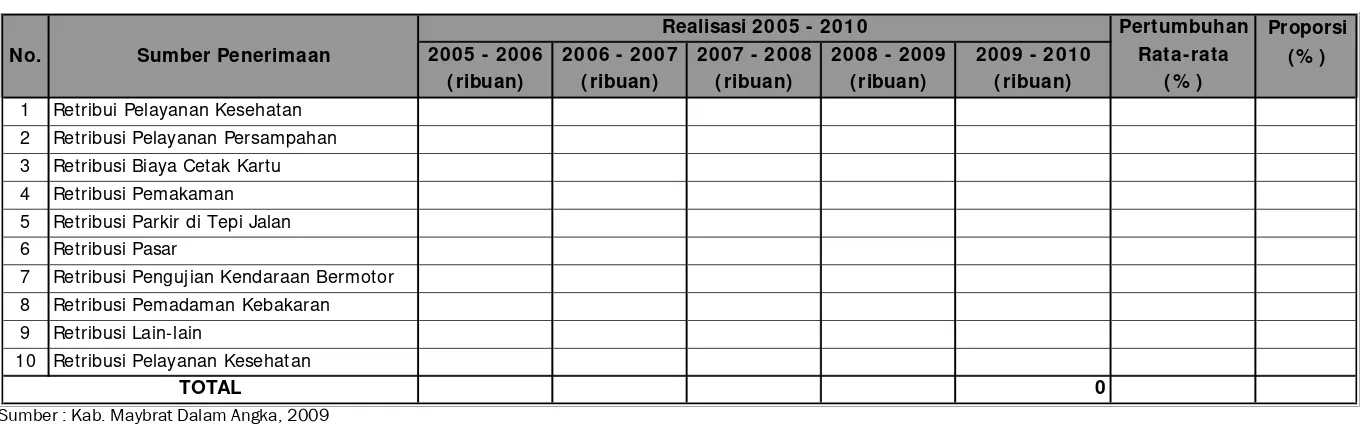

Tabel 6.6

Perkembangan Realisasi Penerimaan Retribuís Daerah Kabupaten Maybrat

Pertumbuhan Proporsi 2005 - 2006 2006 - 2007 2007 - 2008 2008 - 2009 2009 - 2010 Rata- rata ( % )

( ribuan) ( ribuan) ( ribuan) ( ribuan) ( ribuan) ( % )

1 Retribui Pelayanan Kesehatan 2 Retribusi Pelayanan Persampahan 3 Retribusi Biaya Cetak Kartu 4 Retribusi Pemakaman 5 Retribusi Parkir di Tepi Jalan 6 Retribusi Pasar

7 Retribusi Pengujian Kendaraan Bermotor 8 Retribusi Pemadaman Kebakaran 9 Retribusi Lain-lain

10 Retribusi Pelayanan Kesehatan

0

No. Sumber Penerimaan

Realisasi 2005 - 2010

TOTAL

Sumber : Kab. Maybrat Dalam Angka, 2009

Tabel 6.7

Perkembangan Realisasi Penerimaan Laba BUMD, Dinas-dinas, Lain-lain Kabupaten Maybrat

Pertumbuhan Proporsi 2005 - 2006 2006 - 2007 2007 - 2008 2008 - 2009 2009 - 2010 Rata-rata (%)

(ribuan) (ribuan) (ribuan) (ribuan) (ribuan) (%)

I PENERIMAAN LABA BUMD - - - -1. Penyertaan modal - - - -2. PDAM - - - -3. BUMD 1 - - - -4. BUMD 2 - - - -II PENERIMAAN DINAS-DINA - - - -1. Dinas Pertanian - - - -2 - - - -3 - - - -4 - - - -III PENERIMAAN LAIN-LAIN - - - -1. Penerimaan dari pinjaman - - - -2. Penerimaan - - - -3 - - - -4 - - - -- - - -- - - -No. Sumber Penerimaan

Realisasi 2005 - 2010

TOTAL

Tabel 6.8

Perkembangan Realisasi Penerimaan Dana Bagi Hasil Kabupaten Maybrat

Pertumbuhan Proporsi 2005 - 2006 2006 - 2007 2007 - 2008 2008 - 2009 2009 - 2010 Rata-rata (%)

(ribuan) (ribuan) (ribuan) (ribuan) (ribuan) (%)

I Sub Total Bagi Hasil Pajak - - - -1. Pajak Bumi Bangunan (PBB) - - - -2. Bea Perolehan Hak atas Tanah dan - - - Bangunan (BPHTB) - - - -3. Pajak Penghasilan Badan maupun - - - Pribadi - - - -II Sub Total Bagi Hasil Bukan Pajak - - - -1. Kelautan - - - -2. Penambangan Minyak Bumi - - - -3. Pertambangan Gas Bumi - - - -4. Perikanan - - - -5. Pertambangan Umum - - - -- - - -No. Sumber Penerimaan

Realisasi 2005 - 2010

TOTAL I

- = Data Tidak Tersedia

Tabel 6.9

Perkembangan Realisasi Penerimaan Dana Perimbangan Kabupaten Maybrat

Pertumbuhan Proporsi 2005 - 2006 2006 - 2007 2007 - 2008 2008 - 2009 2009 - 2010 Rata- rata ( % )

( ribuan) ( ribuan) ( ribuan) ( ribuan) ( ribuan) ( % )

I Dana Alokasi Umum 363.532.000 I I Dana Alokasi Khusus 26.680.000

1. Reboisasi 2. Kesehatan

3. Sarana Pendidikan

390.212.000 No. Sumber Penerimaan

Realisasi 2005 - 2010

TOTAL I + I I + I I I

Tabel 6.10

Struktur Pengeluaran Belanja SAP-D yang Baru Realisasi 2001 - 2006

Pertumbuhan Proporsi 2005 - 2006 2006 - 2007 2007 - 2008 2008 - 2009 2009 - 2010 Rata- rata ( % )

( ribuan) ( ribuan) ( ribuan) ( ribuan) ( ribuan) ( % )

1 Belanja Operasi

- Belanja Pegawai 49.679.697.137

- Belanja Barang 30.944.154.530

- Belanja Bunga - Belanja Subsidi - Belanja Hibah

- Belanja Bantuan Sosial Jumlah (1)

2 Belanja Modal - Belanja Tanah

- Belanja Peralatan dan Mesin - Belanja Gedung dan Bangunan - Belanja Jalan, I rigasi dan Jaringan - Belanja Aset tetap Lainnya - Belanja Aset lainnya Jumlah (2)

3 Transfer ke Desa/ Kel. - Belanja Hasil Pajak - Belanja Hasil Retibusi

- Belanja Hasil Pendapatan Lainnya Jumlah (3)

4 Belanja Tak Terduga 1.500.000

Jumlah (4)

80.625.351.667 TOTAL I + I I + I I I + I V

No. Sub- Komponen Belanja

Realisasi 2005 - 2010

Tabel 6.11 Struktur Pengeluaran

Pertumbuhan Proporsi 2005 - 2006 2006 - 2007 2007 - 2008 2008 - 2009 2009 - 2010 Rata-rata (%)

(ribuan) (ribuan) (ribuan) (ribuan) (ribuan) (%)

1 Penerimaan Pembiayaan - - -

-a. Penggunaan SILPA - - -

-b. Pencairan Dana Cadangan - - -

-c. Pinjaman Dalam Negeri-Pemerintah Pusat - - -

-d. Pinjaman Dalam Negeri-Pemda Lain - - -

-e. Pinjaman Dalam Negeri-Bank - - -

-f. Pinjaman Dalam Negeri-Non-bank - - -

-g. Pinjaman Dalam Negeri-Obligasi - - -

-h. Pinjaman Dalam Negeri-Lainnya - - -

-i. Penerimaan kembali pinjaman kpd Pers. Negara - - -

-j. Penerimaan kembali pinjaman kpd Pers. Daerah - - -

-k. Penerimaan kembali pinjaman kpd Pemda lainnya - - -

-Jumlah (1) - - -

-2 Pengeluaran Pembiayaan - - -

-a. Pembentukan Dana Cadangan - - -

-b. Pembayaran Pokok Pinjaman DN-Pem. Pusat - - -

-c. Pembayaran Pokok Pinjaman DN-Pemda lain - - -

-d. Pembayaran Pokok Pinjaman DN-Bank - - -

-e. Pembayaran Pokok Pinjaman DN-Non Bank - - -

-f. Pembayaran Pokok Pinjaman DN-Obligasi - - -

-g. Pembayaran Pokok Pinjaman Lainnya - - -

-h. Pemberian Pinjaman kpd Pers. Negara - - -

-i. Pemberian Pinjaman kpd. Pers. Daerah - - -

-j. Pemberian Pinjaman kpd Pemda Lainnya - - -

-Jumlah (2) - - - -- - -

-Pembiayaan Netto (1-2)

No. Sub-Komponen Pembiayaan

Realisasi 2005 - 2010

Tabel 6.12

Rencana Alokasi Pendanaan Kuat Potensial Lemah

APBN Kab/Kota Propinsi Masy Swasta APBN Kab/Kota Propinsi Masy Swasta APBN Kab/Kota Propinsi Masy Swasta 1 Air Minum - - - -2 Drainase - - - -3 Sampah - - - -4 Air Limbah - - - -5 Pengembangan - - -

-Permukiman

6 Tata Bangunan - - - -Lingkungan

Kuat Pembiayaan

No Potensial Lemah