ANALISIS KINERJA KEUANGAN

PT BANK NEGARA INDONESIA, Tbk

Oleh

RICKY PERMANA PUTRA

H24087107

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2010

RINGKASAN

Ricky Permana Putra. H24087107. Analisis Kinerja Keuangan PT Bank Negara Indonesia, Tbk. Di bawah bimbingan Wita Juwita Ermawati

Keberhasilan perekonomian di Indonesia tidak dapat terlepas dari sektor perbankan khususnya peran perbankan sebagai sumber pembiayaan industri dalam negeri. Karena itu saat krisis ekonomi melanda di Indonesia pada pertengahan tahun 1997, kegiatan perekonomian mengalami penurunan sebagai imbas dari ikut terpuruknya sektor perbankan akibat krisis tersebut. Bank Negara Indonesia (BNI) merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Pengukuran kinerja keuangan secara tradisional pada Bank Negara Indonesia belum cukup untuk memberikan informasi mengenai penciptaan kekayaan serta nilai perusahaan terkait modal yang dipakai dan BNI belum menghitung kinerjanya dengan menggunakan EVA. Oleh karena itu EVA dapat menjadi alternatif penilaian kinerja keuangan perusahaan, karena salah satu hal yang menjadi pertimbangan investor dalam berinvestasi adalah kinerja perusahaan.

Permasalahan yang dibahas pada penelitian ini adalah (1). Bagaimana kinerja PT Bank Negara Indonesia, menurut metode Earning Measures. (2). Bagaimana kinerja PT Bank Negara Indonesia, menurut metode Economic Value Added. Penelitian ini bertujuan untuk : (1). Menganalisis kinerja keuangan PT Bank Negara Indonesia dengan metode Earning Measures. (2). Menganalisis kinerja keuangan PT Bank Negara Indonesia dengan metode Economic Value Added.

Tingkat ROE pada PT Bank Negara Indonesia mengalami peningkatan setiap tahunnya. Pada tahun 2007, tingkat ROE sebesar 8 persen. Pada tahun 2008 mengalami peningkatan ROE sebesar 1 persen dari 8 persen pada tahun 2007 menjadi 9 persen pada tahun 2008. Sedangkan tahun 2009 mengalami peningkatan ROE sebesar 7,3 persen dari 9 persen pada tahun 2008 menjadi 16,3 persen pada tahun 2009. Tingkat ROA pada PT Bank Negara Indonesia mengalami peningkatan setiap tahunnya. Pada tahun 2007, tingkat ROA sebesar 0,9 persen. Pada tahun 2008 mengalami peningkatan ROA sebesar 0,2 persen dari 0,9 persen pada tahun 2007 menjadi 1,1 persen pada tahun 2008. Sedangkan tahun 2009 mengalami peningkatan ROA sebesar 0,6 persen dari 1,1 persen pada tahun 2008 menjadi 1,7 persen pada tahun 2009. Tingkat EPS pada PT Bank Negara Indonesia mengalami peningkatan setiap tahunnya. Pada tahun 2007, tingkat EPS sebesar Rp 64. Pada tahun 2008 mengalami peningkatan EPS sebesar Rp 16 dari Rp 64 pada tahun 2007 menjadi Rp 80 pada tahun 2008. Sedangkan tahun 2009 mengalami peningkatan EPS sebesar Rp 83 dari Rp 80 pada tahun 2008 menjadi Rp 163 pada tahun 2009.

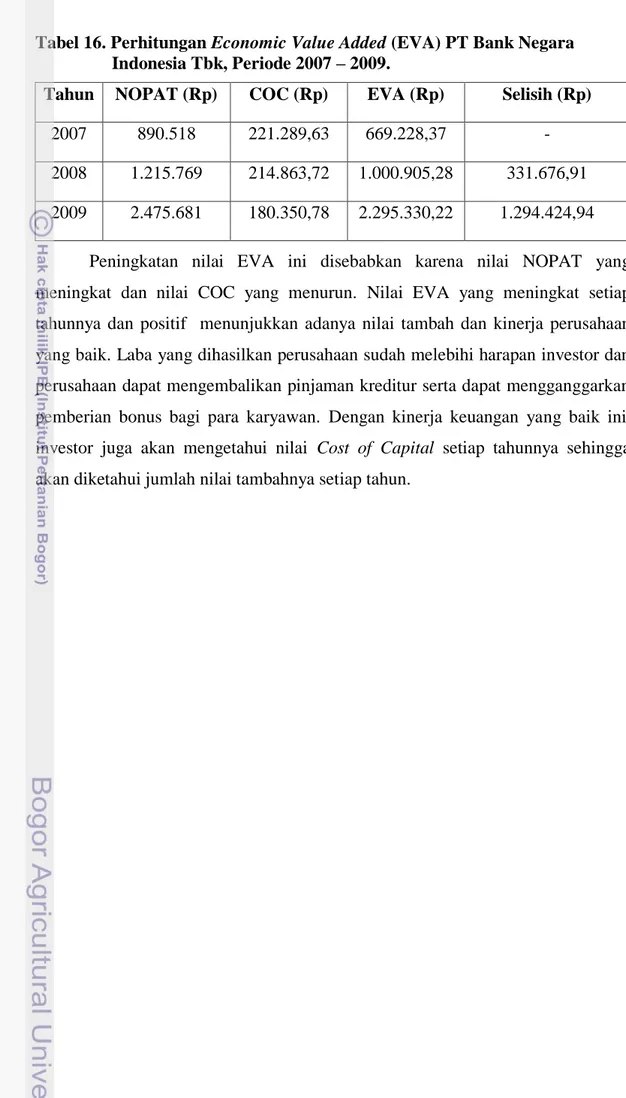

Economic Value Added (EVA) pada PT Bank Negara Indonesia Tbk, mengalami peningkatan setiap tahun. Pada tahun 2007 memiliki nilai EVA sebesar Rp 669.228.370.000. Pada tahun 2008 mengalami peningkatan nilai EVA yang positif sebesar Rp 331.676.910.000 dari Rp 669.228.370.000 pada tahun 2007 menjadi Rp 1.000.905.280.000 pada tahun 2008. Pada tahun 2009 mengalami peningkatan nilai EVA sebesar Rp 1.294.424.940.000 dari Rp 1.000.905.280.000 pada tahun 2008 menjadi Rp 2.295.330.220.000 pada tahun 2009. Nilai EVA yang positif ini menunjukkan adanya nilai tambah dan kinerja

perusahaan yang baik. Laba yang dihasilkan perusahaan sudah melebihi harapan investor dan perusahaan dapat mengembalikan pinjaman kreditur serta dapat mengganggarkan pemberian bonus bagi para karyawan. Dengan kinerja keuangan yang baik ini, investor juga akan mengetahui nilai Cost of Capital setiap tahunnya sehingga akan diketahui jumlah nilai tambahnya setiap tahun.

ANALISIS KINERJA KEUANGAN PT BANK NEGARA INDONESIA, Tbk

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

Pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen

Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor

Oleh :

RICKY PERMANA PUTRA H24087107

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2010

Judul Skripsi : Analisis Kinerja Keuangan PT Bank Negara Indonesia, Tbk Nama : Ricky Permana Putra

NIM : H24087107

Menyetujui Dosen Pembimbing,

( Wita Juwita Ermawati, STP, MM ) NIP : 19750907 200501 2 001

Mengetahui Ketua Departemen,

( Dr. Ir. Jono. M. Munandar, M.Sc ) NIP : 19610123 198601 1 002

KATA PENGANTAR

Segala puji dan syukur senantiasa penulis panjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan Karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam semoga tetap tercurah kepada baginda Rasulullah SAW, para keluarganya, sahabatnya dan pengikutnya. Skripsi yang berjudul ” Analisis Kinerja Keuangan PT Bank Negara Indonesia, Tbk ” ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

RIWAYAT HIDUP

Penulis dilahirkan di Ujung Pandang pada tanggal 27 Oktober 1987. Penulis merupakan anak pertama dari dua bersaudara dari pasangan Sunarto dan Tri Martini. Penulis menyelesaikan pendidikan di Sekolah Dasar Negeri Cimandala 03 Bogor pada tahun 1999, kemudian melanjutkan ke Sekolah Menengah Pertama Negeri 5 Bogor pada tahun 1999. Pada tahun 2002 penulis melanjutkan pendidikan di Sekolah Menengah Umum Plus Yayasan Persaudaraan Haji Bogor. Tahun 2005, penulis diterima di Institut Pertanian Bogor melalui jalur regular di Program Diploma III Manajemen Industri Jasa Makanan dan Gizi. Tahun 2008, penulis melanjutkan pendidikan kembali di Institut Pertanian Bogor, Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

UCAPAN TERIMA KASIH

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materil. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Ibu Wita Juwita Ermawati, STP, MM selaku dosen pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan saran, motivasi, dan pengarahan kepada penulis, sehingga skripsi ini dapat diselesaikan dengan baik.

2. Ibu Farida Ratna Dewi, SE, MM dan Ibu Hardiana Widyastuti, S.Hut., MM selaku dosen penguji.

3. Kedua orang tua dan keluarga yang telah memberikan kasih sayang, motivasi, dan do’a yang tulus.

4. Rekan-rekan di Program Sarjana Ahli Jenis Ekstensi Manajemen Angkatan 5 yang telah memberikan bantuan dan dukungannnya.

5. Rekan-rekan dari Diploma III Manajemen Industri Jasa Makanan dan Gizi IPB atas bantuan dan dukungannya.

6. Semua pihak yang telah membantu secara langsung ataupun tidak langsung dalam pembuatan laporan skripsi ini.

Penulis menyadari dalam penyusunan skripsi ini masih banyak kekurangan. Oleh karena itu, kritik dan saran yang membangun sangat diperlukan untuk hal yang lebih baik. Penulis berharap semoga skripsi ini bermanfaat bagi yang membutuhkannya.

Bogor, Desember 2010

DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH... v

DAFTAR ISI ... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix I. PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 4 1.3. Tujuan Penelitian ... 4 1.4. Manfaat Penelitian ... 4

1.5. Ruang lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA 2.1. Bank ... 6

2.2. Laporan Keuangan ... 6

2.2.1. Laporan Laba Rugi ... 7

2.2.2. Neraca ... 8

2.2.3. Laporan Laba Ditahan ... 8

2.2.4. Laporan Arus Kas ... 8

2.3. Rasio Keuangan ... 9

2.4. Economic Value Added (EVA) ... 10

2.5. Penelitian Terdahulu ... 15

III. METODE PENELITIAN 3.1. Kerangka Pemikiran ... 17

3.2. Jenis dan Sumber Data ... 18

3.3. Metode Pengolahan dan Analisis Data ... 18

3.3.1. Rasio Keuangan ... 19

3.3.2. Metode Economic Value Added (EVA) ... 20

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 23

4.1.1. Sejarah Perusahaan ... 23

4.1.3. Budaya Perusahaan ... 26

4.1.4. Kegiatan Usaha ... 27

4.2. Rasio Keuangan ... 28

4.2.1. Return On Equity (ROE) ... 29

4.2.2. Return On Assets (ROA) ... 29

4.2.3. Earning Per Share (EPS) ... 30

4.3. Kondisi Keuangan Perusahaan... 31

4.4. Perhitungan Economic Value Added (EVA) ... 33

KESIMPULAN DAN SARAN ... 39

1. Kesimpulan ... 39

2. Saran ... 38

DAFTAR TABEL

No. Halaman

1. Langkah Perhitungan Economic Value Added ... 20

2. Budaya Kerja dan Perilaku Utama Insan Bank Negara Indonesia ... 27

3. Return On Equity (ROE) ... 29

4. Return On Assets (ROA) ... 29

5. Earning Per Share (EPS) ... 30

6. Ringkasan Neraca PT Bank Negara Indonesia Tbk, Periode 2007-2009 ... 31

7. Selisih Nilai dan Persen Neraca PT Bank Negara Indonesia Tbk, Periode 2007-2009 ... 31

8. Ringkasan Laba/Rugi PT Bank Negara Indonesia Tbk, Periode 2007-2009 ... 32

9. Perhitungan Biaya Saham (Ke) PT Bank Negara Indonesia Tbk, Periode 2007 – 2009... 33

10. Perhitungan Biaya Hutang (Kd) PT Bank Negara Indonesia Tbk, Periode 2007 – 2009... 34

11. Perhitungan Proporsi Hutang (Wd) dan Ekuitas (We) PT Bank Negara Indonesia Tbk, Periode 2007 – 2009 ... 35

12. Perhitungan Biaya Modal Rata-Rata Tertimbang (Weighted Average Cost of Capital) PT Bank Negara Indonesia Tbk, Periode 2007 – 2009... 35

13. Perhitungan Modal yang Di Investasikan (Invested Capital) PT Bank Negara Indonesia Tbk, Periode 2007 – 2009 ... 36

14. Perhitungan Laba Operasi Setelah Pajak (Net Operating Profit After Tax) PT Bank Negara Indonesia Tbk, Periode 2007 – 2009 ... 36

15. Perhitungan Biaya Modal (Cost of Capital) PT Bank Negara Indonesia Tbk, Periode 2007 – 2009 ... 37

16. Perhitungan Economic Value Added (EVA) PT Bank Negara Indonesia Tbk, Periode 2007 – 2009 ... 38

DAFTAR GAMBAR

No. Halaman 1. Kerangka Pemikiran Penelitian ... 18

DAFTAR LAMPIRAN

No. Halaman 1. Laporan Neraca Tahunan PT Bank Negara Indonesia Tbk,

Periode 2007 - 2009 ... 44 2. Laporan Laba/Rugi Konsolidasi Tahunan

PT Bank Negara Indonesi Tbk, Periode 2009 dan 2008 ... 45 3. Laporan Laba/Rugi Konsolidasi Tahunan

PT Bank Negara Indonesia Tbk, Periode 2008 dan 2007 ... 47 4. Tingkat Pengembalian Saham Bulanan

PT Bank Negara Indonesia Tbk, Periode 2007 – 2009 ... 49 5. Perhitungan Tingkat Pengembalian Pasar Bulanan

Periode 2007 – 2009... 50 6. Tingkat Rata-Rata Suku Bunga SBI (Rf) Bulan

I. PENDAHULUAN

1.1. Latar Belakang

Keberhasilan perekonomian di Indonesia tidak dapat terlepas dari sektor perbankan khususnya peran perbankan sebagai sumber pembiayaan industri dalam negeri. Karena itu saat krisis ekonomi melanda di Indonesia pada pertengahan tahun 1997, kegiatan perekonomian mengalami penurunan sebagai imbas dari ikut terpuruknya sektor perbankan akibat krisis tersebut. Dampak krisis yang pada mulanya adalah krisis nilai tukar terhadap sektor perbankan disebabkan karena adanya penyimpangan dan kelemahan pada beberapa faktor perbankan, diantaranya adalah banyaknya bank yang melakukan pinjaman ke luar negeri tanpa melakukan hedging, pemberian kredit kepada kelompoknya yang melebihi batas maksimum, pemberian kredit kepada kelompoknya yang melebihi batas maksimum, pemberian kredit (BMPK) yang ditetapkan dan struktur permodalan yang lemah dan sebagainya. Sebenarnya sebelum krisis moneter, banyak bank yang sudah memburuk kinerjanya, hal tersebut disebabkan oleh banyaknya kredit macet, kesulitan likuiditas, tidak profesionalnya manajemen dan pengelolaan yang tidak mendasarkan diri pada bank-bank yang tidak sehat (Setyaningsih, 2001).

Pertumbuhan ekonomi yang semakin membaik mengakibatkan persaingan di dunia usaha menjadi semakin kompetitif. Para pelaku bisnis mempunyai kepentingan yang berbeda-beda sehingga pengambilan keputusan yang tepat akan sangat diperlukan demi mencapai tujuan masing-masing. Dengan perbedaan kepentingan tersebut pengukuran kinerja keuangan digunakan sebagai salah satu dasar dalam pengambilan keputusan.

Pengukuran kinerja perusahaan dan tingkat kesehatan perusahaan merupakan suatu hal yang sangat berhubungan. Tingkat kesehatan perusahaan akan membawa dampak dalam pengambilan keputusan, baik bagi pihak kreditur, bagi pemegang saham, maupun pihak internal perusahaan itu sendiri. Para calon kreditur dan pemegang saham sangat berkepentingan untuk mengetahui kondisi yang sebenarnya dalam perusahaan agar dana yang diinvestasikan cukup aman dan mendapatkan tingkat pengembalian (rate of return) yang akan menentukan investasi yang ditanamkan. Bagi pihak internal sendiri khususnya pihak

manajemen, penilaian kinerja perusahaan akan mempengaruhi penyusunan rencana perusahaan yang akan diambil untuk masa depan demi kelangsungan hidup perusahaan (going concern).

Iklim investasi yang semakin membaik mengakibatkan tingkat persaingan dunia usaha semakin kompetitif sehingga perusahaan akan semakin berkompetisi dalam menggalang dana dari masyarakat. Indikator semakin membaiknya iklim investasi adalah pertumbuhan ekonomi di Indonesia yang semakin membaik, posisi Indonesia berubah dari urutan 50 pada 2005 menjadi posisi 42 pada 2009 dari 57 negara di dunia. Kondisi itu berdampak terhadap semakin baiknya citra Indonesia di dunia Internasional, dengan memiliki daya saing tinggi untuk investor dalam menanamkan modalnya di Indonesia. Indikator keberhasilan lainnya adalah kemiskinan dan pengangguran yang cenderung menurun. Kemiskinan turun dari 16,7 persen pada 2004 menjadi 14,1 persen 2009, sementara pengangguran turun dari 9,9 persen pada 2004 menjadi 8,1 persen pada 2009. Dalam proses perolehan dana dari masyarakat, perusahaan yang memiliki kinerja yang baik akan mempunyai kesempatan untuk mendapatkan dana yang lebih besar jika dibandingkan dengan perusahaan yang kinerjanya kurang baik karena investor dan kreditur akan tertarik dengan perusahaan yang memiliki kinerja yang baik (Wikipedia, 2008).

Dalam menilai kinerja suatu perusahaan, tentunya diperlukan informasi yang akurat dan penentuan alat ukur kinerja perusahaan yang tepat. Laporan keuangan merupakan salah satu dasar pengukuran kinerja perusahaan. Dengan menganalisis laporan keuangan perusahaan akan diperoleh informasi yang benar dan lengkap atas kinerja perusahaan bagi para pemegang saham atau penyandang dana.

Kinerja sebuah perusahaan lebih banyak diukur berdasarkan rasio-rasio keuangan selama satu periode tertentu. Pengukuran kinerja berdasarkan rasio keuangan ini belum dapat memuaskan keinginan pihak manajemen khususnya bagi para penyandang dana. Bagi pihak manajemen dengan analisis rasio keuangan tersebut belum cukup untuk mengetahui apakah telah terjadi nilai tambah perusahaan sedangkan para penyandang dana belum mempunyai

keyakinan apakah modal yang telah ditanamkannya di masa yang akan datang akan memberikan tingkat hasil yang diharapkan.

Menurut Abdeen dan Haight (2002) dalam Widyakusuma (2007), metode pengukuran kinerja berdasarkan akuntansi tradisional yang sudah ada selama ini kurang efektif jika dikaitkan dengan perubahan kondisi perekonomian dan bisnis. Perusahaan membutuhkan suatu cara untuk melakukan penilaian yang berhubungan antara earnings dan investasi, bukan hanya untuk kepentingan masing-masing individu. Dengan kata lain, perusahaan mencoba mencari cara untuk menghubungkan kepentingan perusahaan itu sendiri dengan kepentingan para pemegang sahamnya.

Tujuan perusahaan publik yang sahamnya telah diperdagangkan di bursa adalah memaksimalkan nilai saham karena nilai saham yang ada adalah kekayaan para pemegang sahamnya. Dengan berpedoman pada pencapaian nilai yang maksimal berarti perusahaan dapat mengolah sumber daya yang terbatas untuk menghasilkan nilai yang maksimal.

BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional. Pada tahun 2000, Pemerintah melakukan proses rekapitalisasi kemudian dilanjutkan dengan rights issue pada tahun 2007 sampai 2009 dan saham yang dimiliki oleh publik mencapai 23,64 %. BNI adalah bank terbesar ke-4 di Indonesia berdasarkan jumlah aktiva dengan total aktiva senilai Rp 227,5 triliun. BNI melayani basis nasabah korporasi, komersial dan individu melalui jaringan pelayanan yang luas mencakup 1.071 cabang domestic dan 5 cabang luar negeri, 4.003 unit ATM, serta layanan perbankan Internet dan SMS.

Economic Value Added (EVA) relevan untuk mengukur kinerja yang berdasarkan nilai (value) karena EVA adalah ukuran nilai tambah ekonomis yang

dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau strategi manajemen. EVA yang dipopulerkan dan dipatenkan oleh Steward&Company ini menghitung economic profit bukan accounting profit. EVA berbeda dari alat ukur berbasis rasio seperti ROI yang mengukur rasio laba (return) terhadap investasi/aset/ekuitas. Jika ROI berhenti pada laba (return) yang diraih, EVA mengurangi laba dengan biaya modal sehingga investor dituntut mampu memilih investasi dengan tingkat pengembalian optimum dan dengan tingkat risiko minimum. Dengan pendekatan ini pemegang saham bisa melihat dengan mudah berapa besar nilai tambah yang diraih perusahaan. EVA merupakan konsep yang lengkap, merangkum rasio-rasio tradisional yang selama ini digunakan seperti ROI, ROE, ROA, dan EPS. Konsep ini melihat sesuatu yang operasional, aset yang belum beroperasi tidak digunakan menjadi komponen, sementara yang sudah beroperasi dihitung nilai tambahnya.

Bank Negara Indonesia (BNI) merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Pengukuran kinerja keuangan secara tradisional pada Bank Negara Indonesia belum cukup untuk memberikan informasi mengenai penciptaan kekayaan serta nilai perusahaan terkait modal yang dipakai dan BNI belum menghitung kinerjanya dengan menggunakan EVA. Oleh karena itu EVA dapat menjadi alternatif penilaian kinerja keuangan perusahaan, karena salah satu hal yang menjadi pertimbangan investor dalam berinvestasi adalah kinerja perusahaan.

1.2. Perumusan Masalah

Dari keterangan di atas dapat diketahui bahwa pengukuran kinerja secara tradisional (pengukur akuntansi) belum cukup untuk mengetahui informasi mengenai nilai kekayaan sesungguhnya dan nilai perusahaan terkait modal yang dipakai. Permasalahan yang dibahas pada penelitian ini adalah sebagai berikut : 1. Bagaimana kinerja PT Bank Negara Indonesia, menurut metode Earning

Measures?

2. Bagaimana kinerja PT Bank Negara Indonesia, menurut metode Economic Value Added (EVA) ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Menganalisis kinerja keuangan PT Bank Negara Indonesia dengan metode Earning Measures.

2. Menganalisis kinerja keuangan PT Bank Negara Indonesia dengan metode Economic Value Added.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : a. Bagi Perusahaan

Sebagai sebuah masukan bagi Bank Negara Indonesia dalam mengambil keputusan untuk memaksimalkan keuntungan dan meningkatkan kinerja perusahaan.

b. Bagi Investor

Sebagai gambaran untuk investor mengenai kinerja keuangan sehingga dapat dijadikan pertimbangan ketika mengambil keputusan investasi. 1.5. Ruang Lingkup Penelitian

Ruang lingkup dari penelitian ini adalah menganalisis kinerja keuangan Bank Negara Indonesia dengan menggunakan metode Economic Value Added (EVA). Pengukuran kinerja keuangan dilakukan berdasarkan EVA, rasio laporan keuangan berupa earning measures (ROE, ROA, dan EPS) pada PT Bank Negara Indonesia periode 2007 sampai 2009. Pemilihan data pada tahun 2007 sampai 2009 merupakan data terbaru sehingga menunjukkan kinerja terkini dari PT Bank Negara Indonesia. Rasio keuangan yang digunakan dalam penelitian ini adalah ROE, ROA, dan EPS karena rasio ini paling umum digunakan oleh investor dalam menilai kemampuan suatu perusahaan dalam menciptakan kekayaan bagi mereka dan rasio ini dipublikasikan oleh PT Bank Negara Indonesia.

II. TINJAUAN PUSTAKA

2.1. Bank

Menurut Kasmir (2003), bank adalah lembaga keuangan yang kegiatan utamanya menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya. Pengertian bank menurut Undang-Undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 dalam Kasmir (2003) tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2.2. Laporan Keuangan

Laporan keuangan adalah sebuah laporan yang diterbitkan oleh perusahaan untuk para pemegang sahamnya. Laporan ini memuat laporan keuangan dasar dan juga analisis manajemen atas operasi tahun lalu dan pendapat mengenai prospek-prospek perusahaan di masa mendatang. Didalam laporan keuangan ada dua jenis informasi yang diberikan. Pertama, yaitu bagian verbal seringkali disajikan sebagai surat dari direktur utama, yang menguraikan hasil operasi perusahaan selama satu tahun dan membahas perkembangan-perkembangan baru yang akan mempengaruhi operasi di masa mendatang. Kedua, laporan tahunan yang menyajikan empat laporan keuangan yaitu neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas (Rodoni dan Ali, 2010).

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara seperti misal, sebagai laporan arus kas, atau laporan arus dana), catatan juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga (dahlanforum.wordpress.com,2008).

Dari pengertian di atas laporan keuangan dibuat sebagai bagian dari proses pelaporan keuangan yang lengkap, dengan tujuan mempertanggungjawabkan tugas-tugas yang dibebankan kepada manajemen. Laporan keuangan perusahaan

didasarkan pada aturan-aturan akuntansi dan harus memberikan informasi historis, kuantitatif dasar yang merupakan sekumpulan input yang penting yang digunakan dalam menghitung nilai-nilai ekonomis. Laporan keuangan terdiri dari (Rodoni dan Ali, 2010) :

2.2.1. Laporan Laba Rugi

Laporan laba rugi adalah laporan yang mengikhtisarkan pendapatan dan pengeluaran perusahaan selama satu periode akuntansi, yang biasanya setiap satu kuartal atau satu tahun. Laporan laba rugi mengukur kinerja perusahaan selama periode waktu tertentu. Definisi akuntansi dari pendapatan (Rodoni dan Ali, 2010) adalah

Revenue – Expenses = Income ...(1)

Terdapat tiga hal yang harus diingat, ketika melakukan analisis terhadap laporan laba rugi (Rodoni dan Ali, 2010):

a. Generally Accepted Accounting Principles (GAAP)

Prinsip yang sesuai dengan GAAP menyatakan bahwa pendapatan harus disesuaikan dengan beban. Jadi, pendapatan dicatat pada saat diterima, walaupun tidak ada arus kas yang mungkin terjadi.

b. Non Cash Items

Depresiasi adalah hal yang paling nyata, tidak ada perusahaan yang membuat cek untuk depresiasi. Depresiasi adalah penyusunan pada aktiva berwujud seperti pabrik dan peralatan, sedangkan amortisasi adalah penyusutan pada aktiva tidak berwujud seperti paten, hak cipta dan merek dagang. Item lain yang non cash adalah deferred taxes, yang tidak mewakili adanya arus kas. c. Time and Costs

Dalam jangka pendek, peralatan, sumberdaya, dan komitmen tertentu adalah tetap, tetapi perusahaan dapat membuatnya tidak tetap seperti tenaga manusia dan bahan mentah. Dalam jangka panjang, semua input produksi dan juga biaya adalah tidak tetap. Akuntansi keuangan tidak membedakan antara biaya tidak tetap dan biaya tetap, tetapi akuntansi biaya biasanya disesuaikan kedalam klasifikasi yang membedakan product cost dari period costs.

2.2.2. Neraca

Neraca adalah potret atau gambaran dari nilai akuntansi perusahaan pada tanggal tertentu. Neraca ini diidentifikasikan sebagai (Rodoni dan Ali, 2010) :

Assets = Liabilities + Stockholder’s Equity ……….(2) Pada neraca terdapat laporan mengenai aktiva, hutang dan modal dari

perusahaan pada suatu saat tertentu. a. Aktiva, dibagi menjadi dua yaitu :

- Jangka panjang, yaitu jangka waktu lebih dari 1 tahun.

- Jangka pendek, yaitu jangka waktu 1 tahun atau kurang dari 1 tahun. b. Hutang dapat diklasifikasikan menjadi :

- Dijamin penuh, kreditor yang diberi jaminan sama atau lebih dari besarnya hutang.

- Kreditur tidak dijamin, kreditor yang tidak diberi jaminan dalam bentuk barang-barang tertentu.

2.2.3. Laporan Laba ditahan

Yaitu daftar kumulatif laba yang berasal dari tahun-tahun sebelumnya dan tahun berjalan yang tidak dibagikan sebagai deviden.

2.2.4. Laporan Arus Kas

Menurut Rodoni dan Ali (2010), arus kas adalah arus kas aktual, yang berlawanan dengan laba bersih akuntansi, yang dihasilkan oleh perusahaan selama satu periode tertentu. Laba bersih perusahaan memang penting, tetapi arus kas bahkan lebih penting lagi karena dividen harus dibayarkan secara tunai dan karena diperlukan untuk membeli aktiva yang dibutuhkan untuk melanjutkan operasi.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok (Wikipedia, 2008) yaitu :

- Dapat dipahami - Relevan

- Keandalan

2.3. Rasio Keuangan

Rasio keuangan adalah hasil perhitungan antara dua macam data keuangan bank, yang digunakan untuk menjelaskan hubungan antara kedua data keuangan tersebut yang pada umumnya dinyatakan secara numerik, baik dalam persentase maupun kali (Riyadi, 2004). Rasio keuangan memberikan dua cara untuk membuat perbandingan dari data keuangan menjadi lebih berarti (Keown, 2004) : 1. Dapat meneliti rasio antar waktu untuk meneliti arah pergerakannya.

2. Dapat membandingkan rasio keuangan perusahaan dengan perusahaan lain. Keunggulan dari rasio keuangan adalah dapat membantu pihak-pihak yang terkait untuk mengidentifikasi beberapa kekuatan dan kelemahan keuangan perusahaan dan secara umum rasio keuangan dapat menjadi alat yang sangat berguna untuk menilai kondisi keuangan perusahaan. Terdapat beberapa keterbatasan dari analisis rasio keuangan, yaitu (Keown, 2004) :

1. Terkadang sulit untuk mengidentifikasi kategori industri perusahaan berada jika perusahaan beroperasi dengan beberapa bidang usaha.

2. Rasio keuangan dapat menjadi terlalu tinggi ataupun rendah.

3. Rata-rata industri mungkin tidak memberikan target rasio atau norma yang diinginkan. Rata-rata industri hanya dapat memberikan panduan atas posisi keuangan perusahaan rata-rata dalam suatu industri. Itu tidak berarti suatu nilai rasio yang ideal atau terbaik.

4. Banyak perusahaan mengalami situasi musiman dalam kegiatan operasinya. Neraca dan rasionya akan berubah sepanjang tahun saat laporan disiapkan.

Menurut Helfert dalam Pradhono (2004), pengukuran kinerja perusahaan bisa dikelompokkan dalam tiga kategori yaitu :

1. Earning Measures, yang mendasarkan kinerja pada accounting profit. Termasuk dalam kategori ini adalah Earning Per Share (EPS), Return On Investment (ROI), Return On Net Assets (RONA), Return On Capital Employed (ROCE), dan Return On Equity (ROE), dan lain-lain.

2. Cash Flow Measures, yang mendasarkan kinerja pada arus operasi (operating cash flow). Termasuk dalam kategori ini adalah free cash flow, cash flow Return On Gross investment (ROGI), Cash FlowReturn On Investment (CFROI), Total Shareholder Return (TSR) dan Total Business Return (TBR).

3. Value Measures, yang mendasarkan kinerja pada nilai (value based management). Termasuk dalam kategori ini adalah Economic Value Added (EVA), Market Value Added (MVA), Cash Flow Added (CVA), dan Shareholder Value (SHV).

2.4. Economic Value Added (EVA)

Pengertian EVA (Economic Value Added) menurut Gouvidarajan (2003) adalah jumlah uang bukan rasio. Economic Value Added dapat diperoleh dengan mengurangkan beban modal (capital charge) dari laba bersih (net operating profit). Penggunaan EVA ini akan mendorong perusahaan untuk menitik beratkan pada struktur modalnya.

Menurut Rodoni dan Ali dalam Steward (2010), Economic Value Added adalah suatu metode pengukuran kinerja keuangan perusahaan untuk mengetahui tentang ada atau tidaknya nilai tambah bagi penyandang dana dengan keberhasilan manajemen menghasilkan laba pada satu periode. Konsep EVA datang dari kemampuan manajer perusahaan untuk menghasilkan return (nilai tambah) bagi investor. EVA merupakan selisih dari net operating profit after tax dikurangi cost of capital.

Economic Value Added memberikan tolok ukur yang baik tentang apakah perusahaan telah memberikan nilai tambah kepada pemegang saham. Oleh karena itu, jika manajer memfokuskan pada EVA (Economic Value Added) ini akan membantu memastikan bahwa mereka beroperasi dengan cara konsisten untuk memaksimalkan nilai pemegang saham. Economic Value Added akan mendorong manajer untuk berfikir dan juga bertindak seperti halnya pemegang saham, yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan (Bringham dan Houstan, 2001). Hal ini jelas sekali bila dibandingkan dengan alat ukur tradisional yaitu ROE dan ROA, bahwa pengukur tersebut mengabaikan adanya biaya modal, sehingga sulit untuk mengetahui apakah suatu perusahaan telah menciptakan nilai atau tidak.

Economic Value Added menyebabkan perusahaan untuk lebih memperhatikan kebijakan struktur modal. EVA secara eksplisit memperhitungkan biaya modal atas ekuitas dan mengakui bahwa karena lebih tingginya risiko yang

dihadapi pemilik ekuitas maka besarnya biaya modal atas ekuitas adalah lebih tinggi dari pada tingkat biaya modal atas hutang. Ini sering diabaikan perusahaan karena mengangap dana ekuitas adalah dana murah yang diperoleh dari pasar modal, sehingga tidak perlu dikompesasi dengan tingkat pengembalian yang tinggi. Anggapan ini karena tidak diperhitungkan biaya modal atas ekuitas di laporan laba-rugi seolah-olah dana ekuitas tersebut gratis. Penggunaan EVA yang secara eksplisit memasukkan biaya modal atas ekuitas akan mengubah pandangan ini dan mengharuskan perusahaan-perusahaan untuk selalu berhati-hati dalam menentukan kebijaksanaan struktur modalnya (Bringham dan Houstan, 2001).

Prinsip EVA memberikan sistem pengukuran yang baik untuk menilai suatu kinerja dan prestasi keuangan manajemen perusahaan karena EVA berhubungan langsung dengan nilai pasar sebuah perusahaan. Nilai pasar yang dimaksud adalah berhubungan dengan harga saham dari suatu perusahaan dibandingkan dengan rata-rata harga saham yang beredar di pasar (capital market). Nilai pasar tersebut dapat dihitung dengan market capitalization yaitu harga saham dikalikan dengan jumlah saham perusahaan yang beredar di pasar.

Besarnya biaya modal ditentukan berdasarkan rata-rata tertimbang dari tingkat bunga setelah pajak dan tingkat bunga modal atas ekuitas (WACC = Weighted Average Cost of Capital), sesuai dengan proporsi hutang dan ekuitas pada struktur modal perusahaan. Beban bunga atas hutang tercermin dalam Laporan Laba Rugi, sedangkan biaya modal atas ekuitas tidak diperhitungkan di dalam laporan tersebut karena itulah biaya modal harus diperhitungkan.

EVA bukanlah tolok ukur kinerja bisnis yang baik, karena hanya mengukur kinerja perusahaan sehingga tidak komprehensif sebagai pengukur kinerja dengan Balance Scorecard. EVA tidak dapat diterapkan dengan mudah karena perhitungan EVA memerlukan estimasi atas biaya modal dan estimasi ini sulit dilakukan untuk perusahaan yang belum go-public, dengan menggunakan estimasi tersebut dapat menyebabkan kesalahan dalam penghitungan biaya modal. Sehingga akan mengurangi manfaat EVA.

EVA hanya mengukur hasil akhir dan tidak mengukur aktivitas penentuannya. EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu. Nila suatu perusahaan merupakan akumulasi EVA selama umur

perusahaan. Dengan demikian ada kemungkinan EVA pada perusahaan tahun sekarang positif, tetapi nilai perusahaan tersebut rendah karena EVA dimasa mendatang negatif.

Konsep ini sangat tergantung pada transparasi internal dalam perhitungan EVA secara akurat. Pengukuran EVA bersifat jangka pendek (setahun) bukan kesinambungan. Karena kinerja manajemen diukur dari potret jangka pendek. Manajemen berkepentingan meningkatkan EVA dan cenderung enggan berinvestasi jangka panjang. Penundaan investasi mengakibatkan turunnya daya saing perusahaan di masa depan. Selama beberapa tahun terakhir, EVA semakin banyak digunakan di Amerika Serikat. Hal ini dikarenakan beberapa keunggulan yang dimiliki EVA, yaitu (Mirza,1997) :

1. EVA memfokuskan penilaiannya pada nilai tambah dengan memperhitungkan beban biaya modal sebagai konsekuensi investasi. Metode EVA memperhitungkan biaya modal atas ekuitas yang tidak dilakukan pada pendekatan akuntansi tradisional. Hal ini mengakibatkan bahwa keuntungan yang diperoleh dengan menggunakan EVA merupakan keuntungan yang sesungguhnya.

2. Penggunaan EVA meminimalisir terjadinya miss leading dalam membuat kesimpulan atas kondisi perusahaan yang sesungguhnya, karena adanya pertimbangan atas tingkat pertumbuhan usaha dan faktor hambatan bagi investor untuk memperoleh deviden.

3. EVA membantu para investor untuk mendapatkan penghasilan yang maksimal. EVA dapat digunakan untuk mengidentifikasi kegiatan atau proyek yang memberikan pengembalian lebih tinggi dari pada biaya modalnya secara pasti.

4. EVA dapat digunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain. Sebagaimana konsep penilaian dengan menggunakan analisis rasio. Dalam prakteknya data pembanding ini seringkali tidak tersedia.

Langkah-langkah penghitungan EVA adalah sebagai berikut (Tunggal, 2001): a) Menghitung Net Operating Profit After Tax (NOPAT)

NOPAT adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial cost) dan non cash seperti biaya penyusutan. NOPAT dapat diperoleh dari laporan laba perusahaan yaitu data mengenai pendapatan bersih setelah pajak dan besarnya biaya bunga yang ditanggung perusahaan.

b) Menghitung Invested Capital

Invested Capital adalah jumlah seluruh pinjaman perusahaan diluar pinjaman jangka pendek tanpa bunga, seperti hutang dagang, biaya yang masih harus dibayar, hutang pajak, uang muka untuk pelanggan. Invested Capital dapat diperoleh dari laporan neraca perusahaan, yaitu data mengenai total hutang, total ekuitas pinjaman jangkan pendek tanpa bunga yang meliputi hutang dagang, biaya yang masih harus dibayar, hutang pajak, uang muka untuk pelanggan.

c) Menghitung Weighted Average Cost of Capital (WACC)

WACC adalah jumlah biaya masing-masing komponen modal, misalnya jumlah dari masing-masing komponen modal misalnya pinjaman jangka pendek dan pinjaman jangka panjang serta setoran modal saham yang diberikan bobot sesuai dengan proporsinya dalam struktur modal perusahaan. d) Menghitung Capital Charges

Capital Charges adalah aliran kas yang dibutuhkan untuk mengganti para investor atas resiko usaha dari modal yang ditanamkan. Biaya modal adalah tingkat pengembalian yang harus dihasilkan oleh perusahaan atas investasi proyek untuk mempertahankan nilai pasar sahamnya.

e) Menghitung Economic Value Added (EVA)

Economic Value Added dapat didefinisikan sebagai suatu sistem manajemen untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu memenuhi semua biaya operasi dan biaya modal. EVA dapat dihitung dari laba sebelum beban bunga dan pajak dikurangi biaya modal.

Langkah- langkah untuk menghitung EVA adalah sebagai berikut: 1. Menghitung biaya hutang tahunan

a. Biaya hutang tahunan sebelum pajak dihitung dengan rumus (Husnan dan Pudjiastuti, 1996)

kd = biaya bunga / hutang jangka panjang ...(3) Keterangan :

Kd = biaya hutang sebelum pajak

b. Biaya hutang setelah pajak dihitung dengan rumus (Brigham dan Huston, 2001)

kd* = kd (1-T) ...(4) Keterangan :

Kd* = biaya hutang setelah pajak Kd = biaya hutang sebelum pajak T = tingkat pajak

2. Menghitung biaya ekuitas/biaya modal sendiri

Berdasar CAPM (Jogiyanto, 1999) sebelum menghitung biaya ekuitas /biaya modal sendiri, return saham individual (Ri), return pasar (RM) maka tingkat suku bunga bebas resiko (RBR) harus ditentukan terlebih dahulu untuk mengestimasi beta. Adapun ketiga komponen (Ri, RM, RBR) dapat dihitung dengan melakukan langkah-langkah sbb :

Dengan berdasar ke 3 variabel tersebut (RM, Ri, dan RBr) diketahui maka biaya modal sendiri dapat dicari dengan menggunakan persamaan CAPM. Ri = RBr + i x (RM – RBr) ...(5) Keterangan :

Ri : Return Sekuritas ke-i

RBr : Return Aktiva Bebas Risiko RM : Return Portofolio Pasar i : Beta Sekuritas ke-i

3. Menganalisis struktur modal

Struktur modal dapat dihitung melalui penjumlahan hutang jangka panjang dengan modal sendiri (ekuitas). Proporsi hutang jangka panjang (Wd) dapat dihitung dengan membagi hutang jangka panjang dengan jumlah modal,

sedangkan proporsi ekuitas (We) dapat dihitung dengan membagi ekuitas dengan jumlah modal.

1) Proporsi Ekuitas (We) 2) Proporsi Hutang (Wd)

Total Biaya Rata-Rata Tertimbang (WACC)

C* = (We . Ke ) + (Wd . Kd) ...(6) Untuk menghitung EVA digunakan rumus :

EVA = NOPAT – (Capital x c*) ...(7) atau

EVA = EBIT (1-T) – (Capital x c*) ...(8) Keterangan :

EVA : Economic Value Added

NOPAT : Net Operating Profit After Tax / laba bersih operasi setelah pajak Capital : Jumlah modal yang terdiri dari ekuitas dan hutang jangka panjang EBIT : Earning Before Interest and Tax / laba sebelum bunga dan pajak C* : Cost of Capital / Biaya modal

T : Pajak

2.5.Penelitian Terdahulu

Penelitian mengenai analisis kinerja keuangan dengan metode EVA telah dilakukan oleh beberapa peneliti-peneliti terdahulu. Hasil yang diteliti ioleh peneliti juga bervariasi. Prehatiningsih (2007), melakukan penelitian dengan judul “ Analisis Pengaruh Rasio Keuangan dan Economic Value Added (EVA) Terhadap Market Value Added (MVA) pada PT. Bank Danamon Indonesia, Tbk Periode 2003-2006 ”. Hasil penelitian menunjukkan nilai EVA terbesar terjadi pada periode Desember 2005 yaitu sebesar Rp. 5.516.279 (dalam jutaan). Nilai MVA pada tahun 2005 dan 2006 mengalami fluktuasi karena kondisi makro ekonomi yang kurang stabil, sehingga mempengaruhi harga saham perusahaan. Dari pengujian regresi berganda, didapat hasil bahwa metode pengukuran yang berpengaruh dan berhubungan serta dapat menjelaskan terhadap perubahan MVA adalah EVA, ROE, dan ROA yang dapat menjelaskan perubahan MVA sebesar 70,6 persen. EVA dan ROA memiliki pengaruh yang positif terhadap MVA sementara ROE memiliki pengaruh yang negatif terhadap perubahan MVA.

Mubarok (2009), melakukan penelitian dengan judul “ Analisis Kinerja Keuangan Perusahaan dengan Metode Economic Value Added (EVA) pada Perusahaan Otomotif Go Publik Periode 2007-2008 “. Perusahaan yang diteliti adalah PT Gajah Tunggal Tbk (GJTL) dan PT Multistrada Arah Sarana Tbk (MASA). Berdasarkan analisis kinerja keuangan dengan metode EVA, dari dua perusahaan yang dianalisis terdapat satu perusahaan yang memiliki kinerja keuangan yang baik dengan kata lain telah memenuhi harapan investor dan kreditur serta bagi manajemen perusahaan itu sendiri yaitu PT Multistrada Tbk, karena pada tahun 2008 PT Multistrada mengalami peningkatan kinerja lebih baik dari tahun 2007 yang memiliki EVA negatif meningkat menjadi positif pada tahun 2008, walaupun pada akhir tahun 2007 perusahaan memiliki nilai EVA yang positif, akan tetapi pada akhir tahun nilai EVA menurun menjadi negatif, karena adanya kerugian yang cukup besar akibat dari krisis ekonomi global.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

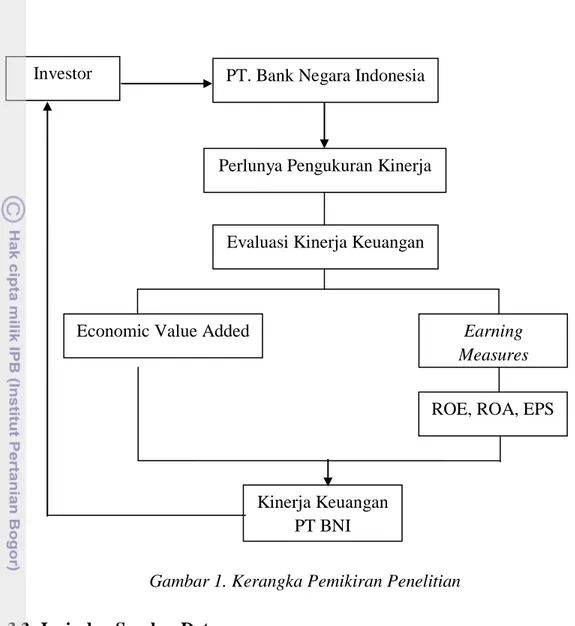

Pengukuran terhadap kinerja keuangan merupakan hal penting untuk menilai kemampuan suatu bank untuk menghasilkan laba dan meningkatkan kekayaan bank. Kinerja keuangan yang biasa digunakan di BNI menggunakan kinerja keuangan tradisional, yaitu parameter akuntansi standar dengan menggunakan rasio-rasio keuangan yang dinilai dari sudut pandang bank yang bersangkutan. Tujuan utama bank adalah memperoleh laba yang maksimal dan menciptakan kesejahteraan bagi para investornya.

Investor membutuhkan informasi tentang kinerja keuangan dan kekayaan/nilai dan kebutuhan investor PT Bank Negara Indonesia. Untuk mencapai tujuan dari bank diperlukan pengukuran kinerja yang akan berfungsi untuk mengevaluasi kinerja keuangan. Metode yang digunakan untuk mengevaluasi kinerja keuangan dapat dilakukan dengan menggunakan metode Earning Measures dan metode Economic Value Added (EVA). Earning Measures yang digunakan adalah ROE, ROA, dan EPS pada PT Bank Negara Indonesia. Sedangkan perhitungan EVA diperoleh dari selisih antara Net Operating Profit After Tax (NOPAT) dengan Cost of Capital (COC). Dengan metode Economic Valua Added (EVA) dan Earning Measures, akan diketahui kinerja keuangan PT Bank Negara Indonesia. Dari hasil kinerja keuangan tersebut akan memberikan informasi kepada investor sebagai pertimbangan sebelum mereka menanamkan modalnya di PT Bank Negara Indonesia. Kerangka pemikiran penelitian dapat dilihat pada Gambar 1.

Gambar 1. Kerangka Pemikiran Penelitian

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kualitatif dan kuantitatif dari tahun 2007 sampai tahun 2009. Jenis data sekunder yang digunakan adalah laporan keuangan tahunan PT Bank Negara Indonesia, Tbk dari tahun 2007 sampai 2009 dan laporan saham perusahaan. Data sekunder tersebut didapat dari Website Bank Negara Indonesia. Sebagai penunjang digunakan data yang relevan dengan penelitian yang diperoleh dari studi literatur, laporan penelitian, dan media elektronik.

3.3. Metode Pengolahan dan Analisis Data

Dalam penelitian ini, data-data yang diolah berasal dari data sekunder. Menurut Nazir (2005), analisis data merupakan bagian yang sangat penting dalam metode ilmiah, karena dengan analisis data tersebut dapat diberi arti dan makna yang berguna dalam memecahkan masalah penelitian. Pengolahan data dilakukan

PT. Bank Negara Indonesia

Perlunya Pengukuran Kinerja

Earning Measures Evaluasi Kinerja Keuangan

Economic Value Added

Kinerja Keuangan PT BNI

ROE, ROA, EPS Investor

dengan menggunakan kalkulator dan Ms. Excel 2003. Alat analisis yang digunakan dalam mengolah data dalam penelitian ini adalah analisis Economic Value Added (EVA).

3.3.1. Rasio Keuangan

Dalam penelitian ini, rasio keuangan berupa earning measures yang digunakan adalah ROE (Return On Equity), ROA (Return On Assets), Earning Per Shares (EPS).

1. Return On Equity (ROE)

ROE adalah rasio untuk mengukur kemampuan manajeman bank dalam mengelola capital yang ada untuk mendapatkan net income (Kasmir, 2003). Menurut Husnan (2004), rasio ini mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri.

Semakin tinggi rasio ini,maka kemampuan manajemen untuk mengelola modal yang dimiliki semakin baik karena akan mendapatkan laba yang lebih tinggi.

2. Return On Assets (ROA)

ROA adalah rasio profitabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total asset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersangkutan (Riyadi, 2004).

Semakin tinggi rasio ini, maka kemampuan manajemen untuk mengelola aktiva yang dimiliki semakin baik karena akan mendapatkan laba sebelum pajak yang tinggi.

3. Earning Per Share (EPS)

EPS adalah perbandingan antara laba bersih terhadap saham biasa yang beredar, sehingga EPS menggambarkan laba per lembar saham yang diperoleh investor dari suatu perusahaan (Bringham dan Houston, 2006).

Semakin tinggi rasio ini, maka kemampuan manajemen untuk menciptakan keuntungan untuk pemegang sahamnya semakin baik.

3.3.2. Metode Economic Value Added (EVA)

Economic Value Added merupakan selisih antara NOPAT (Net Operating Profit After Tax) dan biaya modal (Cost of Capital). NOPAT didapat dari laba bersih setelah pajak ditambah biaya bunga. Sementara biaya modal (Cost of Capital) didapat dari WACC (Weighted Average Cost of Capital) dikalikan IC (Invested Capital). WACC didapat dari penjumlahan dari biaya hutang dikalikan bobot hutang dan biaya ekuitas dikalikan bobot ekuitas. IC diperoleh dari penjumlahan antara hutang dan ekuitas dikurangi hutang beban. Langkah perhitungan Economic Value Added dapat dilihat pada Tabel 1 :

Tabel 1. Langkah Perhitungan Economic Value Added 1. NOPAT NOPAT = Laba Bersih + Biaya Bunga 2. Kd* Kd* = Kd (1-T) 3. Ke Ke = Rf + β (Rm – Rf) 4. Struktur Modal

5. WACC WACC = [ (Kd x Wd) + (Ke x We)]

6. IC IC = Asset – Non Interest Bearing Liabilities

7. COC COC = WACC x IC

Biaya hutang (Kd) adalah perbandingan antara biaya bunga dengan hutang. Biaya bunga adalah beban bunga dan hutang jangka panjang. Setelah itu, biaya hutang dikurangi dengan pajak penghasilan. Pajak penghasilan merupakan perbandingan antara taksiran pajak penghasilan terhadap laba/rugi sebelum pajak. Biaya ekuitas (Ke) ini menggunakan Capital Asset Pricing Model (CAPM). Dengan CAPM dapat menghasilkan hasil yang lebih akurat dan lebih banyak dipakai dalam penentuan biaya ekuitas dalam menilai EVA. Langkah-langkah menggunakan metode CAPM :

Keterangan :

Rit = tingkat pengembalian saham perusahaan bulan ke-t Pit = harga saham per lembar bulan t

Pit-1 = harga saham per lembar bulan sebelumnya Dt = Dividen pada bulan ke-t

Keterangan :

Rmt = tingkat pengembalian pasar pada bulan ke-t IHSGt = Indeks Harga Saham Gabungan bulan ke-t IHSGt-1 = Indeks Harga Saham Gabungan bulan ke t-1 N = jumlah data

E (Rm) = tingkat pengembalian pasar yang diharapkan

Keterangan :

σim = kovarian tingkat pengembalian saham i dengan tingkat pengembalian pasar

σ2

m = varian tingkat pengembalian pasar 4. Rf = Tingkat pengembalian bebas risiko

5. Ke = Rf + βi E (Rm – Rf) ...……….(16) Struktur modal merupakan penjumlahan bobot antara bobot ekuitas dan bobot hutang. Bobot ekuitas (We) didapat dari perbandingan antara ekuitas terhadap total aktiva. Sementara bobot hutang (Wd) didapat dari perbandingan antara hutang dengan total aktiva. WACC merupakan penjumlahan antara perkalian bobot dan biaya hutang dengan biaya ekuitas. Penjumlahan ini merupakan sebuah persentase.

IC merupakan selisih antara Asset dan Non Interest Bearing Liabilities. Asset ini adalah aktiva. Dalam penelitian ini asset yang digunakan adalah penjumlahan antara hutang ditambah ekuitas. Sementara Non Interest Bearing Liabilities adalah hutang beban dan dalam laporan keuangan disebut dengan akun beban yang masih harus dibayar.

Cost of Capital (COC) merupakan perkalian antara WACC dengan IC. COC digunakan sebagai biaya modal untuk dijadikan pengurangan dengan NOPAT yang hasil akhirnya akan menghasilkan EVA dalam bentuk nominal jumlah uang.

Kinerja keuangan perusahaan melalui EVA, dinilai dengan kriteria sebagai berikut :

1. Jika EVA > 0, maka terjadi proses nilai tambah perusahaan, kinerja perusahaan baik. Ini bermakna laba yang tersedia mampu melebihi harapan investor, perusahaan dapat mengembalikan pinjaman kreditur serta dapat menganggarkan pemberian bonus kepada karyawan.

2. Jika EVA = 0, maka menunjukkan posisi impas perusahaan. Ini bermakna laba yang tersedia impas untuk memenuhi harapan kreditur dan investor.

3. Jika EVA < 0, hal ini berarti total modal perusahaan lebih besar daripada laba operasi setelah pajak yang diperolehnya, sehingga kinerja perusahaan tersebut tidak baik. Ini bermakna di dalam perusahaan tidak terjadi nilai tambah, laba yang tersedia tidak mampu memberikan pengembalian setimpal dengan yang ditanam investor.

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Perusahaan

Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah Indonesia. Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank devisa, dengan akses langsung untuk transaksi luar negeri.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional.

Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat - 'Bank BNI' - ditetapkan bersamaan dengan perubahaan identitas perusahaan tahun 1988. Tahun 1992, status hukum dan nama BNI berubah menjadi PT Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan lingkungan, sosial-budaya serta teknologi dicerminkan melalui penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus-menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan 'Bank BNI' dipersingkat menjadi 'BNI', sedangkan tahun pendirian - '46' - digunakan dalam logo perusahaan untuk meneguhkan kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia. Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

Sejak tahun 2001, BNI telah memiliki Buku Panduan Tata Kelola Perusahaan yang menjabarkan prinsip dasar tata kelola perusahaan dan merupakan dasar pijakan bagi seluruh kebijakan dan prosedur operasional di BNI. Di samping itu, BNI juga memiliki Code of Conduct yang menjabarkan sikap dan perilaku yang dituntut dan berlaku bagi seluruh pegawai BNI. Penyempurnaan penerapan Tata Kelola Perusahaan telah menjadi bagian dari seluruh kegiatan operasional BNI saat ini dan di masa depan sebagaimana yang diarahkan dalam Peta Navigasi BNI tahun 2004 – 2008. Dengan semangat baru, segenap pegawai BNI berkomitmen untuk menerapkan prinsip-prinsip Tata Kelola Perusahaan yaitu transparansi, akuntabilitas, tanggung jawab, kewajaran, disiplin (etika kerja), kemandirian serta tanggung jawab sosial.

Tujuan Tata Kelola Perusahaan yang baik, sebagaimana diterapkan oleh BNI adalah untuk meyakinkan para stakeholder bahwa BNI dikelola dan diawasi dengan baik dalam rangka melindungi kepentingan setiap stakeholder, dengan berpegang pada prinsip-prinsip Tata Kelola Perusahaan yang baku maupun yang terus dikembangkan sesuai asas universal. Dengan kata lain, BNI menyadari pentingnya Tata Kelola Perusahaan yang baik sebagai alat untuk meningkatkan nilai dan pertumbuhan jangka panjang yang berkesinambungan bagi stakeholder. BNI senantiasa mengikuti peraturan perundang-undangan yang berlaku dan telah mengembangkan peraturan internal dalam rangka perlindungan hak-hak pemegang saham; perlakuan yang setara terhadap semua pemegang saham dan dengan stakeholder lainnya; pemisahan tugas, tanggung jawab dan wewenang antara pemegang saham, Direksi dan Komisaris; serta keterbukaan informasi, transparansi usaha dan kepatuhan hukum. Kebijakan dan implementasi tata kelola

perusahaan di BNI senantiasa diperkuat sejalan dengan perkembangan maupun standar kepatuhan yang terkait dengan tata kelola perusahaan. Dalam beberapa tahun terakhir ini, BNI berupaya meningkatkan struktur maupun kerangka tata kelola perusahaan sesuai dengan perkembangan terkini seperti rekomendasi Basel Accord II tentang menajemen risiko Bank, Sarbanes-Oxley Act tentang standar keterbukaan laporan keuangan, cetak-biru Arsitektur Perbankan Indonesia dari Bank Indonesia, serta International Financial Reporting Standards.

4.1.2. Visi dan Misi A. Visi BNI

Menjadi Bank kebanggaan nasional yang Unggul, Terkemuka dan Terdepan dalam Layanan dan Kinerja

B. Pernyataan Visi

Menjadi Bank kebanggaan nasional, yang menawarkan layanan terbaik dengan harga kompetitif kepada segmen pasar korporasi, komersial dan consumer. C. Misi BNI

- Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah dan selaku mitra pilihan utama (the bank choice).

- Meningkatkan nilai investasi yang unggul bagi investor.

- Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi.

- Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan sosial. - Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang

baik. D. Values

Kenyamanan dan Kepuasan. E. Filosofi Logo Baru

Identitas Baru BNI – Dasar Pembuatan Desain Identitas baru bni merupakan hasil desain ulang untuk menciptakan suatu identitas yang tampak lebih segar, lebih modern, dinamis, serta menggambarkan posisi dan arah organisasi yang baru. Identitas tersebut merupakan ekspresi brand baru yang tersusun dari symbol “46” dan kata “BNI” yang selanjutnya dikombinasikan dalam suatu bentuk logo baru BNI.

F. Huruf BNI

Huruf “BNI” dibuat dalam warna turquoise baru, untuk mencerminkan kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern. Huruf tersebut dibuat secara khusus untuk menghasilkan struktur yang orisinal dan unik. G. Simbol “46”

Angka 46 merupakan simbolisasi tanggal kelahiran BNI, sekaligus mencerminkan warisan sebagai sebagai bank pertama di Indonesia. Dalam logo ini, angka “46” diletakkan secara diagonal menembus kotak berwarna jingga untuk menggambarkan BNI baru yang modern.

H. Palet Warna

Palet warna korporat telah didesain ulang, namun tetap mempertahankan warna korporat yang lama, yakni turquoise dan jingga. Warna turquoise yang digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra yang lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat, mencerminkan citra lebih percaya diri dan segar. Logo “46” dan “BNI” mencerminkan tampilan yang modern dan dinamis. Sedangkan penggunakan warna korporat baru memperkuat identitas tersebut. Hal ini akan membantu BNI melakukan diferensiasi di pasar perbankan melalui identitas yang unik, segar dan modern. 4.1.3. Budaya Perusahaan

Budaya Kerja BNI “PRINSIP 46” merupakan Tuntunan Perilaku Insan BNI, terdiri dari :

4 Nilai Budaya Kerja : - Profesionalisme - Integritas

- Orientasi Pelanggan - Perbaikan Tiada Henti 6 Nilai Perilaku Utama Insan BNI :

- Meningkatkan Kompetensi dan Memberikan Hasil Terbaik - Jujur, Tulus dan Ikhlas

- Disiplin, Konsisten dan Bertanggungjawab

- Memberikan Layanan Terbaik Melalui Kemitraan yang Sinergis - Senantiasa Melakukan Penyempurnaan

- Kreatif dan Inovatif

Setiap Nilai Budaya Kerja BNI memiliki Perilaku Utama yang merupakan acuan bertindak bagi seluruh Insan BNI, 6 (enam) Perilaku Utama Insan BNI. Budaya Kerja dan Perilaku Utama Insan Bank Negara Indonesia dapat dilihat pada Tabel 2.

Tabel 2. Budaya Kerja dan Perilaku Utama Insan Bank Negara Indonesia 4 NILAI

BUDAYA KERJA BNI

6 NILAI PERILAKU UTAMA INSAN BNI

Profesionalisme (Professionalism)

Meningkatkan Kompetensi dan Memberikan Hasil Terbaik

Integritas (Integrity)

Jujur, Tulus dan Ikhlas Disiplin, Konsisten dan

Bertanggungjawab

Orientasi Pelanggan (Customer Orientation)

Memberikan Layanan Terbaik Melalui Kemitraan yang Sinergis

Perbaikan Tiada Henti (Continuous Improvement)

Senantiasa Melakukan Penyempurnaan Kreatif dan Inovatif

4.1.4. Kegiatan Usaha 1. BNI Card

Dengan BNI Card, kita dapat menikmati kenyamanan di jaringan took/merchant berlogo Master Card dengan otorisasi tanda tangan, keleluasaan tarik tunai di BNI ATM, jaringan ATM Link, jaringan ATM Bersama yang tersebar di seluruh Indonesia dan jaringan ATM berlogo Cirrus di seluruh dunia serta semakin mudah melakukan pembayaran rutin bulanan di BNI ATM dan transfer antar Bank ATM Bersama. Selain itu, BNI Card sebagai akses untuk mendapatkan layanan E-Banking seperti BNI Phoneplus, BNI SMS Banking dan BNI Internet Banking.

Produk dan layanan ini memfasilitasi kredit bagi anda para pemegang Deposito, Tabungan dan Giro dari Bank BNI.

3. Kartu Kredit

Kartu kredit dewasa ini bukan sekedar gaya hidup tetapi merupakan kebutuhan bagi masyarakat modern untuk menunjang semua aktivitas dalam kehidupannya sehari-hari. Semua keperluan bisnis maupun pribadi, mulai dari membiayai perjalanan dinas, menjamu klien, membiayai kelahiran si kecil, hingga belanja kebutuhan harian atau berlibur bersama keluarga tercinta dapat dipenuhi dengan Kartu Kredit BNI.

4. BNI Griya

Adalah fasilitas kredit untuk pembelian/pembangunan/renovasi rumah tinggal, rumah susun, ruko, rukan, apartemen dan rumah peristirahatan (villa) atau untuk pembelian kavling/tanah matang di real estate, kavling pemerintah atau swasta.

4.2. Rasio Keuangan

Pada umumnya, salah satu pertimbangan penting dalam menilai kinerja perusahaan adalah dengan melihat tingkat keuntungan atau laba yang berhasil dicapai perusahaan. Rasio keuangan yang berbasis pendekatan laba atau earning measures diantaranya ROE, ROA, dan EPS.

4.2.1. Return On Equity (ROE)

Return On Equity (ROE) merupakan salah satu indikator yang digunakan oleh pemegang saham untuk mengukur keberhasilan bisnis yang dijalani. Rasio ini mengukur tingkat pengembalian dari bisnis atas seluruh modal yang ada. ROE dicerminkan melalui perbandingan antara laba bersih terhadap ekuitas. Semakin tinggi nilai ROE, maka semakin baik pula kinerja perusahaan dalam menciptakan keuntungan atas modal yang diserahkan investor. Data Return On Equity (ROE) Bank Negara Indonesia tahun 2007 sampai tahun 2009 dapat dilihat pada Tabel 3.

Tahun

2007 2008 2009

Return On Equity (ROE) 8 % 9 % 16,3 %

Tingkat ROE pada PT Bank Negara Indonesia mengalami peningkatan setiap tahunnya. Pada tahun 2007, tingkat ROE sebesar 8 persen. Pada tahun 2008 mengalami peningkatan ROE sebesar 1 persen dari 8 persen pada tahun 2007 menjadi 9 persen pada tahun 2008. Sedangkan tahun 2009 mengalami peningkatan ROE sebesar 7,3 persen dari 9 persen pada tahun 2008 menjadi 16,3 persen pada tahun 2009. Peningkatan ROE pada tahun 2008 terjadi karena jumlah laba bersih meningkat dari tahun sebelumnya sedangkan jumlah ekuitas menurun dari tahun sebelumnya. Pada tahun 2009 terjadi peningkatan ROE karena jumlah laba bersih dan ekuitas meningkat dari tahun sebelumnya. Hal ini menunjukkan bahwa perusahaan terus mengalami perbaikan kinerja dalam pengelolaan atas ekuitas yang dimiliki sehingga laba bersih yang telah dicapai cenderung mengalami peningkatan setiap tahun. Semakin tinggi rasio ini, maka kemampuan manajemen untuk mengelola modal yang dimiliki semakin baik karena akan mendapatkan laba yang lebih tinggi.

4.2.2. Return On Assets (ROA)

Return On Asset (ROA) merupakan perbandingan antara laba bersih yang berhasil diperoleh perusahaan terhadap total aset yang dimiliki. Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan atas aset atau aktiva yang dikelola dalam kegiatan operasional sehari-hari. Data Return On Assets (ROA) Bank Negara Indonesia tahun 2007 sampai tahun 2009 dapat dilihat pada Tabel 4.

Tabel 4. Return On Assets (ROA) Bank Negara Indonesia 2007 – 2009. Tahun

2007 2008 2009

Return On Assets (ROA) 0,9 % 1,1 % 1,7 %

Tingkat ROA pada PT Bank Negara Indonesia mengalami peningkatan setiap tahunnya. Peningkatan ROA terjadi karena peningkatan laba bersih lebih besar dibandingkan dengan peningkatan asset dari tahun sebelumnya. Hal ini

menunjukkan bahwa perusahaan terus mengalami perbaikan kinerja dalam pengelolaan atas aset yang dimiliki sehingga laba bersih yang telah dicapai cenderung mengalami peningkatan setiap tahun. Pada tahun 2007, tingkat ROA sebesar 0,9 persen. Pada tahun 2008 mengalami peningkatan ROA sebesar 0,2 persen dari 0,9 persen pada tahun 2007 menjadi 1,1 persen pada tahun 2008. Sedangkan tahun 2009 mengalami peningkatan ROA sebesar 0,6 persen dari 1,1 persen pada tahun 2008 menjadi 1,7 persen pada tahun 2009. Semakin tinggi rasio ini, maka kemampuan manajemen untuk mengelola aktiva yang dimiliki semakin membaik karena akan mendapatkan laba yang tinggi.

4.2.3. Earning Per Share (EPS)

Earning Per Share (EPS) merupakan metode pengukur tingkat keuntungan yang dapat dihasilkan perusahaan bagi pemegang sahamnya. EPS adalah perbandingan antara laba bersih perusahaan terhadap jumlah saham. Kondisi ini menggambarkan keuntungan per lembar saham yang dimiliki pemegang saham. Semakin tinggi rasio ini, maka menunjukkan kinerja perusahaan yang semakin baik karena dapat menciptakan laba per saham bagi investor yang tinggi. Data Earning Per Share (EPS) Bank Negara Indonesia tahun 2007 sampai tahun 2009 dapat dilihat pada Tabel 5.

Tabel 5. Earning Per Share (EPS) Bank Negara Indonesia 2007 – 2009. Tahun

2007 2008 2009

Earning Per Share (EPS) Rp 64 Rp 80 Rp 163

Tingkat EPS pada PT Bank Negara Indonesia mengalami peningkatan setiap tahunnya. Pada tahun 2007, tingkat EPS sebesar Rp 64. Pada tahun 2008 mengalami peningkatan EPS sebesar Rp 16 dari Rp 64 pada tahun 2007 menjadi Rp 80 pada tahun 2008. Sedangkan tahun 2009 mengalami peningkatan EPS sebesar Rp 83 dari Rp 80 pada tahun 2008 menjadi Rp 163 pada tahun 2009. Peningkatan EPS terjadi karena jumlah laba bersih meningkat dari tahun sebelumnya karena pendapatan setiap tahunnya lebih besar dari beban sehingga laba bersihnya meningkat setiap tahun. Semakin tinggi rasio ini, maka

kemampuan manajemen untuk menciptakan keuntungan untuk pemegang sahamnya semakin baik.

4.3. Kondisi Keuangan Perusahaan

Pada periode 2008 total aktiva perusahaan meningkat sebesar 10,04 persen atau setara dengan Rp 18.399.000.000, dari tahun 2007 sebesar Rp 183.342.000.000 meningkat menjadi Rp 201.741.000.000 pada akhir tahun 2008. Pada periode 2009 total aktiva perusahaan meningkat sebesar 12,77 persen atau setara dengan Rp 25.756.000.000, dari tahun 2008 sebesar Rp 201.741.000.000 meningkat menjadi Rp 227.497.000.000 pada akhir tahun 2009. Laporan Neraca Tahunan PT Bank Negara Indonesia Tbk, Periode 2007 sampai 2009 dapat dilihat pada Lampiran 1. Data Ringkasan Neraca PT Bank Negara Indonesia Tbk, Periode 2007 sampai 2009 dapat dilihat pada Tabel 6.

Tabel 6. Ringkasan Neraca PT Bank Negara Indonesia Tbk, Periode 2007- 2009 (dalam jutaan Rupiah)

Komponen 2007 2008 2009

Aktiva 183.342 201.741 227.497

Kewajiban 166.122 186.310 208.353

Ekuitas 17.220 15.431 19.144

Total ekuitas dan kewajiban 183.342 201.741 227.497 Selisih nilai diperoleh dari nilai tahun sekarang dikurangi dengan nilai tahun sebelumnya. Sedangkan selisih persen diperoleh dari selisih tahun ini dibagi dengan nilai sebelumnya. Selisih nilai dan persen dapat dilihat pada Tabel 7. Tabel 7. Selisih Nilai dan Persen Neraca PT Bank Negara Indonesia Tbk, Periode 2007-2009 (dalam jutaan Rupiah)

Komponen Selisih 2007-2008 Persen Selisih 2008-2009 Persen

Aktiva 18.399 10,04 25.756 12,77

Kewajiban 20.188 12,15 22.043 11,83

Ekuitas (1.789) (10,39) 3.713 24,06

Total ekuitas dan kewajiban 18.399 10,04 25.756 12,77

Total kewajiban periode 2008 meningkat sebesar 12,15 persen atau setara dengan Rp 20.188.000.000 dari tahun 2007 sebesar Rp 166.122.000.000 meningkat menjadi Rp 186.310.000.000 pada akhir tahun 2008. Total kewajiban