ANALISIS KINERJA KEUANGAN

PT ASTRA AGRO LESTARI Tbk 2006-2009

Oleh

BOYKE SURANTA BARUS

H24076022

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

ABSTRAK

Boyke Suranta Barus. H24076022. Analisis Kinerja Keuangan PT Astra Agro Lestari Tbk. 2006-2009. Di bawah bimbingan Abdul Kohar Irwanto.

Pada umumnya tujuan utama perusahaan adalah memaksimalkan kekayaan

shareholders. Hal ini dapat dilakukan dengan memaksimalkan harga pasar saham. Ukuran kinerja perusahaan merupakan salah satu faktor yang penting dipertimbangkan oleh investor dalam melakukan investasi di suatu perusahaan. Banyak perusahaan yang masih menitikberatkan laba tetapi tidak memperhitungkan besarnya biaya modal, resiko atas penempatan modal dan nilai tambah dari kepemilikan aset. Pendekatan EVA merupakan salah satu alat penilaian kinerja perusahaan dengan pendekatan lain yang menitikberatkan kepada pengukuran nilai tambah (added value) yang dihasilkan perusahaan.

Penelitian dilakukan terhadap perusahaan PT Astra Agro Lestari Tbk (PT AALI Tbk.) periode 2006-2009 yang bergerak di bidang pertanian/perkebunan. Perusahaan ini merupakan salah satu perusahaan dengan kinerja terbaik di bidangnya. Tujuan penelitian ini adalah (1) Menganalisa kinerja keuangan PT AALI Tbk dengan menggunakan rasio-rasio keuangan dan mengkaji trend profitabilitas kedepannya, (2) Menganalisa kinerja keuangan PT AALI Tbk menggunakan metode Economic Value Added (EVA) dan (3) Memberikan rekomendasi bagi investor dalam berinvestasi pada PT AALI Tbk.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data diperoleh melalui penelitian di Gedung Bursa Efek Indonesia yang berlokasi di Jl.Jendral Sudirman Kav. 52-53 Jakarta 12190, melalui internet, data dari studi pustaka, perpustakaan, majalah dan lainnya. Data-data yang diperlukan antara lain laporan keuangan perusahaan baik kuartalan maupun tahunan, dividen, harga saham perusahaan, data bulanan Indeks Harga Saham Gabungan dan lain-lain.

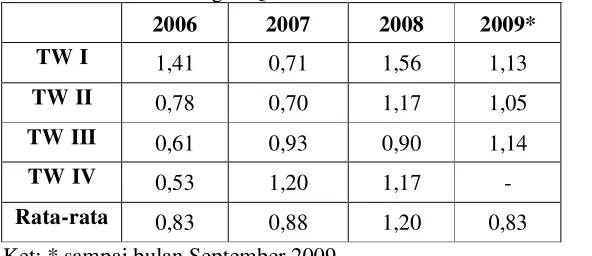

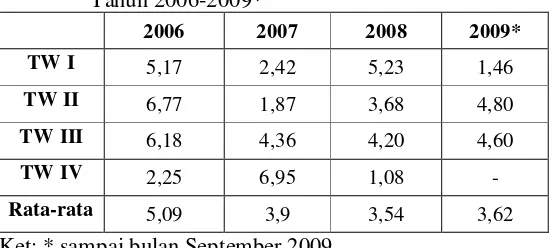

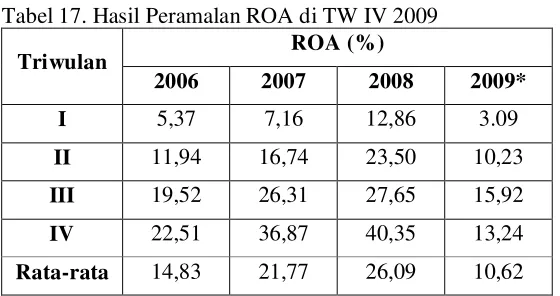

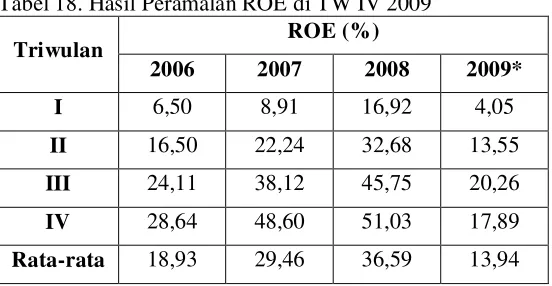

Berdasarkan laporan keuangan PT AALI Tbk tahun 2006-2009 dapat dilihat kinerja keuangan yakni, berdasarkan rasio ROA, perusahaan mencatatkan kinerja terbaik pada tahun 2008 dimana pada TW I sebesar 12,86%, TW II sebesar 23,50%, TW III sebesar 27,65% dan TW IV sebesar 40,35%. Hal ini dipicu oleh naiknya harga CPO di pasaran di tahun 2008. Berdasarkan rasio ROE, perusahaan juga mencatatkan hasil terbaiknya di tahun 2008 dengan rincian: TW I 16,92%, TW II 32,68%, TW III sebesar 45,75% dan TW IV sebesar 51,03%. Berdasarkan rasio NPM kinerja terbaik juga terjadi pada tahun 2008, TW I 36,37%, TW II 32, 89%, TW III 31,81% dan TW IV 32,24%.

Berdasarkan perhitungan dan analisis EVA yang didapat menunjukkan perusahaan telah mampu menciptakan nilai tambah bagi investor dan bagi manajemen perusahaan itu sendiri. Nilai EVA PT AALI Tbk. selalu bernilai positif di tiap triwulan dari tahun 2006-2009.

ANALISIS KINERJA KEUANGAN

PT ASTRA AGRO LESTARI Tbk 2006-2009

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

BOYKE SURANTA BARUS

H24076022

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : ANALISIS KINERJA KEUANGAN PT ASTRA AGRO LESTARI Tbk 2006-2009

Nama : BOYKE SURANTA BARUS NRP : H24076022

Menyetujui, Pembimbing

(Dr. Ir. Abdul Kohar Irwanto, M.Sc) NIP: 194912101978031002

Mengetahui: Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP: 196101231986011002

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 18 Mei 1985. Penulis merupakan anak kedua dari tiga bersaudara pasangan Bapak Thomas Barus dan Ibu Piaranita S. Colia.

Penulis menyelesaikan pendidikan di Taman Kanak-kanak Nugraha Air Mancur Bogor pada tahun 1991, lalu melanjutkan di Sekolah Dasar Negeri Polisi 4 Bogor. Pada tahun 1997, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 1 Bogor, kemudian pada tahun 2000 melanjutkan di Sekolah Menengah Umum Negeri 1 Bogor dimana pada kelas 3 masuk di program IPA. Pada tahun 2003 penulis diterima di program diploma Akuntansi Universitas Indonesia Depok. Lalu melanjutkan perkuliahan pada program Sarjana Manajemen di Institut Pertanian Bogor.

Selama perkuliahan penulis mengikuti kegiatan pumping motivation dan mengikuti prediction test TOEFL yang diadakan kampus. Tahun 2006 penulis mengikuti magang di PT Indosat Tbk Jakarta Pusat selama 3 bulan.

KATA PENGANTAR

Puji syukur atas kehadirat Tuhan Yang Maha Kuasa atas segala rahmat dan kuasaNya sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi ini. Skripsi dan penelitian ini dilaksanakan sebagai syarat bagi penulis untuk memperoleh gelar Sarjana Ekonomi di Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Skripsi ini berjudul Analisis Kinerja Keuangan PT Astra Agro Lestari Tbk 2006-2009.

Tujuan penelitian adalah untuk menganalisa kinerja keuangan PT Astra Agro Lestari Tbk (AALI) dengan menggunakan rasio keuangan, mengetahui trend ke depannya dan menganalisa menggunakan metode Economic Value Added

(EVA). Kegunaan penelitian ini adalah memberikan rekomendasi bagi para investor yang akan menanamkan modalnya di pasar modal.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Tuhan Yang Maha Kuasa atas berkat dan rahmatNya yang selalu menaungi dalam setiap langkah hidup penulis.

2. Bapak Dr.Ir. Abdul Kohar Irwanto, M.Sc selaku dosen pembimbing skripsi yang telah memberikan perhatian dan bimbingan yang sangat bermanfaat selama menyelesaikan tugas akhir ini.

3. Bapak Dr. Ir. Jono M. Munandar, M.Sc dan Ibu Wita J. Ermawati, STP, MM selaku dosen penguji yang telah memberikan masukan-masukan berharga demi perbaikan dan penyelesaian skripsi ini.

4. Keluargaku tercinta: Papa, Mamah, kakak, adik yang selalu memberikan kasih sayang, pengorbanan, serta doa yang tulus sehingga penulis dapat menyelesaikan skripsi ini.

5. Seluruh staf pengajar Departemen Manajemen Penyelenggaraan Khusus pada khususnya dan IPB pada umumnya atas ilmu pengetahuan yang telah diajarkan.

6. Semua pihak terutama sahabat dan teman-temanku yang telah membantu dalam penulisan skripsi ini yang tidak dapat penulis sebutkan satu persatu. Semoga Tuhan Yang Maha Kuasa memberikan berkat kepada kalian semua.

Tidak ada gading yang tak retak, skripsi ini masih banyak kekurangannya. Oleh sebab itu, kritik dan saran konstruktif diperlukan demi penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua. Amin.

Bogor, Januari 2010

Penulis

IV. HASIL DAN PEMBAHASAN ……….…….. 31

4.1. Gambaran Umum Perusahaan ……….….. 31

4.1.1 Gambaran Umum BEI ...…...….………....……. 31

4.1.2 Sejarah Perusahaan PT AALI Tbk ……….. 32

4.1.3 Visi dan Misi Perusahaan ………...……… 33

4.1.4 Manajemen dan Struktur Perusahaan …...……… 33

4.1.5 Kinerja Keuangan Perusahaan …...…..…....…….…... 34

4.2. Analisis Rasio Keuangan …....….…………...…………..…. 36

4.2.1 Rasio Profitabilitas ……….. 36

4.2.2 Rasio Likuiditas ………..………...……. 39

4.2.3 Rasio Solvabilitas ….………..………....………. 40

4.2.4 Rasio Aktivitas …………..………....……….. 42

4.3. Analisis Economic Value Added ….……....………...…... 45

4.4. Analisis Deret Berkala dan Peramalan ……...………. 48

4.4.1 Analisis Trend ………. 48

4.4.2 Peramalan ……….………... 51

4.5. Implikasi Manajerial ……….. 52

4.6. Rekapitulasi Tabel ………. 54

KESIMPULAN DAN SARAN ………... 57

Kesimpulan……… 57

Saran……….. 58

DAFTAR PUSTAKA ………..……… 59

LAMPIRAN……...………... 61

DAFTAR TABEL

No. Halaman

1. Perbandingan Kinerja Keuangan PT AALI Tbk

dan PT UNSP Tbk …..………..…. 3

2. Langkah-langkah Perhitungan EVA ………. 26

3. Ringkasan Neraca PT AALI Tbk tahun 2006-2009 …………... 34

4. Ringkasan Laporan Laba Rugi PT AALI Tbk 2006-2009 ………. 35

5. Nilai ROA PT AALI Tbk 2006-2009 ……….………… 36

6. Nilai ROE PT AALI Tbk 2006-2009 ……….………… 37

7. Nilai NPM PT AALI Tbk 2006-2009 ………... 38

8. Hasil Perhitungan Current Ratio PT AALI Tbk 2006-2009 …………...……… 39

9. Hasil Perhitungan Quick Ratio PT AALI Tbk 2006-2009 ……... 40

10. Perhitungan Debt Ratio PT AALI Tbk 2006-2009 …………..….. 41

11. Perhitungan TIE Ratio PT AALI Tbk 2006-2009 ………... 42

12. Perhitungan Inventory Turnover PT AALI Tbk 2006-2009 …….. 42

13. Perhitungan Fixed Asset Turnover PT AALI Tbk 2006-2009 …... 43

14. Perhitungan Total Asset Turnover PT AALI Tbk 2006-2009 …… 44

15. Perhitungan Average Collection Period PT AALI Tbk 2006-2009 ……...……… 44

16. Nilai Economic Value Added (EVA) PT AALI Tbk 2006-2009 …………...……… 45

17. Hasil Peramalan ROA di TW IV 2009 ……….….. 49

18. Hasil Peramalan ROE di TW IV 2009 ………... 50

19. Hasil Peramalan NPM di TW IV 2009 ……….. 50

ANALISIS KINERJA KEUANGAN

PT ASTRA AGRO LESTARI Tbk 2006-2009

Oleh

BOYKE SURANTA BARUS

H24076022

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

ABSTRAK

Boyke Suranta Barus. H24076022. Analisis Kinerja Keuangan PT Astra Agro Lestari Tbk. 2006-2009. Di bawah bimbingan Abdul Kohar Irwanto.

Pada umumnya tujuan utama perusahaan adalah memaksimalkan kekayaan

shareholders. Hal ini dapat dilakukan dengan memaksimalkan harga pasar saham. Ukuran kinerja perusahaan merupakan salah satu faktor yang penting dipertimbangkan oleh investor dalam melakukan investasi di suatu perusahaan. Banyak perusahaan yang masih menitikberatkan laba tetapi tidak memperhitungkan besarnya biaya modal, resiko atas penempatan modal dan nilai tambah dari kepemilikan aset. Pendekatan EVA merupakan salah satu alat penilaian kinerja perusahaan dengan pendekatan lain yang menitikberatkan kepada pengukuran nilai tambah (added value) yang dihasilkan perusahaan.

Penelitian dilakukan terhadap perusahaan PT Astra Agro Lestari Tbk (PT AALI Tbk.) periode 2006-2009 yang bergerak di bidang pertanian/perkebunan. Perusahaan ini merupakan salah satu perusahaan dengan kinerja terbaik di bidangnya. Tujuan penelitian ini adalah (1) Menganalisa kinerja keuangan PT AALI Tbk dengan menggunakan rasio-rasio keuangan dan mengkaji trend profitabilitas kedepannya, (2) Menganalisa kinerja keuangan PT AALI Tbk menggunakan metode Economic Value Added (EVA) dan (3) Memberikan rekomendasi bagi investor dalam berinvestasi pada PT AALI Tbk.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data diperoleh melalui penelitian di Gedung Bursa Efek Indonesia yang berlokasi di Jl.Jendral Sudirman Kav. 52-53 Jakarta 12190, melalui internet, data dari studi pustaka, perpustakaan, majalah dan lainnya. Data-data yang diperlukan antara lain laporan keuangan perusahaan baik kuartalan maupun tahunan, dividen, harga saham perusahaan, data bulanan Indeks Harga Saham Gabungan dan lain-lain.

Berdasarkan laporan keuangan PT AALI Tbk tahun 2006-2009 dapat dilihat kinerja keuangan yakni, berdasarkan rasio ROA, perusahaan mencatatkan kinerja terbaik pada tahun 2008 dimana pada TW I sebesar 12,86%, TW II sebesar 23,50%, TW III sebesar 27,65% dan TW IV sebesar 40,35%. Hal ini dipicu oleh naiknya harga CPO di pasaran di tahun 2008. Berdasarkan rasio ROE, perusahaan juga mencatatkan hasil terbaiknya di tahun 2008 dengan rincian: TW I 16,92%, TW II 32,68%, TW III sebesar 45,75% dan TW IV sebesar 51,03%. Berdasarkan rasio NPM kinerja terbaik juga terjadi pada tahun 2008, TW I 36,37%, TW II 32, 89%, TW III 31,81% dan TW IV 32,24%.

Berdasarkan perhitungan dan analisis EVA yang didapat menunjukkan perusahaan telah mampu menciptakan nilai tambah bagi investor dan bagi manajemen perusahaan itu sendiri. Nilai EVA PT AALI Tbk. selalu bernilai positif di tiap triwulan dari tahun 2006-2009.

ANALISIS KINERJA KEUANGAN

PT ASTRA AGRO LESTARI Tbk 2006-2009

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Program Sarjana Manajemen Penyelenggaraan Khusus

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

BOYKE SURANTA BARUS

H24076022

PROGRAM SARJANA MANAJEMEN PENYELENGGARAAN KHUSUS DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : ANALISIS KINERJA KEUANGAN PT ASTRA AGRO LESTARI Tbk 2006-2009

Nama : BOYKE SURANTA BARUS NRP : H24076022

Menyetujui, Pembimbing

(Dr. Ir. Abdul Kohar Irwanto, M.Sc) NIP: 194912101978031002

Mengetahui: Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP: 196101231986011002

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 18 Mei 1985. Penulis merupakan anak kedua dari tiga bersaudara pasangan Bapak Thomas Barus dan Ibu Piaranita S. Colia.

Penulis menyelesaikan pendidikan di Taman Kanak-kanak Nugraha Air Mancur Bogor pada tahun 1991, lalu melanjutkan di Sekolah Dasar Negeri Polisi 4 Bogor. Pada tahun 1997, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri 1 Bogor, kemudian pada tahun 2000 melanjutkan di Sekolah Menengah Umum Negeri 1 Bogor dimana pada kelas 3 masuk di program IPA. Pada tahun 2003 penulis diterima di program diploma Akuntansi Universitas Indonesia Depok. Lalu melanjutkan perkuliahan pada program Sarjana Manajemen di Institut Pertanian Bogor.

Selama perkuliahan penulis mengikuti kegiatan pumping motivation dan mengikuti prediction test TOEFL yang diadakan kampus. Tahun 2006 penulis mengikuti magang di PT Indosat Tbk Jakarta Pusat selama 3 bulan.

KATA PENGANTAR

Puji syukur atas kehadirat Tuhan Yang Maha Kuasa atas segala rahmat dan kuasaNya sehingga penulis dapat menyelesaikan penelitian dan penulisan skripsi ini. Skripsi dan penelitian ini dilaksanakan sebagai syarat bagi penulis untuk memperoleh gelar Sarjana Ekonomi di Program Sarjana Manajemen Penyelenggaraan Khusus Departemen Manajemen Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor. Skripsi ini berjudul Analisis Kinerja Keuangan PT Astra Agro Lestari Tbk 2006-2009.

Tujuan penelitian adalah untuk menganalisa kinerja keuangan PT Astra Agro Lestari Tbk (AALI) dengan menggunakan rasio keuangan, mengetahui trend ke depannya dan menganalisa menggunakan metode Economic Value Added

(EVA). Kegunaan penelitian ini adalah memberikan rekomendasi bagi para investor yang akan menanamkan modalnya di pasar modal.

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Tuhan Yang Maha Kuasa atas berkat dan rahmatNya yang selalu menaungi dalam setiap langkah hidup penulis.

2. Bapak Dr.Ir. Abdul Kohar Irwanto, M.Sc selaku dosen pembimbing skripsi yang telah memberikan perhatian dan bimbingan yang sangat bermanfaat selama menyelesaikan tugas akhir ini.

3. Bapak Dr. Ir. Jono M. Munandar, M.Sc dan Ibu Wita J. Ermawati, STP, MM selaku dosen penguji yang telah memberikan masukan-masukan berharga demi perbaikan dan penyelesaian skripsi ini.

4. Keluargaku tercinta: Papa, Mamah, kakak, adik yang selalu memberikan kasih sayang, pengorbanan, serta doa yang tulus sehingga penulis dapat menyelesaikan skripsi ini.

5. Seluruh staf pengajar Departemen Manajemen Penyelenggaraan Khusus pada khususnya dan IPB pada umumnya atas ilmu pengetahuan yang telah diajarkan.

6. Semua pihak terutama sahabat dan teman-temanku yang telah membantu dalam penulisan skripsi ini yang tidak dapat penulis sebutkan satu persatu. Semoga Tuhan Yang Maha Kuasa memberikan berkat kepada kalian semua.

Tidak ada gading yang tak retak, skripsi ini masih banyak kekurangannya. Oleh sebab itu, kritik dan saran konstruktif diperlukan demi penyempurnaan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua. Amin.

Bogor, Januari 2010

Penulis

IV. HASIL DAN PEMBAHASAN ……….…….. 31

4.1. Gambaran Umum Perusahaan ……….….. 31

4.1.1 Gambaran Umum BEI ...…...….………....……. 31

4.1.2 Sejarah Perusahaan PT AALI Tbk ……….. 32

4.1.3 Visi dan Misi Perusahaan ………...……… 33

4.1.4 Manajemen dan Struktur Perusahaan …...……… 33

4.1.5 Kinerja Keuangan Perusahaan …...…..…....…….…... 34

4.2. Analisis Rasio Keuangan …....….…………...…………..…. 36

4.2.1 Rasio Profitabilitas ……….. 36

4.2.2 Rasio Likuiditas ………..………...……. 39

4.2.3 Rasio Solvabilitas ….………..………....………. 40

4.2.4 Rasio Aktivitas …………..………....……….. 42

4.3. Analisis Economic Value Added ….……....………...…... 45

4.4. Analisis Deret Berkala dan Peramalan ……...………. 48

4.4.1 Analisis Trend ………. 48

4.4.2 Peramalan ……….………... 51

4.5. Implikasi Manajerial ……….. 52

4.6. Rekapitulasi Tabel ………. 54

KESIMPULAN DAN SARAN ………... 57

Kesimpulan……… 57

Saran……….. 58

DAFTAR PUSTAKA ………..……… 59

LAMPIRAN……...………... 61

DAFTAR TABEL

No. Halaman

1. Perbandingan Kinerja Keuangan PT AALI Tbk

dan PT UNSP Tbk …..………..…. 3

2. Langkah-langkah Perhitungan EVA ………. 26

3. Ringkasan Neraca PT AALI Tbk tahun 2006-2009 …………... 34

4. Ringkasan Laporan Laba Rugi PT AALI Tbk 2006-2009 ………. 35

5. Nilai ROA PT AALI Tbk 2006-2009 ……….………… 36

6. Nilai ROE PT AALI Tbk 2006-2009 ……….………… 37

7. Nilai NPM PT AALI Tbk 2006-2009 ………... 38

8. Hasil Perhitungan Current Ratio PT AALI Tbk 2006-2009 …………...……… 39

9. Hasil Perhitungan Quick Ratio PT AALI Tbk 2006-2009 ……... 40

10. Perhitungan Debt Ratio PT AALI Tbk 2006-2009 …………..….. 41

11. Perhitungan TIE Ratio PT AALI Tbk 2006-2009 ………... 42

12. Perhitungan Inventory Turnover PT AALI Tbk 2006-2009 …….. 42

13. Perhitungan Fixed Asset Turnover PT AALI Tbk 2006-2009 …... 43

14. Perhitungan Total Asset Turnover PT AALI Tbk 2006-2009 …… 44

15. Perhitungan Average Collection Period PT AALI Tbk 2006-2009 ……...……… 44

16. Nilai Economic Value Added (EVA) PT AALI Tbk 2006-2009 …………...……… 45

17. Hasil Peramalan ROA di TW IV 2009 ……….….. 49

18. Hasil Peramalan ROE di TW IV 2009 ………... 50

19. Hasil Peramalan NPM di TW IV 2009 ……….. 50

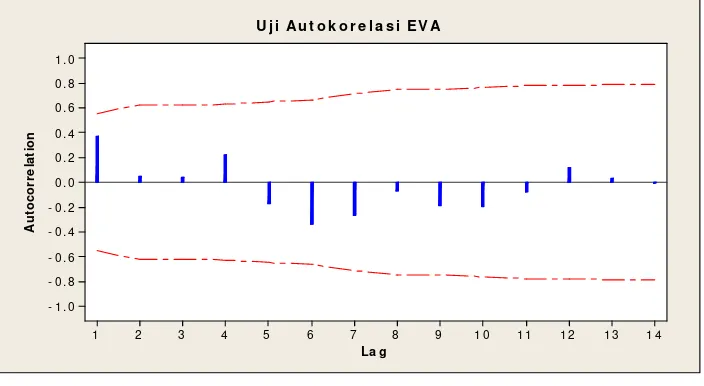

DAFTAR GAMBAR

No. Halaman 1. Kerangka Pemikiran Penelitian …... 22 2. Uji Autokorelasi EVA ……….. 51

DAFTAR LAMPIRAN

No. Halaman 1. Daftar Istilah ………... 62 2. Susunan Komisaris, Direksi, dan Karyawan ………..………. 64 3. Hasil Perhitungan Neraca PT AALI Tbk 2006-2009……....……… 65 4. Hasil Perhitungan Laba Rugi PT AALI Tbk

Tahun 2006-2009 .……… 69 5. Hasil Perhitungan Ekuitas PT AALI Tbk. ………... 71 6. Hasil Perhitungan Rasio Profitabilitas dan Likuiiditas ……… 73 7. Perhitungan Rasio Solvabilitas dan Aktivitas ....……….. 74 8. Perhitungan Tingkat Rata-Rata Suku Bunga SBI (Rf)

Bulanan dan IHSG Tahun 2006-2009 ………... 75 9.Perhitungan Tingkat Pengembalian Saham Bulanan

PT AALI Tbk 2006-2009 ……… 76 24.Perhitungan Trend dan Peramalan NPM TW III 2010 ………. 103 25.Perhitungan Trend dan Peramalan ROA TW IV 2010 ………. 105 26.Perhitungan Trend dan Peramalan ROE TW IV 2010 ………. 107 27.Perhitungan Trend dan Peramalan NPM TW IV 2010 ………. 109 28.Grafik Rasio Profitabilitas dan Likuiditas PT AALI Tbk …...……. 111 29.Grafik Rasio Aktivitas dan EVA PT AALI Tbk ………... 112 30.Metode Pencarian Peramalan Terbaik ……….. 113 31.Metode Peramalan Paling Baik ……….… 114 32.Hasil Perhitungan Metode Peramalan Yang Terbaik ……… 115

I. PENDAHULUAN

1.1. Latar Belakang

Keadaan perekonomian Indonesia selama krisis ekonomi yang berlangsung mulai tahun 2008 hingga saat ini belum dapat sepenuhnya pulih. Memasuki tahun 2009, Indonesia mengalami penurunan pertumbuhan ekonomi dari 6,8% pada tahun 2007 menjadi 6,7% pada akhir tahun 2008. Pada tahun 2009, angka pertumbuhan ekonomi diprediksi oleh IMF dan Bank Indonesia berada dikisaran 4%, artinya meskipun terkena imbas dari krisis global, perekonomian Indonesia dipercaya oleh para analis masih mampu tumbuh sebesar 4% dan diharapkan sudah memasuki fase pemulihan atau recovery pada tahun 2010. Krisis global merupakan proses setali tiga uang, jika dapat dimanfaatkan dengan cermat untuk berinvestasi secara tepat di pasar modal Indonesia yang diharapkan dapat memberikan imbal hasil (return) yang signifikan pada jangka panjang. Semua sektor terkena dampak tidak terkecuali sektor pasar modal terutama Bursa Efek yang mengalami dampak negatif cukup besar dan lama. Hal tersebut merupakan salah satu indikator bagi para pelaku ekonomi yang di dalamnya terdapat para pelaku pasar modal untuk berpikir panjang dalam memilih dan mengambil keputusan dalam berinvestasi.

Informasi-informasi mengenai saham dan kinerja keuangan suatu perusahaan terlebih dahulu harus diketahui investor sebelum melakukan investasi, sehingga dapat mengambil keputusan perusahaan yang tepat dan memiliki kinerja paling baik di masa yang akan datang. Informasi yang paling sederhana dan mudah dipahami oleh masyarakat pada umumnya adalah informasi akuntansi dalam bentuk laporan keuangan yang diterbitkan oleh perusahaan setiap tahunnya.

Pada umumnya tujuan utama perusahaan adalah memaksimalkan kekayaan

shareholder. Hal ini dapat dilakukan dengan memaksimalkan harga pasar saham, karena pada jangka panjang, harga saham perusahaan mencerminkan

value dari perusahaan. Jika perusahaan melakukan keputusan investasi atau dividennya yang buruk, maka akan membuat investor bereaksi yang menyebabkan harga pasar saham perusahaan menjadi jatuh. Akan tetapi jika perusahaan membuat keputusan yang tepat terhadap investasi atau dividennya akan membuat harga pasar saham perusahaan meningkat. Jadi semakin tinggi harga saham suatu perusahaan, maka semakin tinggi pula nilai (value) perusahaan tersebut yang nantinya dapat meningkatkan kesejahteraan

shareholder. Ukuran kinerja keuangan perusahaan merupakan salah satu faktor yang penting yang dipertimbangkan oleh investor untuk melakukan investasi di suatu perusahaan. Dalam melakukan investasi, seorang investor tentu akan menanamkan modalnya pada perusahaan dengan kinerja keuangan yang baik sehingga nantinya kesejahteraan investor tersebut dapat bertambah.

Ukuran kinerja perusahaan dapat dianalisa melalui laporan keuangan perusahaan tersebut. Analisa laporan keuangan yang meliputi perhitungan dan interpretasi rasio digunakan untuk memperoleh informasi tentang posisi keuangan, kinerja perusahaan, aliran kas dan informasi lainnya yang berkaitan dengan perusahaan yang nantinya dapat digunakan oleh para investor, kreditur, pelaku bisnis, pemerintah dan para pemakai laporan keuangan untuk melakukan penilaian terhadap perusahaan tersebut yang nantinya dapat digunakan dalam proses pengambilan keputusan.

Sampai saat ini masih banyak perusahaan-perusahaan yang masih menggunakan analisis fundamental dalam menilai kinerja perusahaan emiten.

Metode analisis ini ternyata masih memiliki banyak kelemahan karena lebih menitikberatkan kepada laba dengan tidak memperhitungkan besarnya biaya modal, risiko atas penempatan modal dan nilai tambah dari kepemilikan aset. Pendekatan Economic Value Added (EVA) merupakan salah satu alat penilaian kinerja perusahaan dengan pendekatan lain, yang menitikberatkan kepada pengukuran nilai tambah (added value) yang dihasilkan perusahaan. Pendekatan EVA belum banyak dikenal dan diterapkan oleh perusahaan-perusahaan di Indonesia. Pendekatan tersebut meskipun bukan yang terbaik, akan tetapi bisa dijadikan sebagai bahan referensi tambahan bagi para pelaku bursa untuk melihat sejauh mana keefektifan perusahaan memanfaatkan asset yang dimiliki untuk meningkatkan nilai tambah perusahaan dalam suatu periode tertentu.

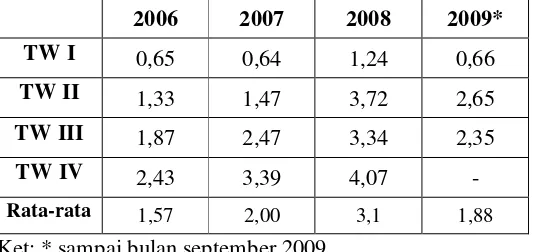

Salah satu perusahaan yang bergerak di bidang pertanian/perkebunan adalah PT Astra Agro Lestari Tbk (PT AALI Tbk) yang bermarkas di Jakarta. Hal ini bisa dilihat dari rasio keuangannya yang berkembang dari tahun ke tahun dibandingkan dengan perusahaan perkebunan lainnya seperti PT Bakrie Sumatera Plantations Tbk (PT UNSP Tbk) yang memiliki total aset sebesar Rp PT UNSP Tbk jauh lebih kecil daripada PT AALI Tbk.

Tabel 1. Perbandingan Kinerja Keuangan PT AALI Tbk dan PT UNSP Tbk

tahun 2008 terjadi penurunan yang cukup tajam pada sebagian besar komoditi. Meskipun demikian perusahaan masih mencatatkan laba bersih sebesar Rp 2,6 triliun untuk tahun buku 2008. Perolehan ini meningkat sebesar 33,3% dibandingkan laba bersih tahun sebelumnya.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas, dapat dirumuskan permasalahan penelitian sebagai berikut:

1. Bagaimana kinerja keuangan PT AALI Tbk dengan menggunakan rasio-rasio keuangan dan trend profitabilitas kedepannya?

2. Bagaimana kinerja keuangan PT AALI Tbk menurut Economic Value Added

(EVA)?

3. Apakah berinvestasi pada PT AALI Tbk menarik bagi investor? 1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini dapat dijabarkan sebagai berikut:

1. Menganalisa kinerja keuangan PT AALI Tbk dengan menggunakan rasio-rasio keuangan dan mengkaji trend profitabilitas kedepannya.

2. Menganalisa kinerja keuangan PT AALI Tbk menggunakan metode

Economic Value Added (EVA).

3. Memberikan rekomendasi bagi investor dalam berinvestasi pada PT AALI Tbk.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan gambaran lebih mendalam mengenai kinerja keuangan PT Astra Agro Lestari Tbk dalam bentuk rasio-rasio keuangan dan EVA, sehingga berguna bagi investor sebagai referensi dalam mengambil keputusan untuk berinvestasi. Sedangkan manfaat bagi manajer menjadi sebuah pedoman untuk mengetahui keberhasilannya dalam mengelola perusahaan. Sementara manfaat bagi penulis adalah menambah pengetahuan mengenai pasar modal terutama industri komoditas serta pengembangan kemampuan analisis dalam bidang keuangan.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Pasar Modal

Berdasarkan UU RI No. 8 tahun 1995 tentang pasar modal, disebutkan bahwa pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya serta lembaga dan profesi yang berkaitan dengan efek. Menurut Suad Husnan (2004), pasar modal didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities maupun perusahaan swasta. 2.2. Kinerja Keuangan Perusahaan

Menurut Lesmana dan Surjanto (2003) kinerja keuangan adalah analisis keuangan yang pada dasarnya dilakukan untuk melakukan evaluasi kinerja di masa yang lalu. Analisis keuangan tersebut dilakukan dengan melakukan berbagai analisis, sehingga mampu diperoleh posisi keuangan perusahaan yang mewakili realitas perusahaan dan potensi-potensi yang kinerjanya akan berlanjut.

Analisis kinerja terbaru yang dikembangkan oleh lembaga konsultan Stern Stewart & Co yaitu analisis nilai tambah ekonomis (Economic Value Added/EVA). EVA mempertimbangkan biaya modal, sehingga kepentingan pemegang saham terpenuhi. Analisa kinerja dilakukan berdasarkan data laporan keuangan dari emiten yang terdaftar.

2.3. Laporan Keuangan

Menurut Munawir (1995), pengertian laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Adapun pihak yang berkepentingan terhadap posisi keuangan maupun perkembangan suatu perusahaan adalah pemilik perusahaan, manajer yang bersangkutan, kreditur, banker, investor dan pemerintah.

2.4. Rasio Keuangan

Menurut Munawir (1995), rasio keuangan menggambarkan mathematical relationship (hubungan atau perimbangan) antara jumlah tertentu dengan jumlah lainnya pada laporan keuangan. Penggunaan rasio keuangan akan menjelaskan dan memberikan gambaran tentang baik buruknya keadaan serta posisi keuangan perusahaan, terutama bila angka rasio tersebut dibandingkan dengan angka pembanding yang digunakan sebagai standar industri.

Menurut Keown, et al. (2001), rasio keuangan membantu kita mengidentifikasi beberapa kekuatan dan kelemahan keuangan perusahaan. Analisis rasio dapat diklasifikasikan ke dalam empat kelompok yaitu: (1) rasio likuditas, (2) rasio solvabilitas, (3) rasio aktivitas dan (4) rasio rentabilitas (profitabilitas).

Rasio keuangan memiliki beberapa keterbatasan, antara lain:

1. Perhitungan analisis rasio didasarkan atas catatan akuntansi dan laporan akuntansi, sehingga apabila dibandingkan rasio satu perusahaan dengan perusahaan yang lain dapat mengakibatkan interpretasi yang berbeda. 2. Seorang analis tidak bisa menyatakan bahwa rasio suatu perusahaan lebih

3. Manajemen dalam menyajikan rasio, karena rasio adalah analisis jangka pendek, bisa memanipulasi dengan sah, yaitu dengan menggeser angka-angka yang secara akuntansi diperkenankan. Misalnya, melalui perkiraan penghapusan dan penyusutan cadangan.

Sementara dari sisi ROE sebagai salah satu pengukur kinerja yang paling banyak digunakan oleh para manajer dan investor ternyata mengandung beberapa distorsi, yaitu:

1. Distorsi finansial, karena ROE akan bereaksi terhadap setiap perubahan kombinasi antara kewajiban dan ekuitas yang digunakan perusahaan. Bila peningkatan ROE ditetapkan sebagai sasaran perusahaan maka manajer cenderung untuk menggunakan hutang untuk membiayai aktifitas perusahaan daripada dengan ekuitas.

2. Distorsi akuntansi, karena ROE dihitung dengan membagi Net Icome

dengan ekuitas, dimana income tersebut mengandung distorsi akibat standar akuntansi seperti alternatif pemilihan pencatatan akuisisi dengan purchase method atau pooling method.

3. Salah satu distorsi lainnya adalah diperbolehkannya perusahaan untuk menggunakan teknik LIFO ketika harga naik atau FIFO sebagai alternatif pencatatan persediaan. Dengan demikian besarnya laba akuntansi perusahaan tersebut dapat direkayasa sedemikian rupa tergantung dari kepentingan perusahaan sendiri.

Dalam menganalisis setiap rasio-rasio, angka yang diperoleh dari perhitungan tersebut tidak dapat berdiri sendiri. Rasio-rasio tersebut dapat berarti jika:

1. Terdapat perbandingan dengan perusahaan sejenis yang mempunyai tingkat resiko yang hampir sama

2. Terdapat analisis kecenderungan (trend) dari setiap rasio-rasio pada tahun sebelumnya.

2.4.1 Rasio Likuiditas

Rasio likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek. Masalah likuiditas timbul apabila suatu perusahaan melakukan transaksi secara besar-besaran, di luar kemampuan yang dimiliki atau overtrading, sehingga perusahaan tidak dapat

melakukan kewajiban jangka pendeknya meskipun mempunyai prospek yang menjanjikan. Tingkat likuiditas dapat dilihat pada rasio-rasio dibawah:

1. Current Ratio (CR)

Current Ratio didapat dengan cara membagi aktiva lancar dengan hutang lancar. Nilai CR rendah akan berdampak pada resiko piutang dan persediaan. Indikator CR adalah semakin rendah CR, maka semakin buruk tingkat likuiditas sebuah perusahaan, semakin tinggi CR berarti menunjukkan kemampuan perusahaan dalam membayar hutangnya baik. 2. Acid Test (quick) Ratio

Quick Ratio adalah rasio yang membagi aktiva lancar dikurangi persediaan dengan hutang lancar.

2.4.2 Rasio Solvabilitas

Rasio Solvabilitas adalah rasio untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya.

1. Total Debt to Total Asset Ratio (TDTA)

Definisi total debt to total asset ratio atau yang disebut juga rasio hutang adalah rasio yang membandingkan antara total hutang dengan total aktiva. Tujuan rasio ini adalah untuk mengukur seberapa besar perusahaan memakai hutang untuk kegiatan operasional.

2. Time Interest Earned Ratio (TIE)

Rasio hutang ini membagi laba sebelum hutang dan pajak (EBIT) dengan beban bunga, yakni laba operasi dibagi dengan beban bunga. Rasio ini bertujuan mengetahui seberapa jauh laba mengalami penurunan, tanpa mengganggu kewajiban perusahaan terhadap kreditur. Semakin tinggi TIE, semakin sehat kondisi perusahaan.

2.4.3 Rasio Aktivitas

bisnis yang besar (efektif) walaupun persediaan aktiva tetap atau total aktiva dalam jumlah yang sama.

1. Inventory Turnover (Perputaran Persediaan)

Inventory turnover adalah rasio yang membagi antara penjualan dengan persediaan. Persediaan dapat ditentukan secara rata-rata.

2. Average Collection Period

Tujuannya untuk mengukur seberapa efektif perusahaan dalam menagih piutang. Menurut teori keuangan, semakin tinggi rata-rata pengembalian piutang berarti semakin tinggi pula dana yang diserap oleh piutang. Artinya, rata-rata pengembalian berbanding lurus dengan sumber daya yang diserap oleh piutang. Dalam mencari rata-rata pengembalian piutang, diperlukan 2 langkah. Pertama, mencari rata-rata penjualan/hari. Langkah ini untuk membandingkan antara penjualan selama kuartal/setahun dengan jumlah hari dalam setahun/kuartal. Kedua, menghitung rata-rata pengumpulan piutang. Rasio yang membandingkan antara piutang dengan langkah pertama (perhitungan rata-rata penjualan harian).

3. Fixed Asset Turnover

Perputaran aktiva tetap adalah resiko yang membandingkan antara penjualan dan aktiva tetap, dengan tujuan untuk mengukur efektifitas pemakaian aktiva tetap. Indikatornya: semakin tinggi rasio perputaran aktiva tetap, semakin efektif manajemen perusahaan dalam pemakaian aktiva tetap, rasio rendah membuat manajemen bekerja keras memutar otak untuk mengevaluasi strategi, pemasaran pengeluaran modal pada perusahaan.

4. Total Asset Turnover

Rasio ini digunakan untuk mengukur efektifitas penggunaan total aktiva.

Total asset turnover adalah perbandingan penjualan dengan total aktiva. 2.4.4 Rasio Profitabilitas

dengan membandingkan laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal yang dimiliki perusahaan dalam periode yang sama. Bentuk rasio profitabilitas adalah:

1. Net Profit Margin

Net Profit Margin (NPM) merupakan rasio untuk mengukur kemampuan perusahaan dalam menghasilkan net income (laba bersih) dari kegiatan operasi pokoknya, atau disebut juga tingkat kemampulabaan suatu perusahaan.

2. Return on Asset

Return on Asset (ROA) merupakan rasio yang mengukur kemampuan perusahaan dalam memperoleh laba bersih atas total aset yang dimiliki perusahaan dan mengindikasikan perusahaan menggunakan seluruh aset yang tersedia dengan baik. ROA digunakan untuk mengevaluasi aktivitas keseluruhan perusahaan.

3. Return on Equity

Return on Equity (ROE) mengukur kemampuan manajemen dalam mengelola ekuitas yang ada untuk mendapatkan laba bersih. ROE menunjukkan efektivitas dan efisiensi pemakaian modal untuk menghasilkan laba. ROE berhubungan langsung dengan kekayaan pemegang saham. Semakin tinggi ROE suatu perusahaan, maka semakin baik perusahaan dalam mengelola manajemennya (Keown et al., 2001).

2.5. Nilai Tambah Ekonomis

dan Modigliani tidak memberikan teknik untuk mengukur laba ekonomis dalam suatu perusahaan. Barulah pada tahun 1990-an konsep EVA mulai digunakan secara luas, tepatnya dipopulerkan pertama kali oleh G. Bennett Stewart III.

EVA adalah nilai tambah yang diberikan oleh manajemen kepada pemegang saham selama satu tahun tertentu (Bringham dan Houston, 2001). EVA membantu manajer memastikan bahwa perusahaannya dapat menambah nilai pemegang saham, sementara investor dapat menggunakan EVA untuk mengetahui saham mana yang akan meningkatkan nilainya.

Penilaian kinerja keuangan dengan menggunakan konsep EVA lebih unggul daripada menggunakan ROE (Return on Equity) dan ROA (Return on Asset) yang mengukur rasio laba terhadap investasi, asset dan ekuitas. EVA mengukur nilai tambah yang dihasilkan perusahaan kepada investor. Seperti halnya hukum besi investasi, semakin tinggi tingkat risiko maka tinggi pula tingkat pengembalian yang dituntut investor, model ini diangkat dari konsep biaya modal. Dengan pendekatan EVA, kemampuan perusahaan dalam memberdayakan kapitanya menjadi transparan karena biaya modal, termasuk premi risikonya pun ikut dihitung.

Menurut Young dan O’Byrne (2001), EVA sama dengan Net Operating Profit After Tax (NOPAT) dikurangi biaya modal. NOPAT merupakan laba operasi perusahaan setelah pajak dan mengukur laba yang diperoleh perusahaan dari operasi berjalan. Biaya modal sama dengan modal yang diinvestasikan oleh perusahaan dikalikan rata-rata tertimbang dari biaya modal (Weighted Average Cost of Capital / WACC). WACC sama dengan jumlah biaya dari setiap komponen modal yaitu hutang jangka pendek, hutang jangka panjang, dan ekuitas pemegang saham, ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar.

Modal yang diinvestasikan adalah jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, passiva yang tidak menanggung bunga (non interest bearing liabilities) seperti hutang upah yang akan jatuh tempo dan pajak yang akan jatuh tempo. Modal yang diinvestasikan sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka pendek dan jangka panjang yang menanggung bunga, hutang dan kewajiban jangka panjang lainnya.

Jadi komponen EVA terdiri dari Net Operating After Tax – NOPAT (laba bersih setelah pajak), dan Cost of Capital-COC (biaya modal). Biaya modal (COC) merupakan perkalian antara Weighted Average Cost of Capital

(WACC=biaya modal rata-rata tertimbang) dengan Invested Capital (IC= modal yang diinvestasikan).

Rumus lengkapnya:

EVA = NOPAT – Cost of Capital ………..(1) = NOPAT – (WACC x Invested Capital)………...(2) Dimana:

NOPAT = laba operasi setelah pajak WACC = biaya modal rata-rata tertimbang

Invested Capital = jumlah modal yang tersedia bagi perusahaan untuk membiayai usahanya yang terdiri dari hutang dan modal sendiri.

Sehingga dalam analisis EVA mempunyai lima langkah utama yang perlu dilakukan dalam mengukur nilai, yaitu:

1. Menghitung laba operasi bersih sesudah pajak (NOPAT). 2. Menghitung biaya modal yang diinvestasikan (Invested Capital).

3. Mengitung biaya modal rata-rata tertimbang (Weighted Average Cost of Capital / WACC) dari seluruh komposisi modal perusahaan.

4. Menghitung biaya modal perusahaan yang terdiri dari beberapa sumber pembiayaan.

5. Menghitung Economic Value Added (EVA). 2.5.1 Laba Operasi Bersih Sesudah Pajak

Menurut Tunggul (2001), Laba Operasi Bersih Sesudah Pajak (Net Operating Profit After Tax/NOPAT) adalah laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan, tetapi termasuk biaya keuangan dan biaya penyusutan. Perusahaan yang membiayai bisnisnya dari utang atau modal sendiri, maka nilai NOPAT akan identik. Dan untuk perhitungan NOPAT dapat dilakukan pada laporan laba rugi perusahaan.

2.5.2 Modal yang diinvestasikan

jangka panjang yang menanggung bunga, utang dan kewajiban jangka panjang lainnya (Young dan O’Byrne, 2001).

2.5.3 Biaya Modal Rata-Rata Tertimbang

Biaya modal rata-rata tertimbang (Weighted Average Cost of Capital / WACC) adalah tingkat pengembalian minimum yang dibobot berdasarkan proporsi masing-masing instrument pembiayaan dalam struktur permodalan perusahaan yang harus dihasilkan perusahaan untuk memenuhi ekspektasi kreditor dan pemegang saham. Pembobotan perlu, karena setiap bentuk pembiayaan yang berbeda baik jangka pendek maupun jangka panjang tidak sama resikonya bagi investor. Bentuk pembiayaan yang dipergunakan perusahaan bermacam-macam, tetapi secara umum dapat diklasifikasikan dalam dua bagian besar yaitu hutang dan ekuitas (Tunggal, 2001). Langkah-langkah dalam menghitung WACC adalah sebagai berikut:

1. Tentukan proporsi relatif dari berbagai komponen dalam struktur modal perusahaan.

2. Hitung biaya yang tepat dari setiap komponen sumber dana.

3. Kalikan proporsi relatif dari setiap komponen dengan biaya dari setiap komponen.

Biaya modal rata-rata tertimbang sebagai tingkat biaya modal dari suatu perusahaan dapat diformulasikan sebagai berikut:

Tingkat biaya penggunaan modal yang diukur melalui pendekatan WACC akan berubah apabila terjadi perubahan struktur modal ataupun perubahan biaya dari masing-masing komponen tersebut. Selama struktur modal dan biaya masing-masing komponen dapat dipertahankan maka tingkat biaya penggunaan modal tidak akan berubah meskipun ada penambahan atau pengurangan modal yang digunakan (Gunawan, 2002).

2.5.4 Biaya Hutang

Menurut Sartono dalam Prehatiningsih (2007), biaya hutang perusahaan tidak lain adalah sebesar tingkat keuntungan yang diminta (required rate of return) oleh investor. Besarnya biaya hutang yang harus dibayar perusahaan secara umum ditentukan oleh faktor-faktor berikut: (1) Tingkat suku bunga berjalan (untuk hutang dan dengan suku bunga mengambang), apabila tingkat suku bunga naik maka biaya hutang yang ditanggung perusahaan pun akan naik demikian juga sebaliknya; (2) Resiko kegagalan perusahaan yaitu apabila resiko kegagalan perusahaan meningkat; serta (3) Keuntungan pajak yang disebabkan atau berhubungan dengan adanya hutang karena beban bunga (interest expense) mengurangi pajak.

2.5.5 Biaya Modal

Biaya modal (Cost of Capital/COC) adalah tingkat dari pengembalian yang diharapkan oleh penyedia dana. Dengan kata lain, biaya modal adalah suatu biaya kesempatan. Tiga langkah penting dalam mengestimasi biaya modal, yaitu:

1. Identifikasi komponen modal yang harus dimasukkan ke dalam perhitungan biaya modal.

2. Menentukan biaya untuk setiap komponen modal

3. Mencari biaya rata-rata tertimbang untuk seluruh komponen modal.

Langkah pertama adalah mengidentifikasi dan menentukan biaya dari masing-masing komponen modal dan kemudian mengkombinasikan komponen-komponen tersebut kedalam biaya modal rata-rata tertimbang (Weight Average Cost of Capital/WACC). Komponen biaya modal adalah biaya hutang (cost of debt) dan modal saham (cost of equity).

2.6. Analisis Deret Berkala

seperti saat dia memborong beras karena harga sebelumnya sudah mulai naik. Ada yang tidak memilih saham suatu perusahaan, karena harga sahamnya terus menurun. Oleh karena alasan baik psikologis maupun teknis, seseorang atau lembaga membuat keputusan berdasarkan data dan kondisi sebelumnya.

Analisis berkala, baik berupa trend, variasi musiman dan siklus berguna untuk mengetahui kondisi masa mendatang, atau analisis deret berkala berguna untuk meramalkan kondisi mendatang. Peramalan baik penjualan, produksi, pertumbuhan ekonomi dan sebagainya baik jangka pendek (kurang dari satu tahun), maupun jangka panjang (lebih dari 3 tahun) berguna bagi penyusunan rencana perusahaan dan negara. Mengetahui kondisi masa depan baik dari sisi produksi maupun penjualan, mendorong perusahaan untuk mempersiapkan segala sesuatu sedini mungkin, sehingga hasil yang dicapai dapat optimal.

Deret berkala mempunyai empat komponen, yaitu trend (kecenderungan), variasi musim (S), variasi siklus (C) dan variasi yang tidak tetap (irregular variation/I).

2.6.1 Analisis Trend

Trend (T) adalah suatu gerakan kecenderungan naik atau turun dalam jangka panjang yang diperoleh dari rata-rata perubahan dari waktu ke waktu dan nilainya cukup rata. Trend data bisa berkala bisa berbentuk trend yang meningkat dan menurun secara mulus. Trend yang meningkat disebut dengan

trend positif dan trend yang menurun disebut dengan trend yang negatif. Rumus

trend adalah sebagai berikut:

Apabila X naik satu satuan, maka Y’ akan turun sebesar b satuan.

Trend negatif mempunyai slope/gradien/kemiringan garis yang negatif yaitu dari atas ke bawah.

Peramalan dengan analisis trend terdapat beberapa cara yaitu: 1. Metode semi rata-rata (semi average method)

2. Metode kuadrat terkecil (least square method) 3. Metode trend kuadratis (quadratic trend method) 4. Metode trend eksponensial (exponential trend method) 2.6.2 Analisis Variasi Musim

Apabila trend berhubungan dengan jangka menengah dan panjang, maka variasi musiman (S) berhubungan dengan perubahan atau fluktuasi dalam musim-musim tertentu atau tahunan. Variasi musiman menjelaskan fluktuasi dalam satuan bulanan atau triwulan atau semester dalam satu tahun. Contohnya anatara lain: (1) Produksi pertanian, (2) Inflasi dan (3) Harga Saham. Ada beberapa metode perhitungan untuk mengetahui variasi musim yaitu dengan mengetahui indeks musim. Beberapa metode tersebut adalah:

1. Metode rata-rata sederhana 2. Metode rata-rata dengan trend 3. Metode rasio rata-rata bergerak 2.6.3 Analisis Variasi Siklus

Siklus (C) yaitu suatu perubahan atau gelombang naik dan turun dalam suatu periode dan berulang pada periode lain. Contohnya perekonomian mengalami siklus resesi, pemulihan, boom dan krisis. Suatu siklus biasanya mempunyai periode tertentu untuk kembali ke titik asal.

2.6.4 Analisis Gerak Tak Beraturan

2.7. Penelitian Terdahulu

Penelitian yang menganalisis mengenai kinerja keuangan juga dilakukan oleh Dase Purnama (2009) yang mengambil judul Analisis Kinerja Keuangan Pada Perusahaan Indeks LQ45. Indeks LQ45 adalah salah satu indeks yang terdapat di Bursa Efek Indonesia yang bertujuan memberikan referensi bagi investor dalam menentukan pilihan untuk mengembangkan investasinya pada perusahaan indeks LQ45.

Hasil penelitian yang mengambil sampel perusahaan yang bertahan dalam indeks LQ45 periode Februari 2004 sampai dengan Februari 2009, ada 24 perusahaan diantaranya 10 perusahaan yaitu PT Astra Agro Lestari Tbk (AALI), PT Aneka Tambang (Persero) Tbk (ANTM), PT Astra International Tbk (ASII), PT Bank Central Asia Tbk (BBCAZ), PT Bank Rakyat Indonesia Tbk (BBRI), PT Bank Danamon (BDMN), PT Bank Mandiri Tbk (BMRI), PT Bakrie Brothers Tbk (BNBR), PT Bank CIMB Niaga Tbk (BNGA) dan PT Bank International Indonesia Tbk (BNII).

Berdasarkan laporan keuangan tahunan 10 perusahaan indeks LQ45 dalam kondisi 5 tahun terakhir dapat dilihat kinerja keuangan yakni posisi tertinggi ditempati oleh PT Astra International Tbk (ASII) dan yang terendah ditempati oleh PT Bakrie and Brothers Tbk (BNBR) yang berdasarkan rataan laba rugi

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

Pada dasarnya pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri. Pada pasar saham atau stock exchange terdapat mekanisme pasar dimana didasarkan pada permintaan dan penawaran. Harga-harga dalam pasar saham diukur dari harga resmi berdasarkan transaksi penutupan terakhir pada hari bursa.

Pengukuran terhadap kinerja keuangan merupakan hal utama untuk menilai seberapa baik kemampuannya untuk menghasilkan laba dan meningkatkan kekayaan. Kinerja keuangan yang umum dipakai dan sering dipakai sebagai tolak ukur adalah kinerja keuangan tradisional, yaitu parameter akuntansi standar berupa rasio-rasio keuangan yang dinilai dari sudut pandang perusahaan yang bersangkutan. Rasio-rasio tersebut antara lain rasio profitabilitas, rasio likuiditas, rasio solvabilitas dan rasio aktivitas. Rasio-rasio ini bisa diukur dengan berpedoman pada laporan neraca dan laba rugi perusahaan. Namun dalam hal ini, perlu diukur pula kinerjanya yang tidak hanya berdasarkan perusahaan namun juga para investor atau dalam hal ini

shareholders. Dimana tujuan utama perusahaan adalah menciptakan laba dan menciptakan kesejahteraan bagi para investornya.

masing-masing elemen ekuitas dan hutang dengan melibatkan biaya hutang dan biaya ekuitas. Struktur modal yang merupakan bobot tertimbang dari masing-masing elemen hutang dan ekuitas terhadap aset akan dikalikan dengan masing-masing biaya hutang dan biaya ekuitas. Dari langkah-langkah tersebut didapatlah WACC. Lalu setelah semua komponen penyusun EVA diketahui dibuatlah perhitungan untuk mendapatkan nilai EVA.

Ide dasar dari analisis EVA bukanlah hal yang baru. Esensi dari EVA adalah pengemasan ulang dari manajemen keuangan yang dapat dipercaya dan prinsip keuangan yang sudah lama ada. Namun, EVA merupakan inovasi terpenting karena ia membuat teori keuangan modern. Aplikasi manajerial dari teori ini lebih mudah diakses oleh manajer perusahaan yang tidak terlatih dengan baik dalam keuangan atau tidak pernah memikirkannya (Young and O’Byrne, 2001).

Sumber data utama yang dipergunakan dalam analisis EVA adalah laporan keuangan berupa laporan laba rugi, neraca serta catatan-catatan atas laporan keuangan. Selanjutnya untuk mencari biaya modal yang merupakan pembeda metode EVA dengan analisis konvensional, diperlukan data-data pendukung seperti tingkat suku bunga bank sentral, resiko pasar, harga saham dan lain-lain.

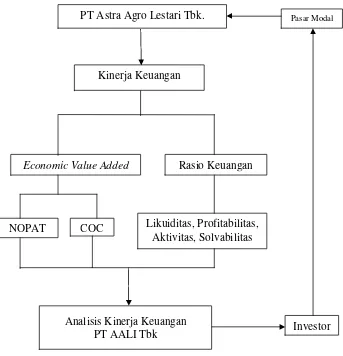

Setelah dianalisis maka nilai EVA suatu perusahaan akan diketahui. Yang selanjutnya nilai tersebut dijadikan rujukan oleh berbagai pihak baik oleh manajer, investor serta stakeholder lainnya. Gambar 1 menunjukkan kerangka pemikiran dari penelitian ini.

3.2. Metode Penelitian

Gambar 1. Kerangka Pemikiran Penelitian

3.2.1 Pengumpulan Data

Pengumpulan data dilakukan selama bulan Agustus hingga November 2009. Data yang dikumpulkan dalam penelitian ini adalah data sekunder yang berbentuk time series dari tahun 2006-2009 yang diperoleh dari Pusat Referensi Pasar Modal Bursa Efek Indonesia (PPRM BEI). Data yang digunakan antara lain dividen, harga saham perusahaan, data bulanan indeks harga saham gabungan dan Laporan Keuangan PT Astra Agro Lestari Tbk Tahun 2006-2009. Laporan yang akan digunakan adalah Laba Rugi dan Neraca tahun 2006-2009.

Data dari studi pustaka dan kajian literatur yang menunjang juga digunakan dalam penelitian ini. Data-data tersebut diperoleh dari internet, Perpustakaan Institut Pertanian Bogor, majalah dan media komunikasi lainnya. Teknik pengumpulan data yang digunakan dan dilaksanakan adalah penelitian

NOPAT

PT Astra Agro Lestari Tbk.

Kinerja Keuangan

Economic Value Added Rasio Keuangan

COC Likuiditas, Profitabilitas, Aktivitas, Solvabilitas

Analisis Kinerja Keuangan

PT AALI Tbk Investor

Pasar Modal

literatur untuk dijadikan landasan dalam penelitian dan penelitian lapangan yaitu data yang diperoleh dari lembaga tertentu, dalam hal ini Bursa Efek Indonesia (BEI).

3.2.2 Pengolahan dan Analisis Data

Pengolahan data dilakukan dengan perangkat lunak MS Excel, SPSS 15 dan Minitab 15. Hasil analisis kuantitatif ini kemudian diinterpretasikan secara deskriptif. Data yang didapat diolah dengan menggunakan alat analisis yaitu Analisis Economic Value Added (EVA), rasio-rasio keuangan perusahaan dan selanjutnya dicari trend ke depannya untuk meramalkan kinerja keuangan perusahaan di masa depan.

1. Analisis Economic Value Added

Proses mendapatkan nilai EVA berbeda dengan mendapatkan nilai rasio keuangan. Perhitungan rasio keuangan membandingkan pos keuangan tertentu dengan pos yang lainnya. Sedangkan dalam menghitung EVA ada beberapa tahapan. EVA dihitung setelah semua komponen pembentuknya diketahui. Selanjutnya dimasukkan ke dalam rumus perhitungan EVA.

Penghitungan Net Operating Profit After Tax (NOPAT) menggunakan pendekatan keuangan di mana laba bersih atau Net Income dijumlahkan dengan

Interest (biaya bunga). Pada perhitungan NOPAT ini diasumsikan telah dilakukan penyesuaian-penyesuaian dengan menambahkan perubahan periodik ekivalen ekuitas pada laba tersebut.

Biaya Hutang (Kd) dihitung dengan membagi antara biaya bunga yang terjadi pada tahun tersebut dengan total hutang. Pajak atas biaya modal yang pada penelitian ini dinotasikan dengan Kd* adalah berdasarkan peraturan kebijaksanaan yang diterapkan masing-masing perusahaan. Besar pajak yang dikenakan tercantum secara implisit dalam perhitungan laba bersih setelah pajak yang terdapat dalam laporan keuangan atau prospektus tahunan di mana tarif yang dikenakan berbeda untuk tiap perusahaan.

Menghitung Biaya Ekuitas (Ke) pada penelitian ini digunakan pendekatan

Langkah-langkah dalam menghitung Biaya Ekuitas (Ke) menggunakan metode CAPM:

1. Rit = ………...………..….……...………(6)

dimana: Rit = tingkat pengembalian saham perusahaan bulan ke-t

Pit = harga saham per lembar bulan t

Pit-1 = harga saham per lembar bulan sebelumnya

Dt = dividen pada bulan ke-t

2. Rmt = ………...………(7)

E(Rm) = ………..………..……….…………..……….(8)

dimana : Rmt = tingkat pengembalian pasar pada bulan ke-t N = jumlah data

E(Rm) = tingkat pengembalian pasar yang diharapkan

3. Βi = ………..………...………..(9)

dimana : σim = kovarian tingkat pengembalian saham I dengan tingkat

pengembalian pasar

σ²m = varian tingkat pengembalian pasar 4. Rf = tingkat pengembalian bebas resiko

= tingkat suku bunga Sertifikat Bank Indonesia (SBI)

5. Ke = Rf + βi (Rm-Rf) ………...………...…(10)

MRP = Rm – Rf ………...………....(11)

Dimana : Rm = tingkat pengembalian atas resiko pasar

β = faktor resiko (beta) yang berlaku untuk perusahaan

MRP = Market Premium Risk (Premi Resiko Pasar)

Rumus yang digunakan adalah penjumlahan antara tingkat bebas resiko, yang didapat dari dari Sertifikat Bank Indonesia (SBI) dengan koefisien beta dari saham yang didapat dari pengembalian saham biasa relatif terhadap pasar secara keseluruhan dan beta tersebut dikalikan dengan premi resiko pasar (Keown, 2004).

Struktur modal merupakan penjumlahan bobot antara bobot ekuitas dan bobot hutang. Bobot ekuitas (We) didapat dari perbandingan antara ekuitas terhadap total aktiva, sementara bobot hutang (Wd) adalah perbandingan antara hutang dengan total aktiva. Keduanya dinyatakan dalam persen, sehingga hasil akhir struktur modal juga berupa persentase. Setelah semua komponen untuk menghitung biaya modal rata-rata tertimbang (WACC) diketahui, langkah selanjutnya adalah dilakukan penjumlahan antara perkalian bobot dan biaya hutang dengan bobot dan biaya ekuitas. Penjumlahan ini merupakan sebuah persentase.

IC merupakan selisih antara aset dan Non Interest Bearing Liabilities. Aset disini adalah total aktiva, atau dalam penelitian ini digunakan penjumlahan antara hutang ditambah ekuitas, dikarenakan dalam laporan keuangan nilai total aktiva (assets) adalah sama dengan total pasiva. Sementara Non Interest Bearing Liabilities adalah hutang beban dan dalam laporan keuangan disebut dengan akun beban yang masih harus dibayar dan langkah selanjutnya adalah perkalian antara WACC dengan IC yang menghasilkan Cost of Capital (COC). COC digunakan sebagai biaya modal untuk dijadikan pengurangan dengan NOPAT yang hasil akhirnya menghasilkan EVA dalam bentuk nominal jumlah uang. Langkah-langkah perhitungan EVA dapat dilihat pada Tabel 2.

Kinerja keuangan perusahaan melalui EVA, untuk menentukan strategi yang dapat dijalankan agar kinerja keuangan lebih baik, dinilai dengan kriteria sebagai berikut:

1. Jika EVA > 0 (nol), maka terjadi proses nilai tambah perusahaan, kinerja perusahaan baik. Ini bermakna laba yang tersedia mampu melebihi harapan investor, perusahaan dapat mengembalikan pinjaman kreditur serta dapat menganggarkan bonus kepada karyawan.

2. Jika EVA = 0, maka menunjukkan posisi seimbang perusahaan. Ini bermakna laba yang tersedia berimbang untuk memenuhi harapan kreditur dan investor. Tidak ada nilai tambah, namun tidak merugi juga.

tambah, laba yang tersedia tidak mampu memberikan pengembalian

Beta mengukur perubahan dari harga saham berkenaan dengan pasar saham keseluruhan, disebut juga sebagai resiko pasar. Dalam bahasa CAPM, resiko pasar disebut juga resiko sistematis, sementara resiko spesifik perusahaan disebut resiko tidak sistematis. Pasar itu diasumsikan untuk memberi imbalan bagi investor dalam proporsi terhadap jumlah resiko sistematis yang mereka bersedia untuk menanggungnya Dengan perkataan lain, semakin besar resiko sistematis itu, semakin besar harapan pengembalian.

Beta adalah suatu pengukuran dari resiko sistematis. Resiko tidak sistematis, di sisi lain, tidak membawa imbalan. Kita dapat menanggung sebanyak yang kita sukai, tetapi pasar tidak membayar apapun untuk itu (Lampiran 1).

Dalam pasar tertentu rata-rata beta adalah 1, perusahaan yang beresiko memiliki beta lebih tinggi dari 1 dan perusahaan yang beresiko lebih sedikit memiliki beta kurang dari 1 (Young dan O’Byrne, 2001).

3. Analisis Laporan Keuangan

Laporan keungan yang dianalisis berdasarkan laporan keuangan yang dibuat setiap perusahaan dan dilaporkan kepada investor melalui laporan tahunan. Data diperoleh melalui BEI dan melalui situs perusahaan yang menjadi sampel penelitian. Laporan keuangan terdiri dari Neraca Konsolidasian dan Laporan Laba Rugi Konsolidasian. Data yang diolah dari Neraca Konsolidasian adalah sebagai berikut:

a. Kewajiban Lancar terdiri dari uang muka pelanggan, hutang usaha, hutang lain-lain, biaya yang harus dibayar, hutang pajak, pinjaman bank jangka pendek, penyisihan kerugian pelepasan anak perusahaan, bagian pinjaman bank jangka panjang yang jatuh tempo dalam satu tahun, hutang derivatif, hutang obligasi.

b. Kewajiban Tidak Lancar terdiri dari hutang pihak hubungan istimewa, kewajiban pajak tangguhan, pinjaman bank jangka pendek setelah dikurangi bagian yang jatuh tempo dalam waktu satu tahun, penyisihan imbalan kerja jangka panjang.

c. Ekuitas terdiri dari modal saham, tambahan modal disetor, selisih nilai transaksi restrukturisasi antar entitas sepengendali, selisih transaksi perubahan ekuitas anak perusahaan, saldo laba.

d. Aktiva Lancar terdiri dari kas, piutang usaha, persediaan, uang muka, pajak pertambahan nilai dibayar dimuka, piutang derivatif.

e. Aktiva Tidak Lancar terdiri atas kas dan setara kas yang dibatasi penggunaannya, piutang pihak hubungan istimewa, aktiva pajak tangguhan, aktiva tetap, Goodwill, tagihan restitusi pajak, aktiva lain-lain.

4. Analisis Rasio Keuangan

Analisis rasio keuangan dibagi dalam beberapa kelompok besar. Dalam penelitian ini, rasio dibagi dalam 4 kelompok, yaitu:

a. Rasio Likuiditas

Tingkat likuiditas dapat dilihat pada rasio-rasio dibawah: 1) Current Ratio (CR)

Formula current ratio adalah:

2) Acid Test (quick) Ratio

Formula Quick Ratio adalah:

Quick Ratio (QR) = …..…………(13)

b. Rasio Solvabilitas

Rasio Solvabilitas adalah rasio untuk mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya.

1) Total Debt to Total Asset Ratio (TDTA)

TDTA = .………...……… (14)

2) Time Interest Earned Ratio (TIE)

TIE = .…………...…… (15)

c. Rasio Aktivitas

1) Inventory Turnover (Perputaran Persediaan)

Perputaran Persediaan = ……...…….(16)

2) Average Collection Period

Formula rata-rata penjualan/hari adalah:

Rata-rata Penjualan/hari =

……….……… (17)

Avg. Collection Period = …...….(18)

3) Fixed Asset Turnover

Formula fixed asset turnover adalah:

Perputaran Aktiva Tetap =

…………..(19)

4) Total Asset Turnover

Formula total asset turnover adalah:

Perputaran Total Aktiva =

……….…..(20)

d. Rasio Profitabilitas

Bentuk rasio profitabilitas adalah: 1) Net Profit Margin

NPM =

……..……..………..(21)

2) Return on Asset

ROA = ………..………….……….(22)

3) Return on Equity

ROE = ………..………....(23)

5. Analisis Deret Berkala dan Peramalan

Deret berkala mempunyai empat komponen, yaitu trend (kecenderungan), variasi musim (S), variasi siklus (C) dan variasi yang tidak tetap (irregular variation/I).

a. Trend (T)

Trend bisa berbentuk trend yang meningkat dan menurun. Trend meningkat disebut trend positif dan trend yang menurun disebut dengan trend negatif.

Y’ = a + bX …...……….(24) Untuk memperoleh nilai a dan b dapat digunakan rumus berikut:

a = ∑Y/n ………... (25) b = ∑XY/∑X² ………...………….(26) dimana:

Y’ : nilai trend

a : nilai konstanta yaitu nilai Y pada saat nilai X = 0

b : nilai kemiringan yaitu tambahan nilai Y, apabila X bertambah satu satuan

b. Variasi Musim (S)

Variasi musiman menjelaskan fluktuasi dalam satuan bulanan atau triwulan atau semester dalam satu tahun.

Indeks Musim = ………(27)

c. Variasi Siklus (C)

Siklus yaitu suatu perubahan atau gelombang naik turun dalam suatu periode dan berulang pada periode lain. Indeks siklus dapat dicari dengan:

T x C x I = menunjukkan data normal

Untuk memperoleh faktor siklus, maka unsur trend (T) dikeluarkan dari data normal, sehingga faktor siklus menjadi:

CI = TCI/T ……….(29) d. Gerak tak Beraturan (I)

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Gambaran Umum BEI

BEJ berawal dengan dibukanya sebuah bursa saham oleh pemerintah Hindia Belanda pada 1912 di Batavia. Setelah sempat tutup beberapa kali karena terjadinya perang, BEJ kembali dibuka pada 1977 di bawah pengawasan Bapepam. Pada 13 Juli 1992, BEJ diprivatisasi dengan dibentuknya PT Bursa Efek Jakarta. Kemudian pada 1995, perdagangan elektronik di BEJ dimulai. Setelah sempat jatuh ke sekitar 300 poin pada saat-saat krisis, BEJ mencatat rekor tertinggi baru pada awal tahun 2004 setelah mencapai level 1.500 poin berkat adanya sentimen positif dari dilantiknya presiden baru, Susilo Bambang Yudhoyono.

Pada 1 Desember 2007 BEJ melakukan merger dengan Bursa Efek Surabaya dan berganti nama menjadi Bursa Efek Indonesia. Penggabungan ini menjadikan Indonesia hanya memilki satu pasar modal. Demi efektivitas operasional dan transaksi, pemerintah memutuskan untuk menggabung Bursa Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar obligasi dan derivatif. BEI menggunakan sistem perdagangan bernama Jakarta Automated Trading System (JATS) sejak 22 Mei 1995

Perdagangan di Bursa Efek Indonesia (BEI) berpusat di lantai perdagangan (trading floor) di Jakarta Stock Exchange Building, Jl. Jenderal Sudirman Kav. 52-53, Jakarta 12190. Namun saat ini semua PE-AB (Pasar Efek Anggota Bursa) telah memiliki sistem Remote Trading, yaitu transaksi jarak jauh sehingga para investor/pialang tidak harus ke gedung BEI lagi.

Perusahaan mempunyai visi Menjadi Bursa Yang Kompetitif dengan Kredibilitas Tingkat Dunia. Sedangkan misi BEI adalah:

a. Menjadi pilar ekonomi Indonesia b. Berorientasi pasar

c. Transformasi Perusahaan d. Pembentukan Institusional