ANALISIS KINERJA KEUANGAN PERUSAHAAN

PERKEBUNAN KELAPA SAWIT

GO PUBLIC

DI INDONESIA

(Kasus PT Astra Agro Lestari Tbk, PT Sampoerna Agro Tbk, PT

PP London Sumatera Indonesia Tbk, PT Tunas Baru Lampung

Tbk, dan PT Sinar Mas Agro Resources and Technology Tbk)

RESTY ISTIARTI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Go Public di Indonesia (Kasus PT Astra Agro Lestari Tbk, PT Sampoerna Agro Tbk, PT PP London Sumatera Indonesia Tbk, PT Tunas Baru Lampung Tbk, dan PT Sinar Mas Agro Resources and Technology Tbk) adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

RESTY ISTIARTI. Analisis Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Go Public di Indonesia (Kasus PT Astra Agro Lestari Tbk, PT Sampoerna Agro Tbk, PT PP London Sumatera Indonesia Tbk, PT Tunas Baru Lampung Tbk, dan PT Sinar Mas Agro Resources and Technology Tbk). Dibimbing oleh JOKO PURWONO.

Tujuan penelitian ini adalah untuk mengevaluasi kinerja keuangan perusahaan kelapa sawit go public dan mengidentifikasi faktor-faktor yang mempengaruhi kinerja keuangan perusahaan kelapa sawit go public. Metode penelitian ini adalah menggunakan analisis rasio keuangan dan analisis Economic Value Added (EVA). Berdasarkan analisis rasio keuangan, PT Astra Agro Lestari Tbk dan PT PP London Sumatera Indonesia Tbk memiliki kinerja keuangan yang terbaik. Sedangkan perusahaan lainnya memiliki kinerja keuangan yang buruk yang disebabkan tingginya utang dan buruknya penjualan perusahaan. Berdasarkan analisis Economic Value Added, kinerja keuangan perusahaan kelapa sawit go public selama tiga tahun periode pengamatan menunjukkan kinerja yang menurun dan negatif di tahun 2012. PT Sinar Mas Agro Resources dan Technology Tbk memiliki kinerja terbaik selama tiga tahun periode pengamatan. Kata kunci: EVA, kinerja keuangan, perusahaan kelapa sawit, rasio keuangan

ABSTRACT

RESTY ISTIARTI. Financial Performance Analysis of Go Public Palm-based Company in Indonesia (Case of PT Astra Agro Lestari Tbk, PT Sampoerna Agro Tbk, PT PP London Sumatera Indonesia Tbk, PT Tunas Baru Lampung Tbk and PT Sinar Mas Agro Resources and Technology Tbk). Supervised by JOKO PURWONO.

The purpose of this research is to evaluate financial performance of go public palm-based company and identify the factors which can influence financial performance of go public palm-based company. The research method is financial ratio analysis and Economic Value Added (EVA) Analysis. Based on financial ratio analysis, PT Astra Agro Lestari Tbk and PT PP London Sumatra Indonesia Tbk has the best financial performance. While the other companies, has poor financial performance because of its high debt levels and poor sales. Based on Economic Value Added analysis, palm-based company's financial performance in the three-year observation period is experiencing a negative trend in 2012. PT Sinar Mas Agro Resources and Technology Tbk has the best performance in the three-year observation period.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

ANALISIS KINERJA KEUANGAN PERUSAHAAN

PERKEBUNAN KELAPA SAWIT

GO PUBLIC

RESTY ISTIARTI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Go Public di Indonesia (Kasus PT Astra Agro Lestari Tbk, PT Sampoerna Agro Tbk, PT PP London Sumatera Indonesia Tbk, PT Tunas Baru Lampung Tbk, dan PT Sinar Mas Agro Resources and Technology Tbk)

Nama : Resty Istiarti NIM : H34100055

Disetujui oleh

Diketahui oleh

Dr Ir Dwi Rachmina, MSi Ketua Departemen

Tanggal Lulus:

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2014 ini ialah kinerja keuangan, dengan judul Analisis Kinerja Keuangan Perusahaan Perkebunan Kelapa Sawit Go Public di Indonesia (Kasus PT Astra Agro Lestari Tbk, PT Sampoerna Agro Tbk, PT PP London Sumatera Indonesia Tbk, PT Tunas Baru Lampung Tbk, dan PT Sinar Mas Agro Resources and Technology Tbk).

Terima kasih penulis ucapkan kepada Bapak Ir Joko Purwono MS selaku dosen pembimbing. Serta kepada para staf Indonesian Capital Market Electronic Library (Camel) di Bursa Efek Indonesia yang telah banyak membantu pada pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ibu, ayah, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN x

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

KERANGKA PEMIKIRAN TEORITIS 6

Deskripsi Konseptual 6

Studi Relevan 15

Kerangka Berpikir 17

Kerangka Pemikiran Operasional 19

METODE PENELITIAN 21

Populasi dan Sampel 21

Lokasi dan Waktu Penelitian 21

Data dan Teknik Pengumpulan Data 21

Metode Pengolahan dan Analisis Data 23

HASIL DAN PEMBAHASAN 26

Profil Perusahaan 26

Kinerja Keuangan Perusahaan 30

Faktor yang Mempengaruhi Kinerja Keuangan Perusahaan 49

Implikasi Manajerial 50

SIMPULAN DAN SARAN 52

Simpulan 52

Saran 53

LAMPIRAN 55

DAFTAR TABEL

1 Negara produsen utama minyak sawit dunia, 2005-2011 1 2 Luas areal perkebunan kelapa sawit seluruh Indonesia menurut status

pengusahaannya Tahun 2007-2011 2

3 Perusahaan perkebunan kelapa sawit terdaftar di Bursa Efek Indonesia

tahun 2013 3

4 Rata-rata harga minyak inti sawit dan minyak kelapa sawit tahun

2010-2012 4

5 Rasio keuangan, standar penilaian dan tindak lanjut 18

6 Nilai EVA, indikasi dan tindak lanjut 19

7 Teknik pengumpulan data 21

8 Perkembangan nilai rasio solvabilitas PT AALI, PT SGRO, PT LSIP, PT TBLA, dan PT SMAR periode tahun 2010-2012 30 9 Perkembangan rasio aktivitas PT AALI, PT SGRO, PT LSIP, PT

TBLA dan PT SMAR periode tahun 2010-2012 33

10 Perkembangan Nilai Rasio Likuiditas PT AALI, PT SGRO, PT LSIP, PT TBLA, dan PT SMAR, Periode tahun 2010-2012 37 11 Perkembangan rasio profitabilitas PT AALI, PT SGRO, PT LSIP, PT

TBLA, PT SMAR Periode Tahun 2010-2012 41

12 Perkembangan NOPAT, WACC, dan EVA PT AALI, PT SGRO, PT LSIP, PT TBLA, dan PT SMAR, 2010-2012 (dalam Jutaan Rupiah) 45

DAFTAR GAMBAR

1 Produksi beberapa minyak nabati (dalam ton/ha/tahun) 2

2 Sistem manajemen kinerja 7

3 Kerangka pemikiran operasional 20

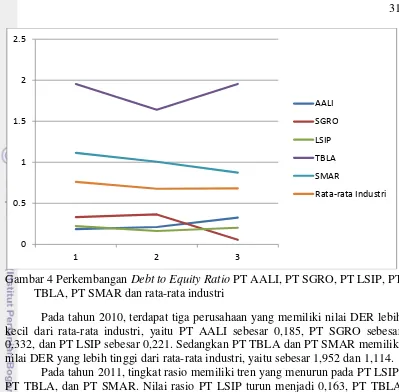

4 Perkembangan Debt to Equity Ratio PT AALI, PT SGRO, PT LSIP, PT

TBLA, PT SMAR dan rata-rata industri 31

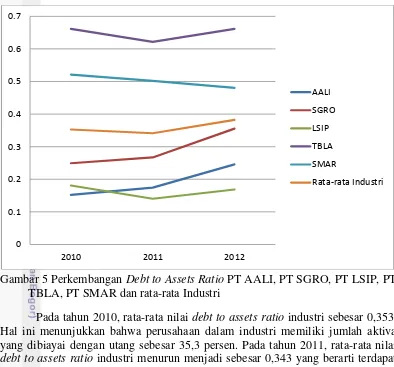

5 Perkembangan Debt to Assets Ratio PT AALI, PT SGRO, PT LSIP, PT

TBLA, PT SMAR dan rata-rata Industri 32

6 Perkembangan rasio perputaran persediaan PT AALI, PT SGRO, PT LSIP, PT TBLA, PT SMAR, dan rata-rata Industri 33 7 Perkembangan Rasio Perputaran Aktiva Tetap PT AALI, PT SGRO,

PT LSIP, PT TBLA, PT SMAR dan Rata-rata Industri 35 8 Perkembangan rasio perputaran total aktiva PT AALI, PT SGRO, PT

LSIP, PT TBLA, PT SMAR dan rata-rata Industri 36 9 Perkembangan current ratio PT AALI, PT SGRO, PT LSIP, PT TBLA,

PT SMAR dan rata-rata Industri 37

10 Perkembangan quick ratio PT AALI, PT SGRO, PT LSIP, PT TBLA,

PT SMAR dan rata-rata Industri 39

11 Perkembangan cash ratio PT AALI, PT SGRO, PT LSIP, PT TBLA,

PT SMAR dan rata-rata Industri 40

12 Perkembangan Net Profit Margin PT AALI, PT SGRO, PT LSIP, PT

13 Perkembangan Return on Investment PT AALI, PT SGRO, PT LSIP,

PT TBLA, PT SMAR dan rata-rata Industri 42

14 Perkembangan Return On Equity PT AALI, PT SGRO, PT LSIP, PT

TBLA, PT SMAR dan rata-rata Industri 44

15 Perkembangan nilai Economic Value Added PT AALI, PT SGRO, PT LSIP, PT TBLA, PT SMAR dan rata-rata Industri 46 16 Perkembangan nilai NOPAT PT AALI, PT SGRO, PT LSIP, PT

TBLA, PT SMAR dan rata-rata Industri 46

17 Perkembangan biaya Modal PT AALI, PT SGRO, PT LSIP, PT

TBLA, PT SMAR dan rata-rata Industri 47

18 Perkembangan nilai saham kelima perusahaan periode Januari 2010

hingga Desember 2012 48

DAFTAR LAMPIRAN

Kuesioner Penelitian 55

Perhitungan Rasio-rasio Keuangan 61

PENDAHULUAN

Latar Belakang

Kelapa Sawit merupakan salah satu komoditas sub sektor perkebunan yang berperan penting dalam perekonomian Indonesia. Selain sebagai penyedia bahan baku dan penyerap tenaga kerja, kelapa sawit juga merupakan penghasil devisa negara terbesar setelah minyak dan gas. Sejak tahun 2006, Indonesia telah menjadi negara produsen dan eksportir minyak sawit terbesar di dunia (BPS, 2013). Indonesia berhasil mengalahkan Malaysia di urutan kedua yang sebelumnya merupakan produsen terbesar.

Tabel 1 Negara produsen utama minyak sawit dunia, 2005-2011

Negara Volume (000 Ton)

2005 2006 2007 2008 2009 2010 2011 Indonesia 14 070 16 050 16 800 19 200 21 000 22 100 23 900 Malaysia 14 962 15 881 15 823 17 735 17 566 16 993 18 880 Thailand 680 860 1 020 1 300 1 310 1 380 1 830

Nigeria 800 815 835 830 870 885 900

Kolumbia 661 713 780 778 802 753 765

Ekuador 319 345 385 418 448 380 460

Lainnya 2 599 2 478 2 905 3 045 3 107 3 367 4 159

Jumlah 34 051 37 142 38 548 43 306 45 103 45 858 50 894

Sumber: Oil World Annual (2005-2011), Malaysia Palm Oil Board dalam BPS (2013)

2

Gambar 1 Produksi beberapa minyak nabati (dalam ton/ha/tahun) Sumber: Pahan (2007)

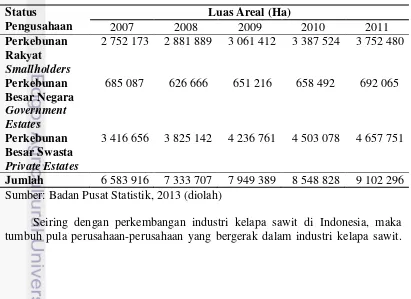

Selama dua puluh tahun terakhir, Industri kelapa sawit Indonesia mengalami pertumbuhan yang signifikan. Luas areal perkebunan kelapa sawit pun terus meningkat selama periode 2007-2011. Luas areal dan produksi kelapa sawit sebagian besar dikuasai oleh perkebunan besar swasta (private estates). Pada tahun 2011 luas areal perkebunan sawit milik perkebunan besar swasta mencakup 51,2 persen dari keseluruhan luas areal perkebunan kelapa sawit seluruh Indonesia, yaitu sebesar 4.657.751 hektar.

Tabel 2 Luas areal perkebunan kelapa sawit seluruh Indonesia menurut status pengusahaannya Tahun 2007-2011

Status

Pengusahaan

Luas Areal (Ha)

2007 2008 2009 2010 2011

Perkebunan Rakyat

Smallholders

2 752 173 2 881 889 3 061 412 3 387 524 3 752 480

Perkebunan Besar Negara

Government Estates

685 087 626 666 651 216 658 492 692 065

Perkebunan Besar Swasta

Private Estates

3 416 656 3 825 142 4 236 761 4 503 078 4 657 751

Jumlah 6 583 916 7 333 707 7 949 389 8 548 828 9 102 296

Sumber: Badan Pusat Statistik, 2013 (diolah)

Seiring dengan perkembangan industri kelapa sawit di Indonesia, maka tumbuh pula perusahaan-perusahaan yang bergerak dalam industri kelapa sawit.

4

0.53 0.5 0.52

0.38

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5

3 Menurut data BPS, jumlah perusahaan perkebunan kelapa sawit pada tahun 2012 adalah sebanyak 1571 perusahaan yang terdiri dari 160 perusahaan perkebunan negara dan 1411 perusahaan perkebunan swasta. Sebagian dari perusahaan-perusahaan perkebunan swasta tersebut telah melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia (BEI). Hingga tahun 2013, terdapat lima belas perusahaan yang bergerak di subsektor perkebunan kelapa sawit dan produk turunannya terdaftar di Bursa Efek Indonesia (BEI).

Tabel 3 Perusahaan perkebunan kelapa sawit terdaftar di Bursa Efek Indonesia tahun 2013

No. Kode

Saham

Nama Emiten Tanggal IPO

1. AALI PT Astra Agro Lestari Tbk 9 Desember 1997

2. ANJT PT Austindo Nusantara Jaya Tbk 10 Mei 2013

3. BWPT PT BW Plantation Tbk 27 Oktober 2009

4. DNSG PT Dharma Satya Nusantara Tbk 14 Juni 2013

5. GZCO PT Gozco Plantation Tbk 15 Mei 2008

6. JAWA PT Jaya Agra Wattie Tbk 30 Mei 2011

7. LSIP PT PP London Sumatera Indonesia Tbk 5 Juli 1996

8. MAGP PT Multi Agro Gemilang Plantation Tbk

16 Januari 2013

9. PALM PT Provident Agro Tbk 18 Oktober 2012

10. SGRO PT Sampoerna Agro Tbk 18 Juni 2007

11. SIMP PT Salim Ivomas Pratama Tbk 9 Juni 2011

12. SMAR PT Sinar Mas Agro Resources and Technology Tbk

20 November 1992

13. SSMS PT Sawit Sumbermas Sarana Tbk 12 Desember 2013

14. TBLA PT Tunas Baru Lampung Tbk 14 Februari 2000

15. UNSP PT Bakrie Sumatera Plantation Tbk 6 Maret 1990

Sumber: Bursa Efek Indonesia, 2013 (diolah)

Perusahaan perkebunan kelapa sawit ini menunjukkan kinerja saham yang cukup baik. Bahkan saat Indeks Harga Saham Gabungan (IHSG) menurun pada akhir tahun 2013 lalu, perusahaan-perusahaan kelapa sawit ini masih berada di zona aman (Amri, 2013). Sampai bulan Februari 2014, terdapat tiga perusahaan kelapa sawit yang termasuk di dalam jajaran indeks LQ45, yaitu PT Astra Agro Lestari Tbk, PT BW Plantation Tbk, dan PT PP London Sumatera Indonesia Tbk. Indeks LQ45 adalah nilai kapitalisasi pasar dari 45 saham yang paling likuid dan memiliki nilai kapitalisasi besar. Indeks LQ45 merupakan kelompok saham yang paling diminati dan menjadi fokus perhatian para investor karena memiliki prospek pertumbuhan dan kondisi keuangan yang baik. Hal tersebut menunjukkan minat investor untuk menanamkan modalnya pada perusahaan kelapa sawit cukup baik.

4

adalah dengan melakukan evaluasi kinerja perusahaan, khususnya evaluasi terhadap kinerja keuangan perusahaan.

Evaluasi kinerja keuangan juga perlu dilakukan perusahaan dalam mengambil keputusan strategis perusahaan. Dengan evaluasi kinerja keuangan, perusahaan dapat mengetahui keadaan perusahaan dan dapat mengambil keputusan tindak lanjut yang sesuai dengan keadaan dan permasalahan yang terjadi di perusahaan. Evaluasi kinerja perusahaan yang biasa dipakai adalah evaluasi kinerja keuangan berdasarkan atas laporan keuangan perusahaan. Hal ini menjadi pertimbangan yang sangat penting karena kondisi keuangan perusahaan mencerminkan kemampuan perusahaan memberikan tingkat pengembalian yang diharapkan. Para investor pun menaruh perhatian yang tinggi pada kondisi tersebut.

Terdapat banyak macam alat analisis yang dapat dipergunakan dalam mengevaluasi kinerja keuangan perusahaan. Alat analisis yang sering dipergunakan adalah rasio keuangan. Namun dalam perkembangannya, analisis rasio keuangan sering dinilai kurang efektif dalam menggambarkan kondisi perusahaan yang sebenarnya. Sehingga dikembangkan alat analisis yang mampu menggambarkan kondisi perusahaan berdasarkan kemampuan perusahaan menciptakan nilai bagi pemegang saham. Salah satu alat analisis yang dikembangkan tersebut adalah Economic Value Added (EVA). EVA mengukur kinerja berdasarkan nilai (value), sehingga nilai EVA dapat menjadi indikator penciptaan nilai suatu perusahaan.

Perumusan Masalah

Industri kelapa sawit adalah salah satu industri agribisnis yang sangat penting. Perkembangan industri ini di Indonesia pun cukup pesat pada dua puluh tahun terakhir. Salah satu faktor yang mempengaruhi perkembangan industri kelapa sawit adalah harga minyak inti sawit dan minyak kelapa sawit. Harga dan permintaan akan minyak inti sawit dan minyak kelapa sawit yang tinggi menjadi daya tarik investor untuk menanamkan modalnya.

Tabel 4 Rata-rata harga minyak inti sawit dan minyak kelapa sawit tahun 2010-2012

Komoditas Rata-rata Harga ($/m/t)

2010 2011 2012

Minyak Inti Sawit 1033,750 1647,917 1110,250

Minyak Kelapa Sawit 799,108 1125,417 999,3333 Sumber: World Bank, 2014 (Diolah)

5 harga minyak inti sawit dan minyak kelapa sawit mengalami peningkatan, investor menaruh minat yang tinggi terhadap perusahaan kelapa sawit. Sebaliknya, saat harga minyak inti sawit dan minyak kelapa sawit menurun, investor tidak berani untuk menanamkan modalnya kepada perusahaan.

Dalam menghadapi krisis harga minyak inti sawit dan minyak kelapa sawit tersebut, investor perlu memperhatikan bagaimana kinerja keuangan perusahaan pada periode tersebut. Terdapat banyak cara yang dapat dilakukan untuk melakukan pengukuran kinerja keuangan, diantaranya seperti analisis rasio dan analisis EVA. Setelah dilakukan pengukuran kinerja keuangan, dapat dilakukan evaluasi kinerja keuangan yang akan menunjukkan kondisi keuangan perusahaan.

Hasil evaluasi tersebut juga dapat menggambarkan faktor-faktor apa saja yang mempengaruhi kondisi keuangan perusahaan. Pihak perusahaan pun perlu melakukan evaluasi kinerja keuangan ini demi mengetahui tindak lanjut yang harus diambil oleh perusahaan untuk memperbaiki dan meningkatkan kinerja keuangannya.

Berdasarkan uraian tersebut, maka perumusan masalah dari penelitian ini adalah:

1. Bagaimana kinerja keuangan perusahaan kelapa sawit yang terdaftar di Bursa Efek Indonesia dengan menggunakan analisis rasio dan analisis EVA?

2. Apakah faktor-faktor yang mempengaruhi kondisi keuangan perusahaan kelapa sawit go public?

Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Mengevaluasi kinerja keuangan perusahaan kelapa sawit go public dengan analisis rasio dan analisis EVA

2. Mengidentifikasi faktor-faktor yang mempengaruhi kinerja keuangan perusahaan kelapa sawit go public

Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak sebagai berikut:

1. Bagi perusahaan sebagai bahan informasi dan pertimbangan dalam meningkatkan kinerja keuangan perusahaan

2. Bagi penulis sebagai sarana pengembangan wawasan serta pengalaman dalam menganalisis permasalahan khususnya di bidang keuangan

3. Bagi kalangan akademis dapat dijadikan bahan penyusunan penelitian yang serupa dan lebih mendalam.

Ruang Lingkup Penelitian

6

Agro Resources and Technology Tbk, dan PT Tunas Baru Lampung Tbk periode tahun 2010 hingga tahun 2012.

KERANGKA PEMIKIRAN TEORITIS

Deskripsi Konseptual

Konsep Kinerja

Dalam Kamus Besar Bahasa Indonesia, (a) sesuatu yang dicapai, (b) prestasi yang diperlihatkan, (c) Kemampuan kerja. Nawawi (2006), menjelaskan bahwa kinerja adalah kemampuan kerja dan hasil atau prestasi yang dicapai dalam melaksanakan suatu pekerjaan. Pendapat lain menyebutkan bahwa kinerja adalah suatu tindakan yang terdiri atas beberapa unsur sebagai suatu proses (Muis, 2013). Rivai (2004) berpendapat bahwa suatu fungsi dari motivasi dan kemampuan berupa hasil kerja konkret yang dapat diamati dan diukur. Sedangkan Simanjuntak (2011) menjelaskan bahwa kinerja merupakan tingkat pencapaian hasil atas pelaksanaan tugas tertentu.

Berdasarkan pendapat para ahli tersebut, dapat disimpulkan bahwa kinerja bukan hanya hasil dan prestasi yang dicapai dalam melakukan suatu pekerjaan, melainkan juga berupa suatu proses yang terdiri dari beberapa unsur, seperti motivasi dan kemampuan kerja, yang dapat diamati dan diukur.

Nawawi (2006) menyebutkan indikator kinerja dalam melaksanakan pekerjaan di lingkungan sebuah organisasi atau perusahaan mencakup lima unsur sebagai berikut:

a. Kuantitas hasil kerja yang dicapai b. Kualitas hasil kerja yang dicapai

c. Jangka waktu mencapai hasil kerja tersebut

d. Kehadiran dan kegiatan selama hadir di tempat kerja e. Kemampuan bekerjasama

Konsep Kinerja Perusahaan

Kinerja perusahaan adalah kemampuan suatu perusahaan untuk memperoleh laba atau profit. (Muis, 2013). Simanjuntak (2011) menjelaskan bahwa kinerja perusahaan adalah tingkat pencapaian hasil dalam rangka mewujudkan tujuan perusahaan. Kinerja perusahaan sangat menentukan keberhasilan perusahaan. Jika kinerja perusahaan tinggi maka tujuan yang telah ditetapkan perusahaan akan tercapai, sebaliknya jika kinerja perusahaan rendah maka tujuan perusahaan akan sulit tercapai. Oleh karena itu lah diperlukan suatu manajemen yang mengatur kinerja perusahaan agar mampu meraih tujuan perusahaan.

Konsep Manajemen Kinerja

7 sebagai suatu proses mengidentifikasi, mengukur atau menilai, mendorong, memperbaiki dan memberi penghargaan serta sanksi pada karyawan sesuai kondisi kinerja masing-masing. Manajemen kinerja juga dapat didefinisikan sebagai manajemen tentang bagaimana dikelola untuk memperoleh kesuksesan perusahaan dengan berfokus pada organisasi, manajemen, dan pekerja. (Muis, 2007). Sedangkan menurut Simanjuntak (2011), manajemen kinerja merupakan keseluruhan kegiatan yang dilakukan untuk meningkatkan kinerja perusahaan, termasuk kinerja masing-masing individu dan kelompok kerja di perusahaan tersebut. Armstrong (2004) mendefinisikan manajemen kinerja sebagai sarana untuk mendapatkan hasil yang lebih baik dari organisasi, tim, dan individu dengan cara memahami dan mengelola kinerja dalam suatu kerangka tujuan, standar dan persyaratan-persyaratan atribut/kompetensi terencana yang telah disepakati.

Wibisono (2006) menjelaskan manajemen kinerja sebagai suatu sistem yang digambarkan secara diagramatis dalam gambar berikut:

Sumber: Wibisono (2006) 1. Pengukuran Kinerja

Pengukuran kinerja merupakan titik awal dalam manajemen kinerja. Sebelum dilakukan pengukuran kinerja dilakukan pengidentifikasian indikator kinerja serta pengujian terhadap reliabilitas dan validitas alat ukur kinerja yang akan digunakan. Hasil dari pengukuran kinerja hanya memberikan pandangan bahwa terdapat perbedaan kinerja yang dicapai saat ini dengan target yang diharapkan, tetapi tidak memberikan arahan mengapa perbedaan itu terjadi dan tidak memberikan cara penyelesaian perbedaan tersebut.

2. Evaluasi Hasil Pengukuran

Evaluasi kinerja merupakan perbandingan antara hasil penilaian kinerja dengan rencana atau standar-standar yang telah disepakati. Pada setiap pengukuran kinerja harus ditetapkan standar pencapaian sebagai sarana kaji banding. Kaji banding ini dapat dilakukan secara internal maupun eksternal. Kaji banding internal dapat dilakukan terhadap kinerja terbaik dapat

Pengukuran Kinerja

Evaluasi Hasil

Pengukuran

Diagnosis Proses Perbaikan

Tindak Lanjut Proses

Perubahan Fundamental

Proses Perbaikan Berkelanjutan

8

dilakukan terhadap kinerja terbaik yang pernah dicapai, rata-rata kinerja masa lalu pada periode tertentu, standar teknis yang dipersyaratkan, dan kinerja tahun terakhir. Sedangkan kaji banding secara eksternal dapat dilakukan terhadap pesaing langsung, perusahaan lain yang dapat diperbandingkan, perusahaan terbaik pada sektor tersebut, dan pencapaian rata-rata industri sejenis.

3. Diagnosis Proses Perbaikan

Diagnosis kinerja merupakan proses untuk mendapatkan sebab-sebab dari deviasi kinerja dan menemukan cara untuk mencapai kinerja yang ditargetkan. Analisis sebab-akibat ini diperlukan sebagai landasan dalam penerapan tindakan perbaikan pada kasus-kasus serupa pada periode berikutnya.

4. Tindak Lanjut

Tahap selanjutnya merupakan tahap tindak lanjut terhadap perbaikan kinerja perusahaan. Terdapat dua aspek yang berbeda dalam tindakan perbaikan yang harus dilakukan, yaitu aspek teknis dan aspek strategis. Dalam aspek teknis, difokuskan pada perbaikan kinerja dalam jangka pendek. Sedangkan aspek strategis lebih berfokus pada pengambilan keputusan di level manajemen yang lebih tinggi dan untuk jangka panjang.

Dengan memperhatikan pandangan para pakar di atas dapat dirumuskan bahwa pada dasarnya manajemen kinerja adalah suatu proses pengelolaan organisasi demi mencapai kesuksesan perusahaan sesuai dengan kerangka tujuan, dan standar yang telah disepakati. Proses ini terdiri atas kegiatan identifikasi, pengukuran kinerja, evaluasi hasil pengukuran, diagnosis proses perbaikan, dan tindak lanjut yang dilakukan secara sistematis untuk memaksimalkan produktivitas perusahaan.

Konsep Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan adalah kemampuan perusahaan untuk mendapatkan penghasilan atau meraih keuntungan (laba) dan kemampuan dalam mengelola perusahaan secara efisien (Sawir, 2001). Barlian (2003) dalam Orniati (2009) menyebutkan bahwa kinerja keuangan perusahaan merupakan prospek atau masa depan, pertumbuhan dan potensi perkembangan yang baik bagi perusahaan. Sedangkan Blocher (2007) menjelaskan bahwa kinerja keuangan perusahaan sebagai indikator seberapa baik perusahaan memuaskan pemilik dan pemegang saham, melalui pengukuran profitabilitas dan nilai saham. Fahmi (2011) berpendapat bahwa kinerja keuangan perusahaan adalah suatu analisis yang dilakukan untuk melihat sejauh mana perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Informasi kinerja keuangan diperlukan untuk menilai perubahan potensial sumber daya ekonomi, yang mungkin dapat dikendalikan di masa depan dan untuk memprediksi kapasitas produksi dari sumber daya yang ada (Barlian, 2003 dalam Orniati, 2009). Berdasarkan Ujiyantho dan Pramuka (2007), kinerja keuangan dapat diukur dengan data fundamental perusahaan, yaitu data yang berasal dari laporan keuangan.

9 stakeholder serta menunjukkan potensi perusahaan berdasarkan data fundamental perusahaan.

Pengukuran Kinerja Keuangan Perusahaan

Analisis kinerja keuangan merupakan proses pengkajian secara kritis terhadap keuangan perusahaan. Menurut Jumingan (2006), prosedur analisis kinerja keuangan perusahaan meliputi beberapa tahapan sebagai berikut:

1. Review Data Laporan 2. Menghitung

3. Membandingkan atau mengukur 4. Menginterpretasi

5. solusi

Kinerja keuangan perusahaan dapat diukur menggunakan beberapa teknik, diantaranya:

1. Analisis Horizontal.

Analisis horizontal adalah sebuah teknik untuk mengevaluasi sekumpulan data laporan keuangan lebih dari satu periode akuntansi yang bertujuan untuk menentukan kenaikan atau penurunan yang telah terjadi dalam bentuk nominal atau persentase. (Wibowo dan Arief, 2009). Menurut Kasmir (2009), keunggulan dari analisis ini adalah dapat diketahui perubahan terhadap komponen laporan keuangan dari periode ke periode, serta akan memudahkan pengambilan keputusan.

Kasmir (2009) juga menjelaskan bahwa perubahan dalam laporan keuangan untuk suatu periode dapat disebabkan oleh berbagai faktor, misalnya:

a. Adanya perolehan atau pengurangan aktiva b. Berubahnya aktiva tetap ke aktiva lancar c. Perubahan laba rugi perusahaan

d. Adanya penambahan atau pengurangan modal (saham) e. Perubahan lainnya

2. Analisis Vertikal

Analisis vertikal yang sering disebut analisisi trend merupakan analisis laporan keuangan yang biasanya dinyatakan dalam persentase tertentu untuk melihat perubahan yang dialami perusahaan dari periode ke periode (Kasmir, 2009). Prastowo dan Juliaty (2005) menjelaskan bahwa analisis trend berguna karena dua alasan, yaitu mengungkapkan perubahan yang terjadi selama kurun waktu tertentu, dan memberikan informasi tentang arah kemana perusahaan akan bergerak.

3. Analisis persentase per komponen

Analisis persentase per komponen merupakan analisis yang dilakukan untuk membandingkan antara komponen yang ada dalam suatu laporan keuangan, baik yang ada di neraca maupun laporan laba rugi (Kasmir, 2009). Analisis ini digunakan untuk mengetahui struktur modal, komposisi biaya terhadap penjualan, serta persentase investasi terhadap masing-masing aktiva atau total aktiva,

4. Analisis sumber dan penggunaan dana.

10

penggunaan dana dalam suatu periode. Dari hasil analisis ini juga dapat diketahui jumlah modal kerja dan sebab-sebab berubahnya modal kerja perusahaan dalam suatu periode (Kasmir, 2009).

5. Analisis sumber dan penggunaan kas

Analisis sumber dan penggunaan kas merupakan analisis yang digunakan untuk mengetahui sumber-sumber kas perusahaan dan penggunaan uang kas dalam suatu periode serta sebab-sebab berubahnya jumlah uang kas dalam periode tertentu. (Kasmir, 2009). Analisis ini menunjukkan perubahan kas selama satu periode dan aliran pergerakan kas. (Jumingan, 2006).

6. Analisis Rasio

Analisis rasio merupakan analisis yang digunakan untuk mengetahui hubungan pos-pos yang ada dalam suatu laporan keuangan atau pos-pos antara laporan keuangan neraca dan laporan laba rugi (Kasmir, 2009). Rasio keuangan membantu mengidentifikasi kelemahan dan kekuatan keuangan perusahaan. Menurut Keown (2004), penggunaan analisis rasio sebagai standar tolak ukur atas informasi yang akan dianalisis agar rasio dari dua perusahaan yang berbeda dapat dibandingkan atau suatu perusahaan dengan batas-batas waktu yang berbeda. Analisis rasio dapat digunakan oleh investor dan kreditor dalam keputusan investasi atau penyaluran dana.

Menurut Keown (2004), kelemahan analisis rasio antara lain: a. Sulit untuk mengidentifikasi kategori industri

b. Angka rata-rata industri yang diterbitkan hanya merupakan perkiraan saja c. Perbedaan praktik akuntansi antar-perusahaan dapat menghasilkan

perbedaan dalam penghitungan rasio

d. Suatu industri kebanyakan tidak menyediakan suatu target nilai rasio yang diinginkan

e. Banyak perusahaan mengalami perubahan dalam operasi mereka.

Analisis rasio keuangan juga memiliki keunggulan. Menurut Harahap (1998) keunggulan rasio keuangan antara lain:

a. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan

b. Pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit

c. Mengetahui posisi perusahaan di tengah industri lain

d. Sebagai bahan dalam mengisi model-model pengambilan keputusan dan model prediksi (Z-score)

e. Menstandardisasi size perusahaan

f. Mudah membandingkan perusahaan dengan perusahaan lain

g. Mudah melihat tren perusahaan dan prediksi di masa yang akan datang Terdapat beberapa jenis rasio keuangan, di antaranya yaitu rasio likuiditas, rasio profitabilitas, rasio aktivitas, rasio solvabilitas, rasio pertumbuhan dan rasio penilaian.

a. Rasio likuiditas

11 untuk membayar utang ketika jatuh tempo pembayaran tiba. (Keown, 2004). Analisis ini menggambarkan hubungan di antara unsur dalam laporan keuangan. (Wibowo dan Arief, 2009).

Jenis-jenis rasio likuiditas yang dapat digunakan:

1. Rasio lancar, merupakan rasio untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. (Kasmir, 2009). Rasio ini diperoleh dengan membandingkan aktiva lancar terhadap utang lancar atau utang-utang lancar jangka pendek. (Keown, 2004). Semakin tinggi nilai rasio ini, maka kinerja keuangan perusahaan semakin baik.

2. Rasio sangat lancar, atau sering disebut juga rasio cepat, yaitu rasio yang menunjukkan kemampuan perusahaan memenuhi atau membayar kewajiban atau utang lancar dengan aktiva lancar tanpa menghitung nilai persediaan karena persediaan membutuhkan waktu lama untuk diuangkan. (Kasmir, 2009). Rasio ini diukur dengan membandingkan aktiva lancar, kecuali persediaan, terhadap kewajiban lancarnya. (Keown, 2004)

3. Rasio kas, merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang. Menunjukkan kemampuan sesungguhnya bagi perusahaan untuk membayar utang-utang jangka pendeknya. (Kasmir, 2009).

4. Rasio perputaran kas, digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan. (Kasmir, 2009).

5. Inventory to net working capital, rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan. (Kasmir, 2009).

b. Rasio solvabilitas

Rasio solvabilitas atau sering disebut rasio leverage merupakan ukuran penilaian kinerja perusahaan yang dimaksudkan untuk mengukur sampai seberapa besar aktiva perusahaan yang dibiayai dengan utang.

Jenis-jenis rasio solvabilitas:

1. Debt to assets ratio, atau disebut juga debt ratio, merupakan rasio utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. (Kasmir, 2009). Rasio ini menunjukkan berapa banyak hutang yang digunakan membiayai aset-aset perusahaan. (Keown, 2004).

2. Debt to equity ratio, rasio yang digunakan untuk mengetahui jumlah dana yang disediakan kreditor dan modal sendiri yang dijadikan jaminan utang. (Kasmir, 2009).

12

4. Times interest earned, rasio untuk mencari jumlah kali perolehan bunga yang menunjukkan kemampuan perusahaan untuk membayar biaya bunga. (Kasmir, 2009)

5. Fixed charge coverage, rasio yang dilakukan saat perusahaan memperoleh utang jangka panjang atau menyewa aktiva berdasarkan kontrak sewa. (Kasmir, 2009)

c. Rasio aktivitas

Rasio Aktivitas adalah rasio yang menunjukkan kemampuan perusahaan untuk mengubah piutang usaha dan persediaan kas dalam suatu periode tertentu. (Keown, 2004). Menurut Prihadi (2010), rasio aktivitas adalah rasio yang mengukur kemampuan perusahaan mendayagunakan aset. Jenis-jenis rasio aktivitas, antara lain:

1. Rasio perputaran piutang, rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. (Kasmir, 2009). Keown (2004) berpendapat bahwa rasio perputaran piutang menunjukkan seberapa cepat perusahaan menagih kreditnya, yang diukur oleh lamanya waktu piutang dagang ditagih selama tahun tersebut. Pendapat lain menyebutkan bahwa rasio perputaran piutang adalah kemampuan perusahaan dalam menangani penjualan kredit dan kebijakannya. (Prihadi, 2010).

2. Periode Penagihan Rata-rata, menandakan seberapa cepat perusahaan menagih kreditnya, yang diukur oleh rata-rata jumlah hari penagihan piutang dagang. (Keown, 2004).

3. Rasio perputaran persediaan, rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan berputar dalam suatu periode. (Kasmir, 2009). Rasio ini menandakan likuiditas relatif persediaan. (Keown, 2004). Perusahaan perdagangan dan manufaktur sering menggunakan rasio ini.

4. Rasio perputaran modal kerja, rasio yang digunakan untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu dengan membandingkan antara penjualan dengan modal kerja atau dengan modal kerja rata-rata. (Kasmir, 2009). Menurut Prihadi (2010), semakin tinggi angka perputaran modal kerja, maka kinerja perusahaan akan semakin baik karena perusahaan yang beroperasi secara normal akan mempunyai jumlah aktiva lancar melebihi utang lancar sehingga modal kerja bersihnya positif.

5. Rasio perputaran aktiva tetap, rasio yang digunakan untuk mengukur apakah perusahaan telah menggunakan kapasitas aktiva tetapnya dengan sepenuhnya atau tidak dengan membandingkan antara penjualan bersih dengan aktiva tetap dalam suatu periode. (Kasmir, 2009)

13 d. Rasio profitabilitas

Profitabilitas adalah kemampuan menghasilkan laba. (Prihadi, 2010). Jenis-jenis rasio profitabilitas sebagai berikut:

1. Profit margin, rasio yang digunakan untuk mengukur margin laba atas penjualan dengan cara membandingkan antara laba bersih setelah pajak dengan penjualan bersih. (Kasmir, 2009). Prihadi (2010), berpendapat bahwa profit margin ratio adalah rasio yang mengukur kemampuan perusahaan dalam rangka memberikan return kepada pemegang saham. Menurut Keown (2001), profit margin dapat dipengaruhi oleh beberapa faktor, yaitu:

Jumlah unit produk yang dijual

Rata-rata harga jual tiap unit produk

Beban manufaktur atau beban perolehan produk perusahaan

Kemampuan dalam mengawasi beban umum dan administrasi

Kemampuan dalam mengawasi beban dalam memasarkan serta mendistribusikan produk perusahaan.

Profit margin dapat dibedakan menjadi tiga jenis rasio, yaitu: a. Net Profit Margin

b. Gross Profit Margin c. Operating Profit Margin

2. Return on Investment (ROI), merupakan rasio yang dapat digunakan sebagai indikator akan profitabilitas perusahaan, yaitu jumlah pendapatan bersih yang dihasilkan dari aset-aset perusahaan dengan menghubungkan pendapatan ke total aset-aset ditambah total aktiva. (Keown, 2004). Hansen dan Mowen (2001) menjelaskan bahwa ROI sebagai alat pengukur kinerja memiliki beberapa kelebihan, yaitu: a. Mendorong para manajer untuk lebih memperhatikan relasi antara

penjualan, biaya-biaya, dan investasi, seperti yang seharusnya dilakukan oleh seorang manajer pusat investasi.

b. Meningkatkan efisiensi biaya

c. Mencegah kelebihan investasi di aktiva operasi

Pemakaian ROI untuk mengevaluasi kinerja perusahaaan juga memiliki kekurangan, yaitu:

a. Membuat manajer tidak ingin melakukan investasi pada proyek-proyek yang akan mengurangi ROI divisi tetapi akan meningkatkan profitabilitas perusahaan secara keseluruhan

b. Mendorong para manajer untuk fokus pada jangka pendek dengan mengorbankan jangka panjang.

3. Return on Equity (ROE), merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. (Kasmir, 2009). Menurut Prastowo (2011), ROE merupakan ukuran keberhasilan perusahaan menghasilkan laba yang bermanfaat bagi pemegang saham. ROE diperoleh dengan membagi laba bersih dengan ekuitas kepemilikan total yang ditunjukkan dalam neraca. (Longenecker, 2012)

14

dimiliki. (Fahmi, 2011). Nilai EPS diperoleh dari nilai EAT (Earning After Tax) dibagi jumlah saham yang beredar.

e. Rasio pertumbuhan

Rasio pertumbuhan merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya. Yang dianalisis: pertumbuhan penjualan, pertumbuhan laba bersih, pertumbuhan per saham, dan pertumbuhan dividen per saham. (Kasmir, 2009)

f. Rasio penilaian

Rasio Penilaian yaitu rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi, seperti rasio harga saham terhadap pendapatan dan rasio nilai pasar saham terhadap nilai buku. (Kasmir, 2009).

7. Analisis Dupont

Analisis Dupont merupakan pendekatan untuk mengevaluasi profitabilitas dan tingkat pengembalian ekuitas (Keown, 2004). Penggunaan analisis Dupont memungkinkan manajemen untuk melihat dengan lebih jelas apa yang mendorong tingkat pengembalian ekuitas dan apa hubungan antara margin laba bersih, perputaran aktiva, dan rasio utang.

8. Analisis laba kotor

Analisis laba kotor merupakan analisis yang digunakan untuk mengetahui jumlah laba kotor dari periode ke periode lain, serta sebab-sebab berubahnya laba kotor tersebut antara periode (Kasmir, 2009). Menurut Prastowo dan Juliaty (2005), analisis laba kotor bermanfaat untuk memberikan gambaran titik-titik kelemahan dari kinerja periode tersebut, sehingga manajemen akan mampu menguraikan tindakan-tindakan perbaikan yang diperlukan untuk mengoreksi situasi.

9. Analisis Break-even Point (BEP).

Analisis Break-Even Point merupakan analisis yang digunakan untuk mengetahui pada kondisi berapa penjualan atas produk dilakukan dan perusahaan tidak mengalami kerugian. (Kasmir, 2009). Menurut Horngren (2006), BEP adalah jumlah penjualan output yang akan menghasilkan laba operasi sama dengan nol. Analisis ini digunakan saat perusahaan akan mengeluarkan produk baru karena diperlukan untuk mengetahui hubungan antara volume produksi, volume penjualan, harga jual, biaya produksi, biaya lainnya baik yang bersifat tetap maupun variabel, dan laba atau rugi. (Jumingan, 2006)

Terdapat dua metode yang dapat digunakan untuk menghitung BEP, yaitu:

a. Metode Persamaan

b. Metode Marjin Kontribusi

10.Analisis Economic Value Added (EVA)

15 pengembalian atas modal perusahaan dan biaya modal. (Young dan O’byrne, 2001).

Perbedaan antara perhitungan EVA dengan perhitungan lainnya adalah adanya biaya modal. Biaya modal adalah tingkat pengembalian yang diharapkan penyedia modal sebuah perusahaan jika mereka menginvestasikan modalnya pada kesempatan investasi lain yang memiliki risiko serupa. (Young dan O’byrne, 2001). Besarnya tingkat pengembalian yang dituntut investor atas modal yang diinvestasikan tergantung pada risiko perusahaan. Dengan asumsi bahwa investor tidak suka dengan risiko (risk averse), semakin tinggi tingkat risiko maka semakin tinggi tingkat pengembalian (return) yang dituntut oleh investor.

Menurut Hansen dan Mowen (2001) EVA memiliki kelebihan dibandingkan metode sebelumnya, yaitu EVA dapat mendorong perilaku positif dari setiap divisi perusahaan dalam hal yang tidak bisa dilakukan oleh pendekatan yang hanya menekankan laba operasi saja. Menurut Stewart dan Stern (1991) dalam Ningrum (2008), keunggulan EVA antara lain

1. konsep ini dapat berdiri sendiri tanpa perlu analisis perbandingan dengan perusahaan sejenis.

2. Konsep ini dapat menyajikan ukuran yang adil atau secara proporsional mempertimbangkan harapan pihak-pihak yang berkepentingan terhadap perusahaan (Stakeholder satisfaction) dimana derajat keadilannya dinyatakan dengan ukuran biaya modal rata-rata tertimbang (weighted average cost of capital) dari struktur modal yang ada,

3. Konsep EVA dapat dipergunakan sebagai dasar untuk menerapkan sistem manajemen yang terintegrasi secara lengkap. Konsep ini sangat membantu dalam memberikan pertimbangan keputusan manajemen secara tepat, seperti penetapan tujuan, penganggaran modal, dan kompensasi insentif kepada karyawan.

Berdasarkan uraian tersebut dapat disimpulkan bahwa EVA merupakan suatu alat ukur untuk menilai kinerja keuangan perusahaan dengan memperhitungkan nilai tambah ekonomis perusahaan berdasarkan biaya modalnya. Pengukuran kinerja dengan menggunakan EVA dinilai lebih unggul daripada menggunakan metode sebelumnya. EVA mengukur nilai tambah yang dihasilkan perusahaan kepada investor. Pendekatan EVA mampu menunjukkan kondisi sebenarnya dari kemampuan perusahaan dalam memberdayakan modalnya, karena biaya modal termasuk dan premi risiko ikut dihitung. Jadi bila nilai EVA semakin tinggi, artinya perusahaan telah menjalankan tugasnya dengan baik. Bagi investor, nilai EVA dibutuhkan untuk memudahkan dalam mengukur seberapa besar nilai tambah (value added) yang dihasilkan perusahaan dari kegiatan bisnis yang diinvestasikannya.

Studi Relevan

16

Added (EVA) seperti pada penelitian yang dilakukan oleh Mubarok (2009). Tujuan penelitian Mubarok adalah (1) mengevaluasi kinerja saham otomotif yang tercatat dalam indeks kompas-100 di BEI dengan menggunakan metode EVA (2) memberikan referensi bagi investor dalam berinvestasi pada saham-saham otomotif. Penelitian dilakukan terhadap perusahaan otomotif go public, antara lain PT Gajah Tunggal Tbk (GJTL) dan PT Multistrada Arah Sarana Tbk (MASA)

Hasil penelitian Mubarok (2009) menunjukkan bahwa berdasarkan analisis kinerja keuangan dengan menggunakan metode EVA, pada periode 2007-2008, dari dua perusahaan yang dianalisis, hanya PT MASA yang telah memiliki kinerja baik dan telah memenuhi harapan investor dan kreditur. Pada tahun 2008 PT MASA mengalami peningkatan kinerja keuangan dari tahun 2007 yang memiliki nilai EVA negatif meningkat menjadi positif pada tahun 2008. Sedangkan PT GJTL mengalami penurunan kinerja pada tahun 2008. Pada tahun 2007 perusahaan memiliki nilai EVA yang positif, akan tetapi pada akhir tahun nilai EVA menurun menjadi negatif, karena adanya kerugian yang cukup besar akibat dari krisis ekonomi global.

Menurut Mubarok (2009) perusahaan yang memiliki kinerja kurang baik perlu melakukan strategi untuk meningkatkan kinerja perusahaannya. Strategi yang bisa dilakukan untuk memperbaiki kinerjanya antara lain perusahaan harus bisa meningkatkan laba operasi tanpa menambah modal, mengurangi kegiatan-kegiatan yang tidak menambah nilai perusahaan (activity non value added) dan menambah kegiatan-kegiatan yang menambah nilai perusahaan (activity value added).

Penelitian Febriandi (2011) pada PT Bank Jabar Banten bertujuan untuk menganalisis perkembangan kinerja keuangan Bank Jabar Banten sebelum dan setelah go public dan faktor-faktor yang mempengaruhinya. Penelitian ini dilakukan dengan menggunakan rasio-rasio keuangan, Economic Value Added (EVA), dan Analisis Du Pont. Hasil Penelitian menunjukan bahwa tingkat kinerja keuangan Bank Jabar Banten sebelum go public cenderung lebih baik daripada setelah go public apabila dilihat dari rasio profitabilitasnya seperti ROE dan ROA. Sedangkan apabila dilihat pada nilai NPM perusahaan mengalami peningkatan setiap tahunnya sebelum maupun setelah go public. Tingkat kecukupan modal yang juga mengalami peningkatan setiap tahunnya. Berdasarkan nilai EVA, nilai perusahaan sebelum go public lebih baik dibandingkan dengan setelah go public.

Febriandi (2011) menyatakan bahwa faktor-faktor yang mempengaruhi kinerja keuangan perusahaan, diantaranya beban operasional dan beban non operasional perusahaan yang langsung berpengaruh terhadap tingkat laba bersih perusahaan. Faktor lainnya yang juga mempengaruhi tingkat profitabilitas adalah beban bunga perusahaan yang berbentuk rupiah maupun valuta asing juga mengalami peningkatan setiap tahunnya. Selain faktor-faktor internal yang dapat dikendalikan oleh perusahaan, adapun faktor eksternal yang tidak dapat dikendalikan diantaranya tingkat inflasi, peran dari pemerintah, dan tingkat pertumbuhan perekonomian negara.

17 yang dalam kegiatan operasionalnya perusahaan banyak menggunakan kurs mata uang asing khususnya dollar.

Hasil yang didapatkan dari penelitian Barus (2010) yang melakukan penelitian terhadap PT Astra Agro Lestari Tbk menunjukkan bahwa berdasarkan rasio ROA, pada periode 2006-2008 perusahaan memiliki nilai ROA yang terus meningkat dengan puncaknya pada tahun 2008. Peningkatan ini disebabkan oleh peningkatan laba bersih yang lebih besar dari peningkatan total aktiva yang sama-sama meningkat juga di periode yang sama-sama sebagai dampak dari naiknya harga CPO di pasaran. Namun pada tahun 2009, ROA perusahaan mengalami penurunan. Hal ini dikarenakan laba bersih perusahaan menurun, namun asset perusahaan tetap naik, yang mengindikasikan bahwa perusahaan mengalami penurunan kemampuan dalam menghasilkan keuntungan dari modal yang diinvestasikan dalam aset perusahaan.

Penelitian Barus (2010) juga menunjukkan bahwa berdasarkan rasio ROE, NPM dan EVA, perusahaan juga mencatatkan hasil terbaiknya di tahun 2008. Berdasarkan perhitungan dan analisis EVA yang didapat menunjukkan perusahaan telah mampu menciptakan nilai tambah bagi investor dan bagi manajemen perusahaan itu sendiri. hal ini dikarenakan nilai laba bersih mengalami peningkatan meski biaya bunga turun dari periode sebelumnya, tetapi tidak diikuti oleh WACC sebagai komponen biaya modal yang mengalami penurunan dari tahun sebelumnya dan mengakibatkan penurunan COC yang pada akhirnya menghasilkan nilai EVA yang positif dan lebih besar dari tahun sebelumnya.

Menurut Meliala (2011), nilai EVA dapat ditingkatkan dengan cara meningkatkan laba operasional dan meminimalkan biaya modal. Peningkatan pendapatan operasional akan diikuti dengan biaya modal yang rendah. Sehingga nilai NOPAT akan semakin tinggi dan COC semakin rendah, yang akan berimplikasi pada peningkatan nilai EVA. Selanjutnya, laba operasional yang tinggi akan meningkatkan permintaan saham di lantai pasar, yang berdampak pada kenaikan harga saham.

Dari penelitian terdahulu yang dilakukan Mubarok (2009), Febriandi (2011), Aryani (2011), Barus (2010), dan Meliala (2011) memiliki persamaan dimana penelitian dilakukan untuk melihat kinerja keuangan perusahaan yang menjadi objek penelitian. Alat analisis yang digunakan penelitian terdahulu memiliki persamaan untuk menganalisis kinerja keuangan perusahaan secara kuantitatif, seperti analisis rasio, analisis du pont, dan analisis EVA. Alat analisis tersebut dapat menggambarkan keadaan finansial sebuah perusahaan dan faktor-faktor yang mempengaruhinya. Hasil analisis tersebut dapat digunakan perusahaan untuk memutuskan tindak lanjut yang akan diambil demi perkembangan perusahaan.

Kerangka Berpikir

18

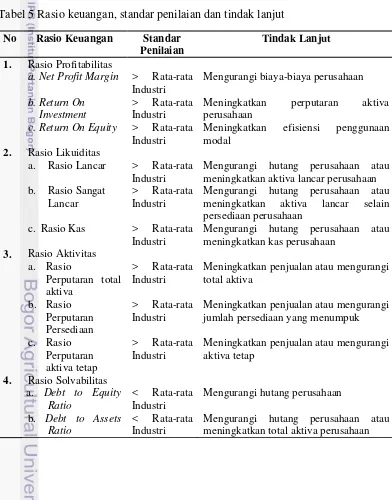

digunakan untuk menilai kinerja perusahaan antara lain analisis rasio keuangan dan analisis EVA.

1. Hubungan rasio-rasio keuangan terhadap standar penilaian dan tindak lanjutnya untuk peningkatan kinerja keuangan perusahaan Rasio keuangan yang digunakan dalam penelitian ini adalah rasio profitabilitas, rasio solvabilitas, rasio aktivitas, dan rasio likuiditas. Rasio-rasio ini digunakan sebagai tolok ukur untuk melihat seberapa jauh perusahaan telah berhasil mencapai kinerja keuangan yang baik. Nilai rasio-rasio ini diinterpretasikan berdasarkan trend sebelumnya dan standar penilaian yang berlaku. Standar penilaian yang berlaku untuk rasio profitabilitas, rasio aktivitas dan rasio likuiditas adalah semakin besar nilai rasio maka kinerja perusahaan semakin baik. Sedangkan pada rasio solvabilitas berbanding terbalik dengan kinerja perusahaan, sehingga semakin kecil nilai rasio solvabilitas maka kinerja perusahaan dinilai semakin baik. Hubungan rasio-rasio keuangan dengan standar penilaian dan tindak lanjutnya dapat dijelaskan pada tabel berikut: Tabel 5 Rasio keuangan, standar penilaian dan tindak lanjut

No Rasio Keuangan Standar Penilaian

Meningkatkan perputaran aktiva perusahaan

c.Return On Equity > Rata-rata Industri

Meningkatkan efisiensi penggunaan modal

2. Rasio Likuiditas

a. Rasio Lancar > Rata-rata Industri

Mengurangi hutang perusahaan atau meningkatkan aktiva lancar perusahaan b. Rasio Sangat

Lancar

> Rata-rata Industri

Mengurangi hutang perusahaan atau meningkatkan aktiva lancar selain persediaan perusahaan

c. Rasio Kas > Rata-rata Industri

Mengurangi hutang perusahaan atau meningkatkan kas perusahaan

4. Rasio Solvabilitas a. Debt to Equity

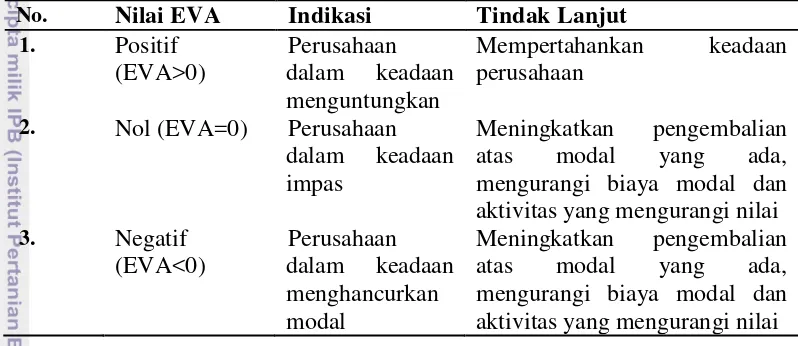

19 2. Hubungan nilai Economic Value Added terhadap tindak lanjut peningkatan

kinerja keuangan perusahaan.

EVA dapat bernilai positif (EVA > 0) maupun negatif (EVA < 0). EVA yang positif menunjukkan bahwa perusahaan sedang berada dalam keadaan menguntungkan dan menghasilkan kekayaan. sebaliknya, EVA yang negatif merupakan indikator bahwa perusahaan tersebut sedang mengalami kehancuran modalnya. Berdasarkan nilai EVA, kinerja keuangan dapat ditingkatkan dengan meningkatkan pengembalian atas modal yang ada, mengurangi biaya modal dan aktivitas yang mengurangi nilai.

Tabel 6 Nilai EVA, indikasi dan tindak lanjut

No. Nilai EVA Indikasi Tindak Lanjut

1. Positif

Harga minyak sawit dunia mempengaruhi kinerja keuangan perusahaan kelapa sawit, khususnya pada perusahaan kelapa sawit yang telah melakukan penawaran umum atau go public. Perkembangan usaha perusahaan yang telah go public ditentukan oleh berapa banyak sahamnya yang terjual kepada investor. Karena itulah perusahaan perlu menjaga kepercayaan investor kepada perusahaan. Saat harga minyak sawit dunia tinggi, investor akan semakin berminat untuk menanamkan modalnya pada perusahaan kelapa sawit. Sebaliknya, saat harga minyak sawit dunia menurun, investor tidak berani menanamkan modalnya pada perusahaan tersebut karena investor tidak memiliki kepercayaan terhadap perusahaan.

20

Sehubungan dengan hal itu, diperlukan suatu konsep yang dapat mengukur seberapa besar kesejahteraan maupun kekayaan yang berhasil diciptakan perusahaan yang bersangkutan kepada investor atas modal yang telah diberikan, sehingga nilai kekayaan yang diciptakan sudah memberikan kepuasan bagi investornya. Konsep tersebut adalah Economic Value Added (EVA). Nilai EVA diperoleh dari selisih antara Net Operating Profit After Tax (NOPAT) dengan Cost of Capital (COC) atau biaya modal.

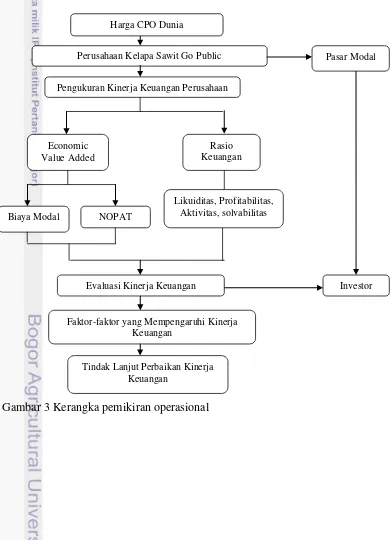

Setelah dilakukan pengukuran, dapat dilakukan evaluasi terhadap kinerja keuangan perusahaan dengan membandingkan hasil pengukuran dengan standar yang digunakan. Bagi perusahaan, evaluasi tersebut dapat digunakan untuk mengetahui faktor-faktor yang mempengaruhi kinerja keuangan perusahaan dan tindak lanjut untuk memperbaikinya. Alur kerangka operasional dapat terlihat pada gambar 3.

Gambar 3 Kerangka pemikiran operasional Perusahaan Kelapa Sawit Go Public

Pengukuran Kinerja Keuangan Perusahaan

Faktor-faktor yang Mempengaruhi Kinerja Keuangan

Economic ValueAdded

Rasio Keuangan

NOPAT Biaya Modal

Likuiditas, Profitabilitas, Aktivitas, solvabilitas

Evaluasi Kinerja Keuangan Perusahaan

Tindak Lanjut Perbaikan Kinerja Keuangan

Pasar Modal

21

METODE PENELITIAN

Populasi dan Sampel

Penelitian ini merupakan penelitian yang berupa evaluasi kinerja keuangan suatu perusahaan. Penelitian ini memiliki populasi yaitu perusahaan perkebunan kelapa sawit go public di Indonesia, sedangkan sampel yang dipakai untuk studi kasus ini yaitu lima perusahaan kelapa sawit, yaitu PT Astra Agro Lestari Tbk (AALI), PT Sampoerna Agro Tbk (SGRO), PT Perusahaan Perkebunan London Sumatera Indonesia (LSIP), PT Tunas Baru Lampung Tbk (TBLA), dan PT Sinar Mas Agro Resources and Technology Tbk (SMAR). Pemilihan sampel dilakukan dengan convenience sampling. Convenience sampling adalah pengambilan sampel secara nonprobabilitas dengan pertimbangan kemudahan dan ketersediaan data perusahaan yang ada.

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Maret 2014 sampai dengan April 2014. Lokasi penelitian ini terdiri dari beberapa instansi publik yang terkait dengan penelitian yaitu: Bank Indonesia dan Bursa Efek Indonesia, Jalan Jenderal Soedirman Kav. 52-53 Jakarta. Lokasi dipilih secara sengaja (purposive) dengan pertimbangan BEI merupakan lembaga resmi yang menyelenggarakan dan menyediakan sistem dalam bertransaksi antara investor dan emiten secara langsung atau melalui perantara.

Data dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kualitatif dan kuantitatif. Data sekunder yang digunakan dalam penelitian ini berupa laporan keuangan dan gambaran umum perusahaan kelapa sawit yang tercatat di Bursa Efek Indonesia, data bulanan indeks harga saham masing-masing perusahaan, Indeks Harga Saham Gabungan (IHSG) bulanan dari bulan Januari 2010 hingga Desember 2012, serta data tingkat Suku Bunga Indonesia (SBI) bulanan dari bulan Januari 2010 hingga Desember 2012. Selain itu digunakan pula data penunjang yang berupa literatur, buku, penelitian terdahulu, jurnal ilmiah, data Badan Pusat Statistik, dan media elektronik. Teknik pengumpulan data yang dilakukan dalam penelitian ini dapat dijelaskan pada tabel berikut:

Tabel 7 Teknik pengumpulan data No Variabel Indikator No

Butir

Jumlah Satuan Teknik Analisis

1. Likuiditas - Aktiva Lancar - Utang Lancar - Persediaan - Kas dan

1-4 4 Rupiah - Rumus Rasio Lancar

22

Setara Kas 2. Solvabilitas - Total Aktiva

23

Jumlah Pertanyaan 22

Metode Pengolahan dan Analisis Data

Dalam Penelitian ini, data-data yang diolah berasal dari data sekunder. Alat analisis yang digunakan adalah analisis rasio keuangan dan analisis Economic Value Added (EVA).

Analisis Rasio Keuangan

a. Rasio likuiditas

1. Rasio lancar, Rasio ini diperoleh dengan membandingkan aktiva lancar terhadap utang lancar atau utang-utang lancar jangka pendek. (Keown, 2004).

2. Rasio sangat lancar, Rasio ini diukur dengan membandingkan aktiva lancar, kecuali persediaan, terhadap kewajiban lancarnya. (Keown, 2004)

3. Rasio kas, merupakan alat yang digunakan untuk mengukur seberapa

besar uang kas yang tersedia untuk membayar utang. b. Rasio solvabilitas

Jenis-jenis rasio solvabilitas:

1. Debt to assets ratio, Rasio ini menunjukkan berapa banyak hutang yang digunakan membiayai aset-aset perusahaan. (Keown, 2004)

2. Debt to equity ratio, rasio yang digunakan untuk mengetahui jumlah dana yang disediakan kreditor dan modal sendiri yang dijadikan jaminan utang. (Kasmir, 2009)

c. Rasio aktivitas

1. Rasio perputaran persediaan, rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan berputar dalam suatu periode. (Kasmir, 2009).

2. Rasio perputaran aktiva tetap, diukur dengan membandingkan antara penjualan bersih dengan aktiva tetap dalam suatu periode.

24

berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva. (Kasmir, 2009).

d. Rasio profitabilitas

1. Net Profit Margin, diperoleh dengan membandingkan antara laba bersih (EAT) dengan penjualan

2. Return on Investment (ROI), diperoleh dengan membandingkan pendapatan operasi terhadap total aktiva perusahaan.

3. Return on Equity (ROE), diperoleh dengan membagi laba bersih dengan ekuitas kepemilikan total yang ditunjukkan dalam neraca. (Longenecker, 2012).

Analisis Economic Value Added (EVA)

EVA merupakan alat analisis pengukur kinerja keuangan perusahaan dengan menghitung laba operasi setelah pajak dikurangi dengan total biaya modal. Langkah-langkah dalam perhitungan EVA adalah sebagai berikut:

1. Menghitung tingkat pengembalian dari masing-masing saham yang didefinisikan sebagai rata-rata dari keuntungan modal yaitu selisih antara harga saham bulan ini dengan harga saham bulan sebelumnya. Rumusnya adalah:

Keterangan:

Rit = tingkat pengembalian saham perusahaan bulan ke-t

Pit = harga saham perusahaan perlembar bulan ke-t

Pit-1 = harga saham perusahaan perlembar bulan ke-t-1

2. Menghitung tingkat pengembalian pasar bulanan dan tingkat pengembalian rata-rata pasar. Rumusnya adalah:

∑

Keterangan:

Rmt = tingkat pengembalian pasar pada bulan ke-t

IHSGt = Indeks Harga Saham Gabungan bulan ke-t

IHSGt-1= Indeks Harga Saham Gabungan bulan ke-t-1

E(Rm) = tingkat pengembalian rata-rata pasar yang diharapkan

dalam satu bulan

N = jumlah pengamatan dalam satu tahun (N=12)

25

∑

∑ Keterangan:

σim = kovarian tingkat pengembalian saham i dengan tingkat pengembalian saham

σ2

m = varian tingkat pengembalian pasar

4. Menentukan tingkat bunga bebas risiko (Rf). Tingkat bunga bebas risiko adalah tingkat suku bunga investasi yang dapat diperoleh investor tanpa menanggung risiko. Tingkat bunga bebas risiko yang digunakan adalah tingkat suku bunga Sertifikat Bank Indonesia (SBI)

5. Menghitung biaya modal sendiri. Rumusnya adalah: Keterangan:

E(R) = harapan pengembalian

Rf = tingkat pengembalian bebas risiko

Rm = faktor risiko (beta) yang berlaku untuk perusahaan 6. Menghitung biaya utang. Rumusnya adalah:

Keterangan:

kd = beban bunga dibagi jumlah utang jangka panjang 1-t = faktor koreksi

7. Menghitung biaya atas modal dengan metode Weighted Average Cost of Capital/WACC. Rumusnya adalah:

Keterangan:

Kd = Biaya utang jangka panjang Ke = biaya pengembalian saham

Wd = proporsi utang dalam struktur modal We = Proporsi saham dalam struktur modal T = tingkat pajak perusahaan

8. Perhitungan NOPAT (Net Operating Profit After Tax). Rumusnya adalah:

Keterangan

Beban bunga = biaya bunga yang harus dibayar oleh perusahaan 9. Perhitungan EVA. Rumusnya adalah:

Keterangan:

26

HASIL DAN PEMBAHASAN

Profil Perusahaan

PT Astra Agro Lestari Tbk (AALI)

PT Astra Agro Lestari Tbk awalnya merupakan unit bisnis perkebunan kelapa sawit milik PT Astra Internasional Tbk. Seiring dengan perkembangan unit bisnis ini, PT Astra Internasional Tbk akhirnya memutuskan untuk menjadikannya sebagai entitas bisnis yang baru dengan nama PT Suryaraya Cakrawala. Pada tahun 1989, PT Suryaraya Cakrawala diubah menjadi PT Astra Agro Niaga. Pada tahun 1997, PT Astra Agro Niaga menggabungkan usahanya dengan PT Suryaraya Bahtera dan berganti nama menjadi PT Astra Agro Lestari.

Sebagai perusahaan yang semakin berkembang, pada 9 Desember 1997 PT Astra Agro Lestari mencatatkan sahamnya untuk pertama kali di Bursa Efek Jakarta dan Bursa Efek Surabaya. Dalam penawaran saham perdana, perseroan menawarkan 125.800.000 lembar saham kepada publik dengan harga Rp 1.550 per lembar saham.

Visi dan Misi Perusahaan

Visi : Menjadi perusahaan agrobisnis paling produktif dan paling inovatif di dunia.

Misi : Menjadi panutan dan berkontribusi untuk pembangunan serta kesejahteraan bangsa.

Struktur Organisasi Dewan Komisaris:

Presiden Komisaris : Prijono Sugiarto

Wakil Presiden Komisaris : Chiew Sin Cheok

Komisaris : Gunawan Geniusahardja

Komisaris : Simon Collier Dixon

Komisaris Independen : Patrick Morris Alexander

Komisaris Independen : H.S Dillon

Komisaris Independen : Anugerah Pekerti Direksi Perusahaan:

Presiden Direktur : Widya Wiryawan

Direktur Keuangan dan Sekretariat

Perusahaan (FCS) : Santosa

Direktur Research and Plantation

Development (RPD) : Bambang Palgoenadi Direktur Engineering, Mill Support and

Quality Control (EMQ) : Juddy Arianto Direktur Environment and Social

Responsibility (ESR) : Joko Supriyono Direktur Human Capital and General

Affair (HCG) : Jamal Abdul Nasser

PT PP London Sumatera Indonesia Tbk (LSIP)

27 perdagangan yang berbasis di London. Perkebunan London-Sumatera, yang kemudian lebih dikenal dengan nama “Lonsum”, berkembang menjadi salah satu perusahaan perkebunan terkemuka di dunia, dengan lebih dari 100.000 hektar perkebunan kelapa sawit, karet, kakao, dan teh di empat pulau terbesar di Indonesia. di awal kemerdekaan Indonesia, Lonsum lebih memfokuskan usahanya pada tanaman karet, dan kemudian beralih ke kelapa sawit di era tahun 1980.

Di tahun 1994, Harrison & Crosfeld menjual seluruh kepemilikan sahamnya di Lonsum kepada PT Pan London Sumatera Plantations (PPLS), yang kemudian mencatatkan Lonsum sebagai perusahaan publik melalui pencatatan saham di Bursa Efek Jakarta dan Bursa Efek Surabaya pada tahun 1996.

Kini Lonsum merupakan salah satu penghasil minyak sawit lestari terbesar di Indonesia, dengan produksi sekitar 195.000 ton minyak sawit lestari setiap tahunnya. Lingkup usaha telah berkembang meliputi pemuliaan tanaman, penanaman, pemanenan, pengolahan dan penjualan produk kelapa sawit, karet, kakao, dan teh. Perseroan memiliki fasilitas pengolahan di Sumatera, Jawa, Kalimantan, dan Sulawesi. Lonsum juga dikenal sebagai produsen benih bibit kelapa sawit yang berkualitas.

Visi dan Misi Perusahaan

Visi : Menjadi Perusahaan Agribisnis terkemuka yang

berkelanjutan dalam hal tanaman, biaya, lingkungan yang berbasis penelitian dan pengembangan

Misi : Menambah nilai bagi “stakeholders” di bidang agribisnis

Struktur Organisasi

Dewan Komisaris:

Presiden Komisaris : Franciscus Welirang Komisaris : Werianty Setiawan

Komisaris : Hendra Widjaja

Komisaris : Axton Salim

Komisaris : Hans Ryan Aditio

Komisaris Independen : Rachmat Soebiapradja Komisaris Independen : Tengku Alwin Aziz Komisaris Independen : Hans Kartikahadi Komisaris Independen : Eddy Sugito Dewan Direksi:

Presiden Direktur : Benny Tjoeng Wakil Presiden Direktur I : Sonny Lianto Wakil Presiden Direktur II : Eddy Hariyanto

Direktur : Tjhie Tje Fie

Direktur : Paulus Maleonoto

Direktur : Mark Julian Wakeford

Direktur : Gunadi

Direktur : Joefly Joesoef Bahroeny

PT Sampoerna Agro Tbk (SGRO)

28

Sumatera Selatan, Riau, Kalimantan Barat dan Kalimantan Tengah. Bersama 29 anak perusahaannya, perseroan saat ini memproduksi empat lini produk utama: produk kelapa sawit, produk inti sawit, kecambah serta produk non-sawit.

Visi dan Misi Perusahaan

Visi : Menjadi salah satu perusahaan terdepan yang bertanggungjawab di sektor agribisnis di Indonesia

Misi :

1. Mengembangkan tim manajemen profesional yang berintegritas tinggi dan didukung oleh sumber daya manusia yang terampil dan termotivasi

2. Mencari dan mengembangkan peluang pertumbuhan yang menguntungkan di bisnis inti, dengan tetap menjaga pengeluaran biaya secara terkontrol.

3. Terus berusaha mencapai kesempurnaan melalui inovasi, penelitian, dan pengembangan

4. Ikut berpartisipadi salam peningkatan kualitas hidup masyarakat sekitar perkebunan

5. Menjaga dan mempromosikan standar lingkungan hidup yang baku dalam segala aspek pengembangan, produksi, dan pengolahan.

Struktur Organisasi Dewan Komisaris:

Komisaris Utama : Michael Sampoerna

Komisaris : Hendra Prasetya

Komisaris Independen : Phang Cheow Hock Komisaris Independen : Arief T. Suryowidjojo Dewan Direksi:

Direktur Utama : Ekadharmajanto Kasih Wakil Direktur Utama : Marc Stephan Louis Louette Direktur Corporate Affairs : Achmad Hadi Fauzan Direktur Peneliti dan Pengembangan : Dwi Asmono

Direktur Sumber daya Manusia : Hero Djajakusumah Direktur Keuangan : Budi Setiawan Halim Direktur Komersial : Lim King Hui

PT Tunas Baru Lampung Tbk (TBLA)

PT Tunas Baru Lampung didirikan pada tahun 1973. Perseroan telah berkembang menjadi salah satu produsen minyak goreng terbesar. Pada tanggal 14 Februari 2000 PT Tunas Baru Lampung melakukan pencatatan saham perdananya pada Bursa Efek Jakarta. Produk-produk perseroan antara lain minyak goreng nabati, stearine, minyak sawit, minyak inti sawit, dan produk lain seperti sabun cream dan sabun cuci dengan memanfaatkan asam lemak, sebagai produk sampingan hasil pengolahan CPO. Dalam memenuhi kebutuhan bahan baku produksi minyak goreng, perusahaan memiliki perkebunan kelapa sawit sendiri dengan luas lahan lebih dari 50.000 hektar di Lampung, 30.000 hektar di Palembang, dan 20.000 hektar di Pontianak.