Nana : NOVACARBELLA

NIM : 22 2010 253

UNIVERSITAS MUHAMMADIYAH PALEMBANG

FAKULTAS EKONOMI DAN BISNIS

2015

SKRIPSI

Uatak McBCflBki Salah Sata Periyarataa

Mempcroieh Gelar Sai^jaaa Ekoaomi

OLEH:

Naou : NOVACARBELLA

NIM :22 2010 253

UNIVERSITAS MUHAMMADIYAH PALEMBANG

FAKULTAS EKONOMI DAN BISNIS

2015

Nama : Nova Carbella NIM : 22 2010 253 Jurusan : Akuntansi

Menyatakan bahwa skripsi ini telah dituHs sendiri dengan sungguh-sungguh dan tidak ada bagian yang merupakan pcnjiplakan karya orang lain. Apabila dikemudian hari terbukti bahwa pemyataan ini tidak benar, maka saya sanggup menerima sanksi apapun sesuai dengan peraturan yang berlaku.

Palembang Desember 2014 Penulis

METERAl TEMPEL 4A2B5ACF575427

EHfM Hill f l P l A H

6111

Nova Carbella

TANDA PENGESAHAN SKRIPSI

Judul :Aulisis Peoerapan CorporaU Social Responsibiiity

(CSR) Terhadap Laba Pemsahaan Pada PT. Bank

Central Asia Tbk

: Nova Carbella

:22 2010 253

: Ekonomi dan Btsnis

: Aknntansi

: Sistem Pengendalian Manajemen

DHerlma dan Disahkna,

Pada Unggal, ^ Sep^e''^'?^'^ 3^'^"

Pembimbing

(Nina Sabrina. S.E.. M.Si)

NIDN/NBM: 0216056801/851119

Nama

Nim

Fakultas

Program Stndi

Mata Kuliah Pokok

Mengetahui

rogram Stndi Akuntansi

# z q ^ i , s ^ A ^ ^ ^ t ^ ^ )

NIDN/NBM: 0228115802/1021961

DaCam temiskinan karta add teiiayaanjiwa

Valdm fcesempitan kidvp add luftuasaan iBnu'

"Tiddt

add ketayaan yang mekBiki akaC

Dan

addkadd kemeOxratan yang me&Bfki keBodoBan"

TenuRs

XupersemBakkan kepadd:

• tlntuk .Ayak JXsddni (Jikn) ddn iBu

'Rosnani yang tercinta

^ Saaddra sauddraku

Assalamu'alaikum Wr, Wb

Segala puji dan syukur kehadiran Allah SWT, berkat rahmadNYA penulisan skripsi dengan judul "Analisis penerapan CSR (Corporate Social Responsibility) terhadap laba perusahaan pada PT. Bank Central Asia Tbk" ini dapat diselesaikan sebagaimana waktu yang dijadwalkan.

Sekian banyak industri yang melaksanakan Corporate Social Responsibility, industri perbankan adalah salah satunya termasuk PT. Bank Central Asia Tbk. PT. Bank Central Asia Tbk merupakan salah satu perusahaan perbankan swasta terbesar di Indonesia yang memberikan produk dan layanan kepada nasabah. Beberapa jenis produk dan layanan yang diberikan yaitu produk simpanan, kartu kredit, fasilitas kredit d!l.

PT. Bank Central Asia Tbk juga setiap tahunnya mengadakan program sosial yang disebut CSR. CSR merupakan program sosial yang diadakan oleh perusahaan guna membantu masyarakat terlebih masyarakat yang kurang mampu. Dari program sosial CSR yang telah diadakan setiap tahunnya diharapkan bisa meningkatkan kinerja dari PT. Bank Central Asia Tbk. Oleh karena itu, penulis melakukan penelitian untuk mengkaji lebih lanjut tentang analisis penerapan CSR pada perusahaan PT. Bank Central Asia Tbk.

Ucapan terimakasih penulis sampaikan kepada kedua orang tuaku Ayanda Alm.Asdani dan ibunda tercinta Rosnani yang sangat berjasa telah membesarkan, mendidik, membiayai, mendoakan serta memberikan dorongan semangat kepada penulis. Penulis juga mengucapkan terima kasih kepada Ibu Nina Sabrina, S.E., M S i yang telah membimbing dan memberi masukan guna menyetesaikan skripsi ini. Selain itu ucapkan terima kasih juga penulis sampaikan kepada:

1. Bapak DR. H. M Idris, S.E., M.Si selaku Rektor Universitas Muhammadiyah Palembang.

2. Bapak Abid Djazuli, S.E., M.M selaku E>ekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang beserta staf.

3. Ibu Rosalina Ghazali, S.E., Ak, M.Si dan Ibu Welly, S.E, M.Si selaku Ketua dan Sekretaris Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang.

4. Bapak Betri Sirajuddin S.E.,Ak, M.Si selaku Pembimbing Akademik.

5. Seluruh pimpman,dosen,karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Palembang atas bantuan dan perhatiaimya kepada penulis dalam menyelesaikan skripsi ini.

6. Galeri Investasi Bursa Efck Indonesia STTE MUSI Palembang yang telah membantu memberikan data yang dibutuhkan dalam penulisan skripsi.

8. Seseorang terkasih yang telah setia mendampmgi,menemani,membantu dalam penulisan skripsi.

9. Sahabat seperjuangan Moly, Butet, Feny, Deby, Herma terima kasih telah berbagi keceriaan dan melewati setiap suka dan duka selama kuliah.

10. Sahabatku Gya dan Balkis terima kasih atas semangat,dorongan dan bantuan

kalian dalam penulisan skripsi.

11. Terima kasih kepada Pihak-pihak lain yang tidak dapat penulis sebutkan

namanya satu persatu.

Akhir kata, penulis mohon maaf apabila terdapat kesalahan baik di sengaja maupun tidak sengaja. Kesempumaan hanya milik Allah SWT dan kekurangan

hanya milik kita. Harapan penulis semoga skripsi ini dapat bermanfaat bagi

pembaca, Amin Ya Robbal Alamin. Wassalamu'alaikum Wr. Wb

Palembang, Desember 2014

Penulis

Nova Carbella

H A L A M A N JUDUL i H A L A M A N FERNY AT AAN BEBAS P L A G I A T iii

H A L A M A N PENGESAHAN iv H A L A M A N PERSEMBAHAN DAN M O T T O v

H A L A M A N PRAKATA vi H A L A M A N DAFTAR I S I ix H A L A M A N DAFTAR T A B E L xi H A L A M A N DAFTAR L A M P I R A N xii

ABSTRAK, xiii

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah 1

B. Perumusan Masalah 5 C. Tujuan Penelitian 6 D. Manfaat Penelitian 6

BAB 11 K A J I A N PUSTAKA

A. Penelitian Terdahulu. 7 B. Landasan Teori 8

1. Laba Perusahaan 8

2. Laporan Keuangan 11

3. Konsep Corporate Social Responsibility 15

4. Pentingnya Penerapan CSR 22 5. Manfaat Aktivitas CSR 24

6. Pelaporan Program CSR 25

B. Tempat Penelitian 33 C. Operasionalisasi Variabel 33

D. Data yang Digunakan 34

E. Teknik Pengumpulan Data. 35 F. Analisis data dan Teknik Analisis 37

BAB I V H A S I L P E N E L I T I A N DAN P E M B A H A S A N

A. Hasil Penelitian 38

1. Sejarah PT. Bank Central Asia Tbk 38 2. Visi dan Misi PT. Bank Central Asia Tbk 41

3. Aktivitas Perusahaan 42

4. Struktur Organisasi Perusahaan 48 B. Pembahasan Hasil Penelitian 57

1. Penerapan CSR Terhadap Laba Perusahaan Pada PT. Bank

Central Asia Tbk 63

2. Analisis Penerapan CSR Terhadap Laba Perusahaan Pada PT.

Bank Central Asia Tbk 69

BAB V SIMPULAN DAN SARAN

A. Simpulan 70 B. Saran 70

DAFTAR PUSTAKA

Tabel. I I M Tabel. I V . l Tabel. IV.2

Operasionalisasi Variabel

Implementasi CSR CSR dan Laba

Lampiran 2 CSR dan Laba PT. Bank Central Asia Tbk

Lampiran 3 Surat Keterangan Riset

Lampiran 4 Kartu Aktivitas Bimbingan Skripsi Lampiran 5 Sertifikat AIK

Lampiran 6 Sertifikat TOEFL

Lampiran 7 Sertifikat K K N Lampiran 8 Biodata Penulis

Perumusan masalah dalam penelitian ini adalah bagaimanakah penerapan CSR (Corporate Social Responsibility) terhadap laba perusahaan pada P T Bank Central Asia Tbk. Tujuanya adalah untuk

mengetahui penerapan CSR (Corporate Social Responsibility) terhadap laba perusahaan pada P T .

Bank Central Asia Tbk

Jenis penelitian ini adalah penelitian deskriptif. Penelitian ini dilakukan di Galeri Investasi Bursa Efek Indonesia ( B E I ) Sekolah Tinggi Ilmu Ekonomi Musi yang beralamat di Jl, Bangau 60, Palembang Sumatera Selatan. Analisis penelitian ini adalah analisis kualitatif dan analisis

Kuantitatif, Analisis kualitatif yaitu menjelaskan dan menguraikan penerapan CSR (Corporate

Social Responsibility) dan melakukan kuantitatif terhadap laba yang di distribusikan pada

Corporate Social Responsibility.

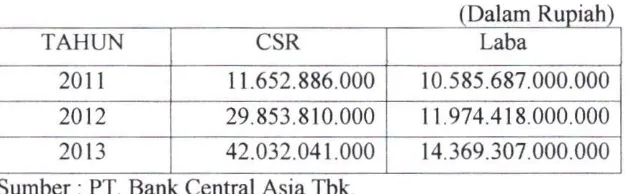

Penerapan C S R (Corporate Social Responsibility) berdampak terhadap laba perusahaan P T Bank Central Asia Tbk dalam upaya membangun citra dan reputasi perusahaan, dengan adanya peningkatan laba yang terjadi dari tahun 2011 sampai dengan tahun 2013 sebesar Rp2.394.889 000.000. yang pada akhirnya meningkatkan kepercayaan baik dari masyarakat, konsumen maupun mitra bisnis perusahaan tersebut.

Kata K u n c i : Penerapan C S R , Kegiatan C S R , Laba Perusahaan

Formulation of the problem in this research is hov the implementation of corporate social responsibility(CSR) of the company's profit at PT. Bank Central Asia Tbk

This type of research is descriptive. This research carried out in the gallery Indonesia stock exchange (IDX) high school Musi Economics at M. Bangau 60. Palembang South Sumatra. Analysis of this research is the analysis of quantitative and qualitative analysis. Qualitative analysis that explains and de scribes the application of corporate social responsibility (CSR) and perform quantitative to profits distributed to corporate social responsibility.

Implementation of CSR (Corporate Social Responsibility) have an impact on corporate profits PT. Bank Central Asia Tbk in the effort to build the image and reputation of the company, with cm increase in profits which occurredfrom 2011 to 2013 amounted to Rp2.394.889.000.000. which in turn increases the confidence both of the public, consumers and business partners of the company.

Kqnvords: Application CSR, CSR activities, Profit companies

A. Latar Belakang Masalah

Berbagai cara dan strategi disusun perusahaan dalam upaya peningkatan keuntungan. Perusahaan mulai membuat kcbijakan-kcbijakan untuk mengurangi biaya dan menghemat waktu dalam proses bisnisnya, bahkan meniadakan aktivitas perusahaan yang dinilai tidak efisien. Upaya peningkatan keuntungan perusahaan ini pun tak lepas dari peran masyarakat yang berada disekitar perusahaan. Masyarakat merupakan pihak pienting yang perlu diperhatikan perusahaan karena dukungannya, baik langsung maupun tidak langsung bagi perusahaan. Masyarakat juga menjadi pihak yang paling sering terkena dampak dari aktivitas dan keberadaan perusahaan. Perusahaan sebaiknya menyadari ha! ini dan memberikan komitmen dan kontribusi yang sebesar-besamya sebagai respon dan tanggung jawab perusahaan kepada masyarakat.

Buruknya keadaan lingkungan dan jauhnya perbedaan taraf ekonomi masyarakat dengan pelaku usaha sering menjadi pemicu rusaknya hubungan diantara mereka. Masyarakat mulai melakukan berbagai protcs terhadap perusahaan. Hal ini kemudian dianggap sebagai ancaman bagi perusahaan. Menyadari hal ini, perusahaan pun mulai menunjukkan kepedulian dan mengusahakan manfaat bagi masyarakat sekitar dengan mengadakan suatu kegiatan sosial yang dilakukan secara mtin, yang kemudian dikenal dengan Corporate Social Responsibility (CSR).

Corporate Social Responsibility (CSR) merupakan suatu bentuk tindakan yang berangkal dari pertimbangan etis perusahaan yang diarahkan untuk meningkatkan ekonomi, yang disertai dengan peningkatang kualitas hidup bagi karyawan berikut keluarganya, serta sekaligus peningkatan kualitas hidup masyarakat sekitar dan masyarakat secara lebih luas (Anggraini, 2012).

Corporate Sosial Responsibility merupakan bentuk tanggung jawab perusahaan untuk memperbaiki masalah sosial dan lingkungan yang terjadi akibat aktivitas operasional perusahaan, oleh sebab itu Corporate Sosial Responsibility sangat berperan untuk meningkatkan nilai perusahaan. Perusahaan hams menganggap Corporate Sosial Responsibility sebagai strategi jangka panjang yang menguntungkan, bukan sebagai aktivitas yang memgikan.

Sekian banyak industri yang melaksanakan Corporate Socical Responsibility, industri perbankan adalah salah satunya. Menumt Undang-Undang Nomor 10 Tahun 1998 "Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak."

Corporate Social Responsibility saat ini bukan lagi bersifat sukarela yang dilakukan perusahaan dalam mempertanggungjawabkan kegiatan perusahaannya, melainkan bersifat wajib dan menjadi kewajiban bagi beberapa perusahaan untuk melakukan atau menerapkannya. Hal ini diatur dalam Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas (UU PT), yang disahkan pada 20 Juli 2007. Pasal 74 Undang-Undang Perseroan Terbatas menyatakan :

(1) Perseroan yang menjalankan kegiatan usahanya di bidang atau berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan (TJSL).

(2) TJSL merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran.

(3) Perseroan yang tidak melaksanakan kewajiban dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan.

Dengan adanya ini, perusahaan khususnya perseroan terbatas hams melaksanakan tanggung jawab sosialnya kepada masyarakat.

pencemaran dan perusakan lingkungan hidup, diancam dengan pidana penjara paling lama tiga tahun dan denda paling banyak seratus juta rupiah".

Dengan adanya transparansi atas laporan keuangan dan berbagai kegiatan perusahaan lainnya, maka akan memudahkan pihak eksternal dalam mengambii keputusan ekonomi. Pengambilan keputusan ekonomi dalam industri perbankan dapat dilihat melalui kinerja perbankan. kinerja perbankan dapat diukur dengan menggunakan beberapa indikator, diantaranya rata-rata tingkat bunga pinjaman, rata-rata tingkat bunga simpanan, dan profitabilitas perbankan. indikator yang paling tepat digimakan untuk mengukur kineija suatu bank adalah Profitabilitas.

Pelaksanaan tanggung jawab sosial perusahaan yang dilakukan nantinya akan dilaporkan perusahaan di dalam laporan keuangan perusahaan.

PT. Bank Central Asia Tbk merupakan salah satu perusahaan yang bergerak dibidang perbankan yang memiliki hubungan langsung kepada masyarakat dalam menjalankan aktivitas perusahaannya.

Oleh karena itu PT. Bank Central Asia Tbk memiliki tanggung jawab untuk meningkatkan kesejahteraan masyarakat maupun memperbaikan kondisi lingkungan hidup melalui kegiatan tanggung jawab sosial perusahaan. Melalui program "Bakti BCA" Kegiatan sosial tersebut difokuskan pada pengembangan dibidang pendidikan dan kesehatan terutama bagi masyarakat yang membutuhkan.

biaya pelaksanaan tanggung jawab sosial dalam laporan keuangan perusahaan itu sendiri, dengan cara menentukan besamya CSR tiap tahunnya dari penyisihan laba setelah pajak perusahaan antara 1-5% dari laba setelah pajak PT. Bank Central Asia Tbk tersebut. Dana CSR disalurkan dalam bentuk program Bakti BCA.

Tabel 1.1

Program Corporate Social Responsibility PT. Bank Central Asia Tbk

(Dalam Rupiah)

Uraian 2011 2012 2013

Pendidikan 8.414.524.000 17.634.800.000 37.783.125.000 Kesehatan 593.998.000 2.383.400.000 2.215.108.000 Pelestarian Lingkungan 1.780.000.000 901.010.000 1.738.706.000 Partisipati pada lembaga

sosial lainnya

864.364.000 8.934.600.000 295.102,000 TOTAL 11.652.886.000 29.853.810.000 42.032.041.000 Sumber : PT. Bank Centra! Asia Tbk

Penulis berminat untuk melakukan penelitian tentang Analisis penerapan CSR {Corporate Social Responsibility) terhadap laba perusahaan pada PT.

Bank Central Asia Tbk.

B. Rumusan Masalah

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui penerapan CSR (Corporate Sosial Responsibility) terhadap laba pemsahaan pada PT. Bank Central Asia Tbk.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat/kegtmaan bagi semua pihak diantaranya:

1. Bagi Penulis

Meningkatkan wawasan ilmu pengetahuan dan pengalaman secara empiris tentang penerapan CSR (Corporate Social Responsibility) terhadap laporan keuangan pada PT. Bank Central Asia Tbk.

2. Bagi PT. Bank Central Asia Tbk

Penelitian ini diharapkan dapat memberikan masukan bagi pengembangan penerapan CSR (Corporate Social Resposibility) pada perusahaan, dan meningkatkan kesadaran perusahaan akan pentingnya melaksanakan tanggung jawab sosial perusahaan.

3. Bagi Almamater

Penelitian sebelumnya yang beijudul tentang analisis perbandingan pengungkapan dan pelaksanaan corporate social responsibility terhadap PT. Bank Negara Indonesia yang dilakukan oleh (Farida, 2012). Rumusan masalah yaitu bagaimanakah perbandingan penggungkapan dan pelaksanaan Corporate Social Responsibility pada PT. Bank Negara Indonesia? Tujuan dari penelitian ini untuk mengetahui perbandingan pengungkapan dan pelaksanaan Corporate Sosial Responsibility pada PT. Bank Negara Indonesia. Jenis penelitian yang digunakan adalah metode deskriptif, yaitu suatu metode penelitian yang menggambarkan semua data atau keadaan subjek atau objek penelitian kemudian dianalisis dan dibandingkan berdasarkan kenyataan yang sedang berlangsung pada saat ini dan selanjutnya mencoba untuk memberikan pemecahan masalahnya. Data yang digunakan adalah data sekunder. Teknik pengumpulan data adalah dengan metode dokumenter. Teknik analisis data adalah dengan menggunakan pendekatan studi kasus. Hasil penelitian diketahui bahwa pengungkapan Corporate Social Responsibility yang dilakukan sudah sesuai dengan pelaksanaan dimasyarakat.

Sedangkan penelitan sebelumya yang berjudul tentang analisis faktor-faktor yang mempengaruhi pengungkapan Corporate Social Responsibility di Indonesia (Marzully, 2012). Rumusan masalah yaitu bagaimanakah pengaruh profitabilitas, ukuran perusahaan, kepemilikan saham publik, dewan komisaris.

leverage dan pengungkapan media terhadap pengungkapan Coporate Social Responsibility? Tujuan dari penelitian ini adalah untuk mengetahui pengaruh profitabilitas, ukuran perusahaan, kepemilikan saham publik, dewan komisaris,

leverage dan pengungkapan media terhadap pengungkapan Coporate Social Responsibility. Data yang digunakan adalah data sekunder. Teknik pengumpulan data adalah metode dokumentasi. Teknik analisis data adalah metode purposive sampling. Hasil penelitian adalah bahwa profitabilitas, kepemilikan saham publik dan pengungkapan media tidak berpengaruh terhadap pengungkapan Corporate Sosial Responsibility. Ukuran perusahaan berpengaruh positif dan signifikan terhadap pengungkapan Corporate Sosial Responsibility.

Adapun persamaan penelitian ini dengan penelitian sebelumnya adalah sama-sama meneliti tentang Corporate Social Responsibility, sedangkan perbedaannya adalah peneliti meneliti penerapan CSR terhadap laba perusahaan, dan tempat objek yang diteliti.

B. Landasan Teori

1. Laba Perusahaan

a. Pengertian Laba

Sofyan (2006:273) laba adalah perbedaan antara realisasi penghasilan yang berasal dari transaksi perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapatkan pengsilan.

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa laba adalah perbedaan antara realisasi penghasilan yang berasal dari perusahaan pada periode tertentu dikurangi dengan biaya yang dikeluarkan untuk mendapat penghasilan. Laba merupakan ukuran kinerja yang berguna karena laba memungkinkan manajemen senior untuk dapat menggambarkan indikator yang komprehensif.

Perusahaan yang memiliki kemampuan kinerja keuangan yang baik, akan identik dengan upaya-upaya untuk melakukan pengungkapan yang lebih luas. Luasnya pengungkapan yang dilakukan oleh perusahaan adalah upaya untuk mempcroieh dukungan dan mencari simpati para stakeholder nya. Perusahaan dengan kinerja yang tinggi akan meningkatkan nilai perusahaan dalam proses pembentukan image yang sangat berpengaruh untuk mendapat kepercayaan dari para stakeholder. Kinerja perusahaan yang baik, dapat dicerminkan melalui tingkat laba yang akan diperoleh dari waktu ke waktu.

berkelanjutan dalam modal intelektual. Perusahaan yang memiliki investasi lebih banyak dalam modal intelektual akan cenderung mengungkapkan banyak informasi tentang modal intelektual. Oleh karena itu, semakin tinggi laba suatu perusahaan, maka semakin cenderung untuk mengungkapkan informasi tentang modal intelktual. Keputusan untuk mengungkapkan informasi perusahaan akan memengaruhi peningkatan harga saham. Sehingga pada penelitian ini terdapat hubungan positif antara laba dengan pengungkapan modal intelektual.

b. Tujuan Khusus Pelaporan Laba

Sofyan (2006:263) tujuan khusus pelaporan laba ada lima yaitu sebagai berikut:

1) Dasar perhitungan pajak

2) Untuk menghitung deviden yang akan dibagikan dan yang akan ditahan 3) Sebagai pedoman untuk menentukan kebijaksanaan investasi dan

pengambilan keputusan

4) Sebagai dasar ramalan dimasa depan

5) Sebagai dasar perhitungan dan penilaian efisiensi

c. Laba Menumt Konsep Akuntansi

Sofyan (2006:273) definisi laba itu mengandung lima sifat:

1) Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

3) Laba akuntansi didasarkan pada prinsip revenue yang memerlukan batasan tersendiri tentang apa yang termasuk hasil.

4) Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

5) Laba akimtansi didasarkan pada prinsip ''^matching''' artinya hasil dikurangi biaya yang diterima atau dikeluarkan dalam periode yang sama. Ada beberapa ciri-ciri laba adalah sebagai berikut:

1) Laba akuntansi menggunakan konsep periodik

2) Laba akuntansi diperluas bukan hanya transaksi dan termasuk seluruh nilai fenomena dan periode dapat diukur

3) Laba akuntansi mengizinkan agregasi ke dalam kategori berupa input dan output

4) Sehingga perbandingan input dan output akan menghasilkan sisa

5) Sehingga mayoritas mereka yang berkepentingan terdapat angka itu dapat menggunakannya untuk berbagai tujuan.

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara fakta-fakta yang telah dicatat. Kemudian, pengertian didalam standar akuntansi keuangan, laporan keuangan adalah bagian dari proses pelaporan keuangan dan laporan keuangan.

Laporan keuangan yang dihasilkan dari sistem proses akuntansi tidak dapat dibuat secara mudah, tetapi harus dibuat dan disusun sesuai dengan aturan atau standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti, daiam hal laporan keuangan, kewajiban setiap perusahaan adalah membuat dan melaporkan keuangan perusahaannya pada waktu periode tertentu.

Hal ini dilaporkan kemudian dianalisis untuk dapat diketahui kondisi dan posisi keuanggan perusahaan terkini. Menumt PSAK nomor 1 (revisi 2009), laporan keuangan adalah suatu pengajian terstmktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba mgi, laporan pembahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan ams kas atau laporan keunganan ams dana), catatan dan laporan lain serta materi penjelasan yang meruapakan bagian dari integral dari laporan keuangan.

berupa data keuangan dan aktifitas dari suatu perusahaan yang bertujuan untuk memberi gambaran mengenai kondisi keuangan, hasil usaha serta kinerja perusahaan pada saat tertentu atau jangka waktu tertentu.

b. Tujuan Laporan Keuangan

PSAK (2004) tujuan laporan keuangan, yaitu untuk tujuan umum menyediakan informasi yang menyangkut posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakaian dalam pengambilan keputusan ekonomi serta menunjukan kinerja yang telah dilakukan manajamen atau stewardship atau pertanggung jawaban manajemen atas pengunaan sumber-sumber daya yang dipercayakan kepadanya.

Dalam rangka mencapai tujuan tersebut suatu laporan keuangan menyajkan informasi mengenai perusahaan meliputi:

1) Aktiva merupakan harta atau kekayaan yang dimiliki oleh perusahaan baik pada saat tertentu maupun periode tertentu.

2) Kewajiban merupakan utang kepada pihak lain yang timbul karena mempcroieh pinjaman (kredit) atau karena pembelian suatu barang atau jasa yang pembayarannya dilakukan secara angsuran.

3) Ekutitas merupakan hak yang dimiliki oleh perusahaan

yang bersifatnya insendentil dan bukan kegiatan utama entitas dan dari transaksi kejadian lainnya yang mempengaruhi entitas selama satu periode tertentu.

5) Arus kas merupakan aliran penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada waktu periode tertentu.

c. Jenis Laporan Keuangan

Dilihat dari segi prosesnya, laporan keuangan merupakan hasil akhir proses akuntansi yang dilaksanakan oleh suatu peusahaan. Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa jenis tergantung dari maksud dan tujuan pembuatan laporan keuangan. Dalam prakteknya, perusahaan diharuskan untuk menyusun beberapa jenis laporan keuangan yang sesuai dengan standar yang telah ditentukan, terutama untuk kepentingan diri sendiri maupun untuk kepentingan pihak lain.

Standar Akuntansi Keuangan (SAK) No 1 laporan keuangan yang lengkap terdiri atas komponen-komponen sebagai berikut;

1) Neraca

2) Laporan Laba Rugi

Laporan adalah ikhtisar mengenai pendapat dan beban suatu perusahaan untuk periode tertentu, sehingga dapat diketahui laba yang diperoleh dan rugi yang dialami.

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas merupakan laporan yang menunjukan perubahan modal untuk periode tertentu.

4) Laporan Arus Kas

Laporan arus masuk dan arus keluar atau setara kas, laporan arus kas merupakan revisi dari mana uang kas diperoleh. Dengan adanya laporan ini pemakaian laporan keuangan dapat mengevaluasi perubahan aktiva bersih perusahaan, struktur keuangan termasuk likuiditas dan solvabilitas dan kemampuan perusahaan didalam menghasilkan kas dimasa mendatang.

5) Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila terdapat laporan yang memberikan informasi apabila terdapat laporan keuangan yang memerlukan penjelasan tertentu.

3. Konsep Corporate Sosial Responsibility

a. Pengertian Corporate Sosial Responsibility

kontribusi bagi pembangunan ekonomi, seraya meningkatkan kualitas kehidupan karyawan dan keluarganya, serta komunitas lokal dan masyarakat luas pada umumnya.

Commision of the European Communities (dalam Dwi,2009:3) Corporate Social Responsibility adalah tanggung jawab sosial perusahaan pada dasamya adalah sebuah konsep dimana perusahaan memutuskan secara suka rela untuk memberikan kontribusi demi mewujudkan masyarakat yang lebih baik dan lingkungan yang lebih bersih.

International Finance Corporation (dalam Edi, 2010:123-124) Corporate social Responsibility adalah komitmen dua bisnis untuk memberi kontribusi terhadap pembangunan ekonomi berkelanjutan melalui kerjasama dengan karyawan, keluarga mereka, komunitas lokal dan masyarakat luas untuk meningkatkan kehidupan mereka melalui cara-cara yang baik bagi bisnis maupun pembangunan.

Berdasarkan penjelasan diatas maka dapat disimpulkan bahwa corporate social responsibility merupakan tanggung jawab sosial perusahaan kepada masyarakat dan lingkungan sekitamya yang bersifat filantrofik (sukarela) dalam rangka memberikan kontribusi terhadap

pembangunan ekonomi berkelanjutan.

b. Prinsip-prinsip Corporate Social Responsibility

Tanggung jawab sosial perusahaan merupakan kepedulian perusahaan yang didasari tiga prinsip yang dikenal dengan triple bottom lines (dalam farida, 2012:269-270):

1) Profit

Profit merupakan unsur terpenting dan menjadi tujuan utama dari setiap kegiatan usaha. Perusahaan tetap harus berorientasi untuk mencari keuntungan ekonomi yang memungkinkan untuk terus beroperasi dan berkembang. Aktivitas yang dapat ditempuh untuk mendongkrak profit antara lain dengan meningkatkan produktivitas dan melakukan efisiensi biaya, sehingga perusahaan mempunyai keunggulan kompetitif yang dapat memberikan nilai tambah semaksimal mungkin.

2) People

dengan masyarakat lingkungan, perusahaan perlu berkomitmen untuk berupaya memberikan manfaat sebesar-besamya kepada masyarakat. 3) Planet

Hubungan perusahaan dengan lingkungan adalah hubungan sebab akibat, dimana jika perusahaan merawat lingkungan maka lingkungan akan memberikan manfaat kepada perusahaan. Sudah kewajiban perusahaan untuk peduli terhadap lingkungan hidup dan berkelanjutan keragaman hayati. Misalnya, penghijauan lingkungan hidup, perbaikan pemukiman, serta pengembangan pariwisata (ekoturisme)

c. Teori-Teori Corporate Social Responsibility

(Sembiring, 2003:2) Beberapa alasan pemsahaan untuk melakukan atau tidak melakukan penerapan Corporate Social Responsibility. Alasan tersebut dijelaskan melalui teori-teori, yaitu :

1) Agency Theory

keagenan. Konflik kepentingan ini terjadi dikarenakan perbedaan tujuan dari masing-masing pihak. Adanya perbedaan tujuan antara prinsipal dan agen serta adanya pemisahan antara kepemilikan dan pengendalian perusahaan akan menyebabkan manajer bertindak tidak sesuai dengan keinginan prinsipal. Akibatnya, manajer akan mengambii tindakan yang dapat memperbaiki kesejahteraannya sendiri tanpa memikirkan kepentingan pemegang saham.

2) Legitimacy Theory

Legitimacy Theory merupakan sistem pengelolaan perusahaan yang berorientasi pada keberpihakan terhadap masyarakat, pemerintah individu dan kelompok masyarakat. Legitimasi adalah menyamakan persepsi bahwa tindakan yang dilakukan oleh suatu entitas merupakan tindakan yang diinginkan, pantas ataupun sesuai dengan sistem norma, nilai kepercayaan, dan definisi yang dikembangkan secara sosial. Untuk mencapai tujuan ini organisasi bemsaha untuk mengembangkan keselarasan antara nilai-nilai sosial yang dihubungkan dengan kegiatannya dan norma-norma dari perilaku yang diterima dalam sistem sosial yang lebih besar dimana organisasi itu berada serta menjadi bagiannya.

3) Stakeholders Theory

sifat alami hubungan dalam proses dan keluaran bagi perusahaan dan stakeholders nya. Kepentingan seluruh legitimasi stakeholders memiliki nilai secara hakiki, dan tidak membentuk kepentingan yang didominasi satu sama lain. Teori ini memfokuskan pada pengambilan keputusan manajeriai.

Teori stakeholder menjelaskan pengungkapan CSR perusahaan sebagai cara untuk berkomunikasi dengan stakeholders. Implikasinya adalah perusahaan akan secara sukarela melaksanakan Corporate Social Responsibility, karena pelaksanaan CSR adalah merupakan bagian dari peran perusahaan ke stakeholders. Teori ini jika diterapkan akan mendorong perusahaan melaksanakan Corporate Social Responsibility.

d. Faktor-faktor Pelaksanaan Corporate Social Responsibility

CSR Indonesia (2011) faktor-faktor yang mendorong perusahaan melaksanakan CSR (Corporate sosial responsibility) yaitu secara umum dibedakan menjadi faktor eksternal dan internal

1) Faktor eksternal terutama berkaitan dengan kritik organisasi masyarakat sipil terhadap kinerja sosial dan lingkungan perusahaan, Sejarah hubungan antara perusahaan dan masyarakat mencatat banyak peristiwa tragis yang disebabkan operasi perusahaan.

berpendapat bahwa faktor internal sebagai pendorong CSR semakin kuat berperan di masa datang.

Jenis-jenis Program Corporate Social Responsibility

Kotler dan Lee (dalam Dwi, 2009:63-74) terdapat enam kategori aktivitas CSR (Corporate Social Responsibility) yakni:

1) Promosi Kegiatan Sosial (Cause Promotions)

Dalam aktivitas CSR ini, perusahaan menyediakan dana atau sumber daya lainnya yang dimiliki perusahaan untuk meningkatkan kesadaran masyarakat terhadap suatu kegiatan sosial atau untuk mendukung pengumpulan dana, partisipasi dari masyarakat atau perekrutan tenaga sukarela untuk suatu kegiatan tertentu.

2) Pemasaran terkait kegiatan sosial (Cause related marketing)

Dalam aktivitas CSR ini, perusahaan memiliki komitmen untuk menyumbangkan persentase tertentu dari penghasilan untuk suatu kegiatan sosial berdasarkan besamya penjualan produk tertentu, untuk jangka waktu tertentu serta untuk aktivitas tertentu.

3) Pemasaran kemasyarakatan korporat (Corporate social marketing)

4) Kegiatan filantropi perusahaan (corporate philanthropy)

Dalam aktivitas CSR ini, perusahaan memberikan sumbangan langsung dalam bentuk derma untuk kalangan masyarakat tertentu. Sumbangan tersebut biasanya berbentuk pemberian uang secara tunai, bingkisan, paket bantuan atau pelayanan secara cuma-cuma.

5) Pekerja sosial kemasyarakatan secara sukarela (community volunteering) Dalam aktivitas CSR ini, perusahaan mendukung serta mendorong para karyawan, rekan pedagang eceran, atau para pemegang franchise agar menyisihkan waktu mereka secara sukarela bagi komunitas.

6) Praktik bisnis yang memiliki tanggung jawab sosial (socially responsible business practice)

Dalam aktivitas CSR ini, perusahaan melaksanakan aktivitas bisnis melampaui aktivitas bisnis yang diwajibkan oleh hukum serta melaksanakan investasi yang mendukung kegiatan sosial dengan tujuan meningkatkan kesejahteraan komimitas dan memelihara lingkungan hidup.

4. Pentingnya Penerapan CSR (Corporate Social Responsibility)

Pelaksanaan Socio Economic Accounting akan semakin cepat oleh beberapa faktor antara lain:

a. Adanya tekanan dari pressure group misalnya Greenpeace, Trade union, PBB dan lain sebagainya.

c. Adanya peraturan Pemerintah atau undang-undang yang diberilakukan. d. Kesadaran terhadap perusahaan.

Beberapa alasan lain yang mendukung agar perusahaan memiliki etika dan tanggung jawab sosial sebagai berikut (Wibisono, 2007)

a. Menghindari campur tangan pemerintah dalam melindungi masyarakat. Campur tangan pemerintah cenderung membatasi peran perusahaan, sehingga jika perusahaan memiliki tanggimg jawab sosial mungkin dapat menghindari pembatasan kegiatan perusahaan.

b. Meningkatkan nama baik perusahaan, akan menimbulkan simpati langganan, simpati karyawan, investor dan Iain-lain.

c. Keterlibatan sosial merupakan respon terhadap keinginan dan harapan masyarakat terhadap peranan perusahaan. Dalam jangka panjang, hal ini sangat menguntungkan perusahaan.

d. Membantu kepentingan nasional, seperti konservasi, alam, pemeliharaan barang seni budaya, peningkatan pendidikan rakyat, lapangan kerja dan Iain-Iain.

e. Mengurangi tensi kebenciaan masyarakat kepada perusahaan yang kadang-kadang suatu kegiatan yang dibenci masyarakat tidak mungkin dihindari.

f. Sesuai dengan keinginan para pemegang saham, dalam hal ini publik. g. Dapat menunjukan respon positif perusahaan terhadap norma dan nilai

Sedangkan di pihak Iain, alasan para penentang yang tidak meyetujui konsep tanggung jawab sosial perusahaan ini adalah sebagai berikut:

a. Keterlibatan pada kegiatan sosial yang demikian kompleks memerlukan tenaga dan para ahli yang belum dimiliki oleh perusahaan.

b. Memungkinkan keterlibatan perusahaan terhadap pemain kekuasaan atau politik secara berlebihan yang sebenamya bukan lapanganya.

c. Mengalihkan perhatian perusahaan dari tujuan utamanya dalam mencari laba. Ini akan menimbulkan sebuah pemborosan.

d. Dapat menimbulkan lingkungan bisnis yang monolitik bukan yang bersifat phluaristik.

e. Keterlibatan sosial memerlukan dan dan tenaga yang cukup besat yang tidak dapat dipenuhi oleh dana yang terbatas yang data menimbulkan kebangkrutan atau menurunkan tingkat pertumbuhan perusahaan.

Beberapa alasan tersebut dapat disimpulkan bahwa alasan para penentang yang tidak menyetujui konsep tanggung jawab sosial perusahaan dikarenakan untuk melaksanakan tanggung jawab sosial tersebut harus memerlukan dana yang cukup besar dan akan menurunkan laba perusahaan sehingga akan menurunkan tingkat pertumbuhan perusahaan.

Manfaat Corporate Social Responsibility (CSR)

a. Peningkatan penjualan dan marketing share b. Memperkuat brand positioning

c. Meningkatkan citra perusahaan d. Mempengaruhi biaya operasi

e. Meningkatkan daya tarik perusahaan dimata investor dan analisis keuangan.

Pelaporan Program Corporate Social Responsibility

Edi (2010:132) beberapa standar laporan yang sudah dikenal untuk menunjukkan good business performance adalah; Standard Account Ability (AAAIOOO) berdasarkan konsep Triple Bottom Line (3BL) yang digagas John Elkington, pedoman pelaporan berkelanjutan Global Reporting Initiative, pedoman monitoring verite, social accountability international (SA8000) dan standar manajemen lingkungan ISO 14000.

Sukada dan Jalal (dalam Edi, 2010:132-133) Global Reporting initiative menekankan pentingnya enam prinsip yang perlu diperhatikan dalam membuat pelaporan CSR yang baik, yaitu :

a. Accurancy, informasi harus lengkap dan cukup detail agar bisa dinilai oleh pemangku kepentingan secara jelas, tepat dan akurat.

b. Balance, seimbang yang mencerminkan aspek-aspek positif dan negatif dari kegiatan CSR yang dilakukan.

d. Clarity, informasi harus tersedia dalam bentuk yang mudah dipahami dan bisa diakses oleh pemangku kepentingan.

e. Reliability, informasi harus terpercaya yang dikumpulkan, direkam, dianalisis, dan disajikan berdasarkan cara atau metodelogi yang dapat dipertanggungj awabkan.

f. Timeliness, laporan dibuat secara reguler dan tersedia tepat waktu bagi pemangku kepentingan dan pihak-pihak Iain yang memerlukan.

Landasan Hukum Corporate Social Responsibility

Peraturan hukum CSR (dalam Rahmatulah: 2011) terdapat empat peraturan yang mewajibkan perusahaan tertentu untuk menjalankan program tanggung jawab sosial perusahaan atau CSR dan satu acuan (Guidance) ISO 26000 sebagai referensi dalam menjalankan CSR diantaranya :

a. Keputusan Menteri BUMN Tentang Program Kemitraan Bina Lingkungan (PKBL)

Adapun ruang lingkup bantuan program BL BUMN, berdasarkan Permeneg BUMN, per-05/MBU/2007 pasal 11 ayat (2) huruf e adalah:

1) Bantuan korban bencana alam 2) Bantuan pendidikan atau pelatihan 3) Bantuan peningkatan kesehatan

4) Bantuan pengembangan prasarana dan sarana umum 5) Bantuan sarana ibadah

6) Bantuan pelestarian alam

b. Undang-Undang Perseroan Terbatas Nomor 40 Tahun 2007

Selain BUMN, saat ini Perseroan Terbatas (PT) yang mengelola atau operasionalnya terkait dengan Sumber Daya Alam (SDA) diwajibkan melaksanakan program CSR, karena telah diatur dalam Undang-Undang Perseroan Terbatas Nomor 40 Tahun 2007. Dalam pasal 74 dijelaskan bahwa :

1) Perseroan yang mejalankan kegiatan usahanya dibidang atau berkaitan dengan sumber daya alam, wajib melaksanakan tanggung jawab sosial dan lingkungan.

3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan

4) Ketentuan lebih lanjut mengenai tanggung jawab sosial dan lingkungan diatur dengan peraturan pemerintah.

c. Undang-Undang Penanaman Modal Nomor 25 Tahun 2007

Peraturan lain yang mewajibkan CSR adalah Undang-Undang Nomor 25 Tahun 2007, tentang penanaman modal, baik penanaman modal dalam negeri, maupun penanaman modal asing. Dalam Pasal 15 (b) dinyatakan bahwa "Setiap penanaman modal berkewajiban melaksanakan tanggung jawab sosial perusahaan."

d. Undang-Undang Minyak dan Gas Bumi Nomor 22 Tahun 2001

Khusus bagi perusahaan yang operasionalnya mengelola Sumber Daya Alam (SDA) dalam hal ini minyak dan gas bumi, terikat oleh Undang-Undang Nomor 22 Tahun 2001, tentang minyak dan gas bumi, disebutkan pada pasal 13 ayat 3 (p) bahwa "kontrak kerja sama sebagaimana dimaksud dalam ayat (1) wajib memuat paling sedikit ketentuan-ketentuan pokok yaitu : (p) pengembangan masyarakat sekitarya dan jaminan hak-hak masyarakat adat."

e. Guidance ISO 26000

batang tubuh standar berarti shall dan tidak menggunakan kata must maupun have to. Sehingga fungsi ISO 26000 hanya sebagai guidance.

Selain itu dengan menggunakan istilah Guidance Standard on social responsibility, menunjukkan bahwa ISO 26000 tidak hanya diperuntukan bagi Corporate (perusahaan) melainkan juga untuk semua sector public dan privat. Tanggung jawab sosial dapat dilakukan oleh institusi pemerintah, non governmental organization (NGO) dan tentunya sektor bisnis, hal itu dikarenakan setiap organisasi dapat memberikan akibat bagi lingkungan sosial maupun alam. Sehingga adanya ISO 26000 ini membantu organisasi dalam pelaksanaan Social Responsibility dengan cara memberikan pedoman praktis, serta memperluas pemahaman publik terhadap social responsibility.

8. Indikator dalam implementasi Corporate Social Responsibility

Dwi (2009:54-55) ada delapan indikator yang dapat digunakan dalam rangka pengimplcmentasian CSR yaitu :

a. Leardership (Kepemimpinan)

1) Program CSR dapat dikatakan berhasil jika mendapatkan dukungan dari top management perusahaan.

b. Proporsi bantuan

CSR dirancang bukan semata-mata pada kisaran anggaran saja, melainkan juga pada tingkatan serapan maksimai, artinya apabila areanya luas, maka anggarannya harus lebih besar.

c. Transparansi dan Akuntabilitas 1) Terdapat tahunan (Annual Report)

2) Mempunyai mekanisme audit sosial dan financial dimana audit sosial terkait dengan pengujian sejauh mana program-program CSR telah dapat ditujukan secara benar sesuai kebutuhan masyarakat, perusahaan mendapatkan umpan balik dari masyarakat secara benar dengan melakukan interview dengan para penerima manfaat.

d. Cakupan Wilayah {Coverage Area)

Terdapat identifikasi penerima manfaat secara tertib dan rasional berdasarkan skala prioritas yang telah ditentukan.

e. Perencanaan dan Mekanisme Monitoring dan Evaluasi

1) Dalam perencanaan ada jaminan untuk multistakeholder pada setiap siklus pelaksanaan proyek.

2) Terdapat kesadaran untuk memperhatikan aspek-aspek lokalitas {local wisdom), pada saat perencanaan ada kontribusi, pemahaman, dan penerimaan terhadap budaya-budaya lokal yang ada.

f. Pelibatan stakeholder {stakeholders enggagement)

1) Terdapat mekanisme koordinasi reguler dengan stakeholders, utamanya masyarakat.

2) Terdapat mekanisme yang menjamin partisipasi masyarakat untuk dapat terlibat dalam sikJus proyek.

g. Keberlanjutan (suslainability)

1) Terjadi alih peran dari korporat ke masyarakat

2) Tumbuhnya rasa memiliki (sense of belonging) program dan hasil program pada diri masyarakat, sehingga masyarakat dapat ikut andil daiam menjaga dan memelihara program dengan baik

3) Adanya pilihan partner program yang bisa menjamin bahwa tanpa keikutsertaan perusahaan, program bisa tetap dijalankan sampai selesai dengan partner tersebut.

h. Hasil nyata (outcome)

1) Terdapat dokumentasi hasil yang menunjukkan berkurangnya angka kesakitan dan kematian (dalam bidang kesehatan), atau berkurangnya angka buta huruf dan meningkatnya kemampuan SDM (dalam bidang pendidikan) atau parameter lainnya sesuai dengan bidang CSR yang dipilih perusahaan.

2) Teijadinya perubahan pola pikir masyarakat

. Jenis Penelitian

Penelitian merupakan suatu penyelidikan yang sistematis untuk meningkatkan suatu pengetahuan, juga merupakan usaha yang sistematis dan terorganisasi untuk menyelidiki masalah tertentu yang memerlukan jawaban. Jenis penelitian berdasarkan tingkat Eksplanasinya atau tingkat kejelasan. (Sugiyono 2013: 11) dapat digolongkan sebagai berikut:

1. Penelitian Deskriptif

Adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan antara variabel satu dengan yang lain.

2. Penelitian Komparatif

Adalah suatu penelitian yang bersifat membandingkan variabel penelitian dengan variabel mandiri. Untuk sampel yang lebih dari satu dan dalam waktu yang berbeda.

3. Penelitian Asosialif

Adalah penelitian yang bertujuan untuk mengetahui hubungan kedua variabel atau lebih. Penelitian ini mempunyai tingkatan tertinggi dibandingkan dengan deskriptif dan komparatif karena dengan

penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

Dalam jenis penelitian ini yang digunakan oleh peneliti ini adalah penelitian deskriptif yaitu suatu penelitian yang menjelaskan dan menguraikan penerapan CSR (Corporate Social Responsibility) terhadap laba perusahaan pada PT. Bank Central Asia Tbk.

B. Tempat Penelitian

Tempat penelitian ini adalah di Galeri Investasi Bursa Efek Indonesia (BEI) Sekolah Tinggi Ilmu Ekonomi Musi yang beralamat di JI. Bangau 60, Palembang Sumatera Selatan.

C. Operasionalisasi Variabel

Tabel I l i . l

Operasionalisasi Variabe

Variabel Definisi Indikator

Corporate Social Responsibility.

Tanggung jawab sosial perusahaan kepada mas>'arakat dan lingkungan sekitarnya yang bersifat filantrofik (sukarela) dalam rangka memberikan kontribusi terhadap pembangunan ekonomi berkelanjutan.

a) Promosi kegiatan sosial

b) Pemasaran terkait kegiatan sosial c) Pemasaran

kemasyarakatan korporat

d) Kegiatan filantropi perusahaan

e) Pekerja sosial

kemasyarakatan secara sukarela

f) Praktik bisnis yang memiliki tanggung jawab sosial Laba perbedaan antara

realisasi penghasilan yang berasal dari

perusahaan pada periode tertentu dikurangi

dengan biaya yang dikeluarkan untuk mendapat penghasilan

a) Pendapatan b) Beban

Sumber: Penulis, 2015

D. Data yang diperlukan

Syahirman dan Umiyati (2009: 59-60) berdasarkan cara memperolehnya data dapat dibagi antara lainya yaitu;

1. OdXdiPnmer {primary data)

Data primer adalah data yang dikumpulkan sendiri oleh perorangan/ suatu organisasi secara langsung dari objek yang diteliti dan untuk

2. Data Sekunder (secondary data)

Data skunder adalah data yang diperoleh atau dikumpulkan dan disatukan oleh studi-studi sebelumnya atau yang diterbitkan oleh berbagai instansi lain. Biasanya sumber tidak langsung berupa data dokumentasi dan arsip-arsip resmi.

Data yang digimakan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang didapatkan langsung dari perusahaan atau bagian yang terikat. Sedangkan data sekunder adalah data yang diperoleh melalui situs website perusahaan,

Teknik Pengumpulan Data

Teknik pengumpulan data terdiri dari, wawancara, observasi, angket, dokumen dan tes. (Sutopo 2006: 72) sebagai berikut:

1. Wawancara

2. Teknik observasi

Pengamatan dalam istilah sederhana adalah proses penelitian dalam melihat situasi penelitian. Teknik ini sangat relevan digunakan dalam penelitian kelas yang meliputi pengamatan kondisi interaksi. Alat yang biasanya digunakan dalam pengamatan adalah lembar pengamatan ceklist, catatan kejadian dan Iain-lain.

3. Teknik kuesioner atau angket

Kuesioner atau angket merupakan suatu teknik pengumpulan data secara tidak langsung. Instrumen atau alat pengumpulan datanya juga disebul angket berisi sejumlah pertanyaan-pertanyaan yang

harus dijawab atau direspon oleh responden. 4. Teknik dokumentasi

Dokumen merupakan sumber data yang digunakan untuk melengkapi penelitian, baik berupa sumber tertulis, gambar atau foto yang semua itu memberikan informasi bagi proses penelitian. 5. Tes

Tes adalah salah satu cara yang digunakan untuk mengumpul data yang bersifat mengevaluasi hasil proses untuk mendapatkan kondisi awal sebelum proses (pre~test dan pos-test)

Analisis Data dan Teknik Analisis

1. Analisis data

Menurut Sugiono (2009:13-14) analisis data dalam penelitian dapat dikelompokkan menjadi 2, yaitu :

a. Analisis kualitatif

Analisis kualitatif yaitu suatu metode analisis dengan menggunakan data yang berbentuk kata, kalimat, skema dan gambar.

b. Metode kuantitatif

Analisis kuantitatif yaitu suatu metode analisis dengan menggunakan data berbentuk angka atau data kualitatif yang diangkakan.

Metode analisis data yang digunakan adalah metode kualitatif dan kuantitatif dengan menjadikan landasan teori sebagai landasan dalam pembahasan dan melakukan kuantitatif terhadap laba yang di distribusikan pada Corporate Social Responsibility.

2. Teknik Analisis

HASIL P E N E L I T I A N

1. Sejarah PT. Bank Central Asia Tbk

Bank Central Asia adalah bank swasta terbesar di Indonesia. Bank Central asia yang juga dikenal dengan nama BCA didirikan pada tanggal 21 Febiuari 1957 di pusat pemiagaan Jakarta dengan nama Bank Central Asia NV. Sejak pertama kali didirikan Bank Central Asia (BCA) tems berkembang secara signifikan dengan memperkuat jaringan layanan cabang sehingga pada tahun 1977, Bank Central Asia

(BCA) telah menyandang predikat sebagai Bank Devisa.

Tahun 1980 an sejalan dengan sektor perbankan di Indonesia, Bank Central Asia (BCA) mengembangkan jaringan kantor cabang secara luas. Bank Central Asia (BCA) mengembangkan berbagai produk dan layanan maupun pengembangan teknologi informasi, khususnya penerapan online system untuk jaringan kantor cabang, dan meluncurkan Tabungan Hari Depan (Tahapan) BCA.

Era tahun 1990 an Bank Central Asia (BCA) mulai mengembangkan altematif jaringan layanan melalui A T M BCA (Anjungan Tunai Mandiri atau Automated Teller Machine) yang berkembang secara pesat. Tahun 1991, Bank Central Asia mulai menempatkan 50 unit A T M di berbagai tempat di Jakarta.

Pengembangan jaringan dan fitur A T M dilakukan secara intensif. Selain itu Bank Central Asia (BCA) menjalin kerja sama dengan institusi terkemuka, antara lain PT Telkom untuk pembayaran tagihan teiepon melalui A T M BCA. Bank Central Asia (BCA) juga bekerja sama dengan Citibank agar nasabah BCA pemegang kartu kredit Citibank dapat melakukan pembayaran tagihan melalui A T M BCA.

Banyak hal yang telah dilalui sejak saat berdirinya Bank Central Asia (BCA) dan barang kali yang sangat signifikan adalah krisis moneter yang terjadi pada tahun 1997. Krisis ini membawa dampak yang luar biasa pada keseluruhan sistem perbankan di Indonesia. Namun, secara khusus kondisi ini mempengaruhi aliran dana tunai di Bank Central Asia dan bahkan sempat mengancam kelanjutannya. Banyak nasabah menjadi panik lalu beramai-ramai menarik dana mereka. Akibatnya, bank terpaksa meminta bantuan dari pemerintah Indonesia. Badan Penyehatan Perbankan Nasional (BPPN) lalu mengambii alih Bank Central Asia pada tahun 1998.

Asia kini status nya bukan sebagai Bank take Over (BTO) lagi. Kinerja ini menjadi dasar bagi BCA untuk mengambii langkah strategis dengan melakukan go public di pasar modal.

Bank Central Asia mengambii langkah besar dengan menjadi perusahaan publik. Penawaran saham perdana berlangsung pada tahun 2000, dengan menjual saham sebesar 22,55% yang berasal dari divestasi BPPN. Setelah penawaran saham perdana itu, BPPN masih menguasai 70,30% dari seluruh saham Bank Central Asia. Penawaran saham kedua dilaksanakan di bulan Juni dan Juli 2001, dengan BPPN mendivestasikan 10% lagi dari saham miliknya di Bank Central Asia.

Tahun 2002, BPPN melepas 51% dari sahamnya di Bank Central Asia melalui tender penempatan privat yang strategis. Farindo Invesment, Ltd., yang berbasis di Mauritius memenangkan tender tersebut.

BPPN melakukan divestasi atas 1,4% saham BCA kepada investor domestik melalui penawaran terbatas di tahun 2004. Tahun 2005 Pemerintah Republik Indonesia melalui PT Perusahaan Pengelola Aset (PPA) melakukan divestasi seluruh sisa 5,02% saham BCA.

BCABIZZ. Selain itu Bank Central Asia juga mendirikan fasilitas Disaster Recovery Center (DRC) di Singapura dan meningkatkan kompetensi di bidang penyaluran kredit, termasuk melalui ekspansi ke bidang pembiayaan mobil melalui anak perusahaannya yakni BCA Finance.

Tahun 2010 sampai tahun 2012 Bank Central asia mulai memasuki lini bisnis baru yaitu perbankan Syariah, pembiayaan sepeda motor, asuransi dan sekuritas. BCA juga memperkuat bisnis perbankan transaksi melalui pengembangan layanan baru melalui Smariphone dan layanan e-Commerce. Bank Central Asia terus memperkokoh iradisi tata kelola perusahaan yang baik, kepatuhan penuh pada regulasi, pengelolaan resiko secara baik dan komitmen pada nasabahnya baik sebagai bank tradisional maupun sebagai lembaga intermediasi finanslal.

2. Visi dan Misi PT. Bank Central Asia Tbk

Visi PT. Bank Central Asia Tbk adalah bank pilihan utama andalan masyarakat, yang berperan sebagai pilar penting perekonomian Indonesia.

Misi PT. Bank Central Asia Tbk memiliki misi antara lain:

b. Memahami beragam kebutuhan nasabah dan memberikan layanan finansiai yang tepat demi tercapainya kepuasan optimal bagi nasabah.

c. Meningkatkan nilai franchise dan nilai stakeholder BCA.

Slogan PT. Bank Central Asia Tbk adalah "Senantiasa di Sisi

Anda" yang artinya, bahwa PT. Bank Central Asia akan menjaga kepercayaan dan harapan nasabah serta stakeholder lainnya, demi tercapainya pertumbuhan yang berkesinambungan dan PT. Bank Central Asia Tbk akan terus berupaya memberikan layanan dan solusi terbaik bagi nasabah.

3. Aktivitas Perusahaan

Dengan menerapkan manajemen profesional, BCA turut menunjang pembangunan ekonomi Indonesia, memberikan jasa perbankan yang beragam dan berkualitas tinggi, khususnya kepada nasabah rite! dan komersial melalui jaringan kantor cabang yang tersebar luas serta mencapai return on asset di atas rata-rata industri perbankan nasional.

a. Memperkokoh posisi sebagai bank transaksi yang menjadi pilihan nasabah

b. Meningkatkan peran intermediasi keuangan

c. Mengembangkan BCA sebagai lembaga keuangan terkemuka PT Bank Central Asia Tbk sebagai salah satu bank swasta terbesar mengeluarkan produk-produk yang inovatif dan kompetitif untuk menarik perhatian nasabahnya. Tahun 1987 Bank Central Asia memasyarakatkan penggunaan kartu A T M BCA (Anjungan Tunai Mandiri), kartu A T M ini memungkinkan nasabah mengambii uang tunai lewat A T M BCA yang terdapat pada iokasi-lokasi strategis maupun cabang-cabang BCA.

Tahun 1987 Tahapan BCA memasyarakatkan tabungan berhadiah. Minat masyarakat yang besar terhadap Tahapan BCA mampu menghimpun dana masyarakat yang cukup besar.

Dalam layanan kartu kredit, BCA card center juga dipercayai untuk menerbitkan tiga macam kartu kredit utama dunia yaitu Visa Card, Master Card dan JBC Card.

untuk menarik uang tunai pada outlet-outlet berlogo tunai BCA pada waktu berbelanja.

Bank central asia juga mengeluarkan produk mobile banking m-BCA yang menggunakan jasa layanan on-line banking melalui teiepon seluler dan juga jasa perbankan teiepon yaitu BCA by phone dan Halo BCA yang didukung oleh teknologi interactive voice respons (IVR).

Berbagai jenis produk dan layanan yang diberikan PT. Bank Central Asia Tbk guna untuk memenuhi kebutuhan nasabah secara optimal, antara lain:

a. Produk Simpanan

Beberapa jenis produk simpanan, antara lain : 1) Tahapan

2) Tahapan Gold 3) Tahapan Xpresi 4) Tapres

5) TabunganKu 6) Giro

2) BCA MasterCard 3) BCA Visa

c. Fasilitas Kredit

Bebarapa jenis failitas kredit, antara lain 1) Kredit kepemilikan rumah

2) Kredit kendaraan bermotor 3) Kredit modal kerja

4) Kredit sindikasi 5) Kredit ekspor

6) Kredit investasi 7) Distributor financing 8) Supplier financing 9) Dealer financing

10) Warehouse financing 11) Trust receipt

d. Layanan Transaksi Perbankan 1) Auto debit

8) BCA virtual account 9) Open payment

10) Payroll services e. Layanan Cash Management

1) Payable management/disbursement 2) Receivable management/collection 3) Liquidity management

4) B2b and b2c f. Bancassurance

1) Provisa max/provisa platinum max 2) Provisa syariah/provisa platinum syariah 3) Maxi health

4) Maxi kid investa 5) Maxi retirement 6) Maxi legacy g. Bank Garansi

1) Bid bond

4) Pusat pengelolaan pembebasan dan pengembalian bea masuk (P4BM)

h. Fasilitas Ekspor Impor 1) Letter of credit (L/C) 2) Negotiation

3) Bankers acceptance 4) Bills discounting

5) Documentary collections i. Fasilitas Valuta Asing

1) Spot 2) Forward 3) Swap

4) Produk derivatif lainnya j . Perbankan Elektronik

1) A T M tunai 2) Debit BCA 3) Tunai BCA 4) Flazz

5) Self service passbokk printer (SSPP) 6) EDCBIZZ

10) Phone banking 11) SMS top up

12) SMS push notification

4. Struktur Organisasi dan Pembagian Tugas PT. Bank Central Asia

Tbk

Struktur organisasi PT. Bank Central Asia Tbk saat ini terdiri dari 5 orang Dewan Komisaris dan 10 orang Direksi. Dewan Komisaris meliputi 1 orang Presiden Komisaris, 1 orang Komisaris dan 3 orang Komisaris Independen. Sedangkan Direksi meliputi 1 orang Presiden Direktur, 1 orang Wakil Presiden Direktur, 7 orang Direktur dan 1 orang Direktur Kepatuhan.

Dewan Komisaris membawahi 3 Komite yaitu Komite Remunerasi & Nominasi, Komite Pemantau Risiko dan Komite Audit.

Direksi juga membawahi 6 Komite yaitu Komite Asset & Liability Committee, Komite Kebijakan Perkreditan, Komite Kredit, Komite Manajemen Risiko, Komite Pengarah Teknologi Informasi dan Komite Pertimbangan Kasus Kepegawaian.

a. Bagan Struktur Organisasi

Assel <St l.iahilily Co in mi I lee

( A L C O )

Koiniie Kebijakan I'erkredilaii Komite Kredit Komite Mnnaicmcii Kisikti Kiimite I'en^arah Teknoloyi [iifonnasi Komite I'eflimbaiiyaii Kasus Kepegawaian nCWAN KOMISARIS l>IR! KSI PRESinbN DIREKTUR Sokreian.ii

Pemsahaan Audit Ink'in.d

Komite Remunerasi d.iii Ntiimiiasi

Komite Pemantau Risik.

Koimte Audit

W A K I L PRESIDEN DIREKTUR Direktur Bisnis Korpoiasi Direktur Perbankan Individu Direktur Bisms Cabang Direktur wilayah & pendukung cabang Direkiur w ilajati A

Siraiegi Opera M

I .is.in.m y V. Direktur Teknologi Intdrmasi Bisnis korpoiasi Operasional cabang korporasi Tresuri Perbankan Inteniasionai V y Kredil Konsumen Wealih Management Individual Banking Marketing Support Individual Banking Business Suppuil Bisiiis Riiel & Komersial Cash Management Pengembang an Dana &.

Keterangan:

Garis Pengawasan

Garis Komunikasi dan Penyampaian Informasi Garis Koordinasi

Garis Pelaporan atau Tanggung Jawab b. Fungsi-fungsi Unit Kinerja Secara Umum

Berikut ini akan dijelaskan fungsi masing-masing unit kinerja secara umum:

1) Dewan Komisaris

Tugas Pokok Dewan Komisaris, yaitu :

a) Melakukan pengawasan atas kebijakan pengurusan BCA, jalannya pengurusan pada umumnya, dan memberi nasehat kepada Direksi. Pengawasan oleh Dewan Komisaris dilakukan untuk kepentingan BCA sesuai dengan maksud dan tujuan serta Anggaran Dasar BCA.

b) Memastikan terselenggaranya pelaksanaan prinsip-prinsip GCG dalam setiap kegiatan usaha BCA pada seluruh tingkatan atau jenjang organisasi BCA.

c) Mengarahkan, memantau dan mengevaluasi pelaksanaan kebijakan strategis BCA.

e) Memberitahukan kepada Bank Indonesia paling lambat 7 (tujuh) hari kerja sejak ditemukan pelanggaran peraturan perundang-undangan di bidang keuangan dan perbankan, dan keadaan atau perkiraan keadaan yang dapat membahayakan kelangsungan usaha BCA.

f) Membentuk Komite Audit, Komite Pemantau Risiko dan Komite Remunerasi dan Nominasi

g) Memastikan bahwa Komite-Komite yang telah dibentuk Dewan Komisaris telah menjalankan tugasnya secara efektif. h) Menyediakan waktu yang cukup untuk melaksanakan tugas

dan tanggung jawabnya secara optimal.

i) Menyelenggarakan rapat Dewan Komisaris secara berkala, paling kurang 4 (empat) kali dalam setahun. Rapat Dewan Komisaris wajib dihadiri oleh seluruh anggota Dewan Komisaris secara fisik paling kurang 2 (dua) kali dalam setahun.

j ) Membuat risalah rapat Dewan Komisaris, dan ditandatangani oleh seluruh anggota Dewan Komisaris yang hadir dalam rapat Dewan Komisaris.

1) Menyampaikan laporan tentang tugas pengawasan yang telah dilakukan selama tahun buku sebelumnya kepada RUPS Tahunan.

2) Direksi

Tugas pokok Direksi, yaitu :

a) Memimpin dan mengurus BCA sesuai dengan maksud dan tujuan BCA.

b) Menguasai, memelihara dan mengurus kekayaan BCA untuk kepentingan BCA.

c) Menciplakan struktur pengendalian internal, menjamin terselenggaranya fungsi audit internal dalam setiap tingkatan manajemen dan menindaklanjuti temuan audit internal sesuai dengan kebijakan atau arahan yang diberikan Dewan Komisaris.

d) Menyampaikan Rencana Kerja Tahunan yang memuat juga Anggaran Tahunan kepada Dewan Komisaris untuk mendapat persetujuan dari Dewan Komisaris, sebelum dimulainya tahim buku yang akan datang, dengan memperhatikan ketentxmn yang berlaku.

f) Mengadakan dan menyimpan Daftar Pemegang Saham, Daftar Khusus, Risalah Rapat Umum Pemegang Saham, dan Risalah Rapat Direksi.

g) Membuat Laporan Tahunan dan dokumen-dokumen perusahaan lainnya sebagaimana dimaksud dalam peraturan perundang-undangan yang berlaku.

h) Menindaklanjuti temuan audit dan rekomendasi dari Auditor Eksternal, hasil pengawasan Otoritas Jasa Keuangan, Bank Indonesia dan/atau hasil pengawasan otoritas lain termasuk namun tidak terbatas pada Bursa Efek Indonesia.

i) Mempertanggungjawabkan pelaksanaan tugas dan tanggung jawabnya kepada pemegang saham melalui Rapat Umum

Pemegang Saham. 3) Komite audit

4) Komite Pemantau Risiko

Komite Pemantau Risiko bertugas membantu dan memberi rekomendasi kepada Dewan Komisaris dalam rangka meningkatkan efektivitas pelaksanaan tugas dan tanggung jawab di bidang manajemen risiko dan memastikan bahwa kebijakan manajemen risiko dilaksanakan dengan baik.

5) Komite Remunerasi dan Nominasi

Mengevaluasi kebijakan remunerasi dan nominasi BCA, Menyusun dan merekomendasikan kepada Dewan Komisaris mengenai sistem dan prosedur pemilihan dan/atau penggantian anggota Dewan Komisaris dan anggota Direksi untuk disampaikan kepada RUPS dan Melaporkan hasil pengkajian dan rekomendasi sehubungan dengan tugas-tugas Komite Remunerasi dan Nominasi kepada Dewan Komisaris apabila diperlukan.

6) Asset Liability Committee (ALCO)

neraca melalui antisipasi perubahan suku bunga untuk mencapai net interest margin yang optimum.

7) Komite Kebijakan Perkreditan

Membantu Direksi dalam merumuskan kebijakan perkreditan, terutama yang berkaitan dengan prinsip kehati-hatian dalam perkreditan, Memantau dan mengevaluasi penerapan kebijakan perkreditan agar dapat dilaksanakan secara konsisten dan konsekuen, Melakukan kajian berkala terhadap Kebijakan Dasar Perkreditan Bank (KDPB) BCA, Memantau perkembangan dan kondisi portofolio perkreditan dan Memberikan saran dan langkah perbaikan atas hasil pemantauan dan evaluasi yang telah dijalankan.

8) Komite Kredit

9) Komite Manajemen Risiko

Menyusun kebijakan, strategi, dan pedoman penerapan manajemen risiko, Menyempumakan pelaksanaan manajemen risiko berdasarkan hasil evaluasi pelaksanaan proses dan sistem manajemen risiko yang efektif dan Menetapkan hal-hal yang terkait dengan keputusan bisnis yang menyimpang dari prosedur normal (irregularities).

10) Komite Pengarah Teknologi Informasi

Me-review dan merekomendasikan rencana strategis T I agar sejalan dengan rencana bisnis BCA, Melakukan evaluasi secara berkala atas dukungan TI pada kegiatan usaha BCA dan Memastikan investasi TI memberikan nilai tambah kepada BCA.

11) Komite Pertimbangan Kasus Kepegawaian

Menelaah kasus tindak pelanggaran atau kejahatan oleh karyawan yang memerlukan keputusan Direksi untuk tindak lanjut penyelesaiannya, Memberikan pertimbangan kepada Direksi di dalam menentukan tindak lanjut penyelesaian atas kasus pelanggaran atau kejahatan tersebut yang meliputi pengenaan sanksi, pembenahan sistem dan prosedur operasional serta pemrosesan kasus secara hukum jika diperlukan dan Memberikan

B. PEMBAHASAN

Tabel I V . l

Implementasi Corporate Social Responsibility PT. Bank Central Asia Tbk

(Dalam Rupiah)

Implementasi Program 2011 2012 2013

1 .Pendidikan

a. Beasiswa Bakti BCA b. PPA Non Degree c. Kemitraan Pendidikan d. Bakti BCA Terintegritas e. Budaya & Olahraga

1.268.300.000 2.878.224.000 1.120.000.000 L I 44.000.000 2.004.000.000 6.262.300.000 5.749.400.000 83.800.000 29.300.000 5.510.000.000 4.576.565.000 8.712.667.000 16.483.380.000 807.777.000 7.202.736.000 1 .Pendidikan

a. Beasiswa Bakti BCA b. PPA Non Degree c. Kemitraan Pendidikan d. Bakti BCA Terintegritas e. Budaya & Olahraga

A 414 S24 Oflfl 17 ftX± son 000 37 783 125 000 2.Kesehatan

a. Donasi

b. Empati di Bidang Pendidikan 460.000.000 133.998.000 608.000.000 1.775.400.000 1.298.768.000 916.340.000 2.Kesehatan a. Donasi

b. Empati di Bidang Pendidikan

593.998.000 2.383.400.000 2.215.108.000 3.Pelestarian Lingkungan

Lingkungan 1.780.000.000 901.010.000 1.738.706.000 3.Pelestarian Lingkungan

Lingkungan

1.780.000.000 901.010.000 1.738.706.000 4.Partisipasi pada Lembaga

Sosial Lainnya Bencana alam yang

disalurkan melalui PMI 864.364.000 8.934.600.000 295.102.000 4.Partisipasi pada Lembaga

Sosial Lainnya Bencana alam yang disalurkan melalui PMI

864364.000 8.934.600.000 295.102.000 T O T A L 11.652.886.000 29.853.810.000 42.032.041.000 Sumber : PT. Bank Central Asia Tbk

1. Bidang Pendidikan a. Beasiswa Bakti BCA

Program beasiswa bakti BCA diluncurkan Sejak tahun 1999, Program ini bertujuan untuk memberikan bantuan beasiswa bagi mahasiswa yang berprestasi. Bekerja sama dengan sejiunlah perguruan tinggi terkemuka di Indonesia serta menjalin kerja sama dengan beberapa yayasan, seperti Yayasan Paramadina, Yayasan Perbanas, Yayasan Kaiya Salemba Empat, dan STEKPI. Tahun ajaran 2013 - 2014 BCA memberikan beasiswa kepada 490 mahasiswa yang bekerja sama dengan 16 perguruan tinggi negeri terkemuka di Indonesia.

b. Program Pendindikan Akuntansi (PPA) Non Degree

program PPA sebanyak 343 orang. Sebanyak 77 peserta berhasil menyelesaikan program ini dan 73 di antaranya memilih untuk bergabung dengan BCA sebagai karyawan permanen pada tahun 2013.

c. Kemitraan Pendidikan

Program kemitraan pendidikan meliputi beberapa kegiatan, antara lain:

1) Memberikan donasi dalam perbaikan ruangan di Lembaga Penyelidikan Ekonomi dan Masyarakat - Universitas Indonesia (LPEM, Ul), Depok.

2) Bekerja sama dengan Fakultas Ekonomi dan Bisnis, Universitas Gadjah Mada (FEB, UGM), Yogyakarta dalam mengembangkan laboratorium perbankan.

3) Mendukung pelestarian dan perkembangan budaya Indonesia di kalangan mahasiswa, BCA memberikan bantuan seperangkat alat gamelan kepada Univesitas Diponegoro, Semarang dan Universitas Gadjah Mada, Yogyakarta.

d. Bakti BCA Terintegritas

Program bakti BCA terintegritas merupakan program yang ditujukan untuk membantu pengembangan infrastruktur pendidikan untuk sekolah dasar dan menengah, yang memiliki potensi untuk berkembang namun berada di lingkungan masyarakat dengan kondisi ekonomi yang terbatas. Bentuk bantuan yang diberikan antara lain berupa bantuan buku perpustakaan, pengembangan laboratorium komputer, renovasi ruang belajar, maupun pelatihan guru dan lain sebagainya. Hingga tahun 2013 BCA telah memberikan bantuan kepada 18 sekolah dari Sekolah Dasar hingga SMA di Gunung Kidul, Tanggamus, Lampung dan Taktakan Serang, Banten.

e. Budaya dan Olahraga

Program budaya dan olahraga merupakan program sosial dibidang budaya salah satimya upaya melestarikan dan mendukung pengembangan budaya nasional yang bekerja sama dengan beberapa instansi sedangan dibidang olahraga berupa dukungan pada beberapa organisasi dan lembaga pembinaan olah raga

2. Bidang Kesehatan a. Donasi

kredibilitas dan kompentensi dalam bidang kesehatan. Khususnya dalam pengembangan layanan kesehatan yang terjangkau bagi masyarakat yang kurang mampu.

b. Empati di Bidang Kesehatan

Program empati di bidang kesehatan implementasi nya meliputi operasi katarak, donor darah bakti BCA, klinik layanan kesehatan, Bantuan mobil operasional kepada PMI dll.

3. Bidang Pelestarian Lingkungan

Program pelestarian lingkungan BCA meliputi beberapa program, antara lain:

a. Penghijauan