1

Analisis Pengelolaan Retribusi Daerah

di Provinsi Daerah Istimewa Yogyakarta

JURNAL

Oleh:

Nama : Agung Tri Nugroho

Nomor Mahasiswa : 13313300

Jurusan : Ilmu Ekonomi

UNIVERSITAS ISLAM INDONESIA FAKULTAS EKONOMI YOGYAKARTA

2

ANALISIS PENGELOLAAN RETRIBUSI DAERAH DI PROVINSI DAERAH ISTIMEWA YOGYAKARTA

Agung Tri Nugroho,*,

Program Studi Ekonomi Pembangunan, Fakultas Ekonomi

Universitas Islam Indonesia Yogyakarta Agungtnugroho13313300@gmail.Com

Abstrak

Sektor penerimaan retribusi merupakan salah satu sektor yang potensial untuk dimaksimalkan dalam upaya untuk meningkatkan Pendapatan Asli Daerah (PAD) di Provinsi Daerah Istimewa Yogyakarta. Seperti sektor PAD lainnya, sektor retribusi dikelola dan diwujudkan dalam bentuk pembangunan daerah baik secara fisik maupun non fisik. Penelitian ini bertujuan untuk menganalisis faktor-faktor secara parsial dan simultan penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta dan menganalisis tingkat efektivitas penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta.

Hal tersebut dapat dianalisis menggunakan analisis regresi linear berganda dan analisis efektivitas. Pada penelitian ini digunakan metode kuantitatif deskriptif. Jenis data yang diteliti adalah data sekunder (time series), yaitu data yang didapatkan dari sumber lain yang dikumpulkan dalam kurun waktu tertentu dari suatu sampel. Hasil dari penelitian menunjukkan bahwa secara simultan variabel PDRB, jumlah tenaga kerja, jumlah wisatawan dan IHK secara bersama-sama berpengaruh terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta. Secara parsial variabel PDRB, jumlah tenaga kerja, dan jumlah wisatawan berpengaruh secara siginifikan terhadap penerimaan retribusi, sedangkan variabel IHK tidak berpengaruh terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta. Sedangkan untuk tingkat efektivitas, penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta sudah efektif dan baik.

Kata Kunci : Pengelolaan Retribusi Daerah, Faktor Pengaruh Retribusi, Efektivitas Retribusi.

3 Abstrak

The revenue receiving sector is one of the potential sectors to be maximized in an effort to increase the Pendapatan Asli Daerah (PAD) in the Special Province of Yogyakarta. Like other PAD sectors, the retribution is managed and manifested in the form of regional development both physically and non-physically. This study aims to analyze the factors partially and simultaneously the acceptance of retribution in the Province of Yogyakarta Special Region and analyze the level of effectiveness of retribution revenue in the Province of Yogyakarta Special Region.

It can be analyzed using multiple linear regression analysis and effectiveness analysis. In this research used descriptive quantitative method. The type of data studied is secondary data (time series), ie data obtained from other sources collected within a certain time of a sample. The result of the research shows that simultaneously the variable of PDRB, the amount of labor, the number of tourists and IHK together influence on the acceptance of retribution in Special Province of Yogyakarta. Partially PDRB variable, the number of labor, and the number of tourists influence significantly to the acceptance of retribution, while the IHK variable has no effect on the acceptance of retribution in the province of Yogyakarta Special Region. And then for the level of effectiveness, the acceptance of levies in the Special Province of Yogyakarta has been effective and good.

Keywords :Local Retribution Management, Retribution Influence Factor, Retribution Effectiveness.

A. PENDAHULUAN

Berdasarkan Undang-undang nomor 33 tahun 2004 tentang perimbangan, Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil pengeloalaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Pemerintah daerah dalam hal ini harus dapat mengelola sumber-sumber penerimaan secara optimal dan efektif, sehingga akan tersedianya pemasukan untuk keuangan daerah yang dapat digunakan dalam berbagai bentuk kegiatan pembangunan.

Retribusi daerah sebagai salah satu bentuk sumber Pemasukan Asli Daerah (PAD) sekarang ini berpeluang untuk dikembangkan dan ditingkatkan sehingga mampu memberi dampak yang lebih besar terhadap PAD terutama di Daerah Kabupaten atau Kota yang mempunyai otonomi yang luas sekaligus untuk meningkatkan kualitas dari pelayanan daerah. Seperti yang terdapat pada

Undang-4

undang Nomor 33 tahun 2000 tentang perubahan Undang-Undang Nomor 18 tahun 1997 yaitu, Daerah Kabupaten atau Kota diberikan peluang menggali potensi sumber-sumber keuangan dengan menetapkan jenis pajak dan retribusi selain yang ditetapkan, sepanjang memenuhi kriteria yang telah ditetapkan.

Retribusi daerah sebagai sumber pendapatan yang paling memungkinkan untuk dikembangkan sesuai dengan inofasi yang dilakukan oleh Pemerintah daerah karena dibebaskan dalam memungut retribusi. Kebebasan yang dimaksud lapangan retribusi daerah berhubungan dengan pengganti jasa atau fasilitas yang diberikan oleh daerah. Maka pemungutan retribusi dapat dilakukan berulang kali sepanjang wajib retribusi masih memakai jasa yang disediakan tersebut.

Berdasarkan potensi yang ada di Provinsi Yogyakarta baik dalam bidang hiburan, pariwisata, pendidikan dan kuliner maka tidak heran bahwa banyak terdapat objek retribusi yang diusahakan baik oleh swasta maupun Pemerintah Yogyakarta untuk mengoptimalkan pendapatan yang dapat digunakan sebagai pembangunan sebuah daerah atau kota. Dengan banyaknya pusat-pusat perbelanjaan menandakan bahwa tingkat daya beli masyarakat Yogyakarta meningkat. Jumlah objek retribusi yang tersebar di wilayah Provinsi Yogyakarta secara langsung mempengaruhi seberapa efektif retribusi dari sebuah daerah dalam meningkatkan pendapatan daerah. Jumlah penduduk yang tersebar di lima kabupaten kota di Provinsi Daerah Istimewa Yogyakarta juga berdampak langsung pada penerimaan retribusi daerah. Semakin banyak jumlah penduduknya, semakin meningkat juga penerimaan retribusi. Sedangkan jika jumlah penduduknya tidak terlalu besar, ada kecenderungan retribusi yang diterima pemerintah daerah akan mengalami penurunan dan menyebabkan penerimaan retribusi tidak optimal.

Dinas Pendapatan, Pengelolaan Keuangan dan Aset memiliki wewenang dalam mengelola retribusi daerah dalam meningkatkan Pedapatan Asli Daerah. Pengelolaan retribusi yang menjadi Sumber Pendapatan Daerah harus dikelola secara profesional sesuai dengan prosedural yang berlaku. Yang artinya wajib

5

retribusi dan petugas pengelolaan retribusi harus saling mendukung dalam menjalankan tugas dan kewajiban masing-masing.

Retribusi daerah seharusnya cukup berpotensi untuk mempengaruhi dalam peningkatan Pendapatan Asli Daerah Provinsi D.I.Yogyakarta. Hal ini dilihat dari perkembangan penerimaan retribusi selama tahun 2011-2015 yang terdapat pada tabel 1.1 di bawah ini :

Tabel 1.1

Target dan Realisasi Penerimaan Retribusi Provinsi Daerah Istimewa Yogyakarta tahun 2011-2015

Tahun Realisasi retribusi (Rp) Target retribusi (Rp)

2011 35.985.658 33.575.099

2012 34.115.599 32.149.648

2013 38.043.014 35.715.599

2014 44.595.094 40.682.507

2015 45.811.953 43.088.502

Sumber : Dinas Pendapatan, Pengelolaan Keuangan Dan Aset DIY

Berdasarkan tabel 1.2. realisai penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta hampir selalu mengalami peningkatan setiap tahunnya. Relisasi penerimaan retribusi pada tahun 2011 sebesar Rp 35.985.658 mengalami perkembangan menjadi Rp 45.811.953 pada tahun 2015. Hal ini mengindikasikan bahwa kinerja Pemerintah Provinsi Yogyakarta sudah baik. Namun untuk dapat meningkatkan penerimaan retribusi di tahun-tahun yang akan datang, Pemerintah Provinsi Yogyakarta diminta untuk meningkatkan kinerja dan mengoptimalkan sub sektor retribusi yang mampu mendorong peningkatan penerimaan retribusi.

6 Rumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan, maka yang menjadi rumusan masalah dalam penelitian ini adalah sebagai berikut :

Faktor-faktor yang mempengaruhi penerimaan retribusi secara parsial di Provinsi Daerah Istimewa Yogyakarta ?

Faktor-faktor yang mempengaruhi penerimaan retribusi secara simultan di Provinsi Daerah Istimewa Yogyakarta ?

Bagaimana tingkat efektivitas retribusi di Provinsi Daerah Istimewa Yogyakarta ?

Tujuan Penelitian

Adapun tujuan dari penelitian ini antara lain :

Menganalisis faktor-faktor yang dapat mempengaruhi penerimaan retribusi secra parsial di Provinsi Daerah Istimewa Yogyakarta.

Menganalisis faktor-faktor yang dapat mempengaruhi penerimaan retribusi secra simultan di Provinsi Daerah Istimewa Yogyakarta.

Menganalisis tingkat efektivitas retribusi yang ada di Provinsi Daerah Istimewa Yogyakarta.

B. KAJIAN PUSTAKA

Penelitian oleh Ratwono (2008), bertujuan untuk menganalisis faktor-faktor yang memperngaruhi penerimaan retribusi di Provinsi DKI Jakarta tahun 1986-2006. Penelitian tersebut menggunakan data sekunder dengan jenis data time series dengan menggunakan metode analisis regresi berganda. Hasil dari analisis tersebut didapatkan peubah yang memberikan hasil yang nyata dan berhubungan positif dengan penerimaan retribusi daerah adalah tingkat inflasi, jumlah rumah sakit dan puskesmas, jumlah pendapatan perkapita dan jumlah kendaraan bermotor. Sedangkan panjang jalan dan jumlah penduduk tidak berpengaruh nyata

7

dengan pernerimaan retribusi daerah. Kebijakan ototnomi daerah berpengaruh nyata namun memiliki hubungan yang negatif dengan penerimaan retribusi.

Penelitian yang dilakukan oleh Purnamasari (2016), bertujuan untuk mengetahui bagaimana efektivitas pengelolaan penerimaan retribusi parkir dan pendapatan asli daerah, serta bagaimana pengaruh efektivitas penerimaan retribusi parkir terhadap pendapatan asli daerah Kota Bandung tahun 2012-2014. Hasil dari penelitian yang telah dilakukan menunjukkan bahwa Pemerintah Kabupaten Bandung periode 2012-2014 menunjukkan kinerja yang belum maksimal dalam mengelola retribusi parkir, dapat dilihat dari rasio presentase dari 3 tahun terakhir yang menunjukkan tidak efektifnya penerimaan retribusi parkir. Hal ini disebabkan karena minimnya petugas parkir serta masih maraknya parkir liar yang menyebabkan retribusi parkir tidak efektif. Dalam mengelola sumber daya, Pemerintah Kota Bandung belum maksimal terlihat dari nilai pendapatan daerah.

Penelitian yang dilakukan Helti (2010), bertujuan untuk mengetahui tingkat efisiensi dari pungutan pajak daerah baik secara keseluruhan maupun masing-masing jenis pajak dan untuk mengetahui tingkat efektivitas dari pungutan pajak daerah baik secara keseluruhan maupun masing-masing jenis pajak di Kabupaten Karanganyar, serta untuk mengetahui faktor-faktor yang mempengaruhi penerimaan pajak daerah di Kabupaten Karanganyar. Penelitian ini menggunakan analisis ratio dan analisis regresi berganda. Dengan data primer dan sekunder. Hasil dari penelitian yang dilakukan mendapatkan hasil penelitian dan pembahasan efisiensi pengelolaan pajak daerah di Kabupaten Karanganyar tahun 2002-2008 yaitu pajak hotel, pajak hiburan, pajak bahan galian golongan C, pajak penerangan jalan, pajak reklame, pajak parkir, dan pajak restoran sangat efisien. Untuk hasil penelitian efektivitas didapatkan pengelolaan pajak daerah di Kabupaten Karanganyar tahun 2002-2008 terdapat pajak yang tidak efektif yaitu pajak hiburan, sedangkan pajak hotel, pajak penerangan jalan, pajak restoran, pajak reklame, pajak bahan galian golongan C dan pajak parker sangat efektif. Dan untuk hasil regresi didapatkan variabel inflasi, jumlah penduduk dan PDRB maka yang paling berpengaruh terhadap penerimaan pajak daerah adalah variabel jumlahpenduduk. Variabel yang mempengaruhi besarnya penerimaan pajak

8

daerah ini, digunakan untuk mengambil kebijakan efisiensi dan efektivitas pajak daerah.

Hipotesis Penelitian

Sesuai dengan tujuan dan hasil-hasil penelitian terdahulu, maka hipotesis yang disusun adalah sebagai berikut:

1. Diduga variabel Pendapatan Domestik Regionall Bruto (PDRB) secara parsial berpengaruh positif terhadap penerimaan retribusi daerah di Daerah Istimewa Yogyakarta.

2. Diduga variabel Jumlah Tenaga Kerja secara parsial berpengaruh terhadap penerimaan retribusi daerah di Daerah Istimewa Yogyakarta.

3. Diduga variabel Jumlah Wisatawan secara parsial berpengaruh terhadap penerimaan retribusi daerah di Daerah Istimewa Yogyakarta.

4. Diduga variabel IHK secara parsial berpengaruh negatif terhadap penerimaan retribusi daerah di Daerah Istimewa Yogyakarta.

5. Diduga variabel pdrb, jumlah tenaga kerja, jumlah wisatawan dan inflasi secara simultan berpengaruh positif terhadap penerimaan retribusi di Daerah Istimewa Yogyakarta.

6. Diduga penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta efektif.

C. METODE PENELITIAN

Analisis Data, Jenis Dan Sumber Data

Pada penelitian ini menggunakan metode analisi regresi linear berganda yaitu hubungan secara linear antara variabel dependen dan variabel indpenden. Analisis ini digunakan untuk mengetahui arah hubungan antara variabel dependen dan variabel independen apakah kedua variabel tersebut berhubungan negatif atau positif. Ketersediaan data merupakan suatu hal yang mutlak dipenuhi dalam suatu penelitian ilmiah. Jenis data yang tersedia harus disesuaikan dengan kebutuhan dalam suatu penelitian. Jenis data yang diteliti adalah data sekunder (time series), yaitu data yang didapatkan dari sumber lain yang dikumpulkan dalam kurun waktu tertentu dari suatu sampel. Dalam penelitian ini data yang di dapatkan

9

berasal dari Badan Pusat Statistik (BPS), Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Provinsi Daerah Istimewa Yogyakarta. Selain itu untuk menunjang penelitian untuk mendapatkan sumber informasi lain yang didapatkan dari buku-buku, jurnal-jurnal dan hasil skripsi milik peneliti terdahulu yang berhubungan dengan penelitian.

Sumber Data

Data yang digunakan dalam penelitian ini diperoleh dari pencarian secara manual. Beberapa sumber data dalam pengumpulan data penelitian yaitu meliputi:

1. Badan Pusat Statistik (BPS) Provinsi Daerah Istimewa Yogyakarta.

2. Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Provinsi Daerah Istimewa Yogyakarta.

Model Analisis

Persamaan regresi dalam model ini, yaitu:

Keterangan:

Y : Penerimaan retribusi Daerah Istimewa Yogyakarta (rupiah) X1: PDRB Daerah Istimewa Yogyakarta (juta rupiah)

X2: Jumlah Tenaga Kerja Daerah Istimewa Yogyakarta (orang) X3: Jumlah Wisatawan Daerah Istimewa Yogyakarta (orang) X4: IHK Daerah Istimewa Yogyakarta (persen)

D. HASIL ANALISIS

Digunakan metode regresi linear berganda dan metode efektivitas. Dan hasilnya seperti yang ada di bawah ini:

Uji Log Linear Berganda

Hasil regresi meliputi penyajian hasil regresi yaitu hubungan antara variabel dependent dengan variabel independent. Secara statistik langkah analisis

10

yang dilakukan adalah meliputi variabel-variabel independent secara individu, secara serentak, dan asumsi klasik. Karena penulis menggunakan model log linier, maka dalam tabel 4.3 akan ditampilkan hasil regresi log linier.

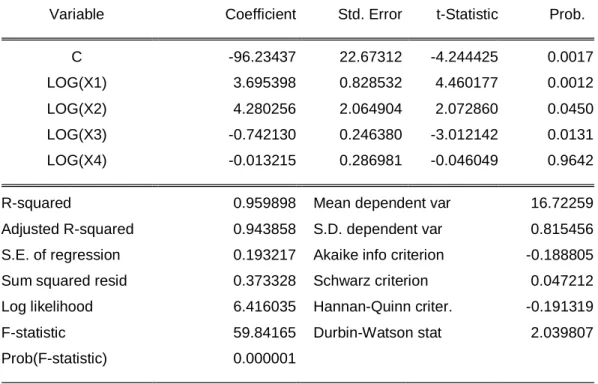

Tabel 4.3 Hasil uji log linier

Dependent Variable: LOG(Y) Method: Least Squares Date: 02/01/18 Time: 05:17 Sample: 2001 2015

Included observations: 15

Variable Coefficient Std. Error t-Statistic Prob.

C -96.23437 22.67312 -4.244425 0.0017

LOG(X1) 3.695398 0.828532 4.460177 0.0012

LOG(X2) 4.280256 2.064904 2.072860 0.0450

LOG(X3) -0.742130 0.246380 -3.012142 0.0131

LOG(X4) -0.013215 0.286981 -0.046049 0.9642

R-squared 0.959898 Mean dependent var 16.72259

Adjusted R-squared 0.943858 S.D. dependent var 0.815456

S.E. of regression 0.193217 Akaike info criterion -0.188805

Sum squared resid 0.373328 Schwarz criterion 0.047212

Log likelihood 6.416035 Hannan-Quinn criter. -0.191319

F-statistic 59.84165 Durbin-Watson stat 2.039807

Prob(F-statistic) 0.000001

Sumber : Olah data Eviews8

Hasil regresi tersebut menunjukkan persamaan regresi antara retribusi, pdrb, jumlah tenaga kerja, jumlah wisatawan, dan IHK tahun 2001-2015

11

Uji Parsial (Uji-t)

Hasil dari uji-t yang dilakukan dapat dilihat pada tabel 4.4 : Tabel 4.4

Hasil Uji-t

Variabel t-hitung Probability

X1 4.460177 0.0012

X2 2.072860 0.0450

X3 -3.012142 0.0131

X4 -0.046049 0.9642

Sumber : Olah data Eviews8

1. Dari hasil regresi diatas, dapat diketahui bahwa t-statistik X1 adalah sebesar 4.460177. Probabilitasnya sebesar 0.0012 lebih kecil dari tingkat α 5%, yang berarti menerima Ha menolak H0. Hal ini menunjukkan bahwa PDRB berpengaruh positif dan signifikan terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta. Hasilnya sesuai dengan hipotesis yang sudah ada.

2. Dari hasil regresi diatas, dapat diketahui bahwa t-statistik X2 adalah sebesar 2.072860. Probabilitasnya sebesar 0.0450 lebih kecil dari tingkat α 5%, yang artinya menerima Ha menolak H0. Hal ini menunjukkan bahwa jumlah tenaga kerja berpengaruh positif dan signifikan terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta. Hasilnya sesuai dengan hipotesis yang sudah ada.

3. Dari hasil regresi diatas, dapat diketahui bahwa t-statistik X3 adalah sebesar -3.012142. Probabilitasnya sebesar 0.0131 lebih kecil dari tingkat α 5%, yang artinya menerima Ha menolak Ho. Hal ini menunjukkan bahwa jumlah wisatawan berpengaruh negatif dan signifikan terhadap

12

penerimaan retribusi di Provinsi Daerah Istimewa Yogyakart. Hasilnya tidak sesuai dengan hipotesis yang sudah ada.

4. Dari hasil regresi diatas, dapat diketahui bahwa t-statistik X4 adalah sebesar -0.046049. Probabilitasnya sebesar 0.9642 lebih besar dari dengan tingkat α 5%, yang artinya menolak Ha menerima Ho. Hal ini menunjukkan bahwa IHK berpengaruh negatif dan tidak signifikan terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta. Hasilnya sesuai dengan hipotesis yang sudah ada.

Uji Simultan (Uji-F)

Hasil uji-F yang telah dilakukan dapat dilihat pada tabel dibawah ini. Tabel 4.5

Hasil Uji-F

F-Hitung Probability

59.84165 0.000001

Sumber : Olah data Eviews8

F-statistik menggambarkan analisa hasil regresi variabel independen secara bersama-sama terhadap variabel dependen. Dari hasil analisa menunjukkan bahwa F-statistik sebesar 59.84165 dan probabilitasnya sebesar 0.000000, dengan tingkat α = 0.05. Karena nilai probabilitas F lebih kecil dari 0.05 maka dengan demikian dapat ditarik kesimpulan bahwa variabel independen (pdrb, jumlah tenaga kerja, jumlah wisatawan, dan ihk) secara bersama-sama berpengaruh signifikan terhadap variabel dependen yaitu penerimaan retribusi

Uji R-Square (R2)

Uji R2 digunakan untuk mengetahui berapa persen variasi variabel dependen dapat dijelaskan oleh variasi variabel independen. Dari hasil regresi diatas dapat diketahui bahwa R-Square sebesar 0.959898. Ini menunjukkan bahwa variabel independen yang berupa PDRB, jumlah wisatawan, jumlah tenaga kerja, dan IHK mampu menjelaskan variabel dependen dan mempengaruhinya sebesar

13

95,9% sedangkan sisanya sebesar 4,1% dijelaskan oleh variabel lain diluar variabel tersebut.

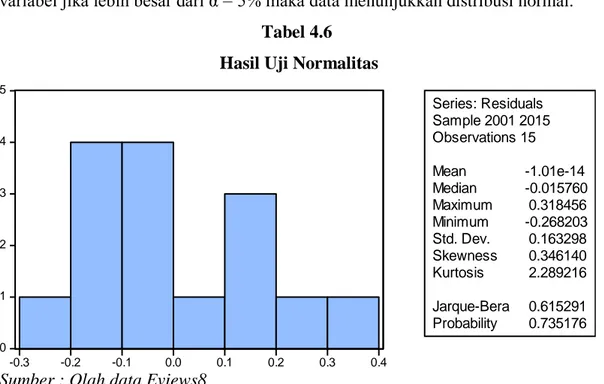

Uji Normalitas

Uji Normalitas adalah sebuah uji yang dilakukan dengan tujuan untuk menilai sebaran data pada sebuah kelompok data atau variabel, apakah sebaran data tersebut berdistribusi normal ataukah tidak. Metode pengujian normal tidaknya distribusi data dapat dilakukan dengan melihat nilai signifikansi variabel jika lebih besar dari α = 5% maka data menunjukkan distribusi normal.

Tabel 4.6 Hasil Uji Normalitas

0 1 2 3 4 5 -0.3 -0.2 -0.1 0.0 0.1 0.2 0.3 0.4 Series: Residuals Sample 2001 2015 Observations 15 Mean -1.01e-14 Median -0.015760 Maximum 0.318456 Minimum -0.268203 Std. Dev. 0.163298 Skewness 0.346140 Kurtosis 2.289216 Jarque-Bera 0.615291 Probability 0.735176

Sumber : Olah data Eviews8

Hasil uji normalitas dengan menggunakan uji histogram (histogram-normality test) seperti di atas menunjukkan nilai probabilitas 0.735176 dengan α = 5%. Ini menunjukkan nilai probabilitas lebih besar dari α sehingga tidak signifikan. Tidak signifikan berarti data relatif sama dengan rata-rata sehingga disebut normal.

Uji Heteroskedastisitas

Heteroskedastisitas adalah keadaan dimana faktor gangguan tidak memiliki varian yang sama. Pengujian terhadap gejala heteroskedastisitas dapat dilakukan dengan melakukan white test, yaitu dengan cara meregresi residual

14

kuadrat dengan variabel bebas kuadrat dan perkalian variabel bebas. Hasil perhitungan terlihat pada tabel 4.7 sebagai berikut :

Tabel 4.7

Hasil Uji Heteroskedastisitas Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 5.496092 Prob. F(4,10) 0.1133

Obs*R-squared 10.31021 Prob. Chi-Square(4) 0.1355

Scaled explained SS 2.953797 Prob. Chi-Square(4) 0.5656

Sumber : Olah data Eviews8

Hasil uji heteroskedastisitas dengan menggunakan uji White (cross terms) seperti diatas menunjukkan nilai probabilitas chi-square hitung adalah 0.1355 dan lebih besar dari α = 10%, yang tidak ada masalah heteroskedastisistas.

Hasil F Table

5,49 5,63

Dari hasil melihat F table dengan α = 1% menunjukkan angka sebesar 5,63. Sedangkan hasil F-statistik dari uji heterokedastisitas sebesar 5,59 yang menunjukkan bahwa Ho tidak ditolak sehingga tidak terdapat masalah Heteroskedastisitas.

15 Hasil Chi-Square

10,31 11,14

Dari hasil melihat F table dengan α = 2,5% menunjukkan angka sebesar 11,14. Sedangkan hasil R-squared dari uji heterokedastisitas sebesar 10,31 yang menunjukkan bahwa Ho tidak ditolak sehingga tidak terdapat masalah Homoskedastisitas.

Uji Autokorelasi

Asumsi ini terjadi apabila ada kesalahan pengganggu periode korelasi dengan kesalahan pengganggu pada periode sebelumnya. Untuk menguji ada atau tidaknya autokorelasi dalam penelitian ini digunakan Lagrange Multiplier (LM).

Hasil Uji Autokorelasi dengan Metode Lagrange Multiplier Breusch – Godvrey Serial Correlation LM Test

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.413735 Prob. F(2,8) 0.6746

16 Tabel 4.8 Uji Autokolerasi

F-Statistik 0.413735 Probability 0.6746

Obs*R-Squared 1.406072 Probability 0.4951

Sumber : Olah data Eviews8

Hasil uji autokorelasi dengan menggunakan Serial Correlation LM Test dapat diketahui bahwa nilai probabilitas chi-squares adalah 0.4951, lebih besar dari α = 5% yang berarti tidak signifikan. Artinya data tidak mengandung masalah autokorelasi.

Uji Multikolinearitas

Untuk mengkaji ada tidaknya masalah multikolinieritas dalam penelitian ini, peneliti menggunakan Uji Klien. Uji Klien ini dilakukan dengan cara membandingkan R2 pada model utama dengan regresi parsial dari masing-masing variabel bebeasnya. Jika nilai r2 parsial dari masing-masing variabel bebasnya lebih tinggi dari pada R2 model utama, maka model tersebut mempunyai masalah multikolinieritas antar variabel independen. Sebaliknya, jika nilai r2 parsial dari masing-masing variabel bebasnya lebih rendah dari pada R2 model utama, maka model tersebut tidak mempuyai masalah multikolinieritas antar variabel independennya. Hasil perhitungan terlihat pada Tabel 4.9 sebagai berikut :

Tabel 4.9

Hasil Uji Multikolinearitas Matriks Kolerasi

X1 X2 X3 X4

X1 1 0.868317 0.856408 -0.494027

X2 0.868317 1 0.610512 -0.653457

X3 0.856408 0.610512 1 -0.177458

X4 -0.49403 -0.65346 -0.17746 1

17

Berdasarkan hasil uji multikolinieritas matriks kolerasi diatas, ada nilai diatas nilai 0,8. Padahal multikolinearitas terjadi jika kolerasi antar dua variabel bebas melebihi 0,8 (Gujarati, 2009). Maka dapat disimpulkan bahwa model regresi mempunyai masalah multikolinieritas. Namun berdasarkan apriori, teori yang mendasari penelitian lebih dipercaya dari pada uji statistik.

Interprestasi Hasil Regresi

Hasil dari regresi data tentang pengaruh pdrb, jumlah tenaga kerja, jumlah wisatawan dan IHK terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta tahun 2001-2015 menunjukkan bahwa, model yang digunakan yaitu model log linear dengan hasil persamaan model log linear sebagai berikut :

Log (Y) = -96.23437+ 3.695398X1 + 4.280256X2 + -0.742130X3 + -0.013215X4 + e

Sehingga dengan hasil persamaan log linear di atas, maka hasil pengaruh variabel independen terhadap variabel dependen sebagai berikut :

1. Pengaruh PDRB terhadap penerimaan retribusi

Dari hasil penelitian menunjukkan, bahwa variabel PDRB berpengaruh positif dan signifikan terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta, hasil tersebut sesuai dengan hipotesis. Dengan nilai koefisien sebesar 3.695398, artinya jika pdrb naik 1%, maka penerimaan retribusi naik sebesar 3,69%. Nilai probabilitas variabel PDRB sebesar 0.0012 lebih kecil dari α 5% maka Ho ditolak yang menunjukkan pengaruh signifikan PDRB terhadap penerimaan retribusi. Dengan hasil tersebut menujukkan, jika nilai PDRB mengalami kenaikan akan menambah jumlah penerimaan retribusi.

2. Pengaruh jumlah tenaga kerja terhadap penerimaan retribusi

Dari hasil penelitian menunjukkan, bahwa variabel jumlah tenaga kerja berpengaruh positif dan signifikan terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta, hasil tersebut sesuai dengan hipotesis. Dengan nilai koefisien sebesar 4.280256, artinya jika tenaga kerja naik 1%, maka penerimaan

18

retribusi naik sebesar 4,28%. Nilai probabilitas variabel jumlah tenaga kerja sebesar 0.0450 lebih kecil dari α 5% maka Ho ditolak yang menunjukkan pengaruh signifikan jumlah tenaga kerja terhadap penerimaan retribusi. Dengan hasil tersebut menunjukkan, jika jumlah tenaga kerja mengalami kenaikan maka penerimaan retribusi akan bertambah sesuai dengan berapa kenaikan tenaga kerja yang terjadi.

3. Pengaruh jumlah wisatawan terhadap penerimaan retribusi

Dari hasil penelitian menunjukkan, bahwa variabel jumlah wisatawan berpengaruh negatif dan signifikan terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta. Dengan nilai koefisien sebesar -0.742130, artinya jika jumlah wisatawan naik 1%, maka penerimaan retribusi turun sebesar -0.742130. Nilai probabilitas variabel jumlah wisatawan sebesar 0.0131 lebih kecil dari α 5% maka Ho ditolak yang menunjukkan pengaruh signifikan jumlah wisatawan terhadap penerimaan retribusi. Dengan hasil tersebut menunjukkan, jika jumlah wisatawan mengalami kenaikan akan menurunkan jumlah penerimaan retribusi.

Secara umum, dengan jumlah wisatawan yang naik akan mempengaruhi penerimaan retribusi. Akan tetapi dalam hal ini, jumlah wisatawan berpengaruh negatif. Disebabkan karena penyampaian penerimaan retribusi tidak sesuai dengan yang diterima, dalam kata lain terjadi kebocoran atau kecurangan pada pihak-pihak penerima retribusi terutama pihak-pihak pintu masuk wisata.

4. Pengaruh IHK terhadap penerimaan retribusi

Dari hasil penelitian menunjukkan, bahwa variabel IHK tidak signifikan terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta. Dengan nilai probabilitas variabel IHK sebesar 0.9642 lebih besar dari α 5% maka Ho diterima yang menunjukkan pengaruh tidak signifikan IHK terhadap penerimaan retribusi. Dengan hasil tersebut menujukkan, dengan naiknya IHK secara terus menerus masyarakat akan tetap membayar retribusi meskipun pendapatan masyarakat berkurang akibat kenaikan harga barang atau jasa. Retribusi berbeda

19

dengan pajak, pajak merupakan pungutan yang memaksa dan harus dibayarkan, sedangkan reribusi merupakan pungutan yang dibayarkan oleh orang atau badan setelah menggunakan jasa atau izin yang diberikan pemerintah. Sehingga ketika IHK naik berakibat pada penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta.

Model Efektivitas

Efektivitas yaitu suatu ukuran yang menyatakan seberapa jauh target kuantitas, kualitas, dan waktu yang telah tercapai. Dimana makin besar presentase target yang dicapai, semakin tinggi efektivitasnya.

Rumus efektivitas retribusi daerah adalah sebagai berikut, Efektivitas Retribusi Daerah =

Hasil perhitungan efektivitas penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta tahun 2006-2015 terlihat pada Tabel 4.10 sebagai berikut :

Tabel 4.10 Hasil Uji Efektivitas Tahun Realisasi retribusi (Rp) Target retribusi (Rp) Efektivitas (%) Kriteria 2006 12.454.920 15.249.010 82 Cukup Efektif 2007 16.979.611 14.722.350 115 Sangat Efektif 2008 29.259.898 33.144.873 88 Cukup Efektif 2009 34.785.228 32.591.963 107 Sangat Efektif 2010 32.836.503 31.556.968 104 Sangat Efektif 2011 35.985.658 33.575.099 107 Sangat Efektif 2012 34.115.599 32.149.648 106 Sangat Efektif 2013 38.043.014 35.715.599 107 Sangat Efektif 2014 44.595.094 40.682.507 110 Sangat Efektif 2015 45.811.953 43.088.502 106 Sangat Efektif Sumber : Olah data Excel

20

Dari Tabel hasil pengolahan diatas, dapat diperoleh informasi bahwa tingkat efektivitas dari penerimaan retribusi di Daerah Istimewa Yogyakarta tahun anggaran 2006-2015 tidak selalu naik pada setiap tahunnya. Tingkat efektivitas bergerak secara fluktuatif. Dapat dilihat pada tahun 2006 tingkat efektivitaas sebesar 82% dimana hasil tersebut menunjukkan penerimaan retribusi cukup efektif. Pada tahun 2014 tingkat efektivitas dari penerimaan retribusi mengalami kenaikan sebesar 33% menjadi 115%. Dimana efektivitas dari penerimaan retribusi sangat efektif. Kenaikan yang terjadi pada tahun 2006 ke 2007 terjadi karena, pada tahun 2006 Provinsi Daerah Istimewa Yogyakarta mengalami bencana alam yang mengakibatkan sumber-sumber pendapatan tidak berjalan semestinya. Sehingga penerimaan retribusi tidak optimal. Sedangkan pada tahun 2008 tingkat efektivitas mengalami penurunan sebesar 27% menjadi 88%, dimana hasil tersebut menunjukkan penerimaan retribusi cukup efektif. Selanjutnya diketahui juga, rata-rata tingkat efektivitasnya sebesar 103%. Hal ini menggambarkan bahwa secara rata-rata, tingkat efektivitas penerimaan retribusi daerah Provinsi Daerah Istimewa Yogyakarta sangat baik, sehingga hal tersebut merupakan tingkat keberhasilan Pemerintah Provinsi Daerah Istimewa Yogyakarta dalam melakukan pengelolaan dan pemungutan retribusi.

E. PENUTUP

Kesimpulan

1. Dari keempat faktor yang ada yang dijadikan variabel independen, variabel PDRB, jumlah tenaga kerja, jumlah wisatawan dan IHK secara simultan bersama-sama berpengaruh positif terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta.

2. Variabel PDRB, jumlah tenaga kerja, dan jumlah wisatawan, secara parsial berpengaruh signifikan terhadap penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta. Sedangkan variabel IHK secara parsial tidak berpengaruh signifikan terhadap penerimaan retribusi di Provinsi Daerah

21

Istimewa Yogyakarta. Hal ini berarti, ketika IHK naik berakibat pada penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta.

3. Pada analisis tingkat efektivitas penerimaan retribusi di Provinsi Daerah Istimewa Yogyakarta didapatkan rata-rata tingkat efektivitasnya sebesar 103%. Hal ini menggambarkan, bahwa secara rata-rata tingkat efektivitas penerimaan retribusi daerah Provinsi Daerah Istimewa Yogyakarta sangat baik, sehingga hal tersebut merupakan tingkat keberhasilan Pemerintah Provinsi Daerah Istimewa Yogyakarta dalam melakukan pengelolaan dan pemungutan retribusi.

Implikasi

1. Untuk meningkatkan pemasukan dari sektor jumlah wisatawan yang berkunjung di Provinsi Daerah Istimewa Yogyakarta, maka pemerintah harus melakukan pengawasan terutama dari dinas terkait yang dapat membantu pemerintah pusat agar dalam pelaksanaan pengawasan berjalan dengan baik, sehingga sumber penerimaan dapat maksimal. 2. Untuk dapat meningkatkan efektivitas penerimaan retribusi dari hasil

penerimaan sebelumnya, maka pemerintah daerah harus meningkatkan target yang lebih tinggi dari sebelumnya dengan diikuti dengan penerimaan realisasi retribusi yang lebih tinggi. Hal tersebut dapat dilakukan dengan memaksimalkan sumber-sumber pemasukan seperti retribusi wisata, retribusi parkir, serta retribusi hotel dan penginapan.

22

DAFTAR PUSTAKA

Boediono. 2001. “Ekonomi Makro”. Edisi 4. Yogyakarta: BPFE UGM.

Handoko, H.T. 2011. “Manajemen”, Edisi Kedua. Yogyakarta : BPFE-YOGYAKARTA.

Helti, K.A. 2010. “Analisis Faktor-Faktor yang Mempengaruhi Pajak Daerah Serta Tingkat Efisiensi dan Efektivitas dalam Pemungutan”. Skripsi Sarjana, Fakultas Ekonomi, Universitas Sebelas Maret, Surakarta.

Kuswandi, Aos. 2011. “Desentralisasi Pendidikan Dalam Penyelenggaraan Otonomi Daerah Di Indonesia”. Jurnal Ilmu Pemerintahan, Volume 2, No. 1, 2011.

Purnamasari, Yulia. 2016. “Pengaruh Efektivitas Pengelolaan Penerimaan Retribusi Pasar terhadap Pendapatan Asli Daerah (PAD) Kota Bandung”. Skripsi Sarjana, Fakultas Ekonomi, Universitas Widyatama, Bandung. Rahdina, D.P. 2008. “ Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan

Pajak Daerah Dan Retribusi Daerah Di Kota Depok Pada Era Otonomi Daerah”. Skripsi Sarjana, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, Bogor.

Ratwono, A.B. 2008. “Analisis Faktor-Faktor yang Mempengaruhi Penerimaan Retribusi Daerah di Provinsi DKI Jakarta”. Skripsi Sarjana, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, Bogor.

Rozzaq, Gozzali.A. 2010. “Kontribusi Dan Efektifitas Retribusi Jasa Umum terhadap Penerimaan Pendapatan Asli Daerah Kota Surakarta Tahun 2005-2009”. Skripsi Sarjana, Fakultas Ilmu Pendidikan, Universitas Sebelas Maret, Surakarta.

Siagian, Sondang. 2007. “Organisasi Kepemimpinan dan Perilaku Administrasi”. Gunung Agung ; Jakarta.

Soekadijo, R.G. 2001. “Anatomi Pariwisata”. PT Gramedia Pustaka Utama, Jakarta.

Suparmoko. 2002. Ekonomika Pembangunan. Yogyakarta : BPFE Yogyakarta. Widarjono, Agus. 2013. “Ekonometrika : Pengantar dan Aplikasinya”. Jakarta.

Ekonisia.

Daerah Istimewa Yogyakarta Dalam Angka 2001-2016. (2017, September). Dipetik 23 September, 2017, dari Badan Pusat Statistik Provinsi DIY: https://www.yogyakarta.bps.go.id/index.php/publikasi.

23

Produk Domestik Regional Bruto Kabupaten Kota di Indonesia 2001-2016. (2017, September). Dipetik 28 September, 2017, dari Badan Pusat Statistik Indonesia: https://www.bps.go.id/index.php/publikasi.

Statistik Pariwisata DIY 2001-2016. (2017, September). Dipetik 29 September 2017, dari Visiting Jogja: https://visitingjogja.com/download/statistik pariwisata.

Undang-undang No. 33 Tahun 2004 Tentang Perimbangan.