I. Analisis Break-Even

Analisis break-even merupakan salah satu teknik analisis ekonomi yang berguna dalam menghubungkan biaya variabel total (TVC) dan biaya tetap total (TFC) terhadap output produksi atau ukuran-ukuran lain dalam aktivitas industri. Beberapa contoh penerapan analisis break-even dalam industri, akan dikemukakan berikut ini.

Contoh penerapan (1) :

Jika manajer dihadapkan pada pilihan untuk membeli atau membuat sendiri komponen digunakan dalam proses pembuatan produk manufaktur. Jika pilihan membeli yang diambil, perusahaan dapat membeli komponen itu dengan harga Rp. 8.000 per unit. Sebaliknya apabila pilihan membuat sendiri yang diambil, diperkirakan perusahaan harus mengeluarkan biaya tetap sekitar Rp. 12.000.000 per tahun, serta biaya variabel sebesar Rp. 4.000 per unit komponen yang dibuat itu. Jika kebutuhan perusahaan atas komponen itu sebanyak 4.000 unit per tahun, alternatif pilihan apa yang terbaik?

Kasus di atas dapat diselesaikan menggunakan analisis break-even.

Berdasarkan informasi di atas, kita dapat merumuskan model fungsi biaya total untuk alternatif membuat sendiri (TCM) per

tahun dengan mengikuti persamaan linear berikut: TCM = 12.000.000 + 4.000 K

Di mana : TCM adalah biaya total per tahun untuk alternatif

membuat komponen, sedangkan K adalah komponen yang dibuat.

Model fungsi biaya total untuk alternatif membeli (TCB) per tahun mengikuti persamaan linear berikut:

TCB = 8.000 K

Di mana: TCB adalah biaya total per tahun untuk alternatif

membeli komponen, sedangkan K adalah unit komponen yang dibeli.

Titik break-even tercapai apabila TCM = TCB, sehingga:

12.000.000 + 4.000 K = 8.000 K

4.000 K = 12.000.000 = 3.000

Tampak dari analisis break-even bahwa apabila K = 3.000, kedua alternatif pilihan membuat sendiri atau membeli komponen akan mengeluarkan biaya total per tahun yang sama, yaitu sebesar:

TCM = 12.000.000 + 4.000 K = 12.000.000 + 4.000(3.000)

= Rp. 24.000.000

TCB = 8.000 K = 8.000(3.000) = Rp. 24.000.000

Tampak bahwa alternatif membuat sendiri komponen akan lebih murah apabila kebutuhan industri telah lebih besar daripada titik break-even (3.000 unit per tahun); sebaliknya apabila kebutuhan industri lebih kecil daripada titik break-even

(3.000 unit per tahun), alternatif membeli komponen itu dari pemasok akan lebih murah.

Karena kebutuhan industri adalah sebesar 4.000 unit per tahun, alternatif membuat sendiri komponen itulah yang dipilih, karena memberikan biaya total per tahun yang lebih murah. Perhitungan biaya total per tahun dari kedua alternatif membuat sendiri atau pembeli komponen, pada tingkat kebutuhan 4.000 unit per tahun, adalah sebagai berikut:

TCM = 12.000.000 + 4.000 K = 12.000.000 + 4.000(4.000)

= Rp. 28.000.000

TCB = 8.000 K = 8.000(4.000) = Rp. 32.000.000

Tampak bahwa alternatif membuat sendiri komponen hanya mengeluarkan biaya total per tahun sebesar Rp. 28 juta, sedangkan alternatif membeli komponen dari pemasok luar akan mengeluarkan biaya total per tahun yang lebih tinggi yaitu sebesar Rp. 32 juta. Dengan demikian manajer harus memutuskan untuk membuat sendiri komponen itu, karena layak berdasarkan pertimbangan ekonomi.

II. Analisis Investasi Proyek Industri Di bawah Kondisi Ketidakpastian.

Suatu proyek industri dikatakan berada dalam kondisi ketidakpastian (uncertainty condition) apabila manajer tidak dapat mendaftarkan semua kejadian yang mungkin dihadapkan di masa mendatang dan atau tidak dapat menetapkan

probabilitas dari berbagai kejadian yang mungkin terjadi itu. Untuk menjelaskan konsep ketidakpastian yang sering dihadapi oleh para manajer perusahaan, perhatikan kasus hipotesis berikut. Bayangka bahwa seorang manajer sedang menghadapi tiga pilihan investasi proyek industri, katakanlah proyek industri A1, A2, dan A3. Situasi yang dianggap tidak pasti adalah situasi

perekonomian yang digolongkan ke dalam tiga kemungkinan yaitu: situasi perekonomian akan cerah (baik), situasi perekonomian akan normal (rata-rata), dan situasi perekonomian akan resesi (buruk). Karena manajer tidak dapat menetapkan probabilitas obyektif dari ketiga situasi yang mungkin akan terjadi, kita mengatakan bahwa pilihan investasi proyek industri berada dalam kondisi ketidakpastian. Selanjutnya bayangkan bahwa matriks hasil (payoff matrix) berupa perkiraan nilai sekarang dari aliran kas bersih (nilai sekarang keuntungan ekonomis) untuk tiga alternatif investasi proyek industri dalam tiga situasi perekonomian yang mungkin terjadi, adalah seperti ditunjukkan dalam Tabel sebagai berikut.

Matriks hasil (payoff matrix) didefinisikan sebagai suatu tabel yang terdiri dari baris yang menunjukkan berbagai alternatif pilihan investasi dari kolom yang menunjukkan berbagai keadaan atau situasi yang mungkin akan terjadi. Setiap sel dalam matriks berisi hasil atau nilai yang berkaitan dengan alternatif pilihan investasi itu dalam keadaan atau situasi tertentu yang mungkin terjadi.

Tabel 1. Matrik Hasil Berupa Nilai Sekarang Aliran Kas Bersih (Keuntungan Ekonomis) untuk Tiga Pilihan Investasi dalam Tiga Situasi Perekonomian (dalam jutaan Rupiah)

Alternatif Investasi Proyek

Industri

Situasi Perekonomian Resesi

(Buruk) (Rata-rata) Normal (Baik) Cerah

A1 A2 A3 -300 50 75 -100 200 100 500 300 200

Angka-angka dalam Tabel 1. Menunjukkan keuntungan ekonomis yang di ukur dalam nilai sekarang (present value of money) dari tiga alternatif investasi proyek industri dalam tiga kemungkinan situasi perekonomian yang akan terjadi. Sebagai misal manajer memilih investasi proyek industri A; apabila situasi perekonomian yang terjadi adalah normal (rata-rata), ia akan menerima keuntungan ekonomis dalam nilai sekarang sebesar minus 100 juta rupiah, dengan kata lain akan mengalami kerugian ekonomis dalam nilai sekarang sebesar Rp. 100 juta. Demikian pula interpretasi terhadap nilai-nilai lainnya dikaitkan dengan alternatif pilihan investasi proyek industri dalam situasi perekonomian tertentu yang akan terjadi. Berdasarkan kasus hipotesis di atas, kita dapat mengembangkan berbagai kriteria evaluasi proyek industri yang berada dalam situasi ketidak pastian. Pembahasan berikut akan mengemukakan berbagai kriteria yang umum dipergunakan dalam analisis investasi proyek industri yang berada dalam situasi ketidakpastian.

III. Kriteria Maksimin (The Maximin Criterion)

Para manajer yang pesimis akan situasi perekonomian atau situasi bisnis pada umumnya menggunakan kriteria maksimin. Kriteria maksimin mengidentifikasi hasil yang paling jelek atau minimum untuk setiap alternatif pilihan investasi proyek industri dan kemudian membuat keputusan berdasarkan nilai maksimum dari hasil minimum itu (maksimin). Melalui kriteria maksimin, keputusan yang diambil adalah memilih proyek investasi yang memberikan hasil maksimum di antara nilai-nilai minimum yang ada. Kriteria maksimin memilih tindakan yang

berhubungan dengan maksAi minj Pij; di mana (Pij)

merupakan hasil (payoff) dari pilihan alternatif Ai dalam situasi

atau keadaan j (i = 1, 2, 3, …, n; j = 1, 2, 3, …, m).

Dari tabel 1 dapat ditentukan nilai-nilai minimum dari setiap alternatif investasi proyek industri dalam ketidak situasi perekonomian, seperti ditunjukkan dalam Tabel.

Tabel 2. Keputusan Investasi Proyek Industri Berdasarkan Kriteria Maksimin.

Alternatif Investasi Proyek Industri

Nilai Minimum Hasil

minjPij A1 A2 A3 -300 50 75 nilai maksimin Tampak dari Tabel 2, bahwa berdasarkan kriteria maksimin, manajer harus memilih investasi proyek industri A3, karena

memberikan hasil maksimum dari berbagai nilai minimum dalam situasi perekonomian resesi (buruk). Tampak bahwa kriteria maksimin cocok untuk manajer yang bersikap pesimis terhadap situasi bisnis atau perekonomian.

IV. Kriteria Maksimaks (The Maximax Criterion)

Para Manajer yang optimis akan situasi perekonomian atau situasi bisnis pada umumnya menggunakan kriteria maksimaks. Kriteria masimaks mengidentifikasi hasil yang paling baik atau maksimum untuk setiap alternatif pilihan investasi proyek industri dan kemudian membuat keputusan berdasarkan nilai maksimum dari hasil maksimum itu (maksimaks). Melalui kriteria maksimaks, keputusan yang diambil adalah memilih proyek investasi yang memberikan hasil maksimum di antara nilai-nilai maksimum yang ada. Kriteria maksimaks memilih tindakan yang berhubungan dengan maksAi minj Pij;

merupakan hasil (payoff) dari pilihan alternatif Ai dalam situasi

atau keadaaan j (i = 1, 2, 3, …, n; j = 1, 2, 3, …, m).

Dari Tabel 3 dapat ditentukan nilai-nilai maksimum dari setiap alternatif investasi proyek industri dalam ketiga situasi perekonomian, seperti ditunjukkan dalam Tabel 3.

Tabel 3. Keputusan Investasi Proyek Berdasarkan Kriteria Maksimaks

Alternatif Investasi Proyek Industri

Nilai Minimum Hasil

minjPij A1 A2 A3 500 > nilai maksimaks 300 200

Tampak dari Tabel 3, bahwa berdasarkan kriteria maksimaks, manajer harus memilih investasi proyek industri A1, karena

memberikan hasil maksimum dari berbagai nilai maksimum dalam situasi perekonomian yang cerah (baik). Tampak bahwa kriteria maksimaks cocok untuk manajer yang bersikap optimis terhadap situasi bisnis atau perekonomian.

V. Kriteria Hurwicz (The Hurwicz Criterion)

Jika kriteria maksimin menunjukkan bahwa manajer terlalu pesimis dengan menganggap situasi perekonomian pasti akan resesi (buruk), sedangkan kriteria maksimaks menunjukkan bahwa manajer terlalu optimis dengan menganggap situasi perekonomian pasti akan cerah (baik), maka kriteria Hurwicz berada di antara kedua titik ekstrem itu. Kriteria Hurwicz merupakan suatu indeks relatif yang mewakili kriteria yang bersifat optimis dan pesimis. Suatu sikap netral di antara optimis dan pesimis dicerminkan melalui kriteria Hurwicz yang mengijinkan manajer untuk memilih suatu indeks , sehingga 0<<1. Jika = 0 mencerminkan sikap pesimis dari manajer, sebaliknya apabila = 1 akan mencerminkan sikap optimis dari manajer dalam menghadapi situasi ketidakpastian. Sedangkan nilai yang lain akan mencerminkan sikap dari manajer itu apakah akan mengarahkan ke sikap optimis (nilai mendekati satu) atau mengarah ke sikap pesimis (nilai mendekati nol). Apabila nilai telah dapat ditentukan, perhitungan berdasarkan kriteria Hurwicz dapat dilakukan dengan menggunakan formula berikut:

maksAi (maksj Pij + (1 - )(minj Pij

di mana (Pij) merupakan hasil (payoff) dari pilihan alternatif Ai

dalam situasi atau keadaan j (i = 1, 2, 3, …, n; j = 1, 2, 3, …,

m).

Nilai dapat ditentukan dengan cara berikut. Misalnya kita mengambil kasus investasi proyek industri dalam Tabel. Dari Tabel itu tampak bahwa hasil yang paling maksimum yang mungkin diperoleh Rp. 500 juta sedangkan hasil yang paling rendah yang mungkin diperoleh adalah minus Rp. 300 juta (rugi Rp. 300 juta). Misalkan sekarang kita menganggap situasi ini sebagai pilihan yang tidak pasti; artinya dalam menginvestasikan modal pada proyek-proyek industri yang ada, manajer mungkin akan memperoleh keuntungan ekonomis sebesar Rp. 500 juta atau menderita kerugian ekonomis sebesar Rp. 300 juta. Sekarang kita menanyakan kepada manajer itu, berapa nilai uang yang membuat dia tidak dapat memilih antara pilihan investasi proyek industri yang tidak pasti dan suatu nilai uang yang bersifat pasti. Jadi di sini kita melakukan gambling dengan menganggap bahwa pilihan investasi proyek-proyek industri yang tidak pasti yang akan menghasilkan keuntungan ekonomis Rp. 500 juta atau menghasilkan kerugian ekonomis Rp. 300 juta sebagai pilihan yang bersifat gambling. Dalam kondisi semacam itu, lalu ditanyakan nilai uang tertentu yang diajukan manajer dan bersifat pasti sehingga membuat manajer itu berada dalam situasi tidak berbeda (indifferent). Misalkan manajer mengajukan nilai uang sebesar Rp. 250 juta sebagai alternatif yang bersifat pasti sehingga membuat dia bimbang atau berada dalam keadaan indiferen (tidak berbeda) dalam menentukan pilihan yang pasti dan tidak pasti itu. Jika manajer menyatakan bahwa bagi dia akan sama baiknya apabila melakukan investasi proyek-proyek industri yang bersifat tidak pasti dengan kemungkinan memperoleh keuntungan Rp. 500 juta atau kerugian Rp. 300 juta, atau memperoleh uang sebesar Rp. 250 juta yang bersifat pasti, maka kita dapat menentukan sikap manajer itu melalui menghitung nilai , sebagi berikut:

Rp.500.000.000()+(-Rp.300.000.000)(1-)=Rp. 250.000.000 300.000.000 + 500.000.000 = 250.000.000 + 300.000.000 800.000.000 = 550.000.000 = 0,6875

Dengan mengetahui bahwa manajer memiliki nilai = 0,6875, kita dapat melakukan perhitungan dengan menggunakan kriteria Hurwicz, seperti ditunjukkan dalam Tabel 3 yang menggunakan hasil-hasil dalam Tabel 1.

Tabel 4. Keputusan Investasi Proyek Industri Berdasarkan Kriteria Hurwicz.

Alternatif Investasi

Proyek Industri (maksj Pij + (1-)(minj Pij

A1 A2 A3 (0,6875)(500) + (1 – 0,6875)(-300) = 250 (0,6875)(300) + (1 – 0,6875)(50) = 222 (0,6875)(200) + (1 – 0,6875)(75) = 161 Tampak dari Tabel 4 bahwa berdasarkan kriteria Hurwicz, manajer harus memilih investasi proyek industri A1, karena

memberikan hasil maksimum dari berbagai nilai perhitungan yang ada. Tampak bahwa sikap manajer ini mengarah kepada sikap optimis karena memiliki nilai = 0,6875 yang lebih dekat dengan angka satu daripaa angka nol.

VI. Kriteria Laplace (The Laplace Criterion)

Prinsip Laplace didasarkan pada asumsi bahwa keadaan di alam ini tidak berbeda, sehingga memiliki peluang yang sama untuk terjadi. Dengan demikian setiap kejadian memiliki peluang terjadi sebesar 1/n, di mana n adalah banyaknya kejadian yang mungkin terjadi di mana yang akan datang. Menurut prinsip Laplace, situasi perekonomian yang terdiri dari tiga kejadian yang mungkin – yaitu: perekonomian cerah, perekonomian normal, dan perekonomian resesi – akan memiliki peluang yang sama untuk terjadi, yaitu sebesar 1/3. Dengan demikian berdasarkan kriteria Laplace dapat ditentukan nilai ekspektasi dari setiap alternatif pilihan investasi proyek indusri seperti ditunjukkan dalam Tabel 4.

Tabel 5. Keputusan Investasi Proyek Industri Berdasarkan Kriteria Laplace.

Alternatif Investasi

Proyek Industri Nilai Ekspektasi

A1 A2 A3 (-300)(1/3) + (–100)(1/3) + (500)(1/3) = 33,33 (50)(1/3) + (200)(1/3) + (300)(1/3) = 183,33 (75)(1/3) + (100)(1/3) + (200)(1/3) = 125,00 Tampak dari Tabel 5 bahwa berdasarkan kriteria Laplace manajer harus memilih investasi industri A2 karena memiliki

nilai ekspektasi tertinggi. Dengan demikian tampak bahwa kriteria Laplace merupakan nilai rata-rata hasil, sehingga pilihan diambil berdasarkan alternatif investasi proyek industri yang memberikan nilai ekspektasi keuntungan ekonomis terbesar.

VII. Kriteria Minimaks Penyesalan (The Minimax Regret Criterion).

Kriteria minimaks penyesalan berdasarkan pada prinsip untuk meminimumkan –“penyesalan” atau suatu kesempatan yang hilang sebagai akibat diambilnya suatu keputusan tertentu berkaitan dengan investasi proyek industri. Untuk menjelaskan konsep – “penyesalan” itu, perhatikan hasil yang ada dalam Tabel 2. Dari tabel itu diketahui bahwa pilihan terbaik dalam situasi perekonomian resesi adalah investasi proyek A3 karena

memberikan nilai keuntungan ekonomis maksimum pada situasi perekonomian itu, yaitu : maks (-300, 50, 75) = 75 (merupakan hasil dari A3 dalam situasi perekonomian

resesi/buruk). Dalam hal ini apabila manajer telah memilih investasi proyek industri A1, sedangkan situasi perekonomian

yang terjadi kemudian adalah resesi, manajer itu akan menyesal dan nilai penyesalan adalah sebesar penyimpangan yang terjadi antara hasil aktual dan hasil terbaik yang mungkin. Dengan demikian apabila manajer memilih investasi proyek industri A1 sedangkan situasi perekonomian yang terjadi

kemudian adalah resesi atau buruk, nilai penyesalan dari manajer itu sebesar: 75 – (-300) = 375, merupakan kesempatan yang hilang sebagai akibat kesalahan dalam mengambil keputusan (seharusnya keputusan terbaik adalah memilih proyek industri A apabila situasi perekonomian resesi).

Dengan demikian nilai penyesalan dapat ditentukan dengan cara menghitung penyimpangan nilai hasil dari setiap alternatif pilihan terhadap hasil terbaik dalam situasi perekonomian tertentu. Nilai-nilai penyesalan dari kasus yang dikemukakan dapat dihitung seperti ditunjukkan dalam Tabel 6.

Tabel 6. Matriks Nilai Penyesalan untuk Tiga Pilihan Investasi dalam Tiga Situasi Perekonomian (dalam Rp. Juta).

Situasi Perekonomian Alternatif

Investasi

Proyek Industri Resesi (Buruk)

Normal

(Rata-rata Cerah (Baik)

A1 A2 A3 75 – (-300) = 375 75 – 50 = 25 75 – 75 = 0 200-(-100) = 300 200 – 200 = 0 200 – 100 = 100 500 – 500 = 0 500 – 300 = 200 500 – 200 = 300 Catatan :

1. Hasil terbaik dalam situasi perekonomian resesi adalah 75, sehingga semua hasil alternatif investasi proyek industri dalam situasi perekonomian resesi dibandingkan terhadap nilai 75.

2. Hasil terbaik dalam situasi perekonomian normal adalah 200, sehingga semua hasil alternatif investasi proyek industri dalam situasi perekonomian normal dibandingkan terhadap nilai 200.

3. Hasil terbaik dalam situasi perekonomian cerah adalah 500, sehingga semua hasil alternatif investasi dalam situasi perekonomian cerah dibandingkan terhadap nilai 500.

Dari Tabel 5 kemudian kita menentukan nilai-nilai maksimum penyesalan dari setiap alternatif pilihan investasi proyek industri, selanjutnya menggunakan kriteria minimaks kita memilih alternatif investasi proyek industri yang memiliki nilai penyesalan terkecil di antara nilai-nilai maksimum penyesalan yang ada. Dengan demikian kriteria minimaks penyesalan dapat dinyatakan sebagai:

Di mana Rij adalah nilai penyesalan (regret) yang diperoleh

sebagai akibat memilih alternatif Ai jika situasi yang terjadi.

Dari Tabel 6 dapat ditentukan nilai-nilai maksimum penyesalan dari setiap alternatif investasi proyek industri dalam ketiga situasi perekonomian, seperti ditunjukkan dalam Tabel 7.

Tabel 7. Keputusan Investasi Proyek Industri Berdasarkan Kriteria Minimaks Penyesalan.

Alternatif Investasi Proyek Industri Nilai Maksimum Penyesalan maksjRij A1 A2 A3 375 200 > nilai minimaks 300

Tampak dari Tabel 7 bahwa berdasarkan kriteria minimaks penyesalan, manajer harus memilih investasi proyek industri A2,

karena memberikan hasil minimum penyesalan dari berbagai nilai maksimum penyesalan yang ada.

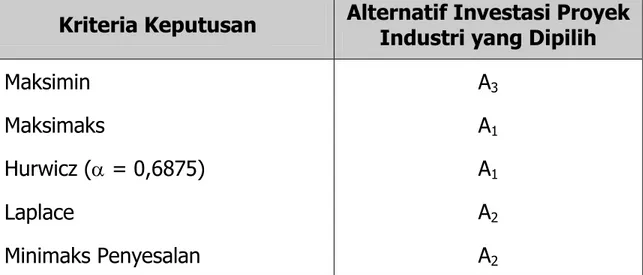

Analisis investasi proyek industri di bawah kondisi ketidakpastian dengan menggunakan berbagai kriteria di atas memberikan hasil keputusan seperti tampak tampak dalam Tabel 7.

Tabel 7. Keputusan Investasi Proyek Industri Berdasarkan Beberapa Kriteria Keputusan.

Kriteria Keputusan Alternatif Investasi Proyek Industri yang Dipilih

Maksimin Maksimaks Hurwicz ( = 0,6875) Laplace Minimaks Penyesalan A3 A1 A1 A2 A2

Tampak dalam Tabel 7 bahwa alternatif investasi proyek industri yang dipilih tergantung pada sikap manajer dalam

memilih investasi proyek industri A3; jika manajer bersikap

optimis, ia akan memilih investasi proyek A1. Sedangkan

manajer yang bersikap netral (tidak pesimis dan juga tidak optimis), akan memilih investasi proyek industri A2.

VIII.Analisis Investasi Proyek Industri di Bawah Kondisi Berisiko.

Suatu proyek industri dikatakan berada dalam kondisi berisiko (risk condition) apabila manajer dapat mendaftarkan semua kejadian yang mungkin dihadapi di masa mendatang dan menetapkan probabilitas dari berbagai kejadian yang mungkin terjadi itu.

Sebelum membahas tentang analisis investasi proyek industri di bawah kondisi berisiko, perlu dikemukakan beberapa konsep dasar statistika yang akan dipergunakan dalam analisis nanti.

1. Beberapa Konsep Dasar.

Distribusi probabilitas adalah suatu daftar dari semua kemungkinan hasil dan berhubungan dengan probabilitas kejadiannya. Contoh dari distribusi probabilitas ditunjukkan dalam Tabel 8.

Tabel 8. Distribusi Probabilitas Penjualan Produk Industri dari PT. “X”

Kejadian yang Mungkin Probabilitas

Penjualan berkurang 5% menjadi 47.500 unit Penjualan tetap pada 50.000 unit

Penjualan meningkat 5% menjadi 52.500 unit Penjualan meningkat 10% menjadi 55.000 unit Penjualan meningkat 15% manjadi 57.500 unit

0.10 0.20 0.30 0.25 0.15

Dari Tabel 8 tampak bahwa probabilitas dari suatu kejadian yang mungkin selalu bernilai positif, dan jumlah probabilitas dari semua kejadian itu sama dengan satu. Dengan demikian berlaku bahwa: 0 p(xi) 1, dan p(xi) = 1, di mana xi (i = 1,

2, …, n) adalah kejadian ke-i yang mungkin terjadi di masa yang akan datang.

Nilai ekspektasi dari suatu distribusi probabilitas adalah nilai rata-rata (mean) dari distribusi itu yang diformulasikan sebagai: E (x) = xi pi

Apabila kita menghitung nilai ekspektasi penjualan berdasarkan data dalam Tabel 8 dengan menggunakan konsep nilai ekspektasi di atas, akan diperoleh hasil berikut:

E(Penjualan) = (47.500)(0,10) + (50.000)(0,20) + (52.500)(0,30) + (55.000)(0,25) + (57.500)(0,15) = 52.875

Berarti kita mengharapkan bahwa penjualan akan sebesar 52.875 unit.

Ragam (variance) dari suatu distribusi probabilitas adalah jumlah deviasi kuadrat dari semua hasil terhadap nilai rata-rata yang diboboti dengan probabilitas kejadian dari setiap hasil itu, yang biasa diformulasikan sebagai:

2

x = (xi – E(x)2 pi

Akar pangkat dua dari ragam adalah simpangan baku (standard deviation).

Menggunakan konsep ragam dan simpangan baku di atas, kita dapat menghitung nilai ragam dan simpangan baku penjualan produk industri PT. “X” berdasarkan data dalam Tabel 8 sebagai berikut: 2 penjualan = (47.500-52.875)2(0,10)+(50.000-52.875)2(0,20)+ (52.500-52.875)2(0,30)+(55.000-52.875)2(0,25)+ (57.500-52.875)2(0,15) = 8.921.875 2

penjualan = 8.921.875 = 2.987 unit (dibulatkan)

Dengan demikian kita mengetahui bahwa simpangan baku penjualan produk industri dari PT.”X” adalah 2.987 unit. Kita dapat mengukur besar penyimpangan ini menggunakan nilai persentase, yang sering disebut sebagai koefisien keragaman (coefficient of variation) yang diukur menggunakan formula berikut:

KK = / E(x) x 100%

Koefisien keragaman penjualan produk industri dari PT.”X” dapat dihitung sebagai berikut:

KK(Penjualan) = / E(x) x 100% = (2.987/52.875) x 100% = 5,56%

Dengan demikian untuk kasus penjualan produk industri dari PT.”X” di atas, kita dapat menarik kesimpulan bahwa tingkat penjualan yang diharapkan pada masa yang akan datang adalah sebesar 52.875 unit dengan kemungkinan terjadi penyimpangan sekitas 5,56 %. Berdasarkan informasi ini, manajer dari PT.”X” dapat menyusun strategi produksi dan pemasaran untuk mengantisipasi permintaan produk di atas. Semakin kecil nilai koefisiensi keragaman, angka perkiraan kita terhadap keadaan penjualan di masa yang akan datang semakin dapat diandalkan.

2. Konsep Analisis Break-Even Di bawah Kondisi Berisiko

Analisis break-even dapat juga dipergunakan untuk pembuatan keputusan di bawah kondisi berisiko, terutama untuk pembuatan keputusan yang bersifat jangka pendek. Konsep analisis break-even di bawah kondisi berisiko pada dasarnya serupa dengan analisis break-even yang telah di bahas, kecuali bahwa dalam kondisi berisiko kita menggunakan nilai ekspektasi dari berbagai kemungkinan yang diharapkan akan terjadi. Untuk menjelaskan penerapan konsep analisis break-even di bawah kondisi berisiko, perhatikan kasus berikut.

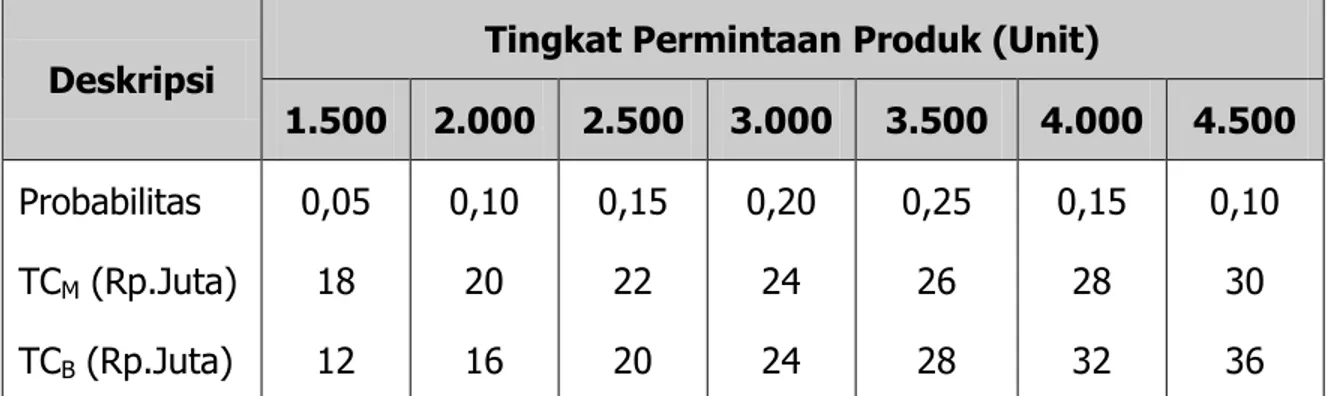

Bayangkan bahwa seorang manajer sedang menghadapi dua pilihan berkaitan dengan pembelian komponen atau pembuatan sendiri komponen yang akan dipergunakan dalam proses produksi. Setiap unit produk yang diproduksi membutuhkan satu unit komponen itu. Jika manajer perusahaan memilih membuat sendiri komponen itu, diperkirakan perusahaan harus mengeluarkan biaya tetap sebesar Rp.12 juta per tahun dengan biaya variabel sebesar Rp. 4.000 per unit komponen yang dibuat itu. Sebaliknya apabila manajer memilih membeli kompenen itu dari pemasok luar, biaya yang harus dikeluarkan adalah sebesar Rp. 8.000 per unit komponen yang dibeli itu. Tingkat permintaan produk di pasar berada dalam kondisi berisiko, di mana suatu range permintaan produk antara 1500 unit per tahun sebagai kemungkinan tingkat permintaan terendah dan 4500 unit per tahun sebagai kemungkinan tingkat permintaan tertinggi dapat diperkirakan dengan baik berdasarkan probabilitas obyektif di masa lalu. Informasi tentang berbagai kemungkinan permintaan produk beserta nilai probabilitas, dan alternatif biaya pembuatan komponen mupun

pembelian komponen, dicantumkan dalam Tabel 9. Bagaimana keputusan yang harus diambil oleh manajer itu?

Tabel 9. Berbagai Tingkat Permintaan Produk dan Biaya yang Relevan.

Deskripsi Tingkat Permintaan Produk (Unit)

1.500 2.000 2.500 3.000 3.500 4.000 4.500 Probabilitas TCM (Rp.Juta) TCB (Rp.Juta) 0,05 18 12 0,10 20 16 0,15 22 20 0,20 24 24 0,25 26 28 0,15 28 32 0,10 30 36

Keterangan: TCM = biaya total apabila komponen itu dibuat, TCB = biaya total apabila komponen itu dibeli.

Berdasarkan data dalam Tabel 9, kita dapat menentukan ekspektasi permintaan produk, sebagai berikut:

E(Permintaan) = 1.500(0,05) + 2.000(0,10) + 2.500(0,15) + 3.000(0,20) + 3.500(0,25) + 4.000(0,15) + 4.500(0,10) = 3.175 unit

Karena nilai ekspektasi permintaan produk adalah sebesar 3.175 unit, manajer perlu merencanaan produksi sesuai dengan ekspektasi permintaan pasar sebesar 3.175 unit. Dengan demikian dibutuhkan komponen sebanyak 3.175 unit untuk memproduksi 3.175 unit produk.

Biaya total apabila alternatif yang dipilih adalah membuat sendiri koponen sebanyak 3.175 unit dapat dihitung dengan menggunakan fungsi biaya total pembuatan komponen, sebagai berikut:

TCM = 12.000.000 + 4.000 K

TCM = 12.000.000 + 4.000 (3.175) = Rp. 24.700.000

Biaya total apabila alternatif yang dipilih adalah membeli komponen sebanyak 3.175 unit dari pemasok luar, dapat dihitung dengan menggunakan fungsi biaya total pembelian komponen, sebagai berikut:

Karena TCM = Rp. 24.700.000 lebih rendah daripada TCB =

25.400.000 pada tingkat kebutuhan komponen sebanyak 3.175 unit, manajer harus memutuskan untuk membuat sendiri komponen sebanyak 3.175 unit itu.

Berdasarkan data dalam Tabel 9, kita dapat membandingkan secara langsung nilai ekspektasi biaya total pembuatan komponen, E(TCM), dengan nilai ekspektasi biaya total

pembelian komponen, E(TCB), sebagai berikut:

E(TCM) = 18(0,05)+20(0,10)+22(0,15)+24(0,20)+26(0,25)+28(0,15)

+30(0,10) = 24,7 (juta rupiah) = Rp. 24.700.000

E(TCB) = 12(0,05)+16(0,10)+20(0,15)+24(0,20)+28(0,25)+32(0,15)

+36(0,10) = 25,4 (juta rupiah) = Rp. 25.400.000

Karena E(TCM) = 24.700.000 lebih kecil daripada E(TCB) = Rp.

25.400.000, keputusan terbaik untuk kasus di atas adalah membuat sendiri komponen yang diperlukan dalam proses pembuatan produk, karena keputusan itu memiliki biaya yang lebih murah pada ekspektasi tingkat permintaan produk sebesar 3.175 unit.

Biaya total pada masa yang akan datang, F, pada interest rate

sebesar i per tahun, sebagai berikut: P = F 1/ (1 + I)n

Di mana:

F = nilai yang akan datang dari uang yang diperkirakan akan diterima atau dikeluarkan

P = nilai uang yang diperhitungkan sebagai penerimaan sekarang atau biaya sekarang berdasarkan perkiraan penerimaan total atau biaya total pada masa yang akan datang

1/ (1 + I)n = faktor nilai sekarang (present worth factor = PF)

atau sering juga disebut sebagai faktor diskon (discount factor = DF)

interest rate atau sering disebut sebagai rate of interest atau

rate of return merupakan konsep periodik yang mengukur

tingkat pengembangan investasi (return on investmenr = ROI) relatif terhadap jumlah investasi selama periode waktu tertentu. Dengan demikian interest rate merupakan rasio

antara hasil yang diterima dan jumlah dana yang diinvestasikan.

Analisis investasi proyek industri dapat menggunakan kriteria nilai bersih sekarang (NPV), ratio manfaat-biaya (BCR), dan

Internal Rate of Return (IRR).

Suatu proyek industri tertentu dikatakan layak berdasarkan pertimbangan ekonomi, apabila memiliki: NPV lebih besar daripada nol, BCR lebih besar daripada satu, dan IRR lebih besar daripada interest rate atau MARR (minimum attractive rate of return) yang diharapkan oleh investor.

3. Pertanyaan Landasan Teori

1. Jelaskan secara konseptual, apa yang dimaksud dengan istilah-istilah berikut:

a. Aliran kas bersih (net cash flow).

b. Nilai bersih sekarang (NPV), rasio manfaat-biaya (BCR), dan internal rate of return (IRR).

c. Interest rate.

d. Titik break-even (break-even point)

e. Distribusi probabilitas (probability distribution)

f. Risiko (risk) dan ketidakpastian (uncertainty). g. Tingakat diskon yang disesuaikan dengan risiko.

2. Jelaskan secara konseptual mengapa analisis investasi proyek industri dengan menggunakan kriteria rasio manfaat-biaya (BCR) menjadi tidak konsisten.