BAB I

PENDAHULUAN

1.1. Latar Belakang

Di dalam ilmu ekonomi dikenal istilah pasar keuangan. Pasar keuangan adalah pasar di mana dana ditransfer dari orang-orang yang memiliki kelebihan dana yang tersedia untuk orang-orang yang memiliki kekurangan. Pasar keuangan seperti obligasi dan pasar saham sangat penting dalam penyaluran dana dari orang-orang yang tidak memiliki penggunaan produktif bagi mereka untuk orang-orang yang melakukannya, sehingga efisiensi ekonomi yang lebih besar. Kegiatan di pasar keuangan juga memiliki pengaruh langsung terhadap kekayaan pribadi dan perilaku bisnis (Mishkin, 1995). Jadi dapat dikatakan pasar keuangan adalah tempat bertemunya individu atau perusahaan yang memiliki kelebihan dana jangka pendek dengan individu atau perusahaan yang membutuhkannya.

Instrumen pasar keuangan terdiri dari beberapa dan mengalami derivasi yang cepat, seperti Sertifikat Bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU), Sertifikat Deposito, dan lain-lain. Instrumen-instrumen tersebut memiliki indikator yang diperlukan untuk mengukur serta mengamati pasar uang. Indikator utamanya adalah tingkat bunga. Samuelson dan Nordhaus (2001) mengartikan tingkat bunga sebagai “the price of money” atau harga dari uang. Di dalam bukunya

money. The interest rate is the amount of interest paid per unit of time expressed as a percentage of the amount borrowed. In other words, people must pay for the opportunity to borrow money. The cost of borrowing money, measured in dollars per year per dollar borrowed, is the interest rate”.

Tingkat bunga dapat berhubungan dengan harga aset dengan menggunakan konsep nilai sekarang (present value). Misalkan aset yang dimiliki kemudian dijual, maka harga pasarnya pada aliran pendapatan di masa depan dan suku bunga. Dengan menyatukan keduanya akan dapat menghasilkan nilai sekarang dari aset. Umumnya, ketika suku bunga naik maka nilai saham, surat obligasi, perumahan, dan banyak aset jangka panjang lainnya menurun (Samuelson dan Nordhaus, 2001).

Tingkat bunga juga berpengaruh cukup besar terhadap kegiatan ekonomi secara keseluruhan karena kaitannya yang sangat erat dengan variabel-variabel ekonomi makro lainnya. Dalam kegiatan sektor riil, tingkat bunga juga berpengaruh terhadap kegiatan perdagangan, industri dan jasa-jasa.

Seperti ketika Ben S. Bernanke selaku Chairman of The Federal Reserve

menyatakan kenaikan interest rate, para pelaku pasar segera memanfaatkan momen tersebut untuk mengingkatkan produksinya. Seiring dengan itu, jumlah produksi bertambah dan tenaga kerja yang digunakan dalam memproduksi juga semakin bertambah. Akibatnya ekspor meningkat dan jumlah pengangguran menurun, sehingga devisa yang masuk ke negara tersebut semakin menguatkan dolar terhadap mata uang lain (vibiznews.com).

Secara umum tingkat bunga yang diharapkan adalah tingkat bunga yang tidak terlalu rendah atau tidak terlalu tinggi. Tingkat bunga yang terlalu rendah akan mendorong peminjam (borrowers), namun tidak mendorong mobilisasi dana melalui jasa perbankan sehingga akan menimbulkan kesenjangan antara tabungan dan investasi (saving-investment gap). Selain itu tingkat bunga yang terlalu rendah juga dapat mengakibatkan larinya dana ke luar negeri (capital fligh). Di sisi lain, meskipun, tingkat bunga yang tinggi sangat diharapkan penabung (lenders) namun akan dapat menurunkan daya saing ekspor di pasar global sehingga akan mengganggu kegiatan produksi dan target ekspor. Di samping itu, tingkat bunga yang tinggi akan menghambat kegiatan investasi padahal investasi sangat dibutuhkan guna mendorong pertumbuhan ekonomi. Investasi yang tidak meningkat merupakan salah satu faktor tidak tercapainya target pertumbuhan ekonomi (Wiranta, 2001).

Dalam suatu negara, lembaga keuangan yang bergerak dalam bidang perbankan yang memiliki wewenang dalam menetapkan tingkat bunga adalah bank sentral. Bank sentral di Indonesia adalah Bank Indonesia. Sesuai dengan UU No. 23 Tahun 1999 tentang BI, tujuan BI adalah mencapai dan memelihara kestabilan nilai rupiah. Untuk mencapai tujuan tersebut, salah satu tugas BI adalah menetapkan dan melaksanakan kebijakan moneter. Sebagaimana dijelaskan pada UU No. 3 Tahun 2004 pasal 10, dalam rangka menetapkan dan melaksanakan kebijakan moneter BI berwenang: a). Menetapkan sasaran-sasaran moneter dengan memperhatikan sasaran laju inflasi, b). Melakukan pengendalian moneter dengan menggunakan cara-cara

yang termasuk tetapi tidak terbatas pada 1. Operasi pasar terbuka di pasar uang baik rupiah maupun valuta asing; 2. Penetapan tingkat diskonto; 3. Penetapan cadangan wajib minimun; 4. Pengaturan kredit atau pembiayaan.

Dalam rangka mencapai sasaran akhir kebijakan moneter tersebut, BI menerapkan kebijakan moneter melalui pengendalian suku bunga (target suku bunga). Suku bunga kebijakan, yang dikenal dengan istilah BI rate, ditetapkan melalui Rapat Dewan Gubernur (RDG) Bank Indonesia. BI memiliki wewenang untuk menaikkan atau menurunkan BI rate. BI rate merupakan benchmark atau angka patokan yang dibuat oleh BI. BI mendefinisikan BI rate sebagai suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik (www.bi.go.id).

Dengan demikian BI rate akan dijadikan acuan oleh perbankan untuk menentukan harga. BI rate pada umumnya ditentukan oleh beberapa hal diantaranya adalah data inflasi nasional, strategi moneter, dan ekonomi nasional maupun internasional, iklim bisnis dan investasi, serta kondisi perbankan di Indonesia. BI rate

diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan BI melalui pengelolan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter.

Tingkat bunga di Indonesia selama lima tahun terakhir ini cenderung mengalami fluktuasi. Kebijakan BI dalam menaikkan atau menurunkan tingkat bunga

BI rate tak lepas dari tujuan akhirnya yaitu untuk menjaga stabilitas sistem keuangan. Perkembangan tingkat bunga di Indonesia selama lima tahun terakhir dapat dilihat pada Tabel 1.1.

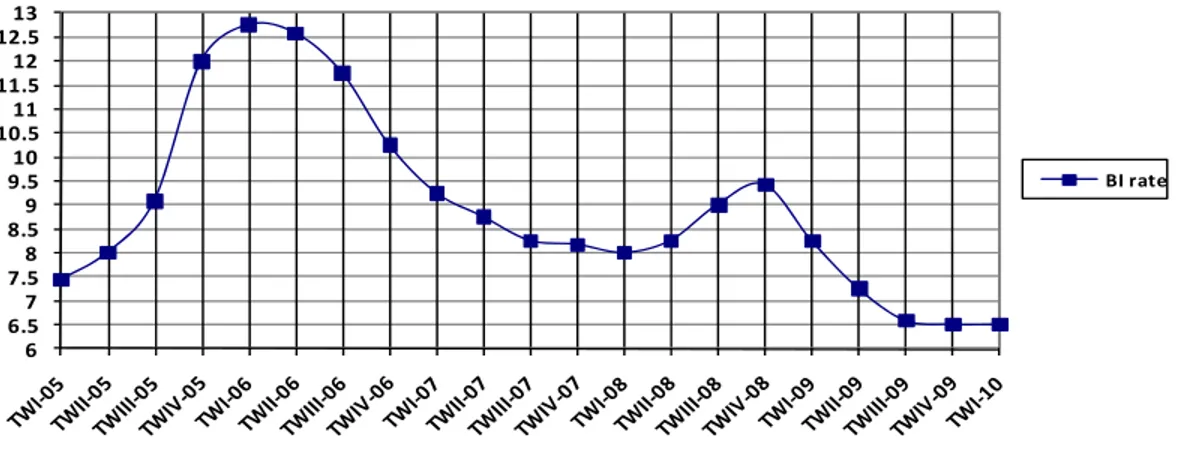

Tabel 1.1. Perkembangan Tingkat Bunga BI rate

Column1 2005 2006 2007 2008 2009 2010 Triwulan I 7.43 12.75 9.25 8.00 8.25 6.5 Triwulan II 8.0 12.58 8.75 8.25 7.25 Triwulan III 9.08 11.75 8.25 9.0 6.58 Triwulan IV 12.0 10.25 8.17 9.42 6.5 Sumber: www.bi.go.id 6 6.5 7 7.5 8 8.5 9 9.5 10 10.5 11 11.5 12 12.5 13 BI rate Sumber: www.bi.go.id

Gambar 1.1. Tingkat Bunga BI rate Triwulan I-2005 s.d. Triwulan I-2010

Berdasarkan Gambar 1.1. di atas dapat di lihat bahwa lonjakan peningkatan BI

rate terjadi pada triwulan I tahun 2006, yaitu sebesar 12,75%, dan lonjakan penurunan BI rate terjadi pada triwulan I tahun 2010 yaitu sebesar 6,5%. Kenaikan

BI rate pada akhir 2005 di susul pada awal 2006 adalah sebagai langkah pengetatan moneter yang disertai dengan penyerapan ekses likuiditas yang optimal, yaitu dengan kenaikan ketentuan Giro Wajib Minimum (GWM) bagi perbankan, peningkatan suku bunga FASBI, dan optimalisasi operasi dan instrumen moneter.

Selain daripada itu, kenaikan BI rate secara signifikan juga untuk meminimalkan dampak kenaikan inflasi dari sisi administered prices paska kenaikan harga BBM. Dengan berbagai langkah yang ditempuh tersebut, konsistensi dan kredibilitas kebijakan telah mampu memulihkan kepercayaan investor asing, seperti tercermin pada peningkatan aliran modal swasta masuk khususnya jangka pendek, dan mendorong penguatan nilai tukar lebih lanjut. Kecenderungan penguatan nilai tukar yang sejalan dengan konsistensi kebijakan moneter tersebut pada gilirannya juga telah meredam akselerasi peningkatan ekspektasi inflasi, depresiasi nilai tukar dan mencegah terjadinya kondisi gangguan stabilitas makroekonomi yang lebih buruk, sehingga tetap dapat mendukung momentum pertumbuhan ekonomi dan stabilitas sistem keuangan (www.bi.go.id).

Secara teoritis kebijakan fiskal juga dapat menentukan pergerakan tingkat bunga. Ini dapat dilihat dari kurva IS – LM. Kurva IS menunjukkan tingkat pendapatan pada berbagai tingkat bunga yang ditentukan oleh kebijakan fiskal. Kenaikan pengeluaran pemerintah (government expenditure) dengan menggunakan

Keynessian cross akan menggeser kurva IS. Keynessian cross menunjukkan bahwa kenaikan pengeluaran pemerintah akan menaikkan pengeluaran yang direncanakan

sehingga akan menaikkan keseimbangan pendapatan dari Y1 ke Y2 (lihat Gambar

1.2). Dengan demikian dapat disimpulkan bahwa kenaikan pengeluaran pemerintah akan menggeser kurva IS ke kanan yang mengakibatkan terjadi kenaikan tingkat bunga (Herlambang,dkk, 2001).

Sedangkan kurva LM menunjukkan bahwa tingkat bunga berperan dalam menyeimbangkan pasar uang pada tingkat pendapatan tertentu. Theory of liquidity preference menunjukkan bahwa tingkat bunga keseimbangan tergantung pada penawaran uang riil. Apabila bank sentral mengurangi penawaran uang riil maka akan menaikkan tingkat bunga dan akan menggeser kurva LM ke kiri. Penjelasan tersebut ditunjukkan pada Gambar 1.2.

r LM2 LM1 r3 r2 r1 IS2 IS1 Y1 Y2 Pendapatan, Y Gambar 1.2. Kurva IS – LM

Sementara itu penurunan tingkat bunga BI rate terlihat sejak triwulan I – 2009 hingga pada awal tahun 2010. Bahkan sempat dipertahankan pada level 6,5%. Kebijakan ini di pandang kondusif bagi proses pemulihan perekonomian dan intermediasi perbankan sejak terjadinya krisis keuangan global yang terjadi di Amerika Serikat tahun 2007/2008. Dampak yang dirasakan bagi Indonesia sangat banyak, mulai dari turunnya ekspor Indonesia tidak hanya ke Amerika Serikat juga ke negara lain yang juga terkena krisis global seperti Jepang, China, Singapura, dan Malaysia. Perlambatan ekonomi yang terjadi di negara-negara tersebut mengakibatkan penurunan kemampuan membeli atau bahkan mambayar produk ekspor yang dihasilkan Indonesia, yang pada akhirnya akan memukul industri-industri yang berorientasi ekspor di Indonesia.

Adanya penurunan BI rate dimaksudkan agar dapat membuka peluang

pembiayaan terhadap kegiatan sektor riil, dan juga diperkirakan kegiatan investasi swasta akan semakin terdorong dikarenakan iklim investasi yang semakin membaik.

Selain itu penurunan BI rate juga untuk pencapaian sasaran inflasi yang rendah.

Secara keseluruhan kemungkinan perkembangan faktor-faktor yang dapat

mempengaruhi tingkat bunga BI rate, diantaranya adalah inflasi, Jumlah Uang

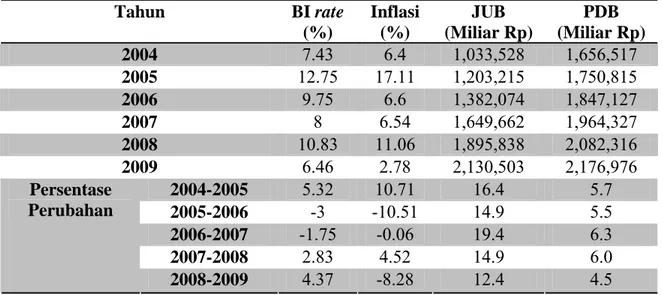

Tabel 1.2. Perkembangan BI rate, Inflasi, JUB, dan PDB serta persentase perubahannya dari tahun 2004 – 2009

Tahun BI rate (%) Inflasi (%) JUB (Miliar Rp) PDB (Miliar Rp) 2004 7.43 6.4 1,033,528 1,656,517 2005 12.75 17.11 1,203,215 1,750,815 2006 9.75 6.6 1,382,074 1,847,127 2007 8 6.54 1,649,662 1,964,327 2008 10.83 11.06 1,895,838 2,082,316 2009 6.46 2.78 2,130,503 2,176,976 2004-2005 5.32 10.71 16.4 5.7 2005-2006 -3 -10.51 14.9 5.5 2006-2007 -1.75 -0.06 19.4 6.3 2007-2008 2.83 4.52 14.9 6.0 Persentase Perubahan 2008-2009 4.37 -8.28 12.4 4.5 Sumber: www.bi.go.id

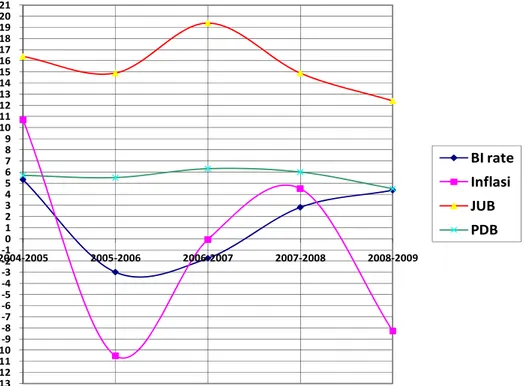

‐13 ‐12 ‐11 ‐10‐9 ‐8 ‐7 ‐6 ‐5 ‐4 ‐3 ‐2 ‐10 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 2004‐2005 2005‐2006 2006‐2007 2007‐2008 2008‐2009 BI rate Inflasi JUB PDB Sumber: www.bi.go.id

Gambar 1.3. Perkembangan perubahan BI rate, Inflasi, JUB, dan PDB dari tahun 2004 – 2009 (dalam %)

a. Mekanisme inflasi berpengaruh terhadap tingkat bunga

Dari Tabel 1.2. dapat dilihat perkembangan tingkat inflasi Indonesia lima tahun terakhir. Pada tahun 2005 besarnya inflasi adalah sebesar 17,11% (naik sebesar 10,71% dari tahun 2004 yaitu sebesar 6,40%), sedangkan pada tahun 2006 besarnya inflasi menjadi 6,6% (turun sebesar 10,51%). Pada tahun 2007 besarnya inflasi turun lagi menjadi 6,54% (turun sebesar 0,06%), kemudian di tahun 2008 naik menjadi 11,06% (naik sebesar 4,52%), dan turun kembali menjadi 2,78% di tahun 2009 (turun

ari tahun 2

ut teorinya, semakin banyak uang beredar maka tingkat bunga akan diturun

Ketika terjadi kenaikan inflasi tahun 2005 menjadi sebesar 17,11%, tingkat bunga BI

rate juga naik menjadi sebesar 12,75%. Ketika terjadi penurunan inflasi tahun 2006

menjadi sebesar 6,6%, tingkat bunga BI rate juga turun menjadi sebesar 9,75%.

b. Mekanisme Jumlah Uang Beredar berpengaruh terhadap tingkat bunga

Dari Tabel 1.2. dapat dilihat perkembangan jumlah uang beredar M2 d 005 – 2009 yang menunjukkan pola kenaikan yang signifikan dari tahun ke tahun. Pada tahun 2005 jumlah uang beredar adalah sebesar Rp. 1.203.215 M (naik sebesar 16,4% dari tahun 2004 yaitu sebesar Rp. 1.033.528 M. Sedangkan pada tahun 2006 adalah sebesar Rp. 1.382.074 M (naik sebesar 14,9% dari tahun 2005), pada tahun 2007 adalah sebesar Rp. 1.649.662 M (naik sebesar 19,4% dari tahun 2006), pada tahun 2008 adalah sebesar Rp. 1.895.838 M (naik sebesar 14,9% dari tahun 2007), dan pada tahun 2009 adalah sebesar Rp. 2.130.503 M (naik sebesar 12,4% dari tahun 2008).

Menur

kan agar meningkatkan investasi. Namun dilihat dari kenyataan yang ada justru terjadi pertentangan dengan teori. Pada tahun 2004 ke 2005 jumlah uang yang beredar meningkat sebesar 16,4%, seharusnya tingkat bunga menurun sesuai teori, namun sebaliknya tingkat bunga juga meningkat sebesar 5,32% dari tahun 2004 ke 2005.

c. Mekanisme Produk Domestik Bruto berpengaruh terhadap tingkat bunga

n melalu

Sumber : www.bi.go.id

4. Mekanisme Transmisi Kebijakan Moneter

Tingkat bunga menjadi penting untuk pertumbuhan ekonomi dan kenaikan taraf h

Mekanisme PDB berpengaruh terhadap tingkat bunga BI rate dapat dijelaska

i mekanisme transmisi kebijakan moneter. Mekanisme ini menggambarkan tindakan BI melalui perubahan-perubahan instrumen moneter dan target operasionalnya akhirnya berpengaruh ke tujuan akhir yaitu inflasi.

PDB

Suku Bunga

Deposito dan Kredit

Gambar 1.

idup masyarakat. Hal ini dapat dijelaskan dari Gambar 1.4. Pada jalur suku

bunga, perubahan BI rate mempengaruhi suku bunga deposito dan suku bunga kredit perbankan. Apabila perekonomian sedang mengalami kelesuan, BI dapat menggunakan kebijakan moneter yang ekspansif melalui penurunan suku bunga

Nilai Tukar Harga Asset (Saham, Obligasi) Konsumsi Kredit yang Investasi disalurkan Ekspor

B

Inflasi Ekspektasi InflasiI rate

menurut lapanga

uk Domes

untuk mendorong aktifitas ekonomi. Penurunan suku bunga BI rate menurunkan suku bunga kredit sehingga permintaan akan kredit dari perusahaan dan rumah tangga akan meningkat. Penurunan suku bunga kredit juga akan menurunkan biaya modal perusahaan untuk melakukan investasi. Ini semua akan meningkatkan aktifitas konsumsi dan investasi sehingga aktifitas perekonomian semakin bergairah.

Dari Tabel 1.2. dapat dilihat perkembangan Produk Domestik Bruto

n usaha Atas Dasar Harga Konstan lima tahun terakhir yang menunjukkan kenaikan secara signifikan dari tahun ke tahun. Pada tahun 2005 PDB ADHK adalah sebesar Rp. 1.750.815 M (naik sebesar 5,7% dari tahun 2004 yaitu sebesar Rp. 1.656.517 M. Pada tahun 2006 adalah sebesar Rp. 1.874.127 M (naik sebesar 5,5% dari tahun 2005). Pada tahun 2007 kembali meningkat menjadi Rp. 1.964.327 M (naik sebesar 6,3% dari tahun 2006), begitu juga pada tahun 2008 kembali meningkat menjadi Rp. 2.082.316 M (naik sebesar 6% dari tahun 2007). Dan pada tahun 2009 juga naik kembali menjadi Rp. 2.176.976 M (naik sebesar 4,5% dari tahun 2008).

Pergerakan naik turunnya tingkat pendapatan yang dihitung melalui Prod tik Bruto terhadap tingkat bunga sejalan dengan teori IS – LM, meskipun ada juga yang tidak sejalan. Secara teori semakin tinggi tingkat bunga maka semakin rendah tingkat investasi yang menyebabkan kegiatan produksi menurun dan selanjutnya menyebabkan pendapatan juga turun. Pada tahun 2004 ke 2005 dan tahun 2007 ke 2008 besar perubahan tingkat bunga justru naik di saat perubahan PDB meningkat, yang artinya bertentangan dengan teori. Hal ini bisa disebabkan karena

sentral Amerika

impulkan bahwa perubahan dalam kebijakan moneter yang

peningkatan suku bunga.

kondisi ekonomi di Indonesia yang membuat pemerintah dalam hal ini Bank Sentral mengambil kebijaksanaan demi stabilisasi perekonomian Indonesia.

Di Amerika Serikat, The Federal Reserve selaku bank

Serikat, dapat mempengaruhi perekonomian melalui kebijakan moneter. Seperti yang dijelaskan Mankiw (2004), perubahan kebijakan moneter dapat dilihat baik dari segi target untuk mengubah tingkat suku bunga atau dalam hal perubahan jumlah uang beredar. Ketika membaca di surat kabar bahwa “The Fed telah menurunkan tingkat bunga dari 6 ke 5 persen”, maka harus dipahami bahwa hal ini terjadi hanya karena pemegang obligasi The Fed melakukan apa yang diperlukan untuk mewujudkannya. Untuk menurunkan tingkat bunga, pemegang obligasi membeli obligasi pemerintah, dan pembelian ini akan meningkatkan penawaran uang dan menurunkan tingkat bunga keseimbangan. Sama juga seperti ketika Federal Open Market Committee

(FOMC) menaikkan target suku bunga The Fed, pemegang saham menjual obligasi pemerintah, dan penjualan ini menurunkan penawaran uang dan menaikkan tingkat bunga keseimbangan.

Jadi dapat dis

tujuannya memperluas permintaan agregat dapat digambarkan sebagai peningkatan jumlah uang beredar atau sebagai penurunan tingkat bunga. Dan sebaliknya perubahan dalam kebijakan moneter yang tujuannya untuk memperkecil permintaan agregat dapat digambarkan sebagai penurunan jumlah uang beredar atau sebagai

hingga tahun 2009. Kondisi tingkat bunga Amerika Serikat (Fed F

2008, T

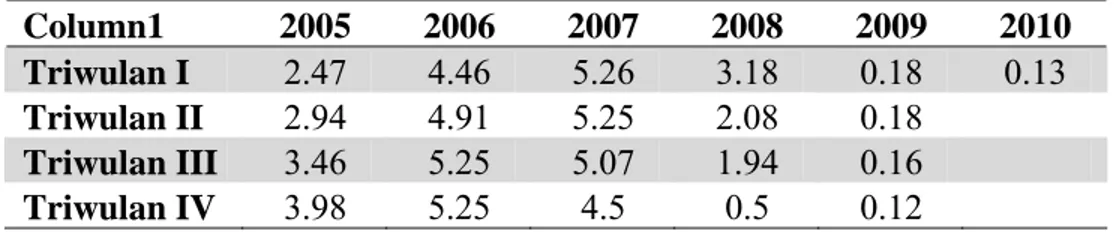

Column1 2005 2006 2007 2008 2009 2010

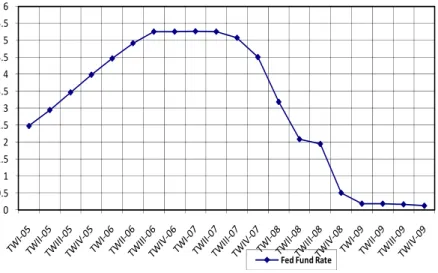

Perkembangan tingkat bunga The Fed terus menurun sejak tahun 2007 saat terjadinya krisis keuangan

und Rate) triwulan I-2007 adalah sebesar 5,26%. Pada triwulan II-2007 turun sebesar 0,01% menjadi 5,25%. Pada triwulan III-2007 dan triwulan IV-2007 mengalami penurunan lagi masing-masing sebesar 5,07% dan 4,5% (lihat Tabel 1.3.).

Pada saat terjadinya krisis keuangan yang melanda Amerika Serikat, The Federal Reserve menurunkan tingkat bunganya habis-habisan. Selama triwulan

IV-he Federal Reserve memangkas tingkat bunga kebijakannya sebanyak 175 bps hingga mencapai kisaran 0 – 0,25% per Desember-2008. Penurunan dilakukan sebanyak dua kali selama Oktober 2008, masing-masing sebanyak 50 bps. Lemahnya aktivitas ekonomi dan berkurangnya tekanan terhadap inflasi akibat penurunan harga energi dan komoditi lainnya berada di balik keputusan tersebut. Sementara itu, sebanyak 75 bps kembali dipangkas di bulan Desember dengan alasan berlanjutnya perlambatan ekonomi, berkurangnya tekanan inflasi secara signifikan, dan masih ketatnya kondisi perkreditan dan pasar keuangan (www.bi.go.id).

Tabel 1.3. Perkembangan Federal Funds Rate

Triwulan I 2.47 4.46 5.26 3.18 0.18 0.13 Triwulan II 2.94 4.91 5.25 2.08 0.18 Triwulan III 3.46 5.25 5.07 1.94 0.16 Triwulan IV 3.98 5.25 4.5 0.5 0.12 S deralr ov

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5 5.5 6

Fed Fund Rate

Sumber: www.federalreserve.gov

Gambar 1.5. Federal Funds Rate Triwulan I-05 s.d. Triwulan IV-09

kat bunga sangat penting bagi perkembangan

pereko lain.

Tetapi apakah benar bahwa terjadi peningkatan atau penurunan tingkat bunga disebabkan oleh variabel-veriabel yang telah disebutkan di atas? Di lihat dari teori

supply), benar bahwa variabel-variabel tersebut mempengaruhi peningkatan atau penurunan tingkat bunga.

Selain itu juga berbagai data dari penelitian yang telah dilakukan oleh Duburcq dan Girardin (2009) serta Dua dan Pandit (2001) menunjukkan hal yang serupa. Duburcq dan Girardin menya

penurunan tingkat bunga di tentukan oleh tingkat bunga luar negeri, nilai tukar, Dapat dilihat bahwa ting

nomian masing-masing negara, dan juga dapat berpengaruh ke negara

tingkat bunga tentang permintaan uang (money demand) dan penawaran uang (money

itu penulis tertarik untuk melaku

pulkan bahwa tingkat bunga sangat penting karena itu, perumusan masalah penelitian ini adalah : Ba

3. ingkat bunga Amerika Serikat dalam menentukan BI rate.

I selisih antara penawaran uang domestik dengan penawaran uang luar negeri, selisih antara pendapatan nasional dengan pendapatan asing, dan resiko premium. Sedangkan Dua dan Pandit menyatakan bahwa fenomena peningkatan dan penurunan tingkat bunga ditentukan oleh pengeluaran pemerintah, ekspektasi inflasi, tingkat bunga luar negeri, penawaran uang, dan forward premium.

Di indonesia sendiri penentuan tingkat bunga BI rate belum dapat dipastikan dipengaruhi oleh variabel-variabel apa saja. Oleh karena

kan penelitian tentang penentuan tingkat bunga di Indonesia, dengan judul penelitian “Analisis Penentuan Tingkat Bunga di Indonesia”

1.2. Perumusan Masalah

Dari uraian di atas dapat disim dalam kebijakan moneter. Oleh

1. gaimana pengaruh pengeluaran pemerintah tahun sebelumnya dalam menentukan BI rate.

2. Bagaimana pengaruh ekspektasi inflasi adaftif dalam menentukan BI rate. Bagaimana pengaruh t

4. Bagaimana pengaruh jumlah uang beredar dalam menentukan BI rate.

5. Bagaimana pengaruh nilai tukar rupiah terhadap dolar AS dalam menentukan B

apun tujuan dari penelitian ini adalah sebagai berikut:

1. enganalisis pengaruh pengeluaran pemerintah tahun sebelumnya a BI rate.

2. Un ap tingkat bunga BI

ingkat bunga Amerika Serikat terhadap tingkat

menganalisis pengaruh jumlah uang beredar terhadap tingkat bunga BI

lisis pengaruh nilai tukar rupiah terhadap dolar AS terhadap

dari penelitian ini adalah sebagai berikut:

. Sebagai bahan masukan bagi pengembangan ilmu pengetahuan dan sumber aupun peneliti yang berminat dengan masalah ini.

2. Se ak-pihak yang

1.3. Tujuan Penelitian Ad

Untuk m

terhadap tingkat bung

tuk menganalisis pengaruh ekspektasi inflasi adaftif terhad

rate.

3. Untuk menganalisis pengaruh t bunga BI rate.

4. Untuk

rate.

5. Untuk mengana tingkat bunga BI rate.

1.4. Manfaat Penelitian Sedangkan manfaat 1

referensi bagi pembaca m

bagai bahan masukan pengambilan keputusan bagi pih menggunakan tingkat bunga dalam berspekulasi di pasar uang.