i

PENGARUH KARAKTERISTIK

CORPORATE

GOVERNANCE

TERHADAP KINERJA KEUANGAN

PADA BANK UMUM SYARIAH DI INDONESIA

(PERIODE 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh GelarSarjana Ekonomi (S.E)

Disusun Oleh

IKA SRI WULANDARI

NIM 21313031

PROGRAM STUDIS1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

JalanTentaraPelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Faksimili(0298) 323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka skripsi Saudara:

Nama : Ika Sri Wulandari NIM : 21313031

Fakultas : Ekonomi dan Bisnis Islam Program Studi : Perbankan Syariah (S1)

Judul : PENGARUH KARAKTERISTIK CORPORATE GOVERNANCE TERHADAP KINERJA KEUANGAN PADA BANK UMUM SYARIAH DI INDONESIA (PERIODE 2012-2016)

Dapat diajukan dalam sidang munaqosah Skripsi. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

iii

KEMENTERIAN AGAMA REPUBLIK INDONESIA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS EKONOMI DAN BISNIS ISLAM

JalanTentaraPelajar No. 02 Salatiga 50721 Telepon (0298) 323706 Faksimili(0298) 323433 Website : www.iainsalatiga.ac.id E-mail : [email protected]

PENGESAHAN

PENGARUH KARAKTERISTIK CORPORATE GOVERNENANCE

TERHADAP KINERJA KEUANGAN PADA BANK UMUM SYARIAH DI INDONESIA

(PERIODE 2012-2016)

DISUSUN OLEH IKA SRI WULANDARI

NIM: 213 13 031

Telah dipertahankan di depanPanitiaDewanPengujiSkripsiFakultas EkonomidanBisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Ika Sri Wulandari

NIM : 213 12 031

Program Studi : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Karakteristik Corporate Governance Terhadap Kinerja Keuangan pada Bank Umum Syariah di Indonesia (Periode 2012-2016)

Dengan ini saya menyatakan bahwa Skripsi ini benar-benarkarya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah

v

PERNYATAAN BEBAS PLAGIAT

Yang bertanda tangan di bawah ini: Nama : Ika Sri Wulandari NIM : 213 13 031

Program Studi : Perbankan Syariah S1 Fakultas : Ekonomi dan Bisnis Islam

Dengan ini menyatakan bahwa judul skripsi “Pengaruh Karakteristik

Corporate Governance Terhadap Kinerja Keuangan Pada Bank Umum Syariah di Indonesia (Periode 2012-2016)” benar-benar bebas dari plagiat, dan apabila pernyataan ini terbukti tidak benar, maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

vi

MOTTO DAN PERSEMBAHAN

“Hidup ini seperti sepeda. Agar tetap seimbang, kau harus tetap bergerak (Albert Einstein)”

Skripsi ini saya persembahkan untuk:

vii

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan segala rahmat dan hidayahNya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Pengaruh Karakteristik Corporate Governance Terhadap Kinerja Keuangan pada Bank Umum Syariah di Indonesia (Periode 2012-2016)” dengan lancar tanpa kendala yang berarti. Shalawat serta salam semoga selalu tercurahkan kepada nabi agung baginda Rasulullah SAW, beserta keluarga dan para sahabatnya yang senantiasa membawa kita dari zaman jahiliyah ke zaman yang penuh ilmu dan iman.

Skripsi ini diajukan gun amemenuhi tugas dan syarat untuk memperoleh gelar sarjana strata satu (S1) dalam jurusan Program Studi Perbankan Syariah. Ucapan terimakasih sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M. Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

viii

4. Bapak Dr. Ahmad Mifdlol M.Lc, M.SI. selaku dosen pembimbing yangtelah membimbing penulis dengan sabar dan ikhlas dalam menyelesaikan Skripsi ini.

5. Ibu Dr. Hikmah Endraswati, M.Si. selaku dosen pembimbing pengganti yang telah membimbing penulis dengan sabar dan ikhlas dalam menyelesaikan Skripsi ini.

6. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan bekal berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

7. Kedua Orangtuaku tercinta, yang telah memberikan dorongan do’a, moril, dan materil, serta yang senantiasa menjadi inspirasi bagi penulis. 8. Rekan-rekan mahasiswa angkatan 2013 Fakultas Ekonomi dan Bisnis

ix ABSTRAK

Wulandari, Ika Sri. 2017. Pengaruh Karakteristik Corporate Govenance Terhadap Kinerja Keuangan pada Bank Umum Syariah di Indonesia (Periode 2012-2016). Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr. Ahmad Mifdlol M.Lc, M.Si.

Tujuan Penelitian ini untuk mengetahui faktor-faktor apa saja yang mempengaruhi kinerja keuangan pada Bank Umum Syariah. Penelitian ini menguji beberapa variabel yang diduga dapat mempengaruhi kinerja keuangan pada Bank Umum Syariah, yaitu jumlah rapat Dewan Komisaris, ukuran Dewan Direksi, proporsi Dewan Komisaris Independen, jumlah rapat Dewan Pengawas Syariah, dan ukuran Komite Audit.

Penelitian ini menggunakan metode penelitian kuantitatif dengan populasi dalam penelitian ini adalah seluruh Bank Umum Syariah di Indonesia. Teknik Pemilihan sampel dengan menggunakan metode purposive samplingdan kriteria yang memenuhi ada 10 bank. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa variabel jumlah rapat Dewan Komisaris berpengaruh positif dan signifikan terhadap kinerja keuangan, variabel ukuran Dewan Direksi berpengaruh positif dan tidak signifikan terhadap kinerja keuangan (ROA), variabel proporsi Dewan Komisaris Independen berpengaruh positif dan tidak signifikan terhadap kinerja keungan (ROA), variabel jumlah rapat Dewan Pengawas Syariah berpengaruh negatif dan tidak signifikan terhadap kinerja keuangan (ROA), dan variabel ukuran Komite Audit berpengaruh negatif dan signifikan terhadap kinerja keuangan (ROA). Kemampuan prediksi kelima variabel independen terhadap ROA sebesar 38,9% yang di tunjukkan dari besarnya R² sisanya 61,1% dijelaskan oleh variabel diluar model penelitian. Kata Kunci : Karakteristik Corporate Governance, Dewan Komisaris, Dewan

x DAFTAR ISI

JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB IPENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 12

D. Kegunaan Penelitian... 12

E. Sistematika Penulisan ... 13

BAB IILANDASAN TEORI ... 16

A. Telaah Pustaka ... 16

B. Kerangka Teori... 27

1. Teori Keagenan (Agency Theory) ... 27

2. Karateristik Corporate Governance ... 30

3. Kinerja Keuangan ... 49

C. Kerangka Penelitian ... 51

D. Hipotesis ... 52

BAB IIIMETODE PENELITIAN... 60

xi

B. Lokasi dan Waktu Penelitian ... 60

C. Populasi dan Sampel ... 60

D. Teknik Pengumpulan Data ... 61

E. Definisi Konsep dan Operasional ... 61

F. Metode Analisis ... 66

1. Uji Stasioneritas ... 66

2. Uji Asumsi Klasik ... 66

3. Uji Ketepatan Model ... 71

4. Analisis Regresi Berganda ... 73

G. Alat Analisis ... 74

BAB IVANALISIS DATA ... 75

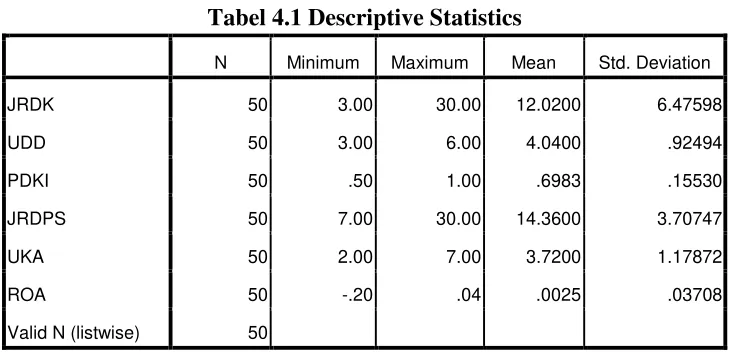

A. Statistik Deskriptif ... 75

B. Analisis Data ... 78

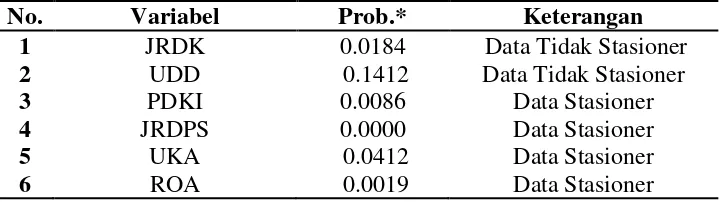

1. Uji Stasioneritas ... 78

2. Uji Asumsi Klasik ... 79

3. Uji Ketepatan Model ... 87

4. Uji Regresi Linier Berganda ... 90

C. Pembahasan Hasil Penelitian ... 96

1. Pengaruh Jumlah Rapat Dewan Komisaris Terhadap ROA ... 97

2. Pengaruh Ukuran Dewan Direksi Terhadap ROA ... 98

3. Pengaruh Proporsi Dewan Komisaris Independen Terhadap ROA ... 99

4. Pengaruh Jumlah Rapat Dewan Pengawas Syariah Terhadap ROA 100 5. Pengaruh Ukuran Komite Audit Terhadap ROA ... 102

BAB VPENUTUP ... 103

A. Kesimpulan ... 103

B. Saran ... 104

Daftar Pustaka ... 105

xii

DAFTAR TABEL

Tabel 1.1 Rasio Keuangan ROA BUK dan BUS...3

Tabel 1.2 Tabel Penelitian Terdahulu...9

Tabel 2.1 Penelitian Research GAP...21

Tabel 4.1 Descriptive Statistic...75

Tabel 4.2 Uji Stasioneritas...78

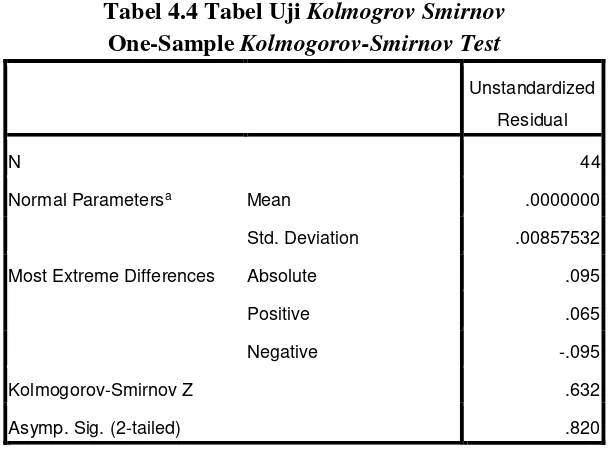

Tabel 4.4 Uji Kolmogrov-Smirnov...81

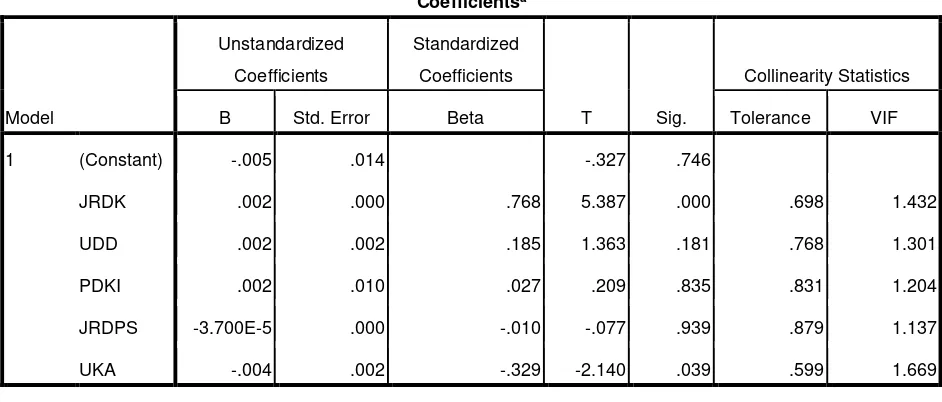

Tabel 4.5 Uji VIF...82

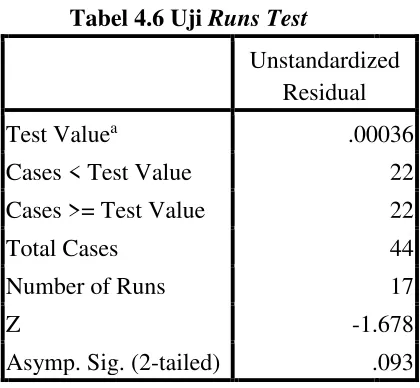

Tabel 4.6Uji Run Test...84

Tabel 4.7Hasil Uji White...86

Tabel 4.8 Hasi Uji Linieritas...87

Tabel 4.9 Hasil Uji Determinasi...88

Tabel 4.10 Hasil Uji F...89

Tabel 4.11 Hasil Analisis Regresi Linear Berganda...90

xiii

DAFTAR GAMBAR

xiv

DAFTAR LAMPIRAN

A. Hasil Uji Penelitian 1. Uji Stasioneritas 2. Uji Asumsi Klasik 3. Uji Ketepatan Model

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kinerja merupakan suatu gambaran dari pencapaian pelakasanaan suatu kegiatan dalam perusahaan. Dimana salah satu tujuan penting didirikannya perusahaan adalah memaksimalkan kekayaan pemegang saham melalui peningkatan nilai perusahaan (Brigham dan Houston, 2001). Menurut Ermayanti (2009) kinerja keuangan perusahaan adalah suatu gambaran tentang kondisi keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu.

Di Indonesia, bank syariah mengalami pertumbuhan yang cukup pesat, hal ini terlihat dari data yang dipublikasikan oleh Bank Indonesia. Pada Desember 2003 hanya terdapat 2 Bank Umum Syariah (BUS) dan 8 Unit Usaha Syariah (UUS). Sedangkan pada Desember 2016 di Indonesia terdapat 13 Bank Umum Syariah (BUS) dan 22 Unit Usaha Syariah (UUS) Dari data tersebut dapat dikatakan bahwa industri perbankan syariah di Indonesia memiliki potensi yang sangat besar untuk berkembang (Statistik Bank Syariah,Desember 2003 dan Desember 2016).

Semakin ketatnya persaingan antar bank syariah maupun dengan bank konvensional, bank syariah dituntut untuk memiliki kinerja yang baik, agar dapat bersaing dalam pasar perbankan nasional di Indonesia.

Sistem perbankan yang sehat dinilai dari kinerja keuangan bank yang baik. Kinerja keuanganbank yang sehat dapat menimbulkan kepercayaan masyarakat begitu pula sebaliknya,penurunan kinerja keuangan bank dapat menurunkan kepercayaan masyarakat. Perbankan diIndonesia terdapat duajenis, yaitu bank yang melakukan usaha secara konvensional dan bankyang melakukan usaha secara syariah. Kegiatan usaha bank konvensional berdasarkan padapembayaran bunga, sedangkan bank syariah menjalankan usahanya berdasarkan prinsip syariah (UU No. 21 Tahun 2008).

Alasan dipilihnya Return On Asset (ROA) sebagai ukuran kinerja adalah karena ROAdigunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara keseluruhan. Sebagaimana disebutkan oleh Dendawijaya (2009) menambahkan semakin besar ROA bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dan segi penggunaan aset. Di bawah ini adalah tabel mengenai perbandingan ROA bank konvensional dan ROA bank syariah periode 2012 sampai 2016 :

Tabel 1.1

Rasio Keuangan ROA Bank Umum Konvensional dan ROA Bank Umum Syariah (dalam persen)

Rasio 2012 2013 2014 2015 2016 ROA BUK 3,11 3,08 1,78 1,25 1,41 ROA BUS 2,14 2,00 0,41 0,49 0,63

Sumber : www.bi.go.id

Pada tabel 1.1, data tahun 2012 hingga 2016 ROA Bank Umum Syariah (BUS) mengalami perubahan yang fluktuatif. ROA Bank Umum Syariah (BUS) cenderung menurun di tahun 2013 sebesar 2,00% sedangkan pada tahun 2014 hanya sebesar 0,41%, dan prosentase ROA juga belum memenuhi standar rasio yang ditetapkan oleh Bank Indonesia, menurut SE No. 6/ 73/ INTERN 24 Desember 2004 yaitu minimal 0,5%. Keadaan yang sama juga terjadi di tahun 2015, meskipun naik sebesar 0,08 prosentase ROA pada tahun 2015 juga belum memenuhi standar rasio.

menghasilkan laba operasional dari penggunaan asetnya, masih jauh tertinggal dengan Bank Umum Konvensional (BUK).

Berdasarkan fenomena di atas, tingkat ROA Bank Umum Syariah (BUS) harus diberi perhatian lebih, karena tingkat ROA yang tinggi dapat merefleksikan pertumbuhan perbankan yang baik pula. Sebagaimana disebutkan oleh Dendawijaya (2009) menambahkan semakin besar ROA bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dan segi penggunaan aset.

Dan juga tugas utama bank syariah sebagaimana bank umum lainnya adalah mengoptimalkan laba, meminimalkan resiko, dan menjamin tersedianya likuiditas yang cukup. Potensi resiko yang dihadapi bank syariah sama halnya yang dialami oleh bank konvensional, kecuali resiko tingkat bunga dalam memperoleh imbal jasa atas usaha operasionalnya. Kinerja keuangan atauprofitabilitas dalam bahasa arab mempunyai makna pertumbuhan dalam dagang. Rasio yang biasa dipakai untuk mengukur kinerja bank adalah ROA karena ROA merupakan perbandingan antara perndapatan bersih (income) dengan rata-rata aktiva (average assets) atau perbandingan laba sebelum pajak dan zakat terhadap total aset (Arifin, 2005).

disajikan oleh perusahaan. Good Corporate Governance merupakan salah satu elemen kunci dalam meningkatkan efesiensi ekonomis yang dapat membantu terciptanya hubungan yang kondusif dan dapat dipertanggungjawabkan diantara elemen dalam perusahaan (Dewan komisaris, Dewan Direksi dan para pemegang saham) dalam rangka meningkatkan kinerja perusahaan. Dalam paradigma ini, Dewan Komisaris berada pada posisi untuk memastikan bahwa manajemen telah bekerja dengan benar demi kepentingan perusahaan sesuai strategi yang telah ditetapkan serta menjaga kepentingan para pemegang saham yaitu untuk meningkatkan nilai ekonomis perusahaan. Demikian juga komite audit mempunyai peran yang sangat penting dan strategis dalam hal memelihara kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya Good Corporate Governance (Lestari, 2011).Ini menunjukan bahwa penerapan Good Corporate Governance tidak hanya berakibat positif bagi pemegang saham, tetapi juga kepada masyarakat.

perbankan syariah mempunyai tugas utama untuk mengawasi jalannya operasional bank syariah sehari-hari agar sesuai dengan petunjuk dan ketentuan-ketentuan syariat islam. Atau dengan kata lain DPS bertindak sebagai penyaring pertama atas produk yang telah di fatwakan oleh Dewan Syariah Nasional (Antonio, 2001). Oleh karena itu, perbankan syariah sebagai salah satu lembaga keuangan yang berlandaskan syariat islam diharapkan menjadi uswah hasanah dalam penerapan Good Corporate Governance. Bank-bank syariah harus berada di garis terdepan dalam implementasi Good Corporate Governance (Wibowo, 2014).

Didalam Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah, ditentukan bahwa dalam melaksanakan usahanya, Bank Syariah dan Unit Usaha Syariah wajib memenuhi tata kelola perusahaan yang baik (good corporate governance), prinsip kehati-hatian dan pengelolaan risiko. Selain itu Bank Syariah dan Unit Usaha Syariah diwajibkan pula untuk mengenal perlindungan nasabah termasuk menjelaskan kepada nasabah mengenai kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi nasabah yang dilakukan melalui Bank Syariah. Penerapan Good Corporate Governance dalam perbankan syariah dapat meingkatkan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

dalam Peraturan Bank Indonesia No. 8/14/PBI/2006 tentang Pelaksanaan Good CorporateGovernance bagi Bank Umum. Didalam Undang-Undang No 21 Tahun 2008 tentang Perbankan Syariah, ditentukan bahwa dalam melaksanakan usahanya, Bank Syariah dan Unit Usaha Syariah wajib memenuhi tata kelola perusahaan yang baik (good corporategovernance), prinsip kehati-hatian dan pengelolaan risiko. Selain itu Bank Syariah diwajibkan pula untuk menerapkan prinsip mengenal nasabah dan perlindungan nasabah termasuk kewajiban untuk menjelaskan kepada Nasabah mengenai kemungkinan timbulnya risiko kerugian sehubungan dengan transaksi nasabah yang dilakukan melalui Bank Syariah. Penerapan Good Corporate Governancedalam perbankan syariah diharapkan dapat meningkatkan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).

Tata kelola perusahaan juga mencakup hubungan antara para pemangku kepentingan (stakeholder) yang terlibat serta tujuan pengelolaan perusahaan. Pelaksanaan Good Corporate Governance pada industri perbankan syariah harus berlandaskan kepada lima prinsip dasaryaitu transparansi (transparancy), akuntabilitas (accountability), pertanggungjawaban (responsibility), profesional (proffesional), kewajaran (fairness). Selain itu, khusus dalam perbankan syariah dikenal juga adanya prinsip-prinsip syariah yang mendukung bagi terlaksananya prinsip GCG yang dimaksud, yakni keharusan bagi subjek hukum termasuk bank untuk menerapkan prinsip kejujuran (shiddiq), edukasi kepada masyarakat (tabligh), kepercayaan (amanah), dan pengelolaan secara professional (fathanah) (Rifka, 2010).

Penelitian terdahulu atau research gap mengenai variabel kinerja keuangan adalah sebagai berikut :

Tabel 1.2 Penelitian Terdahulu

No .

7. Wikan Budi

Dari penelitian tersebut, ditemukan hasil yang berbeda-beda dari tiap pengaruh variabel terhadap kineja keuangan. Adanya inkonsistensi hasil penelitian-penelitian tersebut, masih menunjukkan terbuka secara luas terhadap penelitian yang akan dilakukan.

jumlah dewan direksi, dewan komisaris independen, jumlah rapat dewan pengawas syariah, dan jumlah komite audit.

Oleh karena itu, merujuk pada penelitian-penelitain tersebut, peneliti tertarik untuk untuk melakukan penelitian kembali yang pernah dilakukan peneliti sebelumnya dengan tahun yang berbeda dan sampel yang berbeda. Yaitu tahun yang lebih up to date yaitu tahun 2012-2016 yang digunakan pada penelitian ini.

Maka berdasarkan latar belakang diatas, penulis tertarik untuk mengadakan penelitian tentang Pengaruh Karakteristik Corporate Governance Terhadap Kinerja Keuangan pada Bank Umum Syariah

di Indonesia (Periode 2012-2016).

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas maka rumusan masalah penelitian adalah sebagai berikut :

1. Bagaimana pengaruh jumlah rapat Dewan Komisaristerhadap kinerja keuangan pada bank umum syariah di Indonesia ?

2. Bagaimana pengaruh ukuran Dewan Direksi terhadap kinerja keuangan pada bank umum syariah di Indonesia ?

3. Bagaimana pengaruh proporsi Dewan Komisaris Independen terhadap kinerja keuangan pada bank umum syariah di Indonesia ?

5. Bagaimana pengaruh ukuran Komite Audit terhadap kinerja keuangan pada bank umum syariah di Indonesia ?

C. Tujuan Penelitian

1. Untuk menganalisis pengaruh jumlah rapat Dewan Komisaristerhadap kinerja keuangan pada bank umum syariah di Indonesia.

2. Untuk menganalisis pengaruh ukuran Dewan Direksi terhadap kinerja keuangan pada bank umum syariah di Indonesia.

3. Untuk menganalisis pengaruh proporsi Dewan Komisaris Independen terhadap kinerja keuangan pada bank umum syariah di Indonesia. 4. Untuk menganalisis pengaruh rapat Dewan Pengawas Syariah terhadap

kinerja keuangan pada bank umum syariah di Indonesia.

5. Untuk menganalisis pengaruh ukuran Komite Audit terhadap kinerja keuangan pada bank umum syariah di Indonesia.

D. Kegunaan Penelitian

Kegunaan penelitian ini diharapkan mampu memberikan manfaat bagi perusahaan maupun bagi pihak yang terlibat didalamnya. Diantaranya adalah:

1. Bagi Penulis

mahasiswa jurusan perbankan syariah untuk menambah wawasan dan pengetahuan serta dapat digunakan sebagai tinjauan pustaka untuk penelitian lebih lanjut. Menambah masukan agar penelitianya bisa lebih di fokuskan, mendalam, dan luas.

2. Bagi Institusi

Diharapkan dapat menjadi referensi dan menambah rujukan untuk pembaca yang ingin meneliti tentang kinerja keuangan bank syariah yang dilihat dari rasio Return on Asset (ROA).

3. Bagi praktisi

Hasil penelitian mengenai ini diharapkan dapat dijadikan bahan pertimbangan dalam peningkatan kinerja manajemen operasional perbankan syariah, khususnya dalam pengoptimalan rentabilitas/ profitabilitas yang tertuang dalam rasio utama yaitu Return on Asset (ROA).

E. Sistematika Penulisan

Sistematika pembahasan ini bertujuan untuk menggambarkan alur pemikiran penulis dari awal hingga kesimpulan akhir. Adapun rencana sistematika pembahasan dari awal hingga akhir kesimpulan adalah sebagai berikut:

BAB I: PENDAHULUAN

jawaban melalui penelitian. Tujuan dan kegunaan penelitian yang merupakan hal yang diharapkan dapat dicapai mengacu pada latar belakang masalah, perumusan masalah dan hipotesis yang diajukan. Pada bagian terakhir dari bab ini yaitu sistem penulisan, diuraikan mengenai ringkasan materi yang akan dibahas pada setiap bab yang ada dalam skripsi.

BAB II: LANDASAN TEORI

Bab ini menguraikan tinjauan teori, yang berisi jabaran teori-teori dan menjadi dasar dalam perumusan hipotesis serta membantu dalam analisis hasil penelitian. Penelitian terdahulu merupakan penelitian yang dilakukan oleh peneliti-peneliti sebelumnya yang berhubungan dengan penelitian ini. Hipotesis adalah pernyataan yang disimpulkan dari tinjauan pustaka, serta merupakan jawaban sementara atas masalah penelitian.

BAB III: METODOLOGI PENELITIAN

Dalam bab ini akan menguraikan variabel penelitian dan efisiensi operasional dimana skripsi terhadap variabel yang digunakan dalam penelitian akan dibahas sekaligus melakukan pendefinisian secara operasional. Penentuan sampel berisi mengenai masalah yang berkaitan dengan jumlah populis, jumlah sampel yang diambil dan metode pengambilan sampel. Jenis dan sumber data gambaran tentang jenis data yang digunakan untuk variabel penelitian. Metode analisis data mengungkapkan bagaimana gambaran model analisis yang digunakan dalam penelitian.

Dalam bagian ini menjelaskan tentang diskripsi objek penelitian yang berisi penjelasan singkat objek yang digunakan dalam penelitian. Analisis data dan pembahasan hasil penelitian merupakan bentuk yang sederhana yang mudah dibaca dan yang mudah diintrepretasikan melipuuti diskripsi objek penelitian, analisis penelitian, serta analisis data dan pembahasan. Hasil penelitian mengungkapkan intrepretasi untuk memaknai implikasi penelitian.

BAB V: PENUTUP

Pada bab ini merupakan bagian akhir dari penulisan ini. Seluruh hasil penelitian akan dirangkum dalam bab ini. Pada bab ini berisikan tentang kesimpulan dan saran.

DAFTAR PUSTAKA

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian mengenai pengaruh karakterisiktik Corporate Governance terhadap kinerja keuangan telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain:

Jumlah rapat dewan komisaris terhadap kinerja keuangan. Penelitian ini menggunakan jumlah rapat dewan komisaris untuk mengukur kinerja keuangan. Penelitian dari Wijayanti dan Mutmainah (2012) dengan variabel kepemilikan institusional, ukuran dewan direksi, aktivitas (rapat) dewan komisaris, proporsi komisaris independen, jumlah komite audit, dan ukuran perusahaan meniliti pada perusahaan perbankan yang terdaftar di Bursa Efek Indoensia menunjukkan hasil bahwa aktivitas (rapat) dewan komisaris berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan. Hal yang sama dikemukakan oleh Lestari dan Muid (2011) dimana studi kasus pada perusahaan perbankan yang terdaftar di BEI dengan variabel aktivitas (rapat) dewan komisaris, ukuran dewan direksi, ukuran dewan komisaris independen, keberadaan komite audiut yang menunjukkan hasil bahwa aktivitas (rapat) dewan komisaris berpengaruh positif dan signifikan terhadap kinerja keuangan.

Hal berbeda dikemukakan oleh Handayani (2013) studi kasus di Perusahaan BUMN (Persero) di Indonesia dengan variabel aktivitas (rapat)

dewan komisaris, ukuran dewan direksi, dewan komisaris independen, keberadaan komite audit menyatakan bahwa aktivitas (rapat) dewan komisaris tidak berpengaruh terhadap kinerja keuangan.

Hal yang berbeda dikemukakan oleh Laksana (2015) studi kasus pada perusahaan perbankan yang terdaftar di BEI dengan variabel dewan direksi, kepemilikan manajerial, proporsi dewan komisaris independen, dan kepemilikan institusioanal yang menunjukkan hasil bahwa jumlah dewan direksi berpengaruh positif terhadap kinerja keuangan perusahaan.

Hal yang berbeda dikemukakan oleh peneliti Candradewi dan Sedana (2016) studi kasus pada perusahaan otomotif dan komponen di BEI dengan variabel kepemilikan manjerial, kepemilikan institusional, dan dewan komsaris independen yang menunjukkan hasil bahwa dewan komisaris independen berpengaruh positif dan tidak signifikan terhadap kinerja keuangan. Dan peneliti Putra (2016) studi kasus perusahaan manufaktur dengan variabel dewan komisaris dan proporsi komisaris independen menunjukkan hasil bahwa dewan komisaris independen mempunyai pengaruh yang positif signifikan terhadap kinerja keuangan (ROA).

direksi, dewan komisaris independen, komite audit, dan dewan pengawas syariahmenunjukkan hasil bahwa dewan pengawas syariah tidak berpengaruh signifikan terhadap kinerja perusahaan.

Hal yang berbeda dikemukakan oleh peneliti Sunarwan (2015) studi kasus pada bank umum syariah dan unit usaha syariah dengan variabel dewan komisaris, dewan direksi, dewan komisaris independen, komite audit, dan dewan pengawas syariah yang menunjukkan hasil bahwa dewan pengawas syariah berpengaruh signifikan terhadap kinerja keuangan.

manufaktru yang terdaftar di BEI dengan variabel kepemilikan manajerial, kepemilikan institusional, proporsi dewan komisaris independen, komite audit, ukuran perusahaan, dan leverage menunjukkan hasil bahwa komite auidit berpengaruh negatif terhadap manajemen laba dampaknya pada kinerja keuangan.

Hal yang berbeda dikemukakan oleh Penelitian menurut Rimardhani, Hidayat, dan Dwiatmanto (2016) studi kasus pada perusahaan BUMN di BEI dengan variabel kepemilikan institusioanal, dewan komisaris independen, dewan direksi, dan komite audit menunjukkan hasil bahwa komite audit tidak berpengaruh signifikan terhadap kinerja keuangan.

Berdasarkan uraian di atas, maka disajikan dala tabel 2.1 berikut ini:

Tabel 2.1 Research GAP

No Peneliti Judul Sumber Hasil

Penelittian Pengaruh Jumlah Rapat Dewan Komisaris Terhadap Kinerja Keuangan

Lestari dan

(2014) Terhadap Kinerja

(ROA).

Syariah di Indonesia Periode 2010-2013)”

R. Rustam

1. Teori Keagenan (Agency Theory)

Teori keagenan merupakan hal dasar yang digunakan untuk memahami konsep Corporate Governance.Teori agen ini dikembangkan oleh Jensen dan Meckling (1976) , yang memandang bahwa manjemen perusahaan (agents) akan bertindak dengan penuh kesadaran bagi kepentingannya sendiri, bukan sebagai pihak yang bijaksana serta adil terhadap pemegang saham. Teori agen dipandang lebih luas karena teori ini dianggap lebih mencerminkan kenyataan yang ada. Berbagai pemikiran mengenai Corporate Governance berkembang dengan bertumpu pada teori agen dimana pengelolaan perusahaan harus diawasi dan dikendalikan untuk memastikan bahwa pengelolaan dilakukan dengan penuh kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku (Wolfensohn, 1999).

Jensen dan Meckling (1976) mendefinisikan agency cost sebagai jumlah dari biaya yang dikeluarkan prinsipal untuk melakukan pengawasan terhadap agen. Hampir mustahil bagi perusahaan untuk memiliki zero agency cost dalam rangka menjamin manajer akan mengambil keputusan yang optimal dari pandangan shareholders karena adanya perbedaan kepentigan yang besar diantara mereka.

Tujuan utama dengan adanya teori agency tersebut adalah untuk menjelaskan bagaimana pihak-pihak yang melakukan hubungan kontrak dapat mendesain kontrak yang tujuannya untuk meminimalisir cost sebagai dampak adanya informasi yang tidak simetris dan kondisi yang mengalami ketidakpastian. Teori agen juga berusaha untuk menjawab masalah keagenan yang disebabkan karena pihak-pihak yang menjalin kerja sama dalam suatu perusahaan mempunyai tujuan yang berbeda, dalam menjalankan tanggung jawabnya dalam mengelola suatu perusahaan.

dana/kapital yang telah ditanamkan oleh investor, dan berka itan dengan bagaimana para investor mengontrol para manajer. Dengan kata lain Corporate Governance diharapkan dapat berfungsi untuk menekan atau menurunkan biaya keagenan (agency cost).

2. Karateristik Corporate Governance

Istilah “Corporate Governance” pertama kali diperkenalkan

oleh Cadbury Committee tahun 1992 dalam laporan yang dikenal dengan Cadbury Report, laporan ini menandakan pula sebagai titik balik yang menentukan bagi praktik Corporate Governance di seluruh dunia. Dalam Cadbury Report yang dimaksud dengan Corporate Governance adalah suatu sistem yang berfungsi untuk mengarahkan dan mengendalikan organisasi. Corporate governance merupakan seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manager, kreditor, pemerintah, karyawan dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan tanggungjawab mereka.

governance Indonesia adalah yang paling rendah dibandingkan dengan negara lain di kawasan tersebut. Kajian tersebut didukung oleh penelitian yang dilakukan oleh McKinsey tahun 1999 yang meneliti tentang praktek good corporate governance pada perusahaan-perusahaan di Indonesia.

Di Indonesia, konsep good corporate governance mulai diperkenalkan pada tahun 1999 setelah pemerintah membentuk Komite Nasional Kebijakan Governance (KNKG). KNKG mengeluarkan Pedoman Umum Good Corporate Governance Indonesia pada tahun 2000 yang kemudian direvisi pada tahun 2006. Isi dari pedoman tersebut adalah setiap perusahaan harus membuat pernyataan tentang kesesuaian penerapan good corporate governance dengan pedoman yang telah dikeluarkan oleh KNKG dalam laporan tahunannya. Hal ini berarti setiap perusahaan telah menerapkan prinsip good corporate governance.

minoritas dari pengambil alih yang dilakukan oleh para manajer dan pemegang saham dengan mekanisme legal.

Good corporate governance didefinisikan sebagai sistem yang mengatur pengelolaan dan pengawasan bisnis korporasi, mengatur hak dan kewajiban pihak terkait, yang mana memuat peraturan dan prosedur yang harus dilaksanakan dalammembuat keputusan yang terkait dengan keputusan perusahaan, merumuskan mekanisme penetapan-penentapan keputusan yang objektif dan cara-cara yang ditempuh untuk mencapai keobjektifitasan serta pemantauan kerja (Daniri, 2005).

Dan definisi good corporate governance yang tercantum dalam Peraturan Bank Indonesia (PBI) No. 11/33/PBI/2009 adalah suatu tata kelola bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas (accountability), pertanggung jawaban (responsibility), profesional (professional), dan kewajaran (fairness). Keempat prinsip tersebut penting karena penerapan prinsip good corporate governance secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan dan juga dapat menjadi penghambat aktivitas rekayasa kinerja yang mengakibatkan laporan keuangan tidak menggambarkan nilai fundamental perusahaan (Khaihatu, 2006). a. Fairness (Keadilan)

terhadap stakeholderyang timbul berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku. Perlakuan yang sama terhadap pemegang saham, terutama pemegang saham yang hanya memiliki sejumlah kecil saham di dalam perusahaan (pemegang saham minoritas) dan pemegang saham asing yang secara otomatis memiliki akses dan kekuatan yang lebih kecil dibandingkan dengan kelompok yang mayoritas. Dengan perlakuan yang adil tersebut diharapkan semua peraturan yang ada ditaati guna melindungi semua pihak yang mempunyai kepentingan terhadap keberlangsungan bisnis.

b. Disclosure/Transparency(Transparasi)

Keputusan Menteri Negara BUMN tahun 2002 mengartikan transparansi merupakan keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan. Jadi dalam prinsip ini, para pemegang saham haruslah diberi kesempatan untuk berperan dalam pengambilan keputusan atas perubahan-perubahan mendasar dalam perusahaan dan dapat memperoleh informasi yang benar, akurat, dan tepat waktu mengenai perusahaan.

c. Accountability (Akuntabilitas)

terlaksana secara efektif dan efisien. Manajemen harus membuat job description yang jelas kepada semua karyawan dan menegaskan fungsi- fungsi dasar setiap bagian. Dari sini perusahaan akan menjadi jelas hak dan kewajibannya, fungsi dan tanggungjawabnya serta kewenangannya dalam setiap kebijakan perusahaan. Corporate Governance harus menjamin perlindungan kepada pemegang saham khususnya pemegang saham minoritas dan asing serta pembatasan kekuasaan yang jelas di jajaran direksi. Jika accountability ini diterapkan secara efektif, maka ada kejelasan fungsi, hak, kewajiban, wewenang dan tanggungjawab antara pemegang saham, dewan komisaris serta direksi. Dengan adanya kejelasan maka perusahaan akan terhindar dari kondisi agency problem (benturaan kepentingan peran).

d. Responsibility (Responsibilitas)

Organization for Economic Cooperation and Development

berhubungan dengan kewajiban perusahaan untuk mematuhi semua peraturan dan hukum yang berlaku, termasuk juga prinsip-prinsip yang mengatur tentang penyus unan dan penyampaian laporan keuangan perusahaan. Setiap peraturan dan ketentuan hukum yang berlaku tentu akan diikuti dengan sanksi yang jelas dan tegas. Oleh karena itu kepatuhan terhadap ketentuan yang berlaku akan dapat menghindarkan perusahaan dari sanksi hukum sebagaimana diatur dalam peraturan terkait, dan juga sanksi moral dari masyarakat.

Tata kelola perusahaan yang baik, yang dalam terminologi modern disebut sebagai Good Corporate Governance berkaitan dengan hadits Rasulullah SAW yang diriwayatkan oleh Aisyah r.a yang artinya “Sesungguhnya Allah menyukai apabila seseorang

Prinsip-prinsip Corporate Governance dalam perspektif Islam diwujudkan melalui kerangka syariah dalam pelaksanaan bisnis, keadilan dan kesetaraan demi kemaslahatan serta berorientasi pada Allah SWT sebagai pemilik dan otoritas tunggal di dunia.

Menurut Komite Nasional Kebijakan Governance (KNKG), Good Corporate Governance mempunyai enam macam tujuan utama. Keenam tujuan utama tersebut adalah sebagai berikut:

a. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang berdasarkan pada asas transparansi, akuntabilitas, responsibilitas serta kewajaran dan kesetaraan.

b. Mendorong pemberdayaan fungsi dan kemandirian masing- masing organ perusahaan yaitu de wan komisaris, direksi dan rapat umum pemegang saham (RUPS).

c. Mendorong pemegang saham, anggota dewan komisaris dan anggota direksi agar dapat membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

d. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama disekitar perusahaan.

f. Meningkatkan daya saing perusahaan secara nasional maupun internasional sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional dan berkesinambungan.

Berbagai manfaat yang diperoleh dengan penerapan Corporate Governance antara lain (Maksum, 2005):

a. Dengan Good Corporate Governance proses pengambilan keputusan akan berlangsung secara lebih baik sehingga akan menghasilkan keputusan yang optimal, dapat meningkatkan efisiensi setra terciptanya budaya kerja yang lebih sehat. Ketiga hal ini jelas akan sangat berpengaruh positif terhadap kinerja perusahaan, sehingga kinerja perusahaan akan mengalami peningkatan.

b. Good Corporate Governance akan memungkinkan dihindarinya atau sekurang-kurangnya dapat meminimalkan tindakan penyalagunaan wewenang oleh pihak direksi dalam mengelola perusahaan. Hal ini tentu akan menekan kemungkinan kerugian bagi perusahaan maupun pihak berkepentingan lainnya sebagai akibat dari tindakan tersebut.

dana yang diperlukan untuk berbagai keperluan perusahaan terutama untuk tujuan ekspansi.

d. Bagi para pemegang saham, dengan peningkatan kinerja perusahaan dengan sendirinya juga akan menaikkan nilai saham mereka dan juga nilai deviden yang akan mereka terima. Bagi negara, hal ini juga akan menaikkan jumlah pajak yang akan dibayarkan oleh perusahaan yang berarti meningkatkan pendapatan negara dari sektor pajak.

e. Karena dalam praktik Good Corporate Governance, karyawan ditempatkan sebagai salah satu stakeholder yang seharusnya dikelola dengan baik oleh perusahaan, maka motivasi dan kepuasan kerja karyawan juga diperkirakan akan meningkat. Peningkatan ini dalam tahapan selanjutnya tentu akan dapat pula meningkatkan produktivitas dan rasa memiliki (sense of belonging) terhadap perusahaan.

f. Penerapan Corporate Governance yang konsisten juga akan meningkatkan kualitas laporan keuangan perusahaan. Manajemen akan cenderung untuk tidak melakukan rekayasa terhadap laporan keuangan, karena adanya kewajiban untuk mematuhi aturan dan prinsip akuntansi yang berlaku dan penyajian informasi secara transparan.

perbankan syariah, maka penerapan Good Corporate Governance di lembaga perbankan syariah menjadi sebuah keharusan yang tak terbantahkan. Bahkan bank-bank syariah harus tampil sebagai pionir terdepan dalam mengimplementasikan Good Corporate Governance tersebut.

Dalam kerangka itulah IFSB (Islamic Financial Service Board), sebuah Badan Penetapan Standar Internasional untuk regulasi lembaga keuangan Islam yang berpusat di Kuala Lumpur, pada tahun 2009 mengekspose draft Good Corporate Governance untuk Lembaga Keuangan Syariah yang merupakan pedoman pelaksanaan tata kelola perusahaan lembaga keuangan syariah di semua negara atau yang lebih dikenal dengan istilah Sharia Governance. Keharusan tampilnya bank syariah sebagai pionir penegakan Good Corporate Governance dibanding konvensional, menurut Algaoud dan Lewis (2001) karena permasalahan governance dalam perbankan syariah ternyata sangat berbeda dengan bank konvensional, yaitu:

a. Bank syariah memiliki kewajiban untuk mematuhi prinsip-prinsip syariah (shariah compliance) dalam menjalankan bisnisnya. Karenanya, Dewan Pengawas Syariah (DPS) memainkan peran yang penting dalam governance structure perbankan syariah.

akuntabilitas dan transparansi penggunaan dana nasabah dan pemegang saham. Karenanya, permasalahan keterwakilan investment account holders dalam mekanisme Good Corporate Governance menjadi masalah strategis yang harus pula mendapat perhatian bank syariah.

c. Dari perspektif budaya korporasi, perbankan syariah semestinya melakukan transformasi budaya di mana nilai-nilai etika bisnis Islami menjadi karakter yang inheren dalam praktik bisnis perbankan syariah.

Struktur dan proses yang harus dilakukan agar pemenuhan syariah dalam sistem Shari’ah Governance terlaksana dengan baik dalam sebuah institusi menurut IFSB adalah sebagai berikut:

a. Pengeluaran pernyataan atau resolusi (fatwa) yang releven pernyataan atau resolusi syariah mengacu pada opini yang berkenaan dengan hukum yang menyinggung isu- isu mengenai keuangan islam yang diberikan oleh dewan syariah yang telah diberikan mandat. Dewan syariah juga memastikan pelaksanaan pernyataan atau resolusi syariah tersebut kepada indutri jasa keuangan syariah.

c. Adanya review/audit kepatuhan syariah internal, dimana berfungsi untuk memverifikasi kepatuhan syariah telah dilaksanakan secara maksimal, serta segala bentuk kejadian atas ketidakpatuhan akan dicatat dan dilaporkan sejauh dapat diatasi dan diperbaiki.

d. Melakukan review/audit terhadap kepatuhan syariah setiap tahun yang berfungsi untuk verifikasi bahwa kepatuhan syariah internal telah dilakukan secara tepat dan dan temuan yang didapat sepatutnya dicatat oleh Dewan Pengawas Syariah.

Pelaksanaan Good Corporate Governancepada Bank Umum Syariah paling kurang harus diwujudkan dalam:

a. Pelaksanaan tugas dan tanggung jawab dewan komisaris dan direksi,

b. Kelengkapan dan pelaksanaan tugas komite-komite dan fungsi yang menjalankan pengendalian intern BUS,

c. Pelaksanaan tugas dan tanggungjawab dewan pengawas syariah, d. Penerapan fungsi kepatuhan, audit intern dan audit ekstern, e. Batas maksimum penyaluran dana, dan

f. Transparansi kondisi keuangan dan non keua ngan BUS.

a. Jumlah Rapat Dewan Komisaris

Sesuai Undang-Undang No. 21 Tahun 2008 tentang Perbankan Syariah dan Peraturan Bank Indonesia No. 11/33/PBI/2009 tentang pelaksanaan GCG bagi Bank Umum Syariah dan Unit Usaha Syariah, Dewan Komisaris senantiasa melaksanakan tugas dan tanggung jawabnya secara profesional dan independen dengan berpedoman pada tata kelola perusahaan yang baik.

b. Ukuran Dewan Direksi

Dewan direksi dalam suatu perusahaan akan menentukan kebijakan yang akan diambil atau starategi perusahaan tersebut secara jangka pendek maupun jangka panjang. Jumlah dewan yang besar menguntungkan perusahaan dari sudut pandang resources dependence (Goodstein, Gautarn, Boeker, 1994). Maksud dari pandangan resources dependence adalah bahwa perusahaan akan tergantung dengan dewannya untuk dapat mengelola sumber dayanya secara lebih baik.

berperan dalam menetapkan kode etik bagi senior manajemen dan standar operasional yang akan menjadi budaya kerja perusahaan.

Kerugian dari jumlah dewan yang besar berkaitan dengan dua hal, yaitu: meningkatnya permasalahan dalam hal komunikasi dan koordinasi dengan semakin meningkatnya jumlah dewan dan turunnya kemampuan dewan untuk mengendalikan manajemen, sehingga menimbulkan permasalahan agensi yang muncul dari pemisahan antara manajemen dan kontrol (Yenmack, 1996).

c. Proporsi Dewan Komisaris Independen

Berdasarkan Peraturan Bank Indonesia Tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah Dan Unit Usaha Syariah yang dimaksud Komisaris Independen adalah anggota Dewan Komisaris yang tidak memiliki:

1) Hubungan keuangan, kepengurusan, kepemilikan saham dan/atau hubungan keluarga dengan pemegang saham pengendali, anggota Dewan Komisaris dan/atau anggota Direksi; atau

2) Hubungan keuangan dan/atau hubungan kepemilikan saham dengan Bank, sehingga dapat menduk ung kemampuannya untuk bertindak independen.

mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance.

d. Jumlah Rapat Dewan Pengawas Syariah

Dewan Pengawas Syariah adalah lembaga independen atau hakim khusus dalam fiqh muamalat. Namun, DPS bisa juga anggota diluar ahli fiqh tetapi ahli juga dalam bidang lembaga keuangan islam dan fiqh muamalat. Dewan Pengawas Syariah lembaga yang berkewajiban mengarahkan, meriview dan mengawasi aktivitas lembaga keuangan agar dapat diyakinkan bahwa mereka mematuhi aturan dan prinsip syariat islam.

Tugas dan tanggung jawab Dewan Pengawas Syariah (DPS) mengacu pada Peraturan Bank Indonesia No.11/33/PBI/2009 tentang Pelaksanaan GCG Bagi Bank Umum Syariah. Pelaksanaan tugas dan tanggung jawab DPS diwujudkan dalam bentuk pengawasan terhadap pemenuhan prinsip syariah Bank Umum Syariah.

Didalam pelaksanaan GCG pada bank syariah terdapat Dewan Pengawas Syariah yang memiliki fungsi sebagai berikut: 1) Dewan Pengawas Syariah wajib melaksanakan tugas dan

2) Memberikan nasihat dan saran kepada Direksi serta mengawasi kegiatan Bank agar sesuai dengan Prinsip Syariah.

3) Menilai dan memastikan pemenuhan Prinsip Syariah atas pedoman operasional dan produk yang dikeluarkan Bank; 4) Melakukan review secara berkala atas pemenuhan Prinsip

Syariah terhadap mekanisme penghimpunan dana dan penyaluran dana serta pelayanan jasa Bank;

5) Meminta data dan informasi terkait dengan aspek syariah dari satuan kerja Bank dalam rangka pelaksanaan tugasnya.

6) Mengawasi proses pengembangan produk baru Bank agar sesuai dengan fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia;

Sebagaimana diatur dalam PBI No. 6/24/PBI/2004, mekanisme kerja Dewan Pengawas Syariah dijelaskan sebagai berikut:

1) Melakukan pengawasan secara periodik pada lembaga keuangan syariah yang berada dibawah pengawasannya.

2) Berkewajiban mengajukan usul-usul pengembangan lembaga keuangan syariah kepada pimpinan lembaga yang bersangkutan kepada Dewan Syariah Nasional.

Nasional sekurangkurangnya dua kali dalam satu tahun anggaran.

4) Merumuskan permasalahan-permasalahan yang memerlukan pembahasan Dewan Syariah Nasional.

Dalam perbankan syariah, kedudukan Dewan Pengawas Syariah sejajar dengan Dewan Komisaris. Tujuan dari peletakan sejajar dengan Dewan Komisaris adalah dengan maksud untuk menjamin efektifitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah kepada bank yang bersangkutan. Dewan Komisaris bertugas untuk melakukan pengawasan internal bank agar Dewan Direksi tetap mengikuti kebijakan perseroan dan ketentuan yang berlaku. Sedangkan Dewan Pengawas Syariah bertugas melakukan pengawasan internal bank agar operasional bank syariah yang berasangkutan sesuai dengan nilai-nilai syariah.

Berdasarkan Peraturan Bank Indonesia No. 11/33/PB1/2009 pasal 49 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah, rapat Dewan Pengawas Syariah wajib diselenggarakan paling kurang satu kali dalam satu bulan dan pengambilan keputusan rapat Dewan Pengawas Syariah dilakukan berdasarkan musyawarah mufakat.

e. Ukuran Komite Audit

Januari 2006 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum sebagaimana telah diubah berdasarkan Peraturan Bank Indonesia No.8/14/PBI/2006 tanggal 5 Oktober 2006 dan diubah terakhir berdasarkan Peraturan Bank Indonesia nomor 11/33/PBI/2009 tanggal 7 Desember 2009 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan Unit Usaha Syariah. Persyaratan tersebut adalah anggota Komite Audit paling kurang terdiri dari seorang Komisaris Independen, seorang pihak independen yang memiliki keahlian di bidang akuntansi keuangan dan seorang dari pihak independen yang memiliki keahlian di bidang perbankan syariah.

Pada umumnya, komite audit mempunyai tanggung jawab pada tiga bidang, yaitu (Indradan Surya, 2008) :

1) Laporan keuangan (financial reporting), yaitu untuk memastikan bahwa laporan keuangan yang dibuat oleh manajemen telah memberikan gambaran yang sebenarnya tentang kondisi keuangan, hasil usahanya serta rencana dan komitmen jangka panjang.

efektif terhadap benturan kepentingan dan kesurangan yang dilakukan oleh karyawan perusahaan.

3) Pengawasan perusahaan (corporate control). Tanggung jawab komite audit untuk pengawasan perusahaan termasuk didalamnya pemahaman tentang masalah serta hal-hal yang berpotensi mengandung risiko dan sistem pengendalian intern serta memonitor proses pengawasan yang dilakukan oleh auditor internal. Ruang lingkup audit internal harus meliputi pemerikasaan dan penilaian tentang kecukupan dan efektifitas sistem pengawasan intern.

3. Kinerja Keuangan

Kinerja (performance) dalam kamus istilah akuntansi adalah kuantifikasi dari keefektifan dalam pengoperasian bisnis selama periode tertentu. Kinerja bank secara umum merupakan gamabaran prestasi yang dicapai oleh bank dalam operasionalnya. Kinerja keuangan bank meruapakan gambaran kondisi keuangan bank pada suatu periode tertentu baik mencakup aspek penghimpunan dana maupun penyaluran dananya.

seperti deviden, upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Dalam penelitian ini menggunakan alat ukur rasio Return On Assets (ROA) sebagai dasar pengukuran kinerja finansial keuangan. Return On Assets adalah rasio laba setelah pajak dalam satu tahun terakhir terhadap rata-rata volume usaha dalam periode yang sama. Return On Assets menggambarkan perputaran aktiva yang diukur dengan rasio perbandingan antara laba setelah pajak dengan total aset. Rasio ini digunakan untuk mengukur kemampuan bank memperoleh keuntungan secara keseluruhan. Rumus ROA adalah sebagai berikut (Dendawijaya, 2009).

ROA= Laba sebelum pajakTotal aset

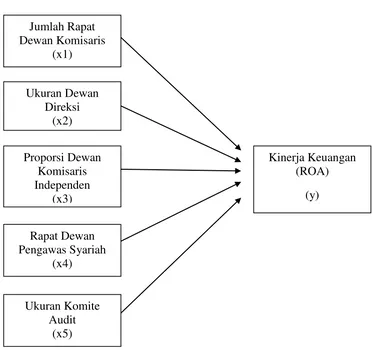

C. Kerangka Penelitian

Gambar 2.1 Kerangka Penelitian

Pada gambar 2.1 kerangka pemikiran menunjukan hubungan diantara setiap variabel independen (x yaitu jumlah rapat dewan komisaris, ukuran dewan direksi, proporsi dewan komisaris independen, jumlah rapat dewan pengawas syariah, dan ukuran komite audit) terhadap variabel dependen (y yaitu Kinerja Keuangan).

D. Hipotesis

Hipotesis merupakan jawaban sementara atas suatu persoalan yang masih perlu dibuktikan kebenarannya dan harus bersifat logis, jelas dan dapat diuji. Hipotesis yang diajukan dalam penelitian ini adalah :

Ukuran Komite Audit

(x5) Rapat Dewan Pengawas Syariah

(x4) Ukuran Dewan

Direksi (x2)

Jumlah Rapat Dewan Komisaris

(x1)

Proporsi Dewan Komisaris Independen

(x3)

Kinerja Keuangan (ROA)

1. Pengaruh Jumlah Rapat Dewan Komisaris Terhadap Kinerja Keuangan

Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan, memilki pernanan terhadap aktivitas pengawasan. Dewan komisaris sebagai puncak dari sistem pengelolaan internal perusahaan, memiliki peranan terhadap aktivitas pengawasan. Vafeas (1998) mengatakan bahwa selain kepemilikan manajerial, peranan dewan komisaris juga diharapkan dapat meningkatkan kualitas laba dengan membatasi tingkat manajemen laba melalui fungsi monitoring atas pelaporan keuangan. Fungsi monitoring yang dilakukan oleh dewan komisaris dipengaruhi oleh jumlah atau ukuran dewan komisaris.

Menurut Boone et al.,(2007) juga menemukan dukungan empiris yang kuat yang menunjukan adanya hubungan positif antara frekuensi jumlah rapat dewan komisaris yang tinggi dengan corporate governance perusahaan. Menurut Sunarwan (2015) juga terdapat pengaruh positif menegani rapat Dewan Komisaris dengan kinerja keuangan. Jadi hipotesis yang dapat dirumuskan adalah:

H1 : Jumlah Rapat Dewan Komisaris berpengaruh positif dan signifikan terhadap kinerja keuanganbank syariah.

2. Pengaruh Ukuran Dewan Direksi Terhadap Kinerja Keuangan

jangka pendek maupun jangka panjang. Jumlah dewan yang besar menguntungkan perusahaan dari sudut pandang resources dependence (Goodstein, Gautarn, Boeker, 1994). Maksud dari pandangan resources dependence adalah bahwa perusahaan akan tergantung dengan dewannya untuk dapat mengelola sumber dayanya secara lebih baik.

Kerugian dari jumlah dewan yang besar berkaitan dengan dua hal, yaitu: meningkatnya permasalahan dalam hal komunikasi dan koordinasi dengan semakin meningkatnya jumlah dewan dan turunnya kemampuan dewan untuk mengendalikan manajemen, sehingga menimbulkan permasalahan agensi yang muncul dari pemisahan antara manajemen dan kontrol (Yenmack, 1996).

perusahaan yang sedang dalam masalah keuangan. Mengingat fungsi dewan direksi, maka penelitian ini merumuskan hipotesis yang diajukan sebagai berikut:

H2 : Ukuran Dewan Direksi berpengaruh positif dan signifikan terhadap kinerja keuanganbank syariah.

3. Pengaruh Proporsi Dewan Komisaris Independen Terhadap Kinerja Keuangan

Fama dan Jensen (1983) menyatakan bahwa non-executive director(komisaris independen) dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang good corporate governance.

Sari (2010) mengemukakan bahwa jumlah dewan yang semakin besar maka mekanisme monitoring manajemen perusahaan akan semakin baik. MenurutWeir et al.,(2000) dengan adanya dewan komisaris yang independen akan lebih mudah dalam memonitor tindakan dewan. Hal ini berarti dapat meningkatkan kinerja keuangan.Jadi hipotesis yang dapat dirumuskan adalah:

4. Pengaruh Rapat Dewan Pengawas Syariah Terhadap Kinerja Keuangan

Dewan Pengawas Syariah (DPS) merupakan istilah umum yang digunakan di Indonesia untuk menyebut institusi pengawasan internal syariah di bank syariah. Beberapa negara menyebut DPS sebagai

Shari’a Supersory Board (SSB), atau Shari’a Committee, atau Shari’a Council.

Takarini (2014) menyatakan bahwa penerapan Good Corporate Governancepada bank syariah menjadi sangat penting. Ini dikarenakan bank syariah memiliki perbedaan yang mendasar dengan bank konvensional, salah satunya adalah penerapan shariah compliance. Penerapan shariah compliance inilah yang menjadi pilar penting keberlangsungan entitas bank syariah. Salah satu turunan dari penerapan shariah compliance ini adalah adanya Dewan Pengawas Syariah (DPS).

Berdasarkan Peraturan Bank Indonesia No. 11/33/PB1/2009 pasal 49 tentang pelaksanaan Good Corporate Governance bagi Bank Umum Syariah dan Unit Usaha Syariah, rapat Dewan Pengawas Syariah wajib diselenggarakan paling kurang satu kali dalam satu bulan dan pengambilan keputusan rapat Dewan Pengawas Syariah dilakukan berdasarkan musyawarah mufakat.

Dalam penelitian ini rumusan hipotesis yang diajukan sebagai berikut:

H4 : Jumlah Rapat Dewan Pengawas Syariah berpengaruh positif signifikan terhadap kinerja keuanganbank syariah.

5. Pengaruh Ukuran Komite Audit Terhadap Kinerja Keuangan

Komite audit merupakan salah satu unsur kelembagaan dalam konsep Good Corporate Governance yang diharapkan mampu memberikan kontribusi tinggi dalam level penerapannya. Keberadaannya diharapkan mampu meningkatkan kualitas pengawasan internal perusahaan, serta mampu mengoptimalkan mekanisme checks and balances, yang pada akhirnya ditujukan untuk memberikan perlindungan yang optimum kepada para pemegang saham dan stakeholder lainnya Ikatan Komite Audit Indonesia (IKAI) 2010.

meliputi menelaah kebijakan akuntansi yang diterapkan oleh perusahaan, menilai pengendalian internal, menelaah sistem pelaporan eksternal dan kepatuhan terhadap peraturan. Di dalam pelaksanaan tugasnya komite menyediakan komunikasi formal antara dewan, manajemen, auditor eksternal, dan auditor internal (Bradbury, 2004).Adanya komunikasi formal antara komite audit, auditor internal, dan auditor eksternal akan menjamin proses audit internal dan eksternal dilakukan dengan baik. Proses audit internal dan eksternal yang baik akan meningkatkan akurasi laporan keuangan dan kemudian meningkatkan kepercayaan terhadap laporan keuangan (Anderson, 2003).

Davidson et al.,(2003)menguji efektivitas komite audit dalam mengurangi manajemen laba yang dilakukan oleh pihak manajemen. Hasil yang diperoleh dari penelitian ini berupa kesimpulan bahwa komite audit yang berasal dari luar mampu melindungi kepentingan pemegang saham dari tindakan manajemen laba yang dilakukan oleh pihak manajemen. Pengaruh terhadap akrual kelolaan ditunjukkan oleh makin seringnya komite audit bertemu dan pengaruh tersebut ditunjukkan dengan koefisien negatif yang signifikan.

Sam’ani (2008) mengatakan bahwa komite audit mempunyai

dilaksanakannya Good Corporate Governance. Dengan berjalannya fungsi komite audit secara efektif, maka control terhadap perusahaan akan lebih baik, sehingga konflik keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan kesejahteraannya sendiri dapat diminimalisasi.Menurut Romano, et al (2012) dengan jumlah komite audit yang lebih sedikit pengendalaian internal akan lebih baik, meningkatkan kewaspadaan atas kegiatan dan keputusan dewan yang pada akhrinya akan meningkatkan kinerja keuangan/ profitabilitas perusahaan.Jadi hipotesis yang dapat dirumuskan adalah:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini data kuantitatif yang digunakan adalah berupa angka-angka yang terdapat dalam laporan keuangan publikasi tahunan Bank Umum Syariah (BUS), yang diterbitkan melalui website resmi yaitu www.bi.go.id

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada seluruh Bank Umum Syariah yang ada di Indonesia.Waktu penelitian dilaksanakan pada akhirbulan Mei sampai dengan akhir Agustus2017.

C. Populasi dan Sampel

Populasi adalah suatu kesatuan individu atau subyek pada wilayah dan waktu serta dengan kualitas tertentu yang akan diamati atau diteliti (Supardi, 2005:101). Menurut Sugiyono (2009:80) populasi adalah wilayah generalisasi yang terdiri atas objek/ subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah seluruh perusahaan perbankan syariah yang berjumlah 12 bank yang terdaftar dalam Bank Indonesia selama periode 2012-2016. Pengambilan sampel menggunakan teknik Purposive sampling (purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu) dengan kriteria sampel sebagai berikut:

1. Bank Syariah yang terdaftar di Bank Indonesia.

2. Mempublikasikan laporan keuangan dan laporan Good Corporate Governance selama periode 2012-2016.

3. Data tersedia lengkap (data mengenai Corporate Governance perusahaan maupun data untuk kinerja keuangan perbankan syariah).

Berdassarkan kriteria tersebut ada 10 bank yang menjadi sampel dalam penelitian ini.

D. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah pengumpulan data melalui observasi tidak langsung, yaitu dengan mengumpulkan laporan Good Corporate GovernanceBank Umum Syariah tahun 2012-2016 dari laman tiap-tiap bank yang telah dipublikasikan. Penulis memperoleh data yang berkaitan dengan masalah yang sedang diteliti melalui buku, artikel, jurnal, laporan penelitian, tesis, internet dan perangkat lain yang berkaitan dengan penelitian ini. Penulis juga mengumpulkan data lewat laman resmi dari Bank Indonesia maupun website resmi bank yang bersangkutan.

E. Definisi Konsep dan Operasional

1. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Jumlah Rapat Dewan Komisaris

Jumlah rapat Dewan Komisaris adalah jumlah rapat yang dilakukan oleh anggota Dewan Komisaris dalam perusahaan selama satu tahun. Indikator yang digunakan dalam penelitian ini adalah jumlah rapat yang dilakukan oleh Dewan Komisaris dalam waktu satu tahun seperti yang digunakan oleh Brick dan Chindambaran (2007); Suhardjanto dan Anggitarani (2010); Allegrini dan Greco (2011) dalam Endraswati(2017).

JRDK = ∑ Rapat Komisaris dalam setahun

b. Ukuran Dewan Direksi

Indikator yang digunakan dalam penelitian ini ukuran dewan direksi dalam waktu satu tahun seperti yang digunakan oleh Machfoedz (2003); Loderer dan Peyer (2002); Hermalin dan Weisbach (2003); dalam Wulandari (2006).

UDD = ∑ Jumlah Dewan Direksi dalam setahun c. Proporsi Dewan Komisaris Independen

Dewan Komisaris Independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak inde penden atau bertindak semata-mata demi kepentingan perusahaan (Herwidayatmo, 2000). Indikator yang digunakan mengacu pada penelitian Suhardjanto dan Dewi (2010); Yatim (2011); Htay et al. (2011); Ismail dan Rahman (2011) dalam Endraswati(2017) adalah sebagai berikut:

PDKI= jumlah komisaris independenjumlah komisaris

d. Jumlah Rapat Dewan Pengawas Syariah

mencerminkan seberapa jauh Dewan Pengawas Syariah terlibat dalam mengawasi manajemen (Ma & Tian, 2009).

Peraturan mengenai rapat Dewan Pengawas Syariah juga diatur dalam PBI Nomor 11/33/PBI/2009 Pasal 49 yang menyatakan bahwa rapat Dewan Pengawas Syariah wajib diselenggarakan paling kurang satu (1) kali dalam satu (1) bulan.

Variabel frekuensi rapat Dewan Pengawas Syariah dalam penelitian ini mengacu pada penelitian yang dilakukan oleh Vafeas (1999) dan didukung oleh penelitian Li et al. (2008), Taliang dan Jusop (2011); Haji dan Ghazali (2013) yang mengukur frekuensi rapat Komisaris dengan total jumlah rapat Komisaris yang dilakukan dalam satu tahun. Penelitian ini merujuk pada peneliti sebelumnya tentang frekuensi rapat Dewan Pengawas Syariah yaitu (Endraswati, 2017).

JRDPS = ∑ Rapat Dewan Pengawas Syariah dalam setahun e. Ukuran Komite Audit

mana satu diantaranya memiliki keahlian di bidang keuangan atau perbankan. Selain itu Peraturan Bank Indonesia Nomor: 11/33/PBI/2009 mengatur bahwa keanggotaan Komite Audit sekurang-kurangnya berjumlah 3 orang.

Variabel ukuran Komite Audit penelitian ini mengacu pada penelitian (Felo et al., 2003) yang diukur dengan menjumlahkan anggota Komite Audit yang terdapat di bank. Pengukuran yang dilakukan oleh Felo et al (2003). juga digunakan dalam penelitian yang dilakukan oleh Gan et al(2008); Siagallan (2006); Li et al (2008); dan Li et al (2012); Endraswati (2017). Ukuran Komite Audit dalam penelitian ini diukur dengan rumus Felo et al., (2003) dalam Endraswati(2017):

UKA = ∑ Anggota Komite Audit dalam setahun

2. Variabel Dependen

kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan aset. Menurut Lestari dan Sugiharto, ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Menurut Dendawijaya, 2009 rumus ROA yaitu:

ROA= Laba setelah pajak

Total Aktiva x 100%

F. Metode Analisis

1. Uji Stasioneritas

Uji stasioneritas digunakan untuk menguji data time series agar data yang digunakan bersifat flat, tidak mengandung komponen trend, dengan keragaman konstan dan tidak terjadi fluktuasi periodik (Ariyoso, 2009). Uji yang digunakan adalah uji Unit Root dengan uji Augmented-Dickey-Fuller.

Hasil output akan menunjukkan data stasioner jika nilai t-statistic lebih besar dari nilai t-statistic MacKinnon pada tingkat kepercayaan 1%, 5% dan 10%, serta nilai probabilitasnya sebesar kurang dari 0,05 (< 0,05).

2. Uji Asumsi Klasik