BAB III

ANALISA DAN EVALUASI

Pada bab III ini yaitu mengenai analisa dan evaluasi, dibahas tiga pokok b ahasan yang dapat disajikan gambaran terhadap keadaan modal kerja perusahaan s erta penilaian terhadap baik buruknya perusahaan ini. Adapun kedua pokok bahas an yang akan dianalisa dan dievaluasi adalah sebagai berikut :

a. Analisa dan Evaluasi Konsep-Konsep Modal Kerja

b. Analisa dan Evaluasi Sumber dan Penggunaan Modal Kerja c. Analisa dan Evaluasi Berdasarkan Rasio Perusahaan

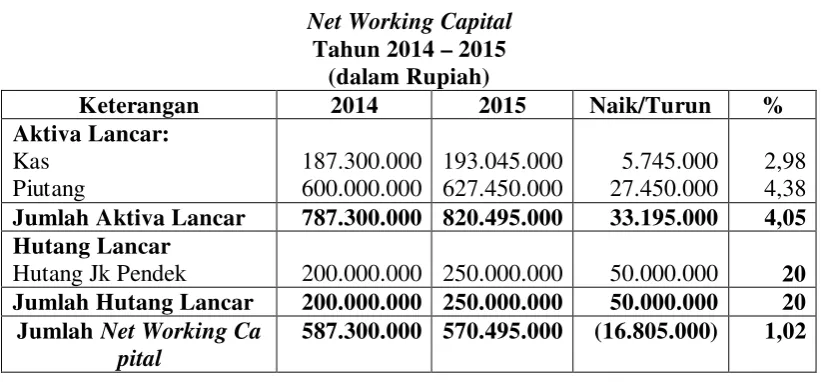

Tabel 3.1 Jumlah Aktiva Lancar 787.300.000 820.495.000 33.195.000 4,05 Hutang Lancar

Hutang Jk Pendek 200.000.000 250.000.000 50.000.000 20 Jumlah Hutang Lancar 200.000.000 250.000.000 50.000.000 20

Jumlah Net Working Ca pital

587.300.000 570.495.000 (16.805.000) 1,02

A. Analisa dan Evaluasi Konsep-Konsep Modal Kerja 1. Konsep Kuantitatif

mponen modal kerja tahun 2014-2015 jika dilihat dari konsep kuantitatif yaitu per usahaan mengalami penurunan sebesar Rp. 16.805.000 atau 1,05%. Ini disebabka n karena jumlah aktiva lancar (semua komponen aktiva lancar) Tahun 2015 sebesa r Rp. 820.495.000 pada perusahaan meningkat dibandingkan aktiva lancar tahun 2 014 sebesar Rp. 787.300.000.

2. Konsep Kualitatif

Pengertian modal kerja menurut konsep kualitatif adalah sebagian dari akti va lancar yang digunakan untuk membiayai operasi perusahaan tanpa melakukan l ikuiditas perusahaan. Modal kerja dalam pengertian ini sering disebut juga dengan modal kerja neto ( Net Working Capital ). Pada konsep kualitatif modal kerja per usahaan tahun 2014-2015 juga mengalami penurunan sebesar Rp. 16.805.000 atau 1,05%. Ini disebabkan aktiva lancar sebesar pada tahun 2014 sebesar Rp. 787.300 .000 dan hutang lancar sebesar Rp. 200.000.000. Sedangkan pada tahun 2015 akti va lancar sebesar Rp. 820.495.000 dan hutang lancar sebesar Rp. 250.000.000. 3. Konsep Fungsional

Konsep ini berdasarkan pada fungsi dana dalam menghasilkan pendapatan

(income), dimana setia dana yang digunakan atau dihasilkan dalam perusahaan di

al kerja sebesar Rp. 570.495.000.

B. Analisa dan Evaluasi Sumber dan Penggunaan Modal Kerja

Dalam penyusunan laporan perubahan modal kerja seperti yang telah diura ikan pada bab sebelumnya, maka dapat diketahui sebab-sebab terjadinya perubaha n modal kerja selama periode yang bersangkutan. Informasi tentang sumber dan p enggunaan modal kerja ini sangat penting tidak hanya bagi pihak manajemen peru sahaan tetapi juga sangat berguna bagi kreditur jangka pendek, karena dengan me ngetahui sumber dan penggunaan modal kerja perusahaan yang bersang bersangk utan akan dapat digunakan sebagai dasar pengambilan keputusan oleh banker atau kreditur tersebut. Pada perubahan modal kerja jika dilihat dari tahun 2014-2015 s umber modal kerja terdiri dari laba bersih sebesar Rp. 435.325.000 yang berasal p ada laporan laba rugi tahun 2015 sebesar Rp. 492.394.000. Akumulasi penyusutan yang tidak mengalami peningkatan dan penurunan dimana tahun 2014 akumulasi penyusutan sebesar Rp. 1.173.450.000 dan pada tahun 2015 sebesar Rp. 1.173.45 0.000. Hutang jangka panjang tetap sebesar Rp. 300.000.000. Dan juga bertambah nya biaya sebesar Rp. 68.000 dimana pada tahun 2014 biaya sebesar Rp. 1.028.46 2.000 dan pada tahun 2015 sebesar Rp. 1.028.430.000. Sedangkan pada pengguna an modal kerja terdiri dari penurunan aktiva tetap sebesar Rp. 238.050.000 diman a pada tahun 2014 sebesar Rp. 4.917.816.000 dan pada tahun 2015 sebesar Rp. 4. 679.766.000. Dan juga berkurangnya modal kerja sebesar Rp. 16.805.000.

C. Analisa dan Evaluasi Berdasarkan Ratio Perusahaan

o yang telah dikemukakan pada bab II sebelumnya. Dimana rasio yang diperguna kan untuk dianalisa terbagi atas dua yaitu :

1. Rasio Likuiditas 2Rasio Aktivitas 1. Rasio Likuiditas a. Current Ratio

Dari tabel diatas dapat dilihat bahwa current ratio tahun 2014 adalah 275,7 % ini berarti bahwa setiap Rp. 1 hutang lancar dijamin Rp. 2,757 aktiva lancar da n untuk tahun 2015 adalah 328,1% dimana setiap Rp. 1 hutang lancar dijamin Rp. 3,281 aktiva lancar. Jadi pada tahun 2014 dan 2015 dapat dilihat bahwa perusahaa n mempunyai kemampuan membayar sedemikian rupa sehingga memenuhi segala kewajiban finansialnya yang segera harus dipenuhi, dengan demikian dapatlah di katakan bahwa perusahaan tersebut adalah likuid. Apabila dibandingkan pada tahu n 2014 ke tahun 2015 dapat dilihat current ratio perusahaan mengalami peningkat an sebesar 52,4%.

b. Cash Ratio

Cash ratio pada tahun 2014 yaitu 0,93% mempunyai arti setiap hutang

engan menggunakan kas dan efek ternyata lemah, ini dapat dilihat pada jumlah ka s yang tersedia pada tahun 2014 dan 2015 tidak cukup untuk menutupi atau memb ayar hutang lancarnya. Perusahaan juga harus mengetahui kapan hutang-hutangny a yang akan jatuh tempo sehingga dapat menyediakan dana untuk membayarnya. J adi bila dibandingkan cash ratio perusahaan pada tahun 2014 ke tahun 2015 terda pat penurunan sebesar 16%.

c. Quick Ratio

Pada tahun 2014 quick ratio perusahaan adalah 187% yang berarti setiap hutang lancar sebesar Rp. 1 dapat dijamin oleh jumlah kas, efek dan piutang sebes ar Rp. 0,187. dan pada tahun 2015 quick ratio yaitu 193% ini berarti setiap Rp. 1 h utang lancar dijamin oleh jumlah kas, efek dan piutang sebesar 0,193. Gambaran keuangan perusahaan yang ditunjukkan oleh quick ratio tersebut menunjukkan se makin besar kemampuan perusahaan untuk melunasi hutang-hutang lancarnya. Pe rbandingan quick ratio dari tahun 2014 ke tahun 2015 menunjukkan kenaikan seb esar 6%, ini berarti perusahaan mudah untuk melakukan pengembangan perusahaa n dan juga mudah dalam menutupi kewajibannya.

d. Working Capital to Total Assets Ratio

Working capital to total assets pada tahun 2014 sebesar 105% yang artiny

a total assets sebesar Rp. 1 terdapat dalam modal kerja sebesar Rp. 1,05. Sedangk an pada tahun 2015 perusahaan dapat meningkatkan working capital to total assets nya sebesar 108%, keadaan ini menunjukkan posisi modal kerja yang

2. Rasio Aktivitas

a. Fixed Assets Turnover

Rasio perputaran aktiva tetap pada tahun 2014 sebesar 0,2 kali, angka ini menunjukkan bahwa dalam satu tahun rata-rata dana yang tertanam dalam aktiva t etap berputar 0,2 kali. Pada tahun 2015 tingkat perputaran aktiva tetap 0,3 kali yan g berarti dana yang tertanam dalam aktiva tetap berputar 0,3 kali dalam satu tahun . Selam dua tahun tersebut perputaran aktiva tetap mengalami peningkatan, hal ini dikarenakan peningkatan laba usaha pada tahun 2014 ke tahun 2015

b. Total Assets Turnover

Rasio perputaran total aktiva pada tahun 2014 sebesar 0,2 kali yang atau ta hun dana yang tertanam dalam total aktiva berputar 0,2 kali. Pada tahun 2015 ting kat perputaran total aktiva 0.2 kali yang menunjukkan bahwa dalam satu tahun da na yang tertanam dalam total aktiva berputar 0,2 kali. Selama dua tahun tersebut p erputarn total aktiva tidak mengalami peningkatan dan penurunan.

c. Working Capital Turnover

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan hasil analisa yang telah diuraikan sebelumnya yang menyang kut modal kerja perusahaan, maka pada bab ini ditarik kesimpulan serta dilengkap i dengan saran-saran.

A. Kesimpulan

Kesimpulan yang diajukan ditekankan pada analisa yang telah dikemukaka n pada bab sebelumnya. Adapun kesimpulan tersebut adalah sebagai berikut :

1. PT. BUSHRA merupakan suatu perusahaan yang bergerak dibidang pen giriman dalam negeri dan luar negeri.

2. Struktur organisasi PT. BUSHRA merupakan struktur organisasi matrik s yaitu struktur organisasi yang menggabungkan bentuk fungsional dan div isi. Struktur organisasi ini mencerminkan tanggung jawab dan wewenang s ecara vertikal dan mencerminkan hubungan antar kegiatan secara horizont al.

3. Komponen modal kerja terdiri dari tiga konsep yaitu konsep kuantitatif, konsep kualitatif, dan konsep fungsional yang rata-rata menunjukkan adan ya kenaikan dari tahun ke tahun sebelumnya yaitu dari tahun 2014 ke tahu n 2015. Untuk konsep kuantitatif adanya penurunan sebesar Rp. 16.805.00 0 yang disebabkan karena pertambahan aktiva lancar dari tahun sebelumny a lebih besar.

jau sumber dan penggunaan modal kerja perusahaan dari periode tahun 20 14 sampai 2015 mengalami penurunan.

5. modal kerja PT. BUSHRA terdiri dari rasio likuiditas dan rasio aktivitas . Pada rasio likuiditas yaitu current ratio, cash ratio, dan working capital to total assets ratio menunjukkan keadaan yang cukup baik, hal ini disebabka n kemampuan perusahaan dalam menjamin hutang lancarnya dan keaktifa n perusahaan dalam mempergunakan modal kerjanya. Sedangkan pada rasi o aktivitas yang terdiri dari fixed assets turnover, total assets turnover, dan

working capital turnover menunjukkan keadaan yang kurang baik, hal ini

disebabkan perusahaan kurang menetapkan syarat-syarat yang ketat dalam memberikan pinjaman.

B. Saran

Setelah dikemukakan kesimpulan sebagaimana diuraikan diatas, maka beri kut ini diberikan saran-saran untuk perusahaan dimasa mendatang yaitu :

1. Dari rasio modal kerja yaitu cash ratio dan quick ratio menunjukkan kon disi yang lemah. Ini berarti perusahaan kurang aktif dalam menggunakan modal kerjanya sehingga dana tersebut kurang produktif. Namun demikian perusahaan harus lebih hati-hati terhadap hutangnya pada saat jatuh tempo sehingga perusahaan harus dapat menyediakan dana untuk membayar hut ang-hutangnya.