BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Kebijakan Dividen

Dividen adalah pembayaran dari perusahaan kepada pemegang saham atas

keuntungan yang diperolehnya. Menurut Ross et al. (2003:606) dividen adalah

suatu bentuk pembayaran yang dilakukan oleh perusahaan kepada para

pemiliknya baik dalam bentuk kas maupun saham. Dividen dikatakan juga

komponen pendapatan dari return investasi dari saham. Besar kecilnya dividen

akan sangat bergantung pada besar kecilnya laba yang diperoleh serta proporsi

laba yang akan dibagikan kepada pemegang saham.

Kebijakan dividen merupakan keputusan apakah laba yang diperoleh

perusahaan pada akhir tahun akan dibagi pada pemegang saham dalam bentuk

dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi

dimasa yang akan datang (Martono dan Harjito, 2001:253). Apabila perusahaan

memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba

yang ditahan dan selanjutnya mengurangi total sumber dana internal, sebaliknya

jika perusahaan memilih untuk menahan laba yang diperoleh, maka kemampuan

pembentukan dana internal akan semakin besar (Rosdini, 2009).

Kebijakan dividen optimal menurut Brigham dan Houston (2005:66) yaitu

kebijakan dividen yang dapat menciptakan keseimbangan antara saat ini dengan

perusahaan. Keputusan mengenai jumlah laba yang ditahan dan dividen yang

dibagikan diputuskan dalam Rapat Umum Pemegang Saham (RUPS).

Besar kecilnya dividen sangat tergantung pada besar kecilnya laba yang

diperoleh dan proporsi laba yang dibagikan dalam bentuk dividen atau dividend

payout ratio (Sartono, 2010:292). Menurut Riyanto (2001:266), dividend payout

ratio adalah persentase dari pendapatan yang akan dibayarkan kepada para

pemegang saham sebagai cash dividend. Rumus untuk menghitung kebijakan

dividen (Dividend Payout Ratio) adalah (Martono dan Harjito, 2001:253).

Dividend Payout Ratio = � � ℎ

� ℎ

Menurut Warsono (2003:272), terdapat beberapa jenis dividen yang dapat

dibayarkan kepada pemegang saham yaitu :

1. Dividen Tunai (Cash Dividend)

Dividen tunai merupakan jenis dividen yang umum digunakan oleh

banyak perusahaan. Dividen tunai diterima oleh pemegang saham biasa

melalui cek atau terkadang para pemegang saham menginvestasikan

kembali dividen yang diperoleh ke dalam saham biasa perusahaan.

2. Dividen Saham (Stock Dividend)

Dividen saham merupakan dividen yang dibagikan oleh perusahaan dalam

3. Dividen Kekayaan (Property Dividend)

Property dividend adalah dividen yang diberikan kepada para pemegang

saham dalam bentuk aset fisik, aset tersebut berupa produk yang

dihasilkan perusahaan.

Dari berbagai jenis dividen di atas cash dividend merupakan jenis dividen

yang paling umum dan banyak digunakan oleh perusahaan. Terdapat beberapa

teori kebijakan dividen menurut Brigham dan Houston (2005:66) diantaranya

adalah :

1. Teori Ketidakrelevanan Dividen

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak

mempunyai pengaruh terhadap nilai perusahaan maupun biaya modalnya.

Dijelaskan bahwa pendukung utama teori ketidakrelevanan ini adalah

Miller dan Modiglani, mereka berpendapat bahwa nilai suatu perusahaan

tergantung pada pendapatan ynag dihasilkan oleh aktivanya, bukan pada

bagaimana pendapatan tersebut dibagi diantara dividen dan laba yang

ditahan.

2. Teori Bird in The Hand

Teori ini menyatakan bahwa nilai perusahaan akan dimaksimumkan oleh

rasio pembayaran dividen yang tinggi karena investor menganggap bahwa

dividen lebih kecil resikonya dibandingkan keuntungan modal (capital

3. Teori Preferensi Pajak

Ada tiga alasan yang berkaitan dengan pajak untuk beranggapan bahwa

investor mungkin lebih menyukai pembagian dividen yang rendah

daripada yang tinggi sehingga investor lebih suka perusahaan menahan

laba daripada memberi dividen yaitu :

a. Keuntungan Modal (Capital Gain) dikenakan tarif pajak lebih rendah

daripada pendapatan dividen. Untuk itu, investor yang memiliki

sebagian besar saham mungkin lebih suka perusahaan menahan dan

menanam kembali laba kedalam perusahaan. Pertumbuhan laba

mungkin dianggap menghasilkan kenaikkan harga saham dan

keuntungan modal yang pajaknya rendah akan menggantikan dividen

yang pajaknya tinggi.

b. Pajak atas keuntungan tidak dibayarkan sampai sahamnya terjual,

sehingga ada efek nilai waktu.

c. Jika selembar saham dimiliki oleh seseorang sampai ia meninggal

sama sekali tidak ada pajak keuntungan modal yang terutang.

Berikut beberapa faktor yang mempengaruhi besar kecilnya dividen

menurut Syahyunan (2013:267) yaitu :

1. Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi solvabilitasnya kurang menguntungkan,

biasanya perusahaan tidak membagikan laba. Hal ini disebabkan laba yang

diperoleh lebih banyak digunakan untuk memperbaiki posisi struktur

2. Posisi Likuiditas Perusahaan

Perusahaan membayarkan dividen berarti harus bias menyediakan uang

kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas

perusahaan. Bagi perusahaan yang kondisi likuiditasnya kurang baik,

biasanya dividend payout rationya kecil, sebab sebagian laba digunakan

untuk menambah likuiditas.

3. Kebutuhan Untuk Melunasi Hutang

Hutang-hutang harus segera dibayar pada saat jatuh tempo, dan untuk

membayar hutang-hutang tersebut harus disediakan dana. Semakin

banyak hutang yang harus dibayar, semakin besar dana yang harus

disediakan sehingga akan mengurangi jumlah dividen yang akan

dibayarkan kepada pemegang saham.

4. Rencana Perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya

pertumbuhan perusahaan, dan hal ini bisa dilihat dari perluasan yang

digunakan oleh perusahaan. Semakin pesat pertumbuhan perusahaan,

semakin pesat perluasan yang dilakukan. Konsekuensinya semakin besar

kebutuhan dana untuk membiayai perluasan tersebut.

5. Kesempatan Investasi

Semakin terbuka kesempatan investasi, semakin kecil dividen yang

dibayarkan sebab dananya digunakan untuk memperoleh kesempatan

investasi. Namun bila kesempatan investasi kurang baik, maka dananya

6. Stabilitas Dividen

Perusahaan yang pendapatannya stabil tidak perlu menyedikan kas yang

banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya

tidak stabil harus menyediakan uang kas yang cukup besar untuk

berjaga-jaga.

7. Pengawasan Terhadap Perusahaan

Perusahaan mencari sumber dana dari modal sendiri, kemungkinan akan

masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik

lama dalam mengendalikan perusahaan. Jika dibelanjai dari hutang

resikonya cukup besar. Oleh karena itu perusahaan cenderung tidak

membagi dividennya agar pengendalian tetap berada ditangannya.

Menurut Syahyunan (2013:268) ada beberapa macam bentuk kebijakan

dividen yang dilakukan perusahaan yaitu :

1. Kebijakan dividen yang stabil

Yaitu dividen akan diberikan secara tetap per lembarnya untuk jangka

waktu tertentu walaupun laba yang diperoleh perusahaan berfluktuasi.

2. Kebijakan dividen meningkat

Yaitu perusahaan akan membayarkan dividen kepada pemegang saham

dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

3. Kebijakan dividen dengan rasio konstan

Pemberian dividen dengan kebijakan ini mengikuti besarnya laba yang

diperoleh perusahaan dasar yang digunakan sering disebut dividend payout

4. Kebijakan pemberian dividen reguler yang ditambah ekstra

Pemberian dividen dilakukan dengan menentukan pembayaran dividen per

lembar saham yang dibagikan kecil. Kemudian ditambahkan dengan ekstra

dividen bila keuntungan perusahaan mencapai jumlah tertentu.

2.1.2 Corporate Life Cycle

Semua kehidupan, apapun itu mengikuti hukum alam yang berupa life

cycle atau daur hidup. Siklus kehidupan perusahaan (corporate life cycle) adalah

perkembangan perusahaan melalui tahapan-tahapan yang diperkirakan.

Damodaran (2001:511) membagi lima tahap siklus hidup perusahaan. Lima tahap

tersebut adalah:

1. Tahap Awal (Start-Up)

Ini menggambarkan tahap awal setelah bisnis terbentuk. Secara umum,

bisnis ini akan menjadi bisnis swasta yang didanai oleh ekuitas pemilik

dan barangkali hutang bank. Ini juga akan dibatasi dalam kebutuhan

pendanaan sebagai usaha untuk mendapatkan pelanggan dan kemudian

telah ditetapkan.

2. Tahap Ekspansi (Expansion)

Setelah perusahaan berhasil dalam menarik konsumen dan membangaun

keberadaannya di pasar, maka kebutuhan pembiayaannya meningkat

ketika terlihat akan berkembang. Karena perusahaan ini tidak mungkin

menghasilkan arus kas yang tinggi secara internal pada tahapan ini dan

kebutuhan investasi akan sangat tinggi, pemiliknya akan melihat pada

tersebut. Sebagian perusahaan dalam posisi ini akan membuat transisi

terhadap perusahaan publik dan juga peningkatan dana perusahaan yang

dibutuhkan untuk saham biasa.

3. Tahap Pertumbuhan (High growth)

Dengan transisi menjadi perusahaan perdagangan publik, pilihan

pembiayaaannya juga meningkat. Meskipun pendapatan perusahaan

tumbuh dengan pesat, namun penerimaannya kemungkinan tertinggal di

belakang pendapatan dan arus kas internal akan tertinggal di belakang

kebutuhan reinvestasi. Secara umum, perusahaan perdagangan umum pada

tahapan ini akan dapat melihat pada masalah ekuitas dalam bentuk saham

biasa, jaminan dan juga opsi ekuitas lainnya. Bila mereka menggunakan

hutang, hutang yang dapat dikonversi adalah dimungkinkan untuk

digunakan untuk memperoleh modal.

4. Tahap Kedewasaan (Mature Growth)

Ketika pertumbuhan mulai mendatar, maka perusahaan secara umum akan

menemukan dua fenomena yang terjadi. Laba dan arus kas akan berlanjut

untuk meningkat dengan cepat yang merefleksikan investasi masa lalu dan

kebutuhan berinvestasi dalam proyek baru yang telah ada. Efek total juga

akan meningkat dalam proporsi pembiayaan yang dibutuhkan untuk

pembiayaan internal dan perubahan jenis pembiayaan yang digunakan.

Perusahaan akan menggunakan hutang dalam hutang bank dari obligasi

5. Tahap Penurunan (Decline)

Tahapan terakhir dalam daur hidup adalah penurunan. Perusahaan dalam

tahapan ini akan menemukan penerimaan dan laba mulai mengalami

penurunan ketika bisnis ini mulai dewasa dan pesaing baru mulai

mengambil alih. Investasi yang telah ada kemungkinan terus menghasilkan

arus kas, pada tempat yang menurun dan perusahaan memliki sedikit

kebutuhan untuk investasi baru. Sehingga, pembiayaan internal akan

melebihi kebutuhan reinvestasi. Perusahaan tidak mungkin membuat

saham baru atau mengeluarkan obligasi tetapi kemungkinan akan

membatasi hutang yang ada dan pembelian saham kembali. Dalam

pengertian ini, perusahaan akan melakukan likuidasi sendiri.

Murhadi (2008) perusahaan akan menghadapi siklus daur hidup, dimana

kebijakan dan strategi yang dilakukan perusahaan akan disesuaikan dengan

tahapan daur hidup dimana perusahaan tersebut berada. Karakteristik perusahaan

yang sedang mengalami pertumbuhan tinggi, akan membutuhkan sumber dana

yang besar dalam rangka membiayai aktivitasnya. Hal ini berdampak pada

perusahaan dengan tingkat pertumbuhan tinggi, cenderung untuk tidak menahan

labanya untuk membiayai pengembangan aktivitas perusahaan. Sedangkan

karakteristik perusahaan yang telah mencapai tahapan matang, dengan

kesempatan pertumbuhan yang rendah, cenderung untuk membagikan laba dalam

bentuk deviden.

Murhadi (2008) menggunakan pendekatan earned contibuted capital mix

earning/total equity (RETE) dan retained earning/total asset (RETA). Dimana

perusahaan dengan RETE atau RETA tinggi cenderung untuk membayar deviden.

Pendekatan earned contibuted capital mix merupakan proksi logis untuk tahapan

daur hidup perusahaan karena perusahaan pada tahapan growth, memiliki peluang

bisnis yang tinggi sehingga cenderung untuk mempertahankan labanya (retained

earning). laba ditahan ini akan terakumulasi. Pada tahapan mature, ketika

kesempatan bisnis tidak lagi banyak dan laba ditahan sudsh tinggi, maka

perusahaan akan melakukan pembayaran deviden. Perusahaan dengan RETE atau

RETA yang rendah cenderung berada pada tahapan capital infusion atau tahapan

growth, sedangkan pada perusahaan dengan RETE atau RETA tinggi cenderung

pada tahapan mature.

Perusahaan dengan retained earnings negatif (atau cenderung rendah)

adalah kandidat yang buruk dalam membayar dividen, sedangkan perusahaan

dengan retained earnings relatif besar terhadap contributed equity capital

memiliki jumlah pembiayaan internal yang lebih besar, memberi mereka dasar

yang kuat untuk membayar dividen (De Angelo et al., 2009:69). Corporate life

cycle (siklus hidup perusahaan) dalam penelitian ini diproksikan dengan RETE

(RE/TE).

Pengukuran corporate life cycle (siklus hidup perusahaan) dilakukan

dengan proksi RETE (proporsi laba ditahan terhadap total ekuitas) menggunakan

rumus sebagai berikut (De Angelo et al., 2006):

���� = � � � �

2.1.3 F ree Cash F low

Free cash flow (aliran kas bebas) merupakan kas yang tersedia untuk pihak

yang berkepentingan terhadap perusahaan, yaitu kreditor dan investor

(Syahyunan, 2013:35). Menurut Kieso et al. (2007:212), free cash flow

merupakan jumlah dari discretionary cash flow yang dimiliki perusahaan untuk

membeli tambahan investasi, melunasi hutang, membeli treasury stock atau

penambahan sederhana atas likuiditas perusahaan.

Free cash flow terbagi menjadi dua, yaitu Free Cash Flow to Firm (FCFF) dan

Free Cash Flow to Equity (FCFE).

2.1.3.1 F ree Cash F low to Firm (FCFF)

Free Cash Flow to Firm (FCFF) adalah istilah lain dari Free Cash Flow

(FCF). Menurut Manurung (2012:164) free cash flow to firm (aliran kas bebas ke

perusahaan) merupakan semua arus kas yang siap diberikan kepada semua

penuntut klaim perusahaan yaitu ekuitas dan hutang. Adapun perhitungan free

cash flow to firm (FCFF)sebagai berikut (Manurung, 2012:165):

FCFF = EBIT * (1- tax rate ) – (Capital Expenditure - Depreciation) – Change

in Noncash Working Capital

2.1.3.2 F ree Cash F low to Equity (F CF E)

Menurut Manurung (2012:164) free cash flow to equity (aliran kas bebas

ke ekuitas) merupakan semua arus kas yang siap untuk diberikan dan dimiliki oleh

ekuitas. Adapun perhitungan free cash flow to equity (FCFE) sebagai berikut

FCFE = Net Income – Investasi Modal + Penyusutan – Perubahan pada modal

kerja non-tunai + (Hutang baru – pembayaran hutang)

2.2 Penelitian Terdahulu

Penelitian-penelitian terdahulu yang digunakan sebagai bahan

perbandingandan referensi dalam penelitian ini adalah:

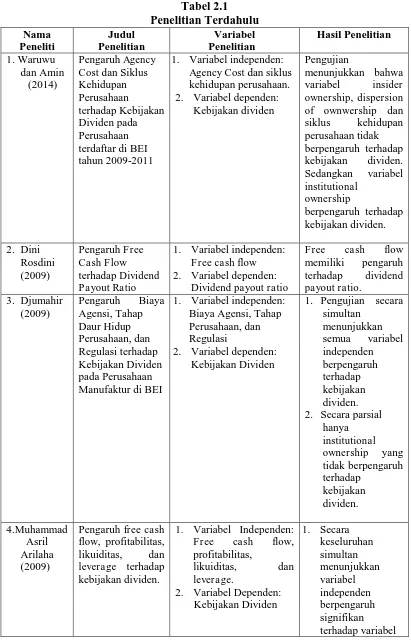

Waruwu dan Amin (2014) meneliti tentang Pengaruh Agency Cost dan

Siklus Kehidupan Perusahaan terhadap Kebijakan Dividen pada Perusahaan

terdaftar di BEI tahun 2009-2011, hasil penelitiannya menunjukkan bahwa

variabel insider ownership, dispersion of ownwership dan siklus kehidupan

perusahaan tidak berpengaruh terhadap kebijakan dividen. Sedangkan variabel

institutional ownership berpengaruh terhadap kebijakan dividen.

Penelitian Rosdini (2009) mengenai pengaruh free cash flow terhadap

dividend payout ratio menunjukkan bahwa free cash flow memiliki pengaruh

positif terhadap dividend payout ratio. Dimana semakin tinggi tingkat free cash

flow suatu perusahaan, maka semakin tinggi pula tingkat pembayaran dividen

yang dibagikan kepada investor.

Hasil penelitian Djumahir (2009) dengan judul “Pengaruh biaya agensi,

tahap daur hidup perusahaan, dan regulasi terhadap kebijakan dividen pada

perusahaan manufaktur di Bursa Efek Indonesia, menunjukkan secara simultan

semua variabel independen yaitu biaya agensi yang diproksikan dengan

dispersion of ownership, institutional ownership, free cash flow, tahap daur hidup

perusahaan, dan regulasi berpengaruh terhadap kebijakan dividen. Sementara

perusahaan, dan regulasi berpengaruh terhadap kebijakan dividen, hanya

institutional ownership secara parsial tidak berpengaruh terhadap kebijakan

dividen.

Arilaha (2009) meneliti tentang pengaruh free cash flow, profitabilitas,

likuiditas, dan leverage terhadap kebijakan dividen. Hasil penelitiannya

menunjukkan semua variabel independen secara bersama-sama berpengaruh

signifikan terhadap variabel dependen. Tetapi secara individu atau

masing-masing variabel free cash flow tidak memiliki pengaruh signifikan terhdap

kebijakan dividen, variabel profitabilitas yang diukur dengan return on investment

(ROI) menunjukkan pengaruh signifikan terhadap kebijakan dividen, variabel

likuiditas yang ddiukur dengan current ratio tidak berpengaruh signifikan

terhadap kebijakan dividen, dan variabel leverage yang diukur dengan debt to

equity ratio (DER) tidak berpengaruh signifikan terhadap kebijakan dividen.

Hasil penelitian De Angelo et al. (2006) dengan judul ”Dividend Policy

and the Earned/ Contributed Capital Mix: A Test of the lifecycle Theory”,

menunjukkan menunjukkan bahwa Dengan menggunakan pendekatan the

Earned/ Contributed Capital Mix dalam menjelaskan Lifecycle Theory, Lifecycle

berpengaruh positif terhadap Dividend Policy.

Kangarlouei et al. (2013) meneliti tentang pengaruh Life-cycle theory, free

cash flow and dividend policy in firms listed in Tehran stock exchange. Hasil

penelitiannya menunjukkan bahwa variabel free cash flow tidak berpengaruh terhadap

dividend policy, sementara variabel profitability (return on assets), leverage, dan firm size

Tabel 2.1

Nama variabel free cash flow

tidak berpengaruh

2.3 Kerangka Konseptual

Corporate life cycle (siklus hidup perusahaan) terdiri menjadi lima tahap,

yaitu tahap awal (start-up), tahap ekspansi (expansion), tahap pertumbuhan (high

growth), tahap dewasa (mature growth), dan tahap penurunan (decline)

(Damodaran, (2001:511)). Murhadi (2009) perusahaan akan menghadapi siklus

daur hidup, dimana kebijakan dan strategi yang dilakukan perusahaan akan

disesuaikan dengan tahapan daur hidup dimana perusahaan tersebut berada.

Karakteristik perusahaan yang sedang mengalami pertumbuhan tinggi, akan

membutuhkan sumber dana yang besar dalam rangka membiayai aktivitasnya. Hal

ini berdampak pada perusahaan dengan tingkat pertumbuhan tinggi, cenderung

untuk tidak menahan labanya untuk membiayai pengembangan aktivitas

perusahaan. Sedangkan karakteristik perusahaan yang telah mencapai tahapan

matang, dengan kesempatan pertumbuhan yang rendah, cenderung untuk

membagikan laba dalam bentuk deviden.

Murhadi (2008) menggunakan pendekatan earned contibuted capital mix

dalam menjelaskan tahapan daur hidup, dengan variabel pengukuran retained

earning/total equity (RETE) dan retained earning/total asset (RETA). Dimana

perusahaan dengan RETE atau RETA tinggi cenderung untuk membayar deviden.

Pendekatan earned contibuted capital mix merupakan proksi logis untuk tahapan

daur hidup perusahaan karena perusahaan pada tahapan growth, memiliki peluang

bisnis yang tinggi sehingga cenderung untuk mempertahankan labanya (retained

earning). laba ditahan ini akan terakumulasi. Pada tahapan mature, ketika

perusahaan akan melakukan pembayaran deviden. Perusahaan dengan RETE atau

RETA yang rendah cenderung berada pada tahapan capital infusion atau tahapan

growth, sedangkan pada perusahaan dengan RETE atau RETA tinggi cenderung

pada tahapan mature.

Perusahaan dengan retained earnings negatif (atau cenderung rendah)

adalah kandidat yang buruk dalam membayar dividen, sedangkan perusahaan

dengan retained earnings relatif besar terhadap contributed equity capital

memiliki jumlah pembiayaan internal yang lebih besar, memberi mereka dasar

yang kuat untuk membayar dividen (De Angelo et al., 2009:69).

Perusahaan yang memiliki free cash flow (aliran kas bebas) berlebih dapat

menggunakan kas yang berlebih tersebut untuk membayar hutang, pembelian

kembali saham, pembayaran dividen atau disimpan untuk memanfaatkan

kesempatan investasi perusahaan di masa mendatang. Menurut Keown et al.

(2008:214), perusahaan yang memiliki Free cash flow dalam jumlah yang tinggi

akan lebih baik dibagikan kepada pemegang saham dalam bentuk dividen, agar

Free cash flow yang ada tidak digunakan untuk sesuatu atau proyek-proyek yang

tidak menguntungkan (wisted on unprofitable) dengan demikian ketersediaan

dana dapat dipakai untuk kemakmuran pemegang saham. Free cash flow to equity

(aliran kas bebas ke ekuitas) merupakan semua arus kas yang siap untuk diberikan

dan dimiliki oleh ekuitas.Oleh karena itu, semakin tinggi free cash flow to equity

Berdasarkan latar belakang masalah, tinjauan teoritis dan penelitian

terdahulu, maka kerangka konseptual dalam penelitian ini dapat digambarkan

sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris

yang diperoleh melalui pengumpulan data (Sugiyono, 2012:64). Berdasarkan

kerangka konseptual di atas maka dapat dirumuskan hipotesis penelitian ini adalah

sebagai berikut:

Hipotesis 1 : Corporate Life Cycle berpengaruh signifikan terhadap kebijakan

dividen.

Hipotesis 2 : Free Cash Flow to Equity berpengaruh signifikan terhadap kebijakan

dividen.

Hipotesis 3 : CorporateLife Cycle dan Free Cash Flow to Equity secara simultan

berpengaruh signifikan terhadap kebijakan dividen. Corporate Life Cycle

(RETE) (X1)

Free Cash Flow to Equity (FCFE)

(X2)

Kebijakan Dividen (DPR)