PENGARUH PROFITABILITAS, LIKUIDITAS, LEVERAGE,

DAN AKTIVITAS TERHADAP PERINGKAT SUKUK

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh: KUMITA ARY FHUSPHA

NIM. 1001249

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

PENGARUH PROFITABILITAS, LIKUIDITAS, LEVERAGE,

DAN AKTIVITAS TERHADAP PERINGKAT SUKUK

Oleh

Kumita Ary Fhuspha

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar

Sarjana pada Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis

© Kumita Ary Fhuspha 2014

Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi Undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

DAN AKTIVITAS TERHADAP PERINGKAT SUKUK

SKRIPSI

Disusun Oleh:

Kumita Ary Fhuspha 1001249

Telah disetujui oleh:

Pembimbing

Elis Mediawati, S.Pd.,SE.,M.Si NIP. 19820123 200501 2 002

Mengetahui,

Ketua Program Studi Akuntansi

iv

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

v

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.1.2.3 Kaidah Fiqih ... 14

2.1.1.2.4 Pendapat Ulama ... 15

2.1.1.2.5 Undang-undang Sukuk ... 15

2.1.1.3 Karakteristik Sukuk ... 16

2.1.1.4 Jenis-jenis Sukuk ... 16

2.1.1.5 Pihak-pihak yang Terlibat dalam Penerbitan Sukuk ... 18

2.1.1.6 Penggunaan Underlying Asset ... 18

2.1.1.7 Sharia Compliance ... 19

2.1.1.8 Perbandingan Sukuk dan Obligasi Konvensional ... 19

2.1.2 Peringkat Sukuk (Obligasi Syariah) ... 20

2.1.3 Analisis Laporan Keuangan ... 25

2.1.3.1 Pengertian Analisis Laporan Keuangan ... 25

2.1.3.2 Teknik Analisis Laporan Keuangan ... 25

2.1.3.3 Rasio Keuangan sebagai Alat Analisis ... 26

2.1.4 Faktor-faktor yang Berpengaruh Terhadap Peringkat Sukuk ... 28

2.1.4.1 Profitabilitas ... 30

2.1.4.2 Likuiditas ... 32

2.1.4.3 Leverage ... 33

2.1.4.4 Aktivitas ... 34

2.1.5 Hubungan Variabel Independen dengan Peringkat Sukuk ... 35

2.2 Penelitian Terdahulu ... 39

2.3 Kerangka Berpikir ... 42

2.4 Hipotesis ... 49

vi

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.1 Objek Penelitian ... 50

3.2 Metodelogi Penelitian ... 50

3.2.1 Desain Penelitian ... 50

3.2.2 Definisi dan Operasional Variabel ... 52

3.2.2.1 Definisi Variabel ... 52

3.2.2.2 Operasional Variabel ... 56

3.2.3 Populasi dan Sampel Penelitian ... 57

3.2.3.1 Populasi ... 57

3.2.3.1 Sampel Penelitian ... 58

3.2.4 Teknik Pengumpulan Data ... 59

3.2.5 Rancangan Analisis Data dan Rancangan Pengujian Hipotesis ... 59

3.2.5.1 Rancangan Analisis Data ... 59

3.2.5.2 Analisis Deskriptif ... 61

3.2.5.3 Rancangan Pengujian Hipotesis ... 63

3.2.5.2.1 Penentuan Hipotesis ... 63

3.2.5.2.2 Ordinal Logistic Regression ... 64

3.2.5.2.3 Uji Signifikansi ... 65

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 68

4.1.1 Tinjauan Umum tentang Subjek Penelitian ... 68

4.1.1.1 Bursa Efek Indonesia (BEI) ... 68

4.1.1.1.1 Sejarah Bursa Efek Indonesia ... 68

4.1.1.1.2 Visi Misi Bursa Efek Indonesia ... 70

4.1.1.1.3 Struktur Organisasi Bursa Efek Indonesia ... 70

vii

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.1.2 PT Pemeringkat Efek Indonesia (PT Pefindo) ...

... 73

4.1.1.2.1 Company Profile ... 73

4.1.1.2.2 Struktur Organisasi PT Pefindo ... 75

4.1.1.2.3 Persyaratan Umum Pemeringkat PT Pefindo ... 75

4.1.2 Deskripsi Data Variabel yang Diteliti ... 76

4.1.2.1 Profitabilitas ... 76

4.1.3.1 Model Fitting Information ... 84

4.1.3.2 Uji Goodness of Fit ... 86

4.1.3.3 Uji Pseudo R-Square ... 87

4.1.3.4 Uji Parallel Lines ... 87

4.1.3.5 Menguji Koefisien Regresi ... 88

4.2 Pembahasan ... 91

4.2.1 Pengaruh Rasio Profitabilitas terhadap Peringkat Sukuk ... 91

4.2.2 Pengaruh Rasio Likuiditas terhadap Peringkat Sukuk ... 94

4.2.3 Pengaruh Rasio Leverage terhadap Peringkat Sukuk ... 96

4.2.4 Pengaruh Rasio Aktivitas terhadap Peringkat Sukuk .... 98

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 100

viii

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ix

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 48

Gambar 2.2 Paradigma Penelitian ... 49

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ... 71

x

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Peringkat Sukuk Outstanding Tahun 2011-2013 ... 4

Tabel 1.2 Peringkat Perusahaan dan Instrumen Utang PT Berlian Laju Tanker Tahun 2005-2012 ... 5

Tabel 2.1 Perbandingan Sukuk dengan Obligasi Konvensional ... 20

Tabel 2.2 Arti Peringkat Obligasi Pefindo ... 22

Tabel 2.3 Penelitian Terdahulu ... 39

Tabel 3.1 Operasional Variabel ... 56

Tabel 3.2 Daftar Perusahaan Penerbit Sukuk Tahun 2011-2013 ... 58

Tabel 4.1 Perkembangan Pasar Modal di Indonesia ... 69

Tabel 4.2 Rasio Profitabilitas Perusahaan Penerbit Sukuk Tahun 2011-2013 ... 77

Tabel 4.3 Rasio Likuiditas Perusahaan Penerbit Sukuk Tahun 2011-2013 ... 78

Tabel 4.4 Rasio Leverage Perusahaan Penerbit Sukuk Tahun 2011-2013 .... 80

Tabel 4.5 Rasio Aktivitas Perusahaan Penerbit Sukuk Tahun 2011-2013 .... 81

Tabel 4.6 Sukuk Outstanding Tahun 2011-2013 ... 83

Tabel 4.7 Model Fitting Information ... 85

Tabel 4.8 Goodness of Fit ... 86

Tabel 4.9 Pseudo R-Square ... 87

Tabel 4.10 Test of Parallel Lines ... 88

xi

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN

Lampiran 1 Data Populasi dan Sampel Penelitian

Lampiran 2 Perhitungan Exel Rasio Keuangan

Lampiran 3 Peringkat Sukuk

Lampiran 4 Perhitungan SPSS Ordinal Logistic Regression

1

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1 Latar Belakang

Industri keuangan syariah termasuk industri yang baru berkembang di

Indonesia dalam beberapa tahun belakangan ini. Namun meski baru,

perkembangan industri syariah termasuk cukup pesat. Industri keuangan syariah

tidak hanya terfokus pada perbankan dan multifinance saja namun juga sudah

mulai merambat ke pasar modal. Industri pasar modal syariah secara umum sama

dengan industri pasar modal konvensional. Salah satu instrumen keuangan syariah

yang terdapat di pasar modal syariah adalah sukuk.

Secara prinsip, sukuk adalah obligasi yang dikeluarkan oleh emiten yang

baik bisnis maupun laporan keuangannya memenuhi ketentuan syariah. Sukuk

juga dikenal dengan istilah obligasi syariah. Sama seperti obligasi konvensional,

penerbit sukuk bisa Negara juga bisa perusahaan. Penerbitan sukuk memiliki

tujuan yang sama seperti obligasi konvensional yaitu sebagai salah satu sumber

pendanaan bagi penerbitnya yaitu Negara maupun perusahaan. Sukuk memiliki

perbedaan mendasar jika dibandingkan dengan obligasi konvensional, dimana

dalam penerbitannya sukuk harus memiliki asset yang jelas sebagai jaminan

(underlying asset) dan nilai sukuk yang diterbitkan tidak boleh melebihi nilai asset

Seperti halnya investasi pada saham maupun efek lainnya, sukuk juga

memiliki peluang risiko, salah satunya ialah default risk, yaitu peluang dimana

emiten akan mengalami kondisi tidak mampu memenuhi kewajiban keuangannya

(gagal bayar) atau dengan kata lain risiko tidak terbayarnya imbalan bagi hasil dan

pokok kewajiban. Untuk menghindari risiko tersebut investor harus

memperhatikan beberapa hal, salah satunya adalah peringkat sukuk perusahaan

emiten.

Pentingnya peringkat sukuk ini juga diperkuat dengan adanya revisi

peraturan Bapepam-LK nomor IX.C.11 lampiran keputusan Bapepam-LK Nomor

KEP-712/BL/2012 tentang Pemeringkatan Efek Bersifat Utang dan Sukuk. yang

menyatakan bahwa setiap penerbitan sukuk wajib disertai pemeringkatan efek.

Selain itu, Presiden Direktur PT Pemeringkat Efek Indonesia (Pefindo), Ronald T.

Andi Kasim, menjelaskan bahwa pemeringkatan sukuk sangat diperlukan untuk

mencerminkan kemampuan emiten memenuhi kewajibannya.

Peringkat (rating) merupakan salah satu variabel yang diperhatikan oleh

investor ketika memutuskan untuk melakukan investasi pada sebuah perusahaan.

Informasi yang terkandung dalam peringkat akan menunjukan sejauh mana

kemampuan suatu perusahaan untuk membayar kewajibannya atas dana yang

diinvestasikan oleh investor. Perusahaan yang memiliki peringkat yang tinggi,

biasanya lebih disukai oleh investor dibandingkan dengan perusahaan yang

3

Peringkat sukuk diberikan oleh agen pemeringkat yang independen,

objektif, dan dapat dipercaya. Investor dapat menilai tingkat keamanan suatu

sukuk dan kredibilitas sukuk berdasarkan informasi yang diperoleh dari lembaga

pemeringkat. Lembaga pemeringkat yang terbesar dan terkenal di dunia adalah

Moody’s dan Standard & Poor’s. Sedangkan di Indonesia terdapat lembaga

pemeringkat sekuritas utang yaitu PT. Pefindo (Pemeringkat Efek Indonesia).

Pemeringkatan efek tersebut dilakukan untuk memperkirakan kemampuan dari

penerbit sukuk untuk membayar imbalan bagi hasil dan pokok kewajiban

berdasarkan analisis keuangan dan kemampuan membayar kredit. Semakin tinggi

peringkat yang diperoleh, maka hal tersebut menunjukan tingginya kemampuan

penerbit sukuk untuk membayar kewajibannya.

Berdasarkan tujuan penerbitannya, sukuk dan obligasi konvensional tidak

jauh berbeda. Sehingga dalam hal pemeringkatan pun tidak jauh berbeda pula.

Peringkat obligasi menyatakan skala risiko atau tingkat keamanan suatu obligasi

diterbitkan. Foster (Linandarini: 2010) menyatakan bahwa peringkat obligasi

merupakan sarana pengawasan aktivitas manajemen. Lebih lanjut, Raharja dan

Sari (Linandarini: 2010) mengungkapkan bahwa peringkat obligasi ini penting

karena peringkat tersebut memberikan pernyataan yang informatif dan

memberikan sinyal tentang probabilitas kegagalan utang suatu perusahaan. Proses

pemeringkatan berguna untuk menilai kinerja perusahaan dari berbagai faktor

yang secara langsung maupun tidak langsung berhubungan dengan keuangan

perusahaan. Berdasarkan informasi peringkat sukuk atau pun obligasi, investor

sukuk atau obligasi tersebut. Peringkat sukuk dan obligasi yang diberikan oleh

lembaga pemeringkat dapat dikategorikan menjadi dua, yaitu investment grade

(AAA, AA, A, dan BBB) dan non-invesmnet grade (BB, B, CCC, dan D). Berikut

ini ditampilkan peringkat sukuk perusahaan yang beredar tahun 2011-2013 yang

terdaftar di Bursa Efek Indonesia.

Tabel 1.1

Peringkat Sukuk Outstanding Tahun 2011-2013

No Perusahaan Rating

5

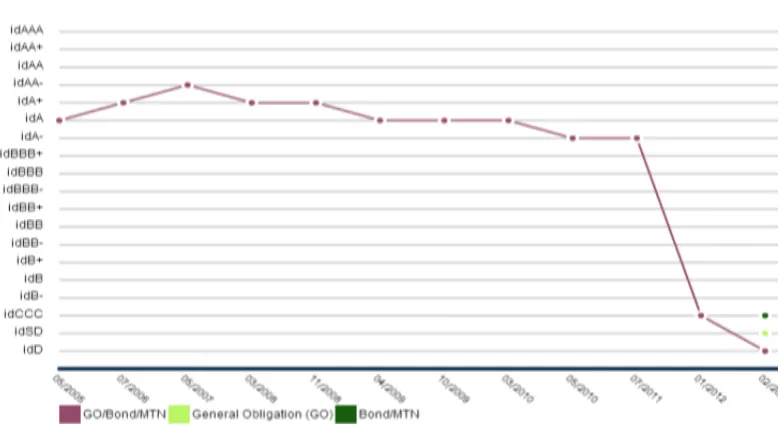

Terdapat suatu kasus yang terjadi pada tahun 2012 lalu, yang berkenaan

dengan peringkat sukuk, yaitu sebuah perusahaan pelayaran nasional, PT Berlian

Laju Tanker (BLT) dinyatakan default (gagal bayar). Menurut Theo

Lekatompessy, Presiden Direktur PT Humpuss Intermoda Trasportasi Tbk,

perusahaan ini termasuk tiga besar dalam bisnis perkapalan tanah air. Selain besar

di dalam Negeri, Berlian Tanker juga disebut-sebut sebagai operator armada kapal

tanker kimia ketiga terbesar di dunia. Hal ini ditandai dengan pengakuisisian

Chembulk Tankers LLC pada 12 Oktober 2007. Namun ternyata sebagaimana

yang dilangsir dalam Majalah Bisnis Indonesia (2012) pada 25 Januari 2012 BLT

tiba-tiba menyatakan kondisi gagal bayar untuk sejumlah instrumen utang,

termasuk sukuk. Pefindo sebagai lembaga pemeringkat perusahaan dan efek yang

memberikan peringkat perusahaan dan efek terhadap BLT pun menurunkan

peringkat perusahaan dan efek perusahaan ini. (diakses melalui www.bisnis.com

[16 Juni 2014])

Tabel 1.2

Peringkat Instrumen Utang PT Berlian Laju Tanker Tahun 2005-2012

Berdasarkan grafik perkembangan peringkat perusahaan BLT dan efeknya

di atas, dapat diketahui bahwa perusahaan tersebut mengalami penurunan

peringkat sampai mencapai ke level terendah, padahal perusahaan ini dijuluki

sebagai operator armada kapal tanker kimia ketiga terbesar di dunia. Hal ini

menimbulkan pertanyaan apa saja faktor-faktor yang mempengaruhi peringkat

sukuk.

Banyak faktor yang mempengaruhi lembaga pemeringkat dalam

melakukan pemeringkatan sukuk. Namun, Belkaoui (Brigham dan Houston, 2013)

menyatakan bahwa lembaga pemeringkat secara konsisten telah menyatakan

bahwa tidak ada rumus akurat yang digunakan dalam menentukan peringkat

sebuah perusahaan. Lembaga pemeringkat menggunakan berbagai faktor untuk

menilai dan memberikan peringkat sukuk perusahaan. Salah satu faktor yang

digunakan oleh lembaga pemeringkat adalah informasi akuntansi yang tersedia.

Informasi ini diberikan dalam bentuk laporan keuangan perusahaan.

Karena sukuk memiliki fungsi yang sama dengan obligasi, maka dalam hal

pemeringkatan pun tidak jauh berbeda. Terdapat dua faktor yang mempengaruhi

peringkat obligasi yaitu faktor kualitatif dan faktor kuantitatif. Faktor kuantitatif

yaitu dilihat dari rasio profitabilitas, rasio likuiditas, rasio leverage, dan rasio

aktivitas. Semakin baik rasionya semakin tinggi peringkatnya. Faktor kualitatif

yaitu faktor lingkungan hidup, provisi penjamin, stabilitas, regulasi dan lain

7

Arthur, et al (2011: 237) juga mengemukakan faktor-faktor yang dijadikan

dasar dalam menyusun peringkat obligasi, yaitu: proporsi modal terhadap utang

perusahaan, tingkat profitabilitas perusahaan, tingkat kemampuan perusahaan

dalam mendapatkan pendapatan, besar kecilnya perusahaan dan jumlah pinjaman

subordinari yang ditarik perusahaan.

Faktor-faktor yang mempengaruhi peringkat obligasi sangat beragam.

Sejumlah penelitian mengenai peringkat obligasi sudah cukup banyak. Namun,

penelitian serupa mengenai peringkat sukuk cukup sulit ditemukan. Beberapa

penelitian yang dapat ditemukan menguji faktor kuantitatif yaitu dengan

menggunakan rasio-rasio keuangan dan faktor kualitatif yang dapat memprediksi

peringkat obligasi dan sukuk di Indonesia. Namun berdasarkan beberapa

penelitian tersebut ditemukan hasil empiris yang berbeda.

Hal ini kemudian memotivasi peneliti untuk melakukan penelitian

mengenai pemeringkatan sukuk dengan menggunakan rasio-rasio keuangan yang

didasarkan pada laporan keuangan perusahaan, dengan anggapan bahwa laporan

keuangan perusahaan lebih menggambarkan kondisi perusahaan. Menurut Kapla

dan Urwitz (Linandarini: 2010). Analisis laporan keuangan yang berupa analisa

rasio keuangan dan perhitungan statistika dapat dipergunakan untuk mendeteksi

under or overvalue suatu sekuritas. Inilah yang menjadi dasar pemilihan variabel

dalam penelitian ini.

Pada penelitian ini digunakan empat rasio keuangan yaitu: profitabilitas,

dengan menggunakan Return on Asset. Menurut penelitian Arundina dan Omar

(2010), Murcia et al (2014), Adams et al (2000), Afiani (2013), serta Aliansyah

dan Dahlan (2013) menemukan bukti empiris bahwa rasio keuangan yang diukur

dengan ROA berpengaruh terhadap variabel peringkat sukuk. Sementara pada

penelitian Sudaryanti et al (2011), Almilia dan Devi (2007), serta Pandutama

(2012) menemukan bukti empiris bahwa ROA tidak berpengaruh terhadap

peringkat sukuk.

Likuiditas dalam penelitian ini diukur dengan menggunakan current ratio.

Menurut penelitian Adams et al (2000), Afiani (2013), Almilia dan Devi (2007),

serta Febriani et al menemukan bukti empiris bahwa rasio keuangan yang diukur

dengan current ratio berpengaruh terhadap variabel peringkat sukuk. Sementara

pada penelitian Arundina dan Omar (2010), Sudaryanti et al (2011), Aliansyah

dan Dahlan (2013), serta Purwaningsih (2013) menemukan bukti empiris bahwa

curret ratio tidak berpengaruh terhadap peringkat sukuk.

Leverage dalam penelitian ini diukur dengan menggunakan Debt to Equity

Ratio. Menurut penelitian Murcia et al (2014) dan Adams et al (2000)

menemukan bukti empiris bahwa leverage berpengaruh terhadap peringkat

obligasi. Sedangkan penelitian Arundina dan Omar (2010), Sudaryanti et al,

Afiani (2013), Aliansyah dan Dahlan (2013), Purwaningsih (2013), Almilia dan

Devi (2007), Pandutama (2012), dan Febriani et al menemukan bukti empiris

bahwa rasio keuangan yang diukur dengan debt to equity ratio tidak berpengaruh

9

Rasio Aktivitas dalam penelitin ini diukur dengan menggunakan Total

Asset Turn Over. Menurut Horrigen (Afiani, 2013), rasio aktivitas berpengaruh

positif terhadap credit rating, Sementara menurut penelitian Afiani (2013) ratio

keuangan yang diukur dengan total asset turn over tidak berpengaruh terhadap

variabel peringkat sukuk.

Beragamnya hasil penelitian dan ketidakkonsistenan hasil penelitian di

atas menjadi latar belakang untuk dilakukannya penelitian kembali mengenai rasio

keuangan yang berpengaruh terhadap peringkat sukuk. Namun ada beberapa hal

yang membedakan penelitian ini dengan sebelumnya yaitu periode penelitian dan

variabel yang digunakan. Periode penelitian ini tahun 2011-2013, sedangkan

variabel yang digunakan adalah rasio profitabilitas, likuiditas, leverage, dan

aktivitas.

Berdasarkan uraian tersebut di atas maka dalam penulisan penelitian ini

mengambil judul “Pengaruh profitabilitas, likuiditas, leverage, dan aktivitas terhadap peringkat sukuk”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang penelitian di atas, dapat dirumuskan

beberapa permasalahan sebagai berikut:

1. Bagaimana rasio profitabilatas, likuiditas, leverage, dan aktivitas

pada perusahaan penerbit sukuk yang terdaftar di BEI?

2. Bagaimana peringkat sukuk yang diperoleh oleh perusahaan

3. Bagaimana pengaruh profitabilitas terhadap peringkat sukuk pada

perusahaan penerbit sukuk yang terdaftar di BEI?

4. Bagaimana pengaruh likuiditas terhadap peringkat sukuk pada

perusahaan penerbit sukuk yang terdaftar di BEI?

5. Bagaimana pengaruh leverage terhadap peringkat sukuk pada

perusahaan penerbit sukuk yang terdaftar di BEI?

6. Bagaimana pengaruh aktivitas terhadap peringkat sukuk pada

perusahaan penerbit sukuk yang terdaftar di BEI?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memecahkan rumusan masalah

yang dikemukan, yaitu:

1. Mengetahui rasio profitabilatas, likuiditas, leverage, dan aktivitas

pada perusahaan penerbit sukuk yang terdaftar di BEI

2. Mengetahui peringkat sukuk yang diperoleh oleh perusahaan

penerbit sukuk yang terdaftar di BEI

3. Mengetahui pengaruh profitabilitas terhadap peringkat sukuk pada

perusahaan penerbit sukuk yang terdaftar di BEI

4. Mengetahui pengaruh likuiditas terhadap peringkat sukuk pada

perusahaan penerbit sukuk yang terdaftar di BEI

5. Mengetahui pengaruh leverage terhadap peringkat sukuk pada

11

6. Mengetahui pengaruh aktivitas terhadap peringkat sukuk pada

perusahaan penerbit sukuk yang terdaftar di BEI

1.4. Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Kegunaan atau manfaat teoritis dari penelitian ini adalah sebagai berikut:

1. Dijadikan referensi bagi peneliti selanjutnya untuk meneliti lebih

lanjut khususnya faktor-faktor apa saja yang mempengaruhi peringkat

sukuk.

2. Menambah wawasan bagi yang membaca tentang investasi pada efek

syariah seperti sukuk di Indonesia.

1.4.2 Kegunaan Praktis

Kegunaan praktis pada penelitian ini adalah dapat memberikan informasi

dan saran bagi perusahaan penerbit sukuk mengenai faktor-faktor yang

50

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2010: 38) pengertian objek penelitian adalah sebagai

berikut: “Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan

kemudian ditarik kesimpulannya.”

Obyek penelitian dalam penelitian ini adalah profitabilitas, likuiditas,

leverage, dan aktivitas pada perusahaan yang menerbitkan sukuk yang terdaftar di

Bursa Efek Indonesia (BEI) serta diperingkat oleh Pefindo.

3.2 Metodologi Penelitian 3.2.1 Desain Penelitian

Menurut Sugiyono (2010: 2) metode penelitian pada dasarnya adalah cara

ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tetentu. Berdasarkan

pendapat tersebut, maka sesuai dengan variabel-variabel yang diteliti, penelitian

yang dilakukan dirancang dengan analisis deskriptif dan verifikatif melalui

pendekatan kuantitatif.

“Metode deskriptif digunakan untuk menganalisa data dengan cara

51

adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau

generalisasi” (Sugiyono, 2010: 206).

Metode verifikatif menurut Hasan (2006: 22) “adalah menguji kebenaran

suatu dalam bidang yang telah ada dan digunakan untuk menguji hipotesis yang

menggunakan perhitungan-perhitungan statistik”. “Tujuan dari metode verifikatif

adalah untuk menguji teori-teori yang sudah ada guna menyusun teori baru dan

menciptakan pengetahuan-pengetahuan baru” (Suryana, 2010: 20)

Selanjutnya metode penelitian kuantitatif merupakan salah satu upaya

pencarian ilmiah (scientific inquiry) yang didasari oleh filsafat positivisme logikal

(logical positivism) yang beroperasi dengan aturan-aturan yang ketat mengenai

logika, kebenaran, hukum-hukum, dan prediksi (Waston dalam Trianto, 2010:

174). Fokus penelitian kuantitatif diidentifikasi sebagai proses kerja yang

berlangsung secara ringkas, terbatas, dan memilah-milah permasalahan menjadi

bagian yang dapat diukur atau dinyatakan dalam angka-angka (Trianto, 2010:

174).

Berdasarkan beberapa konsep diatas dapat disimpulkan bahwa metode

deskriptif dan verifikatif melalui pendekatan kuantitatif adalah suatu metode yang

digunakan untuk menggambarkan dan menguji hasil keilmuan yang telah ada,

menguji setiap variabel yang diselidiki melalui pengumpulan data, pengolahan

data, penganalisisan data dan menginterpretasikanya dalam pengujian hipotesis.

Dalam penelitian ini metode tersebut digunakan untuk mengetahui

gambaran dan menguji pengaruh profitabilitas, likuiditas, leverage dan aktivitas

3.2.2 Definisi dan Operasional Variabel 3.2.2.1Definisi Variabel

Menurut Sugiyono (2010: 38) mendefinisikan “variabel penelitian adalah

suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Penelitian “Pengaruh Profitabilitas, Likuiditas, Leverage,

dan Aktivitas terhadap Peringkat Sukuk” ini menggunakan dua variabel, yaitu:

1. Variabel Independen

Menurut Sugiyono (2010: 39) variabel independen sering disebut juga

variabel bebas. variabel bebas adalah variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dari

pendapat yang dikemukakan Sugiyono tersebut dapat disimpulkan bahwa yang

menjadi variabel independen dalam penelitian ini terdiri dari empat variabel, yaitu

sebagai berikut:

a. Profitabilitas (X1)

Rasio ini menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan, dan sumber yang ada seperti kegiatan

penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Brotman (Alfiani, 2012) menyatakan bahwa semakin tinggi tingkat

profitabilitas perusahaan maka semakin rendah risiko ketidakmampuan

membayar (default) dan semakin baik peringkat yang diberikan terhadap

perusahaan tersebut. Hal ini menunjukkan jika rasio profitabilitas tinggi

53

karena pendapatan operasi yang tinggi mengindikasikan bahwa perusahaan

bekerja dengan efisien. Profitabilitas dalam penelitian ini diukur dengan

menggunakan Return on Asset untuk mengukur kemampuan perusahaan

dalam mengelola sumber daya yang ada untuk memperoleh laba.

b. Rasio Likuiditas (X2)

Rasio likuiditas menggambarkan kemampuan perusahaan untuk membayar

kewajiban jangka pendeknya. Likuiditas perusahaan ditunjukkan oleh

besar kecilnya asset lancar yaitu asset yang mudah untuk diubah menjadi

kas yang meliputi kas, surat berharga, piutang, persediaan. Dari asset

lancar tersebut, persediaan merupakan asset lancar yang paling kurang

likuid dibanding dengan yang lainnya. Jadi semakin tinggi rasio likuditas

ini berarti semakin besar kemampuan perusahaan untuk memenuhi

kewajiban jangka pendeknya. Penelitian Carson dan Scott (Afiani, 2012)

menemukan hubungan antara likuiditas dengan peringkat utang. Semakin

tinggi likuiditas maka semakin tinggi peringkat perusahaan tersebut. Jika

semakin tinggi likuiditas perusahaan maka semakin baik peringkat

perusahaan maka sukuk dimungkinkan masuk pada peringkat investment

grade karena dengan asset lancar yang lebih tinggi dari utang lancar

perusahaan mempunyai kemampuan untuk memenuhi kewajiban jangka

pendek kepada investor tepat pada waktunya. Salah satu alat yang dipakai

untuk mengukur likuiditas adalah dengan menggunakan rasio lancar

(current ratio).

Rasio ini digunakan untuk mengukur keseimbangan proporsi antara aktiva

yang didanai oleh kreditor (utang) dan yang didanai oleh pemilik

perusahaan (ekuitas). Rasio ini digunakan untuk mengukur sejauh mana

perusahaan menggunakan utang dalam membiayai investasinya. Jika rasio

ini cukup tinggi, maka hal tersebut menunjukan tingginya penggunaan

utang, sehingga hal ini dapat membuat perusahaan mengalami kesulitan

keuangan, dan biasanya memiliki risiko kebangkrutan yang cukup besar.

Burton et al (Afiani, 2012) menyatakan bahwa semakin besar leverage

perusahaan, semakin besar risiko kegagalan perusahaan, dan semakin

rendah leverage perusahaan, semakin baik peringkat yang diberikan

terhadap perusahaan. Maka dapat disimpulkan, jika leverage menunjukan

nilai yang tinggi maka perusahaan tersebut kemungkinan masuk kategori

non-investment grade, dengan leverage yang tinggi risiko yang dihadapi

semakin besar. Salah satu alat yang dipakai untuk mengukur leverage

adalah menggunakan debt to equity ratio.

d. Rasio Aktivitas (X4)

Rasio ini mengukur seberapa efektif perusahaan mempergunakan sumber

daya yang dimiliki perusahaan tersebut. Perusahaan yang tingkat

produktivitasnya tinggi cenderung lebih mampu menghasilkan laba yang

lebih tinggi dibandingkan dengan perusahaan yang tingkat

produktivitasnya rendah. Hal ini juga menunjukan perusahaan yang

tingkat produktivitasnya tinggi akan lebih mampu memenuhi

55

aktivitas secara signifikan berpengaruh positif terhadap credit rating,

sehingga semakin tinggi rasio aktivitas maka semakin baik pula peringkat

perusahaan tersebut. Maka dapat disimpulkan jika rasio aktivitas tinggi

maka sukuk kemungkinan akan masuk pada investment grade, karena

perusahaan lebih mampu menggunakan sumber daya yang dimiliki untuk

menghasilkan laba yang lebih tinggi. Aktivitas dalam penelitian ini diukur

dengan menggunakan Total Asset Turnover untuk mengukur seberapa

efektif perusahaan menggunakan sumber-sumber dana yang dimiliki.

2. Variabel Terikat (Dependent)

Sedangkan variabel dependen menurut Sugiyono (2010: 39) didefinisikan

sebagai variabel terikat atau variabel yang dipengaruhi atau yang menjadi akibat

karena adanya variabel bebas. Dari pendapat yang disampaikan oleh Sugiyono

tersebut maka yang dimaksud variabel dependen dalam penelitian ini adalah

peringkat sukuk (Y).

Peringkat sukuk secara umum terbagi menjadi dua peringkat yaitu

investment grade (AAA, AA, A, BBB) dan non-investment grade (BB, B, CCC,

D). Namun, praktek pada perusahaan lebih detail lagi. Ada perusahaan yang

menerapkan screening yang lebih mendalam seperti harus BUMN atau kalau pun

investmnet grade minimal A. Rating BBB dianggap masih belum aman. Jadi, pada

prakteknya yang dinilai investment grade adalah AAA, AA, dan A.

Dalam penelitian ini, hanya difokuskan pada peringkat investment grade

peringkat dengan mengacu pada penelitian terdahulu serta disesuaikan dengan

kategori peringkat obligasi yang dikeluarkan oleh Pefindo.

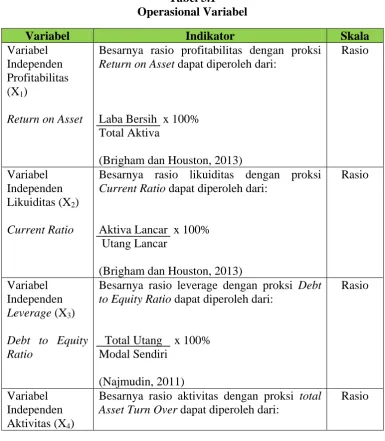

3.2.2.2Operasional Variabel

Variabel yang akan diteliti pada penelitian ini adalah rasio profitabilitas,

likuiditas, leverage, dan aktivitas. Berikut adalah operasional variabel-variabel

tersebut:

Tabel 3.1 Operasional Variabel

Variabel Indikator Skala

Variabel Independen Profitabilitas (X1)

Return on Asset

Besarnya rasio profitabilitas dengan proksi Return on Asset dapat diperoleh dari:

Laba Bersih x 100% Total Aktiva

(Brigham dan Houston, 2013)

Rasio

Variabel Independen Likuiditas (X2)

Current Ratio

Besarnya rasio likuiditas dengan proksi Current Ratio dapat diperoleh dari:

Aktiva Lancar x 100%

Besarnya rasio leverage dengan proksi Debt to Equity Ratio dapat diperoleh dari:

Total Utang x 100%

Besarnya rasio aktivitas dengan proksi total Asset Turn Over dapat diperoleh dari:

57

Variabel kategorikal; 1 untuk sukuk peringkat AAA, 2 untuk AA, dan 3 untuk A

Ordinal

Sumber: Data Diolah

3.2.3 Populasi dan Sampel Penelitian 3.2.3.1Populasi

Menurut Sugiyono (2010: 80) definisi atas populasi adalah sebagai berikut:

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya jadi populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada objek/subjek yang dipelajari, tetapi meliputi seluruh karakteristik/sifat yang dimiliki oleh subyek atau obyek itu.

Berdasarkan penjelasan di atas, maka yang menjadi populasi dalam

penelitian ini adalah perusahaan-perusahaan yang menerbitkan sukuk yang

terdaftar di BEI serta diperingkat oleh Pefindo yang memiliki peringkat

investment grade pada tahun 2011-2013 (dengan menggunakan laporan keuangan

tahun 2010-2012). Populasi dalam penelitian ini berjumlah 12 perusahaan.

Perusahaan yang menjadi populasi tersebut terlihat dalam tabel 3.2

Tabel 3.2

Daftar Perusahaan Penerbit Sukuk Tahun 2011-2013

No Perusahaan Rating

Agent

Sumber: www.pefindo.com

3.2.3.2Sampel Penelitian

Menurut Sugiyono (2010: 116) “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut.” Disebabkan jumlah populasi

yang digunakan sedikit, yaitu 12 perusahaan maka teknik pengambilan sampel

dalam penilitian ini dengan menggunakan sampling jenuh. Menurut Riduwan

(2010: 64) bahwa, “sampling jenuh adalah teknik pengambilan sampel apabila

semua populasi digunakan sebagai sampel dan dikenal juga dengan istilah

sensus.” Penentuan sampel ini digunakan karena jumlah populasinya kurang dari

59

3.2.4 Teknik Pengumpulan Data

Sesuai dengan karakteristik data yang diperlukan, penelitian ini

menggunakan teknik pengumpulan data secara dokumentasi. Peneliti

menggunakan data sekunder berupa laporan keuangan. Seperti yang dinyatakan

oleh Arikunto (2006: 158) bahwa “Dalam melaksanakan metode dokumentasi,

peneliti menyelidiki benda-benda tertulis seperti buku, majalah, dokumen,

peraturan-peraturan, notulen rapat, catatan harian, dan sebagainya”.

Dokumentasi penelitian ini dilakukan dengan cara mengunduh Laporan

Keuangan dari situs www.idx.co.id. Setelah data terkumpul, dokumen Laporan

Keuangan tersebut tersebut diklasifikasikan data yang berkaitan dengan

permasalahan yang akan diteliti. Sedangkan untuk peringkat sukuk dapat dilihat

dari situs www.pefindo.com

3.2.5 Rancangan Analisis Data dan Pengujian Hipotesis 3.2.5.1Rancangan Analisis Data

Setelah data terkumpul diolah, maka selanjutnya data hasil pengolahan

tersebut harus dianalisis supaya data tersebut menjadi data yang akurat.

Langkah-langkah analisis data dalam penelitian ini adalah:

1. Menyusun kembali data yang telah diperoleh ke dalam tabel

2. Analisis deskripsi terhadap profitabilitas pada perusahaan penerbit sukuk

yang diteliti dengan terlebih dahulu menghitung rasio profitabilitas yang

perusahaan bersangkutan, sehingga diketahui bagaimana perkembangan

profitabilitas pada perusahaan penerbit sukuk.

3. Analisis deskripsi terhadap likuiditas pada perusahaan penerbit sukuk yang

diteliti dengan terlebih dahulu menghitung rasio likuiditas yang

diproksikan dengan current ratio yang berhasil dihimpun dari perusahaan

bersangkutan, sehingga diketahui bagaimana perkembangan likuiditas

pada perusahaan penerbit sukuk.

4. Analisis deskripsi terhadap leverage pada perusahaan penerbit sukuk yang

diteliti dengan terlebih dahulu menghitung rasio leverage yang

diproksikan dengan debt to equity ratio yang berhasil dihimpun dari

perusahaan bersangkutan, sehingga diketahui bagaimana perkembangan

leverage pada perusahaan penerbit sukuk.

5. Analisis deskripsi terhadap aktivitas pada perusahaan penerbit sukuk yang

diteliti dengan terlebih dahulu menghitung rasio aktivitas yang diproksikan

dengan return on asset (ROA) yang berhasil dihimpun dari perusahaan

bersangkutan, sehingga diketahui bagaimana perkembangan aktivitas pada

perusahaan penerbit sukuk.

6. Analisis deskripsi terhadap peringkat sukuk pada perusahaan penerbit

sukuk yang diteliti. Setelah diketahui masing-masing peringkat sukuk

perusahaan, kemudian memberikan kategori untuk peringkat yang

diperoleh masing-masing perusahaan yang diteliti.

7. Analisis statistika untuk mengetahui pengaruh profitabilitas, likuiditas,

61

dalam penelitian ini menggunakan metode Analisis Regresi Logistik

Ordinal (Ordinal Logistic Regression) atau sering disebut dengan PLUM

dan proses pengolahan data didukung oleh software SPSS 20. Analisis

regresi logistik ordinal digunakan jika variabel dependen berupa ordinal

(peringkat). Peringkat dalam variabel dependen yaitu AAA, AA, dan A

dimana AAA mempunyai peringkat lebih tinggi dari AA, dan AA

mempunyai peringkat lebih tinggi dari A. Pengujian data dalam penelitian

ini tidak disertai dengan uji asumsi klasik seperti uji heteroskedastisitas,

uji autokolerasi, uji multikoloneritas, dan uji normalitas karena data olahan

bersifat non-linear sehingga tidak perlu dilakukan uji-uji tersebut.

3.2.5.2Analisis Deskriptif

Teknik analisis data yang digunakan adalah statistik deskriptif, yaitu

statistik yang digunakan untuk menggambarkan atau mendeskripsikan suatu

subjek penelitian melalui data sampel atau populasi (Sugiyono, 2009: 147). Data

yang diperoleh kemudian diolah dengan menggunakan Microsoft Office Exel

2010 dan teknik pengujian dengan menggunakan perangkat SPSS versi 20.0.

setelah data diolah kemudian dilakukan analisis dan pengujian hipotesis.

Penganalisaan dilakukan pada laporan neraca dalam laporan keuangan dan

laporan laba rugi tahun 2010-2012. Sedangkan peringkat sukuk dilihat dari

publikasi peringkat yang dikeluarkan oleh Pefindo tahun 2011-2013. Analisis

rasio keuangan ini dilakukan agar dapat diketahui besarnya profitabilitas yang

leverage yang diukur dengan debt to equity ratio, dan aktivitas yang diukur

dengan total asset turnover yang kemudian diukur seberapa besar besar pengaruh

antara variabel rasio-rasio keuangan dengan variabel peringkat sukuk.

Analisis keuangan yang penulis gunakan dalam penelitian ini adalah

dengan menggunakan perhitungan rasio profitabilitas, likuiditas, leverage, dan

aktivitas. Analisis rasio profitabilitas berguna untuk mengetahui kemampuan

sebuah perusahaan dalam mengukur efektifitas, manajemen berdasarkan hasil

pengembalian yang dihasilkan dari volume penjualan, total aktiva dan modal

sendiri. Rasio profitabilitas yang digunakan dalam penelitian ini diukur dengan

Return on Asset (ROA), rumusnya:

Return on Asset = Laba Bersih x 100%

Total Aktiva

Rasio likuiditas berguna untuk mengetahui kemampuan perusahaan dalam

melunasi kewajiban jangka pendeknya. Rasio likuiditas yang digunakan dalam

penelitian ini diukur dengan Current Ratio, rumusnya:

Current Ratio = Current Asset x 100%

Current Liabilities

Rasio leverage berguna untuk mengetahui keseimbangan proporsi antara

aktiva yang didanai oleh utang dan yang didanai oleh ekuitas. Rasio leverage yang

digunakan dalam penelitian ini diukur dengan Debt to Equity Ratio, rumusnya:

Debt to Equity Ratio = Total Kewajiban x 100%

63

Rasio aktivitas berguna untuk mengetahui seberapa efektif perusahaan

mempergunakan sumber daya yang dimiliki perusahaan tersebut. Rasio aktivitas

yang digunakan dalam penelitian ini diukur dengan Total Asset Turnover,

rumusnya:

Total Asset Turnover = Penjualan x 100%

Total Asset

3.2.5.3Rancangan Pengujian Hipotesis 3.2.5.3.1 Penentuan Hipotesis

Dalam perumusan hipotesis, antara hipotesisi nol (H0) dan hipotesisi

alternatif (Ha) selalu berpasangan, bila salah satu ditolak, maka yang lainnya pasti

diterima sehingga dapat dibuat keputusan yang tegas, yaitu apabila H0 ditolak

pasti Ha diterima (Sugiyono, 2009: 87). Adapun masing-masing hipotesis yang

dirumuskan adalah sebagai berikut:

H0-1 : Tidak terdapat pengaruh rasio profitabilitas terhadap peringkat sukuk

Ha-1 : Terdapat pengaruh rasio profitabilitas terhadap peringkat sukuk

H0-2 : Tidak terdapat pengaruh rasio likuiditas terhadap peringkat sukuk

Ha-2 : Terdapat pengaruh rasio likuiditas terhadap peringkat sukuk

H0-3 : Tidak terdapat pengaruh rasio leverage terhadap peringkat sukuk

H0-4 : Tidak terdapat pengaruh rasio aktivitas terhadap peringkat sukuk

Ha-4 : Terdapat pengaruh rasio aktivitas terhadap peringkat sukuk

3.2.5.3.2 Ordinal Logistic Regression

Pengujian hipotesis dalam penelitian ini dengan menggunakan ordinal

logistic regression karena variabel dependen berupa skala ordinal. Secara

persamaan matematik ordinal logistic regression dapat dituliskan sebagai berikut

(Ghazali, 2013: 357):

Logit P(A) = Log P(A) ……….. (1)

1 – P(A)

Atau dapat dituliskan,

Log P(A) = αi0 + βi1X1+ βi2X2+ βi3X3+ βi4X4 + e

1 – P(A)

Logit (P(A) + P(AA)) = Log P(A) + P(AA) ………... (2)

1 – P(A) – P(AA)

Atau dapat dituliskan,

Log P(A) + P(AA) = αi0 + βi1X1+ βi2X2+ βi3X3+ βi4X4 + e

1 – P(A) – P(AA)

Keterangan:

Y = Prediksi peringkat sukuk

P (A) = Probabilitas peringkat A dibanding peringkat AAA

P (AA) = Probabilitas peringkat AA dibanding peringkat AAA

65

β = Koefisien masing-masing pada prediksi X

X1 = Profitabilitas

X2 = Likuiditas

X3 = Leverage

X4 = Aktivitas

e = error

3.2.5.3.3 Uji Signifikansi

Untuk mengevaluasi suatu model dapat dilihat dari beberapa uji

signifikansi yang akan dilakukan. Terdapat beberapa uji yang berfungsi untuk

mengetahui hubungan antar variabel. Uji tersebut antara lain adalah Model Fitting

Information, Uji Goodness of Fit, Uji Pseudo R-Square, dan Uji Parallel Lines.

1. Model Fitting Information

Model Fitting Information menerangkan apakah dengan memasukan

variabel independen dalam model akan memberikan kontribusi pada model

(Yamin dan Kurniawan, 2014). Hasil Chi-Square dalam uji hubungan tergantung

penurunan pada nilai -2LogLikehood untuk model yang tidak mengandung

variabel independen atau intercept saja dan model yang berisi variabel

independen. Hipotesis untuk menilai model fit adalah:

H0 : Model Fit hanya dengan intercept saja

Ha : Model Fit dengan memasukkan peubah bebas atau variabel indepeden

Adapun kriteria pengujian hipotesis Model Fitting Information adalah

1) Jika probabilitas > 0,05 maka H0 diterima

2) Jika probabilitas ≤ 0,05 maka H0 ditolak

2. Uji Goodness of Fit

Uji Goodness of Fit menunjukkan uji kesesuaian model dengan data

empiris, dimana hipotesis nol adalah data hasil prediksi model sesuai dengan data

empiris (Yamin dan Kurniawan, 2014). Apabila nilai Goodness of Fit > 0,05 (nilai

signifikan Pearson dan Deviance > 0,05) maka model yang terbentuk adalah fit

atau layak digunakan (Yamin dan Kurniawan, 2014)

Hipotesis untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data

Ha : Model yang dihipotesiskan tidak fit dengan data

Adapun kriteria pengujian hipotesis uji goodnesss of fit adalah sebagai

berikut:

1) Jika nilai goodness of fit > 0,05 maka H0 diterima

2) Jika nilai goodness of fit ≤ 0,05 maka H0 ditolak

3. Uji Pseudo R-Square

Uji Pseudo R-Square terdiri dari Cox and Snell, Nagelkerke, dan

McFadden. Pseudo R-Square digunakan untuk menjelaskan variasi variabel

dependen yang dapat dijelaskan oleh variabel independen. Tingkat variabilitas

67

4. Uji Parallel Lines

Uji Parallel Lines digunakan untuk menguji asumsi bahwa setiap kategori

memiliki parameter yang sama atau hubungan antara variabel independen dengan

logit adalah sama untuk semua persamaan logit (Yamin dan Kurniawan, 2014).

Nilai yang diinginkan dalam uji parallel lines ini adalah tidak signifikan yaitu p >

0,05. Ketidakcocokan sebuah model dapat disebabkan karena salah dalam

memilih link function atau kesalahan dalam membuat peringkat kategori. Untuk

itu dapat dilakukan permodelan kembali dengan memilih link function yang lain

(Ghazali, 2013: 363).

Hipotesis untuk menilai Uji Parallel Lines adalah:

H0 : Koefisien regresi sebanding untuk semua variabel output.

Ha : Koefisien regresi berbeda untuk semua variabel output.

Adapun kriteria pengujian hipotesis uji Parallel Lines adalah sebagai berikut:

1) Jika probabilitas > 0,05 maka H0 diterima

100

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dijelaskan pada

bab sebelumnya, maka penulis dapat mengambil kesimpulan sebagai berikut:

1. Profitabilitas yang diukur dengan return on asset, likuditas yang diukur

dengan current ratio, leverage yang diukur dengan debt to equity ratio dan

aktivitas yang diukur dengan total asset turnover pada perusahaan yang

menerbitkan sukuk yang terdaftar di BEI dan diperingkat oleh Pefindo

menunjukkan bahwa pertumbuhan profitabilitas, likuiditas, leverage, dan

aktivitas pada tiap perusahaan mengalami fluktuasi.

2. Perusahaan yang menerbitkan sukuk yang terdaftar di BEI dan diperingkat

oleh Pefindo serta memiliki peringkat invesmnet grade yaitu sebanyak 12

perusahaan. Peringkat tertinggi diraih oleh PT PLN yaitu peringkat AAA.

Hal ini disebabkan kemampuan emiten untuk memenuhi komitmen

keuangan jangka panjang atas kontrak pendanaan syariah relatif superior

dibanding emiten dalam negeri lain.

3. Profitabilitas tidak berpengaruh terhadap peringkat sukuk. Tinggi

rendahnya rasio profitabilitas tidak mempengaruhi baik atau tidaknya

101

menjadi penilaian lembaga pemeringkat tergantung dengan karakteritik

lembaga pemeringkat tersebut. Profit atau keuntungan perusahaan tidak

bisa dijadikan ukuran keberhasilan suatu perusahaan. Hal ini disebabkan

karena laba menceritakan proyeksi masa lampau perusahaan. Tidak ada

jaminan bahwa laba perusahaan yang diperoleh pada tahun ini akan sama

dengan laba yang diperoleh di tahun yang akan datang.

4. Likuiditas tidak berpengaruh terhadap peringkat sukuk. Tinggi rendahnya

rasio likuiditas tidak mempengaruhi baik atau tidaknya peringkat sukuk.

Kondisi perusahaan yang memiliki current ratio yang baik dianggap

sebagai perusahaan yang baik dan bagus, namun jika current ratio terlalu

tinggi juga dianggap tidak baik karena setiap nilai ekstrim

mengindikasikan suatu masalah seperti penimbunan kas, banyaknya

piutang yang tak tertagih, penumpukan persediaan, tidak efisiennya

pemanfaatan pembiayaan gratis dari pemasok dan rendahnya pinjaman

jangka pendek.

5. Leverage berpengaruh terhadap peringkat sukuk. Kenaikan rasio leverage

akan berpengaruh terhadap peringkat sukuk. Hal ini disebabkan dengan

tingginya penggunaan utang mengakibatkan tingginya risiko kebangkrutan

dan kegagalan perusahaan. Semakin rendah rasio leverage perusahaan,

semakin baik peringkat yang diberikan terhadap perusahaan.

6. Aktivitas tidak berpengaruh terhadap peringkat sukuk. Tinggi rendahnya

Hal ini bisa saja terjadi. Pada umumnya untuk melihat peringkat sukuk

perusahaan, hal utama yang diperhatikan adalah segala sesuatu dari segi

kewajiban atau utang perusahaan. Sehingga seberapapun efektivitas

perusahaan dalam mengelolah aktivanya, tidak mempengaruhi peringkat

sukuk yang diperoleh perusahaan tersebut.

5.2Saran

Berdasarkan hasil penelitian ini, maka penulis menyarankan beberapa hal

untuk peneliti selanjutnya, diantaranya adalah:

1. Pada penelitian selanjutnya bisa ditambahkan variabel lain yang terkait

dengan faktor rasio keuangan yang diperkirakan dapat mempengaruhi

prediksi peringkat sukuk, seperti pertumbuhan perusahaan (growth),

ukuran perusahaan (firm size), coverage ratio, dan cash flow to debt

ratio.

2. Pada penelitian selanjutnya bisa menggunakan jumlah sampel dengan

periode pengamatan yang lebih panjang dan menggunakan peringkat

dari semua lembaga pemeringkatan sehingga data observasi lebih

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Amrin, Abdullah. (2009). Bisnis, Ekonomi, Asuransi dan Keuangan Syariah. Jakarta: PT. Grasindo

Arief, Sritua. (1993). Metodologi Penelitian Ekonomi. Jakarta: UI Press

Arthur, Keown J, John D Martin, J Willian Petty, dan David F Scott Jr. (2004). Alih bahasa oleh Haryandini: Manajemen Keuangan, Prinsip-Prinsip dan Aplikasi. Edisi Kesembilan. Jakarta: PT INDEKS Kelompok Gramedia

Brigham dan Houston. (2013). Dasar-Dasar Manajemen Keuangan (Essentials of Financial Management). Jakarta: Salemba Empat.

Bodie, Zvi; Kane, Alex; dan Marcus, Alan J. (2014). Manajemen Portofilio dan Investasi. Jakarta: Salemba Empat

Departemen Agama. (2010). Al-qur’an dan Terjemahnya. Bandung: Diponogoro

Fahmi, Irfan. (2012). Analisis Laporan Keuangan. Bandung: Alfabeta

Ghozali, Imam. (2013). Aplikasi Analisis Multivariate dengan Program IBM SPSS 21. Semarang: Badan Penerbit Universitas Diponogoro

Hasan, M. Iqbal. (2006). Metodologi Penelitian. Bogor: Ghalia Indonesia

Harahap, Sofyan Syafri. (2008). Analisis Kritis atas Laporan Keuangan. Jakarta: PT. RajaGrafindo Persada Keuangan Pasar Modal. Yogyakarta: Graha Ilmu

Siamat, Dahlan. (2004). Manajemen Lembaga Keuangan (Edisi Keempat). Jakarta: Lembaga Penerbit FE UI

Sugiyono. (2010). Metode Penelitian Bisnis. Bandung: CV. Alfabeta.

Suryana. (2010). Metodologi Penelitian (Model Praktis Penelitian Kuantitatif dan Kualitatif. Universitas Pendidikan Indonesia Bandung: tidak diterbitkan

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Yamin, Sofyan dan Heri Kurniawan. (2014). SPSS Complete: Teknik Analisis Terlengkap dengan Software SPSS. Jakarta: Salemba Infotek

Dokumen Publikasi

Badan Pengawas Pasar Modal dan Lembaga Keuangan. (2000). Panduan-panduan Investasi Di Pasar Modal Indonesia. Jakarta: Kementrian Keuangan

Badan Pengawas Pasar Modal dan Lembaga Keuangan. (2011). Kajian Minat Investor Terhadap Efek Syariah di Pasar Modal. Jakarta: Kementrian Keuangan

Departemen Keuangan. (2009). Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor KEP-181/BL/2009 Tentang Penerbitan Efek Syariah. Jakarta: Kementrian Keuangan

Departemen Keuangan. (2009). Studi Faktor-faktor yang Mempengaruhi Minat Emiten dalam Menerbitkan Sukuk di Pasar Modal. Jakarta: Kementrian Keuangan

Direkorat Pembiayaan Syariah. (2008). Mengenal Sukuk Instrumen Investasi Berbasis Syariah. Jakarta: Kementrian Keuangan

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No. 32/DSD-MUI/IX/2002 Tentang Obligasi Syariah.

Kementrian Keuangan. (2011). Himpunan Skema Sukuk. Jakarta: Kementrian Keuangan

Kementrian Keuangan. (2011). Kajian Simplifikasi Penerbitan Efek Syariah (Sukuk). Jakarta: Kementrian Keuangan

Kementrian Keuangan. (2012). Kajian Pasar Sekunder Sukuk. Jakarta: Kementrian Keuangan

Kementrian Keuangan. (2012). Keputusan Ketua Badan Pengawas Pasar Modal

dan Lembaga Keuangan Nomor KEP-712/BL/2012 Tentang

Pemeringkatan Efek Bersifat Utang dan/atau Sukuk. Jakarta: Kementrian Keuangan

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kementrian Keuangan. (2010). Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor KEP-555/BL/2010 Tentang Penawaran Umum Berkelanjutan. Jakarta: Kementrian Keuangan

Kementrian Keuangan. (2012). Press Release Penerbitan Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan. Jakarta: Kementrian Keuangan

Internet

Kartasentika, Salim Fauzan. (2012). Lima Perusahaan Segera Terbitkan Sukuk Tahun ini. [Online]. Tersedia: http://www.merdeka.com/uang/lima-perusahaan-segera-terbitkan-sukuk-tahun-ini.html [April 2014]

Satriani, Wahyu. (2012). Wajib Rating Sukuk Korporasi. [Online]. Tersedia: http://investasi.kontan.co.id/news/wajib-rating-sukuk-korporasi. [7 April 2014]

Afiani, Damalia. 2012. Pengaruh Likuiditas, Produktivitas, Profitabilitas dan Leverage terhadap Peringkat Sukuk. Jurnal. Jurusan Akuntansi, Fakultas Ekonomi Universitas Negeri Semarang

Alfiani, Ayu Putri. (2013). Pengaruh Rasio Solvabilitas, Rasio Aktivitas, Rasio Likuiditas, dan Ukuran Perusahaan Terhadap Peringkat Obligasi Perusahaan. Universitas Negeri Padang: tidak diterbitkan

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Almilia, Luciana S; dan Devi, Vieka. (2007). Faktor-faktor yang Mempengaruhi Prediksi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta. Universitas Kristen Maranatha Bandung: Proceeding Seminar Nasional Manajemen SMART

Arifman, Yessy. (2013). Pengaruh Likuiditas, Profitabilitas dan Leverage Terhadap peringkat Obligasi Perusahaan. Universitas Negeri Padang: tidak diterbitkan

Arundina, Tika dan Omar, Mohd Azmi. (2010). Determinant Of Sukuk Ratings : The Malaysian Case: Shariah Economic Days 2010

Burton, B; Mike, A; and Hardwick, P. (1998). ”The Determinants of Credit

Ratings in United Kingdom Insurance Industry”.Working Paper

Chapra, M. U. dan Ahmed, H. (2002). Corporate Governance in Islamic Financial Institutions. Jeddah: Islamic Development Bank-Islamic Research and Training Institute

Cox, S. (2005). “Developing the Islamic Capital Market and Creating Liquidity”. Review of Islamic Economics, Vol 9 No 1, hal 75-86

Febriani, Irma; Nugraha, Hari S; Saryadi. Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi pada Lembaga Keuangan Bank yang Terdaftar di Bursa Efek Indonesia. Jurnal. Jurusan Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Diponogoro: tidak diterbitkan

Grewal, B. K. (2007). “Islamic Capital Market Growth and Trends”. Islamic Finance News Guide 2007, hal 29-32

Jewell, Jeff dan Miles Livingston. (1998). Split Ratings, Bond Yields and Underwriter Spreads. The Journal of Financial Research (Summer): 185-204.

_____.(2000). The Impact of a Third Credit Rating on The Pricing of Bond. The Journal of Fixed income. December: 69-85.

Lestari, Kadek Yuni dan Yasa, Gerianta Wirawan. (2013). Pengaruh Penerapan Corporate Governance dan Profitabilitas Terhadap Peringkat Obligasi. Jurnal. Fakultas Ekonomi dan Bisnis. Universitas Udayana Bali: tidak diterbitkan

Murcia, Flavia; Murcia, Fernando; Borba, Jose. (2014). The Determinans of Credit Rating: Brazilian Evidence. International Journal. Vol 11 No. 2

Kumita Ary Fuspha, 2014

Pengaruh profitabilitas, likuidistas, leverage dan aktivitas terhadap perangkat sukuk Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Purwaningsih, Septi. (2013). Faktor yang Mempengaruhi Rating Sukuk yang Ditinjau dari Faktor Akuntansi dan Faktor Non Akuntansi. Jurnal. Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang: tidak diterbitkan

Sudaryanti, Neneng,. dkk. (2011). Analisis Determinan Peringkat Sukuk dan Peringkat Obligasi di Indonesia. Jurnal. STEI Tazkia Bogor: tidak diterbitkan

Zuhrotun dan Baridwan. (2005). “Pengaruh Pengumuman Peringkat Terhadap

Kinerja Obligasi”. Simposium Nasional Akuntansi VIII. Solo. 15-16 September.

Skripsi

Adrian, Nicko. (2011). Analisis Faktor-faktor yang Mempengaruhi Peringkat Obligasi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi. Jurusan Manajemen Fakultas Ekonomi Universitas Diponogoro Semarang.

Arif, Bramasta W. (2012). Pengaruh Manajemen Laba dan Rasio Keuangan Perusahaan Terhadap Peringkat Obligasi. Skripsi. Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Diponogoro Semarang.

Pakarinti, Adia. (2012). Analisis Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Kualitas Auditor, Profitabilitas, Likuiditas, dan Leverage Terhadap Peringkat Obligasi pada Perusahaan Go Public yang Terdaftar di Bursa Efek Indonesia. Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Diponogoro Semarang