DAFTAR PUSTAKA

Afaf, Nafiah. 2008. Analisis Pengaruh Pengumuman Penerbitan Obligasi

terhadap Return Saham di Bursa Efek Jakarta, Tesis. Diakses melalui

Library.mp.ipb.ac.id

Ananta, A. 1987. Landasan Ekonometrika, PT. Gramedia, Jakarta.

Ang, Robert. 2001. Buku Pintar Pasar Modal Indonesia, Media Soft Indonesia, Jakarta.

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik, PT Rineka Cipta, Jakarta.

Barry, C. B, Mann, S.C, Mihov, dan Rodriguez, M. (2009). Interest Rate And The

Timing of Corporate Debt Issues Journal of Banking and Finance, Vol. 33, Issue No. 4

Fatwa Dewan Syariah Nasional Nomor 32/DSN-MUI/IX/2002. Defenisi Obligasi

Syariah

Fabozzi, Frank J. 1999. Bond Markets, Analysis and Strategies fourth edition. Prentice Hall, Inc. United States of America.

Foster, George. 1986. Financial Statement Analysis, Prentice Hall International, Inc. United States of America.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19. E. Edisi 5, Universitas Diponegoro, Semarang.

Jogiyanto, H.M. 2008. Teori Portofolio dan Analisis Investasi. Edisi 2008, BPFE, Yogyakarta.

Kuncoro, Mudrajat. 2009. Metodologi Riset untuk Bisnis dan Ekonomi. Edisi 3, Erlangga, Jakarta.

Peraturan Bapepam dan LK Nomor IX.A.13 tentang Penerbitan Efek Syariah.

Pramastuti, Suluh. 2007. Analisis Kebijakan Dividen: Pengujian Deviden

Signaling Theory dan Rent Extraction Hypothesis. Program Pascasarjana

Universitas Gajah Mada: Yogyakarta.

Sekaran, Uma. 2005. Metodologi Penelitan, Salemba Empat, Jakarta

Sugiyono. 2009. Metode Penelitian Pendidikan, Alfabeta, Bandung.

Sumardi, Lucy. 2007. Analisis Pengaruh Penerbitan Obligasi terhadap Abnormal

Return Saham di Bursa Efek Jakarta: Periode 2000-2006. Tesis, Universitas

Indonesia

Suryomurti, Wiku. 2011. Super Cerdas Investasi Syariah, Qultum Media, Jakarta.

Sutedi, Adrian. 2009. Aspek Hukum Obligasi & Sukuk, Penerbit Sinar Grafika, Jakarta.

Syafri Harahap, Sofyan, 2008. Analisa Kritis atas Laporan Kuangan, PT. Raja Grafindo Persada, Jakarta.

Tariq, Ali Arsalan. 2004. Managing Financial Risks of Sukuk Structures. Tesis S2 yang dipublikasikan.

Tim Kajian Simplikasi Penerbitan Efek Syariah (sukuk).2012. Kajian Simplikasi

Penerbitan Efek Syariah (sukuk), Bapepam, Jakarta. www.Bapepam.or.id

www.DirektoratKebijakanPembiayaanSyariah2008.or.id www.idx.co.id

www.Pefindo.or.id

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitan yang digunakan dalam penelitian ini adalah penelitian

asosiatif, yaitu penelitian yang bertujuan untuk mengetahui hubungan antara dua

variabel atau lebih (Sugiyono, 2008: 57).

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui media internet

dengan situs www.idx.co.id, www.pefindo.com, dan www.duniainvestasi.com.

Waktu penelitian direncanakan dari Agustus 2015 sampai September 2015.

3.3 Batasan Operasional

Batasan operasional dilakukan untuk menghindari ketidaktepatan dalam

membahas dan menganalisis permasalahan dalam penelitian yang dilakukan

peneliti. Penelitian ini dilakukan dengan batasan-batasan pada masalah sebagai

berikut:

a. Variabel independen dalam penelitian ini adalah profitabilitas, likuiditas, dan

leverage.

b. Variabel dependen dalam penelitian ini adalah peringkat obligasi syariah

(sukuk).

c. Objek penelitian ini adalah perusahaan penerbit obligasi syariah (sukuk) yang

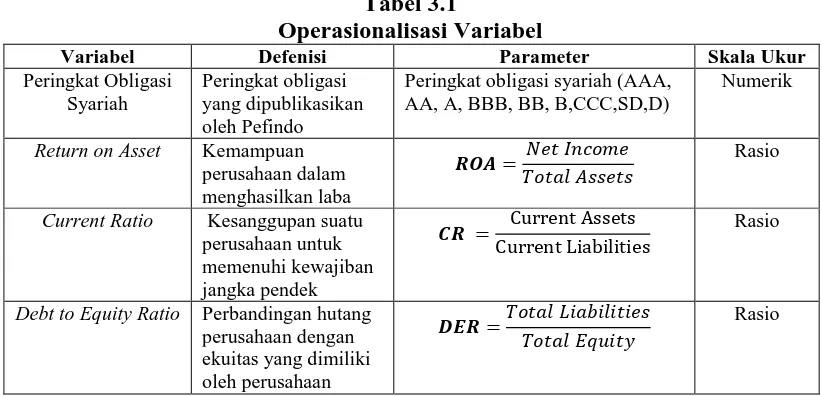

3.4 Defenisi Operasional Penelitian

Penelitian ini menggunakan satu variabel dependen dan tiga variabel

independen. Defenisi operasional masing-masing variabel dalam penelitian ini

sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Defenisi Parameter Skala Ukur

Peringkat Obligasi

Return on Asset Kemampuan perusahaan dalam menghasilkan laba

��� =��� � � �� Rasio

Current Ratio Kesanggupan suatu perusahaan untuk

Debt to Equity Ratio Perbandingan hutang perusahaan dengan ekuitas yang dimiliki oleh perusahaan

� =�� �� � � �� �� � � Rasio

3.5 Populasi dan Sampel Penelitian

Populasi merupakan keseluruhan dari subjek penelitian (Arikunto,

2006:130). Populasi dalam penelitian ini adalah perusahaan penerbit obligasi

syariah yang terdaftar di Bursa Efek Indonesia tahun 2011-2014. Populasi dalam

penelitian ini sebanyak 21 perusahaan penerbit obligasi syariah (sukuk).

Sampel adalah bagian dari populasi yang dapat mewakili populasi. Agar

sampel dapat memberikan informasi yang mewakili populasi, dibutuhkan metode

pemilihan sampel yang tepat (Mudrajad Kuncoro, 2009:128). Oleh karena itu,

peneliti menentukan metode pemilihan sampel berdasarkan metode purposive

pertimbangan tertentu (Sugiyono, 2008: 78). Kriteria pemilihan sampel yang

diambil dalam penelitian ini adalah sebagai berikut:

1. Perusahaan-perusahaan penerbit obligasi syariah (sukuk) dari tahun

2011-2014 yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan-perusahaan tersebut memiliki laporan keuangan lengkap selama

periode 2011-2014.

3. Obligasi syariah (sukuk) yang diterbitkan perusahaan tersebut diperingkat

oleh Pemeringkat Efek Indonesia (PT. PEFINDO).

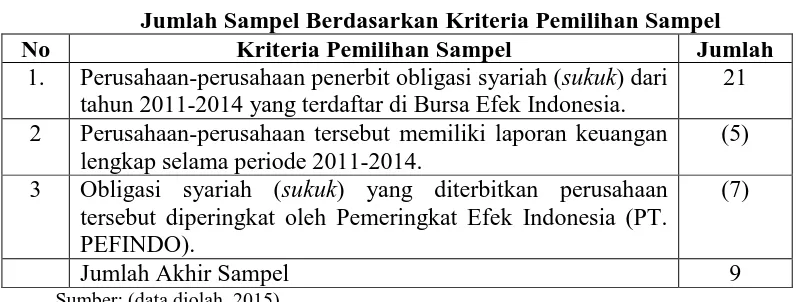

Berdasarkan teknik pengambilan sampel tersebut, maka sampel yang diambil

dalam penelitian ini adalah sebagai berikut:

Tabel 3.2

Jumlah Sampel Berdasarkan Kriteria Pemilihan Sampel

No Kriteria Pemilihan Sampel Jumlah

1. Perusahaan-perusahaan penerbit obligasi syariah (sukuk) dari tahun 2011-2014 yang terdaftar di Bursa Efek Indonesia.

21

2 Perusahaan-perusahaan tersebut memiliki laporan keuangan lengkap selama periode 2011-2014.

(5)

3 Obligasi syariah (sukuk) yang diterbitkan perusahaan tersebut diperingkat oleh Pemeringkat Efek Indonesia (PT. PEFINDO).

(7)

Jumlah Akhir Sampel 9

Sumber: (data diolah, 2015)

Berdasarkan kriteria yang telah ditetapkan, maka diperoleh sampel

penelitian sebanyak 9 perusahaan dengan jumlah observasi (n) sebanyak 36

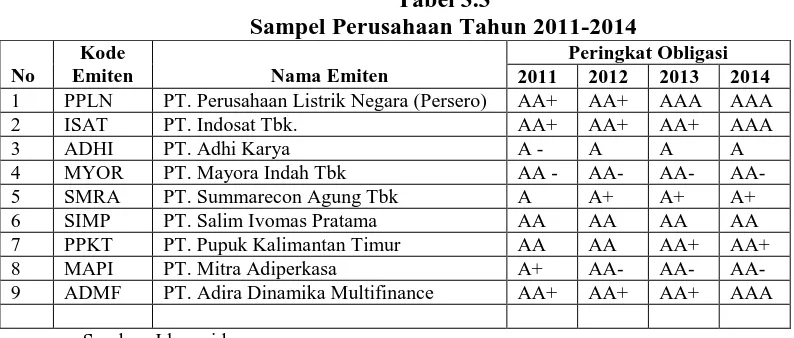

Tabel 3.3

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder.

Data sekunder biasanya telah dikumpulkan oleh lembaga pengumpul data dan

dipublikasikan kepada masyarakat pengguna data (Sugiyono, 2007:309).

Data ini berupa data perusahaan yang menerbitkan obligasi syariah (sukuk)

pada tahun 2011-2014 dan terdaftar di Bursa Efek Indonesia yang berasal dari

hasil publikasi dari Bapepam-Lk, Buku referensi, internet, dan literatur ilmiah

yang berkaitan dengan topik penelitian

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan untuk memperoleh data yang

diperlukan adalah metode dokumentasi, yaitu suatu teknik pengumpulan data

dengan mempelajari dan menggunakan informasi dari laporan keuangan

perusahaan yang menerbitkan obligasi syariah (sukuk) pada tahun 2011-2014 dan

3.8 Teknik Analisis Data 3.8.1 Uji Asumsi Klasik

Suatu model dikatakan baik untuk alat prediksi apabila mempunyai

sifat-sifat tidak bias sebagai suatu penafsir. Di samping itusuatu model dikatakan cukup

baik dan dikatakan dapat dipakai untuk memprediksi apabila sudah lolos dari

serangkaian uji asumsi klasik yang melandasinya.

Pengujian asumsi klasik diperlukan untuk mengetahui apakah hasil

estimasi regresi yang dilakukan benar-benar terbebas dari adanya gejala

heteroskedastisitas, gejala multikolinearitas, dan gejala autokorelasi.

Model regresi akan dapat dijadikan alat estimasi yang tidak bias jika telah

memenuhi persyaratan BLUE (Best Linear Unbiased Estimator) yakni tidak

terdapat heteroskedastisitas, tidak terdapat multikolinearitas, dan tidak terdapat

autokorelasi (Sudrajat, 1988:164).

Oleh karena itu, uji asumsi klasik perlu dilakukan. Pengujian-pengujian

yang dilakukan adalah sebagai berikut:

3.8.1.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali,2013:160).

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik)

pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

Pengujian yang paling tepat pada uji normalitas adalah uji statistik non-parametrik

Kolmogrov-Smirnov (KS). Konsep dasar dari uji Kolmogrov-Smirnov adalah

distribusi normal baku. Distribusi Normal baku adalah data yang telah

ditransformasikan dalam bentuk Z-Score dan diasumsikan normal. Jadi

sebenarnya uji Kolmogrov-Smirnov adalah uji beda antara data yang diuji

normalitasnya dengan data normal baku. Apabila nilai signifikansi dari uji

Kolmogrov-Smirnov > 0,05 maka data distribusi normal (Ghozali, 2013:165).

3.8.1.2 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap,

maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas

(Ghozali, 2006:105). Model regresi yang baik adalah yang Homoskedastisitas atau

tidak terjadi Heteroskedastisitas.

Jika variabel independen signifikan secara statistik mempengaruhi variabel

dependen dengan taraf signifikansi 5%, maka ada indikasi terjadi

heteroskedastisitas.

Heteroskedastisitas muncul apabila kesalahan atau residual dari model

yang diamati tidak memiliki varians yang konstant dari satu observasi ke

observasi lainnya (Hanke &Reitsch,1998:259). Artinya, setiap observasi

mempunyai reliabilitas yang berbeda akibat perubahan dalam kondisi yang

melatarbelakangi tidak terangkum dalam spesifikasi model. Gejala

heteroskedastisitas lebih sering dijumpai dijumpai dalam data silang tempat

daripada runtut waktu, maupun juga sering muncul dalam analisis yang

3.8.1.3 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah suatu model regresi

ditemukan adanya korelasi antar variabel bebas (Ghozali, 2013:91 ). Model

regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak

orgotonal (Ghozali, 2013:91).

3.8.1.4 Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi

linier ada korelasi antar kesalahan pengganggu (residual ) pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual

(kesalahan pengganggu ) tidak bebas dari satu observasi ke observasi lainnya. Hal

ini sering ditemukan pada data runtut waktu atau time series karena “gangguan”

pada seseorang individu/ kelompok cenderung mempengaruhi “gangguan” pada

individu/ kelompok yang sama pada periode berikutnya (Ghozali, 2013:110).

Pengujian terhadap adanya fenomena autokorelasi dalam data yang

dianalisis dapat dilakukan dengan menggunakan Durbin-Watson Test (DW).

Model regresi yang baik adalah regresi yang bebas dari autokorelasi

(Ghozali,2013:110).

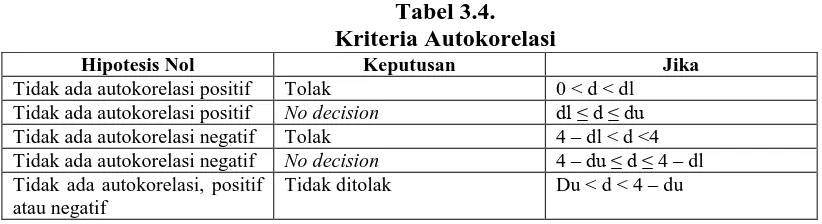

Pengambilan keputusan ada tidaknya autokorelasi dapat dilihat melalui

Tabel 3.4. Kriteria Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 – dl < d <4

Tidak ada autokorelasi negatif No decision 4 –du ≤ d ≤ 4 – dl Tidak ada autokorelasi, positif

atau negatif

Tidak ditolak Du < d < 4 – du

3.8.2 Uji Analisis Regresi Berganda

Analisis regresi linier berganda bertujuan untuk mengetahui hubungan

linier antara dua variabel atau lebih. Di mana satu variabel sebagai variabel

dependen (terikat) dan yang lainnya sebagai variabel independen (bebas). Hasil

analisis regresi adalah berupa koefisien regresi untuk masing-masing variabel

independen. Koefisien ini diperoleh dengan cara memprediksi nilai variabel

dependen dengan suatu persamaan.

Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua

variabel atau lebih, juga menunjukan arah hubungan antara variabel dependen

dengan variabel independen.

Formulasi untuk persamaan regresi linier berganda Gujarati dalam Ghozali

(2013:96) adalah sebagai berikut:

Y = β0 + β1X1 + β2X2 +β3X3 +ε

Di mana:

Y = Peringkat sukuk

β0 = Konstanta

β1, β2, β3 = Koefisien regresi berganda

x2 = Variabel likuiditas

x3 = Variabel Leverage

ε = Variabel pengganggu

3.8.3 Uji Hipotesis

3.8.3.1 Uji Signifikansi Simultan (Uji F)

Uji F menunjukkan apakah semua variabel independen atau bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen/ terikat (Ghozali, 3012:98). Hipotesis yang akan diuji adalah:

H0 : b1 = b2 = b3 = 0 (secara simultan profitabilitas, likuiditas, dan leverage

tidak berpengaruh terhadap peringkat obligasi syariah (sukuk)).

Ha : b1 ≠ b2≠ b3≠ 0 (secara simultan profitabilitas, likuiditas, dan leverage berpengaruh terhadap peringkat ob;igasi syariah (sukuk)).

Dalam penelitian ini F hitung akan dibandingkan dengan F tabel dengan

tingkat signifikansi α = 5%. Apabila nilai signifikansi > 0,05 maka keputusannya

adalah H0 diterima Ha ditolak dan jika nilai signifikansi < 0,05 maka

keputusannya H0 ditolak dan Ha diterima. Kriteria penilaian hipotesis statistik F

adalah sebagai berikut:

H0 diterima jika Fhitung≤ Ftabel

3.8.3.2 Uji Signifikansi Parsial (Uji t)

Uji t menunjukan seberapa besar pengaruh satu variabel independen secara

parsial dalam menerangkan variasi variabel dependen (Ghozali, 2013:84).

Hipotesis yang akan diuji adalah:

H0 : b1, b2, b3, = 0 (secara parsial suatu profitabilitas, likuiditas, dan

leverage tidak berpengaruh terhadap peringkat obligasi syariah

(sukuk)).

Ha : b1, b2, b3 ≠ 0 (secara parsial profitabilitas, likuiditas, dan leverage berpengaruh terhadap peringkat obligasi syariah (sukuk)).

Dalam penelitian ini t hitung akan dibandingkan dengan t tabel dengan

tingkat signifikansi α = 5%. Apabila nilai signifikansi > 0,05 maka keputusannya

adalah H0 diterima, Ha ditolak dan jika nilai signifikansi < 0,05 maka

keputusannya H0 ditolak dan Ha diterima. Uji dilakukan dengan membandingkan

nilai t hitung dengan nilai t tabel dengan kriteria sebagai berikut:

H0 diterima jika ttabel ≤ thitung ≤ ttabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian 4.1.1 PT. Perusahaan Listrik Negara (Persero)

Tanggal 27 Oktober 1945, Presiden Soekarno kemudian membentuk

Jawatan Listrik dan Gas, yang berada di bawah Departemen Pekerjaan Umum dan

Tenaga dengan kapasitas pembangkit tenaga listrik saat itu adalah sebesar 157,5

MW. Tanggal 1 Januari 1961, Jawatan Listrik dan Gas diubah menjadi BPU-PLN

(Badan Pimpinan Umum Perusahaan Listrik Negara) dengan bidang usaha

penyediaan listrik, gas, dan kokas. Tanggal 1 Januari 1965 BPU-PLN dibubarkan,

diikuti pembentukan dua perusahaan negara yaitu Perusahaan Listrik Negara

(PLN) sebagai pengelola tenaga listrik dan Perusahaan Gas Negara (PGN) sebagai

pengelola gas.

Tahun 1972, sesuai dengan Peraturan Pemerintah No.17, status Perusahaan

Listrik Negara (PLN) berubah menjadi Perusahaan Umum Listrik Negara,

bertindak sebagai Pemegang Kuasa Usaha Ketenagalistrikan (PKUK) dengan

tugas menyediakan tenaga listrik bagi kepentingan umum. Tahun 1994

Pemerintah memberikan kesempatan kepada sektor swasta untuk bergerak dalam

bisnis penyediaan llistrik. PLN kemudian beralih menjadi Perusahaan (Persero)

dan juga sebagai PKUK dalam menyediakan listrik bagi kepentingan umum.

Seiring dengan terbitnya UU Nomor 30 Tahun 2009, PLN bukan lagi sebagai

PKUK namun sebagai Badan Usaha Milik Negara (BUMN) dengan tugas

PLN yang dikelola sampai akhir tahun 2014 telah semakin berkembang menjadi

39.257 MW.

4.1.2 PT. Indosat Tbk.

Didirikan pada tahun 1967, PT. Indosat Tbk (Indosat) adalah

penyelenggara jasa telekomunikasi dan informasi terkemuka di Indonesia. Indosat

menyediakan layanan selular, data tetap, dan layanan broadband nirkabel serta

layanan telekomunikasi tetap atau layanan suara tetap termasuk SLI, sambungan

tetap nirkabel serta sambungan telepon tetap dan layanan digital. Selain itu,

bersama anak-anak perusahaannya, PT Indosat Mega Media (IM2) dan PT

Aplikanusa Lintasarta, Indosat menyediakan layanan data tetap atau Multimedia,

Internet & Komunikasi Data (MIDI) serta IPVPN, penyewaan jalur, layanan

internet, dan layanan teknologi informasi segmen korporat. Saham Indosat tercatat

di Bursa Efek Indonesia

4.1.3 PT. Adhi Karya (Persero) Tbk.

Architecten-Ingenicure-en Annemersbedrijf Associatie Sellen de Bruyn,

Reyerse en de Vries N.V. adalah cikal bakal ADHI. Perusahaan milik Belanda ini

dinasionalisasi dan ditetapkan sebagai PN Adhi Karya pada tanggal 11 Maret

1960. Nasionalisasi ini menjadi pemacu pembangunan infrastruktur di Indonesia.

Status PN Adhi Karya berubah menjadi Perseroan Terbatas pada 1 Juni 1974,

yang disahkan oleh Menteri Kehakiman Republik Indonesia.

Pada tahun 2004, ADHI menjadi perusahaan konstruksi pertama yang

sahamnya tercatat di Bursa Efek Indonesia. Sebagai perseroan terbuka, ADHI

kepentingan, termasuk bagi kemajuan industri konstruksi di Indonesia yang

semakin pesat.

Menghadapi persaingan antar industri konstruksi yang semakin ketat,

Perseroan melakukan redefenisi visi dan misi yakni Menjadi Perusahaan

Konstruksi Terkemuka di Asia Tenggara. Perseroan juga memperkenalkan tagline

‘Beyond Construction”. Hal ini menegaskan motivasi Perseroan untuk bergerak

ke bisnis lain yang masih terkait dengan inti bisnis Perseroan.

4.1.4 PT. Mayora Indah Tbk

PT. Mayora Indah Tbk. (Perseroan) didirikan pada tahun 1977 dengan

pabrik pertama berlokasi di Tangerang. Menjadi perusahaan publik pada tahun

1990. Sesuai dengan anggaran dasarnya, kegiatan usaha perseroan diantaranya

adalah dalam bidang industri. Saat ini, PT. Mayora Indah Tbk. Dan entitas anak

memproduksi dan secara umum mengklasifikasikan produk yang dihasilkannya ke

dalam 6 divisi yang masing-masing mengahasilkan produk berbeda namun

terintegrasi, yaitu: Biskuit, Kembang gula, Wafer, Coklat, Kopi, dan Makanan

kesehatan.

Di Indonesia, Perseroan tidak hanya dikenal sebagai perusahaan yang

memproduksi makanan dan minuman olahan, tetapi juga dikenal sebagai market

leader yang sukses menghasilkan produk-produk yang menjadi pelopor pada

kategorinya masing-masing.

4.1.5 PT. Summarecon Agung Tbk.

PT. Summarecon Agung Tbk didirikan pada tahun 1975 oleh Bapak

real estat. Dimulai dengan membangun 10 hektar lahan di kawasan rawa-rawa di

daerah Kelapa Gading, para pendiri perusahaan berhasil mengubah kawasan

tersebut menjadi salah satu daerah hunian dan bisnis paling bergengsi di Jakarta.

Dan seiring berjalannya waktu, Summarecon berhasil membangun reputasi sebgai

salah satu pengembang properti terkemuka di Indonesia, khususnya dalam

pengembangan kota terpadu atau lebih dikenal dengan ‘township’. Summarecon

membangun kota terpadu yang mengintegrasikan pengembangan perumahan

dengan komersial, yang didukung oleh fasilitas yang beragam dan lengkap bagi

para penghuninya. Dalam tiga dasawarsa terakhir, Summarecon telah

mengembangkan kemampuan di segala bidang real estat meliputi pengembangan,

arsitek, teknik, manajemen proyek dan konstruksi, perencanaan tat kota,

infrastruktur, teknik desain yang berkelanjutan, manajemen kota terpadu, dan

manajemen properti ke dalam pengembangan kota terpadu.

Unit bisnis Summarecon saat ini dikelompokkan berdasar tiga aktivitas

yang berbeda, yaitu: Pengembangan properti, investasi dan manajemen properti,

rekreasi dan hospitality, dan lainnya.

4.1.6 PT. Salim Ivomas Pratama

Beberapa anggota dari Grup SIMP memiliki sejarah operasional yang

dimulai sejak awal tahun 1970-an (dalam hal ini divisi minyak goreng dan lemak

nabati) dan awal tahun 1980-an (dalam hal ini divisi perkebunan). Pada tahun

1997, PT. ISM mengakuisisi kepemilikan saham beberapa perusahaan yang

mengembangkan bisnisnya menjadi salah satu perusahaan yang memproduksi

melalui dua divisi utama, yaitu divisi perkebunan dan divisi minyak goreng dan

lemak nabati.

4.1.7 PT. Pupuk Kalimantan Timur

PT. Pupuk Kalimantan Timur (Pupuk Kaltim) adalah anak Perusahaan dari

PT Pupuk Indonesia (persero) yang didirikan pada 7 Desember 1977. Pada

awalnya proyek Pupuk Kaltim dikelola oleh perusahaan minyak negara Pertamina

dengan fasilitas pabrik pupuk terapung atau pabrik di atas kapal. Namun karena

beberapa pertimbangan teknis, proyek tersebut dialihkan ke darat sesuai dengan

Keppres No.43 tahun 1975 dan kemudian melalui Keppres No. 39 tahun 1976

pengelolaanya diserahkan dari Pertamina kepada Departemen Perindustrian.

Mulai 2004, seiring dengan keluarnya Surat Keputusan Menteri

Perindustrian dan Perdagangan (SK Menperindag), Pupuk Kaltim bertanggung

jawab atas distribusi urea bersubsidi di Kawasan Timur Indonesia. Sejak saat itu,

Pupuk Kaltim telah membangun jaringan pemasaran di berbagai wilayah

Indonesiadan saat ini, wilayah tanggung jawab Pupuk Kaltim meliputi Kawasan

Timur Indonesia dan sebagian besar Jawa Timur dan Kalimantan, kecuali

Kalimantan Barat. Bisnis utama Pupuk Kaltim adalah memproduksi dan menjual

amoniak, urea, pupuk NPK, dan pupuk organik, baik untuk memenuhi kebutuhan

dalam negeri maupun luar negeri.

4.1.8 PT. Mitra Adi Perkasa

PT. Mitra Adiperkasa Tbk adalah sebuah perusahaan dengan merek-merek

kelas menengah atas di Indonesia. Berdiri pada tanggal 23 Januari 1995, Mitra

November 2004. MAP dibesarkan oleh Boyke Gozali dan pamannya, Sjamsul

Nursalim melalui PT. Satya Mulia Gema Gemilang. Perusahaan ini memiliki

jaringan ritel dengan total luas ruangan lebih dari600.000 m2, dengan 1828 gerai

di lokasi ritel utama pada 59 kota besar di Indonesia dengan lebih dari 21.000

karyawan.

4.1.9 PT. Adira Dinamika Finance Tbk

PT. Adira Dinamika Multi Finance Tbk berdiri pada tanggal 13 November

1990. Sesuai dengan Anggaran Dasar Perusahaan yang terakhir, kegiatan usaha

perusahaan antara lain: Sewa Guna Usaha (Leasing), anjak piutang (Factoring),

pembiayaan konsumen (consumer finansing), usaha kartu kredit, dan

menyediakan pembiayaan berdasarkan prinsip syariah.

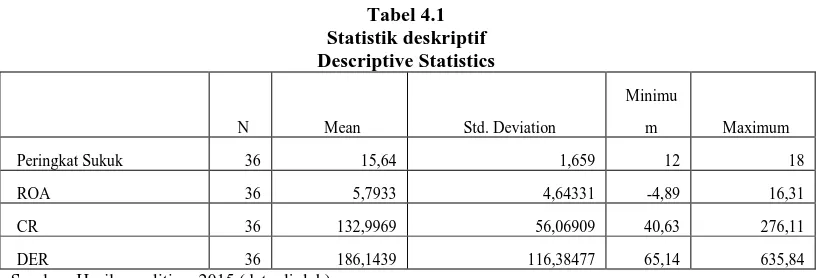

4.2 Hasil Penelitian 4.2.1 Statistik Deskriptif

Untuk memberikan gambaran dan informasi mengenai data variabel dalam

penelitian ini maka digunakanlah analisis deskriptif. Analisis deskriptif ini

meliputi nilai rata-rata, jumlah data, dan standar deviasi dari 3 variabel

independen sebagai variabel yang mempengaruhi Peringkat obligasi syariah. Hasil

Tabel 4.1 Statistik deskriptif Descriptive Statistics

N Mean Std. Deviation

Minimu

m Maximum

Peringkat Sukuk 36 15,64 1,659 12 18

ROA 36 5,7933 4,64331 -4,89 16,31

CR 36 132,9969 56,06909 40,63 276,11

DER 36 186,1439 116,38477 65,14 635,84

Sumber: Hasil penelitian, 2015 (data diolah)

Berdasarkan Tabel 4.1 dapat dilihat bahwa dengan N = 36 waktu amatan,

Peringkat Obligasi mempunyai nilai minimum 12 dan nilai maksimum 18.

Sementara nilai standar deviasi (standard deviation) sebesar 1,659 dan nilai

rata-rata (mean) sebesar 15,64. Nilai rata-rata-rata-rata (mean) yang lebih besar dibandingkan

dengan standar deviasi (standard deviation) menunjukkan bahwa data

berdistribusi dengan baik.

Return on Asset mempunyai nilai minimum - 4,89 dan nilai maksimum

16,31. Sementara nilai standar deviasi (standard deviation) sebesar 4,64331 dan

nilai rata-rata (mean) sebesar 5,9733. Nilai rata-rata (mean) yang lebih besar

dibandingkan dengan standar deviasi (standard deviation) menunjukkan bahwa

data berdistribusi dengan baik.

Current Ratio mempunyai nilai minimum 40,63 dan nilai maksimum

276,11. Sementara nilai standar deviasi (standard deviation) sebesar 56, 06909

dan nilai rata-rata (mean) sebesar 132, 9969. Nilai rata-rata (mean) yang lebih

besar dibandingkan dengan standar deviasi (standard deviation) menunjukkan

Debt to Equity Ratio mempunyai nilai minimum 65,14 dan nilai

maksimum 635,84. Sementara nilai standar deviasi (standard deviation) sebesar

116,38477 dan nilai rata-rata (mean) sebesar 186,1439. Nilai rata-rata (mean)

yang lebih besar dibandingkan dengan standar deviasi (standard deviation)

menunjukkan bahwa data berdistribusi dengan baik.

4.2.2 Uji Asumsi Klasik 4.2.2.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau

tidak. Model regresi yang baik adalah memiliki distribusi data normal atau

mendekati normal. Metode yang dapat dipakai untuk normalitas adalah

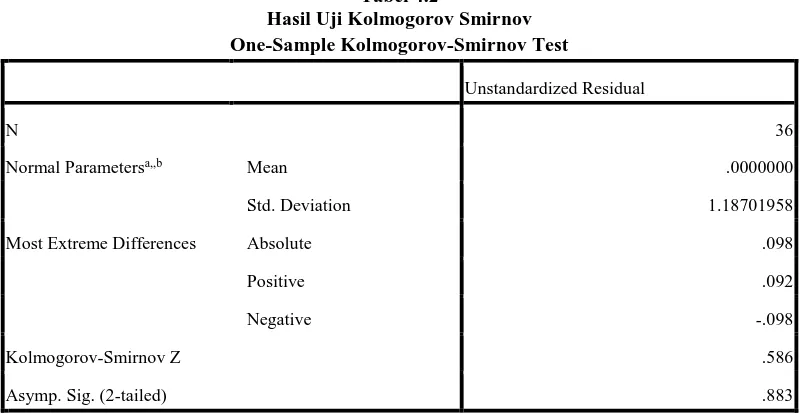

Kolmogorov Smirnov. Uji Kolmogorov Smirnov dapat dilihat dalam Tabel 4.2

sebagai berikut:

Tabel 4.2

Hasil Uji Kolmogorov Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 36

Normal Parametersa,,b Mean .0000000

Std. Deviation 1.18701958

Most Extreme Differences Absolute .098

Positive .092

Negative -.098

Kolmogorov-Smirnov Z .586

Asymp. Sig. (2-tailed) .883

a. Test distribution is Normal.

Berdasarkan Tabel 4.2 dapat diketahui bahwa nilai residual terdistribusi

normal dengan Asymp.Sig (2-tailed) > 0,05 yaitu sebesar 0,883, sehingga model

memiliki residual yang terdistribusi normal. Dengan demikian maka dapat

disimpulkan bahwa data yang digunakan dalam penelitian ini terdistribusi secara

normal.

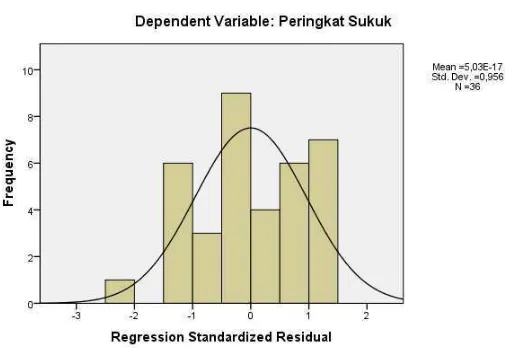

Metode lain untuk mengetahui normalitas adalah dengan menggunakan

metode analisis grafik, baik dengan melihat grafik secara histogram atau dengan

melihat secara Normal Probability Plot. Normalitas dapat dideteksi dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan

melihat histogram dari residualnya.

Berdasarkan tampilan grafik histogram (dapat dilihat pada Gambar 4.1),

uji normalitas dengan melihat grafik secara histogram dapat disimpulkan bahwa

variabel residual berdistribusi normal karena data mengikuti arah garis grafik

histogramnya.

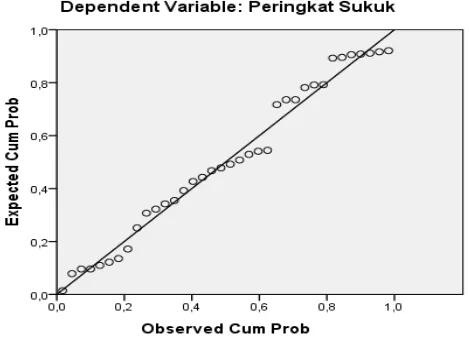

Sedangkan berdasarkan grafik normal plot (dapat dilihat pada gambar 4.2),

dapat dilihat bahwa titik-titik menyebar di sekitar garis diagonal. Hal ini

mengindikasikan bahwa model regresi memenuhi asumsi normalitas.

Gambar 4.2 Normal Plot

4.2.2.2Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model

regresi ditemukan adanya korelasi antara variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

Berdasarkan Tabel 4.3 diperoleh hasil bahwa variabel ROA, CR, dan DER bebas

dari multikolinearitas yang ditunjukkan dengan nilai tolerance > 0,10 dan nilai

Tabel 4.3

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

ROA ,895 1,117

CR ,945 1,058

DER ,902 1,109

4.3 Dependent Variable: Peringkat Sukuk Sumber: Hasil Penelitian, 2015 (Data diolah)

4.2.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah sebuah grup

mempunyai varians yang sama diantara anggota grup tersebut. Hasil dari uji

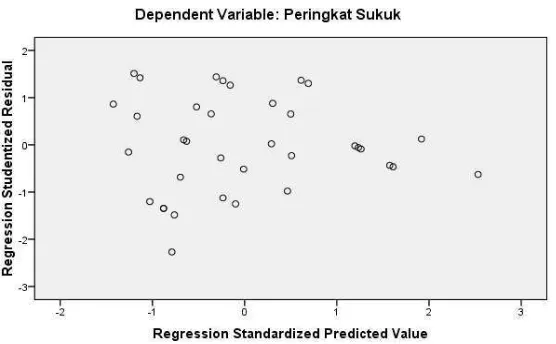

heteroskedastisitas dapat dilihat pada gambar 4.3 berikut:

Gambar 4.3 Scatterplot

Berdasarkan hasil scatterplot, terlihat titik-titik menyebar secara acak tidak

bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada

model regresi.

4.2.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya). Cara mengetahui adanya autokorelasi

dapat dilakukan dengan uji Durbin-Watson. Hasil dari uji autokorelalsi dapat

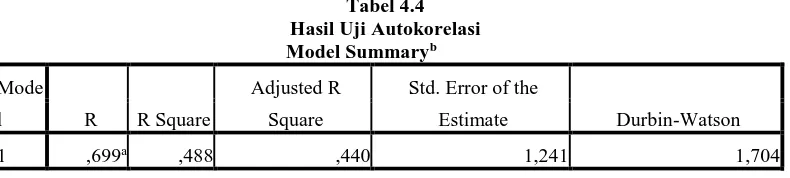

dilihat pada Tabel 4.4 berikut ini:

Tabel 4.4

a. Predictors: (Constant), DER, CR, ROA b. Dependent Variable: Peringkat Sukuk

Berdasarkan tabel 4.4 di atas, hasil uji autokorelasi dengan Durbin-Watson

menunjukkan angka sebesar 1,704. Nilai ini akan dibandingkan dengan nilai tabel

Durbin-Watson pada signifikansi 5% jumlah sampel data 36 (n = 36), jumlah

variabel independen 3 (K = 3), didapatkan nilai dl = 1,2953 dan nilai du = 1,6539.

Syarat tidak adanya autokorelasi positif atau negatif pada penelitian adalah du < d

< 4 – du dengan 1,6539 < 1,704 < 4 – 1,6539; 1,6539 < 1,704 < 2,3461 maka

dapat disimpulkan tidak terjadi autokorelasi pada penelitian ini.

4.2.3 Analisis Regresi Berganda

Analisis regresi linier berganda digunakan untuk mengetahui arah

regresi dapat dilihat dari tabel hasil uji coefficients terhadap ketiga variabel yaitu

ROA, CR, dan DER terhadap Peringkat Obligasi Syariah ditunjukkan pada Tabel

4.5 berikut:

Tabel 4.5 Hasil Analisis Regresi

Coefficientsa

Model

Unstandardized Coefficients Standardized Coefficients

T Sig.

a. Dependent Variable: Peringkat Sukuk

Dari Tabel 4.5 dapat disusun persamaan regresi berganda sebagai berikut:

Y = 12,578 – 0,39X1 + 0,015X2 + 0,007X3

Berdasarkan persamaan regresi linier berganda diperoleh koefisien regresi

ROA sebesar – 0,39. Koefisien tersebut mengindikasikan adanya hubungan

negatif antara ROA terhadap Peringkat Obligasi Syariah. Koefisien regresi CR

sebesar 0,015. Koefisien tersebut mengindikasikan adanya hubungan positif

antara CR terhadap Peringkat Sukuk. Koefisien regresi DER sebesar 0,007.

Koefisien tersebut mengindikasikan adanya hubungan positif antara DER

terhadap Peringkat Obligasi Syariah.

Dari persamaan regresi linier berganda tersebut dapat dijelaskan sebagai

berikut:

1. Nilai konstanta persamaan di atas sebesar 12,578. Artinya apabila nilai ROA

(X1), CR (X2), dan DER (X3) dianggap konstan, maka Peringkat Obligasi

2. ROA memiliki nilai koefisien regresi yang negatif yaitu sebesar – 0,39. Nilai

koefisien negatif menunjukan bahwa ROA berpengaruh negatif terhadap

Peringkat Obligasi Syariah. Hal ini menggambarkan bahwa jika terjadi

kenaikan ROA sebesar 1%, maka peringkat Obligasi Syariah akan mengalami

penurunan sebesar 0,39 poin dengan asumsi variabel independen lain dinggap

konstan.

3. CR memiliki nilai koefisien regresi yang positif yaitu sebesar 0,015. Nilai

koefisien yang positif menunjukkan bahwa CR berpengaruh positif terhadap

Peringkat Sukuk. Hal ini menggambarkan jika terjadi kenaikan CR sebesar

1%, maka Peringkat Sukuk akan mengalami kenaikan sebesar 0,015 poin

dengan asumsi variabel independen lain dianggap konstan.

4. DER memiliki nilai koefisien regresi yang positif yaitu sebesar 0,007. Nilai

koefisien positif menunjukkan bahwa DER berpengaruh positif terhadap

Peringkat Obligasi Syariah. Hal ini menggambarkan bahwa jika terjadi

kenaikan DER sebesar 1x, maka Peringkat Obligasi Syariah akan

mengalammi kenaikan sebesar 0,007 poin, dengan asumsi variabel

independen lain dianggap konstan.

4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Signifikansi Simultan (Uji F)

Analisis regresi linier berganda digunakan untuk mengetahui arah

hubungan antara variabel independen dengan variabel dependen. Persamaan

independent yaitu ROA, CR, dan DER terhadap Peringkat Obligasi Syariah

Perusahaan ditunjukkan pada Tabel 4.6 berikut

Tabel 4.6

Hasil Hipotesis Secara Serempak (Uji F) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 46,990 3 15,663 10,164 ,000a

Residual 49,316 32 1,541

Total 96,306 35

a. Predictors: (Constant), DER, CR, ROA b. Dependent Variable: Peringkat Sukuk

Berdasarkan Tabel 4.6 diperoleh nilai Fhitung sebesar 10,164 sedangkan

Ftabel pada tingkat kepercayaan α = 5% adalah 2,90. Nilai Fhitung 10,164 > Ftabel 2,90

dengan tingkat signifikansi 0,000. Dengan demikian berarti H1 diterima dan H0

ditolak, atau dapat dinyatakan bahwa ROA, CR, dan DER berpengaruh signifikan

terhadap Peringkat Obligasi Syariah Perusahaan penerbit obligasi syariah.

4.2.4.2 Uji Signifikansi Parsial (Uji t)

Uji t dilakukan untuk mengetahui pengaruh masing-masing variabel

independen (secara parsial) yang terdiri atas ROA, CR, dan DER terhadap

Peringkat Obligasi Syariah. Hasil uji t dapat kita lihat pada Tabel 4.7 berikut ini:

Tabel 4.7

Hasil Uji Hipotesis Secara Parsial (Uji t) Coefficientsa

Kriteria pengambilan keputusan menggunakan taraf nyata 5% untuk uji

dua arah (α/2 = 0,05/2 = 0,025) dengan derajat bebas (df) = n – k = 36 – 4 = 32.

Nilai t tabel dengan taraf nyata α/2 = 0,025 dan df = 32 adalah 2,0369.

1. Pengujian ROA (X1) terhadap Peringkat Obligasi Syariah (Y) menunjukkkan

signifikansi (0,415) > α (0,05) dan thitung adalah - 0,826 dimana thitung (- 0,826)

< ttabel (2,0369), maka H1 ditolak dan H0 diterima. Artinya karena tingkat

signifikansi > 0,05 dan thitung bertanda negatif, maka secara parsial ROA

berpengaruh negatif dan tidak signikan terhadap Peringkat Obligasi Syariah.

2. Pengujian CR (X2) terhadap Peringkat Obligasi (Y) menunjukkan signifikansi

(0,000) < α (0,05) dan thitung adalah 3,916 dimana thitung (3,916) > ttabel

(2,0369), maka H1 diterima dan H0 ditolak. Artinya karena tingkat

signifikansi < 0,05 dan thitung bertanda positif, maka secara parsial CR

berpengaruh positif dan signifikan terhadap Peringkat Sukuk.

3. Pengujian DER (X3) terhadap Peringkat Obligasi Syariah (Y) menunjukkkan

signifikansi (0,001) < α (0,05) dan thitung adalah 3,634 dimana thitung (3,634) >

ttabel (2,0369), maka H1 diterima dan H0 ditolak. Artinya karena tingkat

signifikansi < 0,05 dan thitung bertanda positif, maka secara parsial DER

berpengaruh positif dan signikan terhadap Peringkat Obligasi Syariah.

4.2.4.3 Koefisien Determinasi

Koefisien determinansi digunakan untuk mengetahui keeratan hubungan

antara variabel bebas dengan variabel terikat. Nilai R2 terletak antara 0 sampai

mengetahui pengaruh variabel bebas terhadap variabel terikat. Dari hasil analisis

data diperoleh hasil uang ditunjukkan pada Tabel 4.8 sebagai berikut:

Tabel 4.8

Hasil Koefisien Determinasi Model Summaryb Mode

l R R Square Adjusted R Square Std. Error of the Estimate

1 ,699a ,488 ,440 1,241

a. Predictors: (Constant), DER, CR, ROA

b. Dependent Variable: Peringkat Sukuk

Berdasarkan Tabel 4.8 dapat diketahui bahwa nilai adjusted R2 adalah

0,440. Hal ini menunjukkan bahwa sebesar 44,0% Peringkat Obligasi Perusahaan

dipengaruhi oleh variasi dari ketiga variabel independen yang digunakan yaitu

Return on Asset (ROA), Current Ratio (CR), dan Debt to Equity Ratio (DER).

Sedangkan sisanya dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam

penelitian ini.

4.3 Pembahasan

4.3.1 Pengaruh Profitabilitas terhadap Peringkat Obligasi Syariah (Sukuk)

Hasil penelitian ini menunjukkan bahwa profitabilitas memiliki nilai thitung

lebih kecil dari ttabel (- 0,826 < 2,0369) dan nilai signifikansi di atas 0,05 yaitu

0,415. Sehingga dapat diartikan bahwa profitabilitas tidak berpengaruh signifikan

terhadap peringkat sukuk .

Profitabilitas mengukur efektivitas perusahaan yang ditunjukkan oleh laba

yang dihasilkan dari penjualan dan investasi perusahaan. Dalam penelitian ini,

membandingkan laba bersih dengan total aset. Hasil ini sejalan dengan beberapa

penelitian sebelumnya menemukan bahwa profitabilitas tidak berpengaruh

terhadap peringkat obligasi, antara lain penelitian yang dilakukan oleh

Wulandari, dkk (2011) dan Melis (2014).

Rasio profitabilitas dapat menunjukkan kemampuan perusahaan dalam

menghasilkan laba, namun tidak secara signifikan mempengaruhi peringkat

sukuk. Penyebab hasil ini tidak signifikan disebabkan oleh penggunaan laba yang

dilakukan oleh perusahaan untuk berinvestasi maupun membayar kewajiban

jangka pendek atau jangka panjangnya, sehingga laba yang ada pada data

sekunder tidak mencerminkan laba yang sebenarnya dan laba tersebut tidak

digunakan untuk memenuhi kewajiban keuangan yang terkait dengan sukuk.

4.3.2 Pengaruh Likuiditas Perusahaan terhadap Peringkat Obligasi Syariah (Sukuk)

Hasil pengujian menunjukkan bahwa likuiditas memiliki nilai thitung lebih

besar dari ttabel (3,916 > 2,0369) dan nilai signifikansi di bawah 0,05 yaitu 0,000.

Sehingga dapat diartikan bahwa likuiditas berpengaruh signifikan terhadap

peringkat sukuk.

Hasil penelitian ini mengindikasikan bahwa peningkatan atau penurunan

Current Ratio (CR) selama periode penelitian mempengaruhi peringkat sukuk

secara signifikan. Current Ratio yang tinggi menunjukkan keefektifan perusahaan

dalam menggunakan modal kerja yang digunakan untuk kegiatan operasional

perusahaan sehingga perusahaan mampu menghasilkan keuntungan. Selain itu,

seluruh kewajiban jangka pendek. Hal ini akan menimbulkan keyakinan terhadap

investor sehingga berdampak pada peringkat sukuk. Hasil penelitian ini

memperkuat hasil yang sebelumnya dilakukan oleh Afiani (2012) dan Puspitasari

dkk (2013) yang menyatakan bahwa Current Ratio berpengaruh positif dan

signifikan terhadap peringkat sukuk.

4.3.3 Pengaruh Leverage Perusahaan terhadap Peringkat Obligasi Syariah (Sukuk)

Hasil pengujian menunjukkan bahwa leverage memiliki nilai thitung lebih

besar dari ttabel (3,634 > 2,0369) dan nilai signifikansi di bawah 0,05. Rasio

leverage memiliki nilai positif yang berarti bahwa meningkatnya leverage akan

berpengaruh terhadap semakin tingginya peringkat sukuk, dan sebaliknya semakin

kecil leverage akan berpengaruh pada semakin rendahnya peringkat sukuk.

Sehingga dapat diartikan bahwa leverage berpengaruh signifikan terhadap

peringkat sukuk.

Rasio leverage dalam penelitian ini diproksi dengan Debt to Equity Ratio

(DER) yaitu dengan membandingkan total kewajiban dengan total ekuitas. Rasio

ini digunakan untuk mengukur sejauh mana perusahaan dibiayai oleh hutangnya.

Jika rasio ini cukup tinggi, maka hal tersebut menunjukkan tinginya penggunaan

hutang, sehingga hal ini dapat membuat perusahaan mengalami kesulitan

keuangan dan biasanya memiliki risiko kebangkrutan yang cukup besar. Hasil

penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Adrian

(2011) dan Pertiwi (2013) yang menyatakan bahwa leverage berpengaruh

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan

dalam penelitian ini, dapat disimpulkan sebagai berikut:

1. Secara serempak Return on Asset (ROA), Current Ratio (CR), dan Debt to

Equity Ratio (DER) berpengaruh signifikan terhadap Peringkat Obligasi

Syariah (Sukuk).

2. Secara parsial Return on Asset (ROA) berpengaruh negatif dan tidak

signifikan terhadap Peringkat Obligasi Syariah (Sukuk). Sedangkan Current

Ratio (CR) dan Debt to Equity Ratio (DER) berpengaruh positif dan

signifikan terhadap Peringkat Obligasi Syariah (Sukuk).

5.2 Saran

Adapun saran-saran yang dapat diberikan melalui hasil penelitian ini

adalah sebagai berikut:

1. Bagi Perusahaan Penerbit Obligasi (Emiten)

Emiten hendaknya memperbaiki atau meningkatkan kinerja keuangannya,

guna meningkatkan minat dan kepercayaan investor untuk berinvestasi. Hal

tersebut dapat dilakukan misalnya dengan selalu tepat waktu dalam melunasi

kewajiban jangka pendeknya, sehingga likuiditas perusahaan selalu terjaga

dengan baik dan menggunakan lebih sedikit hutang dibandingkan modal

keuangan yang diukur dengan rasio leverage dan likuiditas terbukti mampu

mempengaruhi kenaikan obligasi perusahaan manufaktur yang terdapat di

Bursa Efek Indonesia.

2. Bagi Investor dan Calon Investor

Bagi para investor yang ingin menginvestasikan dananya dalam bentuk

obligasi syariah (sukuk) hendaknya memperhatikan peringkat sukuk

perusahaan, memilih sukuk dengan rasio likuiditas dan rasio leverage yang

baik, karena perusahaan yang memiliki peringkat sukuk serta rasio likuiditas

dan leverage yang baik menandakan semakin kecil kemungkinan perusahaan

tersebut akan mengalami kesulitan dalam memenuhi kewajibannya pada saat

jatuh tempo.

3. Bagi Peneliti Selajutnya

a. Objek pada penelitian ini hanya terbatas pada sukuk yang terdaftar di

BEI dan diperingkat oleh PT. PEFINDO. Peneliti selanjutnya dapat

menggunakan perusahaan pemeringkat efek yang lebih beragam yang

juga beroperasi di Indonesia, seperti PT Fitch Rating Indonesia dan PT.

ICRA Indonesia.

b. Hasil penelitian ini menunjukkan nilai Adjusted R Square sebesar 0,440

atau 44% yang berarti variasi dari peringkat sukuk yang dapat dijelaskan

oleh variabel-variabel independen dalam penelitian ini sebesar 44% dan

sisanya 56% dijelaskan oleh variabel-variabel lain yang tidak diteliti

dalam penelitian ini. Peneliti selanjutnya dapat menambahkan variabel

BAB II

TINJAUAN PUSTAKA

2.1 Obligasi

Obligasi berasal dari bahasa Belanda “obligatie” yang secara harfiah

berarti hutang atau kewajiban. Obligasi merupakan salah satu bentuk surat

berharga yang saat ini sangat marak beredar dalam kegiatan pasar modal di

Indonesia. Menurut Pasal 1 butir 34 Keputusan Menteri Keuangan Nomor

1548/KMK.013/1990 sebagaimana telah diubah dengan Keputusan Menteri

Keuangan Nomor 1199/KMK.010/1991, obligasi adalah bukti utang dari emiten

yang mengandung janji pembayaran bunga atau janji lainnya serta pelunasan

pokok pinjaman yang dilakukan pada tanggal jatuh tempo, sekurang-kurangnya 3

(tiga) tahun sejak tanggal emisi.

Arthur J. Keown dalam buku nya yang berjudul Basic Financial

Management mengemukakan bahwa Obligasi atau bond adalah surat utang jangka

panjang yang dikeluarkan oleh peminjam, dengan kewajiban untuk membayar

kepada bond holder (pemegang obligasi) sejumlah bunga tetap yang telah

ditetapkan sebelumnya. Obligasi adalah suatu perikatan yang berisi janji (Sutedi,

2009 : 1)

2.2 Obligasi Syariah

The Council of the Islamic Fiqh Academy, dalam pertemuan ke-6 yang

diadakan di Jeddah, Arab Saudi, 14 – 20 Maret 1990 membahas mengenai

1. Obligasi yang memberikan kewajiban untuk membayar jumlah obligasi dan

bunganya terkait dengan face value atau keuntungan yang telah ditetapkan

sebelumnya, dilarang dalam syariah. Penerbitan, pembelian, dan negosiasi

obligasi tersebut semuanya dilarang karena terkait dengan bunga pinjaman

(interest-bearing loans)

2. Zero coupon bonds juga dilarang karena dijual pada harga yang lebih rendah

dari face value-nya. Pemilik obligasi tersebut akan memperoleh keuntungan

dari perbedaan harga yang merupakan diskon dari obligasi.

3. Obligasi Berhadiah juga dilarang karena dipinjamkan dengan kewajiban untuk

membayar keuntungan yang telah ditentukan atau jumlah tambahan yang

diambil sesuai keinginan pihak-pihak tertentu. Obligasi ini juga diibaratkan

sebagai judi (Qimar).

Dengan kata lain, obligasi dilarang dalam Islam karena mengandung unsur

riba (bunga) didalamnya juga mengharuskan peminjam untuk membayar sejumlah

nilai obligasi ditambah jumlah tertentu sesuai bunga. Dilarangnya kegiatan yang

berkaitan dengan obligasi, membuat AAOIFI Shari’a Board membuat suatu

alternatif pembiayaan sebagai pengganti obligasi yang disebut Sukuk. Di

Indonesia, sukuk dikenal dengan nama obligasi syariah yang dibedakan dengan

obligasi konvensional.

2.2.1 Pengertian Obligasi Syariah

Ketentuan yang mengatur tentang penerbitan sukuk, terutama dari sisi

syariah telah ditetapkan oleh Accounting and Auditing Otganization for Islamic

Sukuk. AAOIFI sendiri mendefenisikan sukuk sebagai sertifikat bernilai sama

yang merupakan bukti kepemilikan yang tidak dibagikan atas suatu aset, hak

manfaat, dan jasa-jasa atau kepemilikan atas proyek atau kegiatan investasi

tertentu.

Menurut Undang-undang Surat Berharga Syariah Negara (SBSN), obligasi

syariah adalah Surat berharga yang diterbitkan berdasarkan prinsip syariah,

sebagai bukti atas bagian penyertaan terhadap asset SBSN, baik dalam mata uang

rupiah maupun valuta asing.

Akad-akad yang dapat digunakan dalam penerbitan SBSN: Ijarah,

Mudarabah, Musyarajah, Istishna’, akad lainnya sepanjang tidak bertentangan

dengan prinsip syariah dan kombinasi dari dua akad atau lebih.

Menurut Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga

Keuangan No. KEO130/BL/2006 Peraturan No. IX.A.13: Sukuk adalah efek

syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili

bagian penyertaan yang tidak terpisah atau tidak terbagi atas kepemilikan asset

berwujud tertentu, nilai manfaat, dan jasa atas asset proyek tertentu atau aktivitas

investasi tertentu.

Menurut Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI)

Fatwa No. 32/DSN-MUI/IX/2002:

pemegang obligasi syariah berupa bagi hasil/ margin/ fee serta membayar kembali dana obligasi pada saat jatuh tempo.

2.2.2 Sekilas Sejarah Perkembangan Obligasi Syariah

Sesungguhnya, obligasi syariah (sukuk) ini bukan merupakan istilah baru

dalam sejarah Islam. Istilah tersebut sudah dikenal sejak abad pertengahan,

dimana umat Islam menggunakannya dalam konteks perdagangan internasional.

Sukuk merupakan bentuk jamak dari kata sakk yang memilliki arti yang sama

dengan sertifikat atau note. Ia dipergunakan oleh pedagang pada masa itu sebagai

dokumen yang menunjukkan kewajiban finansial yang timbul dari usaha

perdagangan dan aktivitas komersial lainnya. Namun demikian, sejumlah penulis

Barat yang memiliki concern terhadap sejarah Islam dan Bangsa Arab,

menyatakan bahwa sakk inilah yang menjadi akar kata cheque dalam bahasa latin,

yang saat ini telah menjadi sesuatu yang lazim dipergunakan dalam transaksi

dunia perbankan kontemporer.

Dalam perkembangannya, The Islamic Jurisprudence Council (IJC)

kemudian mengeluarkan fatwa yang mendukung berkembangnya sukuk. Hal

tersebut mendorong Otoritas Moneter Bahrain (BMA – Bahrain Monetary

Agency) untuk meluncurkan saham sukuk berjangka waktu 91 hari dengan nilai 25

juta dolar AS pada tahun 2001. Kemudian Malaysia pada tahun yang sama

meluncurkan Global Corporate Sukuk di pasar keuangan Islam internasional.

Inilah sukuk global yang pertama kali muncul di pasar internasional. Selanjutnya,

penerbitan sukuk di pasar internasional terus bermunculan. Tidak ketinggalan,

tahun 2002 pemerintah Malaysia menerbitkan sukuk dengan nilai 600 juta dolar

AS dan terserap habis oleh pasar dengan cepat, bahkan sampai terjadi over

subscribe. Begitu pula pada Desember 2004, pemerintah Pakistan menerbitkan

sukuk di pasar global dengan nilai 600 juta dolar AS dan langsung terserap habis

oleh pasar.

2.2.3 Karakteristik Obligasi Syariah (sukuk)

Obligasi Syariah mempunyai beberapa karakteristik. Pertama, obligasi

syariah menekankan pendapatan investasi bukan berdasarkan kepada tingkat

bunga (kupon) yang telah ditentukan sebelumnya. Tingkat pendapatan dalam

obligasi syariah berdasar kepada tingkat rasio bagi hasil (nisbah) yang besarnya

telah disepakati oleh pihak emiten dan investor. Kedua, dalam sistem

pengawasannya selain diawasi oleh pihak wali amanat maka mekanisme obligasi

syariah juga diawasi oleh Dewan Pengawas Syariah (di bawah Majelis Ulama

Indonesia) sejak dari penerbitan obligasi sampai akhir dari masa penerbitan

obligasi tersebut. Dengan adanya sistem ini maka prinsip kehati-hatian dan

perlindungan kepada investor obligasi syariah diharapkan bisa lebih terjamin.

Ketiga, jenis industri yang dikelola oleh emiten serta hasil pendapatan perusahaan

penerbit obligasi harus terhindar dari unsur non halal.

Secara umum, ketentuan mekanisme mengenai obligasi syariah adalah

sebagai berikut :

1. Obligasi syariah haruslah berdasarkan konsep syariah yang hanya memberikan

pendapatan kepada pemegang obligasi dalam bentuk bagi hasil atau revenue

2. Obligasi syariah mudharabah yang diterbitkan harus berdasarkan pada bentuk

pembagian hasil keuntungan yang telah disepakati sebelumnya serta

pendapatan yang diterima harus bersih dari non halal.

3. Nisbah (rasio bagi hasil) harus ditentukan sesuai kesepakatan sebelum

penerbitan obligasi tesrsebut.

4. Pembagian pendapatan dapat dilakukan secara periodik atau sesuai ketentuan

bersama, dan pada saat jatuh tempo hal itu diperhitungkan secara keseluruhan.

5. Sistem pengawasan aspek syariah dilakukan oleh Dewan Pengawas Syariah

atau oleh Tim Ahli Syariah yang ditunjuk oleh Dewan Syariah Nasional MUI.

6. Apabila perusahaan penerbit obligasi melakukan kelalaian atau melanggar

syarat perjanjian, wajib dilakukan pengembalian dana investor dan harus dibuat

surat pengakuan utang.

7. Apabila emiten berbuat kelalaian atau cedera janji maka pihak investor dapat

menarik dananya.

8. Hak kepemilikan obligasi syariah mudharabah dapat dipindah tangan kepada

pihak lain sesuai kesepakatan akad perjanjian.

Tabel 2.1

Perbandingan Obligasi Syariah (Sukuk) dengan Obligasi Konvensional

Deskripsi Obligasi Syariah Obligasi Konvensional

Penerbit Pemerintah, korporasi Pemerintah, korporasi

Sifat Instrumen Sertifikat kepemilikan/

penyertaan atas suatu aset

Instrumen pengakuan utang

Penghasilan Imbalan, bagi hasil, margin Bunga kupon, capital gain

Jangka waktu Pendek – menengah Menengah – panjang

Underlying asset Perlu Tidak perlu

Price Market price Market price

Investor Islami, konvensional Konvensional

Penggunaan dana hasil penerbitan

Harus sesuai syariah Bebas

2.2.4 Jenis Obligasi Syariah (Sukuk)

Jenis sukuk berdasarkan Standar Syariah AAOIFI No.17 tentang

Investment Sukuk, terdiri dari :

1. Sertifikat kepemilikan dalam aset yang disewakan.

2. Sertifikat kepemilikan atas manfaat, yang terbagi menjadi 4 (empat) tipe :

Sertifikat kepemilikan atas manfaat aset yang telah ada, Sertifikat kepemilikan

atas manfaat aset di masa depan, sertifikat kepemilikan atas jasa pihak tertentu

dan Sertifikat kepemilikan atas jasa di masa depan.

3. Sertifikat salam.

4. Sertifikat istishna.

5. Sertifikat murabahah.

6. Sertifikat musyarakah.

7. Sertifikat muzara’a.

8. Sertifikat musaqa.

9. Sertifikat mugharasa.

Sementara itu Academy for International Modern Studies (AIMS)

mengklasifikasikan jenis sukuk sebagai berikut:

1. Sukuk mudharabah

2. Sukuk musyarakah

3. Sukuk ijarah

4. Sukuk murabahah

5. Sukuk salam

7. Sukuk hybrid

Di samping itu, AIMS juga membagi sukuk menjadi empat kelompok

berdasarkan aset atau proyek yang menjadi dasar transaksinya, sebagai berikut:

1. Sukuk yang mewakili kepemilikan pada aset berwujud (sebagian besar berupa

transaksi sale and lease back atau direct lease);

2. Sukuk yang mewakili kemanfaatan atau jasa (mendasarkan pada transaksi sub

lease atau penjualan jasa/sale of service);

3. Sukuk yang mewakili bagian ekuitas dalam usaha atau portofolio investasi

tertentu (berdasarkan akad musyarakah atau mudharabah);

4. Sukuk yang mewakili piutang atau barang yang diterima di masa depan

(berdasarkan murabahah, salam, atau istishna).

Atas dasar proyek atau aset yang mendasarinya tersebut di atas, sukuk

dapat juga dikelompokkan menjadi dua yaitu sukuk yang dapat diperdagangkan

dan sukuk yang tidak dapat diperdagangkan. Sukuk yang dapat diperdagangkan

(tradable sukuk) adalah sukuk yang mewakili aset berwujud atau porsi

kepemilikan dari usaha atau portofolio investasi tertentu. Contohnya : sukuk

ijarah, sukuk mudharabah, atau sukuk musyarakah. Sementara sukuk yang

mewakili piutang dalam bentuk uang maupun barang tidak dapat diperdagangkan

(non-tradable sukuk). Contohnya : sukuk salam, sukuk istishna, atau sukuk

murabahah.

Di Indonesia, fatwa DSN MUI baru mengatur beberapa jenis Obligasi

Syariah yaitu Obligasi Syariah Mudharabah (fatwa Nomor

Obligasi Syariah Mudharabah Konversi (fatwa Nomor 59/DSN-MUI/V/2007).

Jenis-jenis sukuk yang dimungkinkan untuk diterbitkan berdasarkan Peraturan

Bapepam dan LK Nomor IX.A.14 tentang Akad-Akad yang Digunakan Dalam

Penerbitan Efek Syariah di Pasar Modal adalah sukuk Mudharabah dan sukuk

Ijarah.

2.2.5 Peringkat Obligasi Syariah (Sukuk)

Dalam investasi, peringkat merupakan salah satu hal yang sangat penting

karena menentukan suatu perusahaan atau negara bisa mendapatkan pendanaan

dari penerbitan obligasi atau tidak dan berapa besar kupon atau imbal hasil yang

harus dibayarkan agar diterima investor. Dalam investasi, baik saham, reksadana,

maupun obligasi, perubahan rating terutama rating suatu negara bisa menjadi

salah satu faktor yang mempengaruhi arah investasi. Maka dari itu, investor perlu

mengetahuinya.

Peringkat adalah suatu penilaian yang terstandarisasi terhadap kemampuan

suatu negara atau perusahaan dalam membayar hutang-hutangnya. Karena

terstandarisasi artinya rating suatu perusahaan atau negara dapat dibandingkan

dengan perusahaan atau negara lain sehingga dapat dibedakan siapa yang

mempunyai kemampuan lebih baik, siapa yang kurang. Peringkat dikeluarkan

oleh perusahaan pemeringkat dan biasanya untuk menjadi perusahaan

pemeringkat harus mendapat izin resmi dari pemerintah (Pefindo). Peringkat

obligasi yang dilakukan oleh lembaga pemeringkat memberikan gambaran tentang

kredibilitas (credit worthiness) dan mempengaruhi penjualan obligasi tersebut

Peringkat obligasi adalah opini tentang kelayakan kredit dari penerbit

obligasi berdasarkan faktor-faktor risiko yang relevan. Peringkat yang diberikan

bukan merupakan sebuah rekomendasi untuk membeli, menjual, atau

mempertahankan suatu obligasi. Opini ini berfokus pada kapasitas dan kemauan

penerbit obligasi untuk memenuhi kewajibannya secara tepat waktu. Opini yang

diberikan juga tidak spesifik menunjuk suatu obligasi tetapi untuk perusahaan

penerbit obligasi tersebut. Peringkat obligasi tersebut memberikan analisis tentang

kelayakan kredit perusahaan sehingga dapat digunakan untuk berbagai macam

tujuan finansial dan komersial, seperti negosiasi leasing jangka panjang atau

meminimalisasi letter of credit untuk vendor. Selain itu, perusahaan dapat

memilih untuk menerbitkan peringkat yang didapatkan pada publik atau

merahasiakannya. (Ong: 2002).

Sebelum melakukan penjualan obligasi, kebanyakan korporasi akan

meminta lembaga pemeringkat untuk memberikan peringkat. Dalam proses

pemeringkatan ini, hal yang paling penting adalah pertemuan dengan manajemen

korporat. Pertemuan ini dimaksudkan untuk melakukan review yang detail

terhadap rencana operasional dan finansial perusahaan, kebijakan manajemen, dan

faktor-faktor kredit lain yang dapat mempengaruhi peringkat. CFO dan CEO

perusahaan biasanya mewakili manajemen dalam pertemuan yang dijadwalkan

beberapa kali ini.

Pada umumnya, lembaga pemeringkat akan meminta laporan keuangan

yang sudah diaudit, laporan keuangan interim, deskripsi tentang kegiatan operasi

mempengaruhi tingkat pengembalian obligasi yang diharapkan oleh investor.

Semakin buruk peringkat suatu obligasi, maka akan semakin tinggi pula tingkat

pengembalian hasil yang akan dituntut investor atas suatu obligasi.

Obligasi berperingkat rendah akan menyediakan tingkat kupon yang

tinggi. Sebaliknya obligasi dengan peringkat tinggi menandakan bahwa kualitas

obligasi teersebut bagus sehingga dapat memberikan tingkat kupon yang rendah

(Darmawan, 2007). Peringkat obligasi penting karena obligasi dengan peringkat

yang rendah biasanya memiliki biaya bunga yang lebih tinggi. Tetapi,

penelitian-penelitian terakhir menunjukkan bahwa peringkat obligasi kurang mencerminkan

risiko obligasi. Harga saham dan harga obligasi dari suatu perusahaan tidak

memperlihatkan efek yang abnormal diakibatkan oleh perubahan peringkat. Hal

ini mungkin disebabkan oleh karena peringkat obligasi didasarkan pada informasi

yang tersedia di publik dan tidak menambahkan informasi baru bagi pasar. (Ross,

et al., : 2008).

Perusahaan-perusahaan umumnya berusaha untuk mempertahankan

peringkat obligasi yang dimilikinya karena menguntungkan bagi perusahaan.

Beberapa keuntungan yang dapat diperoleh adalah kemampuan untuk

menerbitkan commercial paper, jalan masuk ke pasar modal dan investor, dan

hubungan yang lebih baik dengan pihak ketiga. Keuntungan-keuntungan yang

diperoleh tersebut mendorong perusahaan untuk mempertahankan peringkat

obligasinya dengan mengurangi penggunaan hutang pada saat menjelang

mencegah penurunan peringkat obligasi dan mendorong peningkatan peringkat

obligasi tersebut (Kisgen, 2006).

Peringkat obligasi saat ini dipandang penting. Securities and Exchange

Commission (SEC), dalam laporannya mengenai peran dan fungsi lembaga

pemeringkat, menyatakan bahwa pentingnya peringkat obligasi bagi investor telah

meningkat secara signifikan sehingga mempengaruhi struktur transaksi finansial,

akses penerbit obligasi terhadap modal, dan kemampuan investor dalam

melakukan investasi. Bahkan majalah The Economist (2005) menyatakan bahwa

saat ini lembaga-lembaga pemeringkat adalah salah satu institusi yang paling

berpengaruh di pasar modal.

Manfaat umum dari proses pemeringkatan obligasi adalah (Rahardjo,

2004):

1. Sistem informasi keterbukaan pasar yang transparan yang menyangkut

berbagai produk obligasi akan menciptakan pasar obligasi yang sehat dan

transparan juga.

2. Efisiensi biaya. Hasil peringkat obligasi yang bagus biasanya memberikan

keuntungan, yaitu menghindari kewajiban persyaratan keuangan yang

biasanya memberatkan perusahaan, seperti penyediaan sinking fund dan

jaminan aset.

3. Menentukan besarnya coupon rate, semakin bagus peringkatnya, cenderung

4. Memberikan informasi yang obyektif dan independen menyangkut

kemampuan pembayaran hutang, tingkat risiko investasi yang mungkin

timbul, serta jenis dan tingkatan hutang tersebut.

5. Mampu menggambarkan kondisi pasar obligasi dan kondisi ekonomi pada

umumnya.

Adapun beberapa manfaat yang akan didapatkan oleh emiten adalah:

1 Informasi posisi bisnis. Pihak perusahaan dapat mengetahui posisi bisnis dan

kinerja usahanya dibandingkan dengan perusahaan sejenis lainnya.

2 Menentukan struktur obligasi. Perusahaan dapat menentukan beberapa syarat

atau struktur obligasi yang meliputi tingkat suku bunga, jenis obligasi, jangka

waktu jatuh tempo, jumlah emisi obligasi serta berbagai struktur pendukung

lainnya.

3 Mendukung kinerja. Apabila emiten mendapatkan peringkat yang cukup

bagus maka kewajiban menyediakan sinking fund atau jaminan kredit bisa

dijadikan pilihan alternatif.

4 Alat pemasaran. Peringkat obligasi yang baik terlihat lebih menarik sehingga

dapat membantu pemasaran obligasi tersebut.

5 Menjaga kepercayaan investor. Peringkat obligasi yang independen akan

membuat investor merasa lebih aman sehingga kepercayaan bisa lebih

terjaga.

Di Indonesia, perusahaan yang mendapat izin serta menjadi market leader

dalam pemberian rating adalah PT. PEFINDO (Pemeringkat Efek Indonesia).

usaha serupa yaitu Fitch Rating Indonesia dan ICRA (Indonesia Credit Rating

Agency). Umumnya perusahaan yang mendapat izin dari pemerintah Indonesia

hanya memeringkat perusahaan-perusahaan yang beroperasi di Indonesia.

Sementara rating terhadap kemampuan membayar hutang suatu negara dilakukan

oleh perusahaan pemeringkat yang mendapat pengakuan internasional. Dahulu

perusahaan pemeringkat ini didominasi oleh 3 pemain besar seperti Standard &

Poor, Moody’s Investor Service, dan Fitch Rating. Namun, belakangan ini juga

semakin bermunculan perusahaan pemeringkat yang ratingnya juga diakui selain 3

pemain besar di atas. Perusahaan pemeringkat lainnya yaitu JCRA (Japan Credit

Rating Agency) dan Rating & Information Service Inc.

Tabel 2.2

Interpretasi Rating Pefindo

Rating Keterangan

AAA Obligasi yang diperingkat sebagai AAA adalah obligasi dengan peringkat tertinggi yang diberikan oleh Pefindo. Kapasitas penerbit obligasi untuk membayar kewajiban jangka panjangnya sangat superior dibandingkan dengan penerbit obligasi Indonesia lainnya.

AA Obligasi dengan peringkat AA hanya berbeda sedikit dengan obligasi dengan peringkat AAA. Kapasitas penerbit obligasi untuk membayar kewajiban jangka panjangnya sangat kuat dibandingkan dengan penerbit obligasi Indonesia lainnya.

A Obligasi dengan peringkat A mengindikasikan kapasitas penerbit obligasi untuk memenuhi kewajiban jangka panjangnya relatif kuat dibandingkan dengan penerbit obligasi lainnya, tetapi obligasi ini tetap lebih mudah terpengaruh oleh perubahan keadaan dan kondisi ekonomi daripada obligasi peringkat AAA dan AA.

BBB Obligasi berperingkat BBB mengindikasikan parameter yang cukup aman dibandingkan dengan obligasi Indonesia lainnya. Memburuknya kondisi ekonomi atau perubahan keadaan akan mempengaruhi kapasitas penerbit obligasi untuk membayar kewajiban jangka panjangnya.

BB Obligasi dengan peringkat BB menggambarkan parameter perlindungan

yang relatif agak lemah dibandingkan dengan obligasi lainnya. Kapasitas dari penerbit obligasi untuk membayar kewajiban jangka panjangnya cukup rawan terhadap ketidakpastian terhadap kondisi bisnis, finansial, dan ekonomi.

B Obligasi dengan peringkat B menggambarkan parameter perlindungan yang