Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL

TERHADAP KINERJA AUDITOR INTERNAL

(Studi Kasus pada SMK Bersertifikasi ISO 9001:2008 Di Kota Bandung)

SKRIPSI

Diajukan untuk memenuhi sebagian syarat untuk memperoleh

Gelar Sarjana Ekonomi pada Program Studi Akuntansi

Oleh

Mery Oktarina

1100532

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

2015

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL

TERHADAP KINERJA AUDITOR INTERNAL

(Studi Kasus pada SMK Bersertifikasi ISO 9001:2008 Di Kota Bandung)

Oleh

Mery Oktarina

Sebuah skripsi yang diajukan untuk memenuhi sebagian syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Mery Oktarina 2015

Universitas Pendidikan Indonesia

Juni 2015

Hak cipta dilindungi undang-undang

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL

TERHADAP KINERJA AUDITOR INTERNAL

(Studi Kasus pada SMK Bersertifikasi ISO 9001:2008 di Kota Bandung)

Oleh :

Mery Oktarina

1100532

Pembimbing :Agus Widarsono, SE.,M.Si.,Ak.,CA.,QMSA

Penelitian ini bertujuan untuk menguji pengaruh locus of control dan komitmen profesional terhadap kinerja auditor internal pada SMK Bersertifikasi ISO 9001:2008 di Kota Bandung. Penelitian ini terdiri dari variabel locus of control, komitmen profesional dan kinerja auditor internal. Penelitian ini dilakukan pada auditor internal yang bekerja di SMK Bersertifikasi ISO 9001:2008 di Kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode survey verifikatif. Teknik sampel yang digunakan adalah sampel jenuh. Hipotesis yang diajukan dalam penelitian ini adalah (1) locus of control berpengaruh postitif terhadap kinerja auditor internal; (2) komitmen profesional berpengaruh postitif terhadap kinerja auditor internal; (3) locus of control dan komitmen profesional secara bersama berpengaruh postitif terhadap kinerja auditor internal. Hipotesis ini diuji menggunakan korelasi rank spearman, sedangkan koefisien determinasi digunakan untuk mengetahui seberapa besar pengaruh tersebut.

Dari hasil penelitian diperoleh kesimpulan bahwa : (1) locus of control mempunyai pengaruh positif terhadap kinerja auditor internal dengan nilai determinasi 1,2%. (2) komitmen profesional mempunyai pengaruh positif terhadap kinerja auditor internal dengan nilai determinasi 2,5%. (3) locus of control dan komitmen profesional mempunyai pengaruh positif terhadap kinerja auditor internal dengan nilai determinasi 6,6%.

Kata Kunci : ISO 9001:2008, Locus of Control, Komitmen Profesional,

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

THE EFFECT OF LOCUS OF CONTROL AND PROFESSIONAL COMMITMENT TOWARDS INTERNAL AUDITOR PERFORMANCES

(Case Study on Certified ISO 9001:2008 SMK on the City of Bandung)

By :

Mery Oktarina

1100532

Counsellor : Agus Widarsono, SE.,M.Si.,Ak.,CA.,QMSA

This research aims to examine the effect of locus of control and professional commitment towards internal auditor performances on certified ISO 9001:2008 SMK in the city of Bandung. This research consists of variable which is locus of control, professional commitment, and performance of internal auditor.

The method used in this research was verificative survey method. The sampling technique used was saturated sample. The hypothesis submitted on this research is (1) locus of control effects positively towards the internal auditor performances; (2) professional commitment effects positively towards internal auditor performances; (3) locus of control and professional commitment together effects positively towards the internal auditor performances. This hypothesis was examined using rank spearman correlation, whereas the determination coefficient was used to discover how big the effect is.

From the result of the research it can be concluded that: (1) locus of control have a positive effect towards internal auditor performance with determination value of 1,23%. (2) professional commitment have a positive effect towards internal auditor performance with determination value of 2,53%. (3) locus of control and professional commitment effect positively towards internal auditor performances with the determination value of 6,6%.

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian yang dikemukakan oleh Husein Umar (2007,

hlm 303) menyatakan bahwa objek penelitian menjelaskan tentang apa dan atau

siapa yang menjadi objek penelitian dilakukan. Bisa juga ditambahkan hal-hal lain

jika dianggap perlu. Objek dalam penelitian ini adalah locus of control, komitmen

professional, kinerja auditor internal dan kepuasan kerja.

3.1 Metode Penelitian

3.2.1 Desain Penelitian

Menurut Sugiyono (2012, hlm 2) menyatakan bahwa metode penelitian

merupakan cara ilmiah untuk mendapatkan data dengan tujuan tertentu dan

kegunaan tertentu. Dalam penelitian ini, metode penelitian yang digunakan adalah

metode survey veifikatif.

Menurut Sugiyono (2011, hlm 6) mengungkapkan metode survey

digunakan untuk mendapatkan data dari tempat tertentu yang alamiah, tetapi

peneliti melakukan perlakuan dalam pengumpulan data, misalnya dengan

mengedarkan kuesioner, test, wawancara terstruktur dan sebagainya.

Verifikatif menurut Arikunto (2010, hlm 15) merupakan penelitian yang

bertujuan untuk menguji kebenaran suatu hipotesis yang dilakukan melalui

pengumpulan data dilapangan. Dalam penelitian ini penelitian verikatif bertujuan

mengetahui hubungan dan besarnya pengaruh locus of control terhadap kinerja

auditor internal, komitmen profesional terhadap kinerja auditor internal dan

terakhir locus of control dan komitmen profesional secara bersama terhadap

kinerja auditor internal.

3.2.2 Definisi dan Operasionalisasi variabel

Menurut Uma Sekaran (2009, hlm 115) variabel adalah apa pun yang

dapat membedakan atau membawa variasi pada nilai. Nilai bisa berbeda pada

berbagai waktu untuk objek atau orang yang sama, atau pada waktu yang sama

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Sugiyono (2012, hlm 59) variabel dibagi menjadi dua. Adapun

variabel yang digunakan dalam penelitian ini adalah :

a. Variabel Bebas (Independent)

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat). Dalam

penelitian ini, variabel bebasnya adalah locus of control dan komitmen

profesional.

b. Variabel Terikat (Dependent)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas. Dalam penelitian ini yang menjadi

variabel terikatnya adalah kinerja auditor internal.

Secara ringkas, operasionalisasi variabel penelitian dapat dilihat pada tabel

berikut :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Sub variabel Indikator Skala No

Kinerja

2. Pengetahuan dan

36

1. Kebijaksaan dan

prosedur

2. Auditor

eksternal

Ordinal 17 dan

18

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Riduwan dan Engkos (2012, hlm 55) menyatakan bahwa populasi

merupakan objek atau subjek yang berada pada suatu wilayah dan memenuhi

syarat-syarat tertentu berkaitan dengan masalah penelitian.

Populasi yang digunakan dalam penelitian ini adalah auditor internal yang

bekerja pada SMK yang memiliki sertifikasi ISO 9001:2008 di Kota Bandung.

Adapun daftar nama-nama SMK dan auditor internal dapat dilihat pada table 3.2

sebagai berikut :

Tabel 3.2

Daftar SMK Sertifikasi ISO 9001:2008 di Kota Bandung

No Nama Sekolah Auditor Internal

2. SMK Negeri 1 Bandung 1

3. SMK Negeri 2 Bandung 1

4. SMK Negeri 3 Bandung 1

5. SMK Negeri 4 Bandung 1

6. SMK Negeri 6 Bandung 1

7. SMK Negeri 7 Bandung 1

8. SMK Negeri 8 Bandung 1

9. SMK Negeri 9 Bandung 1

10. SMK Negeri 10 Bandung 1

11. SMK Negeri 11 Bandung 1

12. SMK Negeri 13 Bandung 1

13. SMK Negeri 14 Bandung 1

14. SMK Negeri 15 Bandung 1

15. SMK Bina Warga Bandung 1

16. SMK PGRI Bandung 1

17. SMK Pasundan 4 Bandung 1

18. SMK Igasar Pindad Bandung 1

19. SMK Farmasi BPK Penabur 1

JUMLAH 19

Sumber : www.datapokok.ditpsmk.net

3.2.3.2 Sampel Penelitian

Riduwan dan Engkos (2012, hlm 56) mengemukakan bahwa sampel

adalah bagian dari populasi yang mempunyai ciri-ciri atau keadaan tertentu yang

akan diteliti. Sampel dari penelitian ini adalah auditor internal.

Teknik pengambilan sampel dalam penelitian ini adalah dengan

menggunakan Sampel jenuh. Menurut Sugiyono (2011, hlm 68) Sampel jenuh

merupakan teknik penentuan sampel bila semua anggota populasi digunakan

sebagai sampel . Sampel yang diambil dalam penelitian ini adalah auditor internal

pada SMK ISO 9001:2008 yang mempunyai sertifikasi. Auditor internal tersebut

sebanyak 19 responden pada 19 SMK yang terdaftar di Direktorat Pembinaan

38

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2012, hlm 137)

menjelaskan pengumpulan data dapat dilakukan dengan berbagai setting, berbagai

sumber, dan berbagai cara. Maka teknik pengumpulan data yang dilakukan pada

penelitian ini yaitu dengan menggunakan data primer yang mana peneliti

melakukan interview (wawancara) langsung kepada salah satu responden

digunakan sebagai informasi awal penelitian dan dalam melengkapi data

penelitian. Selain wawancara, metode kuisioner juga dilakukan pada penelitian

ini. Metode ini menggunakan penyebaran kuisioner yang telah disusun secara

terstruktur, dengan sejumlah pertanyaan tertulis disampaikan kepada responden

untuk ditanggapi sesuai dengan kondisi yang dialami responden.

Pertanyaan berkaitan mengenail locus of control, komitmen profesional,

kinerja auditor internal, dan kepuasan kerja pada SMK sertifikasi 9001:2008 di

Kota Bandung. Penyebaran dan pengumpulan kuisioner dilakukan oleh peneliti

dengan cara mengantar dan memberikan secara langsung kuisioner kepada auditor

internal.

3.2.5 Instrumen Penelitian

Menurut Suharsimi Arikunto (2010, hlm 265) instrumen pengumpulan

data adalah alat bantu yang dipilih dan digunakan oleh peneliti dalam kegiatannya

mengumpulkan data agar kegiatan tersebut menjadi sistematis dan dipermudah

olehnya. Instrumen yang digunakan dalam penelitian ini berupa kuesioner yang

disebarkan kepada responden. Dalam hal ini, kuesioner adalah sumber yang

paling penting. Oleh karena itu, format kuesioner harus menarik, singkat dan jelas

agar peneliti dapat menggunakan kuesioner sebagai dasar pengukuran dalam

penelitian ini.

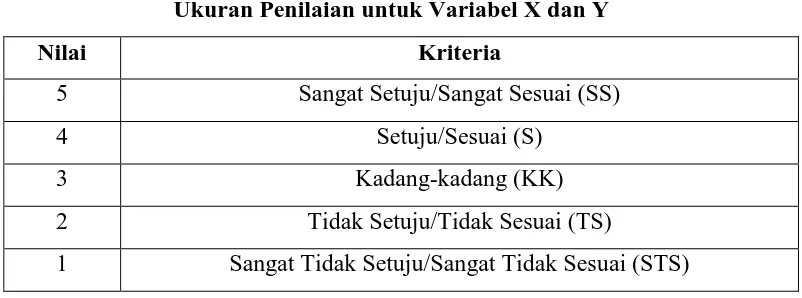

3.2.6 Skala Pengukuran

Alat ukur yang digunakan untuk mengukur hasil pengisian kuesioner oleh

responden adalah menggunakan skala ordinal. Menurut Sugiyono (2009, hlm 98)

skala ordinal adalah skala pengukuran yang tidak hanya menyatakan kategori,

Pengukuran pernyataan-pernyataan dalam kuesioner menggunakan skala

likert. Menurut Sugiyono (2009, hlm 86) skala likert adalah sebagai berikut “skala

likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena social”.

Table 3.3

Ukuran Penilaian untuk Variabel X dan Y

Nilai Kriteria

5 Sangat Setuju/Sangat Sesuai (SS)

4 Setuju/Sesuai (S)

3 Kadang-kadang (KK)

2 Tidak Setuju/Tidak Sesuai (TS)

1 Sangat Tidak Setuju/Sangat Tidak Sesuai (STS)

3.2.7 Teknis Analisis Data dan Rancangan pengujian Hipotesis

Teknis analisis data dalam penelitian ini penulis menggunakan Partial

Least Square (PLS). Menurut Word (1985) dalam Imam Ghozali (2014, hlm 7)

mendefinisikan bahwa Partial Least Square merupakan metode analisis yang

powerfulloleh karena tidak didasarkan banyak asumsi. Menurut Hengky dan

Imam Ghozali (2012, hlm 8) Analisis PLS-SEM biasanya terdiri dari dua sub

model yaitu model pengukuran (measurement model) atau sering disebut Outer

modeldan model struktural (structural model) atau sering disebut inner model.

Model pengukuran menunjukkan kekuatan estimasi antar variabel laten atau

konstruk.

Selain menggunakan bantuan Software SmartPLS 3.0, Penulis melakukan

perhitungan untuk melihat hubungan dan pengaruh dari setiap variabel yang akan

diteliti penulis dengan analisis Korelasi Rank Spearman dan Korelasi ganda dan

melihat besarnya persentase pengaruh dengan melihat nilai determinasi dengan

bantuan Software IBM SPSS 20.

3.2.7.1 Pengujian Model Pengukuran

Menurut chin (1998) dalam Hengky dan Ghozali (2012, hlm 77), evaluasi

40

reliabilitas model. Outer model yang digunakan dalam penelitian ini penulis

menggunakan outer model dengan indicator refleksif yang dievaluasi melalui

validitas convergent dan discriminant dari indikator pembentuk konstruk laten

dan composite reliability serta cronbach alpha untuk blok indikatornya.

Menurut chin (1998) dalam Imam Ghozali (2014) Validitas Convergent

berhubungan dengan prinsip bahwa pengukur-pengukur (manifest variabel) dari

suatu konstruk seharusnya berkorelasi tinggi. Validitas convergent dengan

refleksif menggunakan program SmartPLS 3.0 dinilai berdasarkan korelasi antara

item score dengan construct score yang dihitung dengan PLS. Ukuran refleksif

individual dikatakan tinggi jika berkorelasi lebih dari 0,70 dengan konstruk yang

ingin diukur. Namun demikian untuk penelitian tahap awal dari pengembangan

skala pengukuran loading 0,5 sampai 0,6 dianggap cukup serta nilai average

variance extracted (AVE) harus lebih besar dari 0,5.

Validitas discriminant berhubungan dengan prinsip bahwa

pengukur-pengukur (manifest variabel) konsturk yang berbeda seharusnya tidak berkorelasi

tinggi. Cara untuk menguji validitas discriminantdengan indikator refleksif yaitu

dengan melihat nilai cross loading untuk setiap variabel harus > 0,70 atau dengan

cara membandingkan akar kuadrat dari AVE untuk setiap konstruk dengan nilai

korelasi antar konstruk dalam model. Validitas discriminantyang baik ditunjukkan

dari akar kuadrat AVE untuk tiap konstruk lebih besar dari korelasi antar konstruk

dalam model (Fornell dan Larcker, 1981) dalam Hengky dan Ghozali (2012:78).

Berikut rumus menghitung AVE :

AVE : ∑��

2 ∑�� 2+ ∑�va εi

Sumber : Imam Ghozali (2014, hlm 40)

Dimana :

λ = factor loading Var = Factor variance ε = error variance

Selanjutnya pengukuran model untuk menguji reliabilitas suatu konstruk.

dalam mengukur konstruk. Dalam PLS-SEM dengan menggunakan program

SmartPLS 3.0, untuk mengukur reliabilitas suatu konstruk dengan indicator

reflektif dapat dilakukan dengan dua cara yaitu Composite Reliability dan Cronbach’s Alpha. Namun demikian, penggunaan Cronbach’s Alphauntuk menguji reliabilitas konstruk akan memberikan nilai yang lebih rendah sehingga

disarankan menggunakanComposite Reliability dalam menguji reliabilitas

konstruk dengan nilai harus > 0,7 untuk penelitian yang bersifat confirmatory dan

untuk explanatory nilai 0,6-0,7 masih dapat diterima. Composite Reliability dapat

dihitung dengan rumus sebagai berikut :

� =

∑ �

∑ �

+ ∑

� �

�

sumber : Imam Ghozali (2014)

Dimana :

λ = factor loading Var = Factor variance ε = error variance

Sedangkan untuk menghitung Cronbach’s Alphadapat dilakukan dengan

rumus sebagai berikut :

∝ = ∑ ≠ ′ � ′ ′ � + ∑ ≠ ′ �( ′ ′ )x

P P −

Sumber : Hengky dan Ghozali (2012, hlm 80)

Dimana :

P = jumlah indikator atau manifest variabel q= blok indikator

Cronbach alpha lebih cenderung under estimate dalam mengukur

reliabilitas, sedangkan Composite reliability merupakan closer approximation

dengan asumsi estimasi parameter adalah akurat (Chin 1998 dalam Imam Ghozali,

42

hanya dapat digunakan untuk konstruk dengan indicator refleksif (Hengky dan

Ghozali; 2012, hlm 80).

Berikut penulis sajikan model persamaan pengukuran (outer model) dalam

gambar dibawah ini :

�X

Model persamaan pengukuran (Outer Model)

Persamaan untuk outer model reflective dapat ditulis sebagai berikut :

= Λ � +

= Λ +

sumber : Imam Ghozali (2014, hlm 37)

keterangan :

x dan y = manifest variabel atau indicator � =konstruk laten eksogen

=

konstruk laten endogenΛ danΛ = matriks loading yang menghubungkan variabel laten

dengan indicator

3.2.7.2 Model Struktural (Inner Model) Variabel Dependen

Evaluasi model struktural atau inner model bertujuan untuk memprediksi

hubungan antar variabel laten. Persamaaan untuk inner model recursive (model

yang mempunyai satu arah kausalitas dapat ditulis sebagai berikut :

= ∑ + ∑ � +

Sumber : Imam Ghozali (2014, hlm 37)

Keterangan :

dan = Koefisien jalur

� = Konstruk laten endogen = Konstruk laten eksogen

i dan b = Range indices

= innear residual variable

Inner model dievaluasi dengan melihat besarnya persentase yang

dijelaskan yaitu dengan melihat R-squares untuk variabel laten endogen (Hengky

dan Ghozali; 2012, hlm 77). Perubahan nilai R-squares dapat digunakan untuk

menjelaskan pengaruh variabel laten eksogen tertentu terhadap variabel laten

endogen apakah mempunyai pengaruh yang substantive. Pengaruh besarnya f2

dapat dihitung dengan rumus sebagai berikut :

� = � �� − � ��

− � ��

Sumber : Imam Ghozali (2014, hlm 41)

Keterangan :

� �� dan � �� = R-Squares dari variabel laten endogen ketika prediktor

variabel laten digunakan atau dikeluarkan dalam

44

� = 0,02 (pengaruh kecil) 0,15 (pengaruh menengah)

0.35 (pangaruh besar)

sumber : chin (1998) dalam Imam Ghozali (2014, hlm 42)

Berikut penulis menggambarkan persamaan struktural (inner model) pada

penelitian dengan dua variabel independen dan satu variabel dependen.

X1

dan

y

X2

Gambar 3.2

Model Persamaan Struktural (Inner Model)

Keterangan :

� = konstruk laten eksogen (locus of control) � = konstruk laten eksogen(komitmen profesional) � = konstruk laten eksogen (kinerja auditor internal)

= koefisien � ke �

= koefisien � ke �

& = koefisien � dan � ke �

3.2.7.3Korelasi Rank Spearman

Untuk melihat arah hubungan antara variabel X terhadap variabel Y

digunakan alat hitung dengan menggunakan statistik hitung korelasi rank

spearman, dengan rumus: �

�

� = − 6∑−

Sumber : Sugiyono (2012)

Keterangan:

� = Koefisien Korelasi Rank Spearman = Rangking Data Variabel −

n = Jumlah Responden

Setelah melalui perhitungan persamaan analisis korelasi Rank Spearman,

kemudian dilakukan pengujian dengan menggunakan kriteria yang ditetapkan, yaitu dengan membandingkan nilai ρ hitung dengan ρ tabel yang dirumuskan sebagai berikut.

Jika, ρ hitung < 0, berarti � diterima dan � ditolak. Jika, ρ hitung≥ 0, berarti � ditolak dan � diterima.

Kemudian nilai r yang diperoleh tersebut dibandingkan dengan kriteria

angka korelasi untuk menentukan kuat atau lemahnya kedua variabel. Kriteria

untuk menentukan korelasi tersebut dapat dilihat pada tabel dibawah ini:

Tabel 3.4

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Korelasi Sangat Rendah

0,20 - 0,399 Korelasi Rendah

0,40 - 0,599 Korelasi Sedang

0,60 - 0,799 Korelasi Kuat

0,80 - 1,000 Korelasi Sangat Kuat

46

3.2.7.4 Korelasi Ganda

Untuk mengetahui hubungan antara dua variabel independen atau lebih

secara bersama terhadap variabel dependen. Maka teknik analisis yang digunakan

adalah Korelasi Ganda. Adapun rumus korelasi ganda adalah :

Sumber : Sugiyono (2011, hlm 191)

Dimana :

Ryx1x2 = Korelasi antara variabel X1 dan X2 secara bersama dengan variabel Y

ryx1 = Korelasi Product Moment anatar X1 dengan Y

ryx2 = Korelasi Product Moment anatar X2 dengan Y

ryx3 = Korelasi Product Moment anatar X1dengan X2

3.2.7.5 Koefisien Determinasi

Menurut Sugiono (2012 : 216), koefisien determinasi adalah koefisien

penentu, karena varian yang terjadi pada variabel dependen dapat dijelaskan

melalui variabel yang terjadi pada variabel independen. Analisis ini digunakan

untuk menilai seberapa besar variabel X dapat memberikan pengaruh terhadap

Variabel Y dengan rumus sebagai berikut:

� = �� %

Sumber: Sugiyono (2012, hlm 217)

Keterangan:

Kd = Koefisien Determinasi

rs = Koefisien Korelasi Rank Spearman

3.2.7.6 Rancangan Pengujian Hipotesis

Menurut Sugiyono (2012, hlm 93) hipotesis adalah “ jawaban sementara

biasanya disusun dalam bentuk kalimat pernyataan” sebelum dilakukannya

hipotesis maka harus diketahui Hipotesis Nol (H0) dan Hipotesis Alternatif (Ha).

Untuk menguji hipotesis, dilakukan melalui hasil koefisien korelasi Rank

Spearman dan korelasi ganda. Selanjutnya dengan melihat koefisien determinasi.

Adapun rancangan pengujian hipotesis sebagai berikut :

Uji hipotesis 1

Ho1 : ρ < 0 artinya Locus of Control tidak berpengaruh positif terhadap Kinerja

Auditor Internal

Ha1 : ρ ≥ 0 artinya Locus of Control berpengaruh positif terhadap Kinerja

Auditor Internal • Uji hipotesis 2

Ho2 : ρ < 0 artinya Komitmen Profesional tidak berpengaruh positif

terhadap Kinerja Auditor Internal

Ha2 : ρ ≥ 0 artinya Komitmen Profesional berpengaruh positif terhadap

Kinerja Auditor Internal • Uji hipotesis 3

Ho3 : ρ < 0 artinya Locus of Control dan Komitmen Profesional secara

bersama (simultan) tidak berpengaruh positif terhadap Kinerja Auditor

Internal

Ha3 : ρ ≥ 0 artinya Locus of Control dan Komitmen Profesional secara

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis

mengenai pengaruh locus of control dan komitmen profesional terhadap kinerja

auditor internal pada SMK bersertifikasi ISO 9001:2008 di Kota Bandung, maka

penulis dapat menyimpulkan bahwa:

1. Locus of control berpengaruh positif terhadap kinerja auditor internal.

Terdapat hubungan yang positif antara locus of control terhadap kinerja

auditor internal dengan nilai koefisien korelasi 0,111. Nilai tersebut

termasuk pada kategori sangat rendah. Artinya locus of control auditor

internal dalam mempengaruhi kinerja auditor internal sangat rendah.

2. Komitmen Profesional berpengaruh positif terhadap kineja auditor internal

pada auditor internal SMK ISO 9001:2008. Terdapat hubungan yang

positif antara variabel komitmen profesional terhadap kinerja auditor

internal dengan nilai koefisien korelasi 0,159. Nilai tersebut termasuk

pada kategori sangat rendah. Hal ini menunjukkan hubungan yang sangat

rendah antara komitmen profesional dalam mempengaruhi kinerja auditor

internal

3. Locus of control dan komitmen profesional secara bersama berpengaruh

positif terhadap kinerja auditor internal. Terdapat hubungan yang positif

antara variabel locus of control dan komitmen profesional secara bersama

terhadap kinerja auditor internal dengan nilai koefisien korelasi 0,257.

Nilai tersebut menunjukkan hubungan yang rendah pada ketiga variabel

tersebut. Hal ini menunjukkan dengan adanya variabel secara bersama

mempengaruhi kinerja auditor Internal lebih baik dibandingkan dengan

variabel secara parsial.

5.2Saran

Berdasarkan hasil penelitian yang telah dilakukan dan kesimpulan yang

telah diperoleh, maka penulis memiliki beberapa saran yang berhubungan dengan

pengaruh locus of control dan komitmen profesional terhadap kinerja auditor

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Bagi auditor Internal yang bekerja di SMK Bersertifikasi ISO 9001:2008:

a. Dalam meningkatkan locus of control seorang auditor internal yang

bekerja pada SMK Bersertifikasi ISO 9001:2008 dengan cara member

kesempatan untuk melakukan pelatihan-pelatihan terhadap auditor

internal agar dapat memahami tanggung jawab atas pekerjaan. Selain

itu, manajemen puncak mengawasi dan memberi arahan yang lebih

pada auditor internal sehingga tujuan organisasi dapat tercapai. Dengan

hal ini akan meningkatkan locus of control agar auditor internal dapat

mengendalikan peristiwa baik secara internal maupun eksternal.

b. Untuk meningkatkan komitmen profesional yang masih rendah dalam

mempengaruhi kinerja auditor internal pada SMK Bersertifikasi IS0

9001:2008 tergantung pada setiap individu masing-masing. Untuk

seorang auditor internal bekerja sama secara tim dan rekan kerja agar

komitmen dapat tetap terjaga. Manajemen menerapkan komitmen yang

kuat agar auditor internal mematuhi standar profesi auditor internal.

Selain itu, manajemen puncak memberikan fasilitas dan kesejahteraan

kepada auditor internal sehingga akan meningkatkan profesionalnya.

c. Untuk meningkatkan kinerja auditor internal, terutama pada indikator

independensi dan ruang lingkup pekerjaan. Untuk meningkatkan

independensi auditor internal melakukan pekerjaan harus objektif dan

mengreview secara cermat terhadap hasil internal audit. Untuk

meningkatkan ruang lingkup pekerjaan, Auditor internal harus

membuat perencanaan awal pemeriksaan dengan bekerja sama secara

tim atau rekan kerja.

2. Bagi penelitian selanjutnya:

Penelitian yang tertarik pada penelitian serupa dapat melakukan dengan

memperlua swilayah penelitian tidak hanya pada Sekolah Menengah

Kejuruan (SMK) namun bisa dilakukan pada penelitian Sekolah Menengah

Atas (SMA) yang memiliki sertifikasi ISO 9001:2008. Selain itu peneliti

selanjutnya dapat menambah variabel independen atau variabel

82

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mempengaruhi kinerja auditor internal seperti budaya organisasi,

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Allen, Natalie J dan Meyer. (1990). The measurement and antecedent of affective, countinuance and normative commitment to the organization. Journal of occupational psychology, vol. 63, pp 1-18

Amaral, M. Alvaro. (2008). Analisis Dampak Locus of Control terhadap Kinerja dan Kepuasan Kerja Internal Auditor. Tesis. Program Studi Magister Akuntansi Universitas Diponegoro.

Astari, T.D dan Madhakomala. (2014). Strategi Peningkatan dan Penjaminan Mutu Pendidikan melalui ISO 9001:2008 di SMAN 2 Bogor. [Online]. Diakses dari: https://jurnalimprovement.wordpress.com/tag/iso-90012008/. [03 Maret 2014]

Ayi Vivananda. (2013, 11 Maret ). “ Pemkot Bandung Launcing ISO 9001:2008

SMK ICB Bandung”. Bandung news photo [Online], Diakses dari: http://www.bandungnewsphoto.com/info-berita/view/1438/Pemkot-Bandung-Launching-ISO-9001:2008-SMK-ICB. (09 Maret 2013)

Bima Bayu (2010). Analisis Dampak dari Locus of Control pada Tenakan Kerja, Kepuasan Kerja, dan Kinerja Auditor Internal. Universitas Diponegoro.

Bunga Nur Julianingtyas. (2012). Pengaruh Locus of control, Gaya kepemimpinan dan komitmen organisasi terhadap kinerja auditor. Accounting Analysis Journal (1) (2012).

Brownell, P. (1981). Participation in Budgeting, Locus of Control and Organizational Effectiveness, The Accounting Review, vol. 16. No 4, October.

Cahyasumirat, Gunawan. (2006). Pengaruh Profesionalisme dan Komitmen Organisasi terhadap Kinerja Internal Auditor, dengan kepuasan kerja sebagai variabel Intervining. Tesis S2. Universitas Diponegoro.

Christina, interview. (2015). Interview mengenai implementasi ISO 9001:2008 di SMK Negeri 3 Bandung. Jl. Solontongan No. 10 Kota Bandung

Chyntia Dwi Palma. (2006). Pengaruh Dimensi Komitmen Profesional terhadap Kinerja Auditor Internal (Studi Kasus pada Kantor Inspeksi PT. Bank Rakyat Indonesia Semarang). (Tidak dipublikasikan). Purwokerto : Fakultas Ekonomi Universitas Jenderal Soedirman.

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Engko, C & Gudono. (2007). Pengaruh Kompleksitas Tugas dan Locus of Control terhadap hubungan antara Gaya Kepimpinan dan Kepuasan Kerja Auditor. JAAI Vol II NO 2, Desember 2007 : 105-124.

Ghozali, Imam. (2014). Structural Equation Modeling Metode Alternatif dengan Partial Least Squares (PLS). Semarang : Badan Penerbit Universitas Diponegoro.

Ghozali, Imam dan Hengky L. (2012). Partial Least Squares : Konsep, Teknik dan Aplikasi menggunakan Program SmartPLS 2.0 M3. Semarang : Badan Penerbit Universitas Diponegoro.

Gufron, Nur dan Rini Risnawati. (2010). Teori-Teori Psikologi. Yogyakarta : Ar-ruz Media.

Herawati, Tuban Drijah dan Sari Atmini. (2010). Perbedaan Perilaku Auditor dalam Situasi Konflik Audit Dilihat dari Segi Gender: Peran Locus of Control, Komitmen Profesi, dan Kesadaran Etis. Jurnal Aplikasi Manajemen Vol. 8, No. 02, Mei 2010

Hiro Tugiman. (2006). Standar Profesional Audit Internal. Yogyakarta: Kanisius

Husein Umar. (2007). Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta : PT. Raja Grafindo Persada.

Intiyas, dkk. (2007). Situasi Akuntan Publik dari Aspek Keprilakuan. The 1 Accounting Conference. Fakultas Ekonomi Universitas Indonesia.

Ivan, Aries Setiawan & Imam G. (2006). Akuntansi Keperilakuan Konsep dan Kajian Empiris Perilaku Akuntan. Semarang : Badan Penerbit Diponegoro.

Kartika, Indri dan Provita Wijayanti. (2007). Locus of control Sebagai Anteseden Hubungan Kinerja Pegawai dan Penerimaan Perilaku Disfungsional Audit (Studi pada Audior Pemerintah yang bekerja pada BPKP di Jawa Tengah dan DIY). Dalam Simposium Nasional Akuntansi, Vol X, Juli 2007.

Kaswan. (2012). Manajemen Sumber Daya Manusia untuk Keunggulan bersaing organisasi. Yogyakarta : Graha Ilmu.

Khikmah, N.S dan Edi Priyanto. (2009). Komitmen Organisasi, Locus of Control, dan Kompleksitas Tugas Terhadap Kinerja Auditor Internal. Universitas Muhammadiyah Magelang.

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KonsultanISO. (2009). Arti dan Manfaat ISO 9001. [Online]. Diakses dari:

http://consultantiso.blogspot.com/2009/02/5-lima-langkah-mudah-menerapkan-iso.html. [16 Februari 2009]

Kopelman, R.E. (1988). Managing productivity in organizations a practice-people oriented perspective. New York: McGraw Hill Book Company.

Luthans, Fred. (1995). Organizational Behavior. Singapore: McGraw-Hill Book Co.

Mangkunegara, Anwar Prabu. (2005). Evaluasi Kinerja. Bandung : Refika Aditama.

Mangkunegara, Anwar Prabu. (2009). Evaluasi Kinerja SDM. Bandung : PT Remaja Rosda Karya.

Moch Nazir. (2003). Metode Penelitian. Jakarta : Salemba Empat.

Nasution, M. N. (2001). Manajemen Mutu Terpadu (Total Quality Management). Jakarta : Ghalia Indonesia.

Ni Wayan Astriyani. (2007). Pengaruh Profesionalisme Auditor terhadap Tingkat Materialitas dalam Pemeriksaan Keuangan pada Kantor Akuntan Publik di Bali. Fakultas Ekonomi Universitas Udayana.

Patten, M. Dennis. (2005). An Analysis of The Impact of Locus of Control on Internal Auditor Job Performance and Satisfaction. Managerial Journal, Vol. 20 No.9, pp. 1016-1029

Purwadi. (2012). ISO 9001:2008 Document Development Compliance Manual Cetakan Pertama. Media Guru

Purwanto, Agus, Erwan dan Dyah R.S. (2007). Metode Penelitian Kuantitatif, Untuk Admnisitrasi Publik, dan Masalah-masalah Sosial. Yogyakarta : Gaya Media.

Rahayu, Dyah sih, Faisal. (2005). Pengaruh Komitmen Terhadap Respon Auditor atas Tekanan Sosial: Sebuah Eksperimen. Fakultas Ekonomi Universitas Diponegoro Semarang. Jurnal, JAAI, Vol 9 No 1, Juni.

Rahmawati. (1997). Hubungan antara Profesionalisme Internal Auditor dengan Kinerja Tugas, Kepuasan Kerja, Komitmen Organisasi, Keinginan Untuk Pindah. Tesis S2. Program Pasca Sarjana Universitas Gajah Mada Yogyakarta

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Riduwan dan Engkos A. K. (2012). Cara menggunakan dan Memaknai Analisis Jalur (Path Analysis). Bandung : Alfabeta.

Rikha Handayani. (2013). Pengaruh Profesionalisme, Komitmen Organisasi dan Budaya Kerja terhadap Kinerja Internal Auditor Pada Bank Mandiri Medan. Jurnal Ilmiah Vol 21 No 2, Desember 2013

Rika Wati. (2009). Pengaruh Audit Fee, Kesadaran Etis dan Locus of Control terhadap Perilaku Auditor Eksternal. Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Rizky Akbar Fatoni (2005). Pengaruh Komitmen Profesional terhadap Kepuasaan Kerja Auditor. Jurusan Akuntansi pada Fakultas Ekonomi Universitas Widyatama Bandung.

Sarita, Jena dan Dian A. (2009). Pengaruh Gaya Kepemimpinan Situasional, Motivasi Kerja, Locus of control terhadap Kepuasan Kerja dan Prestasi Kerja Auditor. Simposium Nasional Akuntansi XII.

Sawyer et all. (2009). Audit internal Sawyer. Jakarta : Salemba Empat

Sekaran, Uma. (2009.) Research Methods For Business (Metodologi Penelitian Untuk Bisnis). Jakarta : Salemba Empat.

Sekolah Menengah Kejuruan Negeri 3 Bandung. Penjelasan tugas dan tanggung jawab setiap unit pada SMK Negeri 3 Bandung. Bandung

Simamora, Henry. (2004). Manajemen Sumber Daya Manusia. (Edisi Ketiga). Yogyakarta : STIE YKPNY.

Sugeng Listyo Prabowo. (2009). Implementasi Sistem Manajemen Mutu (ISO:9001:2008) di Perguruan Tinggi (Guidelines IWA-2). Malang: UIN-Malang Press.

Sugiyono. (2009). Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta

Sugiyono.(2011). Metode penelitian pendidikan. Bandung:Alfabeta

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Suharsimi Arikunto. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Mery Oktarina, 2015

PENGARUH LOCUS OF CONTROL DAN KOMITMEN PROFESIONAL TERHADAP KINERJA AUDITOR INTERNAL

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Suryamin. (2014). Lulusan SMK Mendominasi Jumlah Pengangguran. [Online].

Diakses dari:

http://www.tempo.co/read/news/2014/11/05/090619808/Lulusan-SMK Mendominasi-Jumlah-Pengangguran [Rabu, 05 November 2014]

Sri Trisnaningsih. (2004). Perbedaan Kinerja Auditor dilihat dari Segi Gender.

Universitas Pembangunan Nasional “Veteran”. Jawa Tengah. Jurnal Riset Akutansi Indonesia Vol. 7 No. 1. Januari

Sri Trisnaningsih. (2003). Pengaruh Komitmen terhadap Kepuasan Kerja Auditor: Motivasi sebagai Variabel Intervening (Studi Empiris pada Kantor Akuntan Publik di Jawa Timur), Jurnal Riset Akuntansi Indonesia, Vol 6, No.2, Mei , 199-216

Timpe. A. Dale. (1988). The Art and Science of Business Management Performance. Kend Publishing Inc.

Wawan Kusnawan. (2011). Iso dalam Pendidikan. [Online]. Diakses dari:

http://manajemenperguruantinggi.blogspot.com/2011/12/iso-dalam-pendidikan.html. [04 Desember 2011]

Wawan Setyawan. (2009). Prinsip Dasar ISO 9001:2008. [Online]. Diakses dari: http://www.infometrik.com/wp-content/uploads/2009/06/prinsip-dasar-iso-9001.pdf

Wayan, I Suartana. (2000). Anteseden dan Konsekuensinya Job Insecurity dan Intensi keluar pada Internal Auditor. Tesis Program Pasca Sarjana UGM (tidak dipublikasikan).

Widodo, Astu . (2010). Implementasi Sistem Manajemen Mutu ISO 9001:2000 pada Pendidikan dan Pelatihan di PPPPTK/VEDC Malang. [Online]. Diakses dari: http://karya-ilmiah.um.ac.id/index.php/disertasi/article/view/5842.