23

BAB III

METODE PENELITIAN

A. Lokasi Penelitian

Penelitian ini dilakukan pada pengusaha atau pelaku Usaha Kecil dan Menengah (UKM) yang berada di Kabupaten Pasuruan.

B. Jenis Penelitian

Jenis penelitian yang dilakukan adalah jenis penelitian explanatory research. Penelitian ini bertujuan untuk mengetahui hubungan kausal (sebab akibat) antara variabel literasi keuangan terhadap variabel kinerja Usaha Kecil dan Menengah (UKM) dengan didukung oleh teori dan data yang diperoleh melalui kuisioner (Sugiyono, 2014).

C. Populasi dan Teknik Sampel 1. Populasi

Populasi ada wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karekteristik tertentu yang diterapkan oleh peneliti untuk dipejalari dan kemudian ditarik kesimpulannya (Sugiyono, 2014). Kabupaten Pasuruan pada tahun 2017 memiliki 257.144 unit UMKM yang tersebar dibeberapa kecamatan (Pemerintah Kabupaten Pasuruan, 2018).

Populasi yang digunakan dalam penelitian ini sebanyak 1.000 Usaha Kecil dan Menengah (UKM) yang berada di Kabupaten Pasuruan. Dimana jumlah

tersebut terbagi menjadi empat sektor yaitu : sektor perdangan sebanyak 350, sektor pertanian dan perikanan 250, sektor industri sebanyak 250 dan sektor jasa sebanyak 150.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi, yang dipilih menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasi (Sugiyono, 2014). Sampel dari penelitian ini menggunakan probability sampling yaitu teknik pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel. Lebih tepatnya teknik pengambilan sampel pada penelitian ini menggunakan proportionate stratified random sampling.

Proportionate stratified random sampling merupakan teknik pengambilan sampel dengan memperhatikan tingkatan (strata) dalam populasi yang tidak heterogen dan berstrata secara proposional.

Maka jumlah sampel yang digunakan dalam penelitian ini sebanyak 150 (15% dari populasi), dengan rumus perhitungan sebagai berikut :

n = (Populasi Sektor

Jumlah Populasi) x Jumlah sampel yang diinginkan

= (1000350) x 150 = 53 (Sektor Perdagangan)

= (1000250) x 150 = 37 (Sektor Perikanan dan Pertanian)

= (1000250) x 150 = 37 (Sektor Industri)

= (1000150) x 150 = 23 (Sektor Jasa)

D. Definisi Operasional Variabel

Definisi operasional variabel yang digunakan dalam penelitian ini yaitu literasi keuangan (X) dan kinerja Usaha Kecil dan Menengah (UKM) (Y). Definisi operasional variabel merupakan suatu atribut, sifat, nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang telah ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 2014). Berikut definisi operasional, indikator dan skala pengukurannya terdapat pada tabel 3.1 :

Tabel 3.1 : Definisi Operasional Variabel

Variabel Dimensi Indikator Ukuran

Literasi keuangan merupakan pengetahuan dan keyakinan pengusaha

kecil dan menengah terhadap fitur, manfaat,

risiko, hak dan tanggungjawab, serta

keterampilan dalam menggunakan produk dan

layanan lembaga jasa keuangan.

Pengetahuan dasar mengenai keuangan : pengetahuan konsep dasar mengenai keuangan pelaku

usaha kecil dan menengah (UKM)

dalam mengelola pendapatan, pengeluaran, likuiditas aset, alokasi aset dan

diversifikasi, tingkat risiko, tingkat bunga dan

opportunity cost.

✓ Memahami catatan transaksi yang berhubungan dengan pemasukan usaha.

✓ Memahami catatan transaksi yang berhubungan dengan pengeluaran usaha.

✓ Memiliki buku catatan persediaan barang.

✓ Memiliki buku catatan investasi.

✓ Memiliki pengetahuan tentang laporan laba- rugi.

✓ Memiliki buku kas utama.

Skala likert 5

titik

Tabungan dan pinjaman : pengetahuan pelaku usaha kecil

dan menengah (UKM) tentang

✓ Memahami tabungan seperti tabungan biasa, giro, dan diposito.

✓ Memahami manfaat tabungan seperti keamanan dana, untuk

simpanan dan pinjaman pada

lembaga jasa keuangan.

penghematan, untuk kebutuhan masa yang akan datang.

✓ Memahami risiko tabungan.

✓ Memahami hak dan taggungjawab

penabung.

✓ Memahami fitur pinjaman seperti kredit modal kerja, kredit usaha rakyat, dan kredit investasi.

✓ Memahami manfaat pinjaman seperti untuk memenuhi kebutuhan debitur dan penawaran berbagai macam pinjaman.

✓ Memiliki pengetahuan tentang risiko pinjaman.

✓ Memahami hak dan taggungjawab debitur.

✓ Memiliki keterampilan dalam menggunakan produk dan layanan tabungan atau pinjaman.

Asuransi : pengetahuan dan pemahaman pelaku

usaha kecil dan menengah (UKM)

tentang asuransi dan fungsi asuransi

untuk melindungi dari berbagai ketidakpastian dan

risiko.

✓ Memahami fitur asuransi seperti asuransi bisnis, asuransi jiwa, asuransi kerugian, dan asuransi sosial.

✓ Memahami manfaat asuransi seperti melindungi dari ketidakpastian,

meminimalkan

kerugian, dan jaminan kerugian.

✓ Memiliki pengetahuan tentang risiko asuransi.

✓ Memahami hak dan tanggungjawab

pemegang polis asuransi.

✓ Memiliki keterampilan dalam menggunakan produk dan layanan asuransi.

Investasi : pengetahuan pelaku usaha kecil

dan menengah (UKM) tentang investasi terhadap

aset rill, investasi aset finansial dan investasi aset lain.

✓ Memahami investasi seperti investasi aset rill, investasi finansial, dan investasi aset lain.

✓ Memahami manfaat investasi seperti meningkatkan nilai aset, melindungi dari kondisi inflasi, dan untuk kebutuhan dimasa mendatang.

✓ Memiliki pengetahuan tentang risiko investasi seperti risiko likuiditas aset, risiko reinvestasi, dan risiko pasar.

✓ Memiliki pengetahuan tentang hak dan tanggungjawab

investasi.

✓ Memiliki pengetahuan tentang penggunaan sumber pembiayaan investasi.

Kinerja UKM merupakan penilaian terhadap hasil akhir atau outcome yang

telah dicapai dalam periode tertentu dari suatu

aktivitas usaha kecil dan menengah (UKM).

Rasio Likuiditas ✓ Aset lancar usaha kecil dan menengah mampu menutupi hutang lancar.

✓ Kas atau tabungan bank usaha kecil dan menengah mampu menutupi hutang lancar.

✓ Kas dan piutang mampu menutupi hutang lancar usaha kecil dan menengah.

Skala likert 5

titik

Rasio Solvabilitas ✓ Total hutang mampu dipenuhi oleh aset yang dimiliki usaha kecil dan menengah.

✓ Total hutang mampu dipenuhi oleh modal usaha kecil dan menengah.

Rasio Profotabilitas ✓ Usaha kecil dan menengah memperoleh keuntungan dari penjualan.

✓ Usaha kecil dan menengah memperoleh keuntungan dari aset yang dimiliki.

✓ Usaha kecil dan menengah memperoleh keuntungan dari modal yang dimiliki.

✓ Usaha kecil dan menengah mendapatkan keuntungan dari investasi yang ditanamkan.

Rasio Aktivitas ✓ Kas usaha kecil dan menengah mampu menghasilkan

pendapatan melalui penjualan.

✓ Penjualan barang secara kredit dibayar secara cepat oleh konsumen.

✓ Persedian yang dimiliki usaha kecil dan menengah mampu menghasilkan kas melalui penjualan.

✓ Total aset yang dimiliki mampu menghasilkan pendapatan melalui penjualan.

E. Jenis Data dan Sember Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini yaitu data deskriptif kuantitatif. Data deskriptif dalam penelitian ini berupa pembahasan skor atas jawaban kuisioner yang terkumpul dan data kuantitatif berupa hasil akhir analisis Smart Partial Least Square (PLS).

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini yaitu data primer dan data sekunder. Data primer diperoleh dari jawaban responden melaluli penyebaran dan pengisian kuisioner. Data sekunder diperoleh dari berbagai sumber seperti buku yang terkait dengan data Usaha Kecil dan Menengah di

Kabupaten Pasuruan, website pemerintah Kabupaten Pasuruan, jurnal dan penelitian terdahulu yang berhubungan dengan variabel penelitian.

F. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan survei melalui penyebaran kuisioner atau angket. Kuisioner merupakan pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab. Teknik pengumpulan data dalam penelitian ini bertujuan untuk memperoleh data yang akurat dan relevan (Sugiyono, 2014).

G. Skala Pengukuran

Skala dalam penelitian ini menggunakan skala likert 5 titik. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi individu atau kelompok tentang fenomena sosial (Sugiyono, 2014). Jawaban setiap item instrumen yang menggunakan skala likert mempunyai gradasi dari sangat positif sampai sangat negatif, kriteria pengukuran dalam penelitian ini yaitu :

1. Responden yang memberikan jawaban Sangat Setuju diberi skor 5, yang berarti bahwa responden sangat menyetujui pernyataan yang berada didalam kuisioner yang diberikan oleh peneliti.

2. Responden yang memberikan jawaban Setuju diberi skor 4, yang berarti bahwa responden menyetujui pernyataan yang berada didalam kuisioner yang diberikan oleh peneliti.

3. Responden yang memberikan jawaban Netral diberi skor 3, yang berarti bahwa responden ragu-ragu atas pernyataan yang berada didalam kuisioner yang diberikan oleh peneliti.

4. Responden yang memberikan jawaban Tidak Setuju diberi skor 2, yang berarti bahwa responden tidak menyetujui pernyataan yang berada didalam kuisioner yang diberikan oleh peneliti.

5. Responden yang memberikan jawaban Sangat Tidak Setuju diberi skor 1, yang berarti bahwa responden sangat tidak menyetujui pernyataan yang berada didalam kuisioner yang diberikan oleh peneliti.

H. Tenik Analisis Data 1. Rentang Skala

Kriteria penilaian jawab responden ditentukan berdasarkan rata-rata nilai jawaban yang dihitung menggunakan rentang skala. Rumus yang digunakan untuk menentukan rentang skala sebagai berikut :

Rentang skala likert yang digunakan dalam penelitian ini yaitu 1 sampai dengan 5, maka rentang skala penelitian ini dapat dihitung sebagai berikut :

𝑅𝑆 = 𝑛 (𝑚 − 1) 𝑚 Keterangan : RS = Rentang Skala

n = Jumlah sampel

m = Jumlah alternatif jawaban setiap item pertanyaan

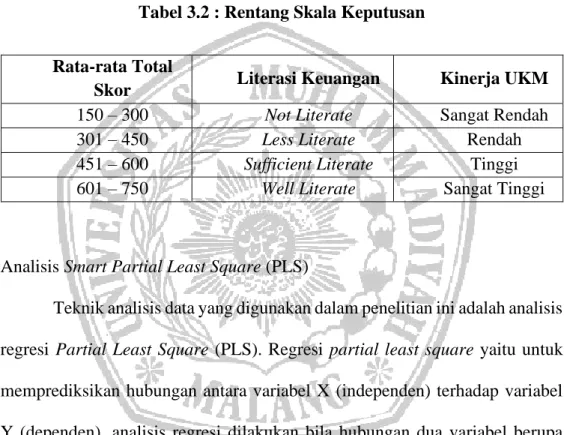

Berdasarkan perhitungan rumus tersebut diperoleh hasil sebesar 150, maka 150 digunakan untuk menentukan rentang skala keputusan. Rentang skala keputusan yang digunakan dapat dilihat pada tabel 3.2 :

Tabel 3.2 : Rentang Skala Keputusan

Rata-rata Total

Skor Literasi Keuangan Kinerja UKM

150 – 300 Not Literate Sangat Rendah

301 – 450 Less Literate Rendah

451 – 600 Sufficient Literate Tinggi

601 – 750 Well Literate Sangat Tinggi

2. Analisis Smart Partial Least Square (PLS)

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi Partial Least Square (PLS). Regresi partial least square yaitu untuk memprediksikan hubungan antara variabel X (independen) terhadap variabel Y (dependen), analisis regresi dilakukan bila hubungan dua variabel berupa hubungan sebab akibat (kausal) (Sugiyono, 2014).

Adapun langkah- langkah analisis data menggunakan Smart Partial Least Square (PLS) yaitu sebagai berikut :

a. Merancang Outer Model

Outer Model atau model pengukuran mengindentifikasi bagaimana setiap manifest berhubungan dengan variabel laten lainnya. Perancangan

𝑅𝑆 = 𝑛 (𝑚 − 1) 𝑚 𝑅𝑆 = 150 (5 − 1)

4 = 600

4 = 150

outer model menentukan sifat manifest masing-masing variabel laten, apakah memiliki hubungan refleksif atau formatif berdasarkan definisi operasional variabel. Pada hubungan refleksif, indikator adalah cerminan manifestasi dari variabel latennya. Sedangkan pada hubungan formatif perubahan konstruk variabel laten diakibatkan oleh perubahan indikator (Devi, Hoyyi, & Mukid, 2015). Pada penelitian ini memiliki arah hubungan yang bersifat refleksif.

Pengujian outer model meliputi uji validitas dan reliabilitas yang dapat dijelaskan seperti berikut :

1) Uji Validitas

Pengujian ini dilakukan untuk mengukur sejauh mana derajad ketepatan antara data yang sesungguhnya terjadi pada objek penelitian dengan data yang dapat dilaporkan oleh peneliti. Suatu instrumen yang validitasnya tinggi akan berdampak pada tingkat kesalahan yang kecil, sehingga data yang didapatkan merupakan data yang memadai (valid) (Sugiyono, 2014). Pengujian data pada penelitian ini yaitu menggunakan analisis Partial Least Square (PLS) dan untuk pengujian validitas dan reliabilitasnya menggunakan Outer Model.

Validitas convergent berhubungan dengan prinsip bahwa pengukuran- pengukuran (manifest variabel) dari suatu konstruk seharusnya berkorelasi tinggi. Uji validitas convergent indikator refleksif dengan program Smart Partial Least Square (PLS) 3.0 dapat dilihat dari nilai loading factor untuk setiap indikator konstruk. Rule of thumb yang

biasanya digunakan untuk menilai validitas convergent yaitu nilai loading factor harus lebih dari 0,7 untuk penelitian yang bersifat confirmatory. Sedangkan untuk penelitian yang bersifat exploratory nilai loading factor antara 0,6-0,7 dan nilai average variance extracted (AVE) harus lebih besar dari 0,5 (Ghozali & Latan, 2015).

2) Uji Reliabilitas

Pengukuran model juga dilakukan untuk menguji reliabilitas suatu konstruk. Pengujian ini dilakukan untuk mengukur berkenaan dengan derajad konsistensi dan stabilitas data atau temuan. Uji reliabilitas juga dilakukan untuk membuktikan akurasi, konsistensi dan ketepatan instrumen dalam mengukur konstruk. Untuk mengukur reliabilitas suatu konstruk dengan indikator refleksif dapat dilakukan dengan composite reliability. Rule of thumb yang biasanya digunakan untuk reliabilitas konstruk yaitu nilai composite reliability harus lebih besar dari 0,7 untuk penelitian yang bersiat confirmatory dan nilai 0,6-0,7 untuk penelitian yang bersifat exploratory (Ghozali & Latan, 2015).

b. Merancang Inner Model

Dalam menilai Inner Model atau model struktural dengan PLS, memulai dengan melihat nilai R-Squares untuk setiap variabel laten endogen sebagai kekuatan prediksi dari model struktural. Inner Model atau model struktural menggambarkan hubungan antar variabel laten diasumsikan memiliki hubungan yang linier dan memiliki hubungan sebab akibat (kausal). Model struktural merupakan bagian pengujian hipotesis

yang akan digunakan untuk menguji signifikasi variabel laten eksogen (Literasi Keuangan) terhadap variabel laten endogen (Kinerja Usaha Kecil dan Menengah) dan nilai dari R-Squares (Ghozali & Latan, 2015). Nilai R- Squares 0,75 menunjukkan model kuat, 0,50 menunjukkan model moderate, dan 0,25 menunjukkan model lemah. Rumus untuk Inner Model dapat ditulis sebagai berikut :

I. Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan metode resampling bootsrap, pengujian bootsrap merupakan langkah ketiga dalam analisis Smart Partial Least Square (PLS). Penerapan metode resampling bootsrap, memungkinkan berlakunya data berdistribusi bebas (distribution free), tidak membutuhkan distribusi normal, serta tidak membutuhkan sampel yang besar (direkomendasikan sampel minimal 30). Pengujian dilakukan dengan t-test apabila

𝜂𝑗 = 𝛽0𝑗 + Ɣ0𝑗 + ∑ 𝛽𝑗𝑖𝜉𝑖 +

𝑖 ∑ Ɣ𝑗𝑖𝜂𝑖 + 𝜁𝑖

𝑖

Dengan asumsi : E(𝜁𝑖) = 0 E(𝜉𝑖𝜁𝑖) = 0, E(𝜂𝑖𝜁𝑖) = 0 Keterangan Rumus :

𝜂𝑗 : Perubahan laten tidak bebas ke-j

𝜂𝑗 : Perubahan laten tidak bebas ke-j untuk i≠j

𝛽𝑗𝑖 : Koefisien lintas atau jalur perubahan laten eksogen ke-i ke variabel laten endogen ke-j Ɣ𝑗𝑖 : Koefisien lintas perubahan laten endogen ke-i ke variabel laten endogen ke-j

𝛽0𝑗 : Intersep

𝜁𝑖 : Kesalahan pengukuran (inner residual) variabel laten ke-j

diperoleh nilai t-hitung lebih besar dari (t-tabel signifikan 0,05) atau p-value ≤ 0,05 (alpha 5%), maka dapat disimpulkan signifikan dan sebaliknya.

Uji t atau t-test yaitu untuk menguji seberapa jauh variabel X (independen) berpengaruh terhadap variabel Y (dependen). Rumus untuk t-test dapat ditulis sebagai berikut :

Apabila pengujian hipotesis pada outer model signifikan, hal ini menunjukkan bahwa indikator dapat digunakan sebagai instrumen pengukur variabel laten. Sedangkan apabila pengujian pada inner model signifikan, maka dapat diartikan bahwa terdapat pengaruh yang berarti variabel laten terhadap variabel laten lainnya.

Berdasarkan kajian literatur dan skema kerangka pikir penelitian ini, maka pernyataan hipotesis dalam penelitian ini sebagai berikut :

Ho = 0 : Literasi keuangan tidak berpengaruh positif dan signifikan terhadap kinerja Usaha Kecil dan Menengah.

Ha ≠ 0 : Literasi keuangan berpengaruh positif dan signifikan terhadap kinerja Usaha Kecil dan Menengah.

𝑡 = 𝛽𝑖 𝑆𝐸(𝛽𝑖) Keterangan Rumus :

t : Nilai t hitung

𝛽𝑖 : Bobot yang diperoleh dari estimasi model menggunakan set empiris 𝑆𝐸(𝛽𝑖) : Standard eror yang diperoleh dari bootsrapping