4

LANDASAN TEORI

2.1 Konsep Dasar Akuntansi 2.1.1 Pengertian akuntansi

Menurut (Desmahary & Kuswara, 2016) Menjelaskan bahwa “akuntansi merupakan suatu proses mencatat, mengklasifikasi, meringkas, mengolah, dan menyajikan data, transaksi serta kejadian yang berhubungan dengan keuangan sehingga dapat keputusan serta tujuan lainnya.

Sedangkan menurut (Habibah, Faizah, 2018) menjelaskan bahwa

“akuntansi adalah suatu disiplin ilmu yang menyediakan informasi penting, sehingga memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan secara efisien”.

2.1.2 Sistem Informasi Akuntansi

Menurut (Widianto, 2015) menyimpulkan bahwa “Sistem Informasi Akuntansi adalah penataan dan pengolahan manusia, data, proses, representasi data, dan teknologi informasi yang mendukung kebutuhan pengguna”.

Menurut (Rahmawati, 2015) mengemukakan bahwa Sistem Informasi Akuntansi merupakan suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolohan transaksi harian, mendukung kegiatan operasi sehari-hari, bersifat majerialdan kegiatan suatu organisasi dan menyediakan pihak-pihak tertentu dengan laporan-laporan yang diperlukan.

Sedangkan Menurut (Habibah, Faizah, 2018) Sistem Informasi Akuntansi merupakan sistem untuk mengumpulkan dan memproses data serta melaporkan informasi yang berkaitan dengan transaksi keuangan

Secara garis besar aktivitas utama sistem informasi akuntansi adalah mengolah dan memproses data transaksi keuangan menjadi laporan keuangan dengan menggunakan sistem komputerisasi yang terhubung dengan jaringan komunikasi antara bagian yang satu dengan bagian yang lainnya.

2.1.3 Persamaan Dasar Akuntansi

Menurut (Priyati, 2013) Persamaan Dasar Akuntansi adalah suatu persamaan yang menunjukkan jumlah aktiva sama dengan utang ditambah modal.

Menurut (Hery, 2014) sumber daya ekonomi yang dimiliki oleh perusahaan dinamakan aset/ harta/ kekayaan (assets). Aset ini selanjutnya akan digunakan (dimanfaatkan atau dikonsumsi) oleh perusahaan demi lancarnya kegiatan operssional sehari-hari. Contoh dari aset meliputi: uang kas, piutang usaha, persediaan barang dagangan, perlengkapan toko dan kantor, asuransi dan sewa dibayar dimuka, tanah, bangunan, peralatan/perabot toko dan kantor, kendaraan operasional, dan aset lainnya.

Menurut (Indratno, 2013) kewajiban ialah sebuah klaim atas aset tertentu yang dimiliki perusahaan. Salah satu kewajiban perusahaan ialah utang. Utang ini bisa timbul melalui berbagai macam cara. Selain dari peminjaman dana, pembelian yang dilakukan secara kredit juga menimbulkan utang.

Menurut (Hery, 2014:14) Equitas merupakan hak pemilik dana atau pemegang saham atau asset perusahaan.

Rumus Persamaan Dasar Akuntansi

Sumber (Hery, 2014:14)

Assets = Libialitas + Equity

2.1.4 Siklus Akuntansi

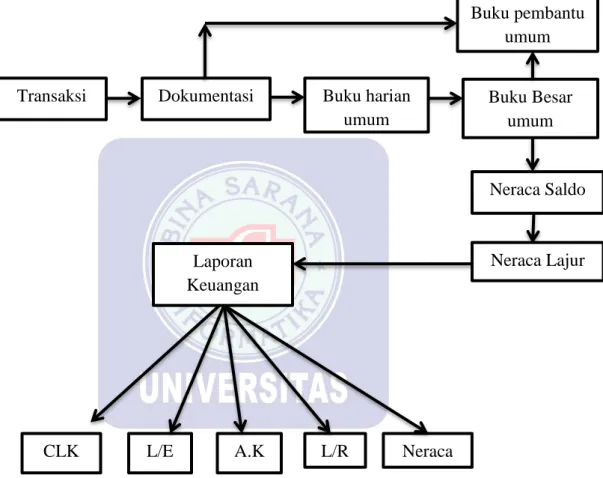

Menurut (Mulya, 2013) Siklus Akuntansi merupakan proses pencatatan akuntansi mulai dari dokumentansi sampai penyajian Laporan keuangan. Gambar II.1 merupakan gambar siklus akuntansi yang menampakkan proses pencatatan akuntansi mulai dari transaksi sampai dengan penyajian laporan keuangan

Sumber (Mulya,2013:38)

Gambar II.1 Siklus Akuntansi Transaksi

Neraca Saldo Buku pembantu

umum

Buku Besar umum Buku harian

umum Dokumentasi

Neraca Laporan

Keuangan

Neraca Lajur

L/R A.K

L/E CLK

1. Transaksi

Siklus Akuntansi diawali dari adanya transaksi yang terjadi dalam sebuah perusahaan. Transaksi juga dijadikan sebagai titik awal untuk memulai proses akuntansi, atau dengan kata lain ada tidaknya transaksi yang dilakukan perusahaan aktivitas transaksi seperti pembelian, penjualan.

2. Dokumentasi

Selanjutnya transaksi yang dilakukan perusahaan harus memiliki bukti/dokumentasi. Transaksi yang tidak memiliki bukti sebagai dokumentasi tentu tidak dapat dikategorikan sebagai sebuah transaksi.

3. Buku Harian Umum

Langkah selanjutnya dokumentasi dicatatkan (dijurnal) kedalam buku harian.

Buku harian ini merupakan catatan untuk merekam transaksi perusahaan pertama kalinya.

Menurut (Priyati, 2013:28) Jurnal adalah catatan secara sistematis dan kronologisdari transaksi-transaksi finansial dengan menyebutkan perkiraan yang akan di debit dan di kredit, jumlah dan keterangan ringkas.

Jurnal Khusus adalah pada perusahaan besar ternyata transaksi-transaksi yang sama terjadi berulangkali sehingga tidak efektif lagi bila di catatat setiap hari kedalam jurnal umum (Priyati, 2013:30)

Macam-macam Jurnal Khusus terdiri dari:

a. Jurnal Penjualan adalah untuk mencatat penjualan kredit, Penjualan tunai merupakan bagian dari jurnal kas.

Contohnya: Penjualan Kas

b. Jurnal Pembelian adalah untuk mencatat pembelian kredit, pembelian tunai merupakan bagian dari jurnal kas.

Contohnya: Pembelian Kas

c. Jurnal Penerimaan Kas adalah mencatat semua transaksi keuangan yang mengakibatkan bertambahnya kas

Contohnya: Kas

Piutang

d. Jurnal Pengeluaran Kas adalah mencatat semua transaksi keuangan yang mengakibatkan berkurangnya kas

Contohnya: Perlengkapan Kas

e. Jurnal Memorial (Jurnal umum) adalah untuk mencatat transaksi yang tidak dapat dikelompokkan pada jurnal-jurnal khusus di atas misalnya ayat penyesuaian, biaya/beban penyusutan, pendapatan/biaya bunga, pendapatan/kerugian kurs, dll.

Contohnya : Biaya Kas 4. Buku Besar Umum

Dari Buku Harian di teruskan ke buku besar (diposting). Apabila kita belum mendapatkan informasi yang lengkap dalam buku harian tentang mutasi dari sebuah perkiraan, maka dalam buku besar umum kita sudah dapat mengetahui mutasi setiapa jenis perkiraan.

5. Neraca Saldo

Selanjutnya di buatkan buku neraca saldo yang digunakan untuk mengoreksi jika terdapat keliruan mulai dari dokumentasi transaksi sampai buku besar umum.

Buku besar neraca saldo ini berisi saldo-saldo perkiraan dalam sebuah perusahaan.

6. Neraca Lajur

Setelah neraca saldo di siapkan, maka dibuatkan neraca lajur yang digunakan untuk mempermudah penyajian laporan keuangan dengan berbagai penyesuaian (adjusment) yang dilakukan

7. Laporan keuangan

a. Catatan atas Laporan Keuangan (CLK), melaporkan tentang penjelasan mengenai semua perkiraan yang tercantum di neraca, laba rugi, dan perubahan equity

b. Laporan Equity (LE), melaporkan tentang perubahan dan kondisi equity.

c. Aliran Kas (AK), melaporkan tentang aliran kas masuk/keluar.

d. Laba Rugi (L/R), melaporkan tentang hasil usaha perusahaan.

e. Neraca, melaporkan tentang aset, kewajiban, dan equity perusahaan.

2.1.5 Akuntansi Pada Perusahaan dagang

Menurut (Hery 2014:2) Perusahaan Dagang adalah perusahaan jenis ini menjual produk (barang jadi), akan tetapi perusahaan tidak membuat/

menghasilkan sendiri produk yang akan di jualnya melainkan memperoleh dari perusahaan lain.

Menurut (Lubis & Dewi, 2017:2) perusahaan dagang adalah perusahaan yang kegiatan utamanya memperdagangkan barang tanpa melakukan proses pengolahan barang sedikit pun.

Ada beberapa karakteristik perusahaan dagang yang harus diperhatikan :

1. Kegiatan utamanya adalah membeli barang untuk di jual kembali yang bertujuan untuk memperoleh keuntungan.

2. Barang yang dibeli untuk dijual kembali dinamakan dengan akun persediaan barang dagang.

3. Bagi perusahaan dagang yang berskala besar dan kegiatan jual belinya sangat banyak,transaksinya dilakukan dengan banyak pihak,maka pencatatannya dilakukan dengan menggunakan jurnal khusus dan buku besar pembantu.

4. Pada laporan laba rugi, laba bersih diperoleh dengan cara : Laba (rugi) bersih = Total penjualan-HPP-Beban Operasional

Perusahaan dagang memiliki berbagai bukti transaksi yang dibutuhkan saat melakukan penyusunan laporan akuntansi keuangan karena transaksi yang terjadi di perusahaan. Berikut merupakan bukti-bukti transaksi dalam perusahaan dagang 1. Faktur

Faktur adalah bukti telah terjadi pembelian atau penjualan secara kredit. Faktur dibuat oleh penjual dan di berikan kepada pihak pembeli.

2. Kwitansi

Kwitansi adalah bukti penerimaaan sejumlah uang yang ditanda tangani oleh penerima uang dan diserahkan kepada yang membayar sejumlah uang tersebut.

3. Bukti penerimaan kas

Bukti penerimaan kas adalah bukti bahwa perusahaan telah menerima uang secara tunai.

4. Bukti pengeluaran kas

Bukti pengeluaran kas adalah tanda bukti bahwa perusahaan telah mengeluarkan uang secara tunai, seperti pembelian dengan tunai atau pembayaran gaji, pembayaran hutang atau pengeluaran-pengeluaran iuran lainnya.

5. Nota debet

Nota debet adalah bukti perusahaan telah mendebit perkiraan langganan disebabkan karena beberapa hal.

6. Nota kredit

Nota kredit adalah bukti bahwa perusahaan telah mengkredit perkiraan langganannya yang disebabkan oleh berbagai hal.

7. Bukti memorial

Bukti memorial adalah bukti pencatatan antar bagian atau manajer dengan bagian-bagian yang ada dilingkungan perusahaan.

2.2 Tool Aplikasi 2.2.1 Zahir Accounting

Menurut (Utami dan Hidayat, 2018) Zahir Accounting adalah software yang di buat secara terpadu (intergrated software). Software Zahir Accounting dibuat oleh PT Zahir International dan dibuat pertama kali tahun 1996 dengan Zahir Accounting versi 1.0. Kemudian dikembangkan sehingga muncul versi 2.0

pada tahung 1997. Zahir Accounting mulai dipasarkan pada tahun 1999, dimana saat ini Zahir Accounting sudah mencapai versi 5.1 dan telah digunakan oleh banyak perusahaan di indonesia.

Pengertian Zahir Accounting menurut (Habibah, Faizah, 2018) Zahir Accounting merupakan software akuntansi yang merupakan salah satu alat bantu dapat digunakan oleh perusahaan dagang dengan segala kelebihannya dalam melakukan pengolahan data bisnis & keuangan yang memiliki fungsi CBIS.

2.2.2 Menu Utama Zahir Accounting

Sumber: Software Zahir Accounting Ver 5.1 Gambar II.2

Menu Utama Zahir Accounting Pada bagian Menu Utama ini beberapa pilihan antara lain:

1. Versi 5.1.14b

Pada pojok kanan atas menu utama di tampilkan versi program 2. Menu Utama

Pada bagian menu utama ada beberapa pilihan, antara lain:

a. Buka data sebelumnya

Digunakan untuk membuka data keuangan yang terakhir kali pernah dibuka.

b. Membuat data baru

Digunakan untuk membuat data keuangan baru di perusahaan c. Buka data

Digunakan untuk membuka data keuangan yang pernah dibuat sebelumnya.

d. Buka file Backup

Digunakan untuk membuka file yang pernah anda backup. File yang di backup menggunakan format *.gbk.

3. Registrasi

Registrasi di gunakan untuk melakukan registrasi terhadap program Zahir Accounting yang anda gunakan. Registrasi wajib dilakukan supaya program Zahir Accounting bisa digunakan.

4. Website Zahir Accounting

Website Zahir Accounting digunakan untuk membuka website Zahir Accounting, untuk mendownload update, melihat tanya jawab dan berdiskusi di forum.

5. Panduan penggunaan

Panduan pengguna digunakan untuk menampilkan petunjuk pengguna Zahir Accounting.

2.2.3 Menu Program

Sumber: Software Zahir Accounting Ver 5.1 Gambar II.3 Menu Program Penjelasan dari fasilitas di atas:

1. File

Digunakan untuk pengguna ingin membuat data keuangan baru, membuka data baru, tutp data, menampilkan kembali menu utama, menggunakan alat bantu, membuat sebuah password, setiap ulang data perusahaan.

2. Setting

Digunakan untuk pengguna dapat mensetup klasifikasi rekening perkiraan, mengisi saldo awal rekening perkiraan, mengisi saldo awal utang dan piutang usaha, saldo awal persediaan, mengatur bahasa yang digunakan, dan mengatur konfigurasi.

3. Tutup Buku

Digunakan untuk melakukan sebuah proses tutup buku bulanan, tutup buku tahunan, dan melakukan evaluasi terhadap mata uang asing.

4. Windows

Digunakan untuk dapat menutup semua jendela atau form yang terbuka.

Menampilkan atau menyembunyikan panel samping.

5. Petunjuk

Digunakan untuk dapat menampilkan atau mengakses panduan menggunakan program.

2.2.4 Modul Program 1. Menu data-data

Sumber: Software Zahir Accounting Ver 5.1 Gambar II.4

Modul Program Data-Data

Menu data-data berisi data master yang akan digunakan untuk modul- modul lain. Pada bagian ini kita dapat mengelola berbagi master data antara lain:

a. Data Nama dan Alamat

Menu data nama dan alamat digunakan untuk membuat dan mengedit data pelanggan, supplier, dan karyawan.

b. Data rekening perkiraan

Menu data rekening perkiraan digunnakan untuk menampilkan daftar rekening perkiraan (Chart Of Account) untuk membuat, mengedit, dan menghapus data rekening.

c. Data Produk

Menampilkan daftar barang/persediaan, mebuat, mengedit, dan menghapus data barang, melihat pergerakan barang, kartu stock, serta grafik analisa penjualan barang.

d. Data satuan pengukur

Untuk membuat satuan pengukuran dan konversi satuan.

e. Data proyek

Untuk mengelola proyek, membuat data proyek baru, membuat tahapan pekerjaan, membuat anggaran biaya per proyek, dan melihat rincian biaya proyek.

f. Data harta tetap

Untuk mengelola harta tetap, mencatat harga perolehan, dan untuk menghitung beban penyusutan per bulannya.

g. Data pajak

Untuk mengelola data pajak, menentukan rekening transaksi pajak masukan, pajak keluaran, serta penentuan nilai presentase pajak.

h. Mata uang

Untuk mengeloala mata uang yang akan digunakan dalam transaksi,menentukan rekening-rekeningyang akan digunakan dalam transaksi, dan menentukan nilai tukarnya.

1. Modul Buku besar

Sumber: Software Zahir Accounting Ver 5.1 Gambar II.5

Modul Program Buku Besar

Menu Buku besar merupakan tempat dimana kita bisa membuat atau mengedit rekening perkiraan, menginput transaksi jurnal umum (debet dan kredit), menampilkan buku besar rekening, dan menampilkan transaksi jurnal umum yang pernah di input. Beberapa fasilitas yang ada di buku besar beserta fungsi setiap menu:

a. Data Rekening Perkiraan

Untuk menampilkan data rekening perkiraan,melalui menu ini kita dapat membuat, mengedit, dan menghapus data rekening.

b. Transaksi Jurnal Umum

Transaksi jurnal umum tersusun dari kode-kode rekening dan kode rekening harus ditempatkan pada posisi yang sesuai.

c. Buku besar

Untuk menampilkan buku besar pembantu tiap rekening dimana akan ditampilkan perubahan saldo setiap rekening.

d. Daftar transaksi jurnal

Untuk menampilkan data transaksi jurnal umum yang pernah dibuat dalam suatu periode.

2. Modul Penjualan

Sumber: Software Zahir Accounting Ver 5.1 Gambar II.6

Modul Program Penjualan

Menu penjualan berisi segala fasilitas pencatatan yang berhubungan dengan aktivitas penjualan baik tunai maupun kredit. Beberapa fasilitas yang ada di menu penjualan beserta fungsi setiap menunya:

a. Sales order

Untuk melakukan pesanan penjualan b. Pengiriman barang (Invoicing)

Untuk menginput transaksi penjualan barang perpelanggan secara tunai maupun kredit.

c. Retur Penjualan

Menu ini kebalikan dari menu pengiriman barang (Invoicing) dimana menu ini digunakan apabila ada transaksi dimana barang yang jual dikembalikan direturn.

d. Daftar piutang usaha

Untuk melihat data keseluruhan piutang e. Pembayaran piutang usaha

Untuk melakukan pembayaran piutang usaha f. Pengembalian kelebihan (kredit)

Transaksi pengembalian non tunai atas kelebihan pembayaran (transaksi ini hanya memindahkan saldo negatif suatu faktur sebagai pembayaran faktur lainnya).

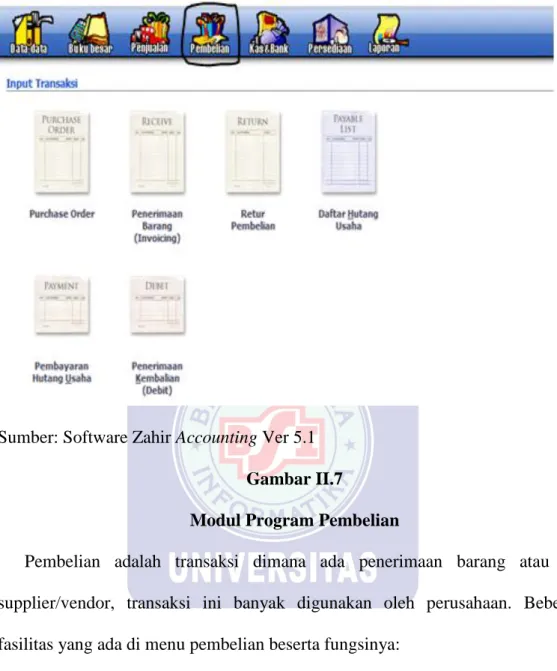

3. Modul Pembelian

Sumber: Software Zahir Accounting Ver 5.1

Gambar II.7

Modul Program Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa supplier/vendor, transaksi ini banyak digunakan oleh perusahaan. Beberapa fasilitas yang ada di menu pembelian beserta fungsinya:

a. Purchase Order

Untuk Entry Pesanan pembelian b. Pengiriman barang (invoicing)

Untuk entry transaksi barang secara tunai/ kredit, barang/ jasa c. Retur pembelian

Untuk Entry retur pembelian/nota debet

d. Daftar Hutang Usaha

Untuk melihat data keseluruhan e. Pembayaran Hutang Usaha

Untuk melakukan pembayaran hutang f. Penerimaan kembalian (Debet)

Untuk menginput transaksikelebihan pembayaran dari supplier, dimanauang perusahaan akan dikembalikan secara tunai atau digunakan untuk pembayaran hutang/pembelian anda yang lainnya.

5. Modul Kas dan Bank

Sumber: Software Zahir Accounting Ver 5.1 Gambar II.8

Modul Program Kas&Bank

Kas dan Bank digunakan untuk transaksi yang berkaitan dengan rekening kas atu bank, seperti transfer rekening kas/bank, kas/bank masuk, kas/bank keluar.

Beberapa fasilitasn di data kas dan bank beserta fungsinya:

a. Transfer Kas

Untuk mencatat transfer uang dari satu rekening lainnya

b. Kas masuk

Untuk menginput transaksi kas masuk seperti penerimaan setoran modal, pinjaman dari bank, dan lain-lain.

c. Kas keluar

Untuk menginput transaksi kas keluar seperti pembayaranlistrik/telepon, pembayaran gaji, pembelian asset, pembayaran hutang kepada bank, dan lain- lain.

d. Rekonsiliasi Bank

Untuk menyamakan akun bank dari transaksi yang dicatat di Zahir dengan laporan rekening koran/buku bank.

6. Modul Persediaan

Sumber: Software Zahir Accounting Ver 5.1 Gambar II.9

Modul Program Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan.

Beberapa fasilitas yang ada di modul persediaan beserta fungsinya:

a. Pemakaian/penyusunan barang

Untuk menginput transaksi pemakaian barang/penyesuaian. Seperti barang A yang ada dipusat digunakan sebanyak X buah untuk cabang.

b. Pemindahan barang

Untuk menginput transaksi pemindahan barang/ perakitan. Contoh : untuk merakit sebanyak X Komputer, memerlukan beberapa komponen penyusun.

Seperti mother board, microprocessor, power supply, cashing, dan lain-lain.

c. Stock opname

Untuk menyamakan jumlah barang yang ada tercatat di Zahir dengan yang ada digudang secara fisik, yang umumnya sering terdapat perbedaan akibat barang hilang atau rusak.

d. Perakitan

Untuk mempercepat proses input transaksi pemindahan barang, yaitu Zahir akan secara otomatis menginput transaksi pemindahan barang berdasarkan formula yang ditentukan di masing-masing hasil produksi.

7. Modul Laporan

Modul Laporan digunakan untuk melihat semua laporan hasil penginputan modul-modul sebelumnya. Untuk menampilkannya klik Modul Laporan

Sumber: Software Zahir Accounting Ver 5.1 Gambar II.10 Modul Program Laporan