SKRIPSI

Diajukan oleh : ABDUL KHARIS 0613010266/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Tabel... vii

Daftar Gambar ... ix

Daftar Lampiran ... x

Abstraksi ... xi

BAB I PENDAHULUAN 1.1...Latar Belakang ... 1

1.2...Perumusan Masalah ... 8

1.3...Tujuan Penelitian ... 8

1.4...Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Hasil - Hasil Penelitian Terdahulu ... 10

2.2 Landasan Teori... 14

2.2.1 Sistem Pengendalian Intern... 14

2.2.1.1 Pengertian Sistem Pengendalian Intern ... 14

2.2.1.2 Penanggung Jawab Sistem Pengendalian Intern... 14

2.2.1.3 Membangun Elemen Sistem Pengendalian Intern... 16

iii

2.2.2.1 Pengertian Kualitas Sumber Daya

Manusia (SDM) ... 24

2.2.2.2 Kualitas Sumber Daya Manusia ... 26

2.2.2.3 Akuntansi Keprilakuan ... 28

2.2.2.4 Teori Pendukung Kualitas Sumber Daya Manusia ... 30

2.3 Kerangka Pikir ... 31

2.4 Hipotesis... 33

BAB III METODE PENELITIAN 3.1 Definisi Konseptual... 34

3.2 Pengukuran Variabel ... 35

3.3 Populasi dan Teknik Pengambilan Sampel ... 38

3.4 Metode Pengambilan Data ... 38

3.5...Pengujian Validitas, Reliabilitas dan Normalitas Data ...39

3.5.1 Uji Validitas ... 39

3.5.2 Uji Reliabilitas ... 40

3.5.3 Uji Normalitas... 40

3.6 Asumsi Klasik ... 41

3.7 Teknik Analisis dan Uji Hipotesis ... 42

iv

3.7.3 Uji F ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian... 46

4.1.1 Sejarah Singkat Perusahaan ... 46

4.1.2 Visi & Misi Perusahaan ... 50

4.1.3 Tugas dan Tanggung Jawab ... 50

4.2 Deskripsi Hasil Penelitian ... 55

4.2.1 Deskripsi Hasil Jawaban Variabel Pendidikan (X1... 55

4.2.2 Deskripsi Hasil Jawaban Variabel Pengalaman (X2).... 57

4.2.3 Deskripsi Hasil Jawaban Variabel Pelatihan (X3) ... 58

4.2.4 Deskripsi Hasil Jawaban Variabel Pelaksanaan Sistem Pengendalian Intern (Y) ... 60

4.3 Deskripsi Hasil Pengujian Hipotesis ... 63

4.3.1 Hasil Pengujian Instrumen... 63

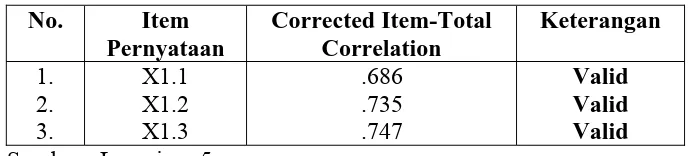

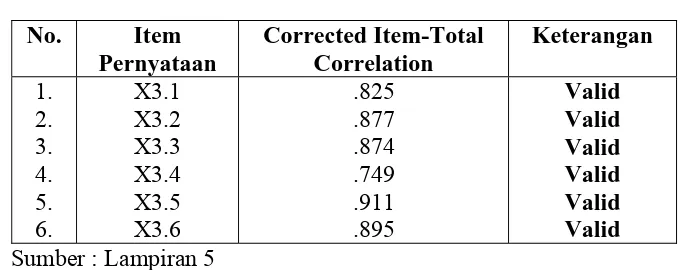

4.3.1.1 Hasil Uji Validitas ... 63

4.3.1.2 Hasil Uji Reabilitas... 66

4.3.1.3 Hasil Uji Normalitas ... 67

4.3.2 Analisa dan Hasil Pengujian Hipotesis ... 68

4.3.2.1 Uji Asumsi Klasik ... 68

4.3.2.2 Uji Analisis Regresi Linier Berganda... 71

v

vi

4.4 Pembahasan Hasil Penelitian ... 76

4.4.1 Pembahasan Hipotesis Pertama (H1) ... 77

4.4.2 Pembahasan Hipotesis Pertama (H2) ... 80

4.4.3 Pembahasan Hipotesis Pertama (H3) ... 83

4.5 Keterbatasan Penelitian ... 86

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 87

5.2 Saran... 87 DAFTAR PUSTAKA

Tabel 4.1 : Rekapitulasi Jawaban Reponden Terhadap Variabel

Pendidikan (X1)... 56

Tabel 4.2 : Rekapitulasi Jawaban Reponden Terhadap Variabel Pengalaman (X2) ... 57

Tabel 4.3 : Rekapitulasi Jawaban Reponden Terhadap Variabel Pelatihan (X3)... 58

Tabel 4.4 : Rekapitulasi Jawaban Reponden Terhadap Variabel Pelaksanaan Sistem Pengendalian Intern (Y)... 61

Tabel 4.5 : Hasil Uji Validitas pada Variabel Pendidikan (X1) ... 64

Tabel 4.6 : Hasil Uji Validitas pada Variabel Pengalaman (X2) ... 64

Tabel 4.7 : Hasil Uji Validitas pada Variabel Pelatihan (X3) ... 65

Tabel 4.8 : Hasil Uji Validitas pada Variabel Pelaksanaan Sistem Pengendalian Intern (Y) ... 66

Tabel 4.9 : Hasil Pengujian Reliabilitas... 67

Tabel 4.10 : Hasil Pengujian Normalitas ... 68

Tabel 4.11 : Hasil Pengujian Multikolinieritas ... 69

Tabel 4.12 : Hasil Pengujian Heteroskedastisitas ... 70

vii

viii

Tabel 4.15 : Hasil Pengujian Uji F... 74

Tabel 4.16 : Hasil Pengujian R Square ... 75

Gambar 2.1 Model Kerangka Pikir ... 33

ix

Lampiran 1. Surat Izin Usulan Penelitian

Lampiran 2. Struktur Organisasi PT.Avia Avian

Lampiran 3. Kuesioner

Lampiran 4. Rekapitulasi Jawaban Responden

Lampiran 5. Hasil Pengujian Validitas dan Reliabilitas

Lampiran 6. Hasil Pengujian Normalitas

Lampiran 7. Hasil Pengujian Heteroskedastisitas

Lampiran 8. Hasil Pengujian Regresi

x

Oleh : ABDUL KHARIS

Abstrak

Efektifitas pelaksanaan sistem pengendalian intern setiap perusahaan adalah sangat dipengaruhi oleh kualitas sumberdaya manusia yang melaksanakannya. Suatu sistem yang sebaik apapun akan sia-sia begitu saja, apabila tidak ditunjang oleh kualitas sumberdaya manusia yang memadai. khususnya kualitas pribadi sumberdaya manusia yang terdiri dari pendidikan, pengalaman dan pelatihan yang bersangkutan. Pada hakikatnya kualitas sumberdaya manusia sebagai ciri-ciri pribadi akan selalu melekat pada setiap perilaku seseorang, banyak ditentukan oleh jalinan pengaruh ketiga variabel tersebut diatas. Penelitian ini bertujuan untuk mengetahui pengaruh kualitas sumberdaya manusia terhadap pelaksanaan sistem pengendalian intern pada PT. Avia Avian Sidoarjo. Dari penelitian ini diharapkan dapat diketahui: 1) Pengaruh pendidikan terhadap pelaksanaan sistem pengenalian intern; 2) Pengaruh pengalaman terhadap pelaksanaan sistem pengenalian intern; 3) Pengaruh pelatihan terhadap pelaksanaan sistem pengenalian intern;

Variabel yang digunakan dalam penelitian ini adalah Pendidikan (X1), Pengalaman (X2), Pelatihan (X3) serta Pelaksanaan Sistem Pengendalian Intern (Y). Populasi dalam penelitian ini adalah keseluruhan personel/karyawan PT. Avia Avian Sidoarjo yang terdiri dari bagian akuntansi, bagian pemasaran, bagian produksi, bagian penyimpanan serta salesman-salesman perusahaan yang berjumlah 42 orang. Tehnik penarikan sampel yang digunakan adalah Total Sampling atau sensus dan diperoleh 42 responden. Data untuk penelitian ini menggunakan data primer dalam bentuk kuesioner, data tersebut kemudian dianalisis dengan menggunakan tehnik model analisis Regresi Linier Berganda.

Hasil yang diperoleh dari penelitian ini adalah bahwa Pendidikan Dan Pelatihan berpengaruh signifikan terhadap Pelaksanaan Sistem Pengendalian Intern, sedangkan Pengalaman tidak berpengaruh signifikan terhadap Pelaksanaan Sistem Pengendalian Intern.

Keywords : Pendidikan, Pengalaman, Pelatihan serta Pelaksanaan Sistem Pengendalian Intern.

BAB I PENDAHULUAN

1.1Latar Belakang

Perkembangan dunia bisnis di Indonesia dari masa ke masa terasa semakin kompetitif. Meskipun sebenarnya kondisi perekonomian Indonesia secara umum belum menunjukkan adanya perbaikan dan peningkatan yang signifikan, namun bukan berarti terjadi kondisi yang stagnasi dalam dunia bisnis. Setiap perusahaan selalu berusaha untuk dapat bertahan dalam arus persaingan bisnis, terlebih lagi bagi perusahaan lokal. Karena dengan semakin banyak perusahaan asing yang berekspansi ke peta persaingan bisnis di Indonesia, maka diperlukan berbagai perbaikan kualitas dari dalam perusahaan untuk dapat bersaing secara wajar dan sehat dalam rangka mencapai tujuan masing-masing perusahaan.

Dalam mencapai tujuan dan sasaran organisasi, salah satu bagian yang penting untuk mengarahkan orang-orang, mesin-mesin dan fungsi-fungsi yang terdapat di dalamnya adalah pengendalian.

COSO (Committee of Sponsoring Organizations of the Treadway

Comissions) mengemukakan sistem yang lebih komprehensif di mana

struktur pengendalian internal ini dianggap relevan untuk mencapai tujuan organisasi baik tujuan keuangan maupun non keuangan. Pengendalian internal didefinisikan sebagai sistem, struktur, atau proses yang diimplementasikan oleh dewan direktur, manajemen dan pihak lainnya yang

bertujuan untuk menjamin tercapainya tujuan pengendalian. Kategori yang berlaku adalah sebagai berikut: efektivitas dan efisiensi dalam operasi, reliabilitas laporan keuangan, dan kepatuhan terhadap hukum dan peraturan (Wilkinson, 2000). Sistem pengendalian internal yang dirumuskan COSO memiliki orientasi keuangan maupun non keuangan. Komponen yang ada di dalamnya meliputi lima kategori sebagai berikut: lingkungan pengendalian, pengukuran resiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan.

Pengendalian intern atau kontrol intern sebagai suatu proses yang dipengaruhi oleh sumber daya manusia dan sistem teknologi informasi yang dirancang untuk membantu organisasi mencapai suatu tujuan atau objektif tertentu. Pengendalian intern merupakan suatu cara untuk mengarahkan, mengawasi, dan mengukur sumber daya suatu organisasi. Pengendalian intern berperan penting untuk mencegah dan mendeteksi penggelapan (fraud) dan melindungi sumber daya organisasi baik yang berwujud maupun tidak berwujud.

menghasilkan laporan keuangan yang dapat dipercaya. Sistem pengendalian administrasi meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Standar Profesional Akuntan Publik Standar Auditing (SPAP SA) Seksi 319).

Dengan menetapkan serta menerapkan pengendalian internal secara baik dan benar pada suatu perusahaan, maka perusahaan tersebut akan lebih mudah dalam mencapai tujuan dan dapat meminimalkan risiko. (Wilkinson dkk.,1996) mengungkapkan bahwa: ”Jika suatu pengendalian internal telah ditetapkan maka semua operasi, sumber daya fisik, dan data akan dimonitor serta berada di bawah kendali, tujuan akan tercapai, risiko menjadi kecil, dan informasi yang dihasilkan akan lebih berkualitas. Di sisi lain, tanpa pengendalian internal, kondisi yang membawa dampak negatif bagi perusahaan mungkin akan terjadi, seperti kesalahan pencatatan, kesalahan pengambilan keputusan, inefisiensi biaya, kehilangan aset, terhentinya kegiatan usaha, maupun terkena sanksi”.

saling mempunyai hubungan yang erat, karena pada hakikatnya kualitas sumberdaya manusia sebagai ciri-ciri pribadi akan selalu melekat pada setiap perilaku seseorang, banyak ditentukan oleh jalinan pengaruh ketiga variabel tersebut diatas.

Hal tersebut sesuai dengan ungkapan Mulyadi (1997) yang menyatakan bahwasanya unsur pokok sistem pengendalian intern adalah struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas, sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya, praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi serta karyawan yang mutunya sesuai dengan tanggung jawabnya.

Tujuan sistem pengendalian intern yang efektif yakni untuk menjamin kebenaran data akuntansi, untuk mengamankan harta kekayaan dan catatan pembukuannya, untuk menggalakan efisiensi usaha serta untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan (Tunggal 1995:2).

diperbolehkan adanya rangkap jabatan hal tersebut untuk menghindari adanya kecurangan yang mungkin teradi dalam perusahaan.

PT. Avia Avian merupakan perusahaan manufaktur yang berada pada bidang produksi dan distribusi cat mempunyai Visi Menjadi pemimpin pasar di industri cat yang dicintai (semua orang), dengan Misi memperkuat jaringan distribusi untuk meningkatkan nilai kompetitif, meningkatkan kompetensi dan daya saing melalui pemberdayaan Sumber Daya Manusia, menjalankan efisiensi di semua lini produksi secara konsisten, meningkatkan kualitas layanan dan inovasi yang berbasis kepada kepuasan pelanggan.

Berdasarkan visi & misi perusahaan, PT Avia Avian ingin meningkatkan daya saing melalui pemberdayaan Sumber Daya Manusia agar terjadi efisiensi di semua lini produksi serta tercapainya kualitas pelayanan yang sesuai dengan kepuasan pelanggan yang akhirnya diharapkan dapat berdampak positif pada pencapaian profitabilitas dan kesejahteraan karyawan perusahaan. Oleh karena itu, perusahaan perlu melakukan sebuah tindakan strategis guna pencapaian visi dan misi yang telah ditetapkan salah satunya dengan menerapkan sistem pengendalian intern yang efektif.

perusahaan yang sudah ada. Laporan hasil penjualan tersebut tidak disertai dengan bukti-bukti transaksi yang telah terjadi. Bagian akuntansi melakukan pembukuan berdasarkan database sistem perusahaan di mana dalam database tersebut semua data baik dari bagian produksi, bagian gudang sampai bagian pemasaran tersedia. Sehingga dari hasil kroscek per bagian dalam database tersebutlah bagian akuntansi melakuakn pembukuan akuntansi perusahaan. Padahal sebenarnya bukti transaksi penjualan tersebut harus dilampirkan oleh bagian pemasaran dalam memberikan laporan penjualannya kepada bagian akuntansi dan bagian keuangan, guna menghindari adanya kecurangan dalam sebuah perusahaan.

Di samping itu, sebagian sales terkadang kurang memahami sistem akuntansi penjualan sehingga menyebabkan ketidaktelitian dalam pemberian laporan dan berdampak pada ketidakakuratan data akuntansi. Hal tersebutlah yang membuat sistem akuntansi penjualan dirasa berjalan kurang efektif. Salah satu faktor yang menyebabkan terjadinya hal tersebut yaitu minimnya latar belakang pendidikan serta pengalaman yang dimiliki oleh tenaga penjual perusahaan (salesman).

Tabel 1.1 : Rekapitulasi Hasil Penjualan

Tahun Hasil Penjualan Target Presentase

2007 ±Rp. 1,988 Triliun ±Rp. 2,000 Triliun 99,4 %. 2008 ±Rp.1,484 Triliun ±Rp. 3,000 Triliun 49 % 2009 ±Rp. 1,306 Triliun ±Rp. 2,500 Triliun 52 %

Dengan gambaran tersebut di atas, kita tahu bahwasanya pada PT. Avia Avian Sidoarjo telah terjadi kondisi yang fluktuatif dalam pencapaian tujuan khususnya target penjualan. Pada dasarnya hal tersebut biasa terjadi dalam dunia bisnis karena banyaknya faktor yang mempengaruhi baik dari kondisi pangsa pasar, selera konsumen, persaingan produk / harga sampai kondisi intern perusahaan sendiri.

Di samping itu, dari hasil wawancara peneliti dengan salah satu karyawan PT. Avia Avian Sidoarjo ternyata selama ini dalam perusahaan juga telah terjadi rangkap jabatan salah satunya yaitu kepala bagian akuntansi yang merangkap dengan kepala bagian keuangan. Hal tersebut, sudah menunjukkan ketidakefektifan dalam pelaksanaan pengendalian intern perusahaan.

Dari uraian tersebut di atas, dapat diambil kesimpulan bahwa pelaksanaan pengendalian intern pada PT. Avia Avian Sidoarjo tidak berjalan efektif hal tersebut tergambarkan dari sistem penjualan yang sudah berjalan serta adanya rangkap jabatan dalam struktur organisasi perusahaan.

tangan kualitas sumber daya manusia perusahaan, hal tersebut sesuai dengan hasil penelitian Handayani, 1998 Tentang Pengaruh Kualitas Sumberdaya Manusia Terhadap Pelaksanaan Sistem Pengendalian Intern.

Dalam Widodo (2001), sumber daya manusia dapat dikatakan berkualitas manakala mereka mempunyai kemampuan untuk melaksanakan kewenangan dan tanggung jawab yang diberikan kepadanya. Kemampuan tersebut hanya dapat dicapai manakala mereka mempunyai bekal pendidikan, latihan dan pengalaman yang cukup memadai untuk melaksanakan tugas dan tanggung jawab yang diberikan.

Berdasarkan penjelasan di atas maka penelitian ini dimaksudkan untuk meneliti “Pengaruh Kualitas Sumber Daya Manusia Terhadap Pelaksanaan Sistem Pengendalian Intern Pada PT.Avia Avian”.

1.2Rumusan Permasalahan

Apakah kualitas sumber daya manusia yang terdiri dari pendidikan, pengalaman dan pelatihan berpengaruh terhadap pelaksanaan sistem pengendalian intern pada PT. Avia Avian Paints Sidoarjo?

1.3Tujuan Penelitian

mempengaruhi pelaksanaan sistem pengendalian intern pada PT. Avia Avian Sidoarjo.

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang membutuhkannya. Berikut penjelasan dari manfaat penelitian ini:

1. Bagi perusahaan

Hasil dari penelitian ini diharapkan dapat memberi masukkan pada PT.Avia Avian terkait dengan pelaksanaan sistem pengendalian intern perusahaan agar dapat berjalan dengan efisien dan efektif demi tercapainya visi dan misi yang telah ditetapkan perusahaan.

2. Bagi akademik

Untuk menambah perbendaharaan perpustakaan dan sebagai dasar perluasan penelitian selanjutnya terutam yang berhubungan dengan sistem pengendalian intern.

3. Bagi peneliti

BAB II

TINJAUAN PUSTAKA

2.1. Hasil-Hasil Penelitian Terdahulu

Beberapa penelitian terdahulu yang pernah dilakukan oleh pihak-pihak lain yang dapat dipakai sebagai bahan masukan dan bahan pengkajian yang berkaitan dengan penelitian ini antara lain sebagai berikut :

1. Sevtiyeni Handayani Husnan (2010)

Judul:

Pengaruh independensi, keahlian profesional, dan pengalaman kerja pengawas intern terhadap efektivitas penerapan struktur pengendalian intern pada koperasi Wanita Setia Bhakti Wanita

Permasalahan:

Apakah independensi, keahlian profesional, dan pengalaman kerja pengawas intern mempunyai pengaruh yang signifikan terhadap efektivitas penerapan struktur pengendalian intern pada koperasi Wanita Setia Bhakti Wanita?

Kesimpulan:

Dari hasil penelitian menununjukkan bahwa independensi, keahlian profesional, dan pengalaman kerja pengawas intern berpengaruh signifikan terhadap efektivitas penerapan struktur pengendalian intern.

2. Siti Ragil Handayani (1998)

Judul:

Pengaruh kualitas sumberdaya manusia terhadap pelaksanaan sistem pengendalian intern.

Permasalahan:

Apakah efektifitas pelaksanaan sistem pengendalian intern setiap perusahaan dipengaruhi oleh kualitas sumber daya manusia yang melaksanakannya?

Kesimpulan:

Dari hasil penelitian menunjukkan bahwa efektifitas pelaksanaan sistem pengendalian intern dipengaruhi oleh kualitas sumber daya manusia yang terdiri dari potensi individu, motivasi, hubungan antar individu.

3. Indri Dithisari dan Fahmi Natigor Nasution (2009)

Peranan Pengendalian Internal dalam Pelaksanaan Program Jaminan Sosial Tenaga Kerja pada PT. Cakra Compact Aluminium Industries– TG Morawa Medan.

Permasalahan:

Bagaimana Peranan Pengendalian Internal dalam Pelaksanaan Program Jaminan Sosial Tenaga Kerja pada PT. Cakra Compact Aluminium Industries– TG Morawa Medan?

Kesimpulan:

Dari hasil penelitian menunjukkan bahwa Penghitungan iuran Jamsostek di PT. Cakra Compact Aluminium Industries telah memakai SIPT (Sistem Informasi Penghitungan Terpadu) yang merupakan aplikasi yang diberikan oleh PT. Jamsostek ke perusahaan yang menjadi peserta Jamsotek. Tetapi perusahaan tidak memiliki pengendalian internal pada pembayaran iuran, hal tersebut terlihat pada tidak dilakukannya pemeriksaan ulang untuk penghitungan iuran. Sehingga apabila terjadi kesalahan penghitungan hanya akan diketahui apabila ada koreksi dari pihak Jamsostek.

4. Karmawam Husni dan Haris (2010)

evaluasi prosedur dan pengendalian internal Sistem Informasi Sumber Daya Manusia PT. XYZ.

Permasalahan:

Apakah prosedur dan pengendalian internal Sistem Informasi Sumber Daya Manusia PT. XYZ sudah berjalan sesuai dengan yang ada?

Kesimpulan:

Dari hasil penelitian menunjukkan bahwa sistem yang sedang berjalan pada perusahaan sudah dilaksanakan sesuai prosedur yang ada saat ini, namun ditemukan beberapa resiko pada pengendalian internal yang ada didalamnya.

5. Cut Zahri Harun (2003)

Judul:

Peningkatan Kualitas Sumber Daya Manusia Melalui Pendidikan merupakan Kunci Keberhasilan Suatu Lembaga di Era Globalisasi dan Otonomi Daerah.

Apakah Peningkatan Kualitas Sumber Daya Manusia Melalui Pendidikan merupakan Kunci Keberhasilan Suatu Lembaga di Era Globalisasi dan Otonomi Daerah?

Kesimpulan:

Peningkatan kualitas SDM merupakan suatu kebutuhan yang mendesak, baik dalam menuju era globalisasi maupun era otonomi daerah dan berlangsung terus-menerus. Pendidikan berkelanjutan (S2/S3) merupakan salah satu alternatif dalam peningkatan kualitas SDM. Berbagai pendekatan perlu dilakukan agar peningkatan kualitas SDM ini terlaksana dengan baik dan cepat.

Beberapa penilitian terdahulu di atas dapat diketahui bahwasanya pentingnya peranan kualitas sumber daya manusia dalam pelaksanaan sistem pengendalian intern dalam sebuah perusahaan.

Berdasarkan uraian di atas, maka peneliti tertarik untuk melakukan penelitian tentang Pengaruh Kualitas Sumber Daya Manusia terhadap pelaksanaan Sistem Pengendalian Intern pada PT.Avia Avian di Sidoarjo.

2.2. Landasan Teori

2.2.1. Sistem Pengendalian Intern

Menurut Tunggal (1995:1) pengendalian intern meliputi organisasi dan semua metode serta ketentuan-ketentuan yang terkoordinasi dalam suatu perusahaan untuk mengamankan kekayaan, memelihara kecermatan dan sampai seberapa jauh dapat dipercayanya data akuntansi.

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi 1997:165).

Tujuan sistem pengendalian intern yang efektif dapat digolongkan sebagai berikut :

1. Untuk menjamin kebenaran data akuntansi.

2. Untuk mengamankan harta kekayaan dan catatan pembukuannya.

3. Untuk menggalakan efisiensi usaha.

4. Untuk mendorong ditaatinya kebijakan pimpinan yang telah digariskan.

(Tunggal 1995:2)

2.2.1.2. Penanggung Jawab Sistem Pengendalian Intern

Seluruh stakeholders perusahaan sangat berkepentingan dengan pencapaian tujuan perusahaan. Oleh karena itu pada dasarnya semua

memadai di perusahaan. Namun yang paling bertanggung jawab pihak internal perusahaan, yaitu :

1. Pengawas

2. Pengurus, Manajer/Direksi 3. Auditor Intern

4. Personel Perusahaan

Sedangkan pihak ekstern yang merupakan bagian dari stockholder yang terkait langsung dengan fungsi pengendalian intern adalah anggota (rapat anggota) dan auditor independen. Anggota bertanggung jawab dalam mematuhi ketentuan, sistem dan prosedur bilamana menemukan praktik-praktik tidak sehat dalam pengelolaan aktivitas perusahaan. Auditor independen bertanggung jawab dalam menentukan memadai tidaknya pengendalian intern untuk mengurangi lingkup pengujian (Dep.Kop dan UKM 2002).

Alasan diterapkannya sistem pengendalian intern dalam perusahaan adalah :

1. Luas dan ukuran kesatuan usaha yang menjadi bagian komplek dan meluas sehingga manajemen harus mempercayai berbagai macam laporan dan analisis-analisisnya yang banyak jumlahnya.

mengurangi terhadap kelemahan manusia serta mengurangi kemungkinan kesalahan atau ketidakberesan yang akan terjadi.

3. Tidak praktis apabila akuntan untuk memeriksa secara keseluruhan dengan keterlibatan uang tanpa mempercayai sistem pengendalian intern.

2.2.1.3. Membangun Elemen Sistem Pengendalian Intern

Menurut Mulyadi (1997:166) unsur pokok sistem pengendalian intern adalah :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip sebagai berikut:

a. Harus dipisahkan fungsi-fungsi koperasi dan penyimpanan dari fungsi akuntansi.

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat adalah :

a. Penggunaan formulir bernomor urut yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (surprised audit).

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi.

d. Perputaran jabatan (job rotation).

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatannya.

g. Pembentukan unit organisasi (staf pemeriksa intern) yang bertugas untuk mengecek efektivitas unsur-unsur pengendalian intern yang lain. 4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya dapat ditempuh dengan cara sebagai berikut :

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya.

Menurut Bodnar & Hopwood, 2006 terdapat lima elemen pokok pengendalian intern, yaitu :

1. Lingkungan pengendalian

Lingkungan pengendalian merupakan atmosfer yang menciptakan suasana yang koheren mengenai pengendalian dalam satu organisasi. Oleh karena lingkungan pengendalian merupakan atmosfer atau iklim dalam organisasi, maka lingkungan pengendalian tersebut akan dibentuk oleh berbagai faktor, antara lain adalah :

a. Nilai integritas dan etika

Menurut Yusuf (2001:258) untuk menekankan pentingnya integritas dan nilai-nilai etika diantara para personel suatu organisasi, pengurus dan manajemen puncak harus bertanggung jawab dalam : a) Menciptakan iklim dengan memberikan contoh.

b) Mengkomunikasikan kepada seluruh karyawan.

c) Memberi pedoman moral kepada para karyawan yang karena latar belakang moralnya yang buruk.

d) Mengurangi atau menghilangkan dorongan dan godaan yang tidak jujur, melanggar hukum dan bertindak tidak etis.

b. Komitmen terhadap kompetensi

ketrampilan dalam memberikan penugasan dan pengembangan kemampuan personel organisasi.

c. Pengawas

Pengawas harus menjalankan fungsi pengawasan secara teratur dan efektif untuk menilai kinerja pengendalian. Dan untuk meningkatkan akuntabilitas laporan keuangan, organisasi dianjurkan untuk diaudit oleh auditor independen. Penunjukkan auditor independen ditunjuk oleh pengawas.

d. Filosofi

Filosofi merupakan keyakinan dasar mengenai apa yang seharusnya dilakukan dan tidak dilakukan dalam membangun organisasi. Dengan menanamkan filosofi integritas ini para personel dituntut untuk membina hubungan dengan anggota, para pemasok dan mitra bisnis atas dasar kejujuran dan saling membutuhkan.

e. Struktur organisasi dan pembagian tanggung jawab

Struktur organisasi merupakan rerangka mengenai jenjang organisasi, tatanan tingkat wewenang dan pembebanan tanggung jawab dalam mencapai tujuan organisasi pada setiap tingkat struktur jabatan. f. Kebijakan dan praktik sumber daya manusia

g. Kesadaran pengendalian

Kesadaran pengendalian menunjukkan tingkat kepekaan pengurus terhadap kelemahan pengendalian yang sedang berjalan.

2. Penaksiran risiko

Pengurus harus dapat menaksir risiko, yang mencakup: mengidentifikasi, menganalisis dan mengelola risiko pengendalian intern. Risiko pengendalian dapat timbul akibat perubahan-perubahan yang terjadi dalam organisasi, dan akibat perubahan lingkungan bisnis dimana perusahaan beroperasi. Perubahan didalam perusahaan antara lain adalah penambahan bidang usaha baru, atau jenis transaksi baru yang memerlukan sistem dan prosedur baru. Sedangkan perubahan lingkungan bisnis antara lain perubahan dalam peraturan perundang-undangan atau ketentuan pemerintah mengenai industri dan perdagangan, yang mengharuskan setiap produsen memiliki standar industri, perubahan sistem pengolahan data dari manual ke sistem berbasis komputer.

3. Informasi dan komunikasi

penyampaian informasi kepada personel di dalam perusahaan dan kepada pihak luar yang berkepentingan. Disamping itu komunikasi juga menyangkut pemberian pemahaman yang jelas tentang peran dan tanggung jawab masing-masing individu berkenaan dengan struktur pengendalian intern atas pelaporan keuangan.

4. Aktivitas pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang untuk memberikan keyakinan bahwa tindakan atau aktivitas yang diperlukan telah dilaksanakan dengan efektif dan efisien. Aktivitas pengendalian meliputi beberapa aspek, yaitu:

a. Kebijakan manajemen

Setiap fungsi operasi dalam perusahaan memerlukan kebijakan manajemen, agar fungsi tersebut dapat dilaksanakan dengan baik, dan dapat mencapai tujuan perusahaan.

b. Pemisahan fungsi

Pengendalian intern yang memadai menghendaki pembagian wewenang dan pemisahan fungsi otorisasi dengan fungsi pencatatan dan dengan fungsi pelaksana atau penyimpanan aktiva.

c. Pengendalian pengolahan informasi

media pertanggungjawaban pengurus dan sumber utama informasi dalam pengambilan keputusan bisnis.

d. Pengendalian fisik atas kekayaan dan catatan

Aktiva yang memiliki wujud fisik, termasuk catatan-catatan akuntansi harus dikendalikan dengan melindungi fisiknya dari berbagai risiko, baik karena gangguan alamiah maupun karena kecurian oleh pihak tertentu dengan maksud mengacaukan pertanggungjawaban pengurus.

e. Prosedur operasi

Prosedur operasi ini mencerminkan fungsi, penggunaan formulir pembukuan dan penggunaan catatan akuntansi yang menjamin ketelitian dan keamanan serta keakuratan data akuntansi.

f. Pengecekan secara independen

Pengecekan yang independen adalah pengecekan aktivitas seseorang oleh seseorang atau beberapa orang lain yang tidak melakukan aktivitas tersebut.

g. Review atas kinerja

5. Pemantauan

Pemantauan adalah suatu proses penilaian kualitas kinerja struktur pengendalian intern sepanjang masa. Hal itu menyangkut penilaian tentang rancangan dan pelaksanaan operasi pengendalian oleh orang tepat untuk setiap periode waktu tertentu, untuk menentukan bahwa sistem pengendalian intern telah berjalan sesuai dengan yang dikehendaki dan modifikasi yang diperlukan karena adanya perubahan-perubahan kondisi telah dilakukan. Manajemen tingkat atas mempunyai tanggung jawab memantau sepanjang waktu atau secara terus-menerus tentang apakah sistem pengendalian intern yang ada masih efektif atau tidak. Bilamana perusahaan diaudit oleh auditor independen, auditor tersebut akan melakukan penelahaan mengenai pengendalian intern yang ada, dan jika terdapat kelemahan ia bertanggung jawab menyampaikan kepada manajemen tingkat atas. Informasi dari auditor tersebut dijadikan bahan pertimbangan oleh manajemen tingkat atas dalam mengembangkan atau merevisi pengendalian intern yang ada.

2.2.1.4. Efektivitas Sistem Pengendalian Intern

Efektivitas sistem pengendalian intern diartikan sebagai kemampuan sistem pengendalian intern yang direncanakan dan diterapkan agar mampu mewujudkan tujuannya yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku, serta efektivitas dan efisiensi operasi. Tercapainya tujuan tersebut diwujudkan dalam bentuk adanya unsur-unsur sistem pengendalian intern dalam pengelolaan organisasi secara efektif dan efisiensi.

2.2.2. Kualitas Sumber Daya Manusia

2.2.2.1. Pengertian Kualitas Sumber Daya Manusia (SDM)

Kamus bahasa indonesia (2003) kualitas merupakan tingkat baik buruknya sesuatu, sedangkan Sumber Daya Manusia (SDM) dalam kamus bahasa indonesia (2003) merupakan potensi manusia yang dapat dikembangkan untuk proses produksi. Dengan demikian kualitas sumber daya manusia merupakan tingkat baik buruknya dari potensi manusia.

“For many years it has been said that capital is the bottleneck for a

developing industry. I don’t think this any longer holds true. I think it’s the

work force and the company inability to recruit and maintain a good work

force that does constitute the bottleneck for production. …. I think this will

hold true even more in the future. “

Peran strategis SDM dalam organisasi bisnis dapat dielaborasi dari segi teori sumber daya, di mana fungsi organisasi adalah mengarahkan seluruh sumber daya atau kemampuan internal untuk menghadapi kepentingan pasar sebagai faktor eksternal utama. Sumberdaya sebagaimana yang disebutkan di atas, adalah SDM strategis yang memberikan nilai tambah (added value) sebagai tolok ukur keberhasilan bisnis. Kemampuan SDM ini merupakan competitive adventage dari organisasi, dengan demikian dari segi sumber daya, strategi bisnis adalah mendapatkan added value yang maksimum yang dapat mengoptimalkan competitive adventage.

Adanya SDM ekspertis : manajer strategis dan SDM handal yang menyumbang dalam manghasilkan added value tersebut merupakan value

added organisasi. Value added adalah SDM strategis yang menjadi bagian

dari human capital organisasi. Berkenaan dengan semakin pentingnya posisi dan peran SDM dalam organisasi, maka SDM tidak sekedar dipakai sebagai

tool of management, atau sekedar sebagai instrument dalam rangka mencapai

Sumber Daya Manusia (SDM) di pandang sebagai asset organisasi yang tak ternilai harganya. Bahkan khususnya untuk menyebut sosok SDM yang handal digunakan terminology human capital. Kendati SDM telah dipandang sebagai asset organisasi yang penting, akan tetapi masih membutuhkan pengelolaan yang baik (Sulistiyani, 2004).

Semakin tinggi kualitas SDM maka akan meningkatkan kinerja organisasi secara keseluruhan, karena SDM yang unggul mampu menerjemahkan misi dan visi organisasi yang cerdas. Implikasi dari unggulnya SDM akan meningkatkan nilai bagi suatu organisasi, sehingga kualitas layanan yang diberikan oleh organisasi tersebut meningkat (Munarti, 2003) dalam Zuhelmi (2004).

2.2.2.2. Kualitas Sumber Daya Manusia

konsep Matsushita Electric yang menyatakan membuat orang dulu, baru membuat barang.

Pada hakikatnya kapasitas individu terbentuk dari proses pendidikan secara umum, baik melalui pendidikan formal, nonformal maupun informal. Individu yang berkualitas adalah individu yang memiliki pengetahuan. GTZ dan USAID Clean (2001) menyatakan selain ditentukan oleh pengetahuan, ketrampilan dan kompetensinya, kapasitas individu dibentuk juga oleh factor etika (Yuhertiana, 2004).

Dalam Widodo (2001), sumber daya manusia dapat dikatakan berkualitas manakala mereka mempunyai kemampuan untuk melaksanakan kewenangan dan tanggung jawab yang diberikan kepadanya. Kemampuan tersebut hanya dapat dicapai manakala mereka mempunyai bekal pendidikan, latihan dan pengalaman yang cukup memadai untuk melaksanakan tugas dan tanggung jawab yang diberikan.

Pendidikan harus bermanfaat untuk meningkatkan keahlian teoritis, konseptual dan sikap/moral manusia, sedangkan latihan bertujuan untuk meningkakan ketrampilan teknis pelaksanaan pekerjaan tertentu serta sikap agar karyawan semakin terampil dan mampu melaksanakan tanggung jawab sesuai dengan standar yang telah ditetapkan.

Menurut Puspaningsih (2002), pendidikan adalah latar belakang yang dimiliki karyawan. Pengalaman adalah keseluruhan yang dipetik oleh seseorang dari peristiwa-peristiwa yang dialami dalam perjalanan hidupnya. Dengan demikian, dapat dikatakan pengalaman merupakan sesuatu kejadian yang telah dialami seseorang selama jangka waktu tertentu. Sedangkan pelatihan didefinisikan sebagai usaha untuk meningkatkan kinerja karyawan dalam pekerjaannya sekarang atau dalam pekerjaan lain yang akan dijabatnya segera (Ruky, 2003).

Dengan demikian kualitas sumber daya manusia dapat dilihat dari faktor pendidikan, pengalaman serta pelatihan yang dapat meningkatkan kualitas dari masing-masing individu.

2.2.2.3. Akuntansi Keprilakuan

tetapi juga data-data nonkeuangan yang terkait dengan proses pengambilan keputusan. Berdasarkan kondisi ini, adalah wajar jika akuntansi sebaiknya memasukkan dimensi-dimensi keprilakuan dari berbagai pihak yang terkait dengan informasi yang dihasilkan oleh sistem.

Masalah akuntansi untuk nilai sumber daya manusia berbeda sacara signifikan dari masalah pengukuran biaya. Pengukuran biaya melibatkan penelusuran biaya dan mengakumulasikannya. Hal tersebut sebagian besar merupakan proses historis. Nilai berorientasi pada masa depan, dan bukan pada masa lalu. Dengan demikian, akuntansi sumber daya manusia memerlukan prediksi dan bersifat tidak pasti.

Konsep nilai manusia diturunkan dari teori ekonomi umum. Seperti semua sumber daya lainnya, manusia memiliki nilai karena mereka dapat memberikan jasa atau pelayanan di masa depan. Dengan demikian, nilai sumber daya manusia seperti nilai sumber daya lainnya, dapat didefinisikan sebagai nilai sekarang (terdiskonto) dari jasa masa depan yang diharapkan. Konsep nilai sumber daya manusia ini dapat diterapkan pada individu, kelompok, dan keseluruhan sistem manusia.

ukuran-ukuran moneter karena ukuran-ukuran tersebut dapat berfungsi sebagai pengganti (proksi) ketika ukuran moneter tidak tersedia.

Tiga konsep yang berbeda telah diusulkan kepada manajemen untuk mengukur biaya sumber daya manusia yaitu biaya awal, biaya pengganti, dan biaya kesempatan (Ishak, Ikhsan : 2005)

2.2.2.4. Teori Pendukung Kualitas Sumber Daya Manusia

Learning Curve Theory yang diungkapkan oleh Shu S Liao yang

menyatakan bahwa Seorang karyawan memiliki tingkat pendidikan dan pengalaman yang tinggi atas suatu pekerjaan, maka waktu yang akan dibutuhkan untuk menyelesaikan pekerjaan tersebut makin singkat sehingga diharapkan juga dapat meningkat kinerjanya. (Hammer et. al, 1993).

Teori psikologi hubungan Stimulus-Respons (S-R) selalu menganggap bahwa pengalaman lama dapat memecahkan masalah baru. Maksudnya, apabila seorang pernah membuat kesalahan, dan kesalahan iu sudah diperbaiki, maka kesalahan yang sama tidak akan diperbuat lagi (Chaer, 2003).

Dengan demikian, pendidikan, pengalaman serta pelatihan merupakan diantara faktor yang dapat meningkatkan sebuah kualitas diri seseorang dalam menjalani kehidupannya ke arah yang lebih positif atau dapat membantu seseorang dalam melaksanakan pekerjaannya.

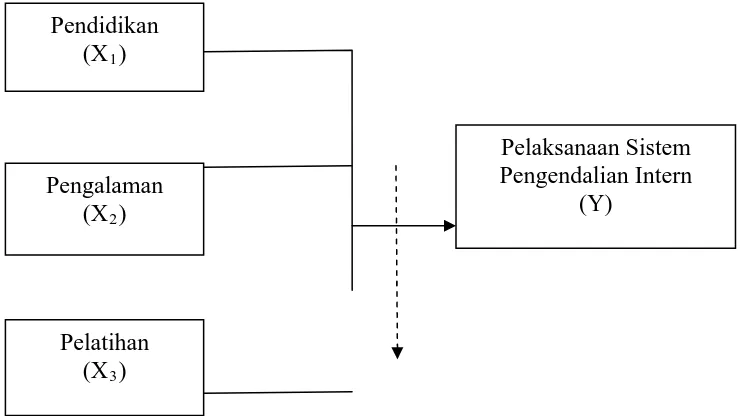

2.3Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan teori-teori yang ada, maka untuk memudahkan pemudahan akan kerangka pikir akan dibuat terlebih dahulu premis-premis.

Premis adalah penyataan peneliti yang diambil berdasarkan pada hasil riset terdahulu dan teori-teori yang ada. Adapun premis-premis tersebut adalah:

Premis I : Seorang karyawan memiliki tingkat pendidikan dan pengalaman yang tinggi atas suatu pekerjaan, maka waktu yang akan dibutuhkan untuk menyelesaikan pekerjaan tersebut makin singkat sehingga diharapkan juga dapat meningkat kinerjanya. (Learning Curve Theory oleh Shu S Liao dalam Hammer et. al, 1993).

lagi. (Teori psikologi hubungan Stimulus-Respons (S-R) oleh Chaer, 2003).

Premis III : jiwa manusia terdiri dari berbagai daya seperti daya berfikir, mengenal, mengingat, mengamat dan lain-lain. Daya-daya ini dapat berkembang dan berfungsi apabila dilatih dengan bahan-bahan dan cara-cara tertentu. (Teori belajar menurut Faculty-psychology oleh Ahmadi, 2002).

Premis IV : Bahwa independensi, keahlian profesional, dan pengalaman kerja pengawas intern berpengaruh signifikan terhadap efektivitas penerapan struktur pengendalian intern. (Hasil penelitian Sevtiyeni Handayani Husnan, 2010)

Premis V : Bahwa efektifitas pelaksanaan sistem pengendalian intern dipengaruhi oleh kualitas sumber daya manusia yang terdiri dari potensi individu, motivasi, hubungan antar individu. (Hasil penelitian Siti Ragil Handayani, 1998)

Kualitas Sumber Daya Manusia

Pelatihan (X3) Pengalaman

(X2) Pendidikan

(X1)

Pelaksanaan Sistem Pengendalian Intern

(Y)

Uji Regresi Linier Berganda

Gambar 2.1

2.4. Hipotesis

Berdasarkan landasan teori dan perumusan masalah, maka dapat dirumuskan hipotesis sebagai berikut.

Bahwa Kualitas Sumber Daya Manusia yang terdiri dari Pendidikan (X1), Pengalaman (X2) dan Pelatihan (X3) berpengaruh terhadap Pelaksanaan Sistem Pengendalian Intern (Y).

BAB III

METODE PENELITIAN

3.1. Definisi Konseptual

Definisi konseptual diarahkan pada identifikasi variabel-veriabel yang

mempengaruhi Pelaksanaan Sistem Pengendalian Intern dalam hal ini

peneliti menentukan Kualitas Sumber Daya Manusia yang dilihat dari

pendidikan, pengalaman dan pelatihan.

Adapun penjelasan dari masing-masing variabel yang digunakan

adalah sebagai berikut:

1. Variabel Bebas

Pendidikan (X1)

Suatu proses atau kegiatan yang dilakukan oleh para individu secara

formalitas untuk memperoleh sebuah pengetahuan dan dibuktikan dengan

tanda atau ijazah keahlian sebagai latar belakang yang dapat dijadikan

sebagai acuan pemberian beban kerja dan tanggung jawab.

Pengalaman (X2)

Segala sesuatu yang pernah dialami oleh seseorang terkait dengan

bidang kerjanya yang dapat meningkatkan pengetahuan dan seringkali

dijadikan modal utama dalam mengembangkan pemahaman dan kreativitas

pekerjaannya.

Pelatihan (X3)

Suatu kegiatan bagi para sumber daya manusia baik secara individu

maupun kelompok yang dapat meningkatkan pengetahu

an, ketrampilan serta kemampuan untuk memperoleh efektivitas dalm

pekerjaannya baik untuk saat ini maupun yang akan datang.

2. Variabel Terikat

Pelaksanaan Sistem Pengendalian Intern (Y)

Suatu proses yang diberlakukan oleh pimpinan (dewan direksi) dan

management secara keseluruhan, dirancang untuk memberi suatu keyakinan

akan tercapainya tujuan perusahaan yang secara umum dibagi kedalam

emapat kategori, yaitu: menjaga kekayaan organisasi, keefektifan dan

efisiensi operasional perusahaan, kepatuhan terhadap prosedur dan peraturan

yang diberlakukan, pelaporankeuangan yang dapat diandalkan.

3.2. Pengukuran Variabel

Masing-masing variabel dalam penelitian ini dituangkan dalam bentuk

pertanyaan yang terangkum dalam kuesioner. Dalam penelitian ini, kuesioner

(instrumen) untuk variabel bebas (pendidikan, pengalaman, pelatihan)

dikembangkan dari Saudari Lina Nasehatun Nafidah. Sedangkan kuesioner

(instrumen) untuk variabel terikat (pelaksanaan sistem pengendalian intern)

1) Pelaksanaan Sistem Pengendalian intern (Y)

Variabel Pelaksanaan Sistem Pengendalian Intern diukur dengan

menggunakan instrumen yang telah dikembangkan oleh Mahoney

dalam Riyadi (2000) terdiri dari 9 pertanyaan. Skala pengukuran

variabel Y adalah interval, sedangkan teknik pengukuran skala

semantic differential yang mempunyai skala 7 poin dengan pola

sebagai berikut:

Jawaban dengan poin 1,2,3,4 berarti menunjukkan Pelaksanaan

Sistem Pengendalian Intern rendah, sebaliknya dengan poin 5,6,7

menunjukkan Pelaksanaan Sistem Pengendalian Intern tinggi.

2) Pendidikan (X1)

Variabel Pendidikan diukur dengan menggunakan instrument yang

telah dikembangkan oleh Milani dalam Riyadi (2000) yang terdiri atas

6 pertanyaan, Skala pengukuran variabel X1 adalah interval,

sedangkan teknik pengukuran skala semantic differential yang

mempunyai skala 7 poin dengan pola sebagai berikut:

Jawaban dengan poin 1,2,3,4 berarti menunjukkan Pendidikan rendah,

sebaliknya dengan poin 5,6,7 menunjukkan Pendidikan.

3) Pengalaman (X2)

Variabel Pengalaman diukur dengan menggunakan instrumen yang

telah dikembangkan oleh Lawler dalam Riyadi (2000) yang terdiri atas

10 pertanyaan. Skala pengukuran variabel X2 adalah interval,

sedangkan teknik pengukuran skala semantic differential yang

mempunyai skala 7 poin dengan pola sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan poin 1,2,3,4 berarti menunjukkan Pengalaman rendah,

sebaliknya dengan poin 5,6,7 menunjukkan Pengalaman tinggi.

4) Pelatihan (X3)

Variabel Pelatihan diukur dengan menggunakan intrumen dalam

Johannes (2002) yang terdiri dari 6 item pernyataan. Skala pengukuran

variabel X3 adalah interval, sedangkan teknik pengukuran skala

semantic differential yang mempunyai skala 7 poin dengan pola

Jawaban dengan poin 1,2,3,4 berarti menunjukkan Pelatihan rendah,

sebaliknya dengan poin 5,6,7 menunjukkan Pelatihan.

3.3. Populasi Populasi dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah keseluruhan personel/karyawan

PT. Avia Avian Sidoarjo yang terdiri dari bagian akuntansi, bagian

pemasaran, bagian produksi, bagian penyimpanan perusahaan yang berjumlah

42 orang.

Sedangkan sampel adalah bagian dari populasi yang mempunyai

ciri-ciri atau keadaan tertentu yang diteliti. Dalam penelitian ini, teknik penarikan

sampel yang digunakan adalah Total Sampling atau sensus. Sensus berarti

peneliti melakukan penelitian kepada seluruh unsur populasi (Rakhmat,

2005). Yang menjadi alasan peneliti memakai Total Sampling atau sensus

adalah fakta yang ada di lapangan, bahwa jumlah responden yang menjadi

sampel penelitian ini tidak terlalu banyak, yaitu sebanyak 42 orang.

3.4. Metode Pengambilan Data

1. Metode Kuesioner

Metode kuesioner dalam penelitian ini adalah sejumlah pertanyaan

tertulis yang digunakan untuk memperoleh informasi dari responden

2. Metode Dokumentasi

Pengumpulan data yang diperoleh dari catatan-catatan yang dimiliki

perusahaan. Teknik ini digunakan untuk memperoleh data tentang

dokumen, catatan, prosedur, dalam sistem penendalian intern pada PT.

Avia Avian.

3. Metode Kepustakaan

Pencarian bahan dengan cara membaca dan mempelajari literatur berupa

buku-buku, majalah, catatan kuliah maupun tugas ilmiah lainnya yang

berhubungan dengan masalah yang diteliti untuk mendapatkan landasan

teori.

3.5. Pengujian Validitas, Reliabilitas dan Normalitas Data 3.5.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur

(kuesioner) mengukur apa yang diinginkan. Valid tidaknya alat ukur tersebut

dapat diuji dengan mengkorelasi antara skor masing-masing pertanyaan

dengan skor total penjumlahan seluruh pertanyaan (Sumarsono, 2002:31).

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali,

Masrun (1979) menyatakan bahwa bilamana koefisien korelasi antara

skor suatu indikator dengan skor total seluruh indikator lebih besar 0,3

(r≥0,3), maka instrumen itu dianggap valid (Solimun, 2002:59).

3.5.2. Uji Reliabilitas

Menurut Riduwan (2004 ; 128) realibilitas digunakan untuk

mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau

dapat diandalkan. Suatu kuesioner dikatakan realibel atau handal jika jawaban

seseorang terhadap pertanyaan adlah konsisten atau stabil dari waktu ke

waktu (Ghozali, 2002 ; 123).

Di samping itu suatu instrumen dikatakan reliabel, dapat diukur

dengan menggunakan Alpha Cronbach. Suatu instrumen (keselurahan

indikator) dianggap sudah cukup reliabel bilamana memiliki koefisien alpha

(α) ≥ 0,6 (Ghozali, 2002 ; 133).

3.5.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantara

yang ada dengan uji Kolmogorov Smirnov.

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti sebaran normal adalah:

Probabilitas > 0,05 (> 5%) maka distribusi adalah normal.

(Santoso, 2003 ; 92)

3.6. Asumsi Klasik

Persamaan regresi linear berganda harus bersifat BLUE (Best Linear

Unbiased Estimator), artinya pengambilan keputusan melalui uji regresi ini

tidak bias. Sesuai dengan tujuan untuk mengambil keputusan BLUE, maka

harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar oleh

persamaan tersebut, yaitu (Gujarati, 1999 : 153):

1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model

regresi linear ada korelasi antara korelasi pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya).

Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi

dengan cara uji Durbin-Watson (DW test), tetapi dalam penelitian ini data

yang digunakan bukan data time series, sehingga untuk uji autokorelasi tidak

dilakukan. (Gujarati, 1999 : 201).

2. Multikolineritas

Uji multikolineritas bertujuan untuk menguji apakah dalam persamaan

regresi ditemukan adanya korelasi antar variabel bebas. Salah satu cara untuk

mengetahui adanya multikolineritas adalah dengan melihat nilai VIF

Dasar analisis yang digunakan yaitu jika VIF (Variance Inflation

Factor) < 10, maka hal ini berarti dalam persamaan regresi tidak ditemukan

adanya korelasi antar variabel bebas atau bebas multikolenaritas (Ghozali,

2002:57-59)

3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan lainnya. Salah satu cara untuk mendeteksi ada atau tidak adanya

heteroskedastisitas adalah dengan uji korelasi rank spearman. Dasar

analisisyang digunakan yaitu:

1. nilai probabilitas > 0,05 berarti tidak terjadi heteroskedastisitas.

2. nilai probabilitas < 0,05 berarti terjadi heteroskedastisitas.

(Santoso, 2001:161)

3.7. Teknik Analisis dan Uji Hipotesis 3.7.1. Teknik Analisis

Mengacu pada tujuan dan hipotesis penelitian, maka model analisis

yang digunakan adalah analisis regresi linier berganda. Penggunaan model

analisis ini dengan alasan untuk mengetahui hubungan antara

variabel-variabel bebas, yaitu Pendidikan (X1), Pengalaman (X2) dan Pelatihan (X3)

terhadap pelaksanan sistem pengendalian intern (Y).

Υ = b0 + b1X1 + b2X2 + b3X2 + e

(Anonim, 2009; L-21)

Keterangan:

Υ : Pelaksanan sistem pengendalian intern

b0 : Intersep (konstanta)

b1 : Koefisien Variabel X1

b2 : Koefisien Variabel X2

b3 : Koefisien Variabel X3

X1 : Pendidikan

X2 : Pengalaman

X3 : Pelatihan

e : Error Term (faktor kesalahan)

3.7.2. Uji t

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel bebas secara individu dalam menerangkan variasi variabel terikat.

Tujuan dari uji t adalah untuk menguji koefisien regresi secara individual.

Rumusan hipotesis yang diuji adalah:

1. H0 : β1 = 0, menunjukkan ada pengaruh yang signifikan pendidikan,

pengalaman, pelatihan, secara parsial terhadap pelaksanaan sistem

H1 : β1 ≠ 0, menunjukkan tidak ada pengaruh yang signifikan pendidikan,

pengalaman, pelatihan secara parsial terhadap pelaksanaan sistem

pengendalian intern.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak yang

berarti tidak ada pengaruh yang signifikan pendidikan, pengalaman,

pelatihan secara parsial terhadap pelaksanaan sistem pengendalian

intern.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima yang

berarti ada pengaruh yang signifikan pendidikan, pengalaman,

pelatihan secara parsial terhadap pelaksanaan sistem pengendalian

intern.

3.7.3. Uji F

Untuk menguji kesesuaian model regresi yang digunakan untuk

memprediksi tingkat signifikansi pengaruh variabel bebas (X) terhadap

variabel terikat (Y), dengan prosedur pengujian sebagai berikut:

1. H0 : β1 = 0, menunjukkan model regresi yang dihasilkan cocok guna

melihat pengaruh pendidikan, pengalaman, pelatihan, terhadap

H1 : β1 ≠ 0, menunjukkan model regresi yang dihasilkan tidak cocok guna

melihat pengaruh pendidikan, pengalaman, pelatihan, terhadap

pelaksanaan sistem pengendalian intern.

2. Dalam penelitian ini digunakan tingkat signifikan 0,05

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak yang

berarti model regresi yang dihasilkan tidak cocok guna melihat

pengaruh pendidikan, pengalaman, pelatihan, terhadap pelaksanaan

sistem pengendalian intern.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima yang

berarti model regresi yang dihasilkan cocok guna melihat pengaruh

pendidikan, pengalaman, pelatihan, terhadap pelaksanaan sistem

46

4.1. Deskripsi Objek Penelitian 4.1.1. Sejarah Singkat Perusahaan

Pada tahun 1962, Bapak Sutikno Tanoko memulai usahanya dengan

membuka toko cat di kota Malang. Dengan semangat juang yang tinggi dan

keinginan untuk maju yang menggebu-gebu di masa yang sulit ini, Bapak

Sutikno Tanoko mulai mencari jalan untuk mengembanglan usahanya. Ide

yang muncul untuk merealisasikan keinginan Bapak Sutikno Tanoko ini

diawali dengan menyelidiki komposisi cat dari para relasi, yang kemudian

dilanjutkan dengan mencampur cat untuk menghasilkan warna-warna yang

lebih bagus. Setelah beberapa tahun kegiatan pencampuran cat dengan

tujuan untuk menghasilkan warna-warna cat yang bagus ini dilaksanakan,

ternyata membawa hasil yang memuaskan. Kemudian, timbullah ide untuk

mendirikan pabrik cat. Pabrik cat ini didirikan pada tahun 1974 dan

berlokasi di jalan Raya Surabaya- Sidoarjo KM 19 Desa Wadungasih,

Buduran.

Pada awal tahun pendiriannya, perusahaan cat Avia Avian ini

mempunyai market share yang rendah dan produk yang dihasilkan juga

bawah di pasar. Produk yang dihasilkan pada saat itu hanya empat macam,

yaitu: Avian Sintetis, Meni kayu, Aser Meni, Plamir.

Keempat macam produk tersebut termasuk dalam jenis alkyd.

Peralatan yang digunakan dalam proses produksi masih bersifat tradisional.

Yang dimaksudkan di sini adalah: bahan-bahan cat dicampur dan diaduk

dengan menggunakan kayu. Selain itu digunakan tenaga manusia untuk

proses pencampuran dan pengadukan tersebut.

Seiring dengan keadaan ekonomi Indonesia yang semakin membaik,

fasilitas-fasilitas untuk mengadakan komunikasi dan mengembangkan

ketrampilan semakin membaik pula. Dengan adanya fasilitas-fasilitas

seperti yang tersebut di atas, keadaan perusahaan berkembang dengan pesat.

Perjalanan ke luar negeri mulai sering diadakan sejak tahun 1983. Tujuan

dari perjalanan ini adalah: untuk meninjau dan melihat dari dekat keadaan

pabrik-pabrik cat di luar negeri, terutama di negara-negara maju.

Negara-negara yang sering di kunjungi antara lain: Jepang, Korea, Singapura,

Amerika Serikat, Switzerland. Dengan melihat keadaan pabrik-pabrik cat

yang dikunjungi tersebut, timbut ide untuk memperbaiki proses produksi

dalam perusahaan, yang pada saat itu masih menggunakan peralatan yang

tradisional. Perbaikan demi perbaikan dilakukan secara bertahap untuk

meningkatkan kualitas produk, efisiensi, dan efektifitas dalam proses

produksi. Seiring dengan kemajuan jaman dan teknologi, peralatan yang

maju pula. Langkah selanjutnya yang dilakukan untuk memperbaiki dan

meningkatkan kualitas produk, efisiensi dan efektivitas proses produksi

adalah mendatangkan tenaga ahli dari luar negeri. Tugas tenaga ahli tersebut

antara lain:

a. melatih dan meningkatkan ketrampilan tenaga kerja lokal yang

dimiliki oleh perusahaan,

b. memberi informasi tentang penggunaan mesin- mesin import dengan

benar dan tepat,

c. menilai dan memberi saran kepada pemimpin perusahaan dalam

pengaturan posisi mesin-mesin agar proses produksi dapat dilakukan

dengan efisien dan efektif,

d. membantu pemimpin perusahaan dalam hal perencanaan perluasan

bangunan.

Untuk menunjang segala aktivitas yang diarahkan pada usaha

meningkatkan proses produksi maupun kualitas produk, Bapak Sutikno

Tanoko membangun dua buah laboratorium. Di laboratorium inilah

diadakan penelitian terhadap produk-produk baru, maupun produk-produk

yang baru selesai diproduksi. Di laboratorium, pada saat ini sudah

dilengkapi dengan mesin yang dapat mempercepat proses penelitian produk.

Dengan di dukung oleh peralatan yang semi otomatis dan prinsip kerja yang

jumlah merek produk yang dihasilkan, jumlah volume produk, jenis produk

maupun jumlah volume permintaan.

Lokasi Perusahaan

Pemilihan lokasi ini di dasarkan pada beberapa pertimbangan antara

lain:

a. Perluasan

Di daerah ini tersedia tanah yang masih luas dan harganya

pun murah. Keadaan ini memungkinkan bagi perusahaan untuk

membeli tanah yang cukup luas untuk membangun sebuah pabrik

dan untuk melaksanakan perluasan pabrik di masa yang akan datang.

Selain itu daerah ini merupakan daerah industri.

b. Bahan Baku

Persediaan dan pemilihan bahan baku dilakukan dengan

sebaik-baiknya, karena bahan baku merupakan salah satu faktor

utama yang menentukan kualitas produksi. Bahan baku dan bahan

pembantu perusahaan cat Avia Avian ini berasal dari: dalam negeri,

luar negeri dan ada yang diproduksi sendiri.

c. Tenaga Kerja

Kebutuhan akan tenaga kerja, terutama kebutuhan untuk

d. Pengangkutan

Dalam hal pengangkutan PT. Avia Avian ini tidak mengalami

kesulitan, karena infra struktur perusahaan sudah baik.

e. Fasilitas-fasilitas lainnya.

Di daerah ini kebutuhan akan tenaga listrik, air dan jaringan

telekomunikasi dapat terpenuhi dengan baik, sehingga proses

produksi dan pemasaran produk dapat dijalankan dengan baik dan

lancar.

4.1.2. Visi & Misi Perusahaan

PT. Avia Avian merupakan perusahaan manufaktur yang berada

pada bidang produksi dan distribusi cat mempunyai Visi Menjadi

pemimpin pasar di industri cat yang dicintai (semua orang), dengan Misi

memperkuat jaringan distribusi untuk meningkatkan nilai kompetitif,

meningkatkan kompetensi dan daya saing melalui pemberdayaan Sumber

Daya Manusia, menjalankan efisiensi di semua lini produksi secara

konsisten, meningkatkan kualitas layanan dan inovasi yang berbasis kepada

kepuasan pelanggan.

4.1.3. Tugas dan Tanggung Jawab

Sesuai dengan struktur organisasi yang terlampir, berikut adalah

tugas dan tanggungjawab masing-masing jabatan yang ada pada PT. Avia

Presiden Direktur

Tugas dari Presiden Direktur adalah: mengawasi kegiatan yang

dilakukan oleh Direktur pembelian dan produksi dan Direktur Pemasaran,

memimpin rapat, selain itu juga mengawasi kegiatan perusahaan secara

menyeluruh. Posisi ini diduduki oleh pemilik perusahaan sendiri.

Direktur Pembelian dan produksi

Jabatan ini dipegang oleh putera dari pemilik perusahaan sendiri.

Tugas dari Direktur Pembelian dan produksi antara lain: mengawasi

kegiatan bagian-bagian yang berada di bawah tanggung jawabnya,

mengambil putusan dan melakukan pembelian bahan baku yang dibutuhkan

dalam proses produksi, menentukan jumlah produk yang akan diproduksi,

mempertimbangkan dan memutuskan suatu penemuan produk baru itu

diproduksi atau tidak. Bagian perusahaan yang berada di bawah tanggung

jawab Direktur pembelian dan produksi adalah: bagian pembelian, bagian

produksi, laboratorium, bagian pelayanan teknik (technical service).

Kepala Bagian Pembelian

Kepala bagian ini bertanggung jawab kepada Direktur pembelian

dan Produksi. Tugas dari kepala bagian ini antara lain: melanjutkan

informasi kebutuhan bahan baku dari Kepala Bagian produksi kepada

Direktur Pembelian dan produksi, membantu mencari suplier yang

Kepala Bagian Produksi

Kepala bagian ini bertugas untuk mengawasi pelaksanaan proses

produksi, melaporkan bahan baku yang dibutuhkan kepada Kepala Bagian

Pembelian, memenuhi order yang diterima dari Kepala Bagian Pemasaran,

mengatasi masalah yang terjadi dalam proses produksi.

Kepala Bagian Pelayanan Teknik

Salah satu tugas yang menjadi tanggung jawabnya adalah:

melakukan pelayanan purna jual, antara lain: menerima keluhan dari

konsumen: mencari sebab timbulnya masalah kerusakan cat; mencari sebab

timbulnya ketidakpuasan konsumen. Selain itu juga bertugas untuk

meningkatkan ketrampilan buruh dalam melakukan proses produksi dan

menggunakan mesin-mesin dengan tepat dan benar.

Mandor

Tugasnya antara lain: mengawasi kegiatan yang dilakukan oleh para

buruh secara langsung baik dalam proses produksi, persiapan bahan baku

maupun pengemasan, melakukan pembayaran kepada buruh harian,

membuat laporan kepada Kepala Bagian produksi tentang proses produksi

yang telah dilakukan dan masalah-masalah yang terjadi pada bagiannya.

Kepala Bagian Laboratorium

Kepala Bagian Laboratorium mempunyai tugas: mencoba bahan

baku yang dibeli ataupun yang diproduksi sebelum digunakan untuk proses

kali selesai proses produksi untuk mengetahui kualitas produk yang

dihasilkan, menciptakan produk baru dan mengawasi bawahannya dalam

melakukan tugas.

Direktur Pemasaran

Jabatan ini juga dipegang oleh putera pemilik perusahaan. Tugas

yang dilakukan oleh Direktur pemasaran adalah: mengawasi kegiatan

bagian-bagian perusahaan yang ada di bawah tanggung jawabnya, meminta

pertanggungjawaban atas wewenang yang diberikan kepada pemimpin

bagian-bagian yang berada di bawah tanggung jawabnya, meninjau

agen-agen perusahaan, meninjau calon agen-agen perusahaan yang di dapatkan oleh

bagian pemasaran. Bagian dalam perusahaan yang berada di bawah

pengawasan Direktur pemasaran adalah: Bagian Pemasaran Gudang dan

Expedisi.

Kepala Bagian Pemasaran

Tugas Kepala Bagian Pemasaran antara lain: memberikan order

kerja bagi Kepala Bagian Produksi, menganalisis tingkat penjualan,

mengawasi kegiatan yang dilakukan oleh supervisor-supervisor yang ada di

bawah pengawasannya, memberi laporan dan meminta persetujuan dari

Direktur Pemasaran tentang pesanan yang diterima sebelum dilanjutkan ke

Supervisor Cat Industri

Tugasnya adalah: mengawasi kegiatan yang dilakukan oleh salesman

yang memasarkan cat industri dan menyampaikan order yang didapat,

kepada Kepala Bagian pemasaran yang berada di atasnya untuk dilanjutkan

ke Bagian produksi.

Supervisor Cat Dekorative

Tugas bagian ini adalah: mengawasi kegiatan yang dilakukan oleh

salesman yang memasarkan cat dekoratif dan menyampaikan order yang

diterima kepada Kepala Bagian pemasaran.

Salesman

Tugas dari para salesman adalah: memperkenalkan produk baik

produk lama maupun produk baru, mencari pelanggan baru, mencari

distributor atau agen baru.

Kepala Bagian Gudang

Kepala Bagian Gudang bertugas menyimpan bahan baku dan produk

yang telah selesai diproduksi dengan baik.

Kepala Bagian Ekspedisi

Kepala Bagian Ekspedisi ini bertugas mengirimkan produk dari

gudang ke tempat tujuan sesuai dengan order yang diberikan, terutama yang

Kepala Bagian Akuntansi

Kepala Bagian Akuntansi ini bertanggung jawab langsung kepada

Presiden Direktur perusahaan. Tugasnya adalah: mengurusi masalah

administrasi dan pembukuan perusahaan.

4.2. Deskripsi Hasil Penelitian

Responden dari penelitian ini adalah keseluruhan personel/karyawan

PT. Avia Avian Sidoarjo yang terdiri dari bagian akuntansi, bagian

pemasaran, bagian produksi, bagian penyimpanan perusahaan yang berjumlah

42 responden. Penyebaran kuesioner dilakukan dalam kurun waktu ± 2

minggu. Dari semua kuesioner yang disebarkan pada objek penelitian

sebanyak 42 kuesioner semua kembali dan diisi dengan baik. Kemudian

peneliti mengumpulkan hasil pengisian kuesioner tersebut sesuai dengan

syarat yang telah ditetapkan agar data dapat diolah secara statistik. Dari

kuesioner yang kembali kemudian peneliti melakukan tabulasi jawaban,

untuk mengetahui hasil prosentase jawaban dari responden.

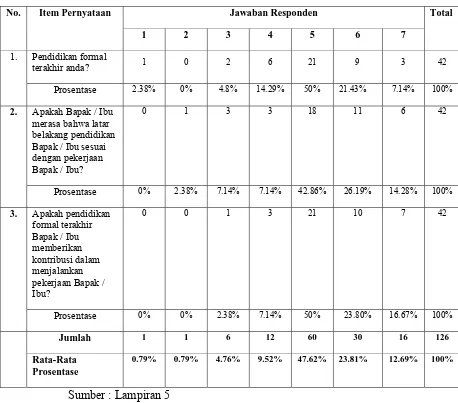

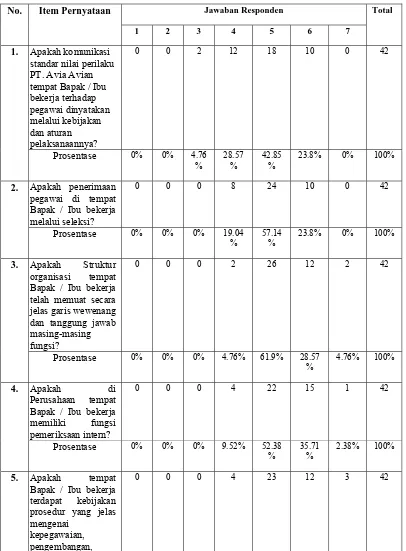

4.2.1. Deskripsi Hasil Jawaban Variabel Pendidikan (X1)

Pengukuran variabel Pendidikan terdiri dari 3 item pertanyaan

dengan skala pengukuran satu sampai tujuh. Tabel di bawah ini

menunjukkan hasil rekapitulasi jawaban responden terhadap masing-masing

Tabel 4.1 : Rekapitulasi Jawaban Reponden Terhadap Variabel merasa bahwa latar belakang pendidikan pekerjaan Bapak / Ibu?

Sumber : Lampiran 5

Tabel di atas menunjukkan bahwa rata-rata presentase jawaban

tertinggi yaitu 90,47% berada pada skor 5 – 7 (50% responden menjawab

skor 5; 223,80% responden menjawab skor 6; 16,67% responden menjawab

kuesioner, sedangkan sisanya 9,52% berada pada skor 1-4 artinya responden

memiliki partisipasi yang relatif rendah dalam pendidikan.

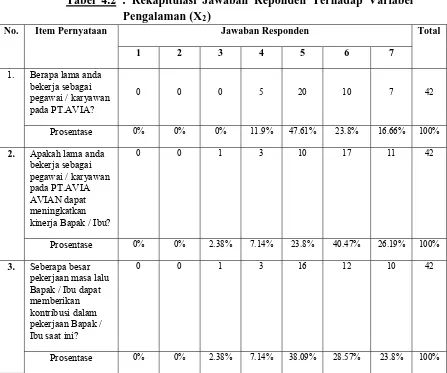

4.2.2. Deskripsi Hasil Jawaban Variabel Pengalaman (X2)

Pengukuran variabel pengalaman terdiri dari 3 item pertanyaan

dengan skala pengukuran satu sampai tujuh. Tabel di bawah ini

menunjukkan hasil rekapitulasi jawaban responden terhadap masing-masing

pertanyaan mengenai variabel pengalaman.

Tabel 4.2 : Rekapitulasi Jawaban Reponden Terhadap Variabel Pengalaman (X2)

Jawaban Responden No. Item Pernyataan

1 2 3 4 5 6 7 Total

Berapa lama anda bekerja sebagai pegawai / karyawan pada PT.AVIA?

0 0 0 5 20 10 7 42

1.

Prosentase 0% 0% 0% 11.9% 47.61% 23.8% 16.66% 100%

Apakah lama anda bekerja sebagai pegawai / karyawan pada PT.AVIA AVIAN dapat meningkatkan kinerja Bapak / Ibu?

0 0 1 3 10 17 11 42

2.

Prosentase 0% 0% 2.38% 7.14% 23.8% 40.47% 26.19% 100%

Seberapa besar pekerjaan masa lalu Bapak / Ibu dapat memberikan kontribusi dalam pekerjaan Bapak / Ibu saat ini?

0 0 1 3 16 12 10 42

3.

Jumlah 0 0 2 11 46 39 28 126 Rata-Rata

Prosentase

0% 0% 1.58% 8.73% 36.51% 30.95% 22.22% 100%

Sumber : Lampiran 5

Tabel di atas menunjukkan bahwa rata-rata presentase jawaban

tertinggi yaitu 90,46% berada pada skor 5 – 7 (38,09% responden menjawab

skor 5; 28,57% responden menjawab skor 6; 23,8% responden menjawab

skor 7) yang artinya sebagian besar responden menyetujui jawaban

kuesioner, sedangkan sisanya 9,52% berada pada skor 1-4 artinya responden

memiliki partisipasi yang relatif rendah dalam pengalaman.

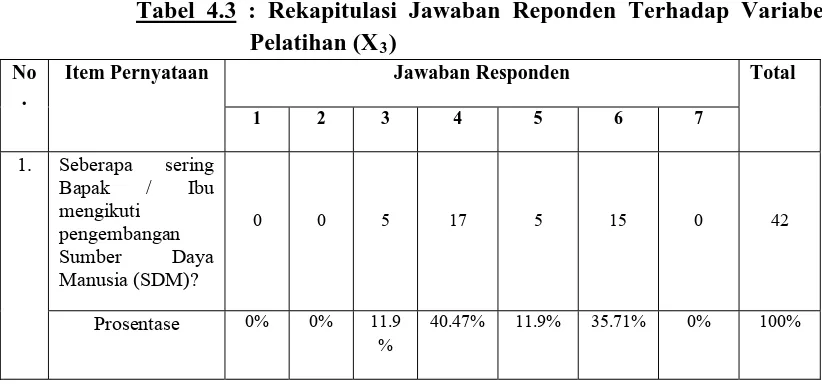

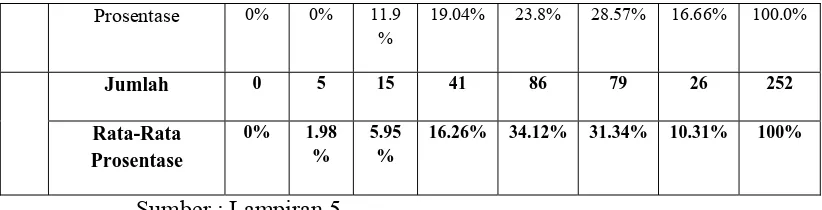

4.2.3. Deskripsi Hasil Jawaban Variabel Pelatihan (X3)

Pengukuran variabel pelatihan terdiri dari 6 item pertanyaan dengan

skala pengukuran satu sampai tujuh. Tabel di bawah ini menunjukkan hasil

rekapitulasi jawaban responden terhadap masing-masing pertanyaan

mengenai variabel pelatihan.

Tabel 4.3 : Rekapitulasi Jawaban Reponden Terhadap Variabel Pelatihan (X3)

Jawaban Responden No

.

Item Pernyataan

1 2 3 4 5 6 7

Prosentase 0% 0% 11.9

%

Menurut Bapak /

Menurut Bapak / Ibu apakah dengan mengikuti

pengembangan

SDM akan memberikan

kontribusi dalam pekerjaan Bapak / Ibu? SDM yang terkait dengan pekerjaan Bapak / Ibu?

0 5 5 11 11 9 1 42

5.

Prosentase 0% 11.9

% SDM yang terkait dengan pekerjaan pekerjaan Bapak / Ibu?