PEMBENTUKAN PORTOFOLIO OPTIMAL PADA INSTRUMEN REKSA DANA SYARIAH MENGGUNAKAN

MODEL INDEKS TUNGGAL

SKRIPSI

Oleh :

Endik Hidayat 0712010043 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2010

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA INSTRUMEN REKSA DANA SYARIAH MENGGUNAKAN

MODEL INDEKS TUNGGAL

SKRIPSI

Diajukan Untuk memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh :

Endik Hidayat 0712010043 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

2010

SKRIPSI

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA INSTRUMEN REKSA DANA SYARIAH MENGGUNAKAN

MODEL INDEKS TUNGGAL

Yang diajukan :

Endik Hidayat 0712010043 / FE / EM

disetujui untuk ujian lisan oleh :

Pembimbing Utama

Dr.Muhadjir Anwar, MM Tanggal :

Mengetahui

Wakil Dekan 1 Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

DAFTAR ISI

KATA PENGANTAR ...i

DAFTAR ISI...iii

DAFTAR TABEL...vii

DAFTAR GAMBAR ...viii

DAFTAR LAMPIRAN...ix

ABSTRAKSI ...x

BAB I PENDAHULUAN ...1

1.1...Lat ar Belakang Penelitian ...1

1.2...Per umusan Masalah ...6

1.3...Tu juan Penelitian ...7

1.4...Ma nfaat Penelitian ...7

BAB II TINJAUAN PUSTAKA ...8

2.2...La

ndasan Teori...9

2.2.1.Investasi...9

2.2.1.1. Pengertian Investasi...9

2.2.1.2. Jenis-Jenis Investasi ...10

2.2.1.3. Tujuan Investasi ...11

2.2.1.4. Proses Investasi ...11

2.2.2. Reksa Dana ...13

2.2.2.1. Pengertian Reksa Dana...13

2.2.2.2. Bentuk Hukum Reksa Dana ...13

2.2.2.3. Sifat Operasional Reksa Dana...14

2.2.2.4. Jenis-Jenis Reksa Dana ...15

2.2.2.5. Nilai Aktiva Bersih...17

2.2.2.6. Manfaat Reksa Dana ...17

2.2.2.7. Resiko Reksa Dana...18

2.2.3. Reksa Dana Syariah ...20

2.2.3.1. Sistem Keuangan Syariah...20

2.2.3.2. Prinsip-Prinsip Operasional Lembaga Keungan Syariah ...21

2.2.3.3. Jenis-Jenis Reksa Dana Syariah ...22

2.2.4. Teori Portofolio...23

2.2.5.1. Imbal Hasil (Return)...25

2.2.5.2. Resiko...26

2.2.5.3. Jenis-Jenis Resiko ...27

2.2.6. Beta ...28

2.2.6.1. Menghitung Beta ...29

2.2.7. Model Indeks Tunggal ...29

2.2.7.1. Portofolio Optimal Model Indeks Tunggal ...30

2.3. Kerangka Konseptual ...32

BAB III METODOLOGI PENELITIAN...33

3.1...De finisi Operasional dan Pengukuran Variable ...33

3.2...Te knik Penentuan Sampel...36

3.3...Te knik Pengumpulan Data...37

3.3.1. Jenis dan Sumber Data ...37

3.3.1.1.Jenis Data ...37

3.3.1.2.Sumber Data...38

3.4.2. Standar Deviasi Reksa Dana ...39

3.4.3. Return Pasar ...40

3.4.4. Resiko Pasar ...41

3.4.5. Beta Reksa Dana ...41

3.4.6. Menentukan Unsystemic Risk ...42

3.4.7. Menentukan Tingkat Pengambalian Resiko...42

3.4.8. Menentukan Portofolio Optimal ...43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1...De skripsi Obyek Penelitian ...47

4.1.1. Sejarah Singkat Reksa Dana Syariah di Indonesia...47

4.1.2. Peluang dan Tantangan Reksa Dana Syariah di Indonesia ...48

4.1.3. Sejarah Singkat Jakarta Islamic Index...50

4.1.4. Visi dan Misi PT Bursa Efek Indonesia ...52

4.1.5. Struktur Organisasi Bursa Efek Indonesia ...53

4.2. Deskripsi Hasil Penelitian ...53

4.3. Analisis Data Dan Pembahasan...55

4.3.1. Perhitungan Return dan Standar Deviasi Reksa dana Syariah ...55

4.3.2. Perhitungan Return dan Resiko Pasar ...58

4.3.5. Perhitungan Return Bebas Resiko ...61

4.3.6. Perhitungan ERB Portofolio Optimal...62

4.3.7. Perhitungan Cut Off Rate ...63

4.3.8. Perhitungan Proporsi Dana...65

4.3.9. Perhitungan Return Ekspektasi Portofolio Dan Resiko Portofolio ....65

4.4. Pembahasan BAB V KESIMPULAN DAN SARAN 5.1...Ke simpulan...68

5.2...Sar an...69

DAFTAR PUSTAKA ...70

LAMPIRAN...72

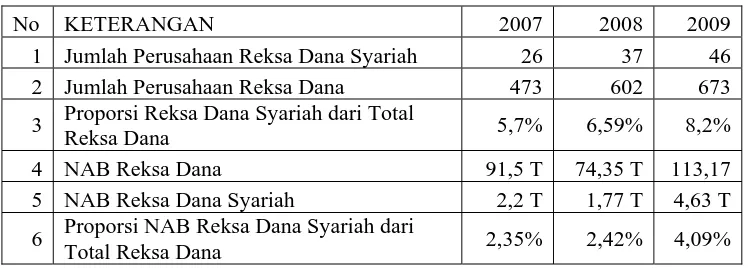

DAFTAR TABEL Tabel 1.1 Perkembangan Industri Reksa Dana Tahun 2007-2009……….2

Tabel 2.1 Perbedaan Reksa Dana Tertutup dan Reksa Dana Terbuka………...15

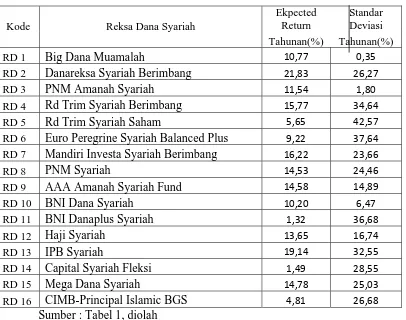

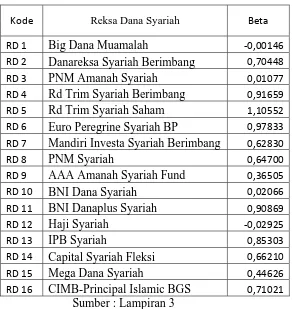

Tabel 3.1 Reksa Dana Syariah Yang Menjadi Sampel Penelitian………..36

Tabel 4.1 NAB per Unit Tahun 2007-2009………....54

Tabel 4.2 Perhitungan E(Ri) dan Standar Deviasi Bulanan………....55

Tabel 4.3 Perhitungan E(Ri) dan Standar Deviasi Tahunan………....56

Tabel 4.4 Perhitungan Return dan Resiko Pasar……….58

Tabel 4.5 Beta Reksa Dana Syariah………....59

Tabel 4.7 Perhitungan Return Bebas Resiko………...61

Tabel 4.8 Perhitungan ERB……….62

Tabel 4.9 Perhitungan Nilai Ci Reksa Dana Syariah………...64

Tabel 4.10 Perhitungan Xi………...65

Tabel 4.11 Perhitungan Return dan Resiko Portofolio………....66

DAFTAR LAMPIRAN

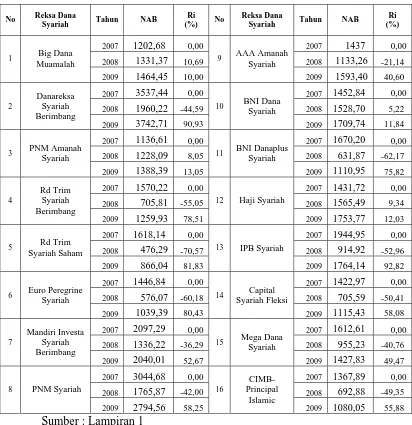

Lampiran 1 NAB per Unit Periode Januari 2007 – Desember 2009

Lampiran 2 Return Reksa Dana Tiap Bulan Periode Januari 2007 – Desember 2009

Lampiran 3 Beta Reksa Dana Syariah

Lampiran 4 Resiko Tidak Sistematik Reksa Dana Syariah

PEMBENTUKAN PORTOFOLIO OPTIMAL PADA INSTRUMEN REKSA DANA SYARIAH MENGGUNAKAN

MODEL INDEKS TUNGGAL

Oleh : Endik Hidayat

Abstraksi

Berkembangnya produk syariah dan perbankan syariah di Indonesia cukup tinggi, terutama reksa dana syariah cukup menarik bagi investor untuk menempatkan modal untuk dikelola oleh manajer investasi yang profesional, reksa dana syariah selain memberikan keuntungan yang tinggi juga memiliki nilai spiritual bagi investor yang memegang konsep keuangan syariah. Penelitian ini bertujuan untuk membentuk portofolio optimal reksa dana syariah. Berdasarkan asumsi diatas maka kombinasi investasi reksa dana syariah harus memberikan keuntungan optimal dan tingkat resiko minimal, menentukan proporsi dana untuk masing-masing reksa dana syariah, serta mengetahui tingkat keuntungan dan tingkat resiko dari portofolio yang terbentuk.

Penelitian ini menggunakan data sekunder yang diperoleh dengan cara dokumentasi data dari Bapepam/LK berupa NAB per unit bulanan reksa dana syariah, tingkat suku bunga syariah SWBI periode bulanan, dan indeks syariah (JII) periode bulanan. Untuk memenuhi tujuan penelitian dilakukan obsevarsi dari data-data tersebut dengan menggunakan model indeks tunggal.

Berdasarkan hasil analisis data menggunakan metode indeks tunggal dapat disimpulkan bahwa dari 16 reksa dana syariah yang menjadi sampel hanya ada 3 reksa dana syariah yang dapat dimasukan dalam pembentukan portofolio optimal yaitu PNM Amanah Syariah, BNI Dana Syariah, Danareksa Syariah Berimbang.

BAB I PENDAHULUAN

1.1. Latar belakang penelitian

Perkembangan ekonomi dunia pada awal 2010 semakin membaik

sejak adanya krisis finansial global pada pertengahan tahun 2008.

Berbagai upaya telah dilakukan pemerintah untuk memperbaiki iklim

investasi yang lebih kondusif setelah mengalami masa krisis, diantaranya

menjaga nilai tukar rupiah agar tidak terdepresiasi terhadap US dollar dan

memberikan dana talangan (bailout) terhadap Bank Century yang sekarang

menjadi perhatian masyarakat Indonesia.

Karena kasus Bank Century yang menjadi pusat perhatian dan

pemberitaan di Indonesia. Sehingga, mendorong masyarakat menjadi lebih

mengenal dunia perbankan, investasi dan finansial. Paradigma yang ada di

masyarakat selama ini jika ingin berinvestasi khususnya di investasi

finansial (financial investment) seperti saham dan obligasi membutuhkan

dana yang besar oleh karena itu tabungan masih menjadi primadona

investasi di masyarakat. Investasi keuangan dibedakan menjadi 2 (dua)

investasi langsung dan tidak langsung, untuk investasi langsung investor

membeli langsung aktiva keuangan tanpa perantara sedangkan investasi

tidak langsung investor membutuhkan perusahaan investasi untuk

membeli aktiva keuangan. Perusahaan investasi tersebut adalah reksa

Instrumen investasi islami seperti reksa dana syariah mengalami

pertumbuhan NAB yang membaik selama periode januari – mei 2009

tercatat dana kelolaan 769,78 miliar menjadi 2,946 triliun. Sehingga harga

NAB/unit juga mengalami kenaikan harga yang signifikan sehingga

memberikan return yang tinggi bagi investor. Melihat trend penurunan BI

rate secara perlahan sejak krisis finansial pertengahan 2008, BI rate

tercatat pada januari 2009 8,75% secara perlahan turun hingga desember

2009 menjadi 6,5%. Maka, dengan demikian reksa dana syariah dapat

dijadikan sarana investor yang terbiasa berinvestasi pada tabungan dan

deposito bank. Untuk beralih ke reksa dana syariah yang menawarkan

return yang lebih menarik. Karena semua investasi memiliki resiko reksa

dana syariah juga mengandung resiko salah satu fluktuasi nilai aktiva

bersih. Bagi investor, resiko dapat didiversikan dengan menempatkan dana

pada beberapa produk reksa dana syariah, seperti nasehat klasik “jangan

menaruh telur pada satu keranjang”.

Tabel 1.1 Perkembangan Industri Reksa Dana Tahun 2007-2009

No KETERANGAN 2007 2008 2009

1 Jumlah Perusahaan Reksa Dana Syariah 26 37 46

2 Jumlah Perusahaan Reksa Dana 473 602 673

3 Proporsi Reksa Dana Syariah dari Total

Reksa Dana 5,7% 6,59% 8,2%

4 NAB Reksa Dana 91,5 T 74,35 T 113,17

5 NAB Reksa Dana Syariah 2,2 T 1,77 T 4,63 T

6 Proporsi NAB Reksa Dana Syariah dari

Total Reksa Dana 2,35% 2,42% 4,09%

Sumber : hasil olahan dari Bapepam

Investasi pada reksa dana cocok untuk para investor pemula dan tidak

(return) yang lebih baik dibandingkan tabungan. Seiring membaiknya

iklim investasi dan perekonomian di Indonesia maka kecendurungan

masyarakat untuk berinvestasi semakin tinggi terutama di reksa dana.

Reksa dana syariah adalah terobosan baru bagi investasi keuangan

syariah, berdasarkan tabel diatas. Pada tahun 2009 terdapat 46 perusahaan

reksa dana syariah dari 673 proporsi jumlah reksa dana syariah 8,7% dari

total reksa dana aktif. Pada tahun 2008 terdapat 37 reksa dana syariah dari

602 perusahaan reksa dana dan proporsi jumlah reksa dana syariah adalah

6,59% dari total reksa dana. Pada tahun 2007 reksa dana syariah mencapai

26 dari 473 jumlah proporsi reksa dana syariah 5,7% dari total reksa dana

aktif tahun tersebut. Ditinjau dari Nilai Aktiva Bersih (NAB), total NAB

reksa dana syariah pada akhir tahun 2009 mencapai Rp 4,63 triliun

meningkat 161% dari NAB tahun 2008 yaitu 1,77 triliun, namun NAB

reksa dana syariah pada tahun 2008 mengalami penurunan dari NAB tahun

2007 yang mencapai 2,2 triliun karena dampak krisis finansial global yang

mempengaruhi perekonomian Indonesia.

Perkembangan reksa dana dapat dilihat melalui NAB (Nilai

Aktiva Bersih) yaitu, merupakan salah satu tolak ukur untuk memantau

hasil dari suatu reksa dana. Jika NAB total mengalami peningkatan maka

NAB per unit juga naik, maka investor akan memperoleh keuntungan yang

besar. NAB total menurun, maka investor akan mengalami kerugian. Oleh

Ketertarikan investor pada produk reksa dana syariah semakin

meningkat, terbukti pertumbuhan jumlah perusahaan reksa dana syariah

yang bertambah mulai tahun 2007 sampai 2009. Tetapi total NAB reksa

dana syariah yang tercatat pada tahun 2009 mencapai angka tertinggi 4,63

triliun dari 113,17 NAB total reksa dana aktif. Sehingga proporsi NAB

reksa dana syariah terhadap total NAB reksa dana hanya mencapai 4.09%

pada Desember 2009.

Saat ini industri reksa dana syariah masih kecil dibandingkan reksa

dana konvensional. Seperti yang diungkapkan salah satu Direktur Utama

perusahaan manajer investasi terbesar di Indonesia yaitu, PT Fortis

Investment, Eko P. Pratomo mengatakan, reksa dana syariah memiliki

tantangan antara lain edukasi dan instrumen. Tetapi instrumen syariah

semakin menarik dengan adanya sukuk. Menurutnya hingga akhir tahun

reksa dana syariah masih kecil tetapi akan tetap tumbuh. Bila akhir tahun

2009 mencapai 5% itu sudah semakin bagus. (Inilah.Com)

Pada akhir 2009 ternyata pertumbuhan NAB reksa dana syariah

masih kurang dari 5% yaitu hanya 4,09% nilainya masih tergolong kecil.

Sehingga ada portofolio dalam investasi reksa dana syariah yang belum

optimal. Ditinjau dari investasi di dalam reksa dana, investor selalu

menganalisis perusahaan reksa dana tempat uang mereka ditanam. Dalam

analisis tersebut investor akan melihat berapa besar laba yang mereka

Rahardjo (2004 : 4) NAB per unit penyertaan adalah dengan menghitung

NAB total masing-masing reksa dana dibagi dengan UP yang beredar.

Maka dalam berinvestasi di reksa dana investor akan memilih

perusahaan reksa dana yang mempunyai NAB total yang besar sehingga

memberikan laba yang optimal. Industri reksa dana syariah yang masih

dalam kategori kecil maka investor harus jeli dan cerdas dalam memilih

perusahaan reksa dana syariah dan membeli produk investasi dari reksa

dana tersebut.

Jika investor adalah rasional, maka mereka akan memilih

portofolio yang optimal. Portofolio yang optimal dapat ditentukan dengan

model Markowitz atau dengan model indeks tunggal. Untuk menentukan

portofolio yang optimal dengan model-model ini, semua portofolio yang

optimal adalah portofolio yang efisien (Jogiyanto, 2000 : 169).

Artinya, bisa diperoleh suatu investasi yang memberikan tingkat

keuntungan yang sama dengan resiko yang lebih rendah, atau dengan

resiko sama memberikan tingkat keuntungan yang lebih tinggi. Portofolio

yang memiliki karakteristik seperti itu disebut sebagai portofolio yang

efisien (Husnan, 1993 : 29)

Menurut Sharpe (1997 : 202) dalam efficient set theorem investor

akan mimilih portofolio yang optimal dari sejumlah portofolio yang :

1. Menawarkan ekspektasi return maksimun untuk berbagai

2. Menawarkan resiko yang minimum untuk berbagai tingkat

ekspetasi return.

Reksa dana syariah bertujuan untuk mencari investasi yang halal

sesuai dengan peraturan syariah dan dapat dipertanggung jawabkan dalam

hukum islam. Dalam penyusunan portofolionya reksa dana syariah

menginvestasikan dananya pada perusahaan yang dianggap halal sehingga

para investor yang menganut konsep syariah tidak terjebak investasi yang

haram dan berujung dosa. Seiring makin tumbuhnya produk syariah

terutama pada sektor perbankan maka reksa dana syariah merupakan

instrumen investasi yang mulai digemari masyarakat Indonesia yang

mayoritas penduduknya muslim.

Berdasarkan penjelasan di atas, maka penulis mengambil judul

penelitian yaitu “Pembentukan Portofolio Optimal Pada Instrumen Reksa

Dana Syariah Menggunakan Model Indeks Tunggal”

I.2. Perumusan Masalah

Bersdasarkan uraian latar belakang, maka, maka permasalahan penelitian

ini adalah :

1) Produk reksa dana syariah yang bagaimana yang dimasukan

dalam portofolio ?

2) Bagaimana investor menyusun portofolio optimal dari

I.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk :

1) Untuk mengetahui produk reksa dana syariah yang layak

dimasukan dalam portofolio syarat dan kriterianya

2) Untuk mengetahui portofolio optimal dari reksa dana syariah

berdasarkan return (imbal hasil) dan risk (resiko) yang optmal.

I.4 Manfaat Penelitian

1) Bagi penulis sebagai tambahan ilmu dan dapat mengaplikasikan

teori-teori yang dipelajari selama perkuliahan.

2) Bagi investor memberikan informasi tambahan dan referensi

dalam berinvestasi khususnya pada reksa dana syariah.

3) Penelitian ini diharapkan dapat menambah wawasan dan

BAB II

TINJAUAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Penelitian mengenai reksa dana telah banyak dilakukan, tetapi

penelitian sebelumnya yang mendekati penelitian ini pernah dilakukan

oleh Jiwa Adisetya (2006)” Pembentukan Portofolio Optimal pada

Instrumen Reksa Dana Saham Menggunakan Metode single index model

dan efficient frontier Markowitz”. Perusahaan reksa dana yang diteliti

adalah 16 reksa dana saham yang aktif.

Masalah dalam penelitian tersebut adalah bagaimana memilih

produk-produk yang tepat, mengingat jumlah total produk reksa dana

saham sangat banyak. Setelah terpilih produk-produk yang dinilai layak

yang dimasukan ke dalam portofolio, bagaimana menentukan proporsi

dana untuk masing-masing produk terpilih agar diperoleh portofolio yang

optimal.

Hasil dan kesimpulan penelitian terdahulu adalah menunjukan

yang termasuk reksa dana saham yang memberikan resiko yang minimal

atau yang dapat memberikan imbal hasil yang paling besar pada tingkat

resiko tertentu dan layak masuk dalam portofolio adalah sebagai berikut :

Rencana Cerdas, SI Dana Saham, TRIM Kapital (Dana Megah Kapital).

Dalam penilitian tersebut diatas bersifat jangka pendek sehingga

itu penelitian ini dilakukan sebagai upaya untuk mendapatkan informasi

yang relayan sesuai dengan kondisi saat ini.

2.2 Landasan Teori 2.2.1 Investasi

2.2.1.1 Pengertian Investasi

Investasi merupakan kegiatan mengelola dana pihak yang

kelebihan dana untuk mendapatkan imbal hasil di masa yang akan datang.

Dalam sistem ekonomi terbuka suatu Negara khususnya Indonesia ,

kegiatan investasi mampu meningkatkan kemakmuran Negara ditandai

dengan pembangunan suatu usaha dan industri baru yang mampu

menggerakkan perekonomian. Secara umum suatu dana/modal dapat

berasal investor dari luar negeri (asing) atau dalam negeri (domestik).

Ada banyak pengertian investasi Reilly dan Brown (6 : 2006)

memberikan pengertian investasi adalah, investment is the current

commitment of dollar for a period of time to derive future payment that

will compensate the investor for:

1. the time the funds are commited

2. the expected rate of inflation

3. the uncertainty of the future payment.

Jadi dapat diartikan investasi adalah komitmen sejumlah dollar saat

ini pada suatu periode untuk menarik pembayaran pada masa yang akan

1. Waktu dana tersebut dilaksanakan.

2. Harapan tingkat inflasi.

3. Ketidakpastian pembayaran masa depan.

Menurut Jogiyanto (2000 : 5) investasi adalah penundaan

komsumsi untuk digunakan di dalam produksi yang efesien selama

periode waktu tertentu.

Menurut Sunariyah (2003 : 4) pengertian investasi adalah

penanaman modal untuk satu atau lebih aktiva yang dimilki dan biasanya

berjangka waktu lama dengan harapan mendapat keuntungan di masa–

masa yang akan datang.

Sharpe (1997 : 1) membedakan investasi menjadi dua bentuk, yaitu

investasi nyata (real investment) secara umum melibatkan asset berwujud,

seperti tanah, mesin-mesin, atau pabrik. Investasi finansial (financial

investment) melibatkan kontrak-kontrak tertulis, seperti saham dan

obligasi.

2.2.1.2 Jenis-Jenis Investasi

Menurut Jogiyanto (2000 : 6), investasi ke dalam aktiva keuangan

dibedakan menjadi dua, yaitu :

1) Investasi langsung yaitu, investasi yang dapat dilakukan dengan

membeli aktiva keuangan dari perusahaan dari suatu perusahaan baik

2) Investasi tidak langsung yaitu investasi yang dapat dilakukan dengan

membeli saham dari perusahaan investasi yang mempunyai portofolio

aktiva–aktiva keuangan dari perusahaan lain.

2.2.1.3 Tujuan Investasi

Dalam berinvestasi, para investor memiliki berbagai macam tujuan

yang diharapkan. Sejak perekonomian primitif sampai perekonomian

modern. Tujuan adalah untuk memperoleh hasil atau keuntungan yang

maksimal. Menurut Tandellilin (2001 : 4) ada beberapa tujuan investor

melakukan investasi antara lain:

1. Untuk mendapatkan kehidupan yang layak dimasa yang akan datang

2. Mengurangi tekanan inflasi

3. Dorongan untuk menghemat pajak

2.2.1.4 Proses Investasi

Menurut Husnan (1993 : 12) menunjukan bagaimana pemodal

seharusnya melakukan investasi dalam sekuritas apa yang akan dipilih,

seberapa banyak invastasi tersebut dan kapan investasi tersebut akan

dilakukan. Untuk mengambil keputusan tersebut diperlukan

langkah-langkah sebagai berikut.

1. Menentukan kebijakan investasi.

Disini pemodal perlu menentukan apa tujuan investasinya, dan berapa

banyak investasi yang dilakukan.

Salah satu tujuan kegiatan ini adalah untuk mendeteksi sekuritas mana

yang nampaknya mispriced. Bisa dilakukan dengan analisis teknikal

dan analisis fundamental. Analisis teknikal menggunakan data

(perubahan) harga di masa lalu sebagai upaya untuk memperkirakan

harga sekuritas di masa yang akan datang. Analisis fundamental

berupaya mengidentifikasikan prospek perusahaan (lewat analisis

terhadap faktor-faktor yang mempengaruhinya) untuk bisa

memperkirakan harga saham di masa yang akan datang.

3. Pembentukan portofolio.

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut

identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapa

proporsi dana yang akan ditanamkan pada masing-masing sekuritas

tersebut.

4. Melakukan revisi portofolio.

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya,

dengan maksud kalau perlu melakukan perubahan terhadap portofolio

yang telah dimiliki.

5. Evaluasi kinerja portofolio.

Dalam tahap ini pemodal melakukan penilaian terhadap kinerja

(performance) portofolio, baik dalam aspek tingkat keuntungan yang

2.2.2 Reksa Dana

2.2.2.1 Pengertian Reksa Dana

Ditinjau dari pengertian dalam bahasa Indonesia, reksa dana

berasal dari kosa kata reksa yang artinya jaga atau pelihara dan dana yang

berarti uang atau kumpulan uang. Jadi, reksa dana dapat diartikan sebagai

kumpulan uang yang dipelihara bersama untuk suatu kepentingan.

Mengacu pada, UU no. 8 tahun 1995 tentang pasar modal

menyebutkan bahwa reksa dana adalah sebagai wadah yang dipergunakan

untuk untuk menghimpun dana dari masyarakat pemodal untuk

selanjutnya diinvestasikan pada portofolio efek oleh manajer investasi.

Dalam kegiatan pengelolaan dana manajer investasi adalah

perusahaan, bukan perorangan, yang kegiatan usahanya mengelola

portofolio efek nasabah, perusahaan manajer investasi harus memperoleh

izin dari Bapepam & LK. Untuk melakukan kegiatan sebagai manajer

investasi. Dana dan kekayaan (surat-surat berharga) yang dimiliki reksa

dana adalah milik para investor dan disimpan atas nama reksa dana di

Bank Kustodian (Pratomo dan Ubaidillah, 2009 : 44)

2.2.2.2 Bentuk Hukum Reksa dana

Di Indonesia, sesuai dengan peraturan berlaku, terdapat 2 bentuk

hukum reksa dana (Pratomo dan Ubaidillah, 2009 : 46) yaitu :

a. Reksa dana berbentuk perseroan adalah suatu perusahan (perseroan

terbatas) yang dari sisi bentuk hukum tidaklah berbeda dari perusahaan

b. Reksa dana berbentuk kontrak investasi kolektif (KIK)

Kontrak investasi adalah kontrak yang dibuat antara manajer investasi

dan bank kustodian yang juga mengikat pemegang unit penyertaan

(UP) sebagai investor. Jika dalam PT reksa dana direksi perusahaan

membuat 2 kontrak masing-masing dengan manajer investasi dan bank

kustodian untuk pengelolaan investasi, dalam reksa dana berbentuk

KIK hanya ada satu kontrak yang disebut kontrak investasi kolektif.

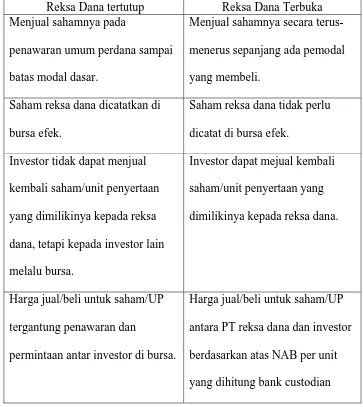

2.2.2.3 Sifat Operasional Reksa Dana

Berdasarkan sifat operasional, reksa dana dapat bersifat tertutup

(close-end) atau terbuka (open-end). Perbedaan utama antara reksa dana

terbuka dan tertutup adalah dalam hal mekanisme transaksi jual-beli

saham/UP. Beberapa karakteristik dari reksa dana tertutup dan terbuka

Tabel 2.1 Perbedaan reksa dana tertutup dan reksa dana terbuka Reksa Dana tertutup Reksa Dana Terbuka

Menjual sahamnya pada

penawaran umum perdana sampai

batas modal dasar.

Menjual sahamnya secara

terus-menerus sepanjang ada pemodal

yang membeli.

Saham reksa dana dicatatkan di

bursa efek.

Saham reksa dana tidak perlu

dicatat di bursa efek.

Investor tidak dapat menjual

kembali saham/unit penyertaan

yang dimilikinya kepada reksa

dana, tetapi kepada investor lain

melalu bursa.

Investor dapat mejual kembali

saham/unit penyertaan yang

dimilikinya kepada reksa dana.

Harga jual/beli untuk saham/UP

tergantung penawaran dan

permintaan antar investor di bursa.

Harga jual/beli untuk saham/UP

antara PT reksa dana dan investor

berdasarkan atas NAB per unit

yang dihitung bank custodian

2.2.2.4 Jenis-jenis Reksa dana

Dari sisi peraturan Bapepam & LK, reksa dana Indonesia dibagi

(Pratomo dan Ubaidillah, 2009 : 68) beberapa jenis kategori :

1. Reksa dana pasar uang (RDPU)

Reksa dana pasar uang didefinisikan sebagai reksa dana yang melakukan

investasi 100% pada efek pasar uang. Efek pasar uang sendiri

tahun. Secara umum instrumen atau efek yang masuk dalam kategori ini

meliputi deposito, SBI, obligasi serta utang lainnya dengan jatuh tempo

kurang dari satu tahun. Reksa dana pasar uang merupakan reksa dana yang

memiliki resiko paling rendah.

2. Reksa dana pendapatan tetap (RDPT)

Reksa dana pendapatan tetap adalah reksa dana yang melakukan investasi

sekurang-kurangnya 80% dari portofolio yang dikelolanya ke dalam efek

bersifat utang. Efek bersifat utang umumnya memberikan penghasilan

dalam bentuk bunga, seperti deposito, SBI, obligasi dan instrumen yang

lain.

3. Reksa dana saham (RDS)

Reksa dana yang melakukan investasi sekurang-kurangnya 80% portofolio

yang dikelolanya ke dalam efek yang bersifat ekuitas (saham).

Dibandingkan dengan RDPU dan RDPT, RDS memberikan potensi

pertumbuhan nilai investasi yang lebih besar, demekian juga resikonya.

4. Reksa dana campuran (RDC)

Reksa dana campuran dapat melakukan investasinya baik pada efek utang

maupun ekuitas dengan porsi alokasi yang lebih fleksibel. RDC adalah

reksa dana yang melakukan investasi dalam efek ekuitas dan efek utang

yang perbandingannya (alokasinya) tidak termasuk RDPT dan RDS.

Potensi hasil dan resiko RDC secara teoritis dapat berada di tengah-tengah

2.2.2.5 Nilai Aktiva Bersih (NAB)

Nilai aktiva bersih adalah nilai wajar aset investasi dikurangi biaya

operasional. Nilai wajar merupakan nilai pasar dari instrument investasi

berupa saham, obligasi, surat berharga pasar uang, serta deposito ditambah

dividen saham dan kupon obligasi kemudian dikurangi biaya operasional

reksa dana. Biaya operasional reksa dana mencakup biaya manajer

investasi, biaya bank kustodian, dan rupa-rupa biaya reksa dana yang lain

(Samsul, 2006 : 350).

Untuk menhitung NAB per unit diperoleh dengan rumus :

Total NAB

NAB/unit = ………..(2.1) Jumlah UP beredar

2.2.2.6 Manfaat Reksa Dana

Manfaat investasi pada reksa dana menurut Fakhrudin (2001 : 243)

diantaranya :

a. Dikelola manajemen professional

pengelolaan reksa dana dilaksanakan oleh manajer investasi yang

memang mengkhususkan keahliannya dalam hal pengelolaan dana.

b. Diversifikasi investasi

Yang diwujudkan dalam portofolio efek yang mengurangi resiko

(tetapi tidk dapat menghilangkan) karena dana/kekayaan reksa dana

diinvestasikan pada berbagai jenis efek sehingga resikonya juga

c. Kemudahan berinvestasi.

kemudahan ini tercermin dari relative rendahnya nilai investasi awal

reksa dana dibanding jenis investasi yang lainnya serta kemudahan

pelayanan administrasi dalam pembeliana maupun penjulan kembali.

d. Tranparansi informasi

reksa dana wajib memberikan informasi atas perkembangan portofolio

dan biaya secara kontinyu sehingga pemegang saham dapat memantau

keuntungannya.

e. Likuiditas tinggi

pemodal dapat mencairkan kembali saham/unit penyertaannya setiap

sesuai ketetapan yang dibuat masing-masing reksa dana sehingga

memudahkan investor mengelola kasnya.

f. Biaya rendah

Karena reksa dana merupakan kumpulan dana dari banyak pemodal

dan kemudian dikelola secara professional, maka sejalan dengan

besarnya kemampuan untuk melakukan investasi tersebut akan

menghasilkan pula efesiensi biaya transaksi.

2.2.2.7 Resiko Reksa Dana

Dalam investasi selalu terdapat resiko sehingga dalam reksa dana

juga terdapat resiko (Fakhrudin, 2001 : 245) sebagai berikut :

Resiko ini dipengaruhi oleh turunya harga dari efek (saham, obligasi,

surat berharga) yang menjadi bagian portofolio reksa dana di bursa

mengakibatkan menurunya nilai unit penyertaan.

b. Resiko likuiditas.

Penjualan kembali (redemption) sebagian besar unit penyertaan oleh

pemilik kepada manajer investasi secara bersamaan dapat menyulitkan

manajer investasi dalam menyediakan uang tunai bagi pembayaran

tersebut.

c. Resiko politik ekonomi

Perubahan kebijaksanaan di dalam bidang politik dan ekonomi dapat

mempengaruhi kinerja perusahaan, tidak terkecuali perusahaan yang

telah go public/listing di bursa efek. Hal tersebut jelas mempengaruhi

harga efek yang termasuk dalam portofolio reksa dana.

d. Resiko wanprestasi

Resiko ini dapat timbul saat perusahaan asuransi yang

mengasuransikan kekayaan reksa dana tidak segara membayar ganti

rugi atau lebih rendah dari nilai pertanggungjawaban saat terjadi

hal-hal yang tidak diinginkan, seperti wanprestasi dari pihak-pihak yang

terkait dengan reksa dana; pialang, bank Kustodian, agen pembayaran,

atau bencana alam, kebakaran serta kerusuhan, yang dapat

2.2.3 Reksa Dana Syariah

Menurut Fatwa Dewan Syariah Nasional no.

20/DSN-MUI/IX/2000 yang dikutip oleh Andri (2009 : 168) pengertian reksa dana

syariah adalah reksa dana yang beroperasi menurut ketentuan dan prinsip

Syariah Islam, baik dalam bentuk akad antara pemodal sebagai pemilik

harta (sahib al-mal/rabb al-mal) dengan manajer investasi sebagai wakil

sahib al-amal dengan pengguna investasi.

Dengan demikian, reksa dana syariah adalah reksa dana yang

pengelolaannya dan kebijakan investasinya mengacu pada investasi

Syariah Islam. Reksa dana syariah tidak akan menginvestasikan dananya

pada perusahaan yang tidak sesuai dengan ketentuan hukum Syariah islam.

2.2.3.1 Sistem keuangan Syariah

Sistem keuangan syariah merupakan sistem keuangan yang

menjembatani pihak yang membutuhkan dana dengan pihak yang

memiliki kelebihan dana melalui produk dan jasa keuangan yang sesuai

dengan prinsip-prinsip syariah. Seluruh transaksi yang terjadi dalam

kegiatan keuangan syariah harus dilaksanakan berdasarkan prinsip-prinsip

syariah. Prinsip syariah adalah prinsip yang didasarkan kepada ajaran

Al-Quran dan Sunnah (Andri, 2009 : 19).

Bank dan lembaga keuangan syariah merupakan implementasi dari

sistem keuangan syariah yang menerapkan prinsip-prinsip islam dengan

tujuan untuk kebaikan (kemaslahatan) dan keseimbangan seluruh umat

2.2.3.2 Prinsip-Prinsip Operasional Lembaga Keuangan Syariah

Prinsip utama yang dianut oleh lembaga keuangan syariah yang

menjalankan kegiatan usahanya menurut Andri (2009 : 36) adalah :

1. Bebas masyir, secara bahasa maknanya judi secara umum mengundi

nasib dan setiap kegiatan yang sifatnya untung-untungan (spekulasi).

2. Gharar, Secara bahasa berarti menipu, memperdaya, ketidakpastian.

Gharar adalah sesuatu yang memperdayakan manusia di dalam harta,

kemegahan, jabatan, syahwat (keinginan), dan lain.

3. Haram, secara bahasa berarti larangan dan penegasan. Larangan bisa

timbul karena beberapa kemungkinan, yaitu dilarang oleh tuhan dan

bisa juga karena pertimbangan akal. Umat islam hanya memproduksi,

mekomsumsi dan mendistribusi produk dan jasa yang halal saja.

4. Riba, secara bahasaa berarti bertambah dan tumbuh. Riba adalah

penambahan pendapatan secara tidak sah (batil) antara lain pertukaran

barang sejenis yang tidak sama kualitas, kuantitas dan waktu

penyerahannya (fadhl) atau dalam transaksi pinjam-meminjam yang

memprasyaratkan nasabah penerima fasilitas mengembalikan dana

yang diterima melebihi pokok pinjaman karena berjalannya waktu

(nasi’ah).

5. Batil, secara bahasa artinya batal,tidak sah dalam aktivitas jual beli

allah menegaskan manusia dilarang mengambil harta dengan cara yang

2.2.3.3 Jenis-Jenis Reksa Dana Syariah

Secara umum reksa dana konvensional dan reksa dana syariah

memiliki jenis-jenis yang sama, maka investor dapat memilih berdasarkan

jenis reksa dana yang ditawarkan (Andri, 2009 : 194) diantaranya :

1. Reksa dana pasar uang, yaitu reksa dana yang hanya melakukan

investasi pada efek yang jatuh tempo kurang dari satu tahun, disini

reksa dana syariah dapat berinvestasi pada SBI syariah, deposito

syariah dan sertifikat deposito syariah, sertifikat investasi mudharabah

antarbank.

2. Reksa dana pendapatan tetap, yaitu reksa dana yang melakukan

investasi sekurang-kurangnya 80% dari aktivitasnya dalam bentuk efek

obligasi syariah, yaitu obligasi syariah yang tercatat di Jakarta Islamic

index BEI.

3. Reksa dana saham, yaitu reksa dana yang melakukan investasi

sekurang-kurangnya 80% dalam efek yang bersifat ekuitas (saham)

syariah, yaitu saham yang tercatat di Jakarta Islamic Index BEI.

4. Reksa dana campuran, yaitu reksa dana yang melakukan investasi

dalam efek bersifat ekuitas (saham) syariah dan efek bersifat obligasi

syariah yang perbandingannnya tidak termasuk dalam kategori di atas.

5. Reksa dana terproteksi yang memberikan proteksi sebesar 100% dari

nilai investasi awal dengan syarat dan ketentuan khusus yang berlaku.

Karena memberikan jaminan proteksi, reksa dana ini cenderung

2.2.4 Teori Portofolio

Menurut Irham dan Yovi (2009 : 2) portofolio adalah sebuah

bidang ilmu yang khusus mengkaji tentang bagaimana cara yang dilakukan

oleh seorang investor untuk menurunkan resiko dalam berinvestasi secara

seminimal mungkin, termasuk salah satunya menganekaragamkan resiko

tersebut.

Dalam berinvestasi pihak investor harus dapat memilih produk

investasi yang tepat untuk menjadi bagian dari portofolionya. Sering kita

mendengar peringatan “Don’t put your eggs into one basket” yang dapat

memberikan pengertian lebih baik mempnyai berbagai macam jenis

investasi daripada hanya mempunyai satu jenis investasi yang tujuannya

untuk mengurangi resiko.

Teori portofolio Markovitz yang pernah dikemukakan oleh Harry

Markovitz pada tahun 1952, begitu banyak memberi inspirasi bagi

perkembangan teori portofolio modern. Konsep teori ini dikenal dengan

diversifikasi investasi atau melakukan investasi yang sifatnya tidak

terpusat pada satu bidang saja. Markovitz menekankan bahwa portofolio

yang paling baik adalah yang dikelola dengan cara paling optimal. Yaitu,

portofolio yang menghasilkan tingkat keuntungan paling tinggi berdasrkan

suatu tahap resiko, ataupun membentuk portofolio yang beresiko paling

rendah pada setiap tahap tingkat keuntungan.

William Sharpe (1963) memperkenalkan model indeks tunggal

indeks tunggal ini membolehkan lebih banyak jumlah sekuritas yang

dianalisis dibandingkan dengan model Markovitz yang memerlukan

penaksiran yang begitu banyak jika jumlah sekuritas ditambahkan. Model

indeks tunggal didasarkan pada pengamatan bahwa harga dari suatu

sekuritas berfluktuasi searah dengan indeks harga pasar. Secara khusus

dapat diamati bahwa kebanyakan saham cenderung mengalami kenaikan

jika indeks harga saham naik. Kebalikannya, jika indeks harga saham

turun maka kebanyakan saham mengalami penurunan harga.

2.2.4.1 Tujuan pembentukan portofolio

Banyak pakar bidang keuangan merumuskan bahwa tujuan

pembentukan portolio secara umum ada dua. Dimana dua-duanya

bertujuan untuk memberikan kepuasan yang maksimun kepada para

pemegang saham.(Irham dan Yovi,2009 : 3) adapun tujuan pembentukan

portofolio adalah:

a. Berusaha untuk memberikan keuntungan yang maksimun

sesuai dengan yang diharapkan atau adanya return yang

diharapkan (expected return)

b. Menciptakan resiko yang minimum

2.2.5 Imbal Hasil (return) dan Resiko (Risk) 2.2.5.1 Imbal Hasil (return)

Imbal Hasil (return) merupakan hasil yang diperoleh dari investasi.

Return dapat berupa return realisasi yang sudah terjadi atau return

ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa

mendatang. Return realisasi (realized return) merupakan return yang telah

terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi

penting karena digunakan sebagai salah satu pengukur kinerja perusahaan.

Return historis berguna sebagai dasar penentuan return ekspektasi

(expected return) dan resiko di masa datang (Jogiyanto,2000 : 107).

Formulasinya untuk menentukan imbal hasil reksa dana menurut (Pratomo

dan Ubaidillah, 2009 : 177) sebagai berikut :

NAB/unitbeli

–

NAB/unitjualLaba = x 100%...(2.2)

NAB/unitbeli

Dimana:

Laba = hasil investasi dari reksa dana.

NAB/unitbeli = nilai aktiva bersih saat membeli produk reksa dana.

2.2.5.2 Resiko (Risk)

Resiko merupakan sesuatu yang harus ditanggung dalam kegiatan

investasi. Karena semua investasi yang menguntungkan selalu mempunyai

resiko. Jadi pihak investor dalam memutuskan produk investasinya, selalu

melihat resiko yang melekat pada produk investasi tersebut.

Menurut Irham dan Yovi (2009 : 150) resiko sebagai bentuk

keadaan ketidakpastian tentang suatu keadaan yang akan terjadi nantinya

dengan keputusan yang diambil berdasarkan suatu pertimbangan.

Karakteristik sikap investor sangat mempengaruhi keputusan

investasi. Menurut Husnan (1993 : 62) sikap-sikap tersebut

dikelompokkan menjadi tiga yaitu sikap yang risk averse (Tidak menyukai

resiko), risk neutral (netral terhadpa resiko), dan risk seeker (menyukai

resiko). Formulasi untuk menghitung resiko yang biasa disebut variance

(Chandra, 2002 : 113) sebagai berikut :

n

( Ri – R )

i=1 2

=

………(2.3)

n-1

Dimana :

2

=Variance

R = rata-rata return ekspektasi bulanan

Ri = Hasil bulan bersangkutan

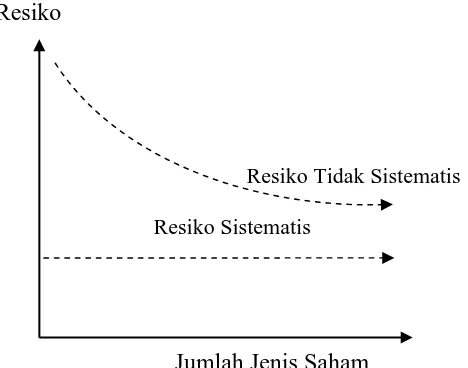

2.2.5.3 Jenis-jenis Resiko

Untuk mengurangi resiko investasi, investor harus mengenal jenis resiko

investas. Jenis resiko ini dikelompokkan dalam dua kelompok besar, yaitu resiko

sistematis atau disebut systematic risk atau undiversifiable risk, dan resiko tidak

sistematis atau disebut unsystematic risk atau specific risk atau diversifiable risk

( Samsul, 2006 : 285).

a. Resiko sistematis (systematic risk) yaitu apabila resiko sistematis

muncul atau terjadi, maka semua jenis saham akan terkena dampaknya

sehingga investasi dalam satu jenis saham atau lebih tidak dapt

mengurangi kerugian. Contoh resiko sistematis adalah kenaikan inflasi

yang tajam, kenaikan tingkat bunga, dan siklus ekonomi.

b. Resiko tidak sistematis (unsystematic risk) yaitu spesifik yang hanya

berdampak terhadap suatu saham atau sector tertentu. Contoh resiko

[image:40.595.170.404.556.740.2]tidak sistematis adalah peraturan pemerintah impor dan ekspor semen.

Gambar 2.1 Resiko Investasi

Resiko

Resiko Tidak Sistematis

Resiko Sistematis

Sumber : M. Samsul, 286, 2006, Pasar Modal Dan Manajemen portofolio, Erlangga

2.2.6. Beta

Beta merupakan suatu pengukur volatilitas (volatility) return suatu

sekuritas atau return portofolio terhadap return pasar. Beta portofolio

megukur volatilitas return portofolio dengan return pasar. Dengan

demikian beta merupakan pengukur resiko sistematik (systematic risk) dari

suatu sekuritas atau portofolio relatip terhadap resiko pasar (Jogiyanto,

2000 : 238)

Secara teori kecenderungan sebuah saham bergerak naik dan turun

mengikuti pasar tergantung koefisien betanya (beta coefficient) untuk lebih

memahami nilai beta menurut Brigham dan Houston (2006 : 240)

dibedakan sebagai berikut :

a. Nilai beta = 1 maka saham akan bergerak naik dan turun

seiring dengan rata-rata pasar secara umum, dan akan sama

beresikonya dengan rata-rata saham.

b. Nilai beta = 0.5 maka saham hanya akan memiliki setengah

gejolak pasar. Saham akan naik dan turun sebesar setengahnya

saja, dan sebuah portofolio dari saham-saham seperti itu akan

memiliki setengah resiko dari portofolio saham-saham dengan

beta = 1

c. Nilai beta = 2 maka saham menjadi lebih volatile (bergejolak)

dua kali saham rata-rata. Nilai dari portofolio dapat berlipat

2.2.6.1 Menghitung Beta

Secara definisi beta merupakan pengukur volatilitas antara

return-return sekuritas (portofolio) dengan return-return-return-return pasar. Dengan demikian

beta dapat juga dihitung dengan rumus sebagai berikut (Jogiyanto, 2000 :

245).

………(2.4)

2

m

Dimana :

= beta sekuritas ke-i.

= covariance antara return antara sekuritas ke-i dengan indeks

return pasar.

m2 = varians return pasar.

2.2.7 Model Indeks Tunggal

Model indeks tunggal didasarkan pada pengamatan bahwa harga

dari suatu sekuritas berfluktuasi searah dengan indeks harga pasar. Secara

khusus dapat diamati bahwa kebanyakan saham cenderung mengalami

kenaikan harga jika indeks harga saham naik. Kebalikannya juga benar,

yaitu jika indeks harga saham turun, kebanyakan saham mengalami

penurunan harga. Hal ini menyarankan bahwa return-return dari sekuritas

mungkin berkorelasi karena adanya reaksi umum (common response)

Maka formula model indeks tunggal adalah sebagai berikut :

R

i=

i+

i. R

M+ e

i ... (2.5)Dimana:

Ri = Return sejuritas ke-i.

i= Nilai ekspektasi dari return yang independen terhadap return

pasar.

i = Beta yang merupakan koefisien yang mengukur perubahan Ri

akibat perubahan Rm.

RM = Tingkat return dari indeks pasar, juga merupakan variable acak.

ei = Kesalahan residu yang merupakan variable acak dengan nilai

ekspektasinya sama dengan nol atau E(ei) = 0.

2.2.7.1 Portofolio Optimal Model Indeks Tunggal

Peritungan untuk menentukan portofolio optimal akan sangat

mudah jika hanya didasarkan pada sebuah angka yang dapat menentukan

apakah suatu saham dapat dimasukan dapat dimasukan ke dalam

portofolio optimal tersebut. Angka tersebut adalah rasio excess return beta

(Fakhruddin, 2001 : 193) rasio tersebut dituliskan sebagai berikut :

E(Ri) - Rf

ERBi = ………(2.6)

i

Dimana :

E(Ri) = Expected return berdasarkan model indeks tunggal saham ke-i.

Rf = Return aktiva bebas resiko (risk-free rate of return).

i = Beta saham ke-i.

Portofolio yang optimal akan berisi dengan saham-saham yang

mempunyai nilai rasio excess return to beta yang tinggi. Saham-saham yang

dengan rasio excess return to beta yang rendah tidak akan dimasukan dalam

portofolio optimal. Dengan demikian diperlukan sebuah titik pembatas (cut-off

point) yang menentukan batas nilai excess return to beta berapa yang dikatakan

tinggi (Fakhruddin, 2001 : 194).

Jadi dapat disimpulkan langkah-langkah penentuan saham yang dapat

dimasukan portofolio optimal adalah sebagai berikut :

1. Menghitung nilai ERB dari masing- masing saham dan menyusun

peringkat saham mulai dari yang memiliki nilai ERB tertinggi sampai

dengan nilai ERB yang terendah.

2. Menberikan pembatas (cut-off point = C*) untuk menyeleksi saham,

dengan asumsi bahwa nilai ERB yang lebih besar dari C* adalah

Investasi reksa dana syariah

Ekspektasi

Return

Pembentukan portofolio optimal

Tingkat resiko

Model indeks tunggal

Rekomendasi portofolio reksa dana syariah 2.3 Kerangka Konseptual

BAB III

METODOLOGI PENELITIAN

3.1 Defenisi Operasional dan Pengukuran Variabel

Definisi operasional dan pengukuran variable yang digunakan dalam

penillitian ini adalah :

a. NAB per unit

NAB per unit adalah harga beli per unit penyertaan jika investor

berinvestasi di reksa dana.sekaligus harga jual per unit penyertaan jika

investor ingin mencairkan investasinya di dalam reksa dana. NAB per unit

didapatkan dengan membagi total NAB reksa dana dengan UP (unit

penyertaan) yang beredar. Satuan pengukurannya adalah rupiah.

b. Return pasar

Keuntungan atau tingkat pengembalian resiko pasar yang terdiri dari

seluruh saham yang beredar di bursa yang menjadi bagian portofolio reksa

dana. Diwakili oleh Jakarta Islamic Index (JII) selama periode penelitian.

Satuan pengukurannya adalah persen dan skala pengukurannya adalah

rasio.

c. Tingkat Pengembalian bebas resiko (E(Rf))

Tingkat keuntungan bebas resiko adalah keuntungan dari investasi aktiva

Sertifikat Wadiah Bank Indonesia (SWBI). Selama periode penelitian ini

skala pengukurannya adalah skala rasio.

d. Imbal hasil reksa dana.

Imbal hasil adalah hasil investasi yang diterima investor pada periode

yang bersangkutan. Skala pengukurannya adalah rasio. Untuk menghitung

return reksa dana formulasi perhitungannya adalah sebagai berikut :

NABperunitn

–

NABperunitn-1Return = ………..(3.1)

NABperunitn-1

e. Resiko reksa dana.

Resiko adalah kemungkinan terjadi perbedaan antara realisasi return dan

keuntungan yang diharapkan dari reksa dana. Alat pengukuran adalah

standar deviasi reksa dana, skala pengukurannya rasio. Formulasi adalah

sebagai berikut :

n

( Ri – R )

2i=1

=

√

………...(3.2)n-1

f. Beta reksa dana

Beta reksa dana adalah menunjukan perubahan harga suatu saham

(JII). Alat pengukurannya beta reksa dana, skala pengukurannya rasio.

Formulasi perhitungannya sebagai berikut.

m

……….(3.3)

2m

g. Resiko tidak sistematis

Resiko yang tidak sistematis, yaitu hanya membawa dampak pada

perusahaan terkait saja, Skala pengukurannya adalah rasio. Formulasi

perhitungan sebagai berikut :

2

e

=

2i –

i2 2m………(3.4)

h. Portofolio optimal

Portofolio optimal adalah kombinasi atau gabungan reksa dana yang

memberikan return tertentu dan resiko minimum, resiko tertentu dan

return maksimun. Alat pengukurannya adalah ERB (excess return to

beta), C*, Ci. Skala pengukurannya adalah skala rasio dan formulasi

perhitungan adalah sebagai berikut :

ERB = {E(Ri) – E(Rf)}/

i

………..(3.5)m

A

j1

+

m 2j

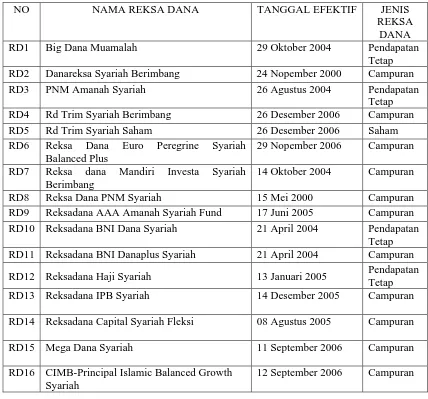

3.2 Teknik Penentuan Sampel a. populasi

Populasi dalam penelitian ini adalah reksa dana syariah yang diperdagangkan

oleh agen penjual reksa dana. Maka terdapat sebanyak 46 reksa dana syariah

yang terdaftar aktif di Bapepam sampai tahun 2009.

b. Sampel

Teknik penentuan sampel dengan menggunakan metode purposive sampling,

yaitu pemilihan sampel dengan pertimbangan tertentu (Sugiyono,2009 : 85).

Kreteria-kretaria yang digunakan dalam penelitian ini adalah :

1. reksa dana syariah masih aktif dan tercatat di BEI sampai tahun 2009,

reksa dana syariah yang bubar sebelum akhir periode 2009 tidak

dimasukan dalam sampel penelitian.

2. Memiliki data pendukung sesuai dengan variable yang diteliti, diantaranya

NAB per unit.

Dari seluruh reksa dana syariah yang terdaftar di bapepam dapat dilihat di

reksa dana syariah aktif, dengan periode waktu januari 2007 sampai desember

[image:50.612.105.533.194.593.2]2009.

Tabel 3.1 Reksa Dana Syariah yang Menjadi Sampel Penelitian

NO NAMA REKSA DANA TANGGAL EFEKTIF JENIS

REKSA DANA

RD1 Big Dana Muamalah 29 Oktober 2004 Pendapatan

Tetap RD2 Danareksa Syariah Berimbang 24 Nopember 2000 Campuran

RD3 PNM Amanah Syariah 26 Agustus 2004 Pendapatan

Tetap

RD4 Rd Trim Syariah Berimbang 26 Desember 2006 Campuran

RD5 Rd Trim Syariah Saham 26 Desember 2006 Saham

RD6 Reksa Dana Euro Peregrine Syariah Balanced Plus

29 Nopember 2006 Campuran

RD7 Reksa dana Mandiri Investa Syariah Berimbang

14 Oktober 2004 Campuran

RD8 Reksa Dana PNM Syariah 15 Mei 2000 Campuran

RD9 Reksadana AAA Amanah Syariah Fund 17 Juni 2005 Campuran

RD10 Reksadana BNI Dana Syariah 21 April 2004 Pendapatan

Tetap RD11 Reksadana BNI Danaplus Syariah 21 April 2004 Campuran

RD12 Reksadana Haji Syariah 13 Januari 2005 Pendapatan

Tetap

RD13 Reksadana IPB Syariah 14 Desember 2005 Campuran

RD14 Reksadana Capital Syariah Fleksi 08 Agustus 2005 Campuran

RD15 Mega Dana Syariah 11 September 2006 Campuran

RD16 CIMB-Principal Islamic Balanced Growth Syariah

12 September 2006 Campuran

Jenis data dalam penelitian ini adalah data sekunder. Data sekunder

merupakan data yang diperoleh dalam bentuk sudah jadi, sudah dikumpulkan

dan sudah diolah oleh pihak lain, biasanya dalam bentuk publikasi berupa

arsip atau dokumen. Data sekunder dalam penelitian ini merupakan data yang

berbentuk informasi seperti nilai aktiva bersih (NAB) reksa dana syariah.

NAB yang digunakan adalah NABper unit bulanan. Data indeks harga Jakarta

Islamic Index (JII). Data tingkat imbal hasil Sertifikat Wadiah Bank Indonesia

SWBI.

3.3.1.2 Sumber Data

Data NAB bersumber dari bapepam diperoleh melalui portal

reksadana.com, JII melalui www.idx.co.id, SBI di www.bi.go.id.

3.4 Teknik Analisis

3.4.1 Menentukan Return Reksa Dana

Tingkat keuntungan yang diharapkan (expected return) masing-masing

reksa dana syariah. Cara menghitung diawali dimulai dengan menghitung

expected return bulanan dan selanjutnya menentukan expected return.

Langkah-langkah sebagai berikut :

a. Menghitung return bulanan, dengan rumus (Samsul, 2006 : 370) sebagai

berikut :

NABperunitn-1

Dimana :

Rn = return bulan bersangkutan

NABperunitn = NAB perunit bulan bersangkutan

NABperunitn-1= NAB perunit belum sebelumnya

b. Menghitung return tahunan, dengan meratakan return bulanan terlebih

dahulu rumus metode geometris (Chandra, 2002 : 111) sebagai berikut:

Ry = ( 1 + Rn )12 – 1……….(3.8)

Dimana :

Ry = return ekspektasi tahunan

Rn = rata-rata return ekspektasi tahunan

3.4.2 Standar deviasi (resiko) reksa dana

Standar deviasi adalah resiko investasi masing-masing reksa dana syariah

yang akan menjadi bagian dari portofolio. Hampir sama dengan

penghitungan expected return untuk menghitung standar deviasi tahunan

harus menghitung standar deviasi bulanan terlebih dahulu. Langkah-langkah

sebagai berikut :

a. Menghitung standar deviasi bulanan, dengan rumus (Jones, 2004 : 156)

n

( R

i– R

n)

2i=1

n

=

√

………(3.9)

n-1

Dimana :

n =standar deviasi bulanan

R

i = return bulan bersangkutanRn = rata-rata return ekspektasi bulanan

n = jumlah data return bulanan

b. menghitung standar deviasi tahunan, dengan rumus (Bodie, 2005 : 189)

sebagai berikut :

y = n ………(3.10)

Dimana :

y = standar deviasi tahunan

n = standar deviasi bulanan

3.4.3 Return Pasar

Return pasar merupakan perubahan indeks pasar yang dinyatakan dalam

presentese, yaitu indeks pasar sekarang dibandiangkan indeks pasar kemarin.

a. Formulasi untuk menghitung return pasar (Samsul, 2006 : 373) sebagai

berikut :

JIIt – JII t-1

Rm = ………(3.11)

JIIt-1

Dimana :

Rm = return pasar

JIIt = JII pada periode t

JII t-1 = JII pada periode t-1

Setelah Rm JII dihitung maka selanjutnya menghitung rata-rata return

pasar JII dan dengan metode geometris menghitung return pasar JII tahunan.

3.4.4 Resiko Pasar

Resiko pasar perhitungannya menggunakan standar deviasi dari JII.

Rumus untuk menghitung resiko pasar (Halim, 2003 : 79) sebagai berikut :

n

( R

mt– E(R

m))

2i=1

m2

=

………..(3.12)

n-1

Dimana :

m2 =varians tingkat pengembalian pasar

Rmt = return pasar periode t

n = jumlah periode penelitian

3.4.5 Beta Reksa Dana

Dalam menentukan beta masing-masing reksa dana, yaitu kita

menentukan resiko sistematis (resiko yang tidak dapat dihilangkan dengan

deversifikasi) yang merupakan beta tiap reksa dana syariah dengan rumus

(Husnan, 1993 : 49) sebaga berikut :

………(3.13)

2

m

Dimana :

= beta reksa dana ke-i.

= covariance antara return antara sekuritas ke-i dengan indeks return

pasar.

2

m = varians return pasar.

3.4.6 Menentukan Unsystematic risk

Resiko nonpasar setiap reksa dana syariah dapat dihitung dengan

menyelesaikan persamaan (Sharpe, 1997 : 280) sebagai berikut :

ei2 = 2i – i2 . m2……….(3.14)

ei2 = resiko tidak sistematis

2

i = total resiko (varians reksa dana i)

i2 = beta reksa dana i

m2 = varians pasar

3.4.7 Menentukan Tingkat Pengembalian Bebas Resiko (Rf) Dapat dihitung dengan rumus sebagai berikut :

n

IRt / n

………(3.15) i=1Dimana :

Rf = tingkat pengembalian bebas resiko

IRt = tingkat suku bunga bebas resiko periode t

n = jumlah periode penelitian

3.4.8 Menentukan Portofolio Optimal

Menentukan prioritas reksa dana syariah yang mampu memberikan

keuntungan maksimal dengan resiko tertentu untuk dimasukan dalam bagian

portofolio investasi reksa dana. Mengukur proporsi dana pada masing-masing

reksa dana syariah dalam portofolio optimal, dan sejauh mana return dan

a. Penentuan peringkat reksa dana syariah dari yang tertinggi hingga

terendah terhadap beta (Excess Return to Beta) atau ERB, dengan rumus

(Fakhruddin, 2001 : 93 ) sebagai berikut :

E(Ri) - Rf

ERBi = ………(3.16)

i

Dimana :

ERBi = excess return to beta reksa dana ke-i

E(Ri) = expected return berdasarkan model indeks tunggal saham ke-i

Rf = return aktiva bebas resiko (risk-free rate of return).

I = beta reksa dana ke-i

b. Penentuan tingkat pembatas terbesar (cut off point)

Seluruh reksa dana syariah yang mempnyai ERB positif akan menjadi

kandidat dalam pembentukan portofolio, maka diperlukan titik pembatas

(cut off poin). Langkah-langkah untuk menentukan titik pembatas ini

adalah sebagai berikut :

1. Hitung nilai Ai dan Bi untuk masing-masing reksa dana syariah dengn

rumus (Fakhruddin, 2001 : 194) di bawah ini :

[ E(Ri) - Rf ] i

Ai = ………(3.17)

Dan

i2

Bi = ……….(3.18)

ei2 Dimana :

ei2 = varian dari residual error reksa dana i (unsystematic risk)

Ai dan Bi = nilai penentu titik pembatas

2. Setelah niai Ai dan Bi diketahui maka rumus untuk menghitung (cut

off rate) atau Ci adalah (Fakhruddin, 2001 : 195) sebagai berikut :

i

m2 Aj j=1

Ci = ……….(3.19)

i

1+ m2 j j=1

Dimana :

Ci = nilai titik pembatas

Aj dan Bj = total nilai penentu titik pembatas

Reksa dana syariah yang mempunyai nilai ERB yang lebih besar dari

Ci adalah reksa dana syariah yang masuk dalam portofolio investasi.

3. Menentukan proporsi dana pada masing-masing reksa dana syariah

dalam membentuk portofolio optimal, dengan rumus (Jogiyanto, 2000

: 230) sebagai berikut :

Zi

Xi = ………..(3.20)

Dengan nilai Zi adalah sebesar (Jogiyanto, 2000 : 230) dibawah ini :

i

Zi = (ERBi – C*)………..(3.21)

ej 2

Dimana :

Xi = proporsi dana dari portofolio

i = beta reksa dana ke-i

ei2 = varian dari residual error reksa dana i (unsystematic risk)

Zi = skala tertimbang reksa dana

4. Selanjutnya untuk mengetahui sejauh mana return dan resiko yang

diterima investor dari kombinasi reksa dana syariah. Maka digunakan

formulasi (Husnan, 1993 : 45.47) sebagai berikut :

E (Rp) = Xi . E(Ri)………(3.22)

ps

=

Xi . i ………(3.23)Dimana :

E (Rp) = tingkat keuntungan yang diharapkan dari portofolio

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah Singkat Reksa Dana Syariah di Indonesia

Catatan sejarah reksa dana syariah di Indonesia dimulai pada dekade

1996 – 1997. Melalui fatwa Dewan Syariah Nasional-Majelis Ulama

Indonesia (DSN-MUI) berkaitan dengan kegiatan investasi syariah di pasar

modal Indonesia, sehingga muncul beberapa instrumen reksa dana syariah.

Tetapi pada akhir tahun 1997 terjadi krisis ekonomi dan politik yang

mengakibatkan rata-rata return keseluruhan reksa dana merosot drastis

sehingga minat dan kepercayaan investor terhadap reksa dana syariah menjadi

turun tajam, indikasi adalah penarikan besar-besaran unit penyertaan

(redemption). Pada tahun 2003 Badan Pengawas Pasar Modal (Bapepam)

meluncurkan prinsip pasar modal syariah pada tanggal 14 dan 15 Maret 2003

dengan ditandatanganinya nota kesepahaman antara Bapepam dengan Dewan

Syariah Nasional- Majelis Ulama Indonesia (DSN-MUI), maka dalam

perjalanannya perkembangan dan pertumbuhan transaksi efek syariah di pasar

modal Indonesia terus meningkat. Harus dipahami bahwa ditengah maraknya

pertumbuhan kegiatan ekonomi syariah secara umum di Indonesia,

kegiatan investasi syariah tersebut telah dimulai dan diperkenalkan sejak

pertengahan tahun 1997. Dibandingkan dengan negara tetangga Malaysia

misalnya, Indonesia terlihat begitu tertinggal jauh dalam mengembangkan

kegiatan investasi syariah di pasar modal. Malaysia pertama kali

mengembangkan kegiatan pasar modal syariah sejak awal tahun 1990 dan saat

ini terus mengalami kemajuan yang cukup pesat. Sebagai contoh, data

menunjukkan hingga akhir tahun 2004 total Nilai Aktiva Bersih (NAB) Reksa

Dana Syariah mencapai 7,7% (tujuh koma tujuh perseratus) dari total NAB

industri Reksa Dana di Malaysia, sedangkan Indonesia baru mencapai 0,51%

(nol koma lima puluh satu per seratus) dari total NAB industri reksa dana.

Pada tahun 2007 reksa dana syariah mengalami pertumbuhan yang

signifikan dapat dilihat dari jumlah reksa dana syariah tercatat 26 reksa dana

syariah dan selanjutnya tahun 2008 juga meningkat menjadi 37 reksa dana

syariah dan pada tahun 2009 menjadi 46 reksa dana syariah.

4.1.2 Peluang dan Tantangan Reksa Dana Syariah Indonesia

Peluang industri reksa dana syariah pada akhir 2009 akan mengalami

pertumbuhan yang terus membaik seiring dengan cepatnya pemulihan

ekonomi dunia dan Indonesia. Krisis penurunan nilai aktiva bersih reksa dana

syariah pada tahun 2008 adalah siklus bisnis yang tak terelakan menyusul

goyahnya sistem perekonomian dunia akibat hempasan badai krisis keuangan

Reksa dana yang mencatat pertumbuhan paling fantastis pada tahun

2009 adalah reksa dana syariah. Reksa dana syariah berhasil tumbuh hingga

283% selama periode Januari – Mei 2009, dimana pada bulan Januari tercatat

dana kelolaan sebesar Rp 769,78 miliar menjadi Rp 2,946 triliun pada Mei

2009 selanjutnya meningkat lagi 4,63 triliun pada Desember 2009.

Dana kelolaan tahun 2009 ini jauh diatas, NAB tahun 2007 yang

tercatat 2,20 triliun dan NAB tahun 2008 yang sebesar 1,814 triliun. Jadi bisa

dibilang NAB reksa dana syariah malah berhasil pulih, bahkan lebih baik

dibandingkan masa sebelum krisis. Sepanjang tahun 2009 terdapat 11 reksa

dana syariah yang memperoleh pernyataan efektif dari Bapepam/LK. Secara

kumulatif samapai dengan akhir tahun 2009 terdapat 46 reksa dana syariah,

meningkat sebesar 24,3% dibanding akhir tahun 2008 yang berjumlah 37

reksa dana syariah, fakta tersebut merupakan pertumbuhan industri reksa dana

syariah yang sangat menjanjikan bagi para investor.

Ditambah lagi dengan adanya Sukuk maka manajer investasi dari

reksa dana syariah akan lebih variatif dalam menyusun portofolio khusus

instrumen syariah selama tahun 2009 terdapat 12 sukuk dari 7 emiten yang

memperoleh pernyataan efektif dari Bapepam/LK dengan total nilai emisi dari

penerbitan sukuk tersebut mencapai 1.22 triliun pada akhir 2009. Secara

kumulatif pada akhir 2009 terdapat 41 sukuk, total nilai emisi sukuk mencapai

Mengamati perilaku investor pada industri reksa dana syariah, maka

dapat dikategorikan :

1. Investor moderat, yaitu investor dengan profil resiko rendah

diperkirakan akan memburu reksa dana syariah pendapatan tetap

dengan resiko yang rendah.

2. Investor agresif, yaitu investor dengan profil resiko tinggi akan

memilih reksa dana saham atau campuran yang tingkat

fluktuasinya lebih besar.

Tantangan bagi manajer investasi dari reksa dana syariah yang paling

berat adalah meyakinkan nasabah, mengingat nasabah banyak yang belum

teredukasi dan familiar dengan investasi reksa dana. Selain itu, masih

sedikitnya manajer investasi yang mengeluarkan reksa dana syariah

menyebabkan terbatasnya inovasi produk reksa dana syariah di Indonesia.

Sumber daya manusia yang profesional yang masih terbatas juga menjadi

kendala pengembangan reksa dana syariah di Indonesia.

4.1.3 Sejarah Singkat Jakarta Islamic Index (PT. BEI)

Penggabungan PT. Bursa Efek Surabaya (BES) ke dalam PT. Bursa

Efek Jakarta (BEJ) yang kemudian menjadi PT. Bursa Efek Indonesia (BEI),

telah efektif mulai tanggal 30 November 2007. Bursa hasil merger ini telah

memulai operasional pertamanya pada tanggal 3 desember 2007.

yang memenuhi kriteria syariah. Pembentukan JII tidak lepas dari kerja sama

antara pasar modal Indonesia (PT BEJ) dengan PT Danareksa Investment

Management (PT DIM) pada tanggal 3 juli 2000. Sementara itu, pasar modal

syariah baru berdiri pada 14 maret 2003. Obligasi dan reksa dana syariah juga

tumbuh semakin pesat.

Tujuan pembentukan JII adalah untuk meningkatkan kepercayaan

investor untuk melakukan investasi pada saham berbasis syariah dan

memberikan manfaat bagi pemodal dalam menjalankan syariah Islam untuk

melakukan investasi di bursa efek. JII juga diharapkan dapat mendukung

proses transparansi dan akuntabilitas saham berbasis syariah di Indonesia. JII

menjadi jawaban atas keinginan investor yang ingin berinvestasi sesuai

syariah. Dengan kata lain, JII menjadi pemandu bagi investor yang ingin

menanamkan dananya secara syariah tanpa takut tercampur dengan dana

ribawi. Selain itu, JII menjadi tolak ukur kinerja (benchmark) dalam memilih

portofolio saham yang halal.

Penentuan kriteria dalam pemilihan saham dalam JII melibatkan

Dewan Pengawas Syariah PT DIM. Saham-saham yang akan masuk ke JII

harus melalui filter syariah terlebih dahulu. Berdasarkan arahan Dewan

Pengawas Syariah PT DIM, ada 4 syarat yang harus dipenuhi agar

1. emiten tidak menjalankan usaha perjudian dan permainan yang

tergolong judi atau perdagangan yang dilarang

2. bukan lembaga keuangan konvensional yang menerapkan sistem riba,

termasuk perbankan dan asuransi konvensional

3. usaha yang dilakukan bukan memproduksi, mendistribusikan, dan

memperdagangkan makanan/minuman yang haram

4. tidak menjalankan usaha memproduksi, mendistribusikan, dan

menyediakan barang/jasa yang merusak moral dan bersifat mudharat

4.1.4 Visi dan Misi PT. Bursa Efek Indonesia

Visi Bursa hasil penggabungan tidak terlepas dari latar belakang

dilakukan penggabungan BES-BEJ. Serta pembentukan JII sebagai pasar

modal syariah. Yakni adanya suatu keinginan untuk memiliki suatu Bursa

yang kuat, kredibel, kompetitif, dan berdaya saing global. Visi Bursa Efek

Indonesia antara lain :

1. Mampu menghasilkan produk-produk pasar modal yang bernilai

jual tinggi.

2. Mampu menyediakan infrastruktur teknologi yang berkualitas.

3. Mampu memberikan kepuasan kepada konsumen.

4. Mampu memperkuat keamanan para investor.

5. Mampu menciptakan integritas dan transparansi pada pasar modal.

4.1.5 Struktur Organisasi PT. Bursa Efek Indonesia

Sesuai dengan anggaran dasar perusahaan, bahwa kekuasaan tertinggi

terletak pada Rapat Umum Pemegang Saham (RUPS). Di dalam struktur

organisasi PT. BEI terdapat 7 dewan komisaris yang terdiri dari 1 orang

komisaris utama dan 6 orang komisaris, serta dewan direksi yang terdiri dari 7

orang yaitu satu orang Direktur Utama dan 6 orang direktur lainnya sebagai

direktur yang membidangi pekerjaaan tertentu serta membawahi suatu

departemen.

4.2 Deskripsi Hasil Penelitian

Pada penelitian ini yang menjadi obyek penelitian adalah reksa dana

syariah aktif di Bapepam. Dari sekian banyak reksa dana syariah yang

terdaftar, dipilih reksa dana syariah memenuhi kriteria dalam pengambilan

sampel dalam penelitian ini, yaitu sebanyak 16 reksa dana syariah yang