PENGARUH KEMAMPUAN KOMUNIKASI, BERPIKIR KRITIS, DAN KEPRIBADIAN TERHADAP PEMAHAMAN AKUNTANSI MAHASISWA (Studi Kasus Pada Mahasiswa Akuntansi UPN ”Veteran” Jawa Timur)

SKRIPSI

Oleh

HANUM ATIKA RISWANTI 0613010196/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

i

Assalamualaikum Wr. Wb

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Pengaruh Kemampuan Komunikasi, Berpikir Kritis, dan Kepribadian Terhadap Pemahaman Akuntansi”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai pada tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar – besarnya :

1. Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs. Ec. Saiful Anwar, MSi, selaku Pembantu Dekan I Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Diah Hari Suryaningrum, MSi, Ak, sebagai Dosen Pembimbing Utama yang telah banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan, serta saram umtuk penulis.

ii

Peneliti menyadari bahwa apa yang telah disajikan di dalam penelitian ini masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat diharapkan demi kesempurnaan penelitian ini.

Semoga ALLAH SWT selalu melindungi, memberikan balasan dan segala kebaikan atas semua bantuan kepada peneliti.

Akhir kata semoga usulan penelitian ini dapat bermanfaat bagi semua pihak demi kemajuan ilmu pengetahuan khususnya dalam bidang ekonomi. Amin.

Wassalamualaikum Wr. Wb

Surabaya, Juli 2010

DAFTAR ISI ... iii

DAFTAR TABEL ...ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian... 9

1.4. Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 16

2.2.1. Akuntansi ... 16

2.2.1.1. Pengertian Akuntansi ... 16

2.2.1.2. Bidang-bidang Akuntansi... 18

2.2.2. Akuntansi Keperilakuan ... 20

2.2.2.1. Pengertian Akuntansi Keperilakuan ... 20

2.2.3.2. Tujuan Pemahaman Akuntansi... 22

2.2.4. Komunikasi ... 23

2.2.4.1. Pengertian Komunikasi... 23

2.2.4.2. Unsur Komunikasi ... 23

2.2.4.3. Tipe Komunikasi... 25

2.2.4.4. Fungsi Komunikasi ... 26

2.2.4.5. Gangguan dan Rintangan Komunikasi ... 27

2.2.5. Berpikir Kritis... 29

2.2.5.1. Pengertian Berpikir Kritis ... 29

2.2.5.2. Karakteristik Pemikir Kritis... 30

2.2.5.3. Cara Berpikir Kritis... 31

2.2.5.4. Faktor-faktor yang Mempengaruhi Berpikir Kritis... 31

2.2.5.5. Manfaat Berpikir Kritis... 32

2.2.5.6. Berpikir kritis pada Remaja ... 33

2.2.6. Kepribadian ... 34

2.2.6.1. Pengertian Kepribadian... 34

2.2.6.2. Faktor-faktor Kepribadian ... 36

2.2.6.3. Teori Kepribadian ... 37

Akuntansi... 40

2.2.7.3. Pengaruh Kepribadian terhadap Pemahaman Akuntansi.. 41

2.3. Kerangka Pemikiran ... 42

2.4. Hipotesis ... 43

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 44

3.1.1. Definisi Operasional ... 44

3.1.2. Pengukuran Variabel... 45

3.2. Teknik Penentuan Sampel ... 48

3.2.1. Populasi... 48

3.2.2. Sampel... 48

3.3. Teknik Pengumpulan Data ... 48

3.3.1. Jenis Data ... 49

3.3.2. Sumber Data... 50

3.3.3. Metode Pengumpulan Data... 50

3.4. Uji Kualitas Data ... 51

3.4.1. Uji Validitas ... 51

3.4.2. Uji Reliabilitas ... 52

3.5.2. Heteroskedasitas ... 53

3.5.3. Autokorelasi... 54

3.6. Teknik Analisis dan Uji Hipotesis... 54

3.6.1. Teknik Analisis ... 54

3.6.2. Uji Hipotesis ... 55

3.6.2.1. Uji Spesifikasi Model F ... 55

3.6.2.2. Uji t ... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 58

4.1.1. Sejarah Singkat UPN “Veteran” Jawa Timur ... 58

4.1.2. Gambaran Umum Fakultas Ekonomi... 60

4.1.3. Gambaran Umum Program Studi Akuntansi ... 60

4.1.4. Visi dan Misi Program Studi Akuntansi ... 61

4.1.4.1. Visi... 61

4.1.4.2. Misi ... 61

4.2. Deskripsi Sampel Penelitian... 62

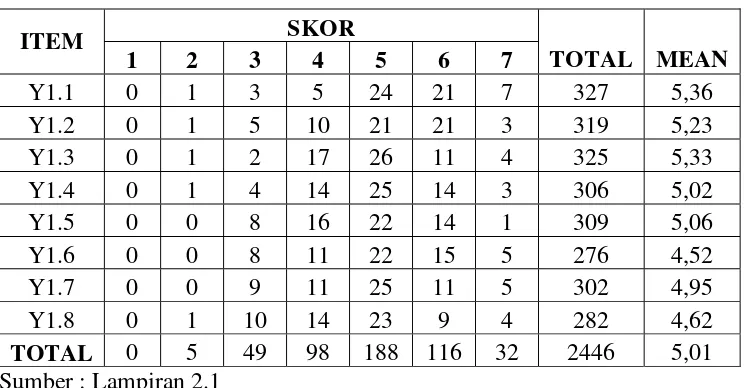

4.3. Deskripsi Hasil Penelitian ... 63

4.3.1. Kemampuan Komunikasi... 63

4.4. Analisis dan Pengujian Hipotesis ... 69

4.4.1. Uji Kualitas Data ... 69

4.4.1.1. Uji Validitas ... 69

4.4.1.2. Uji Reliabilitas ... 73

4.4.1.3. Uji Normalitas... 74

4.4.2. Uji Asumsi Klasik ... 75

4.4.2.1. Multikolinearitas ... 75

4.4.2.2. Heterokedasitas ... 76

4.4.3. Analisis Regresi Berganda ... 78

4.4.4. Koefisien Determinasi ... 79

4.4.5. Uji Hipotesis... 80

4.4.5.1. Uji Spesifikasi Model F... 80

4.4.5.2. Uji t ... 81

4.5. Pembahasan Hasil Penelitian... 83

4.6. Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat Penelitian ... 88

4.7. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ... 89

4.8. Keterbatasan Penelitian ... 91

viii DAFTAR PUSTAKA

Tabel 1.2. IPK hasil Survei Pendahuluan... 7

Tabel 2.1. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ... 15

Tabel 4.1. Statistik Deskriptif Responden Berdasarkan jenis Kelamin ... 62

Tabel 4.2. Statistik Deskriptif Responden Berdasarkan Usia ... 62

Tabel 4.3. Statistik Deskriptif Responden berdasarkan IPK... 63

Tabel 4.4. Distribusi Frekuensi dan Nilai Rata-rata Jawaban Responden Mengenai Variabel Kemampuan Komunikasi... 64

Tabel 4.5. Distribusi Frekuensi dan Nilai Rata-rata Jawaban Responden Mengenai Variabel Berpikir Kritis ... 65

Tabel 4.6. Distribusi Frekuensi dan Nilai Rata-rata Jawaban Responden Mengenai Variabel Kepribadian... 67

Tabel 4.7. Distribusi Frekuensi dan Nilai Rata-rata Jawaban Responden Mengenai Variabel Pemahaman Akuntansi... 68

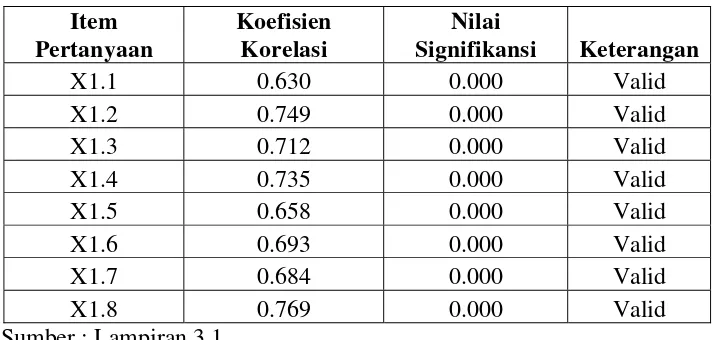

Tabel 4.8. Hasil Uji Validitas Variabel Kemampuan Komunikasi... 70

Tabel 4.9. Hasil uji validitas variabel Berpikir Kritis ... 71

Tabel 4.10. Hasil Uji Validitas Variabel Kepribadian ... 72

Tabel 4.11. Hasil Uji Validitas Variabel Pemahaman Akuntansi... 72

Tabel 4.12. Hasil Uji Reliabilitas Masing-masing Variabel ... 74

Tabel 4.13. Hasil Uji Normalitas ... 75

Tabel 4.14. Hasil Uji Multikolinearitas ... 76

Tabel 4.18. Hasil uji F Variabel Bebas dengan Variabel Terikat ... 81

Tabel 4.19. Hasil Uji t Variabel Bebas dengan Variabel Terikat... 82

Tabel 4.20. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ... 89

xi

Lampiran 2.1. Tabulasi Variabel Pemahaman Akuntansi (Y) Lampiran 2.2. Tabulasi Variabel Kemampuan Komunikasi (X1)

Lampiran 2.3. Tabulasi Variabel Berpikir Kritis (X2)

Lampiran 2.4. Tabulasi Variabel Kepribadian (X3)

Lampiran 3.1. Data Uji Validitas Variabel Kemampuan Komunikasi (X1)

Lampiran 3.2. Data Uji Validitas Variabel Berpikir Kritis (X2)

Lampiran 3.3. Data Uji Validitas Variabel Kepribadian (X1)

Lampiran 3.4. Data Uji Validitas Pemahaman Akuntansi (Y) Lampiran 4.1. Data Uji Reliabilitas dan Uji Normalitas

Lampiran 4.2. Data Uji Heterokedastisitas dan Uji Multikolinearitas Lampiran 4.3. Persamaan Regresi

Lampiran 4.4. Uji F dan Uji t

THE EFFECT OF COMMUNICATION SKILLS, CRITICAL THINKING, AND PERSONALITY OF UNDERSTANDING OF ACCOUNTING STUDENTS

(Case Study On Accounting Students UPN "Veteran" East Java)

By :

Hanum Atika Riswanti ABSTRACT

Competition in the world of work today more drastically due to globalization. Accounting higher education as an institution that produces graduates in accounting are required not only to master skills in academics but also the ability in the field of value-added skills in competition in the world of work. In carrying out his work in professional, graduate economics faculty requires sufficient understanding of accounting itself. Understanding accounting is an understanding of a student to understand accounting. Here accounting understanding is measured by value accounting introductory courses, intermediate financial accounting, advanced financial accounting, accounting inspection (audit), and accounting theory.

This research was carried out a survey using primary data from respondents who becomes the object of research. The sample used 61 students of accounting in 2006. Measurement scale used to measure the variables X and Y by using the interval scale that is not only groups but also to measure the magnitude of individual differences in preferences among individuals. While the scale of the preparation technique using semantic difference method (Semantic Differetial Scale). Data were analyzed using multiple linear regression analysis technique with computer tools.

From the analysis it can be concluded that communication skills, critical thinking, and personality influence the understanding of accounting. While critical thinking variables significantly affect students' understanding of accounting. S1 Accounting accounting student understanding is influenced by communication skills, critical thinking, and personality of 68,4%. The rest was influenced by other factors not examined in this study.

Keyword : Communication Skill, Critical Thinking, Personality, and

PENGARUH KEMAMPUAN KOMUNIKASI, BERPIKIR KRITIS, DAN KEPRIBADIAN TERHADAP PEMAHAMAN AKUNTANSI MAHASISWA

(Studi Kasus Pada Mahasiswa Akuntansi UPN ”Veteran” Jawa Timur)

Oleh

Hanum Atika Riswanti

ABSTRAK

Persaingan dalam dunia kerja saat ini semakin tajam akibat adanya globalisasi.

Pendidikan tinggi akuntansi sebagai sebuah institusi yang menghasilkan lulusan dalam

bidang akuntansi dituntut tidak hanya menguasai kemampuan di bidang akademik tetapi juga

kemampuan dalam bidang skill yang memiliki nilai tambah dalam persaingan di dunia kerja.

Dalam melaksanakan pekerjaannya secara professional, lulusan fakultas ekonomi ini

membutuhkan pemahaman yang cukup mengenai akuntansi itu sendiri. Pemahaman

akuntansi merupakan pemahaman seorang mahasiswa untuk mengerti tentang akuntansi.

Disini pemahaman akuntansi diukur berdasarkan nilai mata kuliah pengantar akuntansi,

akuntansi keuangan menengah, akuntansi keuangan lanjutan, pemeriksaan akuntansi

(audit), dan teori akuntansi.

Penelitian ini dilaksanakan secara survey yang menggunakan data primer dari

responden yang menjadi obyek penelitian. Sampel yang digunakan sebanyak 61 Mahasiswa

akuntansi tahun 2006. Skala pengukuran yang dipakai untuk mengukur variabel X dan Y

yaitu dengan menggunakan Skala Interval yang tidak hanya mengelompokkan individu

namun juga mengukur besaran perbedaan preferensi antar individu. Sedangkan teknik

penyusunan skala menggunakan metode perbedaan semantik (Semantik Differetial Scale).

Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda

dengan alat bantu komputer.

Dari hasil analisis dapat disimpulkan bahwa kemampuan komunikasi, berpikir kritis, dan

kepribadian berpengaruh terhadap pemahaman akuntansi. Sedangkan variabel berpikir kritis

berpengaruh secara signifikan terhadap pemahaman akuntansi mahasiswa. Pemahaman akuntansi

mahasiswa S1 Akuntansi dipengaruhi oleh kemampuan komunikasi, berpikir kritis, dan kepribadian

sebesar 68,4 %. Sedangkan sisanya dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian

ini.

Kata kunci : Kemampuan komunikasi, Berpikir Kritis, Kepribadian, dan Pemahaman

1.1. Latar Belakang Masalah

Persaingan dalam dunia kerja saat ini semakin tajam akibat adanya

globalisasi. Pendidikan tinggi akuntansi sebagai sebuah institusi yang

menghasilkan lulusan dalam bidang akuntansi dituntut tidak hanya

menguasai kemampuan di bidang akademik, tetapi juga kemampuan di

bidang skill sehingga memiliki nilai tambah dalam bersaing di dunia

kerja.

Dalam Program Studi Akuntansi, mahasiswa akan diberi bekal dan

pemahaman yang cukup menganai penyusunan dan pemeriksaan laporan

keuangan, perencanaan perpajakan, dan juga analisis mengenai laporan

keuangan. Sehingga mahasiswa lulusan akuntansi dapat memperoleh

pemahaman akuntansi yang cukup sebagai bekal di masa depan.

Dalam melaksanakan pekerjaanya secara professional, lulusan

fakultas ekonomi sangat membutuhkan pemahaman yang cukup

mengenai akuntansi itu sendiri. Pada umumnya dalam masyarakat

terdapat anggapan bahwa pendidikan tinggi merupakan persiapan untuk

menghadapi kehidupan di masa depan. Dengan memasuki perguruan

tinggi, seorang mahasiswa diharapkan dapat mempersiapkan diri untuk

menyongsong kehidupannya di masa yang akan datang.

Menurut Soewardjono (1999) dalam Ernawati (2007 : 3) menyatakan

bahwa pemahaman akuntansi merupakan suatu kemampuan seseorang

untuk mengenal dan mengerti tentang akuntansi. Tingkat pemahaman

akuntansi ini dapat diukur dari nilai mata kuliah yang meliputi nilai

pengantar akuntansi, akuntansi keuangan menengah, nilai akuntansi

keuangan lanjutan, nilai pemeriksaan akuntansi, dan nilai teori akuntansi.

Kemampuan komunikasi juga dianggap sebagai faktor penting untuk

mencapai kesuksesan dalam bidang akuntansi. Pada tahun 1993 ICCA

mengeluarkan satuan tugas khusus, yaitu The Skill for The 21th Century

Task Force, untuk meneliti masalah yang berhubungan dengan perubahan

kebutuhan akuntan pada abad-21. Satuan tugas ini menemukan, bahwa di

abad-21, akuntan yang dibutuhkan adalah yang memiliki kompetensi

sebagai berikut : keterampilan akuntansi, keterampilan komunikasi,

keterampilan negoisasi, keterampilan interpersonal, kemampuan

intelektual, pengetahuan manajerial dan organisasi, serta atribut personal.

Penelitian terdahulu membuktikan bahwa kemampuan dalam

berkomunikasi lisan sangat diperlukan oleh para akuntan praktisi.

Kulberg et al (1989) seperti yang dikutip oleh Aly & Islam (2003)

meneliti delapan Kantor Akuntan Publik terbesar (The Big Eight) dan

mengidentifikasi tiga kemampuan yang dibutuhkan agar menjadi sukses

dalam profesi akuntan, yaitu kemampuan interpersonal, kemampuan

Kemampuan komunikasi seseorang dapat meningkatkan

produktivitas individu maupun kelompok. Setiap orang memiliki

kecenderungan terhadap gaya komunikasi tertentu. Hal ini dipengaruhi

oleh perpaduan antara hereditas dan faktor lingkungan seseorang. Lebih

jauh, proses komunikasi seseorang dipengaruhi oleh gaya komunikasi.

Gaya komunikasi merupakan kombinasi dari berbagai komponen, seperti

pola suara, gerak mata, ekspresi wajah. Agar dapat berkomunikasi

dengan baik, gaya komunikasi haruslah fleksibel, disesuaikan dengan

situasi dan gaya komunikasi orang yang diajak berbicara (Franksiska,

2006 : 75)

Kepribadian seseorang juga mempengaruhi gaya komunikasi

seseorang. Apakah orang itu pendiam, pasif, ceria, ambisius ataupun

mudah bergaul. Kepribadian merupakan pola perilaku, pikiran, dan emosi

yang unik dan relatif stabil yang dimiliki individu dalam usahanya untuk

menyesuaikan diri dan berinteraksi dengan lingkungannya. Kepribadian

terbentuk dari faktor keturunan maupun faktor lingkungan dalam kondisi

situasional. Faktor keturunan merujuk pada faktor – faktor yang

ditentukan sejak lahir. Sedangkan faktor lingkungan merujuk pada

budaya tempat individu dibesarkan, kondisi awal individu, norma

keluarga dan kelompok sosial serta pengaruh yang dialami individu

sepanjang masa hidupnya.

Dunia pendidikan merupakan lahan untuk menggali ilmu maka

merupakan hal yang penting. Menurut Moore (dalam Harnandita, 2008)

kemampuan berpikir kritis tidak berhubungan secara signifikan dengan

tingkat intelegensi. Anak cerdas belum tentu memiliki kemampuan

berpikir kritis yang baik. Kemampuan berpikir kritis dapat

dikembangkan. Dengan pengembangan kemampuan berpikir kritis, maka

akan terbiasa untuk meneliti sebuah masalah dan menganalisa berbagai

solusi untuk menyelesaikan masah tersebut dengan berbasis teori – teori

yang rasional.

Pada tingkat Perguruan tinggi, penilaian prestasi akademik

dinyatakan dengan IPK (Indeks Prestasi Kumulatif). Indeks prestasi

kumulatif merupakan angka yang menunjukkan prestasi atau kemajuan

belajar mahasiswa secara kumulatif mulai dari semester pertama sampai

dengan semester paling akhir yang telah ditempuh. Adapun predikat

kelulusan program sarjana dalam Pedoman Peraturan Program Studi

Akuntansi Fakultas Ekonomi UPN “Veteran” Jawa Timur dengan

akreditasi A yaitu :

IPK Predikat

1 2,00 - 2,75 Memuaskan

2 2,76 - 3,50 Sangat memuaskan

3 3,51 - 4,00 Dengan pujian (Cum Laude)

Fenomena yang terjadi saat ini, sebagian peserta didik yang memiliki

IPK yang bagus tetapi pada saat menghadapi ujian lisan cenderung untuk

tidak dapat mengungkapkannya secara lisan kepada dosen penguji.

Universitas Pembangunan Nasional “Veteran” Jawa Timur cenderung

diam ketika berhadapan langsung dengan dosen pengujinya. Ketika

ditanyakan alasannya, subyek menjawab bahwa mereka tidak dapat

berpikir jika berhadapan langsung. Subyek lebih suka apabila ujian

diadakan secara tertulis, bukan lisan. Hal ini disebabkan kurangnya

pemahaman akuntansi pada mahasiswa yang diukur dari mata kuliah

yang telah ditempuh oleh mahasiswa akuntansi. Sebagaimana hasil

survey pendahuluan yang telah dilakukan terhadap 25 mahasiswa sebagai

sampel pada penelitian adalah sebagai berikut :

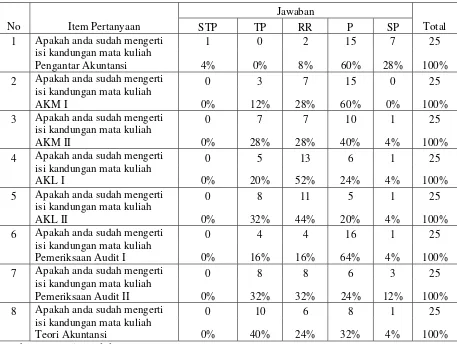

Tabel 1.1 Survey Pendahuluan

Jawaban

No Item Pertanyaan STP TP RR P SP Total

1 1 0 2 15 7 25

Apakah anda sudah mengerti isi kandungan mata kuliah

Pengantar Akuntansi 4% 0% 8% 60% 28% 100%

2 0 3 7 15 0 25

Apakah anda sudah mengerti isi kandungan mata kuliah

AKM I 0% 12% 28% 60% 0% 100%

3 0 7 7 10 1 25

Apakah anda sudah mengerti isi kandungan mata kuliah

AKM II 0% 28% 28% 40% 4% 100%

4 0 5 13 6 1 25

Apakah anda sudah mengerti isi kandungan mata kuliah

AKL I 0% 20% 52% 24% 4% 100%

5 0 8 11 5 1 25

Apakah anda sudah mengerti isi kandungan mata kuliah

AKL II 0% 32% 44% 20% 4% 100%

6 0 4 4 16 1 25

Apakah anda sudah mengerti isi kandungan mata kuliah

Pemeriksaan Audit I 0% 16% 16% 64% 4% 100%

7 0 8 8 6 3 25

Apakah anda sudah mengerti isi kandungan mata kuliah

Pemeriksaan Audit II 0% 32% 32% 24% 12% 100%

8 0 10 6 8 1 25

Apakah anda sudah mengerti isi kandungan mata kuliah

Teori Akuntansi 0% 40% 24% 32% 4% 100%

Keterangan STP : Sangat Tidak Paham TP : Tidak Paham

RR : Ragu-ragu

P : Paham

SP : Sangat Paham

Berdasarkan hasil survei terhadap 25 mahasiswa akuntansi

universitas pembangunan nasional “Veteran” Jawa Timur khususnya

angkatan 2006 menunjukkan bahwa 60% mahasiswa paham terhadap

mata kuliah pengantar akuntansi dan 28% mahasiswa sangat paham

terhadap mata kuliah pengantar akuntansi. Hasil survei untuk mata kuliah

AKM I menunjukkan bahwa 60% mahasiswa paham terhadap

pemahaman mata kuliah AKM I dan 28% ragu-ragu terahadap mata

kuliah AKM I. Hasil survei untuk mata kuliah AKM II menunjukkan

bahwa 28% mahasiswa ragu-ragu terhadap pemahaman mata kuliah

AKM II dan 28% mahasiswa tidak paham terhadap pemahaman mata

kuliah AKM II. Hasil survei untuk mata kuliah AKL I menunjukkan

bahwa 52% mahasiswa ragu-ragu terhadap pemahaman mata kuliah AKL

I. Hasil survei untuk mata kuliah AKL II menunjukkan bahwa 32%

mahasiswa kurang paham terhadap pemahaman mata kuliah AKL II dan

44% mahasiswa ragu-ragu terhadap pemahaman mata kuliah AKL II.

Hasil survei untuk pemeriksaan mata kuliah Pemeriksaan Akuntasi I

menunjukkan bahwa 64% mahasiswa paham dengan pemahaman mata

kuliah Pemeriksaan Akuntansi I. Hasil suvei untuk mata kuliah

pemeriksaan akuntansi II menunjukkan bahwa 32% mahasiswa tidak

sedangkan 32% mahasiswa menyatakan ragu-ragu terhadap pemahaman

mata kuliah pemeriksaan akuntansi II. Hasil survei untuk mata kuliah

Teori akuntansi menunjukkan bahwa 40% mahasiswa tidak paham

dengan pemahaman mata kuliah Teori akuntansi sedangkan 32%

mahasiswa menyatakan paham terhadap pemahaman mata kuliah Teori

Akuntansi.

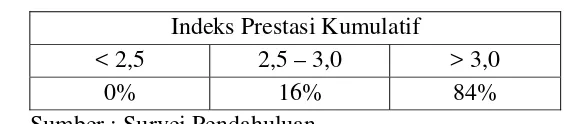

Selain itu Hal tersebut juga diperkuat dengan nilai hasil Indeks

Prestasi Kumulatif mahasiswa Akuntansi Universitas Pembangunan

Nasional “Veteran” Jatim yang menempati prosentasi terbesar adalah

pada kisaran >3,0 seperti dalam tabel di bawah ini :

Tabel 1.2

IPK hasil survei pendahuluan Mahasiswa Tahun Ajaran 2006 Indeks Prestasi Kumulatif

< 2,5 2,5 – 3,0 > 3,0

0% 16% 84% Sumber : Survei Pendahuluan

Berdasarkan tabel 1.2, menunjukkan bahwa mahasiswa jurusan

akuntansi tahun ajaran 2006 di UPN “Veteran” rata – rata memiliki

tingkat IPK yang tinggi, lebih dari 3,0 ada sebesar 84%, jika kita lihat

kembali hasil survei pendahuluan, menurut rata-rata mahasiswa akuntansi

memilih jawaban ragu-ragu, padahal nilai IPK mereka bagus yaitu di atas

3,0. Hal ini menunjukkan kalau terbukti secara nyata di lapangan

kurangnya pemahaman akuntansi pada mahasiswa, karena begitu mereka

diuji secara lisan dengan adanya forum diskusi kelas dan tanya jawab,

Suwardjono (2005) ini karena mahasiswa kebanyakan mempunyai

perilaku untuk hanya datang, duduk, dengar, dan catat dikurangi berpikir

(D3C-B).

Dengan adanya fenomena tersebut dapat disimpulkan bahwa

pemahaman pada bidang pokok akuntansi mahasiswa UPN “Veteran”

Jatim masih kurang, hal ini diduga disebabkan karena mahasiswa kurang

mengetahui potensi yang ada dalam diri mereka sendiri, seingga

mahasiswa kurang mampu mengembangkannya secara optimal.

Pada penelitian yang dilakukan oleh Ernawati (2007) dengan judul

“Beberapa Faktor yang Mempengaruhi Pemahaman Akuntansi pada

Mahasiswa UPN “Veteran” Jawa Timur” menujukkan bahwa Minat,

Motivasi, Kualitas dan Potensi Tenaga Pengajar, Media Pendidikan

berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi

teruji kebenarannya. Sedangkan motivasi tidak memiliki pengaruh yang

dominan terhadap pemahaman akuntansi pada mahasiswa.

Penelitian ini berguna untuk mengetahui indeks prestasi kumulatif

mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur yang terakreditasi “A”

dengan pemahaman akuntansinya. Dalam hal ini apakah indeks prestasi

kumulatif yang diperoleh mahasiswa Program Studi Akuntansi Fakultas

Ekonomi Uiversitas Pembangunan Nasional “Veteran” Jawa Timur telah

Dari hasil uraian diatas, maka peneliti tertarik untuk melakukan

penelitian dengan judul “Pengaruh Kemampuan Komunikasi,

Berpikir Kritis, dan Kepribadian Terhadap Pemahaman Akuntansi

Mahasiswa (Studi Kasus Pada Mahasiswa Akuntansi UPN

“Veteran” Jawa Timur).”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah, dapatlah dikemukakan rumusan

masalah yaitu,”Apakah kemampuan komunikasi, berpikir kritis, dan

kepribadian mempunyai pengaruh terhadap pemahaman akuntansi pada

mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur?”

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan rumusan masalah, maka

tujuan dari penelitian ini adalah “untuk membuktikan pengaruh

kemampuan komunikasi, berpikir kritis dan kepribadian terhadap

pemahaman akuntansi mahasiswa Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur”

1.4. Manfaat Penelitian

Melalui penelitian ini, diharapkan hasil penelitian dapat digunakan

1. Bagi Akademik

Dapat menjadi salah satu sumber informasi dan bahan pertimbangan

untuk mengkaji materi-materi yang berhubungan dengan

kemampuan komunikasi, pemikiran kritis dan kepribadian

mahasiswa, sehingga akan didapatkan hasil yang optimal bagi proses

belajar mahasiswa.

2. Bagi Peneliti

Memperoleh informasi tambahan dan pemahaman yang lebih baik

tentang kemampuan komunikasi, berpikir kritis, dan kepribadian

terhadap pemahaman akuntansi mahasiswa.

3. Bagi Pembaca

Memberikan informasi kepada pembaca tentang cara komunikasi

yang baik dan tepat serta berpikir kritis untuk meningkatkan kualitas

2.1. Hasil Penelitian Terdahulu

Beberapa penelitian terdahulu yang dipergunakan dalam

penelitian berikut ini adalah :

a. Eko Wahyu Saputro (2006)

Judul “Pengaruh Keinginan Memperoleh Gelar Akutan, Pemahaman

Tentang Manfaat Gelar Akuntan, dan Tipe Kepribadian terhadap

Motivasi Menyelesaikan Studi Tepat Waktu di Jurusan Akuntansi”

- Permasalahan : Apakah keinginan memperoleh gelar akuntan,

pemahaman tentang manfaat gelar akuntan, dan tipe

kepribadian berpengaruh signifikan terhadap motivasi

mnyelesaikan studi di Jurusan Akuntansi?

- Hipotesis : Diduga Keinginan memperoleh gelar akuntan,

pemahaman tentang manfaat gelar akuntan dan tipe

kepribadian berpengaruh secara signifikan terhadap motivasi

menyelesaikan studi di jurusan akuntansi. Keinginan

memperoleh gelar akuntansi berpengaruh paling dominan

terhadap motivasi menyelesaikan studi di Jurusan Akuntansi

- Kesimpulan : Keinginan memperoleh gelar akuntan,

pemahaman tentang manfaat gelar akuntan, dan tipe kepribadin

1),

mempunyai pengaruh yang paling dominan terhadap Motvasi

Menyelesaikan Studi (Y), tidak terbukti kebenarannya.

Variabel yang terbukti berpengaruh dominan adalah

pemahaman tentang manfaat gelar akuntan (X2).

b. Diah H S dan Nurjanti (2007)

Judul “Kemampuan Mahasiswa Berkomunikasi Lisan Melalui

Proses Belajar Mengajar”

- Permasalahan : apakah terdapat perbedaan tingkat ketakutan

berkomunikasi (communication apprehension) antara

mahasiswa tingkat baru dengan mahasiswa tingkat akhir.

- Hipotesis : terdapat perbedaan tingkat ketakutan berkomunikasi

lisan antara mahasiswa baru dengan mahasiswa tingkat akhir.

- Kesimpulan : pengujian hipotesis yang menyebutkan bahwa

terdapat perbedaan tingkat ketakutan dalam berkomunikasi

lisan antara mahasiswa baru dengan mahasiswa tingkat akhir

dapat diterima. Hasil mean tingkat ketakutan berkomunikasi

lisan mahasiswa baru lebih besar dari pada mahasiswa lama.

Hal ini menunjukkan bahwa mahasiswa baru lebih takut untuk

berkomunikasi lisan sehingga kemampuan berkomunikasi

-

c. Lilik Ernawati (2007)

Judul “Beberapa Faktor yang Mempengaruhi Tingkat Pemahaman

Akuntansi pada Mahasiswa Akuntansi UPN “Veteran” Jawa Timur”

- Permasalahan :

1. Apakah minat, motivasi, dan potensi tenaga pengajar serta

media pendidikan berpengaruh signifikan terhadap tingkat

pemahaman akuntansi?

2. Apakah motivasi berpengaruh dominan terhadap tingkat

pemahaman akuntansi?

- Hipotesis :

1. Diduga minat, motivasi, kualitas, dan potensi tenaga pengajar

serta media pendidikan berpengaruh signifikan tehadap tingkat

pemahaman akuntansi.

2. Diduga motivasi berpengaruh dominan terhadap tingkat

pemahaman akuntansi

- Kesimpulan :

1. Hipotesis yang menyataka bahwa : “Diduga Minat, Motivasi,

Kualitas dan Potensi Tenaga Pengajar, Media Pendidikan

berpengaruh signifikan terhadap tingkat pemahaman

2. Hipotesis kedua yang menyatakan bahwa : “Diduga motivasi

berpengaruh dominan terhadap tingkat pemahaman akuntansi”

tidak terbukti kebenarannya.

d. Agatha Girda Venariesta (2009)

Judul “Faktor-faktor yang Mempengaruhi Pemahaman Akuntansi

pada Mahasiswa Akuntansi di Universitas Pembangunan Nasional

“Veteran” Jawa Timur”

- Permasalahan : Apakah minat, kompetensi tenaga, metode

pengajaran, serta media pendidikan berpengaruh positif

terhadap pemahaman pemeriksaan akuntansi pada mahasiswa

akuntansi di Universitas Pembangunan Nasional “Veteran”

Jawa Timur

- Hipotesis : diduga minat, kompetensi tenaga pengajar, metode

pengajaran, dan media pendidikan berpengaruh positif terhaap

pemahaman akuntansi.

- Kesimpulan : Hipotesis yang menyatakan bahwa minat,

kompetensi pengajar, dan media pendidikan berpengaruh

positif terhadap pemahaman pemeriksaan akuntansi tidak

terukti kebenarannya. Terjadi pada variabel metode pengajaran

hasilnya adalah tidak berpengaruh secara negatif terhadap

pemahaman Pemeriksaan Akuntansi (Auditing) pada

pengajar, dan media pendidikan berpengaruh positif terhadap

[image:30.595.160.506.257.745.2]pemahaman pemeriksaan akuntansi.

Tabel 2.1

Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang No Nama Peneliti Judul Penelitian Variabel Alat

Analisis 1 Saputro (2006) Pengaruh

Keinginan Memperoleh Gelar Akutan, Pemahaman Tentang Manfaat Gelar Akuntan, dan Tipe Kepribadian terhadap Motivasi Menyelesaikan Studi Tepat Waktu di Jurusan Akuntansi Keinginan memperoleh Gelar Akuntansi (X1)

Pemahaman tentang manfaat Gelar Akuntan (X2)

Tipe

Kepribadian (X3)

Motivasi Menyelesaikan Studi (Y) Regresi Linier Berganda 2 Suryaningrum (2007) Kemampuan Mahasiswa Berkomunikasi Lisan Melalui Proses Belajar Mengajar Komunikasi (Y) Uji Anova 3 Ernawati (2007) Beberapa Faktor yang Mempengaruhi Tingkat Pemahaman Akuntansi pada Mahasiswa Akuntansi Universitas Pembangunan

Minat(X1)

Motivasi (X2)

Kualitas dan Potensi Tenaga Pengajar (X3)

Media Pendidikan (X4)

Pemahaman

Nasional “Veteran” Jawa Timur Akuntansi (Y) 4 Venariesta (2009) Faktor-faktor yang Mempengaruhi Pemahaman Pemeriksaan Akuntansi pada Mahasiswa Akuntansi di Universitas Pembangunan Nasional “Veteran” Jawa Timur

Minat (X1)

Kompetensi Pengajar (X2)

Metode Pembelajaran (X3)

Media Pendidikan (X4)

Pemahaman Pemeriksaan Akuntansi (Y) Regresi Linier Berganda 5 Riswanti (2010) Pengaruh Kemampuan Komunikasi, Berpikir Kritis dan Kepribadian Terhadap Pemahaman Akuntansi (Studi Kasus pada Mahasiswa Akuntansi UPN Veteran Jawa Timur) Kemampuan Komunikasi (X1)

Berpikir Kritis (X2)

Kepribadian (X3)

Pemahaman Akuntansi (Y)

Regresi Linier Berganda

2.1. Landasan Teori

2.2.1 Akuntansi

2.2.1.1. Pengertian Akuntansi

Ziegel dan Marconi (1989) dalam Akuntansi Keprilakuan

(Ikhsan dan Ishak, 2005 : 4) mendefinisikan sebagai suatu disiplin

waktu mengenai masalah keuangan perusahaan dan untuk membantu

pemakai internal dan eksternal da;am proses pengambilan keputusan

ekonomi.

Perspektif yang lebih luas ditawarkan oleh American Accounting

Association (AAA) mendefinisikan akuntansi sebagai suatu proses

pengidentifikasian, pengukuran, dan pengkomunikasian informasi

ekonomi yang memungkinkan pembuatan pertimbangan dan

keputusan berinformasi oleh pemakai informasi dan yang terkini

(Ikhsan dan Ishak, 2005 : 5).

Accounting Principle Board (APB) Statemen No. 4

mendefinisikan akuntansi sebagai suatu kegiatan jasa. Fungsinya

adalah memberikan informasi kuantitatif, umumnya dalam ukuran

uang, mengenai suatu badan ekonomi yang dimaksudkan untuk

digunakan dalam pengambilan keputusan ekonomi sebagai dasar

memilih diantara berbagai alternatif (Harahap 2007 : 5)

Dari definisi diatas, dapat disimpulkan bahwa akuntansi

merupakan suatu proses pengindentifikasian, pengukuran dan

pengkomunikasian informasi ekomomi yang fungsinya memberikan

informasi kuantitatif, umumnya dalam ukuran uang mengenai suatu

badan ekonomi untuk membantu pemakai internal dan eksternal

2.2.1.2. Bidang-bidang Akuntansi

Seperti halnya bidang-bidang kegiatan yang lain, akuntansi juga

memiliki bidang – bidang khusus sebagai akibat dari perkembangan

zaman. Perkembangan ini kemudian menjadi dasar pemikiran dalam

perkembangan kurikulum pendidikan akuntansi. Materi-materi

khusus yang dipelajari dalam bidang studi akuntansi adalah :

a. Akuntansi Keuangan (Financial Accounting)

Bidang ini berkaitan dengan akuntansi untuk suatu unit ekonomi

secara keseluruhan. Ia berhubungan dengan pelaporan keuangan

untuk pihak-pihak diluar perusahaan. (Soemarso 2002 : 7)

b. Pemeriksaan Akuntansi (Auditing)

Bidang ini berhubungan dengan audit secara bebas terhadap

laporan yang dihasilkan oleh akuntansi keuangan. Walaupun

tujuan utama audit adalah agar informasi akuntansi yang

disajikan dapat lebih dipercaya, namun ada tujuan-tujuan lain

yang dapat dicakup. Misalnya, memastikan ketaatan terhadap

kebijakan, prosedur, atau peraturan serta menilai efisiensi dan

efektivitas suatu kegiatan. (Soemarso 2002 : 7)

c. Akuntansi Manajemen (Management Accounting)

Titik sentral dalam akuntansi manajemen adalah informasi untuk

manajemen perusahaan. Beberapa kegunaan dari akuntansi

memonitor arus kas, dan menilai alternatif dalam pengambilan

keputusan. (Soemarso 2002 : 7).

d. Akuntansi Biaya (Cost Accounting)

Bidang ini menekankan pada penetapan dan kontrol atas biaya.

Ia terutama berhubungan dengan biaya produksi suatu barang.

Fungsi utama akuntansi biaya adalah mengumpulkan dan

menganalisis data mengenai biaya, baik biaya yang telah maupun

yang akan terjadi. (Soemarso 2002 : 8)

e. Akuntansi Perpajakan (Tax Accounting)

Laporan akuntansi yang digunakan untuk tujuan perpajakan

berbeda dengan laporan untuk tujuan lain. Hal ini disebabkan

oleh berbedanya konsep tentang transaksi dan terjadinya

keuangan, metode pengukuran dan cara pelaporan. Untuk tujuan

pajak, konsep tentang transaksi dan kejadian keuangan serta

bagaimana mengukur dan melaporkannya ditetapkan oleh

peraturan perpajakan. (Soemarso 2002 : 8).

f. Akuntansi Pemerintahan (Government Accounting)

Bidang ini mengkhususkan diri dalam pencatatan dan pelaporan

transaksi-transaksi yang terjadi di badan pemerintahan. Ia

menyediakan laporan akuntansi tentang aspek kepengurusan

(business aspect) dari administrasi keuangan Negara. (Soemarso

g. Sistem Akuntansi (Accounting System)

Bidang ini menyediakan informasi keuangan maupun

non-keuangan yang diperlukan untuk pelaksanaan kegiatan organisasi

secara efektif. Melalui sistem ini diproses informasi yang

diperlukan untuk menyusun laporankepada pemegang saham,

kreditur, badan-badan pemerintah, pimpinan perusahaan,

pegawai, dan pihak-pihak lain. (Soemarso 2002 : 9)

h. Akuntansi Keprilakuan (Behavioural Accounting)

Bidang ini menggunakan metodologi ilmu pengetahuan perilaku

untuk melengkapi gambaran informasi dengan mengukur dan

melaporkan faktor manusia yang mempengaruhi keputusan

bisnis dan hasil mereka (Ikhsan dan Ishak, 2005: 4).

2.2.2. Akuntansi Keperilakuan

2.2.2.1. Pengertian Akuntansi Keperilakuan

Akuntansi merupakan suatu sistem yang mengasilkan laporan

keuangan yang dapat digunakan untuk pengambilan keputusan para

pemakainya, sedangkan ilmu keprilakuan adalah merupakan bagian

dari ilmu sosial yang membahas tentang perilaku manusia. Jadi

akuntansi keprilakuan dapat didefinisikan sebagai ilmu yang

menghubungkan manusia dengan sistem akuntansi (Ikhsan dan Ishak,

2.2.2.2. Tujuan Akuntansi Keperilakuan

Tujuan dari akuntansi keperilakuan adalah untuk melakukan

pengukuran dan evaluasi tindakan yang berhubungan dengan kegiatan

perusahaan dan pengambilan keputusan, baik bersifat internal

maupun eksternal (Ikhsan dan Ishak, 2005 : 4 )

2.2.3. Pemahaman Akuntansi

2.2.3.1. Pengertian Pemahaman Akuntansi

Agar seorang dosen dan mahasiswa dapat berinteraksi dengan

baik diperlukanlah suatu pemahaman. Pemahaman seorang

mahasiswa akuntansi pada dasarnya merupakan pemahaman

keseluruhan kepribadiannya dengan segala latar belakang dan

interaksinya dengan lingkungannya. Paham dalam kamus bahasa

Indonesia memiliki arti pandai atau mengerti benar, sedangkan

pemahaman adalah proses, cara, perbuatan memahami atau

memahamkan. Hal ini berarti orang yang memiliki pemahaman

akuntansi merupakan orang yang pandai dan mengerti benar akan

akuntansi. Dalam hal ini pemahaman akuntansi di ukur dengan

menggunakan nilai mata kuliah akuntansi yaitu pengantar akuntansi,

akuntansi keuangan menengah, akuntansi keuangan lanjutan,

auditing, dan teori akuntansi. Mata kuliah tersebut merupakan mata

kuliah yang menggambarkan unsur-unsur akuntansi secara umum

Jadi, mahasiswa dapat dikatakan menguasai atau memahami

apabila ilmu akuntansi yang diperolehnya selama ini dapat diterapkan

dalam keidupan bermasyarakat atau dengan kata lain dapat

dipraktekkan di dunia kerja, dan seberapa mengarti seorang

mahasiswa terhadap apa yang telah dipelajari dalam hal ini mengacu

pada mata kuliah akuntansi pokok.

2.2.3.2. Tujuan Pemahaman Akuntansi

Tujuan pemahaman akuntansi menurut Suwardjono (1999)

dalam Praptiningsih (2009) adalah :

1. Memahamkan pengetahuan tanpa menimbulkan kekeliruan

tentang arti akuntansi, artinya jangan sampai mahasiswa

mempunyai wawasan yang sempit mengenai ruang lingkup

akuntansi baik sebagai pengetahuan maupun sebagai bidang

pekerjaan.

2. Menanamkan sikap positif terhadap pengetahuan akuntansi

yang cukup luas lingkupnya, khususnya untuk mereka yang

tidak mengambil jurusan akuntansi

3. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam

praktik bisnis atau organisasi lainnya yang keberhasilannya

2.2.4. Komunikasi

2.2.4.1. Pengertian Komunikasi

Istilah komunikasi berpangkal pada perkataan latin Communis

yang artinya membuat kebersamaan atau membangun kebersamaan

antara dua orang atau lebih. Komunikasi juga berasal dari akar kata

bahasa Latin Communico, yang artinya membagi (Cherry dalam

Cangara, 2009).

Sebuah definisi yang dibuat oleh kelompok sarjana komunikasi

yang mengkhususkan diri pada studi komunikasi antarmanusia

(human communication) bahwa komunikasi merupakan suatu

transaksi proses simbolik yang menghendaki orang-orang mengatur

lingkungannya dengan (1) membangun hubungan antarsesama

manusia; (2) melalui pertukaran informasi; (3) untuk menguatkan

sikap dan tingkah laku orang lain; serta (4) berusaha mengubah sikap

dan tingkah laku itu (Cangara, 2009)

Berdasarkan berbagai definisi di atas maka dapat disimpulkan

bahwa komunikasi merupakan interaksi antar pribadi, dimana

terdapat pertukaran informasi yang bertujuan untuk membangun

hubungan antar manusia.

2.2.4.2. Unsur Komunikasi

Aristoteles, ahli filsafat Yunani Kuno dalam bukunya Rhetorica

yang mendukungnya, yakni siapa yang berbicara, apa yang

dibicarakan, dan siapa yang mendengarkan (Cangara 2009 : 22)

Menurut Cangara (2009) unsur-unsur komunikasi adalah :

1. Sumber

Sering disebut pengirim atau komunikator.

2. Pesan

Pesan yang dimaksud dalam proses komunikasi adalah

sesuatu yang disampaikan pengirim kepada penerima.

3. Media

Media merupakan alat yang digunakan untuk memindahkan

pesan dari sumber kepada penerima.

4. Penerima

Merupakan pihak yang menjadi sasaran pesan yang dikirim

oleh sumber.

5. Pengaruh

Pengaruh atau efek adalah perbedaan antara apa yang

dipikirkan, dirasakan, dan dilakukan oleh penerima sebelum

dan sesudah menerima pesan.

6. Tanggapan Balik

Ada yang beranggapan bahwa umpan balik sebenarnya

adalah salah satu bentuk daripada pengaruh yang berasal dari

berasal dari unsur lain seperti pesan dan media, meski pesan

belum sampai pada penerima.

7. Lingkungan

Lingkungan atau situasi adalah faktor-faktor tertentu yang

dapat memengaruhi jalannya komunikasi.

2.2.4.3. Tipe Komunikasi

Menurut Cangara (2009 : 30) tipe komunikasi dibagi menjadi

empat yaitu :

1. Komunikasi dengan diri sendiri

Merupakan proses komunikasi yang terjadi di dalam diri

individu, atau dengan kata lain proses berkomunikasi dengan

diri sendiri.

2. Komunikasi antarpribadi

Proses komunikasi yang berlangsung antara dua orang atau

lebih secara tatap muka.

3. Komunikasi Publik

Merupakan suatu proses komunikasi dimana pesan-pesan

disampaikan oleh pembicara dalam situasi tatap muka di

depan khalayak yang lebih besar.

4. Komunikasi Massa

Merupakan proses komunikasi yang berlangsung dimana

khalayak yang sifatnya msssal melalui alat-alat yang bersifat

mekanis seperti radio, televisi, surat kabar, dan film.

2.2.4.4. Fungsi Komunikasi

Harold D. Lasswell (Cangara 2009 : 59) mengemukakan bahwa

fungsi komunikasi antara lain :

1. Manusia dapat mengontrol lingkungannya

2. Beradaptasi dengan lingkungan tempat mereka berada

3. Melakukan transformasi warisan social kepada generasi

berikutnya.

Selain itu, fungsi komunikasi juga bisa ditelusuri dari tipe

komunikasi itu sendiri yaitu :

1. Komunikasi dengan Diri sendiri berfungsi untuk

mengembangkan kreatifitas imajinasi, memahami dan

mengendalikan diri serta meningkatkan kematangan berfikir

sebelum mengambil keputusan.

2. Komunikasi antar pribadi berfungsi untuk meningkatkan

hubungan insan (human relations), menghindari dan

mengatasi konflik-konflik pribadi, mengurangi

ketidakpastian sesuatu serta berbagi pengetahuan dan

pengalaman dengan orang lain.

3. Komunikasi Publik berfungsi untuk menumbuhkan semangat

kebersamaan, memengaruhi orang lain, memberi informasi,

4. Komunikasi Massa berfungsi untuk menyebarluaskan

informasi, meratakan pendidikan, merangsang pertumbuhan

ekonomi, dan menciptakan kegembiraan dalam hidup

seseorang.

2.2.4.5. Gangguan dan Rintangan Komunikasi

Meski gangguan dan rintangan komunikasi dapat dibedakan,

tetapi sebenarnya rintangan komunikasi bisa juga terjadi disebabkan

karena adanya gangguan. Gangguan atau rintangan komunikasi pada

dasarnya dapat dibedakan atas tujuh macam (Cangara, 2009 : 153),

yakni :

1. Gangguan Teknis

Terjadi jika salah satu alat yang digunakan dalam

berkomunikasi mengalami gangguan, sehingga informasi

yang ditransmisi melalui saluran mngalami kerusakan.

2. Gangguan Semantik dan Psikologis.

Gangguan Semantik ialah gangguan komunikasi yang

disebabkan karena kesalahan pada bahasa yang digunakan

(Blake, 1979). Gangguan semantik sering terjadi karena :

a. Kata-kata yang digunakan terlalu banyak memakai jargon

bahasa asing sehingga sulit imengertioleh khalayan

tertentu.

b. Bahasa yang digunakan pembicara berbeda dengan

c. Struktur bahasa yang digunakan tidak sebagaimana

mestinya, sehingga membingungkan penerima.

d. Latar belakang budaya yang menyebabkan salah persepsi

terhadap simbol-simbol bahasa yang digunakan.

Rintangan Psikologis terjadi karena adanya gangguan yang

disebabkan oleh persoalan-persoalan dalam diri individu.

3. Rintangan Fisik

Rintangan fisik merupakan rintangan yang disebabkan karena

kondisi geografis. Dalam komunikasi antar manusia,

rintangan fisik juga bisa diartikan karena adanya gangguan

organik, yakni tidak berfungsinya salah satu pancaindra paa

penerima.

4. Rintangan Status

Rintangan status ialah rintangan yang disebabkan karena

jarak sosial di antara peserta komunikasi.

5. Rintangan Kerangka Berpikir

Rintangan kerangka berpikir ialah rintangan yang disebabkan

adanya perbedaan persepsi antara komunikator dengan

khalayak terhadap pesan yang digunakan dalam

berkomunikasi. Hal ini disebabkan karena latar belakang

6. Rintangan Budaya

Rintangan budaya ialah rintangan yang terjadi yang

disebabkan adanya perbedaan norma, kebebasan, dan

nilai-nilai yang dianut oleh pihak-pihak yang terlibat dalam

komunikasi.

2.2.5. Berpikir Kritis

2.2.5.1. Pengertian Berpikir Kritis

Harsanto (2005, dalam Harnandita, 2008) menyebutkan bahwa

berpikir kritis adalah salah satu cara menjadi orang kritis, dimana

diperlukan pikiran yang terbuka, jelas dan berdasarkan fakta. Seorang

pemikir kritis harus mampu memberi alasan atas pilihan keputusan

yang diambilnya. Ia harus bisa menjawab pertanyaan mengapa

keputusan seperti itu diambil. Hal ini tidak jauh berbeda dengan

definisi berpikir kritis yang dikemukakan oleh Santrock (2003) yaitu

berpikir kritis adalah penggalian makna atas suatu masalah secara

lebih mendalam, berpikiran terbuka terhadap pendekatan dan

pandangan yang berbeda-beda, dan menetapkan untuk diri sendiri

hal-hal yang akan diyakini atau dilakukan.

Tahun 1909 John Dewey mengemukakan istilah reflective

thinking yang pada saat ini dikenal dengan sebutan berpikir kritis.

Menurutnya pada dasarnya berpikir kritis adalah active process (harus

persistan and careful (tidak langsung loncat kesimpulan tetapi

dipikirkan terlebih dahulu), dan ground which support (dipikirkan

alasan mempercayai sesuatu serta implikasinya) dengan demikian

keterampilan menalar adalah elemen kunci berpikir kritis (Nurfitri,

2008)

Berdasarkan berbagai definisi yang telah disebutkan, maka

dapat disimpulkan bahwa definisi berpikir kritis adalah

kecenderungan dan kemampuan seseorang untuk membuat dan

menilai kesimpulan berdasarkan bukti yang ada dari sebuah

informasi, yang dijadikan dasar untuk memutuskan tindakan atau

hal-hal yang akan diyakini.

2.2.5.2. Kharakteristik Pemikir Kritis

Berikut ini adalah indikator berpikir kritis yang disebutkan

oleh Wade (1995) adalah :

1. Kegiatan merumuskan pertanyaan

2. Menguji data-data

3. Membatasi permasalahan

4. Menganalisis berbagai pendapat dan bias.

5. Menghindai pertimbangan yang sangat emosional.

6. Menghindari penyederhanaan berlebihan

7. Mempertimbangkan berbagai interpretasi.

2.2.5.3. Cara Berpikir Kritis

Berpikir kritis bukan hanya berpikir logis dan analitis, tetapi

juga rasional dan obyektif. Agar menjadi seorang yang berpikir kritis,

ada lima langkah yang harus dilalui, yaitu :

1. Mempunyai sikap berpikir kritis

2. Mengenali dan menghindari hambatan berpikir kritis

3. Mengidentifikasi argument

4. Mengevaluasi sumber informasi

5. Mengevaluasi argumen (Nurfitri, 2008 : 29)

2.2.5.4. Faktor-faktor yang Mempengaruhi Berpikir Kritis

Dalam Harnandita (2008), faktor-faktor yang mempengaruhi

berpikir kritis antara lain :

1. Keluarga

Keluarga mempunyai pengaruh yang sangat kuat terhadap

perkembangan anak terutama pada saat berlangsungnya proses

belajar mengajar dan berpikir kritis. Keluarga sebagai kelompok

sosial terkecil dari masyarakat berfungsi sebagai tempat

pendidikan yang paling utama. Dengan adanya perhatian dari

orang tua, suasana rumah yang damai, aman, dan sejahtera akan

mendukung minat belajar dan hasil belajar serta menunjang anak

untuk berpikiran kritis. Sebaliknya apabila suasana rumah kacau

akan mengakibatkan minat belajar dan hasil belajar yang buruk

2. Lingkungan Sekolah

Sekolah ikut membantu dalam membimbing anak agar

berhasil dalam kehidupannya. Sekolah dalam hal ini bukan hanya

tergantung dari faktor guru, anak dan gedung tetapi semua faktor

yang ada dalam hal menunjang berhasilnya pendidikan anak,

pembagian jam pelajaran dan disiplin sekolah.

3. Lingkungan Budaya

Lingkungan budaya mencakup hasil budaya dan teknologi

yang dapat dijadikan sumber belajar dan mengembangkan pikiran

kritis dan aktif dan dapat menjadi faktor pendukung pengajaran.

Dalam konteks ini termasuk sistem nilai norma dan adat

kebiasaan.

4. Lingkungan Individu

Lingkungan individu meliputi individu-individu sebagai

suatu pribadi berpengaruh terhadap individu lainnya. Lingkungan

ini juga dapat mempengaruhi proses belajar dan perkembangan

pikiran aktif untuk berpikir kritis.

2.2.5.5. Manfaat Berpikir Kritis

Elder & Paul (1996) menyebutkan bahwa berpikir kritis dapat

memberikan banyak manfaat bagi mahasiswa, baik dalam hal

pemahaman materi maupun pemanfaatannya dalam kehidupan

1. Mempelajari suatu materi secara mendalam dan lebih bertahan

lama

2. Mampu menjelaskan dan mengaplikasikan apa yang telah

dipelajari

3. Dapat menghubungkan materi yang dipelajari antar mata kuliah

4. Peningkatan kuantitas dan kualitas pertanyaan di ruang kuliah

5. Memahami suatu materi dengan lebih baik

6. Mengikuti arahan dosen dengan lebih baik

7. Pemahaman yang lebih baik terhadap materi yang disampaikan

dosen

8. Meningkatkan kemampuan menulis siswa

9. Mampu mengaplikasikan hal-hal yang telah dipelajari di kampus

dalam kehidupan sehari-hari

10. Meningkatkan motivasi belajar mahasiswa

11. Mampu berkembang secara progresif saat proses pembelajaran.

2.2.5.6. Berpikir Kritis pada Remaja

Berpikir kritis diperlukan dalam kehidupan sehari-hari seorang

remaja, baik di dalam maupun di ruang kuliah. Berikut ini adalah

berpikir kritis yang diperlukan oleh remaja dalam kehidupan

sehari-hari :

1. Mencari dimana keberadaan bukti terbaik bagi subyek yang

2. Mengevaluasi kekuatan bukti untuk mendukung

argument-argumen yang berbeda.

3. Menyimpulkan berdasarkan bukti-bukti yang telah ditentukan.

4. Membangun penalaran yang dapat mengarahkan pendengar ke

simpulan yang telah ditetapkan berdasarkan bukti-bukti yang

mendukungnya.

5. Memilih contoh yang terbaik untuk lebih dapat menjelaskan

makna dari argument yang disampaikan

6. Menyediakan bukti-bukti untuk mengilustrasikan argument

tersebut (Sembel, 2008)

2.2.6. Kepribadian

2.2.6.1. Pengertian Kepribadian

Beberapa orang bersifat pasif dan pendiam, sementara yang

lainnya ceria dan agresif. Ketika kita menggambarkan orang dari segi

karakteristiknya, seperti pendiam, setia, ambisius, atau suka bergaul,

kita mengkategorikan mereka dari segi sifat-sifat kepribadian.

Menurut Robbins (2001), kepribadian seseorang merupakan suatu

konsep dinamis yang menggambarkan pertumbuhan dan

pengembangan dari system psikologis keseluruhan dari seseorang.

Menurut Behling dan Eikel tidak ada cirri kepribadian yang sifatnya

Kepribadian menurut Gibson, dkk (1996 : 156) adalah

serangkaian ciri yang relatif mantap, kecenderngan yang sebagian

besar dibentuk oleh faktor keturunan dan faktor sosial, kebudayaan,

dan lingkungan. Dalam mendefinisikan kepribadian ada beberapa

prinsip pada umumnya yang diterima ahli psikologi, yaitu :

1. Kepribadian adalah suatu keseluruhan yang terorganisasi. Apabila

tidak demikian maka individu itu tidak akan mempunyai arti.

2. Kepribadian kelihatannya diorganisasi dalam pola-pola. Pola ini

sedikit banyak dapat diamati dan diukur.

3. Walaupun kepribadian itu mempunyai dasar biologis, tetai

perkembangan khususnya adalah hasil dari lingkungan sosial dan

kebudayaan.

4. Kepribadian memiliki segi-segi yang dangkal, seperti sentiment

atau perasaan mengenai wewenang atau etika kerja.

5. Kepribadian mencakup ciri-ciri umum dank has. Setiap orang

berbeda dari setiap orang lain dalam beberap hal, sedangkan

dalam beberapa hal serupa.

Berdasarkan beberapa definisi diatas dapat diambil kesimpulan

bahwa kepribadian merupakan sesuatu yang ada dalam diri seseorang

2.2.6.2. Faktor-faktor Kepribadian

Kepribadian seseorang dewasa sekarang umumnya dianggap

terbentuk baik dari faktor lingkungan, dalam kondisi situasional

(Robbins, 2001 : 50-52)

1. Keturunan

Tiga arus riset yang berbeda memberikan beberapa

kredibilitas kepada argumen bahwa hereditas atau keturunan

memainkan satu bagian penting dalam menentukan

kepribadian seseorang. Arus pertama melihat pada tiang

fondasi genetik dan perilaku dan tempramen manusia di

kalangan anak-anak kecil. Arus kedua mengemukakan studi

tentang dua anak kembar yang dipisahkan pada saat lahir.

Arus ketiga memeriksa konsistensi dalam kepuasan jabatan

sepanjang waktu dan sepanjang situasi.

2. Lingkungan

Diantara faktor-faktor yang memberikan tekanan pada

informasi kepribadian adalah budaya. Lingkungan

memainkan satu peran penting dalam membentuk

kepribadian kita.

3. Situasi

Situasi mempengaruhi efek dari keturunan dan lingkungan

terhadap kepribadian. Kepribadian seorang individu,

dalam situasi-situasi berbeda. Permintaan yang bervariasi

dari situasi yang berbeda menimbulkan aspek yang berbeda

dari kepribadian seseorang.

2.2.6.3. Teori Kepribadian

Pendekatan teoritis dalam Gibson, dkk (1996 : 157) yang

banyak memahami kepribadian dapat digolongkan menjadi tiga, yaitu

:

1. Pendekatan ciri/sifat (trait Theories)

Menurut Allport, ciri merupakan bagian yang membentuk

kepribadian, petunjuk jalan bagi tindakan, sumber keunikan

individu. Ciri (Trait) didefinisikan sebagai kecenderungan

yang dapat diduga, yang merupakan perilaku berbuat dengan

cara yang konsisten dan khas.

2. Teori Psikodinamis

Teori psikodinamis menurut Freud adalah susunan

personalitas atau kepribadian seseorang itu dapat

menjelaskan dengan kerangka ketidaksadaran. Freud percaya

bahwa ada tiga hal penting yang saling berhubungan, dan

berlawanan (konflik). Ketiga hal tersebut adalah :

a. Identitas Diri (ID)

Merupakan bagian dari kepribadian primitif dan tidak

sadar, yang menjadi gudang bagi perangsang pokok.

tanpa mempertimbangkan apakah hal-hal yang diinginkan

itu mungkin atau dapat diterima secara moral.

b. Superego

Adalah gudang nilai-nilai individu termasuk sikap moral

yang dibentuk oleh masyarakat. Superego dapat

disamakan dengan hati nurani.

c. Ego

Berfungsi sebagai penengah dalam pertentangan. Ego

mewakili gambaran seseorang mengenai suatu kenyataan

fisik dan sosial. Suatu gambaran mengenai apa yang akan

menimbulkan sesuatu dan hal-hal yang mungkin terjadi

dalam dunia yang dialaminya. Bagian dari tugas ego

adalah memilih tindakan yang member keputuasan

kepada desakan hati tanpa menimbulkan akibat yang

tidak dikehendaki.

3. Teori Humanistik

Teori ini menekankan pentingnya cara berpersepsi terhadap

dunia mereka dan kekuatan yang mempengaruhinya.

Pendekatan Carl Rogers atas pemahaman kepribadian adalah

Humanistic atau terpusat pada orang (people centered). Ia

menasehatkan agar kita mendengarkan apa dikatakan orang

mengenai dirinya sendiri dan memperlihatkan pandangan

berkeyakinan bahwa perangsang organism manusia yang

paling mendasar adalah tertuju pada perwujudan diri, usaha

keras yang terus menerus untuk mewujudkan potensi yang

melekat pada dirinya.

2.2.7. Hubungan Antara Variabel Bebas dengan Variabel Terikat

2.2.7.1.Pengaruh Komunikasi terhadap Pemahaman Akuntansi

Komunikasi merupakan salah satu cara penyampaian materi dari

penajar ke mahasiswanya. Seorang pengajar yang baik hendaknya

memiliki kemampuan komunikasi yang baik. Hal ini dimasudkan

agar mahasiswanya dapat mengetahui dan memahami hal-hal yang

disampaikan oleh pengajar. Demikian pula dalam hal penyampaian

materi. Agar mahasiswa dapat memahami akuntansi dengan baik,

pengajar hendaknya dapat memahami khalayak. Komunikator juga

hendaknya mempermudah bahasa yang digunakan, sehingga khalayak

(dalam hal ini adalah mahasiswa) dapat memahami penjelasan yang

diberikan oleh komunikator (pengajar) (Cangara, 2009).

Menurut Teori Analisis Transaksional yang dikemukakan oleh

Eric Berne, dalam konteks komunikasi, Analisis Transaksional dapat

diartikan sebagai mengurai secara sistematis proses pertukaran pesan

yang bersifat timbal balik di antara perilaku komunikasi. Dalam

Analisis Transaksional, akan diketahui apa yang sesungguhnya terjadi

dan bagaimana kita mengidentifikasi, memahami, dan mengendalikan

aspek-aspek yang terkait dengan komunikasi yang sedang

berlangsung (Santoso dan Setianingsih, 2010).

Dari uraian di atas, dapat disimpulkan bahwa kemampuan

komunikasi memiliki pengaruh yang sangat besar terhadap

pemahaman setiap individu, sehingga dapat dikatakan pula bahwa

kemampuan komunikasi juga berpengaruh tehadap pemahaman

akuntansi yang dimiliki oleh setiap mahasiswa.

2.2.7.2. Pengaruh Berpikir Kritis terhadap Pemahaman Akuntansi

Berpikir kritis memerlukan pikiran yang terbuka, jelas dan

berdasarkan fakta. Seorang pemikir kritis harus mampu memberi

alasan atas pilihan putusan yang diambilnya. Pengembangan berpikir

kritis merupakan langkah penting untuk mencapai tujuan pendidikan

secara menyeluruh, tidak hanya membantu mahasiswa memperoleh

pengetahuan, tetapi yang terpenting adalah menjamin mahasiswa

dapat berpikir efektif (Nurfitri, 2008). Menurut Freud, dalam diri

seseorang terdapat tiga hal penting yang saling berhubungan dan

berlawanan konflik. Ego yang berfungsi sebagai penengah merupakan

gambaran dari seseorang mengenai suatu kenyataan fisik dan sosial.

Sehingga ia berperan dalam memilih tindakan yang memberi

keputusan tanpa menimbulkan akibat yang tidak sesuai dengan hati.

Menurut Santrock (dalam Wardani, 2003) berpikir kritis

Seorang pemikir kritis harus mampu memberikan alasan atas pilihan

putusan yang diambilnya. Mahasiswa seharusnya mengoleksi

pengetahuan dengan kualitas pemahaman yang lebih baik. Dengan

penarapan cara berpikir kritis, diharapkan mahasiswa mampu

memahami materi terlebih dahulu dan berpikiran aktif terhadap

materi-materi yang diberikan oleh pengajar sehingga dapat

menambah peningkatan pemahaman akuntansinya. Dengan demikian

terdapat pengaruh positif antara berpikir kritis dengan pemahaman

akuntansi pada mahasiswa.

2.2.7.3. Pengaruh Kepribadian terhadap Pemahaman Akuntansi

Menurut Teori Humanistik yang ditentukan oleh Freud,

kepribadian disebabkan oleh karena orang-orang yang menghadapi

rangsangan fundamental, sebuah pertempuran berkelanjutan antara

kedua bagian dari kepribadian yakni apa yang dinamakan dengan The

ID dan Superego yang dimoderasi oleh ego (Gibson, dkk, 1996).

Menurut teori ini, pengajar harus memahami perilaku siswa dengan

mencoba memahami dunia persepsi siswa tersebut sehingga apabila

ingin merubah perilakunya, pengajar harus berusaha merubah

keyakinan atau pandangan siswa yang ada. Combs (1912-1999)

berpendapat bahwa yang penting ialah bagaimana membuat siswa

untuk memperoleh arti bagi pribadinya dari materi pelajaran tersebut

Dengan demikian tampak bahwa kepribadian setiap siswa

sangat berpengaruh terhadap pemahaman akuntansi yang

diperolehnya.

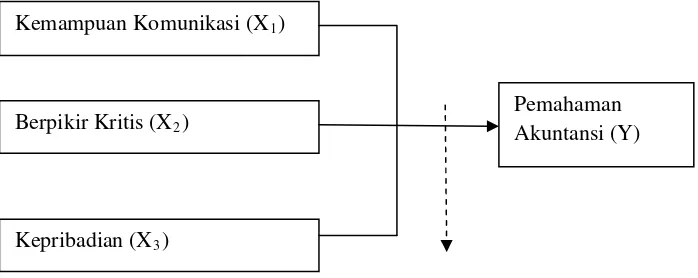

2.3. Kerangka Pemikiran

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya,

maka diagram kerangka pemikiran dari penelitian adalah :

Kepribadian (X3)

Berpikir Kritis (X2)

Kemampuan Komunikasi (X1)

Pemahaman Akuntansi (Y)

[image:57.595.162.511.311.450.2]Regresi Linier Berganda

Gambar 2.1 Kerangka Pikir

2.4. Hipotesis

Berdasarkan rumusan masalah, maka hipotesis yang dapat

dirumuskan dalam penelitian ini sebagai berikut :

“Kemampuan komunikasi, berpikir kritis, dan kepribadian mempunyai

pengaruh terhadap pemahaman akuntansi pada mahasiswa Program

Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi operasional menurut Nazir (2005 : 126) adalah suatu

definisi yang diberikan kepada suatu variabel dengan cara memberikan

arti atau menspesifikasikan kegiatan ataupun memberikan suatu

operasional yang diperlukan untuk mengukur variabel tersebut.

Adapun variabel yang digunakan dalam penelitian ini adalah :

1. Variabel Terikat (X)

Variabel terikat dalam penelitian ini antara lain :

1. Kemampuan Komunikasi (X1)

Kemampuan komunikasi tidak hanya mengacu pada cara

dimana kita berkomunikasi dengan orang lain. Tetapi meliputi

banyak hal seperti bagaimana cara kita menanggapi lawan bicara,

gerakan tubuh, serta mimik muka, nada suara kita dan banyak hal

lainnya.

2. Berpikir Kritis (X2)

Berpkir kritis merupakan penggalian makna suatu masalah

secara lebih medalam, berpikiran terbuka terhadap pendekatan

dan pandangan yang berbeda-beda, dan menetapkan untuk diri

sendiri hal-hal yang akan diyakini atau dilakukan.

3. Kepribadian (X3)

Kepribadian merupakan cirri khas seseorang atau karakteristik

individu yang membedakan orang tersebut dengan orang lain

2. Variabel Bebas (Y)

Untuk variabel bebas (Y) penelitian ini adalah :

Pemahaman Akuntansi (Y)

Mengacu pada pengertian dan pemahaman mahasiswa tentang

akuntansi. Dalam hal ini, seberapa mengerti seorang mahasiswa

terhadap ilmu akuntansi yang telah dipelajari diukur dari pemahaman

dalam mata kuliah akuntansi pokok.

3.1.2. Pengukuran Variabel

Skala pengukuran yang dipakai untuk mengukur variabel X dan Y

yaitu dengan menggunakan Skala Interval, (Sekaran, 2006; 18) yang

tidak hanya mengelompokkan individu menurut kategori tertentu dan

menentukan urutan kelompok, namun juga mengukur besaran

perbedaan preferensi antar individu.

Sedangkan teknik penyusunan skalanya menggunakan metode

perbedaan semantik (Semantik Differetial Scale) yaitu skala yang

tersusun dalam satu garis kontinum dengan jawaban sangat positifnya

terletak di sebelah kanan, jawaban sangat negatif terletak di sebelah

kiri atau sebaliknya. Skala ini digunakan untuk mengukur

obyek-obyek yang bersifat psikologikal, sosial maupun fisik (Sumarsono,

Variabel Kemampuan Komunikasi (X1) diukur dengan

menggunakan skala Interval dengan instrument yang berupa

pertanyaan atau kuesioner skala 7 poin dengan pola sebagai berikut :

1 2 3 4 5 6 7

Tidak Pernah Selalu

Jawaban dengan nilai 1 berarti cenderung tidak pernah dengan

pertanyaan yang diberikan, nilai 4 merupakan nilai tengah antara

sangat tidak pernah dengan selalu. Kesimpulannya jawaban dengan

nilai 1 sampai 3 cenderung sangat tidak pernah dengan pertanyaan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung selalu

dengan pertanyaan yang di berikan.

Variabel Berpikir Kritis (X2) diukur dengan menggunakan skala

Interval dengan instrument yang berupa pertanyaan atau kuesioner

skala 7 poin dengan pola sebagai berikut :

1 2 3 4 5 6 7

Tidak Pernah Selalu

Jawaban dengan nilai 1 berarti cenderung tidak pernah dengan

pertanyaan yang diberikan, nilai 4 merupakan nilai tengah antara

sangat tidak pernah dengan selalu. Kesimpulannya jawaban dengan

nilai 1 sampai 3 cenderung sangat tidak pernah dengan pertanyaan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung selalu

Variabel Kepribadian (X3) diukur dengan menggunakan skala

Interval dengan instrument yang berupa pertanyaan atau kuesioner

skala 7 poin dengan pola sebagai berikut :

1 2 3 4 5 6 7

Tidak Pernah Selalu

Jawaban dengan nilai 1 berarti cenderung tidak pernah dengan

pertanyaan yang diberikan, nilai 4 merupakan nilai tengah antara

sangat tidak pernah dengan selalu. Kesimpulannya jawaban dengan

nilai 1 sampai 3 cenderung sangat tidak pernah dengan pertanyaan

yang diberikan, jawaban antara 5 sampai 7 berarti cenderung selalu

dengan pertanyaan yang diberikan.

Variabel Pemahaman Akuntansi (Y) diukur dengan menggunakan

skala Interval dengan instrument yang berupa pertanyaan atau

kuesioner skala 7 poin dengan pola sebagai berikut :

1 2 3 4 5 6 7

Sangat Tidak Paham Sangat Paham

Jawaban dengan nilai 1 berarti cenderung tidak setuju dengan

pertanyaan yang diberikan, nilai 4 merupakan nilai tengah antara

sangat tidak setuju dengan setuju. Kesimpulannya jawaban dengan

nilai 1 sampai 3 cenderung sangat tidak setuju dengan pertanyaan yang

diberikan, jawaban antara 5 sampai 7 berarti cenderung setuju dengan

3.2. Teknik Penentuan Sampel

3.2.2. Populasi

Menurut (Sumarsono 2004:44) populasi adalah kelompok

subyek/obyek yang memiliki ciri-ciri atau kharakteristik tertentu yang

berbeda dengan kelompok subyek/obyek orang lain, dan kelompok

tersebut dikenai generalisasi dari penelitian. Populasi dalam penelitian

ini adalah mahasiswa Jurusan Akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur kelas pagi tahun ajaran 2006 yang

telah mendaftar untuk mengikuti bimbingan skripsi, yaitu sebanyak

159 orang.

3.2.3. Sampel

Menurut (Sumarsono 2004 : 91) sampel merupakan bagian dari

sebuah populasi, yang memiliki ciri dan karakteristik yang sama

dengan populasi tersebut. Dalam penelitian ini teknik pengambilan

sampel yang digunakan adalah probability sampling dengan teknik

simple random sampling yaitu teknik pengambilan sampel anggota

populasi dilakukan secara acak tanpa memperhatikan strata yang ada

dalam populasi itu (Sugiono, 2006 : 93). Untuk menentukan besarnya

sampel yang akan diambil digunakan persamaan rumus SLOVIN

Keterangan :

n = ukuran sampel

N = ukuran populasi yang diambil ( 159 mahasiswa)

e = persentase kelonggaran ketidaktelitian karena kesalahan

pengambilan sampel yang masih dapat ditolerir, yaitu 10 %

Maka :

n = 61 mahasiswa

Sehingga jumlah sampel yang di butuhkan dalam penelitian ini

sebanyak 61 mahasiswa.