SKRIPSI

Diajukan kepada Fakultas Ekonomi Universitas Negeri Yogyakarta untuk Memenuhi Sebagian Persyaratan

guna Memperoleh Gelar Sarjana Pendidikan Ekonomi

Disusun oleh

Devi Nanditya Laksmi 12804241025

PENDIDIKAN EKONOMI FAKULTAS EKONOMI

v

beriman dan mengerjakan kebajikan serta saling menasehati untuk kebenaran dan saling menasehati untuk kesabaran”

(QS. Al-„Asr: ayat 1-3)

“Tujuan utama pendidikan bukanlah pengetahuan, melainkan tindakan nyata”

(Herbert Spencer)

“Di saat sudah tidak ada lagi tempat untuk kita menyandarkan beban yang dirasa,

vi

meskipun masih jauh dari harapan sesungguhnya, karya ini penulis persembahkan untuk:

Ibunda tercinta, Supriyati, yang telah menjadi orang terhebat dalam

membesarkan putrinya ini, semoga Allah SWT selalu memberikan kebahagiaan, kesehatan, dan keselamatan di dunia dan akhirat.

Ayah tercinta, Munawir, yang senantiasa mendoakan dan memberikan

kepercayaan kepada putrinya ini, semoga kebahagiaan dan keselamatan selalu Allah SWT limpahkan kepada beliau.

Saudara-saudaraku tersayang, Imaningtyas Solichah, Kiki Rosaliasari, dan

vii

Oleh:

Devi Nanditya Laksmi 12804241025

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat efektivitas komponen Pendapatan Asli Daerah (PAD), serta mengetahui seberapa besar kontribusi masing-masing komponen tersebut terhadap PAD Kota Magelang tahun anggaran 2006-2015.

Penelitian ini merupakan penelitian deskriptif dengan pendekatan kuantitatif. Teknik analisis yang digunakan data menggunakan rasio efektivitas dan rasio kontribusi. Data penelitian berupa data sekunder yang diperoleh dengan menggunakan metode studi lapangan dan studi pustaka.

Hasil analisis menunjukkan bahwa efektivitas komponen PAD tahun 2006-2015 Kota Magelang adalah: (1) retribusi daerah dengan efektivitas terendah 14% (2010) dengan kriteria Tidak Efektif dan tertinggi 128% (2015) dengan kriteria Sangat Efektif; (2) pajak daerah dengan persentase tertinggi 156% (2014) dengan kriiteria Sangat Efektif dan terendah 113% (2006) dengan kriteria Sangat Efektif hasil pengelolaan kekayaan daerah yang dipisahkan pada tahun 2015 sebesar 98% dengan kriteria Efektif; (3) efektivitas lain-lain PAD yang sah terendah 99% (2011) dengan kriteria Efektif dan tertinggi 376% (2009) dengan kriteria Sangat Efektif; (4) Kekayaan daerah yang dipisahkan dengan efektivitas tertinggi sebesar 150% (2006) dengan kriteria Sangat Efektif dan terendah 66% (2013).

Sedangkan kontribusi komponen Pendapatan Asli Daerah (PAD) terhadap PADKota Magelang tahun 2006-2015 adalah: (1) kontribusi pajak daerah terendah 11% (2014) dengan kriteria Kurang dan tertinggi 17% (2013) dengan kriteria kontribusi Kurang; (2) kontribusi retribusi daerah terendah 4% (2014-2015) dengan kriteria Sangat Kurang dan tertinggi 60% (2007) dengan kriteria Sangat Baik; (3) Kekayaan Daerah yang dipisahkan denga kontribusi terendah 4% (2014-2015) dengan kriteria Sangat Kurang dan tertinggi 7% (2008) dengan kriteria Sangat Kurang; (4) Lain-lain PAD yang sah dengan persentase tertinggi 79% (2014-2015) dengan kriteria Sangat Baik dan terendah 18% (2008) dengan kriteria Kurang.

viii

By:

Devi Nanditya Laksmi 12804241025

ABSTRACT

This study aimed to find out the effectiveness levels of the components of Locally Generated Revenues (LGR) and the contribution of each component on LGR of Magelang City in the 2006-2015 fiscal years.

This was a descriptive study using the quantitative approach. The data analysis technique used the effectiveness ratio and the contribution ratio. The research data were secondary data collected through a field study and a document study.

The results of the analysis showed the effectiveness levels of the components of LGR in the 2006-2015 fiscal years of Magelang City were as follows: (1) The local retribution with the lowest effectiveness was 14% (2010), which was ineffective, and the highest was 128% (2015), which was very effective. (2) The local tax with the highest percentage was 156% (2014) which was very effective and the lowest was 113% (2006) which was very effective. (3) The result of the local wealth management separated by year was 98% (2015) which was effective, and the highest was 150% (2006) which was very effective. (4) Regarding the effectiveness of other legal components of LGR, the lowest was 99% (2011) which was effective, and the highest was 376% (2009) which was very effective.

Meanwhile, the contributions of the components of Locally Generated Revenues (LGR) to LGR of Magelang City in the 2006-2015 fiscal years were as follows. (1) The lowest contribution of the local tax was 11% (2014) which was poor, and the highest was 17% (2013) which was less. (2) The lowest contribution of the local retribution was 4% (2014-2015) which was very poor, and the highest was 60% (2007) which was very good. (3) The lowest contribution of the separated local wealth was 4% (2014-2015) and the highest was 7% (2008) which the both was very poor. (4) Regarding other legal components of LGR, the highest was 79% (2014-2015) which was very good, and the lowest was 18% (2008) which was poor.

ix

terselesaikan. Tugas Akhir Skripsi yang berjudul: “Kontribusi Komponen Pendapatan Asli Daerah (PAD) terhadap PAD Tahun Anggaran 2006-2015 Kota Magelang”, dimaksudkan untuk memenuhi sebagian persyaratan

penyelesaian studi Pendidikan Ekonomi Fakultas Ekonomi Universitas Negeri Yogyakarta, guna memperoleh gelar Sarjana Pendidikan (S.Pd.).

Penyelesaian tugas akhir skripsi ini berjalan lancar berkat bantuan dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terimakasih kepada yang terhormat:

1. Prof. Dr. Rochmat Wahab, M.Pd., MA., Rektor UNY yang telah memberikan kesempatan untuk menyelesaikan masa studi.

2. Dr. Sugiharsono, M.Si., selaku dekan Fakultas Ekonomi Universitas Negeri Yogyakarta yang telah memberikan ijin untuk menyelesaikan tugas akhir skripsi ini.

3. Tejo Nurseto, M.Pd., selaku ketua jurusan Pendidikan Ekonomi Universitas Negeri Yogyakarta yang telah memberikan ijin untuk menyelesaikan program studi Pendidikan Ekonomi FE UNY.

xi

MOTTO ... ... v

HALAMAN PERSEMBAHAN ... ... vi

ABSTRAK ... ... vii

ABSTRACT ... ... viii

KATA PENGANTAR ... ... ix

DAFTAR ISI ... ... .. x

DAFTAR TABEL ... ... xiv

DAFTAR GAMBAR ... ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... ... 1

B. Identifikasi Masalah ... ... 9

C. Pembatasan Masalah ... ... 10

D. Rumusan Masalah ... ... 10

E. Tujuan Penelitian... ... 11

F. Kegunaan Penelitian ... ... 12

BAB II KAJIAN TEORI ... 14

A. Kajian Teori ... ... 14

1. Pajak ... ... 14

a. Definisi Pajak ... ... 14

b. Definisi Pajak Daerah... ... 14

c. Unsur Pajak ... ... 15

d. Fungsi Pajak ... ... 15

e. Pengelompokan Pajak ... ... 16

f. Sistem PemungutanPajak ... ... 16

g. Jenis Pajak dan Objek Pajak Daerah Kabupaten/ Kota ... 17

h. Tarif Pajak ... ... 17

i. DasarPengenaan Pajak Kabupaten/ Kota ... ... 20

j. Cara Penghitungan Pajak ... ... 21

2. Retribusi ... ... 24

a. Pengertian ... ... 24

b. Objek Retribusi Daerah ... ... 25

c. Subjek Retribusi Daerah... ... 29

d. Prinsip dan Sasaran Penetapan Tarif Retribusi . ... 29

e. Cara Penghitungan Tarif Retribusi ... ... 30

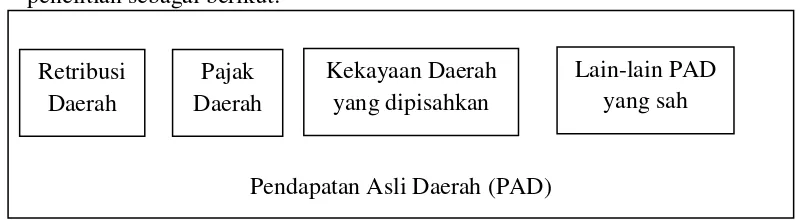

3. Pendapatan Asli Daerah (PAD) ... ... 31

a. Pengertian ... ... 31

b. Sumber PAD ... ... 32

4. Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan ... 32

xii

BAB III METODE PENELITIAN ... 41

A. Desain Penelitian ... 41

B. Definisi Operasional ... 41

1. Pendapatan Asli Daerah (PAD) ... 41

2. Retribusi Daerah ... 42

3. Pajak Daerah ... 42

4. Lain-lain Pendapatan Asli Daerah (PAD) yang sah ... 43

5. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan ... 43

C. Sumber Data ... 44

D. Tempat dan Waktu Penelitian ... 45

E. Jenis dan Metode Pengumpulan Data ... 45

F. Teknik Analisis Data ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 48

A. Analisis Data ... 48

1. Statistik Deskriptif Pendapatan Asli Daerah (PAD) Kota Magelang Tahun 2006-2015 ... 48

2. Efektivitas PAD dan Kotribusinya terhadap Pendapatan Daerah Kota Magelang Tahun 2006-2015 ... 49

3. Efektivitas Pajak Daerah dan Kotribusinya terhadap PAD Kota Magelang Tahun 2006-2015 ... 51

4. Efektivitas Retribusi Daerah dan Kotribusinya terhadap PAD Kota Magelang Tahun 2006-2015 ... 52

5. Efektivitas Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan Kotribusinya terhadap PAD Kota Magelang Tahun 2006-2015 ... 54

6. Efektivitas Lain-lain Pendapatan Asli Daerah yang sah dan Kotribusinya terhadap PAD Kota Magelang Tahun 2006-2015 ... 55

B. Pembahasan ... 57

1. Pendapatan Asli Daerah (PAD) Kota Magelang Tahun 2006-2015 ... 57

2. Pajak Daerah Kota Magelang Tahun 2006-2015 ... 59

3. Retribusi Daerah Kota Magelang Tahun 2006-2015 ... 60

4. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan Kota Magelang Tahun 2006-2015 ... 62

5. Lain-lain PAD yang sah Kota Magelang Tahun 2006-2015 ... 63

6. Kontribusi Komponen Pendapatan Asli Daerah (PAD) terhadap PAD Kota Magelang Tahun 2006-2015 ... 64

7. Efektivitas PAD dan Komponennya Kota Magelang Tahun 2006-2015... 67

BAB V PENUTUP ... 69

A. Kesimpulan ... 69

xiv

3.2. Klasifikasi Kriteria Kontribusi ... 36 4.1. Statistik Deskriptif ... 50 4.2. Perkembangan Pendapatan Asli Daerah (PAD) Kota Magelang tahun

2006-2015 ... 52 4.3. Perkembangan Pajak Daerah Kota Magelang tahun 2006-2015... 53 4.4. Perkembangan Retribusi Daerah Kota Magelang tahun 2006-2015 ... 55 4.5. Perkembangan Hasil Pengelolaan Kekayaan Daerah Kota Magelang tahun

2006-2015 ... 56 4.6. Perkembangan Lain-lain PAD yang sah Kota Magelang tahun 2006-2015 ... 58 4.7. Perbandingan Kontribusi Komponen Pendapatan Asli Daerah (PAD) terhadap

PAD Kota Magelang tahun 2006-2010 dengan tahun 2006-2015 ... 65 4.8. Efektivitas Komponen Pendapatan Asli Daerah (PAD) terhadap PAD Kota

xv

2012 (dalam miliar Rupiah) ... 2 1.2. Kontribusi Komponen Pendapatan Daerah Kota Magelang tahun 2006-2010 ... 4 3.1. Skema Paradigma Penelitian ... 40 4.1. Kontribusi PAD terhadap Pendapatan Daerah Kota Magelang tahun 2006-

2015 ... 57 4.1. Grafik Perkembangan Pajak Daerah Kota Magelang tahun 2006-2015 (dalam

juta Rupiah) ... 60 4.2. Grafik Perkembangan Retribusi Daerah Kota Magelangtahun 2006-2015

(dalam juta Rupiah) ... 61 4.4. Grafik Perkembangan Hasil Pengelolaan Kekayaan Daerah Kota Magelang

tahun 2006-2015 (dalam juta Rupiah) ... 62 4.5. Grafik Perkembangan Lain-lain PAD yang sah Kota Magelangtahun

2006-2015 (dalam juta Rupiah) ... 63 4.6. Grafik Kontribusi Komponen Pendapatan Asli Daerah (PAD) terhadap PAD

1

Otonomi daerah adalah keadaan yang memungkinkan masing-masing daerah untuk dapat menggali, mengelola, dan menikmati segala potensi yang dimiliki secara optimal. Menurut Marihot Pahala Siahaan (2011: ix), era otonomi daerah yang secara resmi diberlakukan di Indonesia sejak 1 Januari 2001, menghendaki daerah untuk berkreasi dalam mencari sumber peneriman yang dapat membiayai pengeluaran pemerintah daerah dalam rangka menyelenggarakan pemerintahan dan pembangunan. Menurut Faisal Basri (2002: 177), otonomi daerah adalah suatu keadaan yang memungkinkan daerah dapat mengaktualisasikan segala potensi terbaik yang dimilikinya secara optimal. Melalui otonomi, pemerintah pusat memberikan peluang kepada daerah tingkat 1 maupun tingkat 2 agar mampu berperan aktif dalam memajukan daerahnya secara maksimal, dan disesuaikan dengan kebutuhan masyarakat daerah. Kewenangan otonomi daerah dilaksanakan melalui pengelolaan sumber daya potensial yang dimiliki oleh setiap daerah tingkat 1 maupun daerah tingkat 2, sebagai sumber-sumber pendapatan pemerintah daerah yang dipergunakan untuk membiayai pengeluaran dan belanja pemerintah daerah.

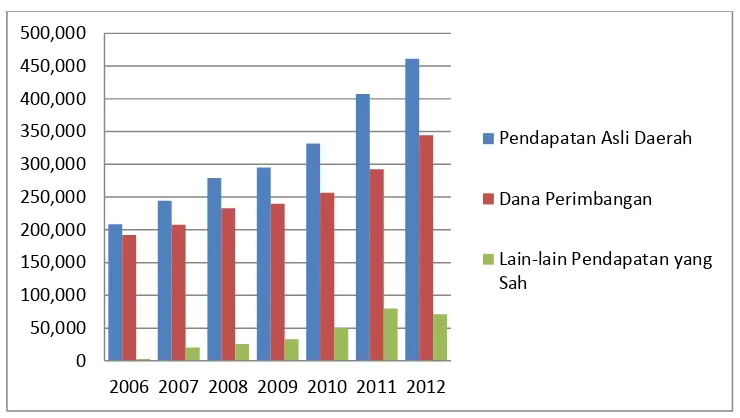

Daerah, dan Undang-Undang Republik Indonesia No. 32 Tahun 2004 tentang Pemerintahan Daerah. Diterbitkannya Undang-Undang tersebut merupakan upaya agar pemerintah daerah mampu mengoptimalkan sumber-sumber pendapatan yang dipungut dalam rangka membiayai pengeluaran rutin dan pembangunan Pemerintah Daerah. Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah mengatur bagaimana daerah memperoleh pendapatan dengan menggali sumber-sumber pendapatan daerah yang potensial dari sisi pajak dan retribusi daerah dengan lebih mengoptimalkan pemungutannya dari yang telah dipungut selama ini. Upaya–upaya tersebut dilakukan demi mengurangi ketergantungan fiskal pemerintah daerah terhadap pemerintah pusat dan mendorong Penerimaan Pemerintah Daerah dari sisi peningkatan Pendapatan Asli Daerah (PAD). berikut ini adalah gambar yang akan menjelaskan komponen pendapatan daerah kota/ kabupaten di Indonesia tahun 2006-2012.

Gambar 1.1.Diagram Pendapatan Daerah Kota dan Kabupaten di Indonesia tahun 2006-2012 (dalam juta Rupiah)

Sumber: BPS Indonesia,2016

0 50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000

2006 2007 2008 2009 2010 2011 2012

Pendapatan Asli Daerah

Dana Perimbangan

Berdasarkan gambar 1.1 dapat diketahui bahwa Dana Perimbangan yang diberikan oleh Pemerintah Pusat kepada Pemerintah Daerah masih mendominasi total Pendapatan Daerah dari tahun 2006-2012, jumlah dana yang diberikan mengalami fluktuasi, semula dari 92% (2006) dan menurun hingga 72% (2011), dan naik menjadi 75% (2012). Sedangkan peranan Pendapatan Asli Daerah (PAD) terhadap total Pendapatan Daerah semakin meningkat dari tahun 2006-2012, yaitu 7% (2006) menjadi 10% (2012). Berdasarkan uraian diatas diperoleh informasi bahwa penerimaan kota dan kabupaten di Indonesia didominasi oleh Dana Perimbangan. Menurut UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Berdasarkan undang-undang tersebut dapat disimpulkan bahwa semakin tinggi dana perimbangan yang diterima daerah, maka semakin tinggi beban fiskal pemerintah pusat dalam APBN untuk membiayai pelaksanaan desentralisasi.

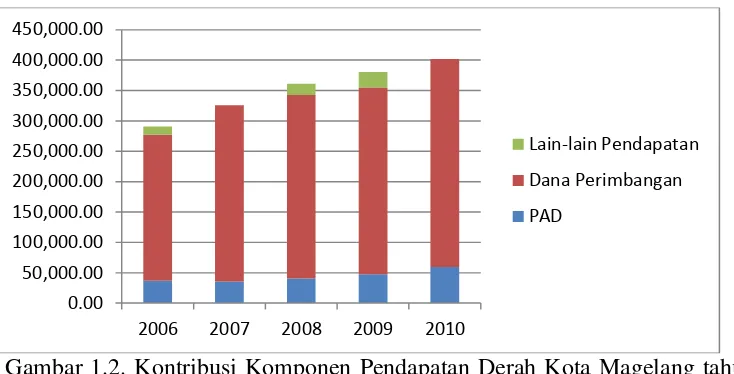

parkir liar), belum dikelolanya pariwisata Kota Magelang (hanya mengelola Taman Kyai Langgeng), bahkan bidang perikanan Kota Magelang kurang mendapat perhatian padahal memiliki potensi pengolahan ikan 400 ton per tahun (Bidang Perikanan Kota Magelang, 2010).Seharusnya pendapatan daerah juga dialokasikan untuk mengembangkan potensi wisata yang dapat dikelola dan menjadi sumber untuk meningkatkan PAD itu sendiri. Jika untuk membangun daerah sangat bergantung pada cairnya dana perimbangan, maka akan mengganggu pembangunan daerah. Jika dapat mengandalkan PAD, maka perencanaan pembangunan daerah dapat lebih dioptimalkan untuk kepentingan pembangunan dan kesejahteraan masyarakat. Berikut ini adalah data realisasi Pendapatan Daerah Kota Magelang tahun 2006-2010.

Gambar 1.2. Kontribusi Komponen Pendapatan Derah Kota Magelang tahun 2006-2010 (dalam juta Rupiah)

Sumber: DJPK Kementrian Keuangan Indonesia, 2016

Berdasarkan gambar 1.2 diperoleh informasi bahwa realisasi PAD lebih kecil dibandingkan dengan Dana Perimbangan yaitu dengan rata-rata perolehan Rp 49.982,98 juta (kontribusi terhadap Pendapatan Daerah tahun 2006-2010 adalah 16% per tahun dengan kriteria kontribusi Kurang.

0.00 50,000.00 100,000.00 150,000.00 200,000.00 250,000.00 300,000.00 350,000.00 400,000.00 450,000.00

2006 2007 2008 2009 2010

Lain-lain Pendapatan

Dana Perimbangan

Sedangkan realisasi dana perimbangan paling besar yaitu dengan perolehan rata-rata Rp 327.185,01 juta(kontribusi rata-rata sebesar 85% per tahun dengan kriteria kontribusi Sangat Tinggi). Dan yang terendah adalah Lain-lain Pendapatan daerah dengan perolehan Rp 24.466 juta(rata-rata kontribusi sebesar 3% per tahun dengan kriteria kontribusi Sangat Kurang).Kontribusi yang diberikan PAD dan non-PAD mencerminkan besar peranan terhadap total penerimaan Pendapatan Daerah. Dana Perimbangan merupakan komponen yang peranannya paling tinggi, yang mana semakin tinggi Dana Perimbangan maka mengakibatkan kemandirian daerah semakin rendah.

Kemandirian merupakan tolok ukur kerberhasilan pelaksanaan otonomi daerah, dengan semakin tinggi peran dana perimbangan (subsidi dari pemerintah pusat) maka semakin rendah kemandirian keuangan daerah otonom, dan semakin kecil keleluasaan daerah otonom dalam melaksakan pembangunan sesuai kebutuhan masyarakat daerah. Seperti yang dikemukakan oleh Mahmudi (2016:134), beliau mengatakan bahwa dengan tingkat kemandirian keuangan yang lebih besar berarti daerah tidak akan lagi sangat tergantung pada bantuan dari pemerintah pusat dan provinsi melalui dana perimbangan. Ketergantungan dana dari pusat berarti hambatan dalam mengembangkan dan membangun daerah. Jika pemerintah daerah mampu mengelola kekayaan daerah untuk meningkatkan PAD, maka daerah akan berkembang dan maju.

kekayaanyang dimiliki daerah, maka pemerintah daerah memiliki kesempatan untuk membangun dan mengembangkan daerahnya sesuai kemampuan dan kebutuhan daerah. Jika pengelolaan PAD dilakukan dengan baik, maka dalam membangun daerahnya tidak hanya mengandalkan dana perimbangan yang besarnya ditentukan oleh pusat melainkan dengan potensi daerah yang dimiliki, hal ini seperti yang tertulis dalam UU Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, bahwa PAD bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai potensi Daerah sebagai perwujudan Desentralisasi.

pendapatan daerah mencerminkan keberhasilan pemerintah dalam memungut Pendapatan. Besar keberhasilan pemerintah dalam memungut pendapatan dapat dihitung melalui rasio efektivitas, untuk mengetahui efektivitas dan kontribusi komponen PAD terhadap Pendapatan Asli Daerah (PAD) digunakan analisis rasio efektivitas dan kontribusi.Rasio efektivitas menunjukkan kemampuan pemerintah daerah dalam merealisasikan target penerimaan setiap komponen dalam APBD, hal ini dikemukakan oleh M. Ramli Faud (2016:140):

“Rasio efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang direncakan dibandingkan target yang ditetapkan berdasarkan potensi riil daerah. Semakin tinggi rasio efektivitas, menggambarkan kemampuan daerah yang semakin tinggi”.

Semakin tinggi nilai efektivitas yang diperoleh dalam pemungutan, maka semakin baik kemampuan pemerintah daerah dalam mengumpulkan komponen-komponen PAD tersebut, seperti yang dikemukakan oleh Mahmmudi tentang efektivitas pajak daerah (2016:142):

“Rasio efektivitas pajak daerah menunjukkan kemampuan penerimaan daerah dalam mengumpulkan pajak daerah sesuai dengan jumlah penerimaan pajak daerah yang ditargetkan”.

seberapa besar peranannya terhadap perolehan PAD Kota Magelang tahun 2006-2015.

Sejak tanggal 1 Januari 2011, setiap pemerintah kota dan kabupaten di Indonesia telah menerima pengalihan pengelolaan BPHTB dari pemerintah pusat, hal ini disampaikan oleh Abu Samman Lubis (2011) dalam artikel yang dimuat oleh Kemenkeu, beliau mengatakan bahwa kontribusi BPHTB terhitung sejak Januari 2011 dan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) tahun 2014, dikatakan bakal mampu mendongkrak sumber PAD yang sangat diperlukan pemerintah daerah guna menunjang pembangunan fisik dan non fisik. Kota Magelang merupakan salah satu dari 105 kota di Indonesia yang menerima pengalihan PBB-P2 pada tahun 2013, hal tersebut disampaikan oleh Direktorat Penyuluhan, Pelayanan, dan Hubungan Masyarakat dari Direktorat Jenderal Pajak. Berdasarkan dua fakta tersebut penulis memilih tahun 2006-2015 untuk diteliti, karena ingin membandingkan kontribusi antara komponen PAD sebelum dan sesudah dikelolanya PBB-P2 dan BPHTB oleh Kota Magelang.

B. Identifikasi Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, terdapat beberapa rumusan masalah yang dapat diidentifikasi antara lain:

1. Meskipun PAD Kota Magelang terus meningkat tetapi Dana perimbangan masih mendominasi pendapatan daerahyang diterima oleh Kota Magelang dalam melaksanakan desentralisasi.

2. Dana Perimbangan Kota Magelang yang lebih besar dari perolehan PAD menyebabkan Kota Magelang masuk dalam kategori Rendah dalam hal kemandirian keuangan daerah.

3. Rendahnya tingkat kemandirian keuangan daerah Kota Magelang menunjukkan rendahnya kontribusi PAD terhadap Pendapatan Daerah di tahun 2006-2010.

4. Kurang berkembangnya potensi perikanan dan pariwisata di Kota Magelang.

5. Banyaknya parkir liar di Kota Magelang menyebabkan hilangnya potensi pemasukan pajak parkir.

6. Kontribusi PAD terhadap Pendapatan Daerah Kota Magelang tahun 2006-2010 masuk dalam kriteria Rendah dengan rata-rata 12,4%.

7. Rendahnya penerimaan komponen PAD pada tahun 2006-2010 menyebabkan penerimaan PAD juga rendah.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah di atas, untuk menghindari perluasan pembahasan, maka perlu dilakukan pembatasan masalah yang menjadi ruang lingkup dalam penelitian ini agar lebih fokus dan mendalam. Penelitian ini difokuskan pada kontribusikomponen PAD terhadap Pendapatan Asli Daerah (PAD) Pemerintah Kota Magelang Tahun Anggaran 2006-2015.

D. Rumusan Masalah

Berdasarkan Pembatasan Masalah di atas, maka dapat dikemukakan rumusan masalah sebagai berikut:

1. Bagaimana tingkat pencapaian realisasi Retribusi Daerah dibandingkan target yang ditetapkan Pemerintah Kota Magelang periode tahun 2006-2015?

2. Bagaimana tingkat pencapaian realisasi Pajak Daerah dibandingkan target yang ditetapkan Pemerintah Kota Magelang periode tahun 2006-2015? 3. Bagaimana tingkat pencapaian realisasi lain-lain PAD yang sah

dibandingkan target yang ditetapkan Pemerintah Kota Magelang periode tahun 2006-2015?

4. Bagaimana tingkat pencapaian realisasi kekayaan daerah yang dipisahkan dibandingkan target yang ditetapkan Pemerintah Kota Magelang periode tahun 2006-2015?

6. Bagaimana kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah (PAD) Pemerintah Kota Magelang periode tahun 2006-2015?

7. Bagaimana kontribusi lain-lain PAD yang sah Pendapatan Asli Daerah (PAD) Pemerintah Kota Magelang periode tahun 2006-2015?

8. Bagaimana kontribusi kekayaan daerah yang dipisahkan terhadap Pendapatan Asli Daerah (PAD) Pemerintah Kota Magelang periode tahun 2006-2015?

9. Apa komponen yang paling memiliki kontribusi paling rendah dan tinggi terhadap PAD Kota Magelang tahun 2006-2015?

E. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalahuntuk mengetahui:

1. Tingkat pencapaian realisasi retribusi daerah dibandingkan target yang ditetapkan Pemerintah Kota Magelang periode tahun 2006-2015.

2. Tingkat pencapaian realisasi pajak daerah dibandingkan target yang ditetapkan Pemerintah Kota Magelang periode tahun 2006-2015.

3. Tingkat pencapaian realisasi lain-lain PAD dibandingkan target yang ditetapkan Pemerintah Kota Magelang periode tahun 2006-2015.

5. Besar kontribusi pajak daerah terhadap Pendapatan Asli Daerah (PAD) Pemerintah Kota Magelang periode tahun 2006-2015.

6. Besar kontribusi retribusi daerah terhadap PAD Pemerintah Kota Magelang periode tahun 2006-2015.

7. Besar kontribusi lain-lain PAD terhadap Pendapatan Asli Daerah (PAD) Pemerintah Kota Magelang periode tahun 2006-2015.

8. Besar kontribusi kekayaan daerah yang dipisahkan terhadap PAD Pemerintah Kota Magelang periode tahun 2006-2015.

9. Komponen paling dominan dan sedikit kontribusinya terhadap PAD Kota Magelang periode 2006-2015.

F. Kegunaan Penelitian 1. Kegunaan Teoritis

Penelitian ini diharapkan dapat menjadi referensi bagi peneliti lainnya yang ingin meneliti lebih jauh mengenai efektivitas komponen Pendapatan Asli Daerah (PAD) dan kontribusinya terhadap PAD.

2. Kegunaan Praktis a. Bagi Peneliti

b. Bagi Dinas Pendapatan dan Pengelolaan Kekayaan Daerah (DPPKD) Kota Magelang

14 1. Pajak

a. Definisi Pajak

Menurut Marihot Pahala Siahaan (2010: 7), pajak adalah pungutan dari masayarakat oleh negara (pemerintah) berdasarkan Undang-Undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali (kontra prestasi/ balas jasa) secara langsung, yang hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintah dan pembangunan.

b. Definisi Pajak Daerah

Menurut Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, pajak daerah yang selanjutnya disebut pajak adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

c. Unsur Pajak

Menurut Mardiasmo (2013:1), pajak memiliki unsur-unsur: 1) Iuran dari rakyat kepada negara.

3) Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk.

4) Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas. d. Fungsi Pajak

Menurut Mardiasmo (2013: 1), ada dua fungsi pajak, yaitu: 1) Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

2) Fungsi mengatur (Regulerend)

Pajak sebagai alat untuk mengatur dan melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi. e. Pengelompokan Pajak

Menurut pendapat Mardiasmo (2013: 5): 1) Menurut golongannya

Pajak Langsung, yaitu pajak yang harus dipikul sendiri oleh wajib

pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

Pajak Tidak Langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain. 2) Menurut sifatnya

Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan

Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan diri wajib pajak. 3) Menurut lembaga pemungutnya

Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah. f. Sistem Pemungutan Pajak

Menurut Mardiasmo (2013: 7), terdiri atas: 1) Official Assessment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

2) Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

3) With Holding System

g. Jenis Pajak dan Objek Pajak Daerah Kabupaten/ Kota

Menurut Undang-Undang Nomor 28 tahun 2009, jenis Pajak Daerah Kabupaten/ Kota terdiri atas:

- Pajak Hotel - Pajak Restoran - Pajak Hiburan - Pajak Reklame

- Pajak Penerangan Jalan - Pajak Mineral Bukan Logam - Pajak Parkir

- Pajak Air Tanah

- Pajak Sarang Burung Walet

- Pajak Bumi dan Bangunan Perdesaan dan Perkotaan - Bea Perolehan Hak atas Tanah dan Bangunan h. Tarif Pajak

1) Tarif Pajak Hotel ditetapkan sebesar 10%, dan rumah kos ditetapkan sebesar 5%

2) Tarif Pajak Restoran ditetapkan sebesar 10%. 3) Tarif Pajak Hiburan

a) Tontonan film ditetapkan sebesar 10%

b) Pagelaran kesenian, musik, tari dan/ atau busana ditetapkan sebesar 10%

c) Pagelaran kesenian, musik dan/ atau tari yang bersifat tradisional yang perlu dilindungi dan dilestarikan karena mengandung nilai-nilai tradisi yang luhur dan kesenian yang bersifat kreatif yang bersumber dari kesenian tradisional ditetapkan 5%

d) Kontes kecantikan, binaraga, dan sejenisnya ditetapkan sebesar 10%

e) Pameran ditetapkan sebesar 10%

f) Diskotik, karaoke, klab malam dan sejenisnya ditetapkan sebesar 25%

g) Sirkus, akrobat, sulap ditetapkan sebesar 15%

h) Permainan bilyar, golf dan boling ditetapkan sebesar 15% i) Pacuan kuda, kendaraan bermotor, dan permainan ketangkasan

ditetapkan sebesar 15%

k) Pusat kebugaran (fitness center) ditetapkan sebesar 10% l) Pertandingan olahraga ditetapkan sebesar 10%

4) Tarif Pajak Reklame ditetapkan sebesar 25%. 5) Tarif Pajak Penerangan Jalan

Tarif Pajak Penerangan Jalan Kota Magelang ditetapkan sebagai berikut:

a) Penggunaan tenaga listrik yang berasal dari sumber lain: Golongan industri, petambangan minyak bumi dan gas

alam sebesar 3%

Penggunaan selain oleh industri, pertambangan minyak

bumi dan gas alam sebesar 9%

b) Peggunaan tenaga listrik yang dihasilkan sendiri sebesar 1,5% 6) Tarif Pajak Parkir ditetapkan sebesar 25%.

7) Tarif Pajak Sarang Burung Walet ditetapkan sebesar 10%. 8) Tarif Pajak Air Tanah

Pajak air tanah Kota Magelang ditetapkan berdasarkan Peraturan Daerah Kota Magelang Nomor 10 tahun 2010 tentang Pajak Air Tanah yaitu sebesar 20%.

a) Untuk objek pajak dengan NJOP sampai dengan Rp 1.000.000.000,00 (satu miliar rupiah) ditetapkansebesar 0,1% per tahun;

b) Untuk objek pajak dengan NJOP diatas Rp 1.000.000.000,00 (satu miliar rupiah) dittapkan sebesar 0,2%.

10)Tarif BPHTB

Tarif pajak BPHTB Kota Magelang ditetapkan berdasarkan Peraturan Daerah Kota Magelang Nomor 9 Tahun 2010 tentang Bea Perolehan Hak atas Tanah dan Bangunan adalah sebesar 5%. i. Dasar Pengenaan Pajak Kabupaten/Kota

Berdasarkan Undang-Undang No. 28 Tahun 2009 (Marihot Pahala Siahaan, 2010: 90), dasar pengenaan pajak kabupaten/ kota adalah: 1) Pajak Hotel dikenakan atas jumlah pembayaran atau yang

seharusnya dibayar kepada hotel.

2) Pajak Restoran dikenakan atas jumlah pembayaran yang diterima atau seharusnya diterima oleh restoran.

3) Pajak Restoran dikenakan atas jumlah uang pembayaran yang diterima atau seharusnya diterima oleh restoran.

4) Pajak Reklame dikenakan atas nilai sewa reklame.

5) Pajak Penerangan Jalan dikenakan atas nilai jual tenaga listrik. 6) Pajak Mineral Bukan Logam dikenakan atas nilai jual hasil

7) Pajak Parkir dikenakan atas jumlah pembayaran atau yang seharusnya dibayar kepada penyelenggara tempat parkir.

8) Pajak Air Tanah dikenakan atas nilai perolehan air tanah.

9) Pajak Sarang Burung Walet dikenakan atas nilai jual sarang burung walet.

10)PBB Perdesaan dan Perkotaan dikenakan atas nilai jual objek pajak (NJOP)

11)BPHTB dikenakan atas nilai perolehan objek pajak (NPOP). j. Cara Penghitungan Pajak

Dalam Marihot Pahala Siahaan (2010: 91), besarnya pokok pajak dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Selanjutya Marihot Pahala Siahaan merumuskan besar pokok pajak yang terutang sebagai berikut:

Penghitungan besar pokok Pajak yang dipungut oleh Pemerintah Kota Magelang adalah mengacu pada Undang-Undang RI Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan didasarkan pada Peraturan Daerah Kota Magelang No. 16 tahun 2011 tentang pajak daerah dan retribusi daerah (mengatur pajak parkir, hiburan, penerangan jalan, sarang burung walet, reklame, restoran, dan hotel), No. 10 Tahun 2010 tentang Pajak Air Tanah (mengatur tentang pajak air tanah), No. 6 Tahun 2012 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (mengatur tentang PBB-P2), dan

No. 9 Tahun 2010 tentang Bea Perolehan Hak atas Tanah dan Bangunan (mengatur tentang pajak BPHTB Kota Magelang). Pajak Daerah yang dipungut terdiri atas:

1) Pajak Hotel

Pajak Terutang = tarif pajak x dasar pengenaan pajak

= 10% x jumlah pembayaran atau yang seharusnya dibayarkan kepada hotel

2) Pajak Restoran

Pajak Terutang = tarif pajak x dasar pengenaan pajak

= 10% x jumlah pembayaran atau yang seharusnya dibayarkan kepada restoran

3) Pajak Hiburan

Pajak Terutang = tarif pajak x dasar pengenaan pajak

= tarif pajak setiap jenis hiburan x jumlah uang yang diterima atau yang seharusnya diterima oleh penyelenggara hiburan

4) Pajak Reklame

Pajak Terutang = tarif pajak x tarif dasar pengenaan pajak = 25% x nilai sewa reklame

5) Pajak Penerangan Jalan dikenakan

Pajak Terutang = tarif pajak x dasar pengenaan pajak

= 25% x Jumalah Pembayaran atau yang seharusnya dibayar kepada penyelenggara tempat parkir

7) Pajak Sarang Burung Walet

Pajak Terutang = tarif pajak x Dasar Pengenaan Pajak = 10% x Nilai Jual Sarang Burung Walet 8) Pajak Air Tanah

Dalam Marihot Pahala Siahaan (2010: 500), besaran pokok Pajak Air Tanah yang terutang adalah:

Pajak Terutang = tarif pajak x dasar pengenaan pajak = 20% x Nilai Perolehan Air Tanah 9) PBB Perdesaan dan Perkotaan

Pajak Terutang = tarif pajak x dasar pengenaan pajak = tarif pajak x (NJOP-Rp 10.000.000,00)

= tarif pajak x (NJOP Bumi + (NJOP Bangunan- Rp 10.000.000,00))

Keterangan:

NJOP = Nilai Jual Objek Pajak

NJOPTKP = Nilai Jual Objek Pajak Tidak Kena Pajak

10)Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) Pajak Terutang = tarif pajak x dasar pengenaan pajak

= tarif pajak x (NJOP-NPOPTKP) = 5% x (NJOP- NPOPTKP) Keterangan:

NJOP = Nilai Jual Objek Pajak

NPOPTKP = Nilai Perolehan Objek Pajak Tidak Kena Pajak Berdasarkan Perda Kota Magelang No. 9 tahun 2010 tentang BPHTB,besar NPOPTKP ditetapkan sebesar Rp 60.000.000,00 (enam puluh juta rupiah) untuk setiap wajib pajak. Sedangkan dalam hal NPOP, hak karena waris atau hibah wasiat yang diterima oleh orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas atau ke bawah dengan pemberian hibah wasiat termasuk suami/ istri, NPOPTKP ditetapkan sebesar Rp 300.000.000,00 (tiga ratus juta rupiah).

2. Retribusi a. Pengertian

b. Objek Retribusi Daerah 1) Jasa Umum

Menurut Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah pasal 110, Objek Retribusi Jasa Umum adalah pelayanan yang disediakan atau jasa yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau Badan. Menurut Undang-Undang No. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Jenis Retribusi Umum adalah:

a) Retribusi Pelayanan Kesehatan

b) Retribusi Pelayanan Persampahan/ Kebersihan

c) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil

d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat e) Retribusi Pelayanan Parkir di Tepi Jalan Umum

f) Retribusi Pelayanan Pasar

g) Retribusi Pengujian Kendaraan Bermotor

h) Retribusi Pemerikasaan Alat Pemadam Kebakaran i) Retribusi Penggantian Biaya Cetak Peta

j) Retribusi Penyediaan dan/ atau Penyedotan Kakus k) Retribusi Pengolahan Limbah Cair

m) Retribusi Pelayanan Pendidikan

n) Retribusi Pengendalian Menara Telekomunikasi

Retribusi jasa umum yang dipungut oleh pemerintah Kota Magelang berdasarkan Peraturan Daerah Kota Magelang Nomor 17 tahun 2011 tentang Retribusi Jasa Umum, terdiri atas:

a) Retribusi pelayanan kesehatan b) Retribusi pelayanan persampahan

c) Retribusi biaya cetak KTP dan Akta Catatan Sipil d) Retribusi pelayanan Pemakaman

e) Retribusi Parkir di tepi jalan umum f) Retribusi pelayanan pasar

g) Retribusi pengujian kedaraan bermotor

h) Retribusi pemeriksaan alat pemadam kebakaran i) Retribusi penyediaan dan/ atau penyedotan kakus j) Retribusi pengendalian menara telekomunikasi 2) Jasa Usaha

Menurut Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Objek Retribusi Jasa Usaha adalah jasa yang disediakan oleh Pemerintah Daerah dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

a) Retribusi Pemaikan Kekayaan Daerah b) Retribusi Pasar Grosis dan/ atau Pertokoan c) Retribusi Tempat Pelelangan

d) Retribusi Terminal

e) Retribusi Tempat Khusus Parkir

f) Retribusi Tempat Penginapan/ Pesanggrahan/ Villa g) Retribusi Rumah Potong Hewan

h) Retribusi Pelayanan Kpeleabuhanan i) Retribusi Tempat Rekreasi dan Olahraga j) Retribusi Penyeberangan di Air

k) Retribusi Penjualan Produksi Usaha Daerah

Jenis Retribusi Jasa Usaha yang dipungut oleh Pemerintah Daerah Kota Magelang berdasarkan Perda Kota Magelang Nomor 18 tahun 2011, terdiri atas:

a) Retribusi pemakaian kekayaan daerah b) Retribusi terminal

c) Retribusi tempat parkir khusus d) Retribusi rumah potong hewan

3) Perizinan Tertentu

Menurut Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Objek Retribusi Perizinan Tertentuadalah pelayanan perizinan tententu oleh Pemerintah Daerah kepada orang pribadi atau Badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu duna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Menurut Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Jenis Retribusi Perizinan Tertentu adalah:

a) Retribusi Izin Mendirikan Bangunan

b) Retribusi Izin Tempat Penjualan Minuman Beralkohol c) Retribusi Izin Gangguan

d) Retribusi Izin Trayek

e) Retribusi Izin Usaha Perikanan

Berdasarkan Peraturan Daerah No. 19 tahun 2011 tentang Retribusi Perizinan Tertentu, jenis retribusi perizinan tertentu yang dipungut oleh Pemerintah Daerah Kota Magelang adalah:

a) Retribusi Izin Mendirikan Bangunan

d) Retribusi Izin Trayek c. Subjek Retibusi Daerah

Menurut Mardiasmo (2013: 18), subjek Retribusi Daerah adaalah: 1) Retribusi Jasa Umum adalah orang pribadi atau badan yang menggunakan/ menikmati pelayanan jasa umum yang bersangkutan.

2) Retribusi Jasa Usaha adalah orang pribadi atau badan yang menggunakan/ menikmati pelayanan jasa usaha yang bersangkutan.

3) Retribusi Perizinan Tertentu adalah orang pribadi atau badan yang memperoleh izin tertentu dari Pemerintah Daerah.

d. Prinsip danSasaranPenetapan Tarif Retribusi

Prinsip dan sasaran penetapan tarif retribusi diatur dalam UU Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, penjelasanya sebagai berikut:

1) Retribusi Jasa Umum

Biaya Cetak KTP dan Cetak Peta hanya memperhitungkan biaya pencetakan dan pengadministrasian.

2) Retribusi Jasa Usaha

Prinsip dan sasaran penetapan besarnya tarif adalah didasarkan pada tujuan untuk memperoleh keuntungan yang layak. Keuntungan yang layak adalah keuntungan yang diperoleh apabila pelayanan jasa usaha tersebut dilakukan secara efisien dan berorientasi pada harga pasar. Didasarkan pada tujuan untuk memperoleh keuntungan yang layak, yaitu keuntungan yang diperoleh apabila pelayanan jasausaha tersebut dilakukan secara efisien dan berorientasi pada harga pasar.

3) Retribusi Perizinan Tertentu

Prinsip dan sasaran dalam penetapan tarif adalah didasarkan padatujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan, yang meliputi penerbitan dokumen izin, pengawasan di lapangan, penegakan hukum, penatausahaan, dan biaya dampak negatif dari pemberian iszin tersebut.

e. Cara Penghitungan Tarif Retribusi

retribusi. Dalam Marihot Pahala Siahaan (2010: 642), retribusi terutang dirumuskan dengan:

Berdasarkan UU No. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Tingkat Penggunaan Jasa adalah jumlah penggunaan jasa yang dijadikan dasar alokasi beban biaya yang dipikul pemerintah daerah untuk penyelenggaraan jasa yang bersangkutan. Apabila tingkat penggunaan jasa sulit diukur maka tingkat penggunaan jasa dapat ditaksir berdasarkan rumus yang dibuat oleh pemerintah daerah yang mana harus mencerminkan beban yang dipikul oleh Pemda dalam menyelenggarakan jasa tersebut.

Ada beberapa peraturan yang harus dipenuhi dalam menetapkan tarif retribusi, hal ini dicantumkan dalam UU Nomor 28 Tahun 2009 tentang Pajak dan Retribusi Daerah, yaitu:

a) Tarif retribusi ditinjau kembali paling lama tiga tahun sekali b) Peninjauan tarif retribusi dilakukan dengna memperhatikan

indeks harga dan perkembangan perekonomian

c) Penetapan tarif retribusi ditetapkan dengan peraturan kepala daerah

3. Pendapatan Asli Daerah(PAD) a. Pengertian

Menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah,

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh Daerah yang dipungut berdaarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan.

b. Sumber PAD

Berdasarkan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah pasal 6, PAD bersumber dari:

1) Pajak Daerah; 2) Retribusi Daerah;

3) Hasil pengelolaan kekayaan Daerah yang dipisahkan; dan 4) Lain-lain PAD yang sah.

4. Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Menurut Abdul Halim (2007: 98), hasil pengelolaan kekayaan daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Dalam UU Nomor 5 tahun 1962 tentang Perusahaan Daerah pasal 25, tercantum penggunaan laba bersih hasil perusahaan daerah, perincian penggunaannya adalah sebagai berikut:

1. Bagi perusahaan daerah yang modalnya untuk seluruhnya dari kekayaan daerah yang dipisahkan:

a. untuk pembangunan daerah sebesar 30%

c. untuk cadangan umum, sosial dan pendidikan, jasa produksi, sumbangna dana pensiun dan sokongan yang beesarnya masing-masing daerah berjumlah 45%

2. Bagi perusahaan daerah yang modalnya sebagian terdiri atas kekaaan daerah yang dipidahkan setelah dilkeluarkannya zakat yang dipandang perlu:

a. untuk dana pembangunan sebesar 8% dan untuk anggaran sebesar 7%

b. untuk pemegang saham 40% dibagi menurut perbandingan nominal dari saham-saham

c. untuk cadangan umum, sosial dan pendidikan, jasa produksi, sumbangan dana pensiun dan yang besarnya masing-masing ditentukan dalam peraturan daerah berjumlah 45%.

5. Lain-lain Pendapatan Asli Daerah yang sah

Menurut Abdul Halim (2007: 98), lain-lain Pendapatan Asli Daerah yang sah merupakan penerimaan daerah yang berasal dari lain-lain milik pemda. Menurut UU Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Lain-lain PAD yang sah terdiri atas:

a. hasil penjualan kekayaan daerah yang tidak dipisahkan; b. jasa giro;

d. keuntungan selisih nilai tukar rupih terhadap mata uang asing; dan

e. komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah.

6. Rasio Efektivitas

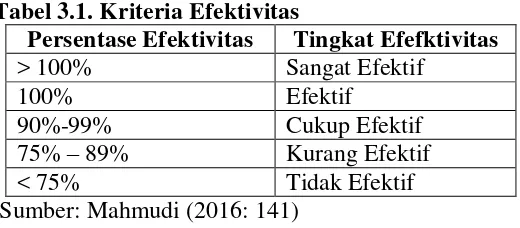

Tabel 3.1. Kriteria Efektivitas

Persentase Efektivitas Tingkat Efefktivitas

> 100% Sangat Efektif

100% Efektif

90%-99% Cukup Efektif

75% – 89% Kurang Efektif

< 75% Tidak Efektif

Sumber: Mahmudi (2016: 141) 7. Rasio Kontribusi

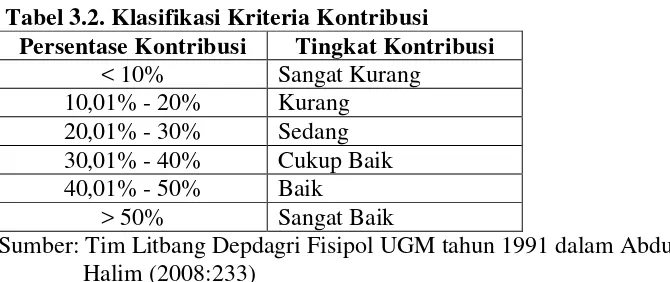

Menurut T.Guritno (1997: 76), kontribusi adalah sesuatu yang diberikan secara bersama-sama dengan pihak lain dengan tujuan biaya, atau kerugian tertentu atau bersama. Berdasarkan pendapat tersebut dapat disimpulkan bahwa, kontribusi komponen Pendapatan Asli Daerah (pajak daerah, retribusi daerah, laba hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah) terhadap PAD adalah sumbangan yang diberikan komponen-komponen tersebut terhadap realisasi perolehan Pendapatan Asli Daerah kota tertentu. Dalam Arief Himmawan dan Djoko Wahjudi (Jurnal Bisnis dan Ekonomi, 2014: 192), analisis kontribusi yaitu suatu analisis yang digunakan untuk mengetahui seberapa besar kontribusi yang dapat disumbangkan dari penerimaan pajak dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD) dan Anggaran Pendapatan Asli Daerah (APBD). Hal ini dilakukan dengan cara membandingkan antara realisasi penerimaan pajak dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD) dan Anggaran Pendapatan dan Belanja Daerah (APBD).

kriteria yaitu Sangat Kurang (SK), Kurang (K), Sedang (S), Cukup Baik (CB), Baik (B),Sangat Baik (SB).

Tabel 3.2. Klasifikasi Kriteria Kontribusi Persentase Kontribusi Tingkat Kontribusi

< 10% Sangat Kurang 10,01% - 20% Kurang

20,01% - 30% Sedang 30,01% - 40% Cukup Baik 40,01% - 50% Baik

> 50% Sangat Baik

Sumber: Tim Litbang Depdagri Fisipol UGM tahun 1991 dalam Abdul Halim (2008:233)

B. Penelitian yang Relevan

1. Papang Permadi Prasetyo (2014), dalam penelitian yang berjudul “Analisis Kontribusi Pajak Daerah terhadap Pendapatan Asli Daerh Kabupaten Gunung Kidul”. Hasil penelitian menunjukkan bahwa rata-rata

laju pertumbuhan Pajak Daerah Gunung Kidul TA 2006-2012 sebesar 23% dan kontribusi penerimaan pajak daerah terhadap total PADrelatif stabil (15,5%) dengan kontribusi terendah di tahun 2006 (11,3%) dan tertinggi di tahun 2009 (17,8%). Persamaan dengan penelitian ini adalah alat analisisnya yaitu pada penggunaan rasio kontribusi. Perbedaan dengan skripsi ini adalah menggunakan alat analisis efektivitas dan yang dihitung adalah seluruh komponen PAD.

2. Arief Himmawan D.N, dan Djoko Wahjudi (2014), dalam penelitian yang berjudul “Kontribusi Pajak Daerah dan Retribusi Daerah terhadap

Pemerintah Kota Semarang dan Surakarta)”. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis kontribusi pajak dan retribusi daerah Kota Semarang dan Surakarta terhadap PAD dan APBD kota masing-masing. Hasil penelitian menunjukkan bahwa kontribusi pajak daerah terhadap PAD lebih optimal di Kota Semarang(rata-rata 52,73% per tahun). Sedangkan kontribusi retribusi daerah terhadap PAD lebih optimal di Kota Surakarta (rata-rata 37,25% per tahun). Kontribusi pajak daerah terhadap APBD lebih besar di Kota Semarang (kemampuan membiayai belanja sebesar 10,45% per tahun), sehingga dikatakan Semarang lebih mandiri.Persamaan dengan skripsi ini adalah alat analisis yang digunakan. Perbedaan dengan skripsi ini adalah tidak menghitung seluruh komponen PAD, dan hanya meneliti satu daerah.

3. Elfayang Rizky Ayu Puspitasari dan Abdul Rohman (2014) dalam penelitian yang berjudul “Analisis Efektivitas, Efisiensi, dan Kontribusi

adalah menghitung seluruh komponen PAD, dan tidak menghitung efisiensi

C. Kerangka Pemikiran

PAD merupakan pendapatan yang diperoleh dari pengelolaan sumber-sumber daya yang dimiliki suatu daerah untuk membiayai pengeluaran daerah tersebut. Menurut UU No. 33 Tahun2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah PAD adalah pendapatan yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan dan terdiri atas pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.Jika komponen-komponen dalam PAD mengalami kenaikan perolehan pungutan maka otomatis pungutan PAD juga naik, begitu pula sebaliknya. Sedangkan peningkatan dari PAD akan ikut meningkatkan pendapatan daerah.

kriteria efektivitas dijelaskan oleh Mahmudi (2016: 141)yaitu persentase efektivitas terendah sebesar 75% (jika kurang dari 75% berarti tidak efektif) dan tertinggi 100% (jika lebih dari 100% sangat efektif).

D. Paradigma Penelitian

[image:55.595.121.523.178.288.2]Berdasarkan kerangka berpikir tersebut, maka dapat disusun paradigma penelitian sebagai berikut:

Gambar 3.1. Skema Paradigma Penelitian

Pendapatan Asli Daerah (PAD) Retribusi

Daerah

Pajak Daerah

Kekayaan Daerah yang dipisahkan

41

Jenis penelitian ini adalah penelitian deskriptif, dimana penelitian ini akan menganalisis data dengan mendeskripsikan atau menggambarkan data dengan apa adanya mengenai efektivitas pajak daerah, retribusi daerah, kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah, serta kontribusi seluruh komponen tersebut terhadap Pendapatan Asli Daerah (PAD) Kota Magelang periode 2011-2015. Penelitian ini menggunakan pendekatan kuantitatif, dimana hasil analisis yang diperoleh akan menjelasan bagaimana efektivitas dari komponen-komponen PAD, dan berapa besar kontribusinya terhadap penerimaan PAD Kota Magelang. Data juga akan disajikan dengan menggunakan statistik deskriptif melalui pengujian menggunakan Microsoft Excel.

B. Definisi Operasional

1. Pendapatan Asli Daerah (PAD)

Desentralisasi menunjukkan kemampuan pemerintah daerah dalam penyelengaraan desentralisasi.

2. Retribusi Daerah

Retribusi daerah merupakan pembayaran wajib masyarakat yang mendiami wilayah tertentu kepada pemerintah daerah terkait karena adanya balas jasa tertentu yang diberikan oleh pemerintah daerah kepada penduduknya yang membayar retribusi. Jenis retribusiyang dipungut adalah Retribusi Umum, Khusus, dan Perizinan Tertentu. Efektivitas Retribusi Daerah dapat dilihat dengan membandingkan antara target dan realisasi retribusi daerah.

3. Pajak Daerah

Pajak Daerah adalah iuran wajib yang dipungut oleh pemerintah daerah otonom kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, pajak dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai pemerintahan daerah dan pembangunan daerah.Karena dapat dipaksakan, maka penerimaan pajak dapat diandalkan untuk meningkatkan Pendapatan Asli Daerah (PAD). Efektivitas Pajak Daerah dapat dilihat melalui perbandingan antara target dan relaisasi penerimaan Pajak Daerah.

Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan tahun 2013 ditambah pajak Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2).

4. Lain-lain PAD yang sah

Lain-lain Pendapatan Asli Daerah yang sah adalah penerimaan daerah yang berasal dari lain-lain milik pemda, dimana komponennya telah diatur dalam UU Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, dan terdiri atas hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupih terhadap mata uang asing, dankomisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah. Lain-lain PAD yang sah merupakan sumber penerimaan PAD PemerintahKota Magelang yang terbesar angkanya pada kurun waktu 2011-2015.

Lain-lain Pendapatan Asli Daerah yang sah Kota Magelang bersumber dari hasil penjualan aset daerah, penerimaan jasa giro, pendapatan bunga deposito, tuntutan ganti kerugian daerah, komisi dan potongan, fasilitas sosial dan fasilitas umum, fasilitas lain-lain, dan pendapatan Badan Layanan Umum Daerah (BLUD).

5. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

bersih hasil perusahaan daerah. Kontribusi hasil pengelolaan kekayaan daerah dapat dihitung dengan membandingkan hasil pengelolaan kekayaan daerah dengan PAD. Kontribusi hasil Pengelolaan Perusahaan Daerah (BUMD) dalam Mahmudi (2016:143) dihitung dengan membandingkan antara penerimaan bagian laba BUMD dengan penerimaan daerah.

Kota Magelang memperoleh hasil pengelolaan kekayaan daerah ini dari bagian laba atas penyertaan modal pada Perusahaan Milik Daerah (Perusahaan Daerah Air Minum, Taman Kyai Langgeng, Percetakan, dan Perbengkelan), Bagian Laba Lembaga Keuangan Bank (Bank Pembangunan Daerah, Bank Pasar, Badan Perkreditan Kecamatan), dan Bagian Laba atas Penyertaan Modal (koperasi, pengusaha kecil menengah, penyertaan modal bergilir hewan ternak).

C. Sumber Data

D. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan dengan mengambil data sekunder dari hasil Dinas Pendapatan dan Pengelolaan Kekayaan Daerah (DPPKD) Pemerintah Kota Magelang yang beralamat di Jalan Jenderal Sarwo Edhie Wibowo No. 2 Kota Magelang, dan Direktorat Jenderal Keuangan Kementerian Keuangan. Waktu dilakukan penelitian adalah Februari 2016 - November 2016.

E. Jenis dan Metode Pengumpulan Data

Berdasarkan sifatnya, jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Menurut Meilia Nur (2010: 14), data kuantitatif adalah data yang yang dinyatakan dalam bentuk angka. Metode pengumpulan data yang dipergunakan dalam penelitian ini ada dua macam, yaitu:

1. Studi Lapangan

Penulis berusaha untuk melakukan penelitian lapangan guna mengumpulkan data-data mengenai pajak daerah, retribusi daerah, dan Pendapatan Asli Daerah (PAD) yang dapat dilihat pada Laporan Realisasi Pendapatan (LRA) yang dikelola oleh Dinas Pendapatan dan Pengelolaan Keuangan Daerah (DPPKD) Kota Magelang.

2. Studi Pustaka

F. Teknik Analisis Data

Penelitian ini merupakan penelitian deskriptif, dimana data penelitian dianalisis dengan cara mendiskripsikan data tersebut apa adanya dan tidak bermaksud membuat kesimpulan secara umum.Teknik analisis yang digunakandalam penelitian ini adalah:

1. Analisis Kontribusi Komponen PAD Terhadap Pendapatan Asli Daerah (PAD)

Untuk menghitung kontribusi dari pajak daerah, retribusi daerah, Lain-lain PAD yang sah, dan hasil pengelolaan kekayaan daerah terhadap Pendapatan Asli Daerah (PAD) dapat dihitung dengan membandingkan antara realisasi komponen-komponen tersebut terhadap realisasi PAD. Jika dituliskan dalam persamaan, kontribusi PAD adalah :

Keterangan:

Komponen PADi terdiri atas = 1, 2, 3, 4 Komponen PAD 1 = Pajak Daerah Komponen PAD 2 = Retribusi Daerah

Komponen PAD 3 = Kekayaan Daerah yang dipisahkan Komponen PAD 4 = Lain-lain PAD yang yang

Efektivitas adalah hubungan antara realisasi dan target penerimaan pajak daerah maupun retribusi daerah. Manfaat rasio efektivitas adalah menunjukkan kemampuan pemerintah daerah dalam merealisasikantarget yang dianggarkan dalam APBD. Untuk menghitung efektivitas komponen PAD, dihitung dengan membandingkan antara realisasi komponen PAD dengan target yang telah ditetapkan, efektivitasnya dirumuskan sebagai berikut:

Keterangan:

48

1. Statistik Deskriptif Pendapatan Asli Daerah (PAD) Kota Magelang Tahun 2006-2015

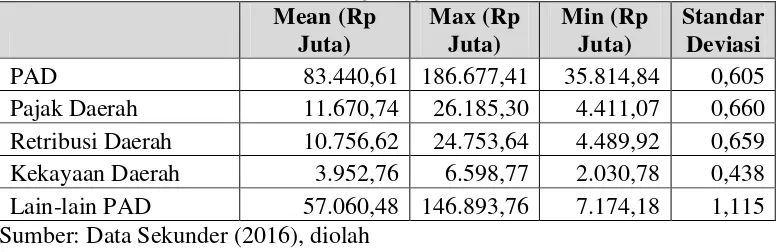

[image:63.595.121.510.442.568.2]Berikut ini adalah tabel hasil analisis statistik deskriptif dari PD dan komponennya dari tahun 2006-2015 yang diolah menggunakan Microsot Excel yang berisi tentang nilai rata-rata (mean), nilai tertinggi (maksimal), nilai terendah (minimal), dan besar standar deviasi dari data realisasi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah.

Tabel 4.1. Statistik Deskriptif Pendapatan Asli Daerah (PAD) dan Komponenya Tahun 2006-2015 Kota Magelang

Mean (Rp Juta)

Max (Rp Juta)

Min (Rp Juta)

Standar Deviasi

PAD 83.440,61 186.677,41 35.814,84 0,605

Pajak Daerah 11.670,74 26.185,30 4.411,07 0,660 Retribusi Daerah 10.756,62 24.753,64 4.489,92 0,659 Kekayaan Daerah 3.952,76 6.598,77 2.030,78 0,438 Lain-lain PAD 57.060,48 146.893,76 7.174,18 1,115 Sumber: Data Sekunder (2016), diolah

paling kecil, ini berarti bahwa jarak data dengan rata-rata data retribusi daerah paling kecil (sebesar 0,13) dalam data PAD dan komponennya tersebut. Sebaliknya PAD yang sah merupakan data yang paling besar standar deviasinya (sebesar 1,115), hal ini berarti bahwa jarak data dengan rata-rata data dari lain-lain PAD yang sah paling besar diantara data tersebut.

2. Tingkat Pencapaian Pendapatan Asli Daerah dan Kontribusinya terhadap Pendapatan Daerah Kota Magelang tahun 2006-2015

Kemampuan Pemerintah Daerah Kota Magelang dalam merealisasikan PAD selama tahun 2006-2015 dapat dihitung menggunakan rasio efektivitas berikut:

Sedangkan kontribusi PAD terhadap Pendapatan Daerah, menggambarkan seberapa besar peran PAD dalam total penerimaan pendapatan daerah. Semakin besar persentase kontribusi PAD, maka semakin besar peran PAD terhadap total penerimaan pendapatan daerah. Rasio kontribusi PAD terhadap pendapatan daerah dapat dihitung dengan menggunakan rumus:

Berikut ini adalah tabel 4.2yang berisi tentang hasil analisis efektivitas Pendapatan Asli Daerah (PAD) dan kontribusinya terhadap Pendapatan Daerah.

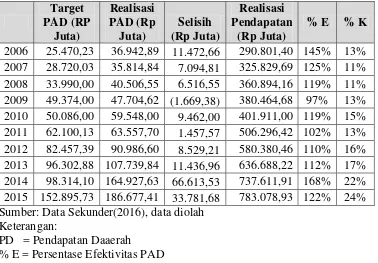

Tabel 4.2. Perkembangan Pendapatan Asli Daerah (PAD) Kota Magelang Tahun 2006-2015 Target PAD (RP Juta) Realisasi PAD (Rp Juta) Selisih (Rp Juta) Realisasi Pendapatan (Rp Juta)

% E % K 2006 25.470,23 36.942,89 11.472,66 290.801,40 145% 13% 2007 28.720,03 35.814,84 7.094,81 325.829,69 125% 11% 2008 33.990,00 40.506,55 6.516,55 360.894,16 119% 11% 2009 49.374,00 47.704,62 (1.669,38) 380.464,68 97% 13% 2010 50.086,00 59.548,00 9.462,00 401.911,00 119% 15% 2011 62.100,13 63.557,70 1.457,57 506.296,42 102% 13% 2012 82.457,39 90.986,60 8.529,21 580.380,46 110% 16% 2013 96.302,88 107.739,84 11.436,96 636.688,22 112% 17% 2014 98.314,10 164.927,63 66.613,53 737.611,91 168% 22% 2015 152.895,73 186.677,41 33.781,68 783.078,93 122% 24% Sumber: Data Sekunder(2016), data diolah

Keterangan:

PD = Pendapatan Daaerah % E = Persentase Efektivitas PAD

% K = Persentase Kontribusi PAD terhadap Pendapatan Daerah

[image:65.595.136.514.140.403.2]3. Tingkat Pencapaian Pajak Daerah dan Kontribusinya terhadap PAD Kota Magelang tahun 2006-2015

Kemampuan Pemerintah Daerah Kota Magelang dalam merealisasikan pajak daerah tahun 2006-2015 dihitung dengan rasio efektivitas pajak daerah sebagai berikut:

Sedangkan kontribusi pajak daerah terhadap PAD, menggambarkan seberapa besar peran pajak daerah dalam total penerimaan PAD. Semakin besar persentase kontribusi pajak daerah, maka semakin besar perannya terhadap total penerimaan PAD. Rasio kontribusi pajak daerah terhadap PAD dapat dihitung dengan menggunakan rumus:

[image:66.595.134.485.539.742.2]Berikut ini adalah tabel 4.3 yang menampilkan hasil analisis dari rasio efektivitas Pajak Daerah dan kontribusinya terhadap PAD.

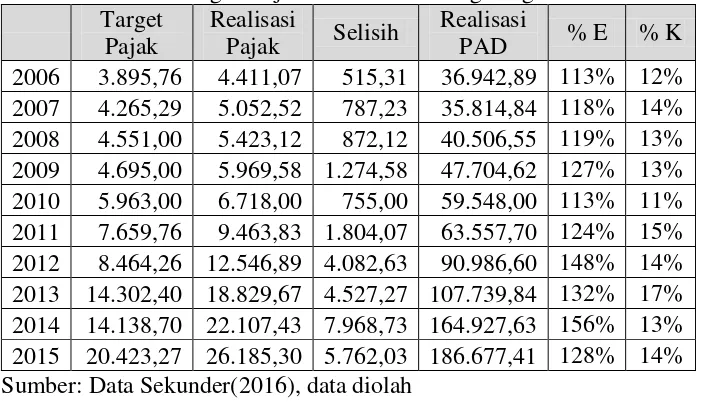

Tabel 4.3. Perkembangan Pajak Daerah Kota Magelang Tahun 2006-2015

Target Pajak

Realisasi

Pajak Selisih

Realisasi

PAD % E % K

2006 3.895,76 4.411,07 515,31 36.942,89 113% 12% 2007 4.265,29 5.052,52 787,23 35.814,84 118% 14% 2008 4.551,00 5.423,12 872,12 40.506,55 119% 13% 2009 4.695,00 5.969,58 1.274,58 47.704,62 127% 13% 2010 5.963,00 6.718,00 755,00 59.548,00 113% 11% 2011 7.659,76 9.463,83 1.804,07 63.557,70 124% 15% 2012 8.464,26 12.546,89 4.082,63 90.986,60 148% 14% 2013 14.302,40 18.829,67 4.527,27 107.739,84 132% 17% 2014 14.138,70 22.107,43 7.968,73 164.927,63 156% 13% 2015 20.423,27 26.185,30 5.762,03 186.677,41 128% 14% Sumber: Data Sekunder(2016), data diolah

Keterangan:

E = Efektivitas Pajak Daerah

K = Kontribusi Pajak Daerah terhadap PAD

Berdasarkan tabel 4.3 dapat diketahui bahwa perolehan realisasi pajak daerah terus meningkat dari tahun 2006-2015, dengan tingkat efektivitas di atas 100% yang berarti bahwa tingakt efektivitas pajak selama 10 tahun tersebut adalah Sangat Efektif. Sedangkan kontribusi pajak daerah terhadap PAD tahun 2006-2015 selalu selalu berada pada 10,1%-20%, yang berarti bahwa kontribusinya Kurang, yaitu dengan kontribusi terendah sebesar 11% (2010) dan tertinggi 17% (2013).

4. Tingkat Pencapaian Retribusi Daerah dan Kontribusinya terhadap PAD Kota Magelang tahun 2011-2015

Kemampuan Pemerintah Daerah Kota Magelang dalam merealisasikan retribusi daerah selama tahun 2006-2015 dapat dihitung menggunakan rasio efektivitas retribusi sebagai berikut:

Sedangkan kontribusi retribusi daerah terhadap PAD, menggambarkan seberapa besar peran retribusidaerah terhadap total penerimaan PAD. Semakin besar persentase kontribusi pajak daerah, maka semakin besar perannya terhadap total penerimaan PAD. Rasio kontribusi retribusi daerah terhadap PAD dapat dihitung dengan menggunakan rumus:

Berikut ini adalah tabel4.4 yang berisi tentang hasil analisis dari rasio efektivitas retribusi daerah dan kontribusinya terhadap PAD.

Tabel 4.4. Perkembangan Retribusi Daerah Kota Magelang Tahun 2006-2015

Target Retribusi (RP Juta) Realisasi Retribusi (Rp Juta) Selisih (Rp Juta) Realisasi PAD (Rp

Juta) % E % K 2006 18.421,87 19.510,68 1.088,81 36.942,89 106% 53% 2007 18.676,11 21.525,88 2.849,77 35.814,84 115% 60% 2008 21.928,00 24.753,64 2.825,64 40.506,55 113% 61% 2009 33.066,00 4.489,92 (28.576,08) 47.704,62 14% 9% 2010 7.300,00 4.619,00 (2.681,00) 59.548,00 63% 8% 2011 5.287,96 5.281,99 (5,97) 63.557,70 99,9% 8% 2012 6.829,74 6.969,71 139,97 90.986,60 102% 8% 2013 7.335,73 7.357,21 21,48 107.739,84 100% 7% 2014 5.051,86 6.058,58 1.006,72 164.927,63 120% 4% 2015 5.458,15 6.999,57 1.541,42 186.677,41 128% 4% Sumber: Data Sekunder(2016), data diolah

Keterangan:

E = Efektivitas Retribusi Daerah

K = Kontribusi Retribusi Daerah terhadap PAD

5. Tingkat Pencapaian hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan Kontribusinya terhadap PAD Kota Magelang tahun 2006- 2015

Kemampuan Pemerintah Daerah Kota Magelang dalam merealisasikan laba dari hasil pengelolaan kekayaan daerah selama tahun 2011-2015 dapat dihitung menggunakan rasio efektivitas pengelolaan kekayaan daearh sebagai berikut:

Sedangkan kontribusi kekayaan daerah yang dipisahkan terhadap PAD, menggambarkan seberapa besar peran kekayaan daerah yang dipisahkan dalam total penerimaan PAD. Semakin besar persentase kontribusi pajak daerah, maka semakin besar perannya terhadap total penerimaan PAD. Rasio kontribusi hasil pengelolaan kekayaan daerah yang dipisahkan terhadap PAD dapat dihitung dengan menggunakan rumus:

Berikut adalah tabel yang akan menampilkan hasil analisis dari rasio hasil pengelolaan kekayaan daerah dan kontribusinya terhadap PAD.

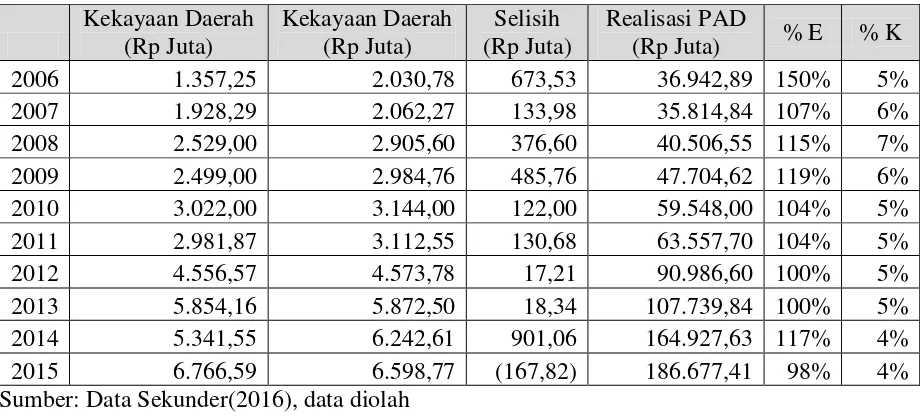

Tabel 4.5. Perkembangan Hasil Pengelolaan Kekayaan Daerah Kota Magelang Tahun 2006-2015 Kekayaan Daerah (Rp Juta) Kekayaan Daerah (Rp Juta) Selisih (Rp Juta) Realisasi PAD

(Rp Juta) % E % K

2006 1.357,25 2.030,78 673,53 36.942,89 150% 5%

2007 1.928,29 2.062,27 133,98 35.814,84 107% 6%

2008 2.529,00 2.905,60 376,60 40.506,55 115% 7%

2009 2.499,00 2.984,76 485,76 47.704,62 119% 6%

2010 3.022,00 3.144,00 122,00 59.548,00 104% 5%

2011 2.981,87 3.112,55 130,68 63.557,70 104% 5%

2012 4.556,57 4.573,78 17,21 90.986,60 100% 5%

2013 5.854,16 5.872,50 18,34 107.739,84 100% 5%

2014 5.341,55 6.242,61 901,06 164.927,63 117% 4%

2015 6.766,59 6.598,77 (167,82) 186.677,41 98% 4%

Sumber: Data Sekunder(2016), data diolah Keterangan:

E = Efektivitas Kekayaan Daerah yang dipisahkan

K = Kontribusi Kekayaan Daerah yang dipisahkan terhadap PAD

Berdasarkan tabel 4.5 dapat diketahui bahwa realisasi Hasil Pegelolaan Kekayaan Daerah Kota Magelang tahun 2006-2015 dengan persentase efektivitas terendah 98% (2015) dengan kriteria Efektif dan tertinggi 150% (2006) dengan kriteria Sangat Efektif. Kontribusi Hasil Pengelolaan Kekayaan Daerah yang dipisahkan tahun 2006-2015 Kota Magelang<10,00%, yang berarti bahwa komponen ini juga Sangat Kurang berkontribusi terhadap PAD Kota Magelang tahun 2006-2015.

6. Tingkat Pencapaian Lain-lain PAD yang sah dan Kontribusinya terhadap PAD Kota Magelang tahun 2006-2015

Kemampuan Pemerintah Daerah Kota Magelang dalam merealisasikan lain-lain PAD yang sah selama tahun 2006-2015 dapat dihtung menggunakan rasio efektivitas lain-lain PAD yang sah sebagai berikut:

[image:70.595.114.574.139.348.2]Sedangkan kontribusi lain-lain PAD yang sah terhadap PAD, menggambarkan seberapa besar peran lain-lain PAD yang sah dalam total penerimaan PAD. Semakin besar persentasenya, maka semakin besar perannya terhadap total penerimaan PAD. Rasio lain-lain PAD yang sah terhadap PAD dapat dihitung dengan menggunakan rumus:

[image:71.595.122.513.400.639.2]Berikut ini adalah tabel yang memuat hasil analisis dari pengelolaan kekayaan daerah dan kontribusinya terhadap PAD.

Tabel 4.6. Perkembangan Lain-lain PAD yang sah Kota Magelang Tahun 2006-2015 Lain-lain PAD (Rp Juta) Lain-lain PAD (Rp Juta) Selisih (Rp Juta) PAD

(Rp Juta) % E % K 2006 206.535,00 10.990,35 (195.544,65) 36.942,89 5% 30% 2007 3.850,34 7.174,18 3.323,84 35.814,84 186% 20% 2008 4.981,00 7.424,20 2.443,20 40.506,55 149% 18% 2009 9.115,00 34.260,35 25.145,35 47.704,62 376% 72% 2010 33.799,00 45.067,00 11.268,00 59.548,00 133% 76% 2011 46.171,54 45.699,32 (472,22) 63.557,70 99% 72% 2012 62.606,83 66.896,22 4.289,39 90.986,60 107% 74% 2013 69.080,58 75.680,46 6.599,88 107.739,84 110% 70% 2014 73.781,98 130.519,00 56.737,02 164.927,63 177% 79% 2015 120.247,62 146.893,76 26.646,14 186.677,41 122% 79% Sumber: Data Sekunder(2016), data diolah