PENGARUH OPSI INVESTASI,

RETURN ON INVESTMENT

DAN

DIVIDEN TERHADAP

LEVERAGE

PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2008-2011

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

OLEH:

HARAPAN SIHOMBING NIM: 7102210011

FAKULTAS EKONOMI

UNIVERSITAS NEGERI MEDAN

iii

KATA PENGANTAR

Segala puji syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, atas

berkat rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penulisan

skripsi yang berjudul

“Pengaruh opsi investasi, return on investment

(ROI), dan

dividen terhadap leverage

perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) Periode 2008-2011.

Penulisan skripsi ini dilakukan untuk

memenuhi sebagian persyaratan dalam mendapatkan gelar Sarjana Ekonomi pada

jurusan Manajemen Fakultas Ekonomi Universitas Negeri Medan.

Dengan penuh rasa hormat penulis menyampaikan rasa terima kasih yang

sebesar-besarnya kepada yang teristimewa

Ayahanda B. Sihombing

dan

Ibunda

H. Br Pasaribu

atas segala doa, motivasi serta dukungan moril dan materil yang

selalu diberikan kepada penulis dengan tulus dan penuh kasih sayang selama ini.

Semoga Tuhan membalas kebaikan kedua orang tua saya, semoga diberikan umur

yang panjang dan kesehatan.

Penulis tidak lupa mengucapkan terima kasih kepada semua pihak yang telah

membantu, membimbing dan mendukung penulis dalam penyelesaian skripsi ini,

khususnya kepada:

1. Bapak Prof. Dr. Ibnu Hajar, M.Si, selaku Rektor Universitas Negeri Medan.

2. Bapak Drs. Kustoro Budiarta, ME, selaku Dekan Fakultas Ekonomi Universitas

3. Bapak Drs. Thamrin, M.Si, selaku Pembantu Dekan I Fakultas Ekonomi

Universitas Negeri Medan.

4. Bapak Drs. Ahmad Hidayat, M.Si, selaku Ketua Jurusan Manajemen Universitas

Negeri Medan. Dan juga sebagai Pembimbing Akademik yang selalu memberikan

motivasi dalam setiap pertemuan perkuliahan.

5. Ibu T. Teviana, SE, M.Si, selaku sekretaris Jurusan Manajemen Fakultas

Ekonomi Universitas Negeri Medan.

6. Ibu Diana Hasyim, SE.,MM selaku Dosen Pembimbing Skripsi saya yang telah

meluangkan

waktu untuk memberikan bimbingan dan arahan dengan sabar

kepada penulis selama proses penyelesaian skripsi ini.

7. Seluruh Bapak dan Ibu Dosen Jurusan Manajemen Fakultas Ekonomi Universitas

Negeri Medan.

8. Spesial kepada Abang saya Ir. Mangontang Simanjuntak yang selalu mendukung

dan memberikan semangat kepada penulis dan dengan tulus membantu penulis .

9. Kepada Keluarga besar Sianipar Pelita VI, terimakasih atas semuanya.

v

11. Buat seluruh teman-teman stambuk 2010 jurusan manajemen atas kebersamaan

menjalani perkuliahan selama kurang lebih 3,5 tahun semoga kita bisa bertemu

lagi dilain kesempatan,.

Penulis telah berusaha sebaik-baiknya dalam menyusun skripsi ini, namun

penulis menyadari bahwa seperti pepatah mengatakan tiada gading yang tak retak,

demikian juga dengan penulisan skripsi ini masih terdapat kekurangan yang perlu

diperbaiki, untuk itu penulis mengharapkan kritik dan saran yang membangun demi

perbaikan di masa yang akan datang. Akhir kata penulis mengucapkan terima kasih.

Medan, Mei 2014

Penulis

ABSTRAK

Harapan Sihombing, NIM: 7102210011, Pengaruh Opsi Investasi, Return On Investment dan Dividen terhadap Leverage Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2011.

Penelitian ini bertujuan untuk mengetahui dan menjelaskan pengaruh opsi investasi, return on investment dan dividen terhadap leverage perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008-2011. Populasi dalam penelitian ini sebanyak seratus tiga puluh satu (131) perusahaan yang terdaftar di BEI. Metode pengambilan sampel yang digunakan adalah purposive sampling dan sampel dalam penelitian ini berjumlah dua puluh tujuh (27) perusahaan. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs resmi BEI dengan tahun pengamatan 2008-2011. Alat uji yang digunakan adalah analisis jalur. Hasil penelitian ini, menyatakan pengaruh opsi investasi, retun on investmen dan dividen terhadap leverage adalah sebagai berikut Y = 0,081X1 – 0,265X2 + 0,175X3 + 0,93.. Dari hasil pengujian hipotesis yang menggunakan uji T, dapat diambil kesimpulan opsi investasi berpengaruh positif dan signifikan terhadap leverage. Return on investment dinyatakan berpengaruh negatif dan signifikan terhadap leverage. Dividen dinyatakan berpengaruh positif dan tidak signifikan terhadap leverageperusahaan manufaktur yang terdaftar di BEI.

ii ABSTRACT

Harapan Sihombing , NIM : 7102210011 , Influence Investment Options , Return On Investment and Dividend to Leverage Manufacturing Companies Listed in Indonesia Stock Exchange Period 2008-2011.

This study aims to identify and explain the effect of the investment option, return on investment and dividends to leverage manufacturing companies listed in Indonesia Stock Exchange the period 2008-2011. The population in this study were one hundred thirty-one (131) companies listed on the Stock Exchange. The sampling method used was purposive sampling and sample in this study amounted to twenty-seven (27) companies. Data used in this study is secondary data obtained from the official website of the Stock Exchange by year observations from 2008 to 2011. Test equipment used is path analysis. The results of this study, stating the effect of investment options, retun on to leverage the investments and dividends are as follows: Y = 0.081 X1 - 0.265 X2 + 0.175 X3 + 0.93 .. From the results of hypothesis testing using T test, it can be concluded influential investment option positive and significant impact on leverage. Return on investment expressed negative and significant effect on leverage. Dividends declared and no significant positive effect on leverage of companies listed on the Stock Exchange.

vi DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN TIDAK PLAGIAT

ABSTRAK...i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN...1

1.1 Latar Belakang...1

1.2 Identifikasi Masalah...7

1.3 Pembatasan Masalah ...8

1.4 Rumusan Masalah...8

1.5 Tujuan Penelitian ...9

1.6 Manfaat Penelitian ...9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Leverage...11

2.1.1 Pengertian Leverage...11

2.2 Opsi Investasi ...14

vii

2.3 Return On Investmen(ROI) ...18

2.3.1 Pengertian ROI...18

2.4 Dividen ...21

2.4.1 Pengertian Dividen ...21

2.5 Penelitien Relevan ...24

2.6 Kerangka Berpikir...26

2.6.1 Pengaruh Opsi Investasi terhadap Leverage...26

2.6.2 Pengaruh Return On Investmen(ROI) terhadap Leverage...27

2.6.3 Pengaruh Dividen terhadap Leverage...27

2.7 Hipotesis...29

BAB III METODE PENELITIAN ... 30

3.1 Lokasi Penelitian...30

3.2 Populasi dan Sampel ...30

3.2.1 Populasi...30

3.2.2 Sampel ...30

3.3 Variabel Penelitian dan Defenisi Operasional...33

3.3.1 Variabel Penelitian ...33

3.3.2 Defenisi Operasional ...33

3.4 Teknik Pengumpulan Data ...35

3.5.Uji Asumsi Klasik...36

3.5.1. Uji Normalitas ...36

3.5.2 Uji Multikoleaniritas...36

viii

3.7. Analisis Jalur ...38

3.8 Uji Hipotesis ...40

3.8.1 Uji Secara Parsial (Uji t)...41

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN... 41

4.1 . Deskripsi Perusahaan Sampel ...41

4.2. Keadaan Umum Perusahaan Sampel...42

4.3. Uji Asumsi Klasik ...46

4.3.1. Uji Normalitas ...46

4.3.2. Uji Linearitas ...49

4.4. Analisis Jalur...51

4.5. Uji Hipotesis (Uji t) ...54

4.6. Koefisen Determinasi (R2)...61

4.7 Pembahasan Hasil Penelitian ...65

BAB V. KESIMPULAN DAN SARAN ... 61

5.1. Kesimpulan ...61

5.2. Saran ...63 DAFTAR PUSTAKA

ix

DAFTAR TABEL

1.1 Financial LeveragePerusahaan Yang Terdaftar Di BEI 2008-2011 ...2

1.2 Rata rata Leverage, Opsi Investasi, Retun 0n InvestmenDan Deviden ...5

3.1 Jumlah Sampel Perusahaan Manufaktur Berdasarkan Karakteristik Populasi...31

3.2 Daftar Sampel Perusahaan Manufaktur Yang Terdfatar Di BEI 2008-2011 ...32

4.1 Daftar Sampel Perusahaan Manufaktur ...41

4.2 One Sampel Klomogrov Semirnof Test...51

4.3 Hubungan Linearitas Opsi Investasi dengan Leverage...54

4.4 Hubungan Linearitas ROI dengan Leverage...55

4.5 Hubungan Dividen dengan Leverage...55

4.6 Correlation...57

4.7 Korelasi antara variabel...57

4.12 Coeficient...58

4.8 Coeficient...60

DAFTAR GAMBAR

2.1 Kerangka Berpikir...28

3.1 Diagram Jalur...39

4.1 P-Plot...52

4.2 Histogram ...53

xi

DAFTAR LAMPIRAN

Daftar Sampel Perusahaan ... LAMPIRAN

Deskripsi Opsi Investasi... LAMPIRAN

Deskripsi ROI ... LAMPIRAN

Deskripsi Dividen ... LAMPIRAN

Deskripsi

Leverage

... LAMPIRAN

Uji Normalitas... LAMPIRAN

Uji Linearitas... LAMPIRAN

Analisis Jalur... LAMPIRAN

T Tabel ... LAMPIRAN

1 BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Di era globalisasi, setiap perusahaan dituntut untuk mampu melakukan

penyesuaian terhadap keadaan yang terjadi demi memperoleh keunggulan dalam

persaingan. Salah satu cara untuk memperoleh keunggulan, perusahaan harus

menjalankan fungsi manajemen keuangan. Salah satu fungsi manajemen

keuangan yang dimaksud yaitu mengenai pemenuhan dana dan juga

pengelolaanya. Kebutuhan dana perusahaan dapat diperoleh dari sumber internal,

seperti laba ditahan ataupun sumber eksternal, yakni hutang jangka panjang dan

penerbitan saham.

Pemenuhan kebutuhan dana melalui laba internal relatif memiliki

keterbatasan dari sisi jumlah. Sedangkan penerbitan saham terkadang dapat tidak

menguntungkan. Disamping penerbitan saham biasanya menjadi jalan terakhir

sumber pendanaan yang akan dipilih oleh perusahaan. Salah satu alasannya

dikarenakan adanya ketidaksamaan informasi antara pihak manajemen (internal

perusahaan) dengan pihak pemodal (eksternal perusahaan) mengenai prospek

perusahaan. Sehingga penerbitan saham dianggap kurang baik bagi para investor.

Berdasarkan kenyataan ini, maka sesuai dengan konsep pecking order theory,

hutanglah yang akan menjadi pilihan pertama dibanding dengan penerbitan

saham. Dilain pihak, penggunaan hutang akan meningkkatkan leverage

2

Leverage adalah tingkat penggunaan hutang yang bertujuan untuk

meningkatkan keefektipan investasi. Pada umumnya ada dua jenis leverage yaitu

financial leverage dan operating leverage. Financial leverage menunjukkan

jumlah atau proporsi penggunaaan hutang untuk membiayai operasional

perusahaan. Salah satu kriteria dari struktur modal yang optimal, dapat diketahui

dari financial leverageyang diukur dengan debt to equity ratio(DER) yaitu rasio

total hutang terhadap modal sendiri. Financial leverage yang optimal memiliki

perbandingan hutang yang tidak lebih dari penggunaan ekuitas dalam struktur

modalnya yang digunakan dalam membiayai aktivitas bisnis perusahaan. Jika

dilihat dari rasio DER maka nilainya tidak lebih dari 1 atau semakin kecil hasilnya

maka semakin baik (Arifin, 2004: 86)

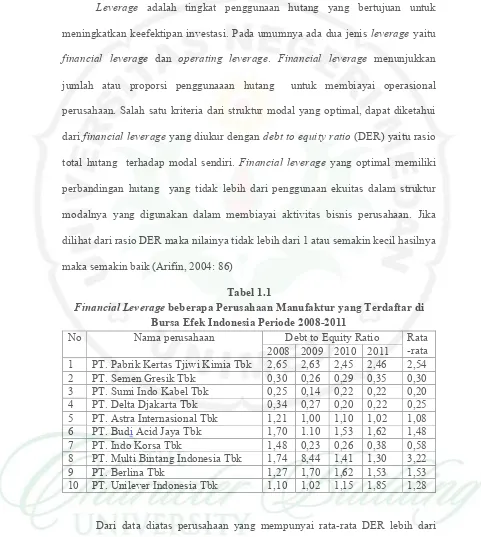

[image:17.612.70.551.106.643.2]Tabel 1.1

Financial Leveragebeberapa Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2008-2011

No Nama perusahaan Debt to Equity Ratio Rata -rata 2008 2009 2010 2011

1 PT. Pabrik Kertas Tjiwi Kimia Tbk 2,65 2,63 2,45 2,46 2,54 2 PT. Semen Gresik Tbk 0,30 0,26 0,29 0,35 0,30 3 PT. Sumi Indo Kabel Tbk 0,25 0,14 0,22 0,22 0,20 4 PT. Delta Djakarta Tbk 0,34 0,27 0,20 0,22 0,25 5 PT. Astra Internasional Tbk 1,21 1,00 1,10 1,02 1,08 6 PT. BudiAcid Jaya Tbk 1,70 1.10 1,53 1,62 1,48 7 PT. Indo Korsa Tbk 1,48 0,23 0,26 0,38 0,58 8 PT. Multi Bintang Indonesia Tbk 1,74 8,44 1,41 1,30 3,22 9 PT. Berlina Tbk 1,27 1,70 1,62 1,53 1,53 10 PT. Unilever Indonesia Tbk 1,10 1,02 1,15 1,85 1,28

Dari data diatas perusahaan yang mempunyai rata-rata DER lebih dari

satu, yaitu: PT. Pabrik Kertas Tjiwi Kimia Tbk, PT. Astra Internasional Tbk, PT.

3

Unilever Indonesia Tbk yang menunjukkan penggunaan hutang yang tidak

optimal. Dan perusahaan yang memiliki nilai DER lebih kecil dari satu adalah PT.

Semen Gresik Tbk , PT. Sumi Indo Kabel Tbk, PT. Delta Djakarta Tbk dan PT.

Indo Korsa Tbk menunjukkan penggunaan hutang optimal.

Hal yang terjadi bahwa perusahaan dalam membiayai operasional, tidak

terlepas dari hutang. Penggunaan hutang juga akan menimbulkan biaya tetap

untuk membayar bunga atas hutang tersebut. Yang memiliki arti, semakin besar

hutang semakin besar kewajiban perusahaan untuk membayar biaya tetap yang

ditimbulkan dari penggunaan hutang tersebut yang wajib dibayar bagaimanpun

tingkat profitabilitas perusahaan, baik mengalami keuntungan ataupun mengalami

kerugian. Terdapat beberapa faktor yang dapat mempengaruhi leverage

perusahaan diantaranya aktiva tetap, kesempatan bertumbuh, ukuran perusahaan,

tingkat keuntungan, dividen, opsi investasi dan asimetris informasi.

Opsi investasi menggambarkan luasnya kesempatan atau peluang investasi

bagi suatu perusahaan. Keinginan perusahaan untuk memaksimalkan

kesejahteraan pemegang saham telah mendorong perusahaan untuk memanfaatkan

kesempatan investasi yang ada. Perusahaan yang mempunyai prospek yang baik,

akan tercermin dengan terbukanya kesempatan yang tersedia untuk investasi.

Sebaliknya, perusahaan yang tidak mempunyai prospek yang baik, akan tercermin

dengan terbatasnya kesempatan yang tersedia untuk investasi. Kesempatan

investasi yang dimiliki perusahaan akan mempengaruhi financial leverageapabila

4

Dengan demikian, terlihat adanya hubungan antara opsi investasi dan financial

leverage.(Baskin dan Rhee, dalam Ekaningrum, 2008)

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba selama periode tertentu. Menurut Arifin (2004:82) profitabilitas bertujuan

untuk mengukur efektivitas manajemen yang tercermin pada imbalan atas hasil

investasi melalui kegiatan perusahaan atau dengan kata lain mengukur kinerja

perusahaan secara keseluruhan dan efesiensi dalam pengelolaan kewajiban dan

modal.

Salah satu jenis profitabilitas yaitu Return on Investment (ROI). Besarnya

Return on Investment akan mempengaruhi laba ditahan yang tersedia untuk

memenuhi kebutuhan dana. Perusahaan yang dapat menghasilkan laba yang besar

akan menyebabkan laba ditahan yang tersedia untuk memenuhi kebutuhan dana

juga semakin besar. Demikian pula sebaliknya, perusahaan yang hanya dapat

menghasilkan laba yang kecil akan menyebabkan terbatasnya laba ditahan yang

tersedia untuk memenuhi kebutuhan dana. Seberapa besar perusahaan harus

melakukan peminjaman untuk memenuhi kebutuhan dana, tergantung pada

seberapa besar laba ditahan yang dimiliki perusahaan. Semakin besar laba ditahan

sebagai sumber internal membuat penggunaan hutang berkurang, sehingga tingkat

leverage perusahaan semakin rendah. Dengan demikian, terlihat bahwa return on

investment diprediksi berpengaruh negatif terhadap financial leverage. (Baskin

dan Neelakanta, dalam Ekaningrum, 2008)

Laba bersih yang dihasilkan oleh perusahaan akan digunakan untuk dua

5

para pemegang saham dalam bentuk deviden. Pembayaran dividen pada saat ini

ditentukan berdasarkan pembayaran dividen di masa lalu melalui proses

pertimbangan dengan penyesuain pada interval tertentu. Para manejer dan

pemegang saham akan mengharapkan dividen yang lebih besar di masa yang akan

datang dibandingkan dengan pembayaran dividen yang dilakukan di tahun-tahun

sebelumnya. Pembayaran dividen yang tinggi akan meningkatkan kebutuhan kas

di masa yang akan datang dan mengakibatkan terbatasnya laba ditahan yang

terdapat dalam perusahaan. Peningkatan kebutuhan kas disertai dengan

keterbatasan laba ditahan yang ada di dalam perusahaan, akan mendorong

dilakukannya peminjaman yang lebih besar dan mengarah pada rasio leverage

yang lebih tinggi. Perusahaan dengan dividen yang tinggi akan melakukan

peminjaman yang lebih besar di banding dengan perusahaan dengan dividen yang

rendah. Dengan demikian, terlihat adanya hubungan antara dividen dan financial

leverage.(Baskin dan Adedeji, dalam Ekaningrum, 2008)

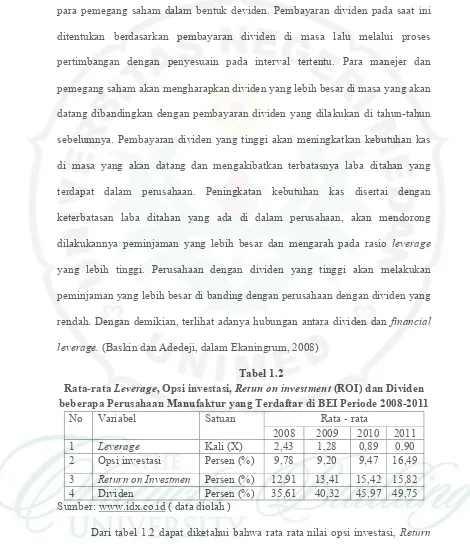

[image:20.612.75.545.103.652.2]Tabel 1.2

Rata-rata Leverage, Opsi investasi, Retun on investment(ROI) dan Dividen beberapa Perusahaan Manufaktur yang Terdaftar di BEI Periode 2008-2011

No Variabel Satuan Rata - rata

2008 2009 2010 2011

1 Leverage Kali (X) 2,43 1,28 0,89 0,90

2 Opsi investasi Persen (%) 9,78 9,20 9,47 16,49

3 Return on Investmen Persen (%) 12,91 13,41 15,42 15,82

4 Dividen Persen (%) 35,61 40,32 45,97 49,75 Sumber: www.idx.co.id ( data diolah )

Dari tabel 1.2 dapat diketahui bahwa rata rata nilai opsi investasi, Return

on Investment, dan dividen yang mempengaruhi leverage perusahaan manufaktur

6

Terdapat fenomena inkonsistensi data, dimana berdasarkan tabel 1.2 menunjukkan

bahwa opsi investasi selama periode penelitian yaitu 2008-2009 menunjukkan

hubungan yang positif yaitu pada saat rata rata opsi investasi perusahaan menurun

maka tingkat leverage perusahaan menurun pula. Tetapi pada tahun 2009-2010

menunjukkan suatu hubungan yang negatif, yaitu ketika rata rata opsi investasi

perusahaan mengalami penurunan sebaliknya rata rata leverage perusahaan

mengalami peningkatan. Dan pada tahun 2010-2011 opsi investasi dan leverage

menunjukkan suatu hubungan yang positif. Sedangkan Return on Investment

menunjukkan fenomena yang berbanding terbalik dengan leverage dan

membentuk hubungan negatif pada tahun 2008-2010, tetapi pada tahun 2010-2011

menunjukkan hubungan yang positif. Faktor dividen dari periode 2010-2011 juga

menunjukkan hubungan yang tidak konsisten sehingga terjadi perbedaan antara

teori dengan kenyataan yang terjadi, oleh karena itu perlu diuji pengaruh dari

ketiga variabel terikat (opsi investasi, Return on Investment dan dividen) dalam

mempengaruhi leveragepada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2008-2011.

Perusahaan manufaktur adalah perusahaan yang mengelola barang baku

menjadi barang jadi atau suatu produk. Perusahaan yang terdaftar di Bursa Efek

Indonesia periode 2008-2011 menunjukkan struktul modalnya masih disominasi

oleh hutang. Hal ini mengartikan bahwa dalam memenuhi kebutuhan dananya

perusahaan lebih banyak menggunakan hutang (financial leverage) dibandingkan

7

ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

periode 2008-2009 sebagai sampel pada penelitian ini.

Berdasarkan uraian diatas yang telah dikemukakan dan melihat pentingnya

faktor efektifitas penggunaan modal guna meningkatkan daya saing perusahaan

seperti meningkatkan nilai perusahaan dengan melihat faktor faktor

pendukungnya maka penulis tertarik meneliti dengan judul “ Pengaruh Opsi

investasi, Return on Investment (ROI) dan Dividen terhadap Leverage

Perusahaan Manufaktur yang Terdaftar di BEI 2008-2011”

1.2.Identifikasi Masalah

Berdasarkan latar belakang masalah di atas, maka yang menjadi identifikasi

masalah dalam penelitian ini adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode

2008-2011 menunjukkan struktur modalnya yang masih didominasi

financial leverage (penggunaan hutang) yang dilihat dari nilai DER yang

tinggi lebih dari 1. Dimana lebih besar pendanaan dari hutang daripada

modal sendiri dalam membiayai operasional perusahaan.

2. Perusahaan tidak terlepas dari penggunaan hutang. Penggunaan hutang

yang besar akan meningkatkan biaya tetap perusahaan yang wajib di bayar

oleh perusahaan tanpa memperdulikan tingkat laba perusahaan.

3. Inkonsistensi data rata rata opsi investasi, return on investment(ROI), dan

dividen yang mempengaruhi leverage perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2008-2011. Sehingga terjadi

8

1.3. Pembatasan Masalah

Terdapat banyak permasalahan yang dapat mempengaruhi bidang

penelitian ini. Maka penulis membatasi masalah pada pengaruh variable bebas

penelitian yaitu opsi investasi, return on investment (ROI) dan dividen terhadap

variabel terikat financial leverage. Financial leverage dalam penelitian ini

diartikan sebagai penggunaan hutang perusahaan. Perusahaan yang menjadi

sampel penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia. Pengamatan penelitian hanya dilakukan selama empat tahun, dimulai

dari periode 2008 hingga periode 2011.

1.4.Rumusan Masalah

Berdasarkan uraian batasan masalah diatas, maka dapat dirumuskan masalah

sebagai berikut:

1. Apakah terdapat pengaruh opsi investasi (investment opportunity)

terhadap leverage perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2008 hingga periode 2011?

2. Apakah terdapat pengaruh return on investment (ROI) terhadap

leverage perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2008 hingga periode 2011?

3. Apakah terdapat pengaruh dividen terhadap leverage perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008

hingga periode 2011?

4. Apakah terdapat pengaruh opsi investasi (investment opportunity),

9

manufaktur yang terdaftar di Bursa Efek Indonesia periode 2008

hingga periode 2011?

1.5 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka yang menjadi tujuan penelitian

ini adalah sebagai berikut:

1. Untuk mengetahui dan menjelaskan pengaruh opsi investasi

(investment opportunity), terhadap leverage perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode 2008-2011.

2. Untuk mengetahui dan menjelaskan pengaruh return on investment

(ROI) terhadap leverage perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode 2008-2011.

3. Untuk mengetahui dan menjelaskan pengaruh dividen terhadap

leverage perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2008-2011.

4. Untuk mengetahui dan menjelaskan pengaruh opsi investasi

(investment opportunity), return on investment (ROI) dan dividen

terhadap leverageperusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia periode 2008-2011

1.6 Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka yang menjadi manfaat

penelitian ini adalah sebagai berikut:

1. Bagi peneliti, dapat menambah pengetahuan dan wawasan tentang

10

penetapan struktur modal dan leverage yang merupakan salah satu

tiori struktur modal.

2. Bagi perusahaan, dapat memberikan gambaran dan masukan bagi

pihak manajemen perusahaan dalam memperhatikan penetapan

struktur modal dan faktor faktor yang dapat mempengaruhi struktur

modal dalam jangka panjang.

3. Bagi UNIMED, untuk menambah literatur kepustakaan di bidang

penelitian menenai struktur modal dalam hal leverage dan faktor

faktor yang mempengaruhinya.

4. Pihak lain, dapat menambah pengetahuan dan wawasan kepada

semua pihak khususnya yang bergerak dibidang manajemen

keuangan mengenai pengaruh opsi investasi,return on investment

61 BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan pada hasil penelitian dan pembahasan yang telah

dikemukakan oleh penulis, maka kesimpulan dari penelitian ini adalah sebagai

berikut:

1. Opsi investasi memiliki pengaruh positif dan signifikan terhadap leverage

perusahaan. Hal ini menunjukkan bahwa keinginan perusahaan untuk

memaksimalkan kesejahteraan pemegang saham telah mendorong

perusahaan untuk memanfaatkan kesempatan investasi yang ada.

Perusahaan yang mempunyai prospek yang baik, akan tercermin dengan

terbukanya kesempatan yang tersedia untuk investasi. Opsi investasi yang

dimiliki perusahaan akan mempengaruhi leverage apabila dana internal

yang dipergunakan untuk mendanai investasi tidak mencukupi. Karena

pihak perusahaan akan mengeluarkan modal yang besar untuk opsi

investasi yang besar dengan harapan akan memberikan manfaat atau hasil

yang besar bagi perusahaan. Akan tetapi keterbatasan laba ditahan yang

dimiliki oleh perusahaan untuk melakukan opsi investasi mengharuskan

pihak perusahaan untuk menggunakan dana eksternal (hutang) dengan

demikian besarnya opsi investasi akan berpengaruh positif terhadap

62

2. Terdapat pengaruh negatif dan signifikan antara Return On Investment

terhadap leverage perusahaan. Berarti hasil perhitungan tersebut

menyimpulkan bahwa semakin besar Return On Investment maka leverage

akan semakin menurun. Hal ini terjadi karena meningkatnya Return On

Investment akan meningkatkan laba ditahan sebagai sumber pendanaan

oleh perusahaan. Oleh karena itu kebutuhan sumber dana eksternal akan

berkurang karena perusahaan bisa mendanai kegiatan investasinya dengan

sumber dana internal perusahaan sehingga perusahaan tidak tergantung

pada sumber dana eksternal. Dengan kata lain terdapat hubungan negatif

antara Return On Investmentdengan leverageperusahaan.

3. Terdapat pengaruh positif dan tidak signifikan antara dividen dengan

leverage perusahaan. Berarti hasil perhitungan tersebut menyimpulkan

bahwa semakin tinggi tingkat dividen yang dibagikan akan berdampak

pada meningkatnya leverageperusahaan. Indikasi ini membuktikan bahwa

pembayaran dividen yang tinggi akan meningkatkan kebutuhan kas di

masa yang akan datang dan mengakibatkan terbatasnya laba ditahan yang

terdapat didalam perusahaan. Peningkatan kebutuhan kas disertai dengan

keterbatasan laba ditahan yang ada didalam perusahaan, akan mendorong

dilakukanya peminjaman yang lebih besar dan mengarah pada rasio

leverage yang lebih tinggi. Hasil penelitian menunjukkan tidak terdapat

signifikansi antara deviden dengan leverage perusahaan. Hal ini

63

perusahaan yang memiliki laba ditahan yang cukup besar. Sehingga

pembagian deviden tidak terlalu kuat dam mempengaruhi tingkat

penggunaan hutang.

5.2 Saran

1. Opsi investasi tidak semata-mata hanya ditunjukkan dengan adanya

proyek-proyek yang didukung oleh kegiatan riset dan pengembangan saja,

tetapi juga dengan kemampuan perusahaan dalam mengeksploitasi

kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain

yang setara dalam suatu kelompok industrinya. Berdasarkan hal ini dapat

dilihat bahwa penting sekali menilai suatu perusahaan terutama mengenai

struktur modalnya. Dari struktur modal tersebut kita dapat melihat nilai

buku dan nilai pasarnya. Dari sinilah kita dapat mengetahui apakah

perusahaan tersebut bertumbuh atau tidak bertumbuh. Informasi ini dapat

digunakan untuk pengambilan keputusan investasi. Keputusan investasi

yang tepat tentunya akan meningkatkan return on investment perusahaan

yang secara otomatis akan menurunkan leverage perusahaan. Oleh karena

itu penulis menyarankan agar perusahaan melakukan penilaian terhadap

perusahaan sebelum melakukan investasi.

2. Pembagian dividen memiliki dampak yang penting bagi banyak pihak.

Bagi para pemegang saham atau investor, dividen merupakan tingkat

pengembalian investasi. Bagi pihak perusahaan , dividen merupakan arus

kas keluar yang mengurangi kas perusahaan. Pengeluaran ini akan

64

jangka pendeknya. Hal ini juga akan berdampak pada operasional

perusahaan. Dengan ini penulis menyarankan agar pihak perusahaan

membatasi arus kas keluar berupa dividen yang berjumlah terlalu besar

dengan alasan kelangsungan hidup, menambah investasi untuk

pertumbuhan dan untuk meningkatkan kemampuan perusahaan dalam

melunasi hutang.

3. Bagi peneliti selanjutnya , peneliti dapat menambahkan variabel lain yang

mempengaruhi leverage perusahaan , memperpanjang periode penelitian,

dan memperbanyak sampel penelitian.

4. Peneliti selanjutnya diharapkan untuk menggunakan alat uji yang lain,

DAFTAR PUSTAKA

Arifin, Ali. 2004. Membaca Saham. Panduan Dasar Seni Berinvestasi Dan Teori Permainan Saham Kapan Sebaiknya Membeli Kapan Sebaiknya

Menjual. Yogyakarta: Andi.

Widoatmodjo Sawidji. 2012. Cara Sehat Investasi Di Pasar Modal. Pengantar Menjadi Investor Professional. Jakarta: PT. Elek media komputindo.

Husnan, Dr,Suad, Buku 1 Manajemen Keuangan : Teori Dan Penerapan (Keputusan Jangka Panjang), BPFE. Yogyakarta. 2010

Fama E, French K. (2000). The Cross-Section of Expected Stock Retuns. Journal of finance 47:427-465

Brigham, Eugene. F. dan Joel F. Houston. 2001. Manajemen Keuangan. Edisi Kedua. Jakarta: Erlangga.

Gaver, Jennifer J.,dan Kenneth M.Gaver, 1999,” Additional Evidence on the Association between the investmen opportunity set and Corporate Financing, Dividen, and Conpensation Policies,” Journal Of Accounting & Ecconomic, 16:125-160

Horne, James C.Van dan John M.Wachowich, Jr.Fundamental of financial Managemen, buku 1 edisi 12, Salemba 4. Jakarta. 2005.

Kallapur, Sanjay dan Mark A Trombley, 1999,”The Associattion Between Investmen Opportunity Set Proxies and Realized Growth,” Journal of Bussines Finance & Accountiing 26, :505-519

Murray Z. Frank, Vidhan K. Goyal. Financial Managemen Associattion, artikel http://findarticles.com (12 jnuari 2010)

Ekaningrum, Indri. 2008.”Faktor Faktor Penentu Financial Leverage Dalam Struktur Modal: Jurnal Bisnis Dan Akutansi. Vol 01, No 02, (Mei 2008), Halaman 164.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program. SPSS. Semarang: BP-UNDIP.

Suharli Michell. (2003). Pengaruh Profitability dan Investmen Opportunity Set terhadap Kebijakan Deviden Tunai dengan Likuiditas sebagai Variabel Penguat. Jurnal Ekonomi. vol 1, 9-16

Wirjolukito, A. Yanto, H. dan Sandy. 2003. “Faktor-Faktor Yang Merupakan Pertimbangan Dalam Keputusan Pembagian Deviden: Tinjauan Trhadap Teori Persinyalan Dividen Pada Perusahaan Go Publik Di Indonesia”

Jurnal Ekonomi dan Bisnis. Universitas Katolik Indonesia Atma Jaya. Jakarta.

Sugiyono. 2012. Metode Penelitian Bisnis, Bandung, Alfabeta, CV. No 84,

Samsul Mohammad. 2006. Pasar Modal dan Manajemen Portofolio, Jakarta, Erlangga. No 100

Weston, J Fredd dan Tomas E. Copeland, 1991. Manajerial Finance, eight Edition, revision, CBS international edition, japan.

Gumanti Tatang, 2013. Kebijakan Dividen, Edisi Pertama. Yoyakarta, Hal 215-216

Jumingan. 2011. Analisis Laporan keuangan.Jakarta: PT Bumi Aksara.

Kasmir, Manajermen Perbankan, PT Raja Grafindo Persada , Jakarta2000.

Mudrajat Kuncoro, 2001. Metode Kuantitatif Teori dan Aplikasi Untuk Bisnis dan Ekonomi, Edisi Pertama, Yogyakarta

Lukman Syamsuddin, (2000), Manajemen Keuangan, Ed Baru, Cet Kelima, PT. Kaja Grafindo Persada, Jakarta.

Riduwan, 2011. Analisis Jalur, Bandung, Alfabeta, No. 03

Islandscript, Ramadhina. 2011. SPSS untuk UKM, Jakarta, , PT Elex Media.