ANALISIS SISTEM PENJUALAN KREDIT DAN PIUTANG DAGANG PT.BINACITRA TATAPRIMA

3.1 Sejarah Singkat Perusahaan

Perusahaan didirikan dengan nama PT Binacitra Tataprima berdasarkan akta

pendirian Nomor 451 tanggal 15 Oktober 1991 yang dibuat di hadapan Sinta

Susikto, SH yang berkedudukan di Jakarta. Kemudian pada tanggal 14 Agustus

1992 dibuat akta perubahan Nomor 205 dihadapan notaris Aswin Ginting, SH

yang berkedudukan di Jakarta.

PT Binacitra Tataprima bergerak di bidang produksi peralatan tulis, yaitu

pensil dan crayon. Kegiatan ini terus dikembangkan dan diadakan perbaikan terus

menerus untuk mencapai tujuan yang sudah ditetapkan oleh PT. Binacitra

Tataprima. Adapun tujuan PT Binacitra Tataprima adalah untuk ikut menunjang

pendidikan masyarakat Indonesia, serta membuka lapangan pekerjaan bagi

masyarakat . Sedangkan sasaran utama PT Binacitra Tataprima adalah untuk

memberikan pelayanan kepada pelanggan sebaik mungkin.

PT Binacitra Tataprima berkedudukan di Jalan Pejuangan No 3, Kebon

Jeruk, Jakarta dan juga memiliki pabrik yang berlokasi di daerah Cikupa,

3.2 Visi dan Misi Perusahaan

Visi perusahaan adalah untuk menjadi salah satu perusahaan yang terkemuka

dan besar manfaatnya bagi masyarakat.

Misi perusahaan adalah untuk menyediakan produk dan layanan terbaik bagi

pelanggan.

3.3 Struktur Organisasi Perusahaan dan Uraian Tugas

Struktur organisasi di dalam perusahaan sangat penting, karena merupakan

suatu kerangka yang menunjukkan suatu hubungan kerja sama dan aktivitas dasar,

hak, kewajiban, wewenang dan tanggung jawab unsur organisasi

perusahaan,sehingga di dalam segala hal pencapaian tujuan dapat dilaksanakan

semaksimal mungkin.

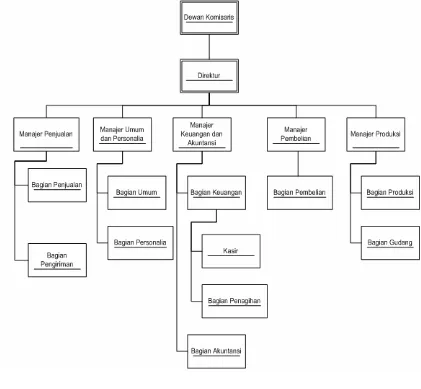

PT Binacitra Tataprima diurus oleh suatu Direktur di bawah pengawasan

Dewan Komisaris. Struktur organisasi PT Binacitra Tataprima terbagi atas

beberapa divisi dan setiap divisi dikepalai oleh seorang manajer yaitu :

Divisi Penjualan

Divisi Umum dan Personalia

Divisi Keuangan dan Akuntansi

Divisi Pembelian

Divisi Produksi

Bentuk struktur organisasi dan uraian tugas untuk PT. Binacitra Tataprima

Struktur Organisasi PT Binacitra Tataprima

Gambar 3.1

(Sumber : PT Binacitra Tataprima)

Secara keseluruhan struktur organisasi dan uraian tugas, wewenang, dan

1. Dewan Komisaris

a Memberi pengarahan dan mengawasi pekerjaan Direktur.

b Mengangkat dan memberhentikan Direktur.

2. Direktur

a. Melaksanakan kebijakan umum yang telah digariskan untuk

mencapai tujuan yang telah ditetapkan.

b. Bertanggung jawab atas tercapainya tujuan perusahaan secara

keseluruhan.

c. Mengadakan perjanjian dengan pihak luar perusahaan dan bertindak

atas nama perusahaan.

d. Memilih, mengangkat dan memberhentikan manajer.

e. Mewakili wewenang dan tanggung jawab tertinggi dalam mengambil

keputusan yang terbaik untuk mencapai tujuan perusahaan.

f. Mengawasi pelaksanaan kerja manager yang ada di bawah tanggung

jawabnya.

3. Manajer Penjualan

a Merencanakan dan melaksanakan kegiatan marketing dan penjualan.

b Menyampaikan laporan pertanggungjawaban kepada Direktur.

c Memimpin dan bertanggung jawab atas seluruh kegiatan penjualan.

Membuat dokumen yang dibutuhkan berdasarkan pesanan

pelanggan.

Melayani pelanggan dan menyediakan informasi tentang

penjualan kepada pelanggan.

Mengarsip dokumen- dokumen yang ada serta menjaganya

dengan baik.

3.2 Bagian Pengiriman

Bertanggung jawab menyerahkan barang kepada pelanggan atau

tempat tujuan secara tepat waktu.

Mengatur agar barang sampai kepada pelanggan atau tempat

tujuan secara tepat waktu.

4. Manajer Umum dan Personalia

a Bertanggung jawab terhadap masalah tenaga kerja.

b Menyediakan sumber daya manusia sesuai dengan kebutuhan.

c Menilai kinerja karyawan.

d Menyeleksi dan melatih karyawan baru.

e Menciptakan, menjaga dan meningkatkan disiplin kerja kepada

seluruh karyawan dan memastikan bahwa peraturan dan tata tertib

perusahaan telah dilaksanakan oleh karyawan.

f Membuat dan menetapkan peraturan dan kebijakan mengenai

kepegawaian.

g Bertugas untuk mengurus penggajian.

Melaksanakan identifikasi, menyusun, mengevaluasi dan

memilih program pelatihan yang dilaksanakan.

Mempersiapkan rapat pimipinan sesuai dengan waktu yang

ditetapkan.

4.2Bagian Personalia

Melaksanakan proses rekrutmen, latihan dan administrasi lainya

dalam lingkungan SDM.

Menyelenggarakan dan mengawasi daftar hadir karyawan.

Menangani masalah kepegawaian.

5. Manajer Keuangan dan Akuntansi

a. Merencanakan dan menetapkan kebijakan akuntansi dan keuangan

berdasarkan kebijakan umum perusahaan.

b. Memberi petunjuk dan koreksi jika terjadi penyimpangan terhadap

kebijakan akuntansi dan keuangan yang diterapkan.

c. Mengusahakan sumber dana yang diperlukan serta memantau

perputaran arus kas perusahaan.

d. Memeriksa dan menganalisis data laporan keuangan.

5.1 Bagian Keuangan

Menangani masalah perbankan, pajak dan lain-lain yang

berhubungan dengan keuangan.

Mengawasi penyetoran dan pengambilan uang kas yang

Membuat dokumen untuk penagihan kepada pelanggan, dan

mengawasi proses penagihan.

5.1.1 Kasir

Menerima uang tunai, cek atau giro.

Membuat bukti penerimaan dan pengeluaran kas .

Mencatat penerimaan dan pengeluaran kas.

5.1.2 Bagian Penagihan

Melakukan penagihan yang sudah jatuh tempo kepada

pelanggan.

Menerima dan mempertanggung jawabkan jumlah faktur

yang dibawa untuk ditagih dan mengembalikan jumlah

faktur yang belum ditagih pada hari itu juga.

5.2Bagian Akuntansi

Mengumpulkan, memeriksa, mengikhtisarkan, dan melaporkan

data transaksi keuangan perusahaan yang didukung bukti-bukti.

Melakukan penerimaan atas kelengkapan dan kebenaran dari

bukti-bukti pendukung yang akan digunakan sebagai dasar

pencatatan.

Membuat laporan keuangan secara teratur dan tepat waktu.

6. Manajer Pembelian

a. Menyiapkan rencana pembelian bahan baku dan persediaan barang

dagang.

c. Menyeleksi penawaran dari supplier yang melakukan penawaran atas

bahan baku produksi dan persediaan barang dagang.

6.1 Bagian Pembelian

Bertanggung jawab atas pembelian bahan-bahan yang diperlukan

dalam proses produksi perusahaan.

Membina dan menjaga hubungan baik dengan para supplier.

Melakukan negosiasi dengan para supplier.

7. Manajer Produksi

a Membuat rencana produksi.

b Bertanggung jawab terhada. jalannya produksi secara keseluruhan

c Mengawasi keadaan pabrik secara keseluruhan.

7.1 Bagian Produksi

Menyusun jadwal produksi.

Mengkoordinasi proses produksi.

7.2 Bagian Gudang

Memeriksa dan mengawasi keluar masuknya barang ke gudang.

Menyiapkan barang sesuai dengan perintah.

3.4 Produk Perusahaan

PT Binacitra Tataprima bergerak di bidang manufaktur pensil dan crayon.

Jenis produk yang dihasilkan oleh perusahaan adalah wooden pencil dengan tipe

HB, B, dan 2B dan juga oil pastel crayon isi 12 dan oil pastel crayon isi 24

dengan merk Parko.

Pelanggan dari PT. Binacitra Tataprima adalah perusahaan atau toko grosir

dan semi-grosir, serta beberapa perusahaan atau toko distributor.

3.5 Gambaran sistem berjalan perusahaan Prosedur Penjualan Kredit :

Bagian Penjualan

Prosedur diawali ketika Bagian Penjualan menerima order dari

Pelanggan baik berupa Purchase Order dari Pelanggan ataupun pesanan

melalui telepon maupun fax. Untuk calon Pelanggan baru yang ingin

memesan, maka diharuskan untuk mengisi form pelanggan terlebih dahulu.

Lalu form yang telah diisi tersebut akan diserahkan oleh Bagian Penjualan

kepada Manager Penjualan untuk mendapatkan persetujuan (otorisasi). Data

pelanggan tersebut lalu akan diteliti oleh Manager Penjualan melalui

interview langsung dengan calon pelanggan atau melalui informasi dari

perusahaan lain mengenai bonavitas calon pelanggannya. Setelah mendapat

persetujuan dari Manager Penjualan, maka calon pelanggan dapat

Atas dasar Purchase Order atau pesanan pelanggan tersebut, maka

Bagian Penjualan akan mengecek apakah barang tersedia atau tidak. Jika

barang yang dipesan tidak tersedia, maka Bagian Penjualan akan

memberitahukan kepada Pelanggan dan mengkonfirmasikan kembali kepada

Pelanggan jika barang telah ada.

Jika barang yang dipesan tersedia, maka Bagian Penjualan akan

membuat Sales Order rangkap 3 dan Surat Jalan (SJ) rangkap 5. Sales Order

(SO) tersebut nantinya akan didistribusikan sebagai berikut :

SO lembar ke-1 untuk arsip Bagian Penjualan

SO lembar ke-2 untuk Bagian Keuangan

SO lembar ke-3 untuk Bagian Akuntansi

Sedangkan Surat Jalan (SJ) akan didistribusikan sebagai berikut :

SJ lembar ke-1 untuk Pelanggan (diserahkan bersama barang)

SJ lembar ke-2 untuk Bagian Keuangan

SJ lembar ke-3 untuk Bagian Akuntansi

SJ lembar ke-4 untuk Bagian Gudang

SJ lembar ke-5 untuk arsip Bagian Penjualan

SO lembar ke-2 dan SJ lembar ke-2, 3, dan 5 akan diserahkan terlebih

dahulu ke Bagian Keuangan. Sedangkan SJ lembar ke-1 dan ke-4 akan

Bagian Keuangan

Atas dasar Sales Order lembar ke-2 dan Surat Jalan (lembar 2, 3, dan

5), Bagian Keuangan akan membuat Faktur Penjualan (FP) sebanyak 4

rangkap yang akan didistribusikan sebagai berikut :

FP lembar ke-1 untuk Pelanggan (setelah melakukan pembayaran)

FP lembar ke-2 untuk arsip Bagian Keuangan

FP lembar ke-3 untuk Bagian Akuntansi

FP lembar ke-4 untuk Pelanggan

Bagian Gudang

Dari SJ lembar ke-1 dan ke-4 yang diterimanya, Bagian Gudang akan

menyiapkan barang untuk selanjutnya diserahkan ke Bagian Pengiriman

bersama dengan SJ lembar ke-1.

Bagian Pengiriman

Bagian Pengiriman akan menerima Surat Jalan lembar ke-2, 3, dan 5,

serta Faktur Penjualan lembar ke - 4 dari Bagian Keuangan. Dan juga SJ

lembar ke-1 dari bagian Gudang beserta barang.

Bagian Pengiriman akan mengirimkan barang ke Pelanggan dengan

membawa Surat Jalan (lembar ke-1, 2, 3, dan 5) dan Faktur Penjualan

lembar ke-4. Setelah barang diserahkan, Bagian Pengiriman akan meminta

tandatangan Pelanggan pada Surat Jalan (lembar ke -1 , 2, 3, dan 5), lalu

menyerahkan Surat Jalan lembar ke-1 dan Faktur Penjualan lembar ke-4

kepada Pelanggan. Surat Jalan lembar ke-2, 3 dan 5 yang telah

Penjualan akan mengarsip SJ lembar ke-5 lalu SJ lembar ke-2 dan ke-3

masing-masing akan diserahkan ke Bagian Keuangan dan Bagian Akuntansi.

Bagian Akuntansi

Atas Faktur Penjualan lembar ke-3 dan Surat Jalan lembar ke-3, maka

Bagian Akuntansi akan mencocokannya, lalu mencatatnya pada Jurnal

Penjualan dan Kartu Piutang. Lalu Faktur Penjualan lembar ke-3 dan Surat

Jalan lembar ke-3 akan diarsip berdasarkan tanggal.

Prosedur Retur Penjualan : Bagian Penjualan

Jika terjadi retur, Bagian Penjualan akan menerima Surat Jalan, memo

dari Pelanggan beserta barang yang akan diretur dari Pelanggan. Batas

waktu untuk melakukan retur adalah 30 hari dari tanggal pengiriman.

Barang-barang yang diretur adalah barang-barang yang cacat atau rusak.

Setelah itu Bagian Penjualan akan membuat Surat Retur Penjualan 5

rangkap. Surat Retur Penjualan tersebut akan didistribusikan sebagai berikut:

SRP lembar ke-1 untuk Pelanggan

SRP lembar ke-2 untuk Bagian Keuangan

SRP lembar ke-3 untuk Bagian Akuntansi

SRP lembar ke-4 untuk Bagian Gudang

Bagian Gudang

Bagian Gudang akan menerima SRP lembar ke-4 dan juga barang dari

Bagian Penjualan untuk kemudian disimpan di gudang.

Bagian Keuangan

SRP lembar ke-2 akan digabungkan dengan Faktur Penjualan yang

cocok (FP lembar ke-1 dan ke-2 yang diarsip sementara) oleh Bagian

Keuangan.

Bagian Akuntansi

Atas SRP lembar ke-3 Bagian Akuntansi akan mencatatnya pada

Jurnal Retur Penjualan dan Kartu Piutang dan mengarsip SRP lembar ke-3

berdasarkan tanggal.

Prosedur Penagihan :

Batas waktu kredit bagi pelanggan adalah 30 hari.

Bagian Keuangan

Bagian Keuangan akan memeriksa Faktur Penjualan yang jatuh tempo

dari Faktur Penjualan (lembar ke-1 dan ke-2) yang diarsip sementara dan

kemudian akan membuat Daftar Penagihan rangkap tiga dan Kwitansi

rangkap dua. Selanjutnya Daftar Penagihan (rangkap tiga), Kwitansi

(rangkap dua), serta Faktur Penjualan lembar ke-1 akan diserahkan ke

Bagian Penagihan

Atas perintah Bagian Keuangan, Bagian Penagihan akan melakukan

penagihan ke Pelanggan. Setelah Pelanggan melakukan pembayaran, maka

Pelanggan diminta untuk menandatangani Daftar Penagihan rangkap tiga

dan Kwitansi rangkap dua. Kemudian Pelanggan akan menerima Kwitansi

lembar ke-1 dan Faktur Penjualan lembar ke-1. Khusus untuk Pelanggan

yang melakukan pembayaran dengan cara transfer ke rekening perusahaan,

pelanggan harus mengirimkan bukti transfernya (via fax) kepada

perusahaan. Sedangkan untuk Pelanggan yang membayar dengan cek/giro,

maka cek/giro tersebut harus dapat dicairkan pada saat tanggal jatuh tempo

atau paling lambat 1 hari setelah tanggal jatuh tempo. Daftar Penagihan dan

Kwitansi akan didistribusikan sebagai berikut :

Daftar Penagihan lembar ke-1 untuk Bagian Akuntansi

Daftar Penagihan lembar ke-2 untuk Kasir

Daftar Penagihan lembar ke-3 untuk Bagian Keuangan

Kwitansi lembar ke-2 untuk Kasir

Kasir

Selanjutnya Bagian Penagihan akan menyerahkan hasil penagihan

berupa uang atau cek/giro kepada Kasir beserta Daftar Penagihan lembar

ke-2 dan Kwitansi lembar ke-ke-2. Lalu Kasir akan mencocokannya dan membuat

Bukti Penerimaan Kas (BPK) 3 rangkap yang didistribusikan sebagai

berikut :

BPK lembar ke-2 untuk Bagian Keuangan

BPK lembar ke-3 untuk Bagian Akuntansi

Bagian Akuntansi

Berdasarkan Bukti Penerimaan Kas lembar ke-3 maka Bagian

Akuntansi akan mencatatnya pada Kartu Piutang. Selanjutnya Bukti

Penerimaan Kas lembar ke-3 akan diarsip berdasarkan tanggal.

3.6 The Task 3.6.1 Purpose

Kegunaan dari sistem informasi akuntansi penjualan kredit dan piutang

dagang PT.Binacitra Tataprima adalah untuk membantu kegiatan

operasional perusahaan yang berkaitan dengan penjualan dan piutangnya.

3.6.2 System Definition

Sistem Informasi Akuntansi penjualan kredit dan piutang dagang

PT.Binacitra Tataprima berfungsi untuk menangani transaksi yang

berhubungan dengan penjualan kredit dan piutang dagang, dimana secara

langsung atau tidak langsung melibatkan konsumen, bagian penjualan,

bagian kredit, bagian keuangan, kasir dan bagian akuntansi.

Sistem ini akan menghasilkan laporan-laporan yang diperlukan untuk

karyawan atau bagian yang terkait. Dalam aplikasinya, perusahaan akan

menggunakan PC beserta device umum lainnya seperti fax dan printer, juga

FACTOR

Criteria

Deskripsi

Functionality Sistem ini berguna untuk mendukung kegiatan penjualan

kredit dan piutang dagang perusahaan, dan juga untuk

menghasilkan informasi penjualan dan piutang dagang yang

dapat diandalkan dan up to date.

Application

Domain

Pengguna dari sistem ini adalah bagian penjualan, bagian

kredit, kasir, bagian keuangan, dan bagian akuntansi.

Sedangkan proses dalam application domain meliputi

penerimaan pesanan pelanggan, retur penjualan, pengiriman,

dan penagihan.

Conditions Sistem Informasi Akuntansi penjualan kredit dan piutang

dagang ini dikembangkan berdasarkan usulan untuk

mengatasi permasalahan yang ditemukan di dalam aktivitas

terkait dengan penjualan kredit dan piutang dagang pada

PT.Binacitra Tataprima. Dan sistem ini hanya dapat

dijalankan oleh orang-orang yang memiliki otorisasi.

Technology Untuk mengimplementasikan sistem ini, diperlukan beberapa

PC dengan menambahkan beberapa device umum lainnya

seperti printer dan fax. PC akan terhubung pada server

dengan menggunakan jaringan komputer LAN dan pola

Object Objek dari sistem ini antara lain Pelanggan, pesanan

penjualan, pengiriman dan penagihan.

Responsibilty Sistem ini merupakan alat untuk memperlancar kegiatan

operasional perusahaan dalam pencatatan dan penyediaan

informasi - informasi hasil dari transaksi harian dan juga

laporan yang berkaitan dengan penjualan kredit dan piutang

dagang perusahaan.

3.6.3 Context

3.6.3.1 Problem Domain

Gambar 3.2 Rich Picture

Keterangan :

PO : Purchase Order BPK : Bukti Penerimaan Kas KW : Kwitansi

SO : Sales Order DP : Daftar Penagihan

SJ : Surat Jalan Uang /C/G : Uang / Cek / Giro

FP : Faktur Penjualan SRP : Surat Retur Penjualan

3.6.3.2 Application Domain

Sulitnya melihat laporan yang diperlukan sewaktu-waktu

Belum ada limit kredit

Kurangnya kontrol piutang

Prosedur Penjualan Kredit : Bagian Penjualan

Prosedur diawali ketika Bagian Penjualan menerima order

dari Pelanggan baik berupa Purchase Order dari Pelanggan

ataupun pesanan melalui telepon maupun fax. Untuk calon

Pelanggan baru yang ingin memesan, maka diharuskan untuk

mengisi form pelanggan terlebih dahulu. Lalu form yang

telah diisi tersebut akan diserahkan oleh Bagian Penjualan

kepada Manager Kredit untuk mendapatkan persetujuan

(otorisasi). Data pelanggan tersebut lalu akan diteliti oleh

Manager Kredit melalui interview langsung dengan calon

pelanggan atau melalui informasi dari perusahaan lain

mengenai bonavitas calon pelanggannya. Setelah mendapat

persetujuan dari Manager Kredit, maka calon pelanggan dapat

melakukan pemesanan. Data-data pelanggan akan dientri oleh

bagian penjualan ke dalam sistem, lalu bagian kredit akan

melakukan entri terhadap limit kredit pelanggan. Bagian

Kredit juga akan mencetak Surat Persetujuan Limit Kredit

Pelanggan sebagai bukti entri data limit kredit pelanggan,

yang nantinya akan diberikan kepada Manager Keuangan.

Atas dasar Purchase Order atau pesanan pelanggan

tersebut, maka Bagian Penjualan akan mencatat pesanan

ketersediaan barang yang dipesan oleh Pelanggan dan

memunculkan pesan apabila barang yang dipesan tidak

tersedia. Sistem juga akan secara otomatis mengecek jumlah

sisa limit kredit pelanggan. Jika jumlah nominal pesanan

pelanggan belum melampaui jumlah sisa limit kreditnya,

maka pesanan pelanggan dapat diproses. Setelah itu bagian

penjualan akan membuat Surat Jalan. Sales Order 3 rangkap

dan Surat Jalan (SJ) 5 rangkap tersebut nantinya akan

didistribusikan sebagai berikut :

SO lembar ke-1 untuk arsip Bagian Penjualan

SO lembar ke-2 untuk Bagian Keuangan

SO lembar ke-3 untuk Bagian Akuntansi

Sedangkan Surat Jalan (SJ) akan didistribusikan sebagai

berikut :

SJ lembar ke-1 untuk Pelanggan (diserahkan bersama barang)

SJ lembar ke-2 untuk Bagian Keuangan

SJ lembar ke-3 untuk Bagian Akuntansi

SJ lembar ke-4 untuk Bagian Gudang

SJ lembar ke-5 untuk arsip Bagian Penjualan

SO lembar ke-2 dan SJ lembar ke-2, 3, dan 5 akan diserahkan

terlebih dahulu ke Bagian Keuangan. Sedangkan SJ lembar

ke-1 dan ke-4 akan diserahkan langsung ke Bagian Gudang

Atas dasar Sales Order lembar ke-2 dan Surat Jalan

(lembar 2, 3, dan 5), Bagian Keuangan akan membuat Faktur

Penjualan (FP) sebanyak 4 rangkap yang akan didistribusikan

sebagai berikut:

FP lembar ke-1 untuk Pelanggan (setelah melakukan

pembayaran)

FP lembar ke-2 untuk arsip Bagian Keuangan

FP lembar ke-3 untuk Bagian Akuntansi

FP lembar ke-4 untuk Pelanggan

Bagian Gudang

Dari SJ lembar ke-1 dan ke-4 yang diterimanya, Bagian

Gudang akan menyiapkan barang untuk selanjutnya

diserahkan ke Bagian Pengiriman bersama dengan SJ lembar

ke-1.

Bagian Pengiriman

Bagian Pengiriman akan menerima Surat Jalan lembar

ke-2, 3, dan 5, serta Faktur Penjualan lembar ke - 4 dari Bagian

Keuangan. Dan juga SJ lembar ke-1 dari bagian Gudang

beserta barang.

Sebelumnya, SJ lembar ke 1, 2, 3, 4, 5 ditandatangani

oleh Bagian Gudang dan Bagian Pengiriman sebagai bukti

Bagian Pengiriman akan mengirimkan barang ke

Pelanggan dengan membawa Surat Jalan (lembar ke-1, 2, 3,

dan 5) dan Faktur Penjualan lembar ke-4. Setelah barang

diserahkan, Bagian Pengiriman akan meminta tandatangan

Pelanggan pada Surat Jalan (lembar ke -1 , 2, 3, dan 5), lalu

menyerahkan Surat Jalan lembar ke-1 dan Faktur Penjualan

lembar ke-4 kepada Pelanggan. Surat Jalan lembar ke-2, 3

dan 5 yang telah ditandatangani Pelanggan akan diserahkan

ke Bagian Penjualan. Bagian Penjualan akan mengarsip SJ

lembar ke-5 lalu SJ lembar ke-2 dan ke-3 masing-masing

akan diserahkan ke Bagian Keuangan dan Bagian Akuntansi.

Bagian Akuntansi

Atas Faktur Penjualan lembar ke-3 dan Surat Jalan lembar

ke-3, maka Bagian Akuntansi akan mencatat Piutang

pelanggan.

Prosedur Retur Penjualan : Bagian Penjualan

Jika terjadi retur, Bagian Penjualan akan menerima Surat

Jalan, memo debit dari Pelanggan beserta barang yang akan

diretur dari Pelanggan. Batas waktu untuk melakukan retur

adalah 30 hari dari tanggal pengiriman. Barang-barang yang

Setelah itu Bagian Penjualan akan membuat Surat

Retur Penjualan 5 rangkap. Surat Retur Penjualan tersebut

akan didistribusikan sebagai berikut :

SRP lembar ke-1 untuk Pelanggan

SRP lembar ke-2 untuk Bagian Keuangan

SRP lembar ke-3 untuk Bagian Akuntansi

SRP lembar ke-4 untuk Bagian Gudang

SRP lembar ke-5 untuk arsip Bagian Penjualan

Bagian Gudang

Bagian Gudang akan menerima SRP lembar ke-4 dan juga

barang dari Bagian Penjualan untuk kemudian disimpan di

gudang.

Bagian Keuangan

Atas SRP lembar ke-2, bagian Keuangan akan melakukan

pengecekan, lalu akan membuat Memo Kredit 3 rangkap.

Memo Kredit (MK) tersebut akan didistribusikan sebagai

berikut :

Memo Kredit lembar ke-1 untuk Pelanggan

Memo Kredit lembar ke-2 untuk arsip Bagian Keuangan

Memo Kredit lembar ke-3 untuk Bagian Akuntansi

Bagian Akuntansi

Atas SRP lembar ke-3 dan MK lembar ke-3 Bagian

Prosedur Penagihan :

Batas waktu kredit bagi pelanggan adalah 30 hari.

Bagian Keuangan

Pada saat jatuh tempo, Bagian Keuangan akan membuat

Daftar Penagihan rangkap tiga dan Kwitansi rangkap dua.

Selanjutnya Daftar Penagihan (rangkap tiga), Kwitansi

(rangkap dua), serta Faktur Penjualan lembar ke-1 dan Memo

Kredit lembar ke-1 (jika ada retur) akan diserahkan ke Bagian

Penagihan.

Bagian Penagihan

Atas perintah Bagian Keuangan, Bagian Penagihan akan

melakukan penagihan ke Pelanggan. Setelah Pelanggan

melakukan pembayaran, maka Pelanggan diminta untuk

menandatangani Daftar Penagihan rangkap tiga dan Kwitansi

rangkap dua. Kemudian Pelanggan akan menerima Kwitansi

lembar ke-1 dan Faktur Penjualan lembar ke-1 serta Memo

Kredit lembar ke-1 (jika ada retur). Khusus untuk Pelanggan

yang melakukan pembayaran dengan cara transfer ke

rekening perusahaan, pelanggan harus mengirimkan bukti

transfernya (via fax) kepada perusahaan. Sedangkan untuk

Pelanggan yang membayar dengan cek/giro, maka cek/giro

Daftar Penagihan dan Kwitansi akan didistribusikan sebagai

berikut :

Daftar Penagihan lembar ke-1 untuk Bagian Akuntansi

Daftar Penagihan lembar ke-2 untuk Kasir

Daftar Penagihan lembar ke-3 untuk Bagian Keuangan

Kwitansi lembar ke-2 untuk Kasir

Kasir

Selanjutnya Bagian Penagihan akan menyerahkan hasil

penagihan berupa uang atau cek/giro kepada Kasir beserta

Daftar Penagihan lembar ke-2 dan Kwitansi lembar ke-2.

Lalu Kasir akan membuat Bukti Penerimaan Kas (BPK) 3

rangkap yang didistribusikan sebagai berikut :

BPK lembar ke-1 untuk arsip Kasir

BPK lembar ke-2 untuk Bagian Keuangan

BPK lembar ke-3 untuk Bagian Akuntansi

Bagian Akuntansi

Berdasarkan Bukti Penerimaan Kas lembar ke-3 maka

3.6.4 Masalah yang dihadapi

1) Kurangnya kontrol terhadap piutang pelanggan yang jatuh tempo.

Untuk mengetahui piutang pelanggan yang jatuh tempo, harus dilakukan

pengecekan secara manual terhadap arsip yang ada.. Hal ini memakan

waktu dan memungkinkan adanya kesalahan, sehingga berisiko terhadap

terlewatkannya piutang pelanggan yang jatuh tempo. Selain itu,

perusahaan juga tidak memiliki laporan analisis umur piutang yang bisa

membantu untuk mengontrol piutang tiap pelanggannya.

2) Belum adanya limit kredit bagi setiap pelanggan.

Seharusnya, perusahaan menetapkan limit kredit untuk setiap pelanggan

yang disesuaiakan dengan kemampuan dan kondisi masing-masing

pelanggan. Selama ini perusahaan belum mempunyai limit kredit untuk

membatasi piutang masing-masing konsumennya. Biasanya kontrol

terhadap piutang pelanggan hanya dilakukan jika sudah terjadi

kemacetan pembayaran (memberhentikan sementera penerimaan order

dari pelanggan yang bersangkutan). Hal ini memungkinkan terjadinya

dan memperbesar risiko kredit macet.

3) Kemungkinan terjadinya kesalahan jumlah piutang yang ditagih setelah

pelanggan melakukan retur

Seharusnya perusahaan memiliki dokumen yang digunakan sebagai

dasar pengurangan piutang setelah terjadi retur. Saat ini, pengurangan

terhadap tagihan piutang pelanggan karena retur didasarkan pada Surat

barang. Selain itu seringkali terjadi kelalaian, dimana Bagian Keuangan

mengurangi jumlah retur pada Faktur Penjualan yang tidak sesuai.

Akibatnya, jumlah penagihan yang dilakukan ke pelanggan mungkin

salah dan memungkinkan perbedaan pengurangan antara Bagian

Keuangan dengan Bagian Akuntansi, karena masing-masing bagian

melakukan perhitungan sendiri.

4) Sulitnya pihak manajemen untuk sewaktu-waktu melihat laporan yang

diperlukan.

Dalam kondisi tertentu, terkadang pihak manajemen membutuhkan

laporan dengan segera untuk mendapatkan informasi yang diperlukan.

Saat ini, perusahaan hanya memiliki laporan standar seperti laporan

penjualan dan piutang yang dibuat secara bulanan. Dengan demikian,

apabila manajemen membutuhkan informasi dari laporan

sewaktu-waktu, laporan tidak dapat langsung tersedia dengan segera. Hal ini

mengakibatkan terbatasnya informasi yang disajikan dan terbatasnya

3.6.5 Usulan perbaikan masalah

1) Merancang suatu aplikasi sistem informasi terkomputerisasi sehingga

memungkinkan adanya otomatisasi tampilan piutang tiap pelanggan

yang akan jatuh tempo, yang akan memudahkan perusahaan dalam

pelaksanaan penagihan. Dan juga membuat laporan analisis umur

piutang, sehingga bisa mengetahui status piutang dari masing-masing

pelanggan secara detail, sekaligus membantu pemantauan piutang

masing-masing pelanggan.

2) Membuat limit kredit untuk tiap-tiap pelanggan yang ditentukan oleh

penilaian perusahaan dengan kriteria 5C, yaitu character, capacity,

capital, collateral, dan condition. Dan merancang otomatisasi tampilan

sisa limit kredit tiap pelanggan saat pemrosesan pesanan pelanggan,

sehingga mempermudah pengecekan limit kredit masing-masing

pelanggan. Serta membentuk Bagian Kredit yang bertugas secara khusus

memeriksa kredibilitas pelanggan dan mengotorisasi kredit yang akan

diberikan kepada pelanggan. Bagian ini ditempatkan di bawah Divisi

Keuangan dan Akuntansi dalam struktur organisasi perusahaan.

3) Merancang sistem informasi terkomputerisasi untuk memproses retur

pelanggan, dan membuat dokumen Memo Kredit sebagai dasar untuk

pengurangan piutang pelanggan. Dengan demikian, terdapat kontrol

yang lebih baik dan risiko seperti tercecer ataupun salah hitung bisa

4) Merancang sistem informasi terkomputerisasi yang memungkinkan

proses pembuatan laporan dengan segera dan bisa disesuiakan dengan

informasi yang diperlukan.

3.7 Problem Domain

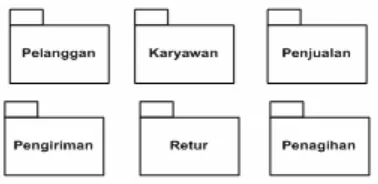

3.7.1 Cluster

Gambar 3.3 Cluster

3.7.2 Structure

Pelanggan

Pelanggan adalah orang yang melakukan transaksi pembelian barang

(dalam kasus ini secara kredit)

Pelanggan

Gambar 3.4 Struktur untuk Pelanggan

Karyawan

Terdiri dari Karyawan Bagian Penjualan, Karyawan Bagian Kredit,

Karyawan

Gambar 3.5 Struktur untuk Karyawan

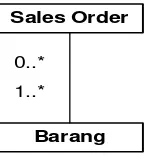

Penjualan

Terdiri dari Sales Order dan Barang. Sales Order memiliki hubungan

association dengan Barang, dimana satu Sales Order mempunyai satu

sampai banyak Barang. Sedangkan Barang ada di nol sampai banyak

Sales Order.

Terdiri dari Surat Jalan

Surat Jalan

Gambar 3.7 Struktur untuk Pengiriman

Retur

Terdiri dari Surat Retur Penjualan, Barang dan Memo Kredit. Antara

dimana satu Surat Retur Penjualan mempunyai satu sampai banyak

barang, dan satu barang ada pada nol sampai banyak Surat Retur

Penjualan. Antara Surat Retur Penjualan dan Memo Kredit keduanya

memiliki hubungan association. Satu Surat Retur Penjualan mempunyai

satu Memo Kredit.

Surat Retur Penjualan Memo Kredit

Barang

0..* 1..*

1 1

Gambar 3.8 Struktur untuk Retur

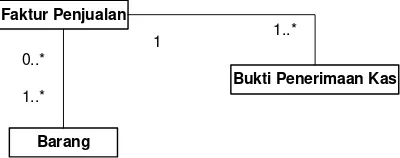

Penagihan

Terdiri dari Faktur Penjualan, Barang dan Bukti Penerimaan Kas. Faktur

Penjualan mempunyai hubungan association dengan Barang. Satu Faktur

Penjualan mempunyai satu hingga banyak Barang, dan satu Barang ada

di nol sampai banyak Faktur Penjualan. Faktur Penjualan mempunyai

hubungan association dengan Bukti Penerimaan Kas. Satu Faktur

Penjualan mempunyai satu sampai banyak Bukti Penerimaan Kas.

Faktur Penjualan

3.7.3Classes

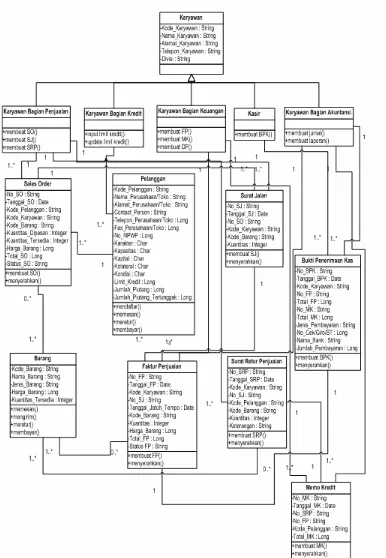

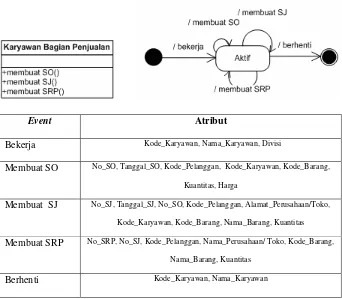

Gambar 3.10 Class Diagram

Event Atribut

Bekerja Kode_Karyawan, Nama_Karyawan, Divisi

Membuat SO No_SO, Tanggal_SO, Kode_Pelanggan, Kode_Karyawan, Kode_Barang,

Kuantitas, Harga

Membuat SJ No_SJ, Tanggal_SJ, No_SO, Kode_Pelanggan, Alamat_Perusahaan/Toko,

Kode_Karyawan, Kode_Barang, Nama_Barang, Kuantitas

Membuat SRP No_SRP, No_SJ, Kode_Pelanggan, Nama_Perusahaan/ Toko, Kode_Barang,

Nama_Barang, Kuantitas

Berhenti Kode_Karyawan, Nama_Karyawan

Gambar 3.11 Statechart Karyawan Bagian Penjualan

2. Karyawan Bagian Keuangan

Event Atribut

Bekerja Kode_Karyawan, Nama_Karyawan, Divisi

Membuat FP No_FP, No_SJ, No_SO, Tanggal_Jatuh_Tempo, Kode_Pelanggan,

Nama_Perusahaan/ Toko, Kode_Barang, Kuantitas, Harga, Total_FP

Membuat MK No_MK, Kode_Pelanggan, No_SRP, No_FP, Total_MK, Kode_Karyawan

Membuat Daftar

Penagihan

Kode_Pelanggan, Nama_Perusahaan/Toko, Alamat_Perusahaan/Toko,

Berhenti Kode_Karyawan, Nama_Karyawan

Gambar 3.12 Statechart Karyawan Bagian Keuangan

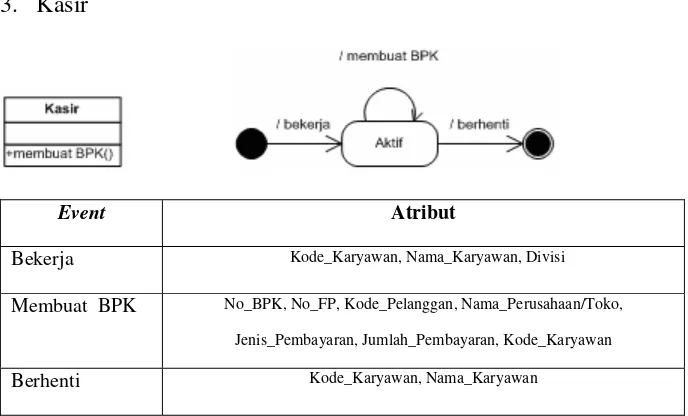

3. Kasir

Event Atribut

Bekerja Kode_Karyawan, Nama_Karyawan, Divisi

Membuat BPK No_BPK, No_FP, Kode_Pelanggan, Nama_Perusahaan/Toko,

Jenis_Pembayaran, Jumlah_Pembayaran, Kode_Karyawan

Berhenti Kode_Karyawan, Nama_Karyawan

Gambar 3.13 Statechart Kasir

4. Karyawan Bagian Kredit

Event Atribut

Bekerja Kode_Karyawan, Nama_Karyawan, Divisi

Input limit kredit Kode_Pelanggan, Nama_Pelanggan, Limit_Kredit

Update limit kredit Kode_Pelanggan, Limit_Kredit

Berhenti Kode_Karyawan, Nama_Karyawan

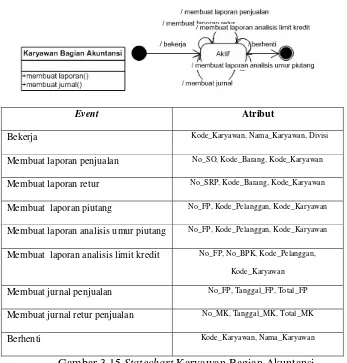

5. Karyawan Bagian Akuntansi

Event Atribut

Bekerja Kode_Karyawan, Nama_Karyawan, Divisi

Membuat laporan penjualan No_SO, Kode_Barang, Kode_Karyawan

Membuat laporan retur No_SRP, Kode_Barang, Kode_Karyawan

Membuat laporan piutang No_FP, Kode_Pelanggan, Kode_Karyawan

Membuat laporan analisis umur piutang No_FP, Kode_Pelanggan, Kode_Karyawan

Membuat laporan analisis limit kredit No_FP, No_BPK, Kode_Pelanggan,

Kode_Karyawan

Membuat jurnal penjualan No_FP, Tanggal_FP, Total_FP

Membuat jurnal retur penjualan No_MK, Tanggal_MK, Total_MK

Berhenti Kode_Karyawan, Nama_Karyawan

Gambar 3.15 Statechart Karyawan Bagian Akuntansi

6. Pelanggan

Event Atribut

Mendaftar Kode_Pelanggan, Nama_Perusahaan/Toko, Alamat_Perusahaan/Toko,

Telepon_Perusahaan/Toko, Fax_Perusahaan/Toko, Contact_Person,

No_NPWP, Limit_Kredit

Memesan Kode_Pelanggan, Nama_Perusahaan/Toko Alamat_Perusahaan/Toko,

Telepon_Perusahaan/Toko, Fax_Perusahaan/Toko, Contact_Person,

Limit_Kredit, Nama_Barang, Kuantitas, Harga, Jumlah

Meretur Kode_Pelanggan, Nama_Perusahaan/Toko, Nama_Barang, Kuantitas

Membayar Kode_Pelanggan, Nama_Perusahaan/Toko, Nama_Barang, Harga, Kuantitas,

Jumlah

Hapus Kode_Pelanggan

Gambar 3.16 Statechart Pelanggan

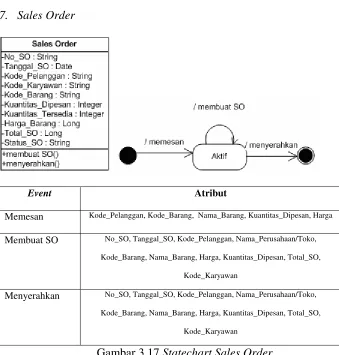

7. Sales Order

Event Atribut

Memesan Kode_Pelanggan, Kode_Barang, Nama_Barang, Kuantitas_Dipesan, Harga

Membuat SO No_SO, Tanggal_SO, Kode_Pelanggan, Nama_Perusahaan/Toko,

Kode_Barang, Nama_Barang, Harga, Kuantitas_Dipesan, Total_SO,

Kode_Karyawan

Menyerahkan No_SO, Tanggal_SO, Kode_Pelanggan, Nama_Perusahaan/Toko,

Kode_Barang, Nama_Barang, Harga, Kuantitas_Dipesan, Total_SO,

Kode_Karyawan

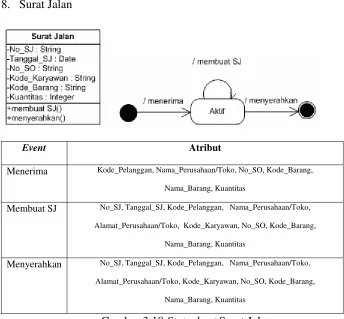

8. Surat Jalan

Event Atribut

Menerima Kode_Pelanggan, Nama_Perusahaan/Toko, No_SO, Kode_Barang,

Nama_Barang, Kuantitas

Membuat SJ No_SJ, Tanggal_SJ, Kode_Pelanggan, Nama_Perusahaan/Toko,

Alamat_Perusahaan/Toko, Kode_Karyawan, No_SO, Kode_Barang,

Nama_Barang, Kuantitas

Menyerahkan No_SJ, Tanggal_SJ, Kode_Pelanggan, Nama_Perusahaan/Toko,

Alamat_Perusahaan/Toko, Kode_Karyawan, No_SO, Kode_Barang,

Nama_Barang, Kuantitas

Gambar 3.18 Statechart Surat Jalan

9. Faktur Penjualan

Event Atribut

Menerima Kode_Pelanggan, Nama_Perusahaan/Toko, No_SJ, Kode_Barang,

Nama_Barang, Jenis_Barang, Harga_Barang, Kuantitas

Membuat FP No_FP, Tanggal_FP, No_SJ, Kode_Pelanggan, Kode_Karyawan,

Tanggal_Jatuh_Tempo, Kode_Barang, Nama_Barang, Jenis_Barang,

Harga_Barang, Kuantitas, Total_FP

Update Piutang No_FP, Kode_Pelanggan, Total_FP

Menyerahkan No_FP, Tanggal_FP, No_SJ, Kode_Pelanggan, Kode_Karyawan,

Tanggal_Jatuh_Tempo, Kode_Barang, Nama_Barang, Jenis_Barang,

Harga_Barang, Kuantitas, Total_FP

Gambar 3.19 Statechart Faktur Penjualan

10.Surat Retur Penjualan

Event Atribut

Menerima No_SJ, Kode_Pelanggan, Kode_Barang, Kuantitas, Keterangan

Membuat SRP No_SRP, Tanggal_SRP, No_SJ, Kode_Pelanggan, Kode_Barang, Kuantitas,

Keterangan, Kode_Karyawan

Menyerahkan No_SRP, Tanggal_SRP, No_SJ, Kode_Pelanggan, Nama_Perusahaan/Toko,

Kode_Barang, Nama_Barang, Jenis_Barang, Kuantitas, Keterangan

11.Memo Kredit

Event Atribut

Menerima No_SRP, Kode_Pelanggan, Nama_Perusahaan/Toko, No_FP

Membuat MK No_MK, Tanggal_MK, Kode_Pelanggan, No_SRP, No_FP,

Kode_Karyawan, Jumlah_MK

Update Piutang No_MK, Kode_Pelanggan, Total_MK

Menyerahkan No_MK, Tanggal_MK, Kode_Pelanggan, Nama_Perusahaan/Toko, No_SRP,

No_FP, Kode_Karyawan, Kode_Barang, Kuantitas, Harga, Total_MK

Gambar 3.21 Statechart Memo Kredit

12. Bukti Penerimaan Kas

Event Atribut

Membayar Kode_Pelanggan, Nama_Perusahaan/Toko,No_FP, Total_FP

Membuat BPK No_BPK, Tanggal_BPK, Kode_Karyawan, Kode_Pelanggan, No_FP,

No_MK, Jenis_Pembayaran, Jumlah_Pembayaran

Update piutang No_BPK, Kode_Pelanggan, No_FP, No_MK, Jumlah_Pembayaran

Menyerahkan No_BPK, Tanggal_BPK, Kode_Karyawan, Kode_Pelanggan,

Nama_Perusahaan/Toko, No_FP, Total_FP, No_MK, Total_MK,

Jenis_Pembayaran, Jumlah_Pembayaran

Gambar 3.22 Statechart Bukti Penerimaan Kas

13.Barang

Event Atribut

Memesan Kode_Barang, Nama_Barang, Jenis_Barang, Harga_Barang, Kuantitas_Tersedia

Mengirim Kode_Barang, Nama_Barang, Jenis_Barang, Kuantitas

Meretur Kode_Barang, Nama_Barang,, Jenis_Barang, Harga_Barang, Kuantitas

Membayar Kode_Barang, Nama_Barang, Jenis_Barang, Kuantitas, Harga_Barang

3.3.4 Events