PENGARUH STRUKTUR AKTIVA, PROFITABILITAS DAN

KEBIJAKAN DIVIDEN TERHADAP STRUKTUR MODAL

(Studi Kasus Pada Perusahaan Manufaktur Di Bursa Efek Indonesia Tahun 2006-2008)

RANGKUMAN SKRIPSI

Oleh :

JOKO SETIAWAN

2007.310.341

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

PENGESAHAN RANGKUMAN SKRIPSI

Nama : Joko Setiawan

Tempat, Tanggal Lahir : Surabaya, 19 September 1987

N.I.M : 2007.310.341

Jurusan : Akuntansi

Program Pendidikan : Strata S1

Kosentrasi : Akuntansi Keuangan

Judul : Pengaruh Struktur Aktiva, Profitabilitas dan Kebijakan Dividen Terhadap Struktur Modal (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2008)

Disetujui dan diterima baik oleh :

Dosen Pembimbing, Tanggal : 28 Februari 2011

(Erida Herlina, SE., M.si)

Ketua Jurusan Akuntansi, Tanggal : 28 Februari 2011

1. Latar Belakang Masalah

Terjadinya krisis ekonomi yang melanda Indonesia tahun 1997 yang dampaknya masih terasa sampai saat ini, telah mengakibatkan para investor baik dari dalam maupun luar negeri lebih berhati-hati dalam menginvestasikan dananya di pasar modal Indonesia. Para investor tentunya akan memilih perusahaan yang mampu menghasilkan tingkat pengembalian modal yang tinggi serta dapat terus–menerus mempertahankan dan meningkatkan tingkat pertumbuhanya. Seiring dengan hal tersebut, akan dimulainya persaingan bebas antar Negara, menuntut setiap perusahaan untuk mempunyai keunggulan kompetitif dari perusahaan lainnya. Perusahaan tidak hanya dituntut untuk menghasilkan produk yang bermutu dan memuaskan konsumen, tetapi juga harus mampu mengelola keuanganya dengan baik, artinya kebijakan dalam pengelolaan keuangan harus dapat menjamin kelangsungan usaha perusahaan.

Kebanyakan perusahaan industri dimana sebagian besar daripada modalnya tertanam dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal permanen, yaitu modal sendiri, sedang hutang sifatnya sebagai pelengkap. Hal ini dapat dihubungkan dengan adanya struktur finansial konservatif yang horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap plus aktiva lain yang sifatnya permanen. Sedangkan perusahaan yang sebagian besar dari aktivanya terdiri atas aktiva lancar mengutamakan kebutuhan dananya dengan utang jangka pendek (Riyanto 2001:298).

Brigham dan Houston (2001:40) menyatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi mengunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

2. Perumusan Masalah

Berdasarkan uraian dari latar belakang, maka disusun masalah penelitian sebagai berikut:

Apakah struktur aktiva, profitabilitas dan kebijakan dividen berpengaruh terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)?

3. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

Untuk menganalisis tingkat pengaruh struktur aktiva, profitabilitas dan kebijakan dividen terhadap struktur modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

4. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut :

1. Bagistakeholder

a. Diharapkan hasil penelitian ini bisa digunakan sebagai masukan dan pertimbangan dalam pengambilan keputusan yang akan digunakan

b. Diharapkan hasil penelitian ini bisa berguna sebagai bahan evaluasi kinerja manajemen

2. Bagi pembaca, penulis berikutnya dan STIE Perbanas Surabaya

a. Diharapkan dapat meningkatkan pengetahuan dan wawasan di bidang akuntansi dan perbankan

b. Diharapkan dapat memberikan kontribusi kajian ilmu dibidang akuntansi, khususnya terkait dengan kinerja keuangan perbankan

c. Diharapkan serta dapat digunakan sebagai sumber informasi bagi peneliti selanjutnya.

5. Metode penelitian

5.1 Rancangan Penelitian

Tujuan penelitian ini termasuk penelitian pengujian hipotesis, karena merupakan penelitian yang menjelaskan tentang fenomena dalam bentuk hubungan variabel. (Nur Indrianto dan Bambang Supomo, 2002:89)

Berdasarkan sumber datanya penelitian ini termasuk penelitian arsip. Penelitian arsip merupakan sebuah penelitan terhadap fakta tertulis dalam hal ini bisa berbentuk dokumen atau arsip data. (Nur Indrianto dan Bambang Supomo, 2002:89)

5.2 Batasan Penelitian

Sampel ini memiliki batasan, yaitu:

1. Perusahaan yang menjadisamplemerupakan perusahaan manufaktur

5.3 Indentifikasi Variabel

Variabel penelitian ada dua yaitu variabel bebas dan variabel terikat. Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a) Struktur Aktiva (X1)

Struktur aktiva yaitu penentuan seberapa besar jumlah alokasi untuk masing-masing komponen aktiva, baik aktiva lancar maupun aktiva tetap. Struktur aktiva dapat pula dilihat dari segi objek operasional yang pada dasarnya menggolongkan aktiva dalam suatu perbandingan tertentu bagi kelangsungan utama perusahaan.

Formulasi dari struktur aktiva adalah sebagai berikut:

Struktur aktiva = Total Aktiva Tetap Total Aktiva b) Profitabilitas (X2)

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubunganya dengan penjualan, total aktiva, maupun modal sendiri. Untuk pengukuran profitabilitas dalam penelitian ini mengunakan Profitabilitas ekonomi atauReturn on Assets(ROA).

Formulasi dari profitabilitas adalah sebagai berikut:

c) Kebijakan dividen (X3)

Kebijakan dividen pada hakekatnya menentukan berapa banyak bagian keuntungan yang akan dibagikan kepada para pemegang saham dan berapa banyak yang akan ditahan. Untuk pengukuran kebijakan dividen dalam penelitian ini mengunakanDividen payout ratio(DPR).

Formulasi dari kebijakan dividen adalah sebagai berikut: DPR = Dividen per shareit

EAT per shareit

d) Variabel Terikat (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas. Variabel terikat dalam penelitian ini adalah struktur modal. Struktur modal dapat diukur dengan menbandingkan antara utang jangka panjang dengan modal sendiri. Formulasi dari struktur modal adalah sebagai berikut:

Struktur modal = Utang Jangka Panjang Modal Sendiri

5.4 Populasi, Sampel, Dan Teknik Pengambilan Sampel

5.5 Data dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, data tersebut diperoleh melalui fasilitas internet dan Laporan ICMD (Indonesian Capital Market Direktory) yaitu berupa data-data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2006-2008 yang telah diaudit.

Penelitian ini mengunakan metode dokumentasi dalam melakukan penelitian untuk memperoleh data yang dipakai yaitu mengenai jumlah utang jangka panjang, modal sendiri, aktiva tetap, total aktiva, laba usaha sebelum bunga dan pajak, dividen dan laba sesudah pajak pada perusahaan yang terdaftar dalam perusahaan manufaktur di Bursa Efek Indonesia tahun 2006-2008.

5.6 Teknik Analisis Data

a) Analisis statistik

b) Analisis regresi

6. Ringkasan Hasil Penelitian dan Pembahasan

6.1 Uji Asumsi Klasik

Uji Normalitas Data

besar dari 0,05. Sehingga dapat disimpulkan bahwa data berdistribusi secara

1 Correlations KD 1.000 .021 -.394

Coefficientsa

B Std. Error Beta Tolerance VIF

1 (Constant) .383 .096 3.980 .000

SA .158 .227 .071 .696 .489 .990 1.010

Pr -.895 .334 -.300 -2.683 .009 .837 1.195

KD -.049 .113 -.048 -.430 .668 .842 1.188

a. Dependent Variable: SM

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .336a .113 .082 .36409 2.173

a. Predictors: (Constant), KD, SA, Pr

b. Dependent Variable: SM

Nilai DW sebesar 2.173, nilai ini jika dibandingkan dengan nilai tabel dengan mengunakan nilai signifikansi 5%, jumlah sampel 111 (n) dan jumlah variabel independen 3 (k=3), maka di tabel durbin Watson akan didapatkan 1.74 oleh karena nilai DW 2.173 lebih besar dari batas atas (du) 1.74 dan kurang dari 3 -1.74 (3-du), maka dapat disimpulkan bahwa kita tidak bisa menolak H0 yang menyatakan bahwa tidak ada autokorelasi positif atau negatif jadi dapat disimpulkan tidak terdapat autokorelasi.

Uji Heteroskedasitas

Hasil Uji Heteroskedasitas

6.2 Hasil Analisis Regresi

Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .447a .200 .172 .26046

a. Predictors: (Constant), SQRTKD, SQRTSA, SQRTPr

b. Dependent Variable: SQRTSM

Semakin kecil nilai SEE, maka semakin tepat model regresi dalam memprediksi variabel dependen, yaitu struktur modal.

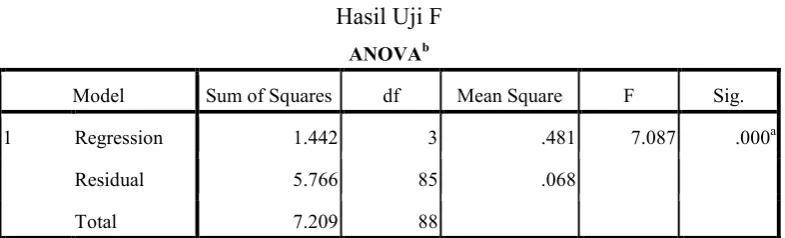

Pengujian dengan Uji F

Berdasarkan tabel yang menguji pengaruh struktur aktiva, profitabilitas dan kebijakan dividen terhadap struktur modal dapat diketahui bahwa nilai F hitung sebesar 7,087 dengan nilai probabilitas signifikansi < 0,05 yaitu sebesar 0,000. Hal ini berarti model penelitian yang digunakan merupakan model yang baik (Model Fit).

Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.442 3 .481 7.087 .000a

Residual 5.766 85 .068

Total 7.209 88

a. Predictors: (Constant), SQRTKD, SQRTSA, SQRTPr

b. Dependent Variable: SQRTSM

Pengujian Uji t

Hasil Uji t

1 (Constant) .592 .130 4.551 .000

SQRTSA .292 .174 .164 1.678 .097

SQRTPr -.691 .203 -.359 -3.404 .001

SQRTKD -.093 .123 -.079 -.753 .453

a. Dependent Variable: SQRTSM

6.3 Pembahasan

Pengaruh struktur aktiva terhadap struktur modal

Hal ini sejalan dengan teori yang disampaikan oleh Riyanto (2001:298) bahwa kebanyakan perusahaan industri dimana sebagian besar daripada modalnya tertanam dalam aktiva tetap (fixed assets), akan mengutamakan pemenuhan modalnya dari modal yang permanen, yaitu modal sendiri, sedang hutang sifatnya sebagai pelengkap. Sedangkan perusahaan yang perusahaannya sebagian besar dari aktivanya terdiri atas aktiva lancar akan mengutamakan kebutuhan dananya dengan utang jangka pendek.

Pengaruh profitabilitas terhadap struktur modal

Pengaruh kebijakan dividen terhadap struktur modal

Dalam hasil perhitungan analisis deskriptif menununjukkan bahwa terdapat 24 dari 37 perusahaan membagikan kebijakan dividen dibawah rata-rata yang berarti perusahaan akan memperoleh laba ditahan lebih banyak dan bisa dikatakan mempengaruhi struktur modal namun hal tersebut berbanding terbalik dari hasil uji regresi bahwa kebijakan dividen (X3) tidak berpengaruh signifikan terhadap struktur modal dan memiliki koefisien regresi bertanda negatif sebesar 0,093. Hal ini berarti semakin kecil pembagian dividen dapat menyebabkan perubahan struktur modal karena perusahaan akan lebih banyak mengunakan dana internal. Hal ini sesuai dengan teori yang dikemukakan oleh Brigham dan Houston (2006:69) jika dividen tunai yang tinggi akan mengunakan utang yang tinggi, karena meningkatnya dividen tunai maka dana perusahaan untuk reinvestment

akan semakin berkurang sehingga perusahaan cenderung akan mencari sumber dana eksternal untuk mencukupi kebutuhannya.

7. Kesimpulan dan Saran

7.1 Kesimpulan

1. Hasil pengujian struktur aktiva terhadap struktur modal pada perusahaan manufatur yang terdaftar di BEI selama 2006 sampai 2008 membuktikan bahwa struktur aktiva tidak berpengaruh terhadap struktur modal.

2. Hasil pengujian profitabilitas terhadap struktur modal pada perusahaan manufatur yang terdaftar di BEI selama 2006 sampai 2008 membuktikan bahwa profitabilitas berpengaruh terhadap struktur modal.

3. Hasil pengujian kebijakan dividen terhadap struktur modal pada perusahaan manufatur yang terdaftar di BEI selama 2006 sampai 2008 membuktikan bahwa kebijakan dividen tidak berpengaruh terhadap struktur modal.

7.2 Saran

1. Tambahkan populasi penelitian dan Minimalkan jumlah kriteria yang masuk dalampurposive sampling

DAFTAR PUSTAKA

Bambang Riyanto. 1993.Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta :BPFE.

_______________, 1998.Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE.

_______________, 2001.Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE.

Bayu Prima. 2007. “Pengaruh Struktur Aktiva dan profitabilitas terhadap Struktur Modal”. Skripsi Sarjana Jurusan Manajemen, Fakultas Ekonomi Univesitas Negeri Semarang.

Brigham, F, Eugene, dan Joel, F Houston. 2001. Manajemen Keuangan. Indonesia : Erlangga.

_________________________________, 2006. Manajemen Keuangan. Indonesia : Erlangga.

Chen, R. Carl, Steiner, T.L, 1999, Managerial Ownership and Agency Conflict : a

Nonlinear Simultaneous Equation Analysis of Managerial Ownership , Risk Taking,Debt Policy and Dividend Policy,Financial Review, Vol. 34, pp. 119-137

Eko Widodo Lo.2001.”Rasio Keuangan untuk Mengukur Asosiasi Likuiditas, Struktur Modal, dan Kualitas Aktiva dengan Profitabilitas Bank”.Dalam Jurnal Bisnis dan Akuntansi.Vol. 3. No.1. Hal 315-334.

Elyana Noor Andriyanti. 2007. “Pengaruh Struktur Aktiva, Ukuran Perusahaan Dan Operating Leverage Terhadap Struktur Modal Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Jakarta”. Skripsi Sarjana Jurusan Manajemen, Fakultas Ekonommi Universitas Negeri Semarang.

Fransisko, Nicolaus. 2005.Cara Mudah Menyajikan Dan Memahami Laporan Keuangan Neraca Lajur. Jakarta: PT Grasindo.

Hasa Nurrohim KP. 2008.”Pengaruh Profitabilitas, Fixed Asset Ratio, Kontrol Kepemilikan dan Struktur Aktiva Terhadap Struktur Modal Pada Perusahaan Manufaktur Indonesia”. Kajian Bisnis dan Manajemen. Vol.10 No.1, jan 2008.

Home, James C. Van, And John M. Wachhowietz. 2005. Financial Management Principal, Alih Bahasa Sutojo, Prinsip-Prinsip Manajemen Keuangan. Yogyakarta: Salemba Empat

Husnan, Suad, 1989. Pembelanjaan Perusahaan (Dasar-Dasar Manajemen Keuangan), Edisi Ketiga, Liberty, Yogyakarta.

_____________, 2000. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang).Yogyakarta: BPFE.

_____________, 2005. Manajemen Keuangan Teori Dan Penerapan (keputusan jangka panjang). Yogyakarta: BPFE

Ikatan Akuntan Indonesia. 2007. Pedoman Standar Akuntansi Keuangan (PSAK).

Imam Ghozali. 2006. Analisis Multivariate dengan program SPSS. Semarang : Badan Penerbit UNDIP

Kieso, Donald E., Jerry J. Weygandt, and terry P. Warfield. Intermediate Accounting, Edisi Terbaru.

Klana Putra, I Dewa Gede Adnya. 2004. “Moderisasi Pertumbuhan Perusahaan terhadap hubungan antara Struktur Modal dengan Profitabilitas”. Skripsi Sarjana Jurusan Akuntansi, Fakultas Ekonomi Universitas Udayana.

Margaretha, Farah. 2003. ‘Tinjauan Persepsi Manajemen Terhadap Struktur Modal Perusahaan Go Public’. DalamMedia Riset Bisnis dan Manajemen. Indonesia: Universitas Trisakti. No. 3. Hal. 98-115.

__________, 2002.Analisis Laporan Keuangan. Edisi Keempat. Yogyakarta : Liberty

Ni Putu Ena Marberya dan Agung Suaryana. “Pengaruh Pemoderasi Pertumbuhan Laba Terhadap Hubungan Antara Ukuran Perusahaan, Debt To Equity Ratio dengan Profitabilitas Pada Perusahaan Perbankan Yang Terdaftar di PT. Bursa Efek Jakarta”. Skripsi Sarjana tak diterbitkan, Universitas Udayana.

Nur indriantoro dan Bambang Supomo. 1999. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen. Yogyakarta : BPFE.

Rina Walmiaty Mardi. 2008. “Pengaruh Struktur Aktiva, Profitabilitas dan Kebijakan Dividen Terhadap Struktur Pendanaan pada Industri Perbankan”. Skripsi Pascasarjana, Universitas Sumatra utara medan.

Saidi. 2004. “Faktor-Faktor yang Mempengaruhi Struktur Modal pada perusahaan Manufaktur yang Go Public di BEJ tahun 1997-2002”. Dalam Jurnal Bisnis dan Ekonomi. Semarang : STIE Stikubank. Vol. 11. Hal 44-58.

Santoso, Agus, R. 1998.Manajemen Keuangan Teori dan Aplikasi Yogyakarta: BPFE.

Simorangkir. 2000.Pegantar Lembaga Keuangan Bank dan Non-Bank. Indonesia: Ghalia Indonesia.

Sudarmaji, Ardi Murdoko, Lana Sularto. 2007. “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage dan Tipe Kepemilikan Perusahaan terhadap Luas

Voluntary Disclosure Laporan Keuangan Tahunan”. Procedding PESAT, vol. 2, 21-22 Agustus 2007, Auditorium Kampus Gunadarma.

Sudjana. 1996.Metode Statistika. Bandung : Tarsito.

Syamsudin, M, Lukman. 2001.Manajemen Keuangan Perusahaan. Indonesia : Bina Graha.