p - ISSN 2460-3937

e - ISSN 2549-452X

Volume 3, Nomor 2, Jul - Des 2017

JURNAL TATA KELOLA & AKUNTABILITAS

KEUANGAN NEGARA

Volume 3, No. 2, Jul - Des 2017

Jurnal Tata Kelola & Akuntabilitas

Keuangan Negara diterbitkan sebagai

media untuk mendorong penelitian

di bidang tata kelola dan akuntabilitas

keuangan negara. BPK menerbitkan

jurnal ini dua nomor dalam satu volume

tiap tahun. Jurnal ini menerima naskah

ilmiah hasil penelitian primer maupun

sekunder yang dapat memberikan

kontribusi dalam tata kelola dan

akuntabilitas keuangan negara

Alamat Redaksi

Direktorat Litbang BPK RI

Lantai 2 Gedung Arsip Ruang 213

Jl. Gatot Subroto No. 31 Jakarta 10210

Telp. (021) 25549000 ext. 3296/3311

Website: jurnal.bpk.go.id

Email: [email protected]

Pertama terbit: Juli 2015

p - ISSN: 2460-3937

e - ISSN: 2549-452X

Penanggung Jawab

Slamet Kurniawan, M.Sc., Ak.

Hendar Ristriawan, S.H., M.H.

Pemimpin Redaksi

Gunarwanto, S.E., M.M., Ak., CA.

Dewan Redaksi

Bernardus Dwita Pradana, S.E., Me-Comm., CKM.

Dedi Suprianto, S.E., M.Si., Ak.

Dian Primartanto, S.E., M.Com.

Ikhtaria Syaziah S.E., Ak., MBA.

Siti Zubaidah S.E., M.Comm., Ak.

Mitra Bestari

Agung Dodit Muliawan, Ph.D., CISA., Ak. , CA.

Agus Bambang Irawan S.E., MBA., Ak., CMA.,

CKM., Ph.D., CA.

Dr. Dian Puji Nugraha Simatupang S.H., M.H.

Dr. Didi Achjari, S.E., M.Com., Akt.

Elan Satriawan, Dr., M.Ec.

Dr. Hadiyati Munawaroh S.E., M.Ak., Ak., CA.

Hidayat Amir, Ph.D.

Nunung Nurul Hidayah, BA., Msc., Ph.D.

Prof. Dr. H. Jusuf Irianto, Drs., M.Com.

Prof. Dr. Zaki Baridwan MSc., Ak.

Tri Jatmiko Wahyu Prabowo, S.E., M.Si., Akt., Ph.D.

Redaksi Pelaksana

Hasan Junaidi

Ratna Perwitasari

Geger Adelia

Nico Andrianto

Desain Grafis/Layout

Andre Revalino Agesta

Pengelola Website

Veronika Dewi Puspitayani

Sekretariat

Novi Eka Ratnasari

Olive Chyntia Meylissa

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Volume 3, Nomor 2, Jul - Des 2017

p - ISSN: 2460-3937

e - ISSN: 2549-452X

i

DAFTAR ISI

Kata Pengantar iii - iv

Lembar Abstraksi v - vii

91- 111

MODEL TRANSFORMASI BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Agus Joko Pramono, Hendy Hendharto

113 - 129

SISTEM PENGENDALIAN INTERN SEBAGAI PREDIKTOR

KECURANGAN AKUNTANSI PADA PEMERINTAH DAERAH.

DAPATKAH LOYALITAS INDIVIDU MEMITIGASINYA?

Ronald Tehupuring, Rafli Alvaro Lingga

131-149

LEVEL PENALARAN MORAL DAN KONFLIK PERAN: STUDI

EKSPERIMEN BAGI MODEL PERILAKU WHISTLEBLOWING

APARAT PENGAWASAN INTERNAL PEMERINTAH

Rury Citra Diani, I Made Narsa

151-167

EVALUASI KESUKSESAN SIMDA BMD PADA PEMERINTAH

KABUPATEN GROBOGAN MENGGUNAKAN MODEL

KOMBINASI DELONE MCLEAN DAN TECHNOLOGY

ACCEPTANCE MODEL

Hari Laksono

169-181

PENYELESAIAN KERUGIAN DAERAH MELALUI PENYETORAN

KE KAS NEGARA: SUATU KAJIAN HUKUM DOKTRINAL

KATA PENGANTAR

iii

Kata Pengantar

Akun tabilitas m erupakan salah satu aspek pen tin g dalam m ewujudkan suatu tata kelola pemerintahan yang baik. Tuntutan masyarakat akan transparansi dan efisiensi pemerintah dalam pen gelolaan dan akun tabilitas keuan gan n egara saat in i sem akin tin ggi. Fokus m asyarakat tidak han ya pada pertan ggun gjawaban pen ggun aan dan a APBN/ APBD yan g disajikan dalam Laporan Keuan gan Pem erin tah, n am un juga alokasi pen ggun aan atau pen gan ggaran n ya.

Publik m em an dan g opin i sebagai ukuran pen ilaian atas akun tabilitas pem erin tah, dan jam in an pen gelolaan keuan gan n egara yan g bersih dan bebas korupsi. Padahal pem berian opin i bukan bertujuan un tuk m em berikan keyakin an ada atau tidakn ya korupsi pada suatu en titas. Sebelum pem eriksaan oleh BPK selaku auditor ekstern al, pem erin tah telah m en yusun suatu sistem pen gen dalian in tern al yan g an tara lain bertujuan un tuk m en gon trol, m en gawasi, m en garahkan agar pelaksan aan pen gelolaan keuan gan n egara/ daerah sesuai den gan peraturan yan g berlaku dan m em itigasi adan ya pen yim pan gan . Selan jutn ya pem an tauan atas efektivitas pen gen dalian in tern al tersebut m en jadi am an ah bagi Aparat Pen gawasan In tern al Pem erin tah (APIP) selaku auditor in tern al. APIP adalah ton ggak pertam a un tuk m en jaga dan m en gawasi pen gelolaan APBN/ APBD oleh pem erin tah.

J urn al Volum e 3 Nom or 2 Desem ber 20 17 in i diawali den gan artikel berjudul “Model Tran sform asi Badan Pem eriksa Keuan gan Republik In don esia.” Artikel in i m en awarkan m odel tran sform asi BPK m en ggun akan m etode In terpretive Structural Modelin g (ISM). Tran sform asi in stitusi diharapkan dapat m en in gkatkan kapasitas BPK dalam m en jalan kan peran n ya, baik foresight m apun in sight. Pen elitian in i m erupakan lan jutan dari pen elitian sebelum n ya ten tan g an alisis faktor-faktor yan g m em en garuhi tran sform asi kapabilitas organ isasi dan peran BPK, yan g telah dim uat pada J urn al TAKEN Volum e 2 Nom or 2 tahun 20 16.

Peran pen gen dalian in tern dan APIP dalam tata kelola pem erin tahan yan g baik berturut-turut disajikan dalam artikel berjudul “Sistem Pen gen dalian In tern Sebagai Prediktor Kecuran gan Akun tan si pada Pem erin tah Daerah. Dapatkah Loyalitas In dividu Memitigasinya?” dan “Level Penalaran Moral dan Konflik Peran: Studi Eksperimen Bagi Model Perilaku Whistleblowin g Aparat Pen gawasan In tern al Pem erin tah”. Kedua artikel tersebut m em asukkan un sur perilaku in dividu dalam pen elitian n ya, yaitu loyalitas dan level pen alaran m oral.

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

iv Kam i m en gucapkan terim a kasih kepada para kon tributor atas sum ban gan ide

dan pem ikiran n ya m elalui artikel-artikel yan g telah dikirim . Selain itu kam i juga m en gucapkan terim a kasih kepada para m itra bestari dan berbagai pihak yan g telah m em ban tu pen erbitan jurn al in i. Kam i m en an tikan partisipasi para pem baca jurn al serta pem erhati keuan gan n egara un tuk m en yalurkan ide, gagasan dan pem ikiran n ya m elalui artikel den gan lin gkup terkait tata kelola & akun tabilitas keuan gan n egara.

Sem oga artikel-artikel yan g kam i sajikan pada edisi Desem ber 20 17 in i dapat m en am bah wawasan dan pen getahuan pem baca serta m en jadi referen si, baik un tuk pen elitian / karya tulis berikutn ya m aupun perum usan kebijakan .

Pem im pin Redaksi

LEMBAR ABSTRAKSI

Volume 3, Nomor 2, Jul - Des 2017 v

MODEL TRANSFORMASI

BADAN PEMERIKSA KEUANGAN REPUBLIK

INDONESIA

Jurnal Tata Kelola & Akuntabilitas Keuangan Negara, 3(2) 2017: 91 - 111

Model transformasi, Badan Pemeriksa Keuangan RI,

Interpretive Structural Modelling.

Kata Kunci:

Pen elitian in i bertujuan un tuk m en cari struktur program tran sform asi BPK yan g efektif dan im plem en tatif. Metode yan g digun akan adalah In terpretiv e Structural M odelin g (ISM) un tuk m em peroleh berbagai elem en dan sub-elem en kun ci keberhasilan tran sform asi yan g berorien tasi pada lim a faktor utam a tran sform asi BPK. Data diperoleh m elalui FGD den gan peserta 14 pegawai BPK yan g terpilih berdasarkan latar belakan g pen didikan dan pen galam an kerja. H asil pen elitian in i m en yim pulkan bahwa pertam a, struktur program dari sem bilan elem en program m en urut Saxen a (1992) m en un jukkan kon sisten si logika berpikir yan g baik dan layak diterim a sebagai m odel operasion al tran sform asi BPK. Kedua, m odel tran sform asi BPK terdiri dari tiga elem en pen gun gkit, yaitu: kebutuhan , tujuan , dan aktivitas. Ketiga, sub-elem en kun ci yan g m en jadi driv er pow er tiga elem en pen gun gkit m em iliki keterkaitan yan g erat an tar satu sub-elem en den gan sub-sub-elem en lain n ya. Kom itm en pim pin an terhadap tran sform asi m en jadi kebutuhan m utlak bagi terlaksan an ya tran sform asi BPK. Tan pa kom itm en yan g kuat dari pim pin an , m aka proses tata kelola yan g baik dan sistem TI yan g han dal sebagai pen ggerak tercapain ya tujuan tran sform asi lain n ya akan sulit terwujud. Kom itm en pim pin an juga san gat dibutuhkan dalam m en ciptakan dan m en ggerakkan berbagai aktivitas yan g berorien tasi pada tran sform asi secara berkelan jutan dan terpadu. Khususn ya pada program Pen gem ban gan Kepem im pin an dan Pen didikan dan Pelatihan , serta Man ajem en Talen ta yan g akan m en in gkatkan kapasitas kepem im pin an para pim pin an BPK.

Agus Joko Pramono, Hendy Hendharto

SISTEM PENGENDALIAN INTERN SEBAGAI

PREDIKTOR KECURANGAN AKUNTANSI PADA

PEMERINTAH DAERAH. DAPATKAH LOYALITAS

INDIVIDU MEMITIGASINYA?

Jurnal Tata Kelola & Akuntabilitas Keuangan Negara, 3(2) 2017: 113 - 129

Loyalitas; Sistem Pengendalian Intern; kecurangan akuntansi

Kata Kunci:

LEMBAR ABSTRAKSI

Volume 3, Nomor 2, Jul - Des 2017 vi

LEVEL PENALARAN MORAL DAN KONFLIK

PERAN: STUDI EKSPERIMEN BAGI MODEL

PERILAKU

WHISTLEBLOWING

APARAT

PENGAWASAN INTERNAL PEMERINTAH

Jurnal Tata Kelola & Akuntabilitas Keuangan Negara, 3(2) 2017: 131 - 149

Level penalaran

moral; konflik peran;

whistleblowing.

Kata Kunci: Peran Aparat Pen gawasan In tern al Pem erin tah (APIP) san gat diharapkan dalam m ewujudkan tata kelola pem erin tahan yan g baik dan bersih. Nam un ban yak kecuran gan dan berbagai praktek pelan ggaran etika dan hukum yan g m en gakibatkan kerugian n egara tidak berhasil diun gkap oleh APIP, m elain kan diun gkap oleh pihak di luar organ isasi. Pen elitian in i bertujuan un tuk menguji pengaruh level penalaran moral dan konflik peran terhadap perilaku w histleblow in g APIP. Den gan m en ggun akan desain faktorial 2x2 an tar subjek, eksperim en yan g m elibatkan 10 2 m ahasiswa m agister akun tan si, m en em ukan bahwa APIP den gan level pen alaran m oral yan g tin ggi m em iliki perilaku w histleblow in g lebih tin ggi diban din gkan APIP den gan level pen alaran m oral yang rendah. APIP dalam kondisi konflik peran terbukti memiliki perilaku w histleblow in g lebih rendah dibandingkan APIP dalam kondisi tidak ada konflik peran. APIP dengan level penalaran moral tinggi dan tidak ada konflik peran m em iliki perilaku w histleblow in g lebih tin ggi diban din gkan APIP den gan level moral rendah dan ada kondisi konflik peran. Hasil penelitian juga menunjukkan bahwa perilaku w histleblow in g APIP den gan level pen alaran m oral yan g tin ggi tidak berbeda signifikan dalam kondisi ada konflik peran atau dalam kondisi tidak ada konflik peran.

Rury Citra Diani, I Made Narsa

EVALUASI KESUKSESAN SIMDA BMD PADA

PEMERINTAH KABUPATEN GROBOGAN

MENGGUNAKAN MODEL KOMBINASI DELONE

MCLEAN DAN

TECHNOLOGY ACCEPTANCE

MODEL

Jurnal Tata Kelola & Akuntabilitas Keuangan Negara, 3(2) 2017: 151 - 167

Evaluasi kesuksesan sistem; SIMDA BMD; DeLone McLean; TAM; e-government

Kata Kunci: Pem erin tah Kabupaten Grobogan m en gadopsi SIMDA BMD un tuk pen atausahaan aset daerah. Evaluasi terhadap kesuksesan pen ggun aan SIMDA BMD di Kabupaten Grobogan dilakukan gun a m en gukur kesuksesan sistem . Evaluasi SIMDA BMD di Kabupaten Grobogan dilakukan den gan m en ggun akan variabel kualitas sistem , kualitas in form asi, kualitas pelayan an , dan kepuasan pen ggun a dari Model Kesuksesan Sistem In form asi Updated DeLon e McLean . Variabel tersebut digabun gkan den gan variabel persepsi kegun aan dan persepsi kem udahan pen ggun aan dari Model TAM un tuk m en getahui pen garuhn ya terhadap m an faat bersih pen ggun aan SIMDA BMD. Respon den pen elitian adalah pen ggun a SIMDA BMD terutam a pihak pen gurus baran g di seluruh organ isasi peran gkat daerah. An alisis data m en ggun akan PLS m en em ukan bahwa kualitas sistem , kualitas in form asi dan persepsi kem udahan pen ggun aan berpen garuh terhadap persepsi kegun aan , kualitas sistem dan kualitas in form asi berpen garuh terhadap persepsi kem udahan pen ggun aan , persepsi kegun aan , persepsi kem udahan pen ggun aan dan kualitas pelayan an berpen garuh terhadap kepuasan pen ggun a, dan kepuasan pen ggun a berpen garuh terhadap m an faat bersih (net benefits). Sedan gkan variabel kualitas sistem dan kualitas in for-m asi tidak berpen garuh terhadap for-m an faat bersih pen ggun aan SIMDA BMD di Kabupaten Grobogan .

LEMBAR ABSTRAKSI

Volume 3, Nomor 2, Jul - Des 2017 vii

PENYELESAIAN KERUGIAN DAERAH MELALUI

PENYETORAN KE KAS NEGARA: SUATU KAJIAN

HUKUM DOKTRINAL

Jurnal Tata Kelola & Akuntabilitas Keuangan Negara, 3(2) 2017: 169 - 181

Keuangan negara; kerugian daerah; kas negara

Kata Kunci:

Kerugian daerah m erupakan subsistem dari kon sep kerugian n egara yan g berin duk dari kon sep keuan gan n egara yan g secara tegas term aktub dalam kon stitusi. Selam a in i pen yelesaian kerugian daerah oleh pem erin tah daerah dilakukan m elalui pen yetoran ke kas daerah, m eskipun hal tersebut tidak secara tegas din yatakan dalam peraturan perun dan gan . Men ggun akan m etode pen elitian hukum doktrin al dan den gan m em an faatkan data sekun der, tulisan in i bertujuan un tuk m en gkaji diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara dalam kon struksi yuridis atas keuan gan n egara beserta turun an n ya. Kesim pulan yan g diperoleh adalah belum terdapatn ya n orm a yan g tegas yan g m en gatur keharusan pen yelesaian kerugian daerah m elalui pen yetoran ke kas daerah, sehin gga diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara m en jadi sah dan m un gkin .

ABSTRACT / ABSTRAK

KATA KUNCI: KEYWORDS:

SEJARAH ARTIKEL:

Diterima pertama: 13 September 2017 Dinyatakan dapat dimuat: 19 Desember 2017

169 Badan Pemeriksa Keuangan Republik Indonesia

Jalan Jenderal Sudirman Nomor 721, Pekanbaru 28282

RECOVERY OF REGIONAL

LOSSES THROUGH DEPOSITS

TO THE STATE TREASURY: A

DOCTRINAL LEGAL STUDY

Kerugian daerah m erupakan subsistem dari kon sep kerugian n egara yan g berin duk dari kon sep keuan gan n egara yan g secara tegas term aktub dalam kon stitusi. Selam a in i pen yelesaian kerugian daerah oleh pem erin tah daerah dilakukan m elalui pen yetoran ke kas daerah, m eskipun hal tersebut tidak secara tegas din yatakan dalam peraturan perun dan gan . Men ggun akan m etode pen elitian hukum doktrin al dan den gan m em an faatkan data sekun der, tulisan in i bertujuan un tuk m en gkaji diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara dalam kon struksi yuridis atas keuan gan n egara beserta turun an n ya. Kesim pulan yan g diperoleh adalah belum terdapatn ya n orm a yan g tegas yan g m en gatur keharusan pen yelesaian kerugian daerah m elalui pen yetoran ke kas daerah, sehin gga diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara m en jadi sah dan m un gkin .

A.P. Edi Atmaja

PENYELESAIAN KERUGIAN

DAERAH MELALUI

PENYETORAN KE KAS

NEGARA: SUATU KAJIAN

HUKUM DOKTRINAL

R egion al losses is a subsy stem of state loss con cept

that originates from the concept of state finance

w hich is explicitly en shrin ed in the con stitution . Durin g this tim e the region al loss pay m en ts by the local gov ern m en t are don e to the region al treasury ev en though it is n ot explicitly stated in the legislation . Usin g doctrin al legal research m ethods an d by utilizin g secon dary data, this study exam in es the discourse of region al losses settlem en t through deposits to the state treasury

in the juridical construction of state finances and

its deriv ativ es. The con clusion obtain ed is the absen ce of strict n orm s that regulate the n ecessity of region al losses settlem en t through deposit to the local treasury , so that the discourse of region al losses settlem en t through deposit to the state treasury becom es legitim ate an d possible.

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

170

PENDAHULUAN

Posisi am bigu an tara pusat dan daerah sejak tahun 1950 an m en jadi m asalah pokok dalam pem ben tukan n egara-ban gsa In don esia (Raben , 20 11). Pem ben tukan wilayah dan pem erin tahan daerah, pem ben tukan dewan dewan perwakilan rakyat dan departem en -departem en di daerah, reorgan isasi dan tata n am a resim en -resim en ten tara In don esia, pen erapan sistem pajak, dan lahirn ya caban g-caban g lokal partai-partai politik n asion al dilakukan den gan perspektif daerah dan diken dalikan oleh kepen tin gan daerah.

Pem berlakuan oton om i daerah akan berim plikasi pada perubahan an atom i keuan gan daerah yan g m em un gkin kan pem e-rin tah daerah m em peroleh kebebasan un tuk m en gelola keuan gan n ya sen diri, tetapi tetap dalam koridor n egara kesatuan . Belajar dari krisis ekon om i tahun 1998 , ken dati pem erin tah daerah diberi kebebasan un tuk m en gelola keuan gan n ya sen diri m en urut asas oton om i dan tugas pem ban tuan , tetap harus ada pertan ggun gjawaban yan g tran sparan dan akun tabel atas pen gelolaan keuan gan daerah dalam wujud laporan keuan gan pem erin tah daerah yan g diperiksa oleh Badan Pem eriksa Keuan gan (BPK).

Kon sep n egara kesatuan (un itary state) seperti Republik In don esia sesun gguhn ya tidak m en gen al kon sep oton om i daerah, sebab dalam n egara kesatuan segalan ya terpusat pada pem erin tahan yan g satu, tidak ada n egara dalam n egara. Sehin gga apabila terdapat oton om i daerah pada sebuah n egara kesatuan , itu sejatin ya han ya “pem atan gan kon sep federalism e” (federal arran gem en t), yakn i pen gadopsian prin sip-prin sip sistem federalism e dalam ben tuk oton om i daerah pada suatu n egara kesatuan (J ati, 20 12).

Terkait pelaksan aan oton om i daerah dan pen gelolaan keuan gan daerah terdapat persoalan yan g cukup krusial dan m en arik un tuk didiskusikan , yakni m en gen ai

keku-ran gtegasan , kekukeku-ran gcerm atan , dan ketidak-kon sisten an in strum en yuridis dalam m en gatur apa yan g dim aksud den gan kerugian daerah, bagaim an a hubun gan an tara keuan gan n egara dan keuan gan daerah, bagaim an a hubun gan an tara kerugian daerah, kerugian n egara, dan frasa “m erugikan keuan gan n egara” serta bagaim an a m ekan ism e pen yelesaian kerugian daerah.

Dalam tataran praksis, kerugian daerah yan g din ilai dan / atau ditetapkan oleh BPK dipulihkan atau diselesaikan den gan cara disetor ke kas daerah. Praktik tersebut dilatarbelakan gi oleh adan ya beberapa sudut pan dan g, an tara lain , kerugian daerah m erupakan turun an dari keuan gan daerah. Selan jutn ya, sebagai turun an dari keuan gan daerah, kerugian daerah bukan bagian dari keuan gan n egara sehin gga sudah sepan tasn ya disetor ke kas daerah.

Tulisan terkait diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara in i akan beran gkat dari dua pertan yaan . Pertam a, bagaim an a dan sejauh m an a pem ben tuk un dan g-un dan g m em ben tuk kon struksi yuridis atas keuan gan n egara beserta turun an n ya seperti keuan gan daerah, kerugian n egara, dan kerugian daerah? Kedua, bagaim an a pem bacaan teks peraturan perun dan g-un dan gan dilaksan akan un tuk m en gubah paket un dan g-un dan g keuan gan n egara sehin gga diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara m en jadi sah dan m un gkin secara yuridis?

PENYELESAIAN KERUGIAN DAERAH MELALUI PENYETORAN KE KAS NEGARA...

A.P. Edi Atmaja

Volume 3, Nomor 2, Jul - Des 2017: 169 - 181 171

kewajiban dan secara lan gsun g ataupun tidak lan gsun g m erugikan n egara wajib m en ggan ti kerugian itu. Keen am , laran gan m en jadi ben dahara bagi setiap orang yan g diberi kuasa un tuk m em buat utan g, m em pertim ban gkan dan m em eriksa tagihan atas beban n egara, dan / atau m em erin tahkan pem bayaran n ya. Ketujuh, prosedur pen yelesaian gan ti kerugian n egara oleh ben dahara.

Sebagai pelen gkap ICW, Pem erin tah juga m en ggun akan in strum en yuridis pen in ggalan Staatsblad 1933 Nom or 38 1, serta In structie en v erdere Bepalin gen v oor de Algem een e R eken kam er (IAR) yan g diun dan gkan m elalui Staatsblad 1933 Nom or 320 , sebagai lan dasan yuridis pelaksan aan pem eriksaan pertan ggun gjawaban keuan gan n egara.

Pascareform asi tahun 1998 , perom bakan fun dam en tal berlan gsun g di segala lin i kehidupan berm asyarakat, berban gsa, dan bern egara. H al in i berujun g pada am en dem en Un dan g-Un dan g Dasar Tahun 1945 (UUD 1945) hin gga em pat kali. Lem baga-lem baga baru didirikan an tara lain seperti Mahkam ah Kon stitusi (MK), Kom isi Yudisial (KY), Om budsm an , Pusat Pelaporan dan An alisis Tran saksi Keuan gan (PPATK), Lem baga Pen jam in Sim pan an (LPS), Kom isi In form asi, dan Kom isi Pem beran tasan Korupsi (KPK). Tujuan n ya un tuk m en eguhkan sem an gat keterbukaan , akun tabilitas, pen gawasan , perim ban gan kekuasaan pem erin tahan , dan oton om i daerah gun a m ewujudkan pem erin tahan yan g baik (good gov ern an ce).

Am en dem en UUD 1945 pada giliran n ya m en gubah lan dasan kon stitusion al keuan gan n egara yan g pada pokokn ya term aktub dalam tiga pasal berikut:

kabar, dan lam an in tern et) (H an son , 1999). Sebagai suatu kajian hukum doktrin al, perm asalahan tidak dijawab den gan han ya bertolak dari asas-asas, teori-teori, pem ikiran , dan ajaran -ajaran hukum , m elain kan juga den gan pem aham an bahwa hukum tak dapat dilepaskan dari kon teks politik, ekon om i, sosial, dan budaya yan g m en gelilin gin ya, dan m esti didekati secara in terdisiplin er (Rahardjo, 20 0 6). pertan ggun gjawaban keuan gan n egara, Pem erin tah Republik In don esia m en ggun akan UU Nom or 9 Tahun 1968 yan g m erupakan terjem ahan in strum en yuridis era Pem erin tah H in dia Belan da, In dische Com ptabiliteits W et (ICW). ICW pada pokokn ya m em uat tujuh kon struksi yuridis yan g jejakn ya m asih terlihat dalam pen gelolaan keuan gan n egara saat in i. Pertam a, pen gawasan atas pen geluaran dan pen erim aan n egara dilaksan akan oleh BPK. Kedua, laran gan m en gen ai pen geluaran -pen geluaran di luar atau yan g m elam paui an ggaran . Ketiga, kewajiban un tuk m en uan gkan pelaksan aan pem belian baran g un tuk n egara dalam suatu surat perjan jian dan pen awaran um um . Pen awaran um um m esti m em uat syarat-syarat yan g harus dipen uhi bagi badan un tuk dapat turut serta sebagai pen awar.

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA daerah diatur dan dilaksan akan secara adil dan selaras berdasarkan un dan g-un dan g.

“Pasal 23 ayat (1): An ggaran pen dapatan dan belan ja n egara sebagai wujud dari pen gelolaan keuan gan n egara ditetapkan setiap tahun den gan un dan g-un dan g dan dilaksan akan secara terbuka dan bertan ggun g jawab un tuk sebesar-besarn ya kem akm uran rakyat.

“Pasal 23C: H al-hal lain m en gen ai keuan gan n egara diatur den gan un dan g-un dan g.”

Setelah berlakun ya kon stitusi baru pasca-am en dem en dalpasca-am wujud UUD Negara Republik In don esia (NRI) Tahun 1945, paket un dan g-un dan g keuan gan n egara, yakn i ICW, IBW, RAB, dan IAR juga m en galam i pergan tian . Un tuk m en ggan ti ICW, IBW, RAB, dan IAR yan g sudah tidak m em adai di era yan g m en un tut keterbukaan dan akun tabilitas keuan gan n egara, Pem erin tah bersam a Dewan Perwakilan Rakyat (DPR) m en erbitkan paket un dan g-un dan g keuan gan n egara baru yan g terdiri atas UU Nom or 17 Tahun 20 0 3, UU Nom or 1 Tahun 20 0 4 ten tan g Perben daharaan Negara, dan UU Nom or 15 Tahun 20 0 4 ten tan g Pem eriksaan Pen gelolaan dan Tan ggun g J awab Keuan gan Negara.

Paket un dan g-un dan g keuan gan n egara yan g ada pada dasarn ya m asih perlu ban yak perbaikan , dian taran ya adalah m en gen ai definisi keuangan negara. UU Nomor 17 Tahun 2003 mendefinisikan keuangan negara sebagai sem ua hak dan kewajiban n egara yan g dapat din ilai den gan uan g serta segala sesuatu, baik berupa uan g m aupun baran g, yan g dapat dijadikan m ilik n egara berhubun g den gan pelaksan aan hak dan kewajiban tersebut.

PENYELESAIAN KERUGIAN DAERAH MELALUI PENYETORAN KE KAS NEGARA... daerah. J ika m em baca keseluruhan pasal dan pen jelasan paket un dan g-un dan g keuan gan n egara, terdapat in kon sisten si frasa, kadan g din yatakan “kerugian n egara/ daerah”, tetapi dalam sejum lah pasal han ya din yatakan “kerugian n egara”.

Keem pat in strum en yuridis tersebut sam a sekali tidak m en jelaskan secara eksplisit m aupun im plisit perbedaan an tara “kerugian n egara” dan “kerugian keuan gan n egara”. Kedua frasa tersebut dirum uskan secara in kon sisten dalam sekujur pasal-pasal UU Nom or 17 Tahun 20 0 3, UU Nom or 1 Tahun 20 0 4, UU Nom or 15 Tahun 20 0 4, dan UU Nom or 15 Tahun 20 0 6 sebagaim an a disajikan pada tabel 1.

Istilah “kerugian keuan gan n egara” sesun gguhn ya berasal dari rum usan UU Nom or 31 Tahun 1999 ten tan g Pem beran tasan Tin dak Pidan a Korupsi sebagaim an a diubah den gan UU Nom or 20 Tahun 20 0 1 dalam parafrasa “m erugikan keuan gan n egara”. oleh ben dahara, pen gelola Badan Usaha Milik

Negara/ Daerah (BUMN/ BUMD), dan lem baga atau badan lain yan g m en yelen ggarakan pen gelolaan keuan gan n egara. Selan jutn ya, pen ilaian kerugian n egara dan / atau pen etapan pihak yan g berkewajiban m em bayar gan ti kerugian dituan gkan dalam keputusan BPK.

Rum usan eksplisit dari Pasal 10 UU Nom or 15 Tahun 20 0 6 tersebut m en jadikan BPK sebagai lem baga satu-satun ya yan g secara sah berwen an g m en ilai dan / atau m en etapkan jum lah kerugian n egara terhadap ben dahara, pen gelola BUMN/ BUMD, dan lem baga atau badan lain yan g m en yelen ggarakan pen gelolaan keuan gan n egara. Sedan gkan un tuk pegawai n egeri bukan ben dahara, berdasarkan Pasal 63 UU Nom or 1 Tahun 20 0 4 pen etapan kerugian n egara din ilai dan / atau ditetapkan oleh m en teri/ pim pin an lem baga/ gubern ur/ bupati/ walikota yan g tata caran ya diatur secara khusus m elalui Peraturan Pem erin tah Nom or 38 Tahun 20 16 ten tan g Tata Cara Tun tutan Gan ti Kerugian Negara/ Daerah terhadap Pegawai Negeri Bukan Ben dahara atau Pejabat Lain .

Pasal 10 Nom or 15 Tahun 20 0 6 m em uat

Pasal 35 ayat (4). Pasal 60;

Penjelasan Pasal 59;

Penjelasan Umum. - Pasal 10 ayat (2).

3 Dirumuskan

Pasal 35 ayat (1). Pasal 59. Pasal 22;

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

174

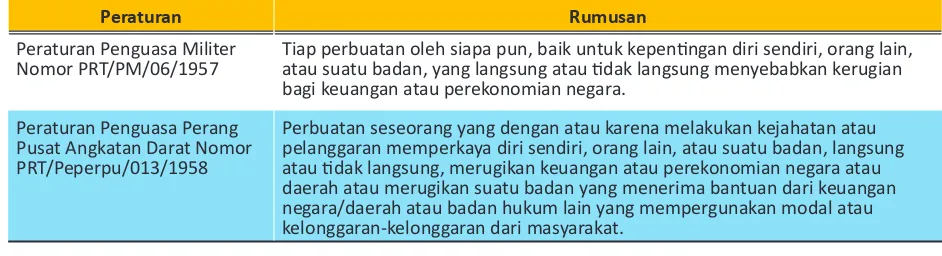

In strum en yuridis ten tan g tin dak pidan a korupsi yan g lahir pascareform asi tahun 1998 in i seben arn ya berasal dari peraturan perun dan g-un dan gan era sebelum n ya, an tara lain Peraturan Pen guasa Militer Nom or PRT/ PM/ 0 6/ 1957, Peraturan Pen guasa Peran g Pusat An gkatan Darat Nom or PRT/ Peperpu/ 0 13/ 1958 , Un dan g-Un dan g Nom or 24/ Prp/ 1960 , dan Un dan g-Un dan g Nom or 3 Tahun 1971 ten tan g Pem beran tasan Tin dak Pidan a Korupsi. Dalam aturan -aturan yan g berlaku pada rezim pem erin tahan Presiden Sukarn o dan Soeharto, kata “dapat” yan g pada akhirn ya dihapus m elalui Putusan MK Nom or 25/ PUU-XIV/ 20 16, han ya term aktub pada satu pasal dalam UU Nom or 3 Tahun 1971. Selebihn ya digun akan lah frasa “lan gsun g atau tidak lan gsun g” yan g sejatin ya berm akn a sam a den gan kata “dapat”.

Putusan Mahkam ah Kon stitusi (MK) Nom or 25/ PUU-XIV/ 20 16 m em buka babak baru tafsir ten tan g kerugian n egara. Putusan yan g tidak bulat den gan perten tan gan lim a versus em pat hakim kon stitusi tersebut diucapkan dalam sidan g plen o yan g terbuka un tuk um um pada 25 J an uari 20 17. Dalam Putusan MK tersebut, terdapat silan g pen dapat an tar hakim kon stitusi soal kata “dapat” dalam Pasal 2 ayat (1) dan Pasal 3 Un dan g-Un dan g Nom or 31 Tahun 1999 ten tan g Pem beran tasan Tin dak Pidan a Korupsi sebagaim an a diubah den gan Un dan g-Un dan g Nom or 20 Tahun 20 0 1, yan g secara len gkap m en yatakan :

“Pasal 2 ay at (1): Setiap oran g y an g secara m elaw an hukum m elakukan perbuatan m em perkay a diri sen diri atau oran g lain atau suatu korporasi y an g dapat m erugikan keuan gan n egara atau perekon om ian n egara dipidan a pen jara den gan pen jara seum ur hidup atau pidan a pen jara palin g sin gkat 4 (em pat) tahun dan palin g lam a 20 (dua puluh) tahun dan den da palin g sedikit R p20 0 .0 0 0 .0 0 0 ,0 0 (dua ratus juta rupiah) dan palin g ban y ak R p1.0 0 0 .0 0 0 .0 0 0 ,0 0 (satu m iliar

rupiah).

Pasal 3: Setiap oran g y an g den gan tujuan m en gun tun gkan diri sen diri atau oran g lain atau suatu korporasi

m en y alahgun akan kew en an gan , kesem patan atau saran a y an g ada

padan y a karen a jabatan atau kedudukan y an g dapat m erugikan keuan gan n egara atau perekon om ian n egara dipidan a den gan pidan a pen jara seum ur hidup atau pidan a pen jara palin g sin gkat 1 (satu) tahun dan palin g lam a 20

Pada akhirn ya MK m em utuskan bahwa kata “dapat” dalam pasal tersebut berten tan gan den gan UUD 1945. MK dalam hal in i, m en urut Fatkhurohm an dan Kurn iawan (20 17), telah m elakukan suatu “ov erridin g decision” atas putusan sebelum n ya, yakn i Putusan MK Nom or 0 0 3/ PUU-IV/ 20 0 6 dan Putusan MK Nom or 44/ PUU-XI/ 20 13. MK disebut tidak kon sisten karen a m en jatuhkan putusan yan g berbeda atas dasar kon stitusion alitas yan g sam a.

Kritik lain atas Putusan MK Nom or 25/ PUU-XIV/ 20 16 ditulis oleh Idris (20 17), H arton o (20 17), dan Syam sudin (20 17). Dua tulisan pertam a cen derun g bern ada n egatif den gan m en yatakan bahwa Putusan MK Nom or 25/ PUU-XIV/ 20 16 akan m en ggan ggu efektivitas pen an gan an perkara dan kon traproduktif den gan upaya pem beran tasan korupsi. Sem en tara tulisan terakhir m elihat dari sisi yan g berbeda, bahwa Putusan MK tersebut justru m em perjelas dan m em perkuat perlin dun gan , kepastian , dan keadilan hukum bagi sem ua pihak, khususn ya bagi m ereka yan g tertim pa m asalah hukum .

PENYELESAIAN KERUGIAN DAERAH MELALUI PENYETORAN KE KAS NEGARA... tan pa m en syaratkan terjadin ya akibat apa pun dari perbuatan tersebut. Sem en tara delik m aterial ialah delik yan g lebih m en ekan kan pada akibat dari suatu perbuatan yan g dilaran g (Fatkhurohm an & Kurn iawan , 20 17). Dalam delik form al akibat tidak harus ada, sedan gkan dalam delik m aterial akibat harus ada.

Oleh karen a itu, tatkala Pasal 2 ayat (1) dan Pasal 3 UU Nom or 31 Tahun 1999 sebagaim an a diubah den gan UU Nom or 20 Tahun 20 0 1 berubah m en jadi delik m aterial, pen egak hu-kum tidak dapat m en yatakan suatu perbuatan sebagai tin dak pidan a korupsi den gan han ya m em buktikan em pat un sur berikut. Pertam a, adan ya un sur m elawan hukum . Kedua, adan ya perbuatan m em perkaya diri sen diri, oran g lain , atau suatu korporasi. Ketiga, adan ya perbuatan m en gun tun gkan diri sen diri, oran g lain , atau suatu korporasi. Keem pat, adan ya perbuatan m en yalahgun akan kewen an gan , kesem patan , atau saran a karen a jabatan atau kedudukan . Akan tetapi, pen egak hukum juga harus sudah dapat m en yatakan kerugian n egara yan g n yata dan pasti jum lahn ya, bukan sekadar in dikasi atau poten si.

Pergeseran m akn a dan perubahan jen is delik itu sebetuln ya berten tan gan den gan Pen jelasan UU Nom or 31 Tahun 1999 sebagaim an a diubah den gan UU Nom or 20 Tahun 20 0 1, yan g secara

tersurat m en egaskan bahwa “dalam un dan g-un dan g in i tin dak pidan a korupsi dirum uskan secara tegas sebagai tin dak pidan a form al”. Lebih lan jut, Putusan MK Nom or 25/ PUU-XIV/ 20 16 juga m em beri m akn a baru atas Pasal

Pen ghapusan kata “dapat” telah m en gubah pakem salah satu rum usan delik korupsi. Sebab, MK telah m ereposisi un sur kerugian n egara m en jadi suatu elem en yan g begitu esen sial dalam delik korupsi. H al in i seben arn ya bertolak belakan g den gan telaah yan g dilakukan Un ited N ation s Con v en tion Again st Corruption (UNCAC) atas UU Nom or 31 Tahun 1999 sebagaim an a diubah den gan UU Nom or 20 Tahun 20 0 1 terhadap im plem en tasi Kon ven si Perserikatan Bangsa-ban gsa ten tan g Pem beran tasan Korupsi. Telaah tersebut an tara lain m erekom en dasikan kepada Pem erin tah RI un tuk m erevisi un dan g-un dan g dan m en ghapus un sur kerugian n egara dalam delik korupsi (Yun tho, dkk., 20 14). Pasal 3 UNCAC m en yatakan bahwa kon ven si in i berlaku, sesuai den gan persyaratan n ya, kepada pen cegahan , pen yidikan dan pen un tutan korupsi dan pem bekuan , peram pasan , pen yitaan dan pen gem balian hasil pelan ggaran yan g ditetapkan sesuai den gan kon ven si. Lebih lan jut din yatakan bahwa un tuk tujuan pelaksan aan kon ven si in i, m aka pelan ggaran yan g ditetapkan di dalam n ya tidak perlu

Peraturan Rumusan

Peraturan Penguasa Militer

Nomor PRT/PM/06/1957 Tiap perbuatan oleh siapa pun, baik untuk kepentingan diri sendiri, orang lain, atau suatu badan, yang langsung atau tidak langsung menyebabkan kerugian bagi keuangan atau perekonomian negara.

Peraturan Penguasa Perang Pusat Angkatan Darat Nomor PRT/Peperpu/013/1958

Perbuatan seseorang yang dengan atau karena melakukan kejahatan atau pelanggaran memperkaya diri sendiri, orang lain, atau suatu badan, langsung atau tidak langsung, merugikan keuangan atau perekonomian negara atau daerah atau merugikan suatu badan yang menerima bantuan dari keuangan negara/daerah atau badan hukum lain yang mempergunakan modal atau kelonggaran-kelonggaran dari masyarakat.

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

176

n egara sebagai bagian dari kekuasaan pem erin tahan yan g diserahkan kepada gubern ur/ bupati/ walikota selaku kepala pem e-rin tahan daerah un tuk m en gelola keuan gan daerah dan m ewakili pem erin tah daerah dalam kepem ilikan kekayaan daerah yan g dipisahkan . Selan jutn ya, Pasal 2 UU Nom or 33 Tahun 20 0 4 m en yatakan bahwa perim ban gan keuan gan an tara pem erin tah dan pem erin tahan daerah m erupakan subsistem keuan gan n egara sebagai kon sekuen si pem bagian tugas an tara pem erin tah dan pem erin tah daerah.

Kedua pasal tersebut m en egaskan bahwa keuan gan daerah m erupakan subsistem dari keuan gan n egara dan pen gelolaan n ya harus dilaksan akan secara adil dan selaras dalam keran gka n egara kesatuan RI. Kata “diserahkan ” dalam Pasal 6 UU Nom or 17 Tahun 20 0 3 m en gan dun g m akn a bahwa kekuasaan pen gelolaan keuan gan n egara oleh gubern ur/ bupati/ walikota dalam wujud keuan gan daerah m erupakan hak yan g terberi dan bukan hak yan g pada awaln ya ben ar-ben ar dim iliki atau in heren pada pem erin tah daerah. Sebagai suatu pem berian , hak pen gelolaan keuan gan daerah itu berarti dapat dim in ta m en gakibatkan kerugian atau kerusakan pada

kekayaan n egara, kecuali jika din yatakan lain (Un ited Nation s, 20 0 4).

Tabel 2 berikut m en yajikan perban din gan rum usan pasal dalam beberapa peraturan perun dan g-un dan gan yan g m em uat frasa “m erugikan keuan gan n egara” dalam in strum en yuridis m en gen ai tin dak pidan a korupsi dari m asa ke m asa.

Ke ru gia n D a e ra h d a la m Fo rm u la s i Re ko m e n d a s i B P K

Lan dasan kon stitusion al keuan gan daerah pada Pasal 18 A ayat (2), Pasal 23 ayat (1), dan Pasal 23C UUD NRI 1945 tidak m en gatur secara tersurat m en gen ai keuan gan daerah. Rum usan eksplisit keuan gan daerah term aktub dalam UU Nom or 17 Tahun 20 0 3 dan UU Nom or 33 tahun 20 0 4 ten tan g Perim ban gan Keuan gan an tara Pem erin tah Pusat dan Pem erin tah Daerah sebagai aturan lebih lan jut atas keten tuan UUD 1945.

Pasal 6 UU Nom or 17 Tahun 20 0 3 m en yatakan bahwa presiden selaku kepala pem erin tahan m em egan g kekuasaan pen gelolaan keuan gan

Peraturan Rumusan

UU Nomor 24/Prp/1960 Tindakan seseorang yang dengan atau karena melakukan kejahatan atau pelanggaran memperkaya diri sendiri, orang lain, atau suatu badan yang langsung atau tidak langsung merugikan keuangan atau perekonomian negara/ daerah atau merugikan keuangan suatu badan yang menerima bantuan dari keuangan negara/daerah atau badan hukum lainnya yang mempergunakan modal dan kelonggaran-kelonggaran dari negara atau masyarakat.

UU Nomor 3 Tahun 1971 Barangsiapa dengan melawan hukum memperkaya diri sendiri, orang lain, atau suatu badan yang langsung atau tidak langsung merugikan keuangan negara dan/atau perekonomian negara, atau diketahui atau patut disangka olehnya bahwa perbuatan tersebut merugikan keuangan atau perekonomian negara.

Barangsiapa dengan tujuan menguntungkan diri sendiri, orang lain, atau suatu badan menyalahgunakan kewenangan, kesempatan, atau sarana yang ada padanya karena jabatan atau kedudukan yang langsung atau tidak langsung dapat merugikan keuangan atau perekonomian negara.

UU Nomor 31 Tahun 1999 Sebagaimana Diubah dengan UU Nomor 20 Tahun 2001

Setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri, orang lain, atau korporasi yang dapat merugikan keuangan atau perekonomian negara.

Setiap orang yang secara melawan hukum melakukan perbuatan memperkaya diri sendiri, orang lain, atau korporasi yang dapat merugikan keuangan atau perekonomian negara.

PENYELESAIAN KERUGIAN DAERAH MELALUI PENYETORAN KE KAS NEGARA...

A.P. Edi Atmaja

Volume 3, Nomor 2, Jul - Des 2017: 169 - 181 177

kem bali oleh presiden selaku pem egan g kekuasaan pen gelolaan keuan gan n egara.

Dalam praktik yan g berlaku, sebagaim an a dipaparkan pada bagian sebelum n ya, kerugian daerah yan g din ilai dan / atau ditetapkan oleh BPK dipulihkan atau diselesaikan den gan cara disetor ke kas daerah. Praktik tersebut dilatarbelakan gi oleh adan ya beberapa sudut pan dan g. Pertam a, kerugian daerah m erupakan turun an dari keuan gan daerah. Kedua, sebagai turun an dari keuan gan daerah, kerugian daerah bukan bagian dari keuan gan n egara sehin gga sudah sepan tasn ya disetor ke kas daerah.

Con toh tem uan pem eriksaan BPK yan g digolon gkan sebagai kerugian daerah m en urut Keputusan BPK Nom or 3/ K/ I-XIII.2/ 3/ 20 16 ten tan g Buku Pan duan Pem eriksaan Laporan Keuan gan Pem erin tah Daerah dian taran ya ialah belan ja atau pen gadaan baran g/ jasa fiktif; rekanan pengadaan barang/jasa tidak m en yelesaikan pekerjaan ; kekuran gan volum e pekerjaan dan / atau baran g; kelebihan pem bayaran ; pem ahalan harga (m ark up); pen jualan / pertukaran / pen ghapusan aset dae-rah tidak sesuai keten tuan ; pen en tuan harga pokok pen jualan terlalu ren dah sehin gga pen en tuan harga jual lebih ren dah dari yan g seharusn ya; pen yetoran pen erim aan n egara/ daerah dengan bukti fiktif.

Sesuai UU Nom or 15 Tahun 20 0 4, rekom en dasi BPK wajib ditin daklan juti oleh in stan si yan g berwen an g dan terdapat san ksi pidan a apabila in stan si yan g berwen an g m elan ggar keten tuan tersebut. Berdasarkan hasil pen gam atan pen ulis terhadap sepuluh Laporan H asil Pem eriksaan (LH P) dari tahun 20 0 7 sam pai 20 16, form ulasi rekom en dasi yan g diberikan terkait pen yelesaian kerugian daerah adalah m elalui pen yetoran ke kas daerah. Beberapa con toh form ulasi rekom en dasi tersebut an tara lain :

1. BPK RI m en yaran kan kepada Bupati

agar m em erin tahkan un tuk m en arik dan m en yetorkan ke kas daerah atas peker-jaan yan g tidak dilaksan akan dan den da kelam batan pen yelesaian pekerjaan (BPK, 20 0 7a);

2. BPK RI m en yaran kan Bupati agar m en -gen akan den da keterlam batan kepada rekan an den gan jum lah keseluruhan yan g agar m em perbaiki aplikasi pen ggajian , m e-n arik dae-n m ee-n yetorkae-n ke kas daerah sisa kelebihan pem bayaran gaji (BPK, 20 12);

7. BPK m erekom en dasikan Bupati un tuk m en etapkaen daen m em uen gut deen da keterlam -batan un tuk disetor ke kas daerah kepada delapan pen yedia jasa (BPK, 20 13);

8 . BPK RI m erekom en dasikan kepada Bupati un tuk m en arik in dikasi kerugian dari reka-n areka-n dareka-n selareka-n jutreka-n ya m ereka-n yetor ke kas daer-ah (BPK, 20 14);

9. BPK RI m erekom en dasikan kepada Bupa-ti un tuk m en arik kelebihan pem bayaran tam bahan pen ghasilan guru dan m en ye-torkan ke kas daerah (BPK, 20 15);

ye-JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

178

20 0 7 ten tan g Tata Cara Pen yelesaian Gan ti Kerugian Negara terhadap Ben dahara.

Peraturan BPK tersebut sam a sekali tidak m en yin ggun g soal kerugian daerah. Pasal 29 Peraturan BPK Nom or 3 Tahun 20 0 7 m en yatakan , berdasarkan surat keputusan pem beban an dari BPK, ben dahara wajib m en ggan ti kerugian n egara den gan cara m en yetorkan secara tun ai ke kas n egara/ daerah dalam jan gka waktu selam bat-lam batn ya tujuh hari setelah m en erim a surat keputusan pem beban an . Den gan dem ikian m en jadi jelas bahwa peraturan perun dan g-un dan gan tidak m en gatur secara tegas, eksplisit, dan jelas ten tan g keharusan pen yetoran kerugian daerah ke kas daerah dalam ran gka pen yelesaian kerugian daerah.

KES IMP U LAN

Berdasarkan uraian dan pem bahasan pada bab sebelum n ya, diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara m en jadi sah dan m un gkin karen a dua argum en pokok berikut. Pertam a, kon stitusi tidak m en gen al istilah keuan gan daerah dan han ya m en yebut keuan gan n egara. Sebagaim an a dijelaskan pada bagian sebelum in i, berdasarkan peraturan perun dan g-un dan gan , keuan gan daerah m erupakan subsistem dari keuan gan n egara dan kekuasaan pen gelolaan keuan gan n egara oleh pem erin tah daerah dalam wujud keuan gan daerah sejatin ya m erupakan hak pem berian , bukan hak yan g pada awaln ya ben ar-ben ar dim iliki atau in heren pada pem erin tah daerah.

Kedua, karena keuan gan daerah m erupakan subsistem dari keuan gan n egara, m aka kerugian daerah sebagai turun an dari keuan gan daerah den gan sen dirin ya m erupakan bagian dari keuan gan n egara, sehin gga diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara m en jadi sah dan m un gkin .

torkan kelebihan pem bayaran dan pem a-halan harga ke reken in g kas daerah sesuai keten tuan yan g berlaku (BPK, 20 16b).

D ile m a d a la m P e n ye le s a ia n Ke ru gia n D a e ra h

UU Nomor 1 Tahun 2004 mendefinisikan kas n egara sebagai “tem pat pen yim pan an uan g n egara yan g diten tukan oleh m en teri keuan gan selaku ben dahara um um n egara un tuk m en am pun g seluruh pen erim aan n egara dan m em bayar seluruh pen geluaran n egara” dan kas daerah sebagai “tem pat pen yim pan an uan g daerah yan g diten tukan oleh gubern ur/ bupati/ walikota un tuk m en am pun g seluruh pen erim aan daerah dan m em bayar seluruh pen geluaran daerah”. Berdasarkan hal tersebut, kerugian daerah yan g disetor ke kas daerah dian ggap sebagai pen erim aan daerah yan g m erupakan bagian dari siklus APBD.

Akan tetapi, tidak terdapat keten tuan dalam paket un dan g-un dan g keuan gan n egara yan g secara gam blan g m en yebut bahwa kerugian daerah wajib disetor ke kas daerah. PP Nom or 38 Tahun 20 16 sebagai aturan pelaksan a dari Pasal 63 UU Nom or 1 Tahun 20 0 4 adalah satu-satun ya aturan yan g sejauh in i pen ulis an ggap cukup ajek dalam m em buat dikotom i an tara tata cara pen yelesaian kerugian n egara dan tata cara pen yelesaian kerugian daerah. Akan tetapi, aturan tersebut m asih belum m en yatakan secara tegas soal apakah kerugian daerah wajib disetor ke kas daerah.

PENYELESAIAN KERUGIAN DAERAH MELALUI PENYETORAN KE KAS NEGARA...

A.P. Edi Atmaja

Volume 3, Nomor 2, Jul - Des 2017: 169 - 181 179

Surabaya, 20 -23 Maret 20 13.

BPK. (20 0 7a). LH P atas belan ja daerah tahun kerugian n egara/ daerah terhadap pegaw ai n egeri bukan bendahara atau pejabat lain. J akarta: Badan Pem eriksa Keuan gan . pelay an an publik in sfrastruktur dan lain n y a tahun 20 0 7 dan 20 0 8 pada Pem erin tah Prov in si Sum atera Barat. Padan g: Badan Pem eriksa Keuan gan .

BPK. (20 10 ). LH P atas laporan keuan gan Pem erin tah Kota Tan geran g Selatan tahun 20 0 9. Seran g: Badan Pem eriksa Keuan gan .

BPK. (20 11). LH P atas Belan ja daerah tahun 20 10 sam pai triw ulan III tahun 20 11 pada Pem erin tah Kota Sem aran g. Sem aran g: Badan Pem eriksa Keuan gan .

BPK. (20 12). LH P atas laporan keuan gan Pem erin tah Kabupaten Badun g tahun 20 11. Den pasar: Badan Pem eriksa Keuan gan .

BPK. (20 13). LH P atas laporan keuan gan Pem erin tah Kabupaten H alm ahera Selatan tahun 20 12. Tern ate: Badan

Pen yetoran kerugian daerah ke kas n egara adalah sem acam “san ksi kon stitusion al” yan g akan m en eguhkan kon sep n egara kesatuan yan g dian ut oleh Republik In don esia dan dapat m em in im alisasi jum lah kerugian daerah yan g diakibatkan oleh perbuatan m elawan hukum yan g dilakukan secara sen gaja atau lalai oleh pem erin tah daerah. Sebab, pem erin tah daerah akan lebih berhati-hati dalam m en jaga keuan gan n egara yan g pen gelolaan n ya diserahkan kepadan ya.

Merunut historiografi dan konstruksi yuridis keuan gan n egara dan kon sep n egara kesatuan terhadap diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara dapat disim pulkan bahwa, pertam a, pem ben tuk un dan g-un dan g belum kon sisten dalam m em ben tuk kon struksi yuridis atas keuan gan n egara beserta turun an n ya seperti keuan gan daerah, kerugian n egara, dan kerugian daerah. Kedua, belum terdapat n orm a yan g m en gatur secara tegas bahwa pen yelesaian kerugian daerah harus dilakukan m elalui pen yetoran ke kas daerah, sehin gga diskursus pen yelesaian kerugian daerah m elalui pen yetoran ke kas n egara m en jadi sah dan m un gkin .

Terhadap perm asalahan tersebut perlu dilakukan pen gubahan atau pen ggan tian terhadap peraturan perun dan g-un dan gan . Pertam a, perlun ya pen gubahan atau pen ggan tian peraturan perun dan g-un dan gan den gan kon struksi yuridis yan g kon sisten m en gen ai keuan gan n egara, keuan gan daerah, kerugian n egara, dan kerugian daerah. Kedua, perlun ya pen gubahan atau pen ggan tian peraturan perun dan g-un dan gan den gan n orm a yan g tegas m en gen ai perlun ya pen yetoran kerugian daerah ke kas n egara.

D AFTAR P U S TAKA

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

180

BPK. (20 15). LH P atas laporan keuan gan Pem erin tah Kabupaten Tan a Toraja tahun 20 14. Makasar: Badan Pem eriksa J akarta: Badan Pem eriksa Keuan gan .

BPK. (20 16b). LH P atas laporan keuan gan Pem erin tah Prov in si DKI Jakarta tahun 20 15. J akarta: Badan Pem eriksa Keuan gan .

Fatkhurohm an & Kurn iawan , N. (20 17). Pergeseran delik korupsi dalam putusan Mahkam ah Kon stitusi n om or 25/ PUU-XIV/ 20 16. Jurn al Kon stitusi, 9(4).

H an son , S. (1999). Legal M ethod. Lon don : Caven dish Publishin g.

H arton o, M. D. (20 17, 1 Februari). Putusan M K v ersus ikhtiar KPK. Diakses dari https:/ / geotim es.co.id/ kolom / hukum / putusan -m k-versus-ikhtiar-kpk/ . sen tralisasi atau desen tralisasi. Jurn al Kon stitusi, 9(4).

MK. (20 0 6). Putusan Mahkam ah Kon stitusi Nom or 0 0 3/ PUU-IV/ 20 0 6. J akarta: Mahkam ah Kon stitusi

MK. (20 13). Putusan Mahkam ah Kon stitusi Nom or 44/ PUU-XI/ 20 13. J akarta: Mahkam ah Kon stitusi.

MK. (20 16). Putusan Mahkam ah Kon stitusi Nom or 25/ PUU-XIV/ 20 16. J akarta: Mahkam ah Kon stitusi.

Peraturan Pem erin tah Nom or 38 Tahun 20 16

ten tan g Tata Cara Tun tutan Gan ti Kerugian Negara/ Daerah Terhadap Pegawai Negeri Bukan Ben dahara Atau Pejabat Lain .

Raben , R. (20 11). Bangsa, daerah, dan am biguitas m odern itas di In don esia tahun 1950 -an . Dalam Sita van Bem m elen dan Rem co Raben (Ed.), An tara Daerah dan N egara: In don esia tahun 1950 -an ; Pem bon gkaran n arasi besar in tegrasi ban gsa (295). J akarta: Yayasan Pustaka Obor In don esia Bekerja sam a den gan KITLV J akarta.

Rahardjo, S. (20 0 6). Ilm u H ukum. Ban dun g: Diakses dari https:/ / www.un odc. o r g / d o c u m e n t s / t r e a t i e s / U N CAC/ P u b l i c a t i o n s / C o n v e n t i o n / 0 8 -50 0 26_ E.pdf.

Un dan g-Un dan g Dasar Negara Republik In don esia Tahun 1945.

Un dan g-Un dan g Nom or 9 Tahun 1968 ten tan g Perubahan Atas Staatsblad 18 64 Nom or 10 6 (In dische Com ptabiliteitswet).

Un dan g-Un dan g Nom or 17 Tahun 20 0 3 ten tan g Keuan gan Negara.

Un dan g-Un dan g Nom or 1 Tahun 20 0 4 ten tan g Perben daharaan Negara.

Un dan g-Un dan g Nom or 15 Tahun 20 0 4 ten tan g Pem eriksaan Pen gelolaan dan Tan ggun g J awab Keuan gan Negara.

PENYELESAIAN KERUGIAN DAERAH MELALUI PENYETORAN KE KAS NEGARA...

A.P. Edi Atmaja

Volume 3, Nomor 2, Jul - Des 2017: 169 - 181 181

Un dan g-Un dan g Nom or 15 Tahun 20 0 6 ten tan g Badan Pem eriksa Keuan gan .

Wign josoebroto, S. (20 11). Ragam -ragam pen elitian hukum . Dalam Sulistyowati Irian to dan Shidarta (Ed.), M etode Pen elitian H ukum: Kon stelasi dan refleksi (121). Jakarta: Yayasan Pustaka Obor In don esia.

Yun tho, E., dkk. (20 14). Pen erapan un sur m erugikan keuan gan n egara dalam delik tin dak pidan a korupsi. J akarta: In don esia Corruption Watch bekerja sam a den gan Yayasan Lem baga Ban tuan H ukum In don esia dan Lem baga Ban tuan H ukum Sem aran g.

U CAP AN TERIMA KAS IH

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

INDEKS

INDEKS

Adnyana, I G. S. (2017). Understanding Audit Methods To Assist Planning on Program

Evaluation: Sharing GAO’s Experience on

National Health Security Program. 3(1): 69-89

Hadi, W. (2017). Pengaruh Earning Performance dan Proporsi PAD LKPD 2015 terhadap kemandirian Daerah di Jawa Tengah. 3(1): 1-19.

Hammam, M. (2017). Perjalanan Akuntansi Aset Tetap Pada Pemerintah Daerah di Indonesia dan Capital Charging sebagai Wacana Pengembangannya. 3(1): 21-31.

Atmaja, A. P. E. (2017). Penyelesaian Kerugian Daerah Melalui Penyetoran Ke Kas Negara: Suatu Kajian Hukum Doktrinal. 3(2): 169-181

Diani, R. C. & Narsa, I M. (2017). Level Penalaran Moral dan Konflik Peran: Studi Eksperimen Bagi Model Perilaku Whistleblowing Aparat Pengawasan Internal Pemerintah. 3(2): 131-149.

Laksono, H. (2017). Evaluasi Kesuksesan SIMDA BMD pada Pemerintah Kabupaten Grobogan Menggunakan Model Kombinasi Delone Mclean dan Technology Acceptance Model. 3(2): 151-167.

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Indeks Penulis

Vol. 3 No. 2, Jan - Jun 2017: 1- 89

Panjaitan, I. & Shopiana (2017). Pengaruh Karakteristik Tujuan Anggaran dan Penerapan Sistem Informasi Akuntansi Terhadap Kinerja Aparat Pemerintah Daerah Dengan Tingkat Desentralisasi Sebagai Pemoderasi. 3(1): 33-47.

Pamugar, I. (2017). Pemeriksaan Subsidi Bahan Bakar Minyak (BBM) Untuk Kesejahteraan Rakyat . 3(1): 49-67

Indeks Penulis

Vol. 3 No. 2, Jul - Des 2017: 91-181

Pramono, A. J. & Hendharto, H. (2017). Model Transformasi Badan Pemeriksa Keuangan Republik Indonesia. 3(2): 91-111.

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Akuntansi/accounting 21 aset tetap/fixed asset 21 capital charging 21.

Earning performance 1

proporsi PAD/PAD proportion 1

kemandirian daerah/regional autonomy 1

Evaluasi Kesuksesan Sistem/the system success

evaluation 151 SIMDA BMD 151 DeLone McLean 151; TAM 151

e-government 151

Keuangan negara/financial state 169 kerugian daerah/regional losses 169 kas negara/state treasury 169

Kinerja/Performance 69

evaluasi program/program evaluation 69 jaminan kesehatan/health security 69

Kinerja aparat/apparatus performance 33

karakteristik tujuan anggaran/characteristic budgetary 33

sistem informasi akuntansi/the accounting

information system 33

desentralisasi/decentralization 33

Level penalaran moral/moral reasoning level 131 konflik peran/role conflict 131

whistleblowing 131.

Model transformasi/transformation model 91 Badan Pemeriksa Keuangan RI/The Audit Board of the Republic of Indonesia 91

Interpretive Structural Modelling 91.

Loyalitas/Loyalty 113

Sistem Pengendalian Intern/Internal Control

System 113

Kecurangan Akuntansi/Accounting Fraud 113

Pemeriksaan/Audit 49 BPK 49

subsidi BBM/fuel oil subsidy 49

kesejahteraan rakyat/people’s welfare 49

JURNAL TATA KELOLA & AKUNTABILITAS KEUANGAN NEGARA

Indeks Subyek

9 772460 393008

Kata Pengantar

EVALUASI KESUKSESAN SIMDA BMD PADA PEMERINTAH KABUPATEN GROBOGAN

MENGGUNAKAN MODEL KOMBINASI DELONE MCLEAN DAN TECHNOLOGY ACCEPTANCE MODEL

Hari Laksono

PENYELESAIAN KERUGIAN DAERAH MELALUI PENYETORAN KE KAS NEGARA: SUATU

KAJIAN HUKUM DOKTRINAL

A.P. Edi Atmaja

MODEL TRANSFORMASI BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

Agus Joko Pramono, Hendy Hendharto

SISTEM PENGENDALIAN INTERN SEBAGAI PREDIKTOR KECURANGAN AKUNTANSI PADA PEMERINTAH DAERAH. DAPATKAH

LOYALITAS INDIVIDU MEMITIGASINYA?

Ronald Tehupuring, Rafli Alvaro Lingga

LEVEL PENALARAN MORAL DAN KONFLIK PERAN: STUDI EKSPERIMEN BAGI MODEL PERILAKU WHISTLEBLOWING APARAT PENGAWASAN INTERNAL PEMERINTAH

Rury Citra Diani, I Made Narsa