PENGARUH KUALITAS AUDIT, LEVERAGE, DAN GROWTH TERHADAP PRAKTIK MANAJEMEN LABA

Teks penuh

Gambar

Dokumen terkait

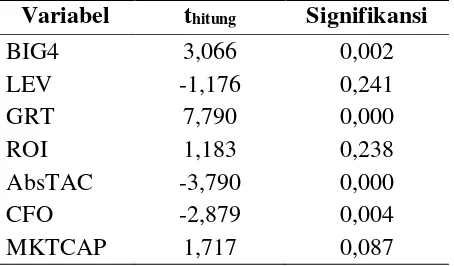

Hasil uji hipotesis pertama menunjukkan bahwa variabel kualitas audit yang diukur melalui ukuran auditor berpengaruh negatif dan tidak signifikan terhadap praktek

pengaruh ukuran KAP, audit tenure, leverage, komite audit, dan ukuran perusahaan terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek

pemeriksaan atas laporan hasil audit yang telah dibuat oleh auditor inspektorat, agar.. BPK dapat mengeluarkan opini terhadap laporan hasil audit yang telah

Hasil dari penelitian tersebut membuktikan bahwa kualitas audit yang diproksikan dengan ukuran KAP dan spesialisasi industri auditor memiliki pengaruh negatif

Reputasi KAP berpengaruh terhadap audit delay karena dalam proses audit reputasi KAP sangatlah penting untuk memberikan kinerjanya sebagai auditor independen, sebab KAP

Hasil dari penelitian tersebut membuktikan bahwa kualitas audit yang diproksikan dengan ukuran KAP dan spesialisasi industri auditor memiliki pengaruh negatif

Tabel 1 Jenis Audit Manajemen TIPE AUDIT PELAKSANA AUDIT TUJUAN AUDIT PENERIMA LAPORAN Audit laporan keuangan Auditor Eksternal Menentukan apakah laporan auditee telah

Hasil penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh Roskha 2017 dan Mulyani 2018 yang menunjukkan bahwa komite audit berpengaruh negatif terhadap manajemen laba