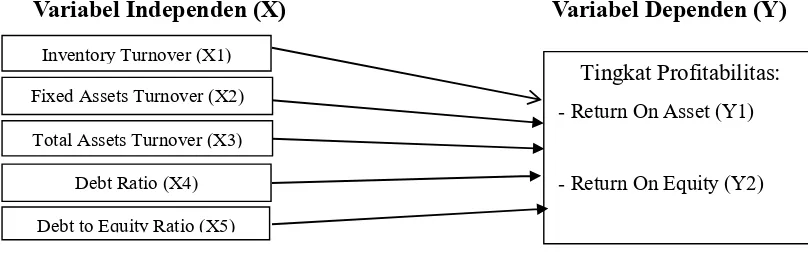

PENGARUH RASIO AKTIVITAS DAN RASIO LEVERAGE TERHADAP TINGKAT PROFITABILITAS

Teks penuh

Gambar

Dokumen terkait

[r]

Siswa menyukai dan berminat dengan adanya gambar karikatur sebagai media bantu dalam pembelajaran keterampilan menulis karangan narasi gambar karikatur

International Archives of the Photogrammetry, Remote Sensing and Spatial Information Sciences, Volume XL-5/W2, 2013 XXIV International CIPA Symposium, 2 – 6 September 2013,

4 2003 Alat pengering kayu berbahan bakar limbah untuk pengrajin patung kayu 5 2003 Pembuatan mesin pengering kerupuk hemat energi untuk meningkatkan produktivitas produsen

(4) bangunan, rumah tinggal, atau pabrik beserta tanah pekarangan sekitarnya kecuali dengan izin dari instansi Pemerintah, persetujuan masyarakat dan perseorangan

Penerapan authentic assessment dalam pembelajaran matematika di sekolah menengah mendorong siswa untuk menjadi aktif dalam menampilkan hasil belajar karena apa yang

Dua Ribu Enam Belas bertempat di Seleksi sederhana Jasa Konsultansi Pembuatan Master Tahun anggaran 2016, dimulai pukul 10.00 diadakan Aanwijzing/penjelasan administrasi

[r]