ANALISIS KERUGIAN PENJUALAN TENAGA LISTRIK SEKTOR INDUSTRI PT. PLN (PERSERO) APJ SURABAYA UTARA - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

laporan laba rugi, laporan perubahan modal, neraca, arus kas, catatan atas laporan keuanganA. laporan laba rugi, laporan perubahan modal, arus kas, catatan atas

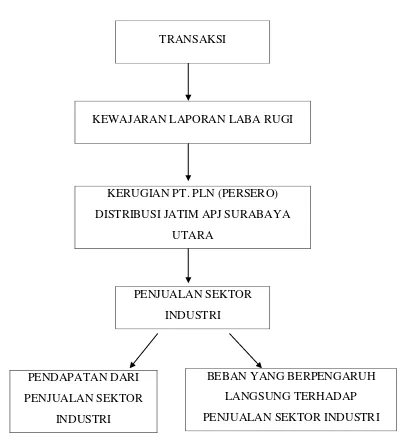

Didalam setiap perusahaan memiliki laporan keuangan yang terdiri dari laporan laba rugi, laporan perubahan ekuitas, laporan neraca dan laporan arus kas, dimana tujuan

akuntansi keuangan (SAK) yang terdiri dari laporan posisi keuangan (neraca), laporan laba rugi komperhensif, laporan perubahan modal, laporan arus kas, dan catatan atas

Laporan keuangan umumnya terdiri dari neraca atau laporan posisi keuangan yang menggambarkan likuiditas dan kelancaran operasi perusahaan, laporan rugi / laba yang memberikan

Penyajian : Merupakan salah satu kegiatan dalam pembuatan laporan keuangan yang terdiri dari laporan posisi keuangan (neraca), laporan laba dan rugi, laporan arus kas,

101 paragraf 80 menyatakan bahwa Catatan atas laporan keuangan harus disajikan secara sistematis, setiap pos dalam neraca, laporan laba rugi, dan laporan arus kas,

Secara umum laporan keuangan terdiri atas laporan laba rugi, laporan perubahan modal, neraca dan laporan arus kas serta catatan atas laporan keuangan (Kasmir,

Proses akuntansi akan menghasilkan laporan keuangan yang terdiri dari laporan laba rugi, laporan perubahan equitas, laporan neraca, laporan arus kas dan