RANCANG BANGUN SISTEM INFORMASI

LAPORAN KEUANGAN PADA CV RAHAYU

SENTOSA

SURABAYA

KERJA PRAKTIK

Program Studi

S1 Sistem Informasi Kekhususan Komputerisasi Akuntansi

Oleh:

MUHAMMAD ABRAR 11.41011.0018

FAKULTAS TEKNOLOGI DAN INFORMATIKA

viii

ABSTRAK ...v

KATA PENGANTAR ...vi

DAFTAR ISI ...viii

DAFTAR GAMBAR ...xi

DAFTAR TABEL ...xiv

DAFTAR LAMPIRAN ...xv

BAB I PENDAHULUAN ...1

1.1 Latar Belakang Masalah ...1

1.2 Perumusan Masalah ...2

1.3 Batasan Masalah ...3

1.4 Tujuan ...3

1.5 Kontribusi ...3

1.6 Sistematika Penulisan ... ...4

BAB II GAMBARAN UMUM PERUSAHAAN ...6

2.1 Sejarah Perusahaan ...6

2.1.1 Logo Perusahaan ...7

2.2 Lokasi Perusahaan ...7

2.3 Fungsi, Visi, dan Misi Perusahaan ...7

2.3.1 Fungsi ...7

2.3.2 Visi ...8

2.3.3 Misi ...8

ix

2.5 Struktur Organisasi ...9

2.6 Job Description Direktur ...9

2.7 Job Description Manager ...9

2.8 Job Description Wakil Manager ...10

2.9 Job Description Sekretaris ...10

2.10 Job Description Bagian Produksi ...10

2.11 Job Description Quality Control ...11

2.12 Job Description Bagian Engineering ...11

2.13 Job Description Bagian Marketing ...12

BAB III LANDASAN TEORI ...13

3.1 Akuntansi ...13

3.2 Laporan Keuangan ...13

3.3 Jurnal ...15

3.4 Buku Besar ...15

3.5 Bagan Akun (Chart of Account) ...16

3.6 Sistem Informasi Akuntansi ...18

3.6.1 Definisi Sistem Informasi Akuntansi ...18

3.6.2 Definisi Sistem Informasi ...18

3.7 Analisis dan Perancangan Sistem ...19

3.7.1 Data Flow Diagram (DFD) ...20

3.7.2 Entity Relationship Diagram (ERD) ...22

BAB IV ANALISIS DAN PERANCANGAN SISTEM ...25

4.1 Analisis Sistem ...26

x

4.2.1 Contex Diagram ...30

4.2.2 DFD Level 0 Sistem Akuntansi ...31

4.2.3 Entity Relationship Diagram (ERD) ...32

4.2.4 Struktur Tabel ...33

4.3 Desain Input/Output ...35

4.3.1 Desain Input ...35

4.3.2 Desain Output ...39

4.4 Implementasi Sistem ...48

4.4.1 Kebutuhan Sistem ...48

4.4.2 Cara Pemakaian Aplikasi ...48

BAB V PENUTUP ...66

5.1 Kesimpulan ...66

5.2 Saran ...66

DAFTAR PUSTAKA ...67

LAMPIRAN ...68

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

CV. Rahayu Sentosa merupakan perusahaan yang bergerak dibidang manufaktur yang memproduksi berbagai sparepart elektronik, kendaraan, dan lain-lain khususnya pada pekerjaan Cutting & Bending Plate, Manufacturing,

Konstruski, dan CNC Machining Center. Perusahaan didirikan pada tahun 2012

dan selama dua tahun berdiri, perusahaan mengalami perkembangan yang pesat. Berawal dari hanya sebuah mesin Cutting & Bending plate, sekarang ini perusahaan sudah berkembang dan mempunyai beberapa mesin antara lain CNC

Machining Center, EDM, Turning, Milling, pembuatan Mold, Precision Part,

Konstruksi dan Manufacturing. Hal ini membuat perusahaan dapat tumbuh dan

berkembang dengan baik.

Pada CV. Rahayu Sentosa, perusahaan menjalani permintaan dalam pembuatan produk yang diperlukan oleh pelanggan dengan mesin CNC

Machining Center untuk pembuatan produk otomatis dan beberapa mesin

General ledger atau buku besar menyajikan informasi saldo atau nilai

transaksi untuk setiap kode perkiraan dalam suatu periode akuntansi tertentu. Dalam pencatatan jurnal, posting buku besar, hingga pembuatan laporan keuangan, CV. Rahayu Sentosa belum memiliki sistem yang terkomputerisasi, sehingga ada beberapa kegiatan seperti pencatatan pada buku kas harian yang masih menggunakan sistem pembukuan (pencatatan manual). Pencatatan tersebut tidak efisien karena karyawan harus bekerja dua kali, yaitu pengisian pada pembukuan dan menginputkan data ke dalam komputer melalui aplikasi Excel. Selain itu, pimpinan juga merasa kesulitan dalam melihat laporan keuangan yang dimana nantinya akan digunakan sebagai dasar pengambilan keputusan dalam pembelian dan penjualan. Disisi lain kemungkinan untuk kesalahan dalam pencatatan manual oleh karyawan juga akan muncul (human error).

Dari permasalahan tersebut, penulis akan membuat sistem informasi laporan keuangan yang dapat digunakan untuk membantu bagian keuangan pada CV. Rahayu Sentosa dalam pencatatan transaksi hingga membuat laporan keuangan yang terdiri dari laporan buku besar, neraca saldo, neraca lajur, laba rugi, neraca laporan arus kas, checker, dan kas post. Sehingga laporan yang dihasilkan dari aplikasi dapat efektif dan sesuai dengan apa yang diinginkan manajer.

1.2 Perumusan Masalah

3

pembuatan laporan keuangan sehingga dapat menjadi dasar pengambilan keputusan manajemen dalam membuat srategi kebijakan keuangan perusahaan yang dapat mengurangi tingkat kesalahan (Human Error) dalam pembuatan laporan oleh bagian akuntansi di CV. Rahayu Sentosa.

1.3 Batasan Masalah

Adapun batasan masalah yang dibahas adalah sebagai berikut:

1. Sistem informasi ini hanya dapat diakses oleh manajer atas dan bagian keuangan.

2. Sistem informasi ini hanya mengelola laporan buku besar, neraca saldo, neraca lajur, laba rugi, neraca laporan arus kas, checker, dan kas post.

3. Sistem tidak membahas mengenai proses pengajuan anggaran.

1.4Tujuan

Berdasarkan perumusan masalah di atas, tujuan yang akan dicapai adalah dapat merancang bangun sistem informasi laporan keuangan berupa laporan buku besar, neraca saldo, neraca lajur, laba rugi, neraca laporan arus kas, checker, dan kas post. Aplikasi ini dapat membantu pihak CV. Rahayu Sentosa khususnya pada bagian keuangan sehingga dapat menjadi dasar pengambilan keputusan manajemen.

1.5 Kontribusi

1. Sistem informasi untuk pencatatan jurnal, buku besar, laba/rugi, neraca saldo, dan neraca lajur.

2. Sistem informasi untuk penyajian laporan arus kas, laporan aktivitas atau laba rugi, neraca, dan laporan buku kas.

1.6 Sistematika Penulisan

Untuk memudahkan dalam memahami persoalan dan pembahasannya, maka penulisan laporan kerja praktek ini dibuat dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini menjelaskan mengenai latar belakang masalah, perumusan masalah, batasan masalah, tujuan yang ingin dicapai, dan kontribusi serta sistematika penulisan laporan kerja praktek.

BAB II GAMBARAN UMUM PERUSAHAAN

Pada bab ini berisi penjelasan secara singkat mengenai sejarah dari perusahaan, lokasi perusahaan, fungsi, visi dan misi perusahaan serta pelayanan yang dilakukan oleh CV. Rahayu Sentosa.

BAB III LANDASAN TEORI

5

BAB IV ANALISIS DAN PERANCANGAN SISTEM

Pada bab ini menjelaskan mengenai uraian tentang tugas-tugas yang dikerjakan selama pelaksanaan kerja praktek, mulai dari analisis sistem, perancangan sistem berupa System Flow, Data Flow Diagram (DFD), Entity Relationship Diagram

(ERD), Struktur Tabel, Desain Input/Output sampai dengan implementasi sistem

berupa capture dari setiap form aplikasi.

BAB V PENUTUP

6 2.1 Sejarah Perusahaan

CV. Rahayu Sentosa berdiri sejak tahun 2004 yang didahulukan dengan berdirinya perusahaan jasa cetak plat dan potong tiang. Dengan berjalannya waktu CV. Rahayu Sentosa mendirikan perusahaan yang bergerak di bidang tour dan travel pada tahun 2006 dan juga UD. Sumber Rejeki yang bergerak pada jasa jual beli dan potong plat besi yang berdiri pada tahun yang sama. Pada tahun 2012 CV. Rahayu Sentosa mendirikan lagi perusahaan yang bergerak dalam bidang

cutting & bending plate, manufacturing, konstruksi, dan machining center yang

didukung oleh mesin-mesin CNC machining center, EDM, turning, milling,

precision part dan mesin-mesin untuk pembuatan mold. Sebagai pendiri

perusahaan, Ibu Rahayu Ngatiningsih dan keluarga telah mempunyai 4 anak perusahaan dengan proses bisnis yang berbeda yang dimana seiring dengan perjalanan waktu, CV. Rahayu Sentosa berkembang pesat dalam berkarya untuk memenuhi permintaan pelanggan.

7

Tujuan dari terbentuknya CV. Rahayu Sentosa yaitu untuk memproduksi dan berinovasi dalam membangun pelayanan dan kinerja dalam menghasilkan produk-produk yang berkualitas. Sehingga CV. Rahayu Sentosa dapat menjadi perusahaan kebanggan nasional yang unggul, terkemuka, dan terdepan dalam layanan serta kinerja perusahaan.

2.1.1 Logo Perusahaan

Berikut adalah desain logo pada CV. Rahayu Sentosa

Gambar 2.1 Logo CV. Rahayu Sentosa

2.2 Lokasi Perusahaan

CV. Rahayu Sentosa berlokasi di Jalan Kolonel Sugiono No. 46 Rt. 08 Rw. 02 Ngingas, Waru, Sidoarjo.

2.3Fungsi, Visi, dan Misi Perusahaan 2.3.1 Fungsi

CV. Rahayu Sentosa mempunyai fungsi yakni memberikan pelayanan terhadap jasa yang diinginkan konsumen diantaranya pembuatan mold, precision part,

lain CNC Machining Center, EDM, Turning, Milling yang dimana dapat mendukung kebutuhan konsumen dalam pemenuhan kebutuhan jasanya.

2.3.2 Visi

Visi yang terdapat pada CV. Rahayu Sentosa yaitu:

Menjadi perusahaan kebanggaan nasional yang unggul, terkemuka, dan terdepan dalam layanan serta kinerja.

2.3.3 Misi

Misi yang terdapat pada CV. Rahayu Sentosa yaitu:

Memberikan jasa dan hasil produk yang terbaik dalam segi kualitas, presisi dan ketepatan waktu pengiriman.

2.4Layanan CV. Rahayu Sentosa

Berikut ini adalah layanan CV. Rahayu Sentosa: a. Jasa Cutting & Bending Plate.

b. Jasa Manufacturing. c. Jasa Konstruksi.

d. Jasa CNC Machining Center. e. Jasa EDM, Turning, dan Milling. f. Jasa Pembuatan Mold.

9

2.5 Struktur Organisasi

Berikut ini adalah struktur organisasi CV. Rahayu Sentosa :

DIREKTUR

Gambar 2.2 Struktur Oganisasi Perusahaan.

2.6 Job description Direktur

1. Mengawasi jalannya bisnis yang ada di CV. Rahayu Sentosa.

2. Memonitor dan mengevaluasi seluruh kegiatan yang telah dilaksanakan.

3. Melakukan pembinaan dan pendampingan usaha langsung ke lapangan secara berkala.

2.7 Job description Manager

2. Mengkoordinir dan mengarahkan tugas tugas pada setiap bagian.

3. Memimpin secara aktif pengelolaan CV. Rahayu Sentosa secara baik, kredibel, dan transparan.

4. Mewakili CV. Rahayu Sentosa dalam berbagai rapat atau pertemuan dengan pihak luar.

2.8 Job description Wakil Manager

1. Menyusun laporan perkembangan program kegiatan bulanan dan melaporkannya kepada Direktur.

2. Membantu kinerja Manajer dalam menjalankan perusahaan.

2.9 Job description Sekretaris

1. Memfilter informasi dan sebagai sumber informasi bagi pimpinan dan menjalankan tugas, fungsi dan tanggungjawabnya di perusahaan.

2. Mengatur aktivitas perusahaan, mulai dari administrasi, akuntansi hingga

human relations (HR).

3. Menjadi perantara pihak-pihak yang ingin berhubungan dengan pimpinan. 4. Menjadi mediator pimpinan dengan bawahan.

5. Memberikan ide-ide sebagai alternatif pemikiran pimpinan.

6. Pemegang rahasia penting pimpinan yang berkaitan dengan perusahaan.

2.10 Job description Bagian Produksi

11

2. Mengawasi dua bagian pembuatan produk yakni CNC dan Konvensional. 3. Pada bagian CNC, pengerjaan produk pelanggan menggunakan mesin yang

terkomputerisasi. Sedangkan pada mesin konvensional, pengerjaan produk masih dilakukan oleh tenaga karyawan perusahaan.

2.11 Job description Bagian Quality Control

1. Mengontrol kualitas barang yang diproduksi sesuai kriteria pelanggan. 2. Bertanggung jawab dalam memperoleh kualitas yang baik pada produk

perusahaan.

3. Memonitor setiap proses yang terlibat dalam produksi suatu produk.

4. Bertanggung jawab dalam dokumentasi, inspeksi, dan tes yang dilakukan pada produk dari suatu perusahaan.

5. Menjaga checklist proses inspeksi dan protocol yang digunakan dalam suatu perusahaan.

6. Membuat analisis dari catatan sejarah perangkat dan dokumentasi sebelumnya dari setiap produk untuk referensi di masa yang akan datang.

2.12 Job description Bagian Engineering

1. Mendesain suatu produk/desain yang dipesan oleh pelanggan.

2. Menyajikan dan menjelaskan usulan anggaran dan proyek kepada manajer atau direktur perusahaan.

3. Mempersiapkan anggaran, tawaran, dan kontrak.

5. Berunding dengan bagian produksi, quality control, dan marketing untuk menentukan spesifikasi produk.

2.13 Job description Bagian Marketing

1. Menjaga dan meningkatkan volume penjualan perusahaan. 2. Melakukan order proyek suatu perusahaan.

3. Menjalin kerja sama dengan pelanggan ataupun perusahaan lainnya. 4. Melakukan analisis data dan lapangan dan membuat strategi pemasaran

berdasarkan data yang diperoleh.

5. Memastikan apa yang perusahaan capai sekarang sudah sesuai target penjualan atau menjadi tujuan perusahaan.

13 BAB III LANDASAN TEORI

Landasan teori digunakan untuk menjelaskan teori-teori yang mendukung penyusunan laporan kerja praktek ini, antara lain:

3.1 Akuntansi

Menurut (Soemarso, 2009) akuntansi didefinisikan sebagai proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut. Proses tersebut membentuk siklus sehingga dapat digambarkan sebagai berikut: identifikasi dan pengukuran data pada transaksi yang telah diselesaikan, proses dan pelaporan yang dilakukan melalui pencatatan, penggolongan, dan pengikhtisaran, laporan akuntansi berupa laporan keuangan, analisis dan interpretasi laporan keuangan tersebut, kemudian pengambilan keputusan mengenai kesatuan usaha yang bersangkutan. Tujuan utama akuntansi adalah menyajikan informasi ekonomi (economic information) dari suatu badan usaha kepada pihak-pihak yang berkepentingan.

3.2 Laporan Keuangan

Laporan keuangan utama untuk sebuah perusahaan adalah neraca (balance

sheet), laporan laba rugi (income statement), laporan perubahan modal (statement

of owners equity), dan laporan arus kas (cash flow). Setiap laporan keuangan

harus dicantumkan nama perusahaan, nama laporan, dan tanggal atau jangka waktunya.

Neraca adalah suatu laporan yang menggambarkan posisi keuangan suatu perusahaan, yang menyajikan informasi aktiva, kewajiban, dan modal perusahaan pada saat tertentu, misalnya pada akhir bulan. Daftar ini menunjukkan tentang kekayaan yang dimiliki oleh perusahaan serta sumber pembelanjaannya.

Laporan laba rugi merupakan suatu laporan yang berisikan tentang pendapatan yang dihasilkan dan beban selama suatu periode tertentu, yang dicatat dalam persamaan akuntansi sebagai penambahan dan pengurangan atas modal. Atau dengan definisi lain, laporan laba rugi adalah suatu laporan yang menggambarkan hasil usaha suatu perusahaan (berupa pendapatan, beban, laba atau rugi) untuk suatu periode tertentu (satu bulan, satu semester, atau satu tahun). Informasi penting yang dapat diperoleh dari laporan laba rugi adalah berapa laba atau rugi yang diperoleh dalam suatu periode.

15

3.3 Jurnal

Menurut (Soemarso, 2009) jurnal adalah formulir khusus yang digunakan untuk mencatat secara kronologis transaksi-transaksi yang terjadi dalam perusahaan menurut nama akun dan jumlah yang harus di debit dan di kredit.

Menurut (Mulyadi, 1993:103) jurnal merupakan catatan akuntansi permanen yang pertama yang digunakan untuk mencatat transaksi keuangan perusahaan. Catatan dibuat dengan lengkap termasuk penjelasan, tanggal, dan informasi lain agar dapat digunakan jika ingin mencari kembali dokumen sumbernya. Berdasarkan frekuensinya, jurnal dibagi menjadi 2, yaitu:

1. Jurnal Umum

Jurnal umum dengan dua kolom, debit dan kredit, digunakan untuk jenis transaksi perusahaan yang masih sedikit. Jurnal ini digunakan untuk mencatat transaksi penjualan, pembelian, penerimaan dan pengeluaran kas atau transaksi lainnya.

2. Jurnal Khusus

Jurnal khusus digunakan jika frekuensi transaksi semakin tinggi sehingga menyederhanakan transaksi yang terjadi dalam jumlah besar.

3.4 Buku Besar

rinci dalam mendukung informasi yang terdapat pada salah satu akun di buku besar.

Buku besar (general ledger) merupakan kumpulan dari rekening-rekening yang digunakan untuk meringkas informasi yang telah dicatat dalam jurnal. Proses pemindahan data ke dalam buku besar disebut dengan pembukuan (posting). Dalam sistem manual, kegiatan posting memerlukan 4 tahap sebagai berikut: pembuatan rekapitulasi jurnal, penyortasian rekening yang akan diisi dengan data rekapitulasi, pencatatan data rekapitulasi dalam rekening yang bersangkutan, dan pengembalian rekening ke dalam arsip pada urutannya semula (Mulyadi, 1993:124).

3.5 Bagan Akun (Chart of Account)

Bagan Akun (Chart of Account) adalah suatu bagan atau rangkaian akun perkiraan dengan menggunakan simbol huruf, angka, atau perpaduan antara keduanya yang digunakan untuk pencatatan dan penggolongan transaksi sejenis. Nama perkiraan yang dicatat adalah mengenai jenis aktiva, kewajiban, modal,

prive, pendapatan, atau biaya. Suatu transaksi yang terjadi pada satu periode

17

Terdapat aturan debit-kredit saldo dan saldo normal untuk jenis-jenis perkiraan yang dicatat. Berikut adalah tabel untuk aturan debit dan kredit:

Tabel 3.1 Aturan Debit-Kredit dan Saldo Normal

Jenis Perkiraan Penambahan Pengurangan Saldo Normal

Aktiva Debit Kredit Debit

Kewajiban Kredit Debit Kredit

Modal Kredit Debit Kredit

Prive Debit Kredit Debit

Pendapatan Kredit Debit Kredit

Biaya Debit Kredit Debit

Untuk setiap transaksi, minimal ada dua perkiraan yang digunakan dan akan mempengaruhi jumlah debit dan kredit yang sama (Widodo, 2008). Di dalam pengkodean perkiraan berdasarkan penulisan akuntansi pada umumnya yaitu terdiri dari 6 digit. Namun pada CV. Rahayu Sentosa yang disesuaikan dengan kondisi atau kebutuhannya menggunakan 4 digit, yaitu:

1. Digit pertama dari proses pengkodean disebut Group. 2. Digit kedua merupakan Sub Group.

3.6 Sistem Informasi Akuntansi

3.6.1 Definisi Sistem Informasi Akuntansi

Sistem informasi akuntansi dalam pandangan (Romney & Steinbart, 2006) adalah sumber daya manusia dan modal dalam organisasi yang bertanggung jawab untuk persiapan informasi keuangan atau informasi yang diperoleh dari mengumpulkan dan memproses berbagai transaksi perusahaan. Dari hasil pengertian di atas maka dapat disimpulkan bahwa sistem informasi akuntansi merupakan sistem yang memproses data-data transaksi akuntansi guna menghasilkan informasi sehingga dapat diambil keputusan.

3.6.2 Definisi Sistem Informasi

Sistem adalah unsur-unsur yang saling berkaitan hingga membentuk suatu tujuan. Menurut (Romney & Steinbart, 2006) pendefinisian sistem dibagi menjadi tiga, yaitu (1) Entitas yang terdiri dari dua atau lebih komponen atau subsistem yang berinteraksi untuk mencapai suatu tujuan. (2) Perlengkapan dan program yang terdiri dari instalasi komputer lengkap. (3) Program dan prosedur terkait yang menjalankan suatu tugas dalam sebuah komputer. Dalam pandangan (Hall, 2001) suatu sistem mempunyai karakteristik atau sifat-sifat tertentu seperti: komponen sistem, batasan sistem, lingkungan luar sistem, penghubung sistem, masukan sistem, keluaran sistem, pengolahan sistem, sasaran sistem.

19

pengambilan keputusan. Sedangkan menurut (Ladjamudin, 2005) sistem informasi didefinisikan sebagai sistem yang dibuat oleh manusia yang terdiri dari komponen-komponen untuk mencapai suatu tujuan, yaitu menyajikan informasi bagi pengambil keputusan dan atau untuk mengendalikan organisasi. Kegunaan informasi adalah untuk mengurangi ketidakpastian di dalam proses pengambilan keputusan dalam suatu keadaan.

3.7 Analisis dan Perancangan Sistem

Analisis sistem dilakukan dengan tujuan dapat mengidentifikasi dan mengevaluasi permasalahan yang terjadi dan hasil/tujuan yang diharapkan, sehingga dapat diusulkan perbaikannya. Perancangan sistem merupakan penguraian suatu sistem informasi yang utuh ke dalam bagian komputerisasi yang dimaksud, mengidentifikasi dan mengevaluasi permasalahan, menentukan kriteria, menghitung konsistensi terhadap kriteria yang ada, serta mendapatkan hasil atau tujuan dari masalah tersebut serta mengimplementasikan seluruh kebutuhan operasional dalam membangun aplikasi.

Menurut Kendall (2003), analisa dan perancangan sistem dipergunakan untuk menganalisis, merancang, dan mengimplementasikan peningkatan-peningkatan fungsi bisnis yang dapat dicapai melalui penggunaan sistem informasi terkomputerisasi. Berikut ini adalah proses dalam analisis dan perancangan sistem:

3.7.1 Data Flow Diagram (DFD)

Data Flow Diagram adalah alat pembuatan model yang menggambarkam

sistem dari suatu jaringan proses fungsional yang dihubungkan dengan alir data secara manual atau terkomputerisasi. Menurut (Kendall, 2003) DFD merupakan suatu model logika data atau proses yang dibuat untuk menggambarkan darimana asal data dan kemana tujuan data yang keluar dari sistem, dimana data disimpan, proses apa yang menghasilkan data tersebut, dan interaksi antara data yang tersimpan dan proses yang dikenakan pada data tersebut. Penggambaran DFD disusun berdasarkan tingkatan di bawah ini :

a. Contex Diagram

Merupakan diagram awal yang terdiri dari suatu proses dan menggambarkan ruang lingkup proses.

b. Diagram Level 0

Merupakan diagram yang menggambarkan proses utama dari sistem serta hubungan entity, proses, alur data, dan data source.

c. Diagram Detail

Merupakan penguraian dalam proses yang ada pada Diagram level 0. Diagram ini adalah diagram yang paling rendah dan tidak dapat diuraikan lagi.

Data Flow Diagram (DFD) memiliki empat komponen, yaitu :

a. Terminator atau External Entity

External entity merupakan kesatuan di lingkungan sistem yang dapat

21

dengan persegi dan diberi nama orang atau sistem tersebut sebagai penjelas.

Gambar 3.1 Simbol External Entity b. Proses

Merupakan komponen yang berfungsi untuk mentransformasikan sistem dari input menuju ke output. Dilambangkan dengan lingkaran atau persegi panjang dengan sudut tumpul. Proses diberi nama untuk menerangkan proses atau kegiatan yang akan dilaksanakan.

Gambar 3.2 Simbol Proses c. Alur Data

Alur data digambarakan dengan anak panah yang menuju ke dalam proses maupun ke luar proses. Alur data digunakan untuk menerangkan perpindahan data atau informasi dari suatu bagian ke bagian lainnya.

d. Data Store

Merupakan tempat pengumpulan data (data tersimpan) yang disimbolkan dengan dua garis horisontal paralel. Data store perlu diberikan nama untuk menjelaskan nama dari file-nya. Data store berkaitan dengan penyimpanan data secara terkomputerisasi.

Gambar 3.4 Simbol Data Store

3.7.2 Entity Relationship Diagram (ERD)

Entity Relationship Diagram (ERD) adalah diagram yang menggambarkan

hubungan antara entitas dan relasinya. Entitas merupakan objek dari suatu organisasi dan biasanya memiliki atribut. Relasi adalah hubungan antar entitas. Menurut (Marlinda, 2004), attribute adalah kolom di sebuah relasi. Macam-macam attribute yaitu:

a. Simple Attribute

Atribut yang unik dan tidak dimiliki oleh attribute lainnya. b. Composite Attribute

Atribut yang memiliki dua nilai harga. c. Single Value Attribute

Atribut yang hanya memiliki satu nilai harga. d. Multi Value Attribute

23

e. Null Value Attribute

Atribut yang tidak memiliki nilai harga.

ERD digunakan untuk menguji model dan mengabaikan proses apa yang harus dilakukan. ERD dapat dikategorikan menjadi tiga bagian, yaitu :

1. One to one relationship

Jenis hubungan antar tabel yang menggunakan bersama sebuah kolom

primary key. Jenis hubungan ini tergolong jarang digunakan, kecuali untuk alasan

keamanan atau kecepatan akses data. Misalnya, satu departemen hanya mengerjakan satu jenis pekerjaan saja dan satu pekerjaan hanya dikerjakan oleh satu departemen saja.

2. One to many relationship

Jenis hubungan antar tabel dimana satu record pada satu tabel terhubung dengan beberapa record pada tabel lain. Jenis hubungan ini merupakan yang paling sering digunakan. Misalnya, suatu pekerjaan hanya dikerjakan oleh satu departemen saja, namun suatu departemen dapat mengerjakan beberapa macam pekerjaan sekaligus.

3. Many to many relationship

Jenis hubungan ini merupakan hubungan antar tabel dimana beberapa

record pada satu tabel terhubung dengan beberapa record pada tabel lain.

Entity Relationship Diagram dibagi menjadi dua jenis model, yaitu :

a. Conceptual Data Model (CDM)

Conceptual Data Model adalah jenis model data yang menggambarkan

hubungan antar tabel secara konseptual. b. Physical Data Model (PDM)

Physical Data Model adalah adalah jenis model data yang menggambarkan

25 BAB IV

ANALISIS DAN PERANCANGAN SISTEM

Dalam pengumpulan data sebagai bahan penyusunan laporan kerja praktek, diperlukan adanya pengamatan data dan informasi yang dibutuhkan oleh perusahaan. Data dan informasi tersebut diperoleh dari sumber terkait untuk memberikan masukan dalam pengembangan sistem informasi yang dibuat. Kegiatan yang dilakukan dalam pengumpulan data tersebut, antara lain:

1. Observasi

Melakukan pengamatan secara langsung di CV. Rahayu Sentosa untuk mengetahui proses bisnis atau alur kegiatan akuntansi yang dilakukan.

2. Wawancara

Mengadakan tanya jawab dengan bagian keuangan ataupun yang terkait mengenai masalah yang dihadapi dan memberikan solusi atas permasalahan tersebut.

3. Studi pustaka

Mencari informasi dan literatur yang berkaitan dengan kegiatan dan penyusunan laporan kerja praktek yang dilakukan.

tersebut. Sistem informasi ini diharapkan lebih bermanfaat bagi pihak manajemen keuangan dalam melakukan proses akuntansi, hingga menghasilkan laporan keuangan yang akurat sebagai dasar pengambilan keputusan bagi pimpinan perusahaan.

4.1Analisis Sistem

27

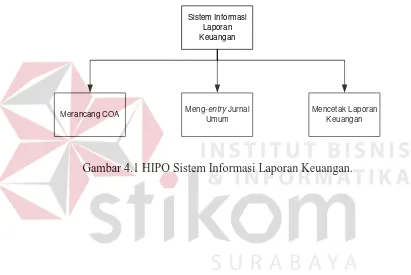

4.1.1 Hierarchy plus Input-Process-Output (HIPO)

HIPO merupakan alat desain dan teknik dokumentasi dalam siklus pengembangan sistem. HIPO menggambarkan hierarki proses-proses yang ada dalam data flow diagram. Gambar 4.1 adalah HIPO dari Rancang Bangun Sistem Informasi Laporan Keuangan pada CV. Rahayu Sentosa .

Sistem Informasi Laporan Keuangan

Merancang COA Meng-entry Jurnal Umum

Mencetak Laporan Keuangan

4.1.2 System Flow Akuntansi

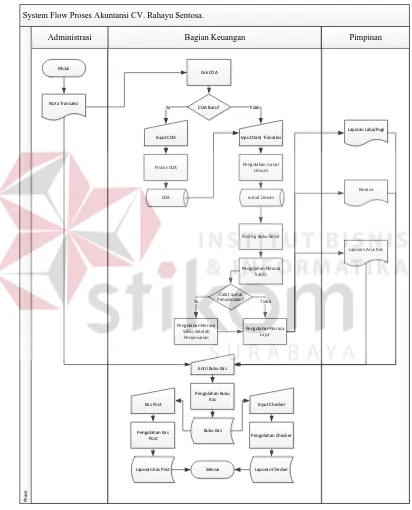

Adapun gambar system flow akuntansi adalah sebagai berikut:

System Flow Proses Akuntansi CV. Rahayu Sentosa.

Bagian Keuangan Pimpinan

29

Proses akuntansi yang dilakukan oleh bagian keuangan di CV. Rahayu Sentosa adalah sebagai berikut:

1. Dimulai dengan bagian administrasi menyerahkan nota transaksi kepada bagian keuangan. Kemudian bagian keuangan mengecek Chart of Account (COA). Jika COA yang dibutuhkan ada, maka data di-entry ke program akuntansi dalam menu jurnal umum. Jika tidak ada, maka bagian keuangan meng-entry kode akun ke dalam menu COA.

2. Setelah memasukkan data ke jurnal umum, sistem akan memproses ke buku besar, neraca saldo, dan neraca lajur secara otomatis, sehingga menghasilkan laporan laba/rugi, neraca, dan laporan arus kas. Nota transaksi dan laporan arus kas digunakan sebagai acuan untuk memasukkan data ke buku kas. 3. Buku kas dicatat melalui aplikasi Excel. Setelah pencatatan, data diproses,

dan disimpan. Kemudian buku kas tersebut digunakan untuk memasukkan data ke dalam catatan yang disebut Checker. Data diolah, kemudian disimpan sebagai laporan Checker.

4. Selain itu, buku kas tersebut juga digunakan untuk posting ke dalam kas post yang dirinci setiap akun. Data kas post tersimpan sebagai laporan Kas Post dan proses selesai.

4.2Perancangan Sistem

Berdasarkan analisis, penulis membuat rancangan sistem untuk mencari solusi pada perusahaan tersebut. Sistem yang baru dapat digambarkan melalui

context digram, data flow diagram, entity relationship diagram, struktur tabel,

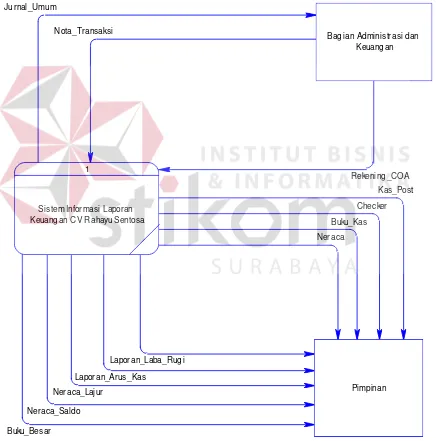

4.2.1 Contex Diagram

Context Diagram dari sistem informasi laporan keuangan pada CV.

Rahayu Sentosa ini menggambarkan secara umum proses yang terjadi di perusahaan tersebut. Pada context diagram ini melibatkan 2 entity yaitu bagian administrasi dan koordinator seperti yang digambarkan pada Gambar 4.3.

Kas_Post

Sis tem Informasi Laporan Keuang an CV Rahayu Sentosa

Bag ian Adminis trasi dan Keuang an

Pimpinan

31

4.2.2 DFD level 0 Sistem Akuntansi

DFD level 0 merupakan hasil decompose dari context diagram yang menggambarkan proses-proses apa saja yang terdapat pada sistem akuntansi CV. Rahayu Sentosa. DFD level 0 dapat dilihat pada gambar 4.4.

Kas_Post Bag ian Adminis trasi

4.2.3 Entity Relationship Diagram (ERD)

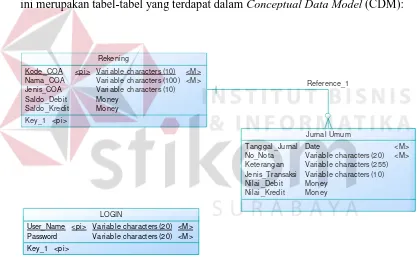

Dari analisis sistem diatas maka dapat dibuat untuk merancang database yaitu Entity Relationship Diagram (ERD) yang menggambarkan struktur database dari sistem akuntansi CV. Rahayu Sentosa yang terdiri dari Conceptual Data

Model dan Physical Data Model.

a. Conceptual Data Model (CDM)

Conceptual Data Model (CDM) ini memberikan gambaran tentang

struktur basis data yang terdiri dari entitas, hubungannya, dan batasannya. Berikut ini merupakan tabel-tabel yang terdapat dalam Conceptual Data Model (CDM):

Reference_1

Gambar 4.5 Conceptual Data Model Sistem Akuntansi

b. Physical Data Model (PDM)

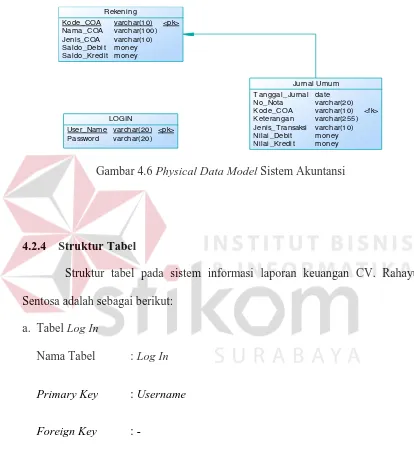

Physical Data Model (PDM) merupakan hasil generate dari Conceptual

33

data serta hubungan antara data-data tersebut. Berikut PDM yang ada pada sistem akuntansi CV. Rahayu Sentosa.

Rekening

Gambar 4.6 Physical Data Model Sistem Akuntansi

4.2.4 Struktur Tabel

Struktur tabel pada sistem informasi laporan keuangan CV. Rahayu Sentosa adalah sebagai berikut:

a. Tabel Log In

Nama Tabel : Log In

Primary Key : Username

Foreign Key : -

Tabel 4.1 Log In

No. Field Type Length Key

1. Username Varchar 100 Primary Key

2. Password Varchar 100 -

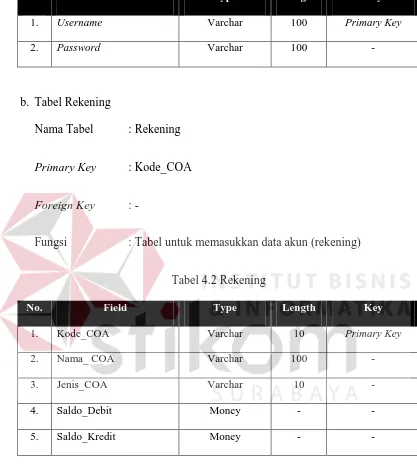

b. Tabel Rekening

Nama Tabel : Rekening

Primary Key : Kode_COA

Foreign Key : -

Fungsi : Tabel untuk memasukkan data akun (rekening)

Tabel 4.2 Rekening

No. Field Type Length Key

1. Kode_COA Varchar 10 Primary Key

2. Nama_ COA Varchar 100 -

3. Jenis_COA Varchar 10 -

4. Saldo_Debit Money - -

5. Saldo_Kredit Money - -

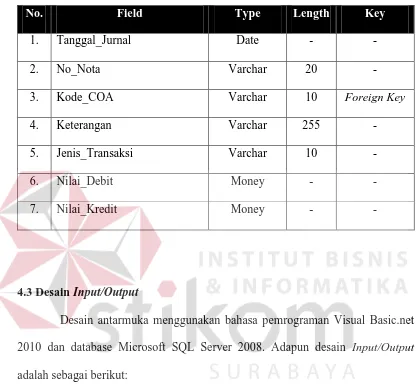

c. Tabel Jurnal Umum

Nama Tabel : Jurnal Umum

Primary Key : -

35

Fungsi : Tabel untuk memasukkan data transaksi akuntansi

Tabel 4.3 Jurnal Umum

No. Field Type Length Key

Desain antarmuka menggunakan bahasa pemrograman Visual Basic.net 2010 dan database Microsoft SQL Server 2008. Adapun desain Input/Output adalah sebagai berikut:

4.3.1 Desain Input

Berikut ini adalah desain input yang terdapat pada sistem informasi laporan keuangan pada CV. Rahayu Sentosa:

a. Form Menu Utama

Entry Data Laporan Akses

Menu Utama

Gambar 4.7 Desain Form Menu Utama

b. Form Log In

Berikut ini merupakan tampilan dari form login yang berfungsi untuk

validasi user yang menggunakan aplikasi.

Textbox

USERNAME

Textbox

OK Cancel

PASSWORD CV. Rahayu Sentosa

Login

37

Berikut ini merupakan tampilan dari form ubah password yang berfungsi untuk mengubah password baru user jika user ingin mengganti password yang

Gambar 4.9 Desain Form Ubah Password

c. Form Master Rekening

Form Master Rekening merupakan desain antarmuka yang digunakan

Textbox

Kode COA Nama COA Jenis COA Saldo Awal

Gambar 4.10 Desain Form Master Rekening

d. Form Transaksi Jurnal Umum

Form transaksi jurnal umum merupakan desain antarmuka yang digunakan untuk meng-input-kan data transaksi akuntansi, adapun rancangannya sebagai berikut:

NO Kode COA Nama COA

Textbox Textbox ComboBox TextBox ComboBox

Jenis Trans

39

4.3.2 Desain Output

Berikut ini merupakan desain output yang terdapat dalam sistem informasi laporan keuangan pada CV. Rahayu Sentosa:

a. Buku Besar

Berikut ini merupakan desain output dari buku besar yang berfungsi untuk mengumpulkan akun-akun yang saling berhubungan:

b. Neraca Saldo

Berikut ini merupakan desain output dari neraca saldo yang berfungsi untuk memastikan bahwa buku besar tersusun secara akurat yaitu saldo debit sama dengan saldo kredit.

41

c. Neraca Lajur

Berikut ini merupakan desain output dari neraca lajur yang berfungsi untuk menampilkan penyesuaian dan penggolongan semua rekening yang ada di neraca saldo serta digunakan untuk penyusunan laporan keuangan:

Gambar 4.14 Desain Neraca Lajur

Berikut ini merupakan desain output dari laporan laba rugi yang berfungsi untuk menutup akun pendapatan dan beban:

Gambar 4.15 Desain Laporan Laba/Rugi

43

Berikut ini merupakan desain output dari neraca yang berfungsi untuk menunjukkan posisi keuangan pada akhir periode:

Gambar 4.16 Desain Neraca

Berikut ini merupakan desain output dari laporan arus kas yang berfungsi untuk mengikhtisarkan sumber kas yang tersedia untuk melakukan kegiatan perusahaan serta penggunaannya selama suatu periode tertentu:

45

g. Buku Kas

Berikut ini merupakan desain output dari buku kas yang berfungsi untuk menampilkan catatan masuk keluarnya uang dalam kas:

h. Checker

Berikut ini merupakan desain output dari checker yang berfungsi untuk menggolongkan akun pengeluaran yang terdapat pada buku kas:

47

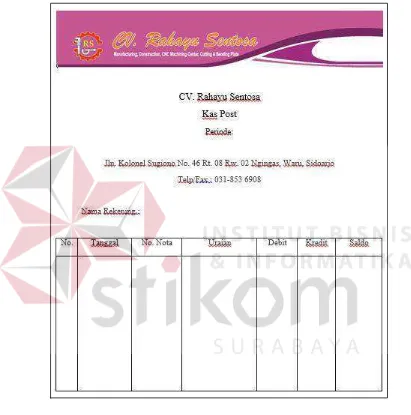

i. Kas Post

Berikut ini merupakan desain output dari kas post yang berfungsi untuk menggolongkan akun-akun yang berhubungan pada buku kas:

4.4Implementasi Sistem

Implementasi sistem merupakan tahap pengujian dimana desain sistem dapat berjalan dengan baik. Desain form yang telah dibuat cukup sesuai untuk mengimplementasikan sistem, sehingga tidak membutuhkan banyak perubahan. 4.4.1 Kebutuhan Sistem

Pada tahap ini dijelaskan mengenai implementasi dari perangkat keras dan lunak yang harus dipersiapkan oleh pengguna. Untuk perangkat keras dan perangkat lunak, minimal pengguna harus mempersiapkan spesifikasi sebagai berikut:

1. Intel Pentium 4 CPU 2.00 Ghz

2. Memory 512 MB RAM

3. VGA 64 GB

4. .Net Framework 2.0

4.4.2 Cara Pemakaian Aplikasi

Tahap ini merupakan langkah-langkah dari pemakaian aplikasi laporan keuangan pada CV. Rahayu Sentosa. Berikut sub-sub pembahasan pemakaian aplikasi ini:

a. Form Menu Utama

Form menu utama merupakan tampilan awal dari program ini. Form ini

juga menampilkan form log in, sehingga pada saat memulai program, user juga harus melakukan log in. Menu utama ini terdiri dari menu akses dengan sub-menu

log in, ubah password, log out, dan exit, menu entry data dengan sub-menu

49

neraca saldo, neraca lajur, laporan laba/rugi, neraca, laporan arus kas, buku kas, laporan checker, dan laporan kas post.

Gambar 4.11 Tampilan Form Menu Utama

Gambar 4.23 Tampilan Menu Entry Data

Gambar 4.24 Tampilan Menu Laporan

b. Form Login

Form log in ini terdapat pada form menu utama. User harus melakukan

input username dan password yang sesuai agar dapat mengoperasikan

51

keamanan data. Dalam form ini terdapat dua button, yaitu button OK yang berfungsi untuk menyetujui username dan password yang telah dimasukkan dan

button cancel yang berfungsi untuk membatalkan jalannya aplikasi yang

dilakukan oleh user. Tampilan dari form login ini dapat dilihat pada gambar 4.25.

Gambar 4.25 Tampilan Form Log In

Jika user melakukan input username dan password dengan benar, maka akan muncul message box seperti pada gambar 4.26.

Jika user salah dalam melakukan input username dan password, maka akan muncul message box seperti pada gambar 4.27.

Gambar 4.27 Message Box pada Form Log In Salah

c. Form Ubah Password

Form ubah password digunakan jika user ingin mengganti password dengan cara user memilih menu akses, klik pada sub-menu ubah password, maka akan muncul form seperti gambar 4.28. Kemudian user memasukkan username,

password lama, password baru, dan konfirmasi untuk password baru.

53

Klik tombol masuk maka password lama akan diganti dengan password baru sehingga user harus menggunakan password baru ketika login agar dapat masuk ke menu utama. Dan akan muncul message box seperti gambar 4.29.

Gambar 4.29 Message Box pada Form Password Telah Diubah

d. Form Rekening

Implementasi pada form rekening dapat dilihat pada gambar berikut ini:

Pada form ini user dapat mengelola data rekening, yaitu memasukkan kode rekening, nama rekening, dan jenis rekening yang selanjutnya dapat diolah pada transaksi jurnal umum. Dalam form ini terdapat beberapa button, yaitu: 1. Button insert, berfungsi untuk menyimpan data yang di-entry oleh user.

2. Button update, berfungsi untuk mengubah data rekening jika terjadi kesalahan.

3. Button exit, berfungsi untuk keluar dari form rekening.

Pada saat menekan button insert, maka muncul message box seperti gambar 4.31.

Gambar 4.31 Message Box pada Button Insert

Jika terjadi kesalahan pada data, user dapat mengubah data dengan cara klik pada baris data yang ada dalam tabel, sehingga data akan muncul pada

textbox kode rekening, nama rekening, dan jenis rekening. Kemudian data dapat

55

Gambar 4.32 Data yang akan Diubah dengan Button Update

Setelah menekan button update, akan muncul message box update yang akan memberitahukan bahwa data rekening telah diubah, kemudian tekan OK.

e. Form Jurnal Umum

Implementasi pada form jurnal umum ini dapat dilihat pada gambar 4.34.

Gambar 4.34 Tampilan Form Jurnal Umum

Form jurnal umum berfungsi untuk mencatat transaksi akuntansi dengan menggunakan data kode rekening dan nama rekening yang telah ada sebelumnya pada form rekening. Dalam form ini terdapat beberapa button, yaitu:

1. Button save, berfungsi untuk menyimpan data jurnal umum yang di-entry oleh user.

2. Button update, berfungsi untuk mengubah transaksi yang dilakukan oleh user

jika terjadi kesalahan.

3. Button cari, berfungsi untuk mencari data yang ada pada tabel jurnal umum.

57

Pada saat menekan button save, maka data akan tersimpan dan muncul pada tabel jurnal umum yang telah tersedia seperti pada gambar berikut 4.35.

Gambar 4.35 Tabel Jurnal Umum

f. Buku Besar

Buku besar merupakan laporan yang berfungsi untuk mengumpulkan data transaksi yang telah di-input-kan di jurnal umum berdasarkan tiap kode rekening dan nama rekening. Pada form buku besar ini, user dapat memilih bulan apa dan tahun berapa transaksi buku besar yang akan ditampilkan. Kemudian menekan

button proses, sehingga akan tampil laporan buku besar. Laporan ini

Gambar 4.36 Buku Besar

g. Neraca Saldo

59

Gambar 4.37 Neraca Saldo

h. Neraca Lajur

Neraca lajur merupakan laporan yang yang berfungsi untuk menampilkan jurnal penyesuaian dan penggolongan semua rekening yang ada di neraca saldo serta digunakan untuk penyusunan laporan keuangan. Pada form neraca lajur ini,

user dapat memilih bulan apa dan tahun berapa transaksi buku besar yang akan

Gambar 4.38 Neraca Lajur

i. Laporan Laba/Rugi

Neraca saldo berfungsi untuk menutup akun pendapatan dan beban. Pada

form laporan laba/rugi, user dapat memilih bulan apa dan tahun berapa transaksi

61

Gambar 4.39 Laporan Laba/Rugi

j. Laporan Neraca

Gambar 4.40 Laporan Neraca

k. Laporan Arus Kas

Laporan Arus Kas berfungsi untuk mengikhtisarkan sumber kas yang tersedia untuk melakukan kegiatan perusahaan serta penggunaannya selama suatu periode tertentu. Pada form laporan arus kas, user dapat memilih bulan apa dan tahun berapa transaksi buku besar yang akan ditampilkan. Kemudian menekan

button proses, sehingga akan tampil laporan arus kas. Laporan ini menghasilkan

63

Gambar 4.41 Laporan Arus Kas

l. Buku Kas

Buku kas berfungsi untuk menampilkan catatan masuk keluarnya uang dalam kas. Pada form buku kas ini, user dapat memilih tanggal awal sampai dengan tanggal akhir transaksi. Kemudian menekan button proses, sehingga akan tampil laporan buku kas. Buku kas dapat dilihat pada gambar 4.42.

Gambar 4.42 Buku Kas

Buku kas berfungsi untuk menggolongkan akun pengeluaran yang terdapat pada buku kas. Pada form buku kas ini, user dapat memilih tanggal awal sampai dengan tanggal akhir transaksi yang akan ditampilkan. Kemudian menekan button proses, sehingga akan tampil laporan checker. Laporan checker dapat dilihat pada gambar 4.43.

Gambar 4.43 Laporan Checker

n. Laporan Kas Post

Kas post berfungsi untuk menggolongkan akun-akun yang berhubungan pada buku kas. Pada form laporan kas post ini, user dapat memilih bulan apa dan tahun berapa transaksi buku besar yang akan ditampilkan. Kemudian menekan

button proses, sehingga akan tampil laporan kas post. Laporan ini menampilkan

65

66 5.1Kesimpulan

Dari hasil kerja praktek yang telah dilakukan dapat diambil beberapa kesimpulan dari sistem informasi laporan keuangan pada CV. Rahayu Sentosa. Kesimpulan dari sistem ini adalah sebagai berikut:

1. Sistem ini dapat menghasilkan informasi berupa laporan keuangan dan laporan buku kas yang diinginkan sehingga CV. Rahayu Sentosa tidak harus bekerja dua kali.

2. Penjurnalan secara otomatis mengurangi kesalahan-kesalahan yang dilakukan secara manual.

5.2 Saran

Berdasarkan uraian dari bab-bab sebelumnya dalam sistem informasi laporan keuangan pada CV. Rahayu Sentosa, maka saran yang dapat disampaikan untuk pengembangan sistem ini adalah sebagai berikut:

1. Sistem informasi selanjutnya dapat dikembangkan dengan penambahan sistem untuk pengajuan anggaran dana kepada manajer.

67

DAFTAR PUSTAKA

Hall, J. A. (2001). Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

Kendal, K. &. (2003). Analisis dan Perancangan Sistem edisi kelima. Jakarta: Index.

Kendall, K. &. (2003). Analisis dan Perancangan Sistem Jilid 1. Jakarta: PT Prenhallindo.

Ladjamudin, A.-B. b. (2005). Analisis dan Desain Sistem Informasi. Yogyakarta: Graha Ilmu.

Marlinda, L. (2004). Sistem Basis Data. Yogyakarta: Andi.

Mulyadi. (1993). Sistem Akuntansi. Yogyakarta: Sekolah Tinggi Ilmu Ekonomi YKPN.

Romney, M. B., & Steinbart, P. J. (2006). Accounting Information Systems, 9th

edition. Jakarta: Salemba Empat.

Soemarso, S. (2009). Akuntansi Suatu Pengantar, Edisi 5. Jakarta: Salemba Empat.

Widodo, A. L. (2008). Rancang Bangun Aplikasi General Ledger Menggunakan