PERUBAHAN LOT SIZE DAN FRAKSI HARGA DI BURSA

EFEK INDONESIA, PENGARUHNYA TERHADAP

LIKUIDITAS SAHAM DAN MINAT INVESTASI

RETAIL-PENGAMATAN DALAM KURUN WAKTU JANUARI SAMPAI

DENGAN SEPTEMBER 2014

MAKALAH

Diajukan sebagai Kelengkapan Syarat dalam Seleksi Proses Penerimaan Mahasiswa Program Pascasarjana pada Jurusan Master Managemen Universitas Terbuka bidang Minat Keuangan

masa Registrasi 2015.1

Disusun oleh:

VREADY ROESLIM

JAKARTA

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Dalam kamus umum besar bahasa Indonesia, kata Investasi memiliki arti: “ Penanaman uang atau modal dalam suatu

perysahaan atau proyek untuk tujuan memperoleh

keuntungan”. Selain daripada melipatgandakan uang untuk

tujuan mencari keuntungan, investasi dapat juga bertujuan untuk mempertahankan nilai dari uang/dana yang kita miliki. Jika tujuan yang kedua ini dilihat sekilas tidak ambisius atau kurang optimistis, kita akan melihatnya dengan perspektiv yang lain dalam hal perlindungan nilai dari modal ataupun dana yang berjumlah besar.

Pada waktu krisis tahun 1997/199, harga US Dollar melonjak dari 4.000 ke 11.200 rupiah per dollarnya. Perusahaan-perusahaan yang operasionalnya banyak menggunakan mata uang US Dollar adalah yang pertama kali terkena dampaknya. Jika boleh dikatakan, mereka yang tidak mempunyai cadangan US Dollar dalam jumlah memadai, akan langsung menuju kollaps karena tidak mampu membayar kewajiban jangka pendeknya. Ini adalah contoh pelemahan nilai rupiah. Jumlah rupiah yang sama tidak dapat lagi digunakan untuk membayar aktivitas keseharian yang sama.

Dalam berinvestasi, tingkat pengembalian yang sama dengan persentasi inflasi tahunan merupakan contoh sederhana dari perlindungan nilai uang rupiah. Cost adjustment dalam pembuatan proyeksi sebuah konsep pembiayaan, juga termasuk perlindungan nilai. Perlindungan nilai dapat dilakukan dengan membeli suatu bentuk produk yang tidak terkonsumsi/tidak bernilai susut (non consumable product) dengan harapan mendapatkan keuntungan di masa depan.

Sayangnya masih terlalu sedikit masyarakat Indonesia yang sudah berinvestasi di pasar modal, yaitu 0,2 % (460 ribu jiwa) dari total 230 juta penduduk Indonesia. Dibandingkan dengan negara Singapura yang total penduduknya hanya 4,6 juta jiwa pada Juni 2012, jumlah investor lokalnya mencapai 30% atau sekitar 1,4 juta. Malaysia dengan jumlah penduduk 26 juta jiwa kala itu, memiliki jumlah investor local sebesar 12,8% atau sekitar 5 juta jiwa lebih1.

Meskipun kapitalisasi pasar meningkat dari tahun ke tahun, investor asing masih mendominasi lantai bursa. Dari komposisi capital di pasar modal, investor asing masih lebih kuat dengan kepemilikan lebih dari 55% dibanding investor domestic yang hanya 44% pada akhir 2011. Jumlah investor lokal sendiri lebih didominasi oleh korporasi, ini memperlihatkan masih rendahnya peran aktif masyarakat luas di Indonesia dalam penggalangan dana di pasar modal. Hal lain lagi yang dapat diamati, bahwa pertumbuhan dana yang signifikan itu tidak berbanding lurus dengan peningkatan aktifitas perdagangan di pasar modal Indonesia.

Tabel 1

Kapitalisasi cenderung meningkat seiring waktu, namun volume transaksi perdagangan stagnan yang mengindikasikan tidak adanya pertumbuhan investor baru dari segi jumlah. Hal lain yang mungkin terjadi adalah bahwa ada banyak emiten-emiten yang tidak aktiv atau yang lebih dikenal dengan sebutan “emiten tidur” yang mana sahamnya

0

2007 2008 2009 2010 2011 2012 2013 2014 Kapitalisasi pasar (Rp. Trilyun)

Volume Transaksi (Milyar Saham)

Nilai Perdagangan (Rp. Trilyun)

tidak aktiv diperdagangkan di bursa efek. Jumlah emiten tersebut bertambah banyak disaat perusahaan-perusahaan baru juga bermunculan listing di BEI.

Hal lain yang ada relevansinya adalah, apakah ada potensi investor baru di luar sana yang memang tergolong investor dengan modal relative kecil ataupun sangat kecil, mereka yang memiliki kendala untuk mulai berinvestasi, sementara sudah memiliki keinginan tetapi belum bisa memulai dikarenakan harga saham2 yang diinginkan masih relative mahal, mengingat untuk dapat membeli saham dengan minimal 1 lot mewakilkan 500 lembar saham.

B. Perumusan Masalah

Investor lokal sebagai factor internal dalam aktivitas pasar modal Indonesia adalah salah satu penentu kekuatan pasar. Target yang akan dicapai menyangkut pertumbuhan jumlah investor baru dan seiring dengan itu kualitas investasi itu sendiri. Hal yang penting adalah sosialisasi dari pemahaman tentang investasi itu sendiri, baik potensi keuntungan maupun resiko yang ada.

Pengertian bahwa investasi itu harus membutuhkan alokasi dana yang besar, tidaklah benar. Investasi memiliki kesamaan erat dengan menabung. Jika tabungan adalah kelebihan dana dari budget konsumsi dalam waktu tertentu, investasi adalah penyaluran sumber dana secara rutin dan konsisten. Kesamaan konsep yang dikedepankan adalah jumlah dana diluar basic expense atau pengeluaran pokok.

Pihak Bursa Efek Indonesia mengeluarkan kebijakan lot size dan fraksi harga baru mulai tanggal 6 Januari 2014. Isinya adalah 1 lot setara 100 lembar saham dan ada perubahan fraksi harga kepada range yang lebih kecil/sempit.

Pertanyaannya: apakah hal ini mampu memacu likuiditas saham dan diharapkan menjangkau lapisan investor baru dalam masyarakat sebagai kaum pemula dalam bidang investasi. Apakah hal ini juga memicu pertumbuhan retail dalam menggalang dana yang lebih besar. Bagaimana hasil dari pengamatan selama 9 bulan berdasarkan data2 yang ada?

Makalah ini ditulis sebagai motivasi bagi penulis dalam memulai program belajar di Universitas Terbuka, juga sebagai materi awal dalam diskusi yang mungkin berkembang ke arah yang lebih luas dan komprehensiv pada tugas-tugas berikutnya. Harapan penulis untuk dapat memberikan sumbangan materi ilmiah sebagai dasar bahan pertimbangan untuk pengambilan keputusan pihak terkait dalam memajukan iklim investasi di pasar modal kita.

D. Pembatasan Topic

Untuk memungkinkan focus yang cukup dalam pembahasan permasalahan, maka aspek-aspek lain yang berkorelasi dengan likuiditas saham seperti kinerja emiten, efektivitas dan pertumbuhan serta stabilitas pasar modal tidak menjadi pembahasan dalam makalah ini. Juga pertumbuhan reksadana sebagai salah satu instrument investasi tidak akan dibahas secara khusus.

Disamping itu factor-faktor ekonomi lain seperti rate inflasi tahunan, suku bunga bank Indonesia serta peranserta asing sebagai investor merupakan lapisan luar dari materi makalah ini.

Pembatasan juga berlaku bagi pertanyaan menyangkut faktor-faktor yang mempengaruhi likuiditas saham dan minat investasi retail di Bursa Efek Indonesia.

BAB 2

DASAR TEORI DAN LANDASAN TEORI

2.1 Surat OTORITAS JASA KEUANGAN Nomor : S-375/PM.2/2013

Pada tanggal 12 September 2013 Otoritas Jasa Keuangan menyetujui gagasan PT Bursa Efek Indonesia tentang perubahan Lot Size dan Fraksi Harga dalam mekanisme perdagangan saham. Isinya adalah:

- Satu lot yang sebelumnya 500 lembar saham berubah

- Fraksi harga yang sebelumnya terbagi dalam 5 kelompok harga (dan 5 fraksi harga) berubah menjadi hanya 3 kelompok harga (dan 3 fraksi harga).

- Maksimal perubahan harga yang sebelumnya 10 kali lipat dari fraksi harga berubah menjadi 20 kali lipat dari fraksi harga.

Keputusan ini memiliki 4 alasan, yaitu:

a. Likuiditas saham yang rendah, terutama saham saham dengan fundamental bagus tetapi harga sahamnya tinggi.

b. Mekanisme transaksi yang sulit untuk saham dengan jumlah lebih kecil dari 500 lembar (old size).

c. Masih besarnya ratio antara order dan trade.

d. Review rutin Bursa terhadap parameter mikro perdagangan terkait dengan peningkatan likuiditas termasuk satuan perdagangan (lot size) dan fraksi harga (tick price) yang merupakan bagian dari komponen mickostrukktur.

2.2 Definisi Pasar Modal

Pengertian Pasar Modal secara umum adalah suatu system keuangan yang terorganisasi, termasuk di dalamnya bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Artian sempit, pasr modal merupakan institusi yang dipakai untuk memperdagangkan saham-saham, obligasi dan surat berharga lainnya dengan mempergunakan jasa perantara pedagang efek. Dengan demikian, pasar modal merupakan ajang bagi perusahaan untuk menghimpun dana dengan menjual kepemilikan perusahaan dalam bentuk saham.

BAB 3

3.1 Lot Size

Penetrasi terhadap setiap kebijakan yang diambil oleh empunya kebijakan terkadang bertahap dan tidak dapat langsung terlihat efeknya. Apa yang terjadi setelah diberlakukannya perubahan Lot Size dan Fraksi Harga? Apakah pasar bergerak ke arah yang diharapkan? Apakah terjadi likuiditas saham yang lebih baik dan bertambahnya investor baru?

Dari Tabel 2 terlihat bahwa transaksi bulanan di pasar modal justru melibatkan lebih sedikit volume saham. Traffic pada 6 bulan pertama (Januari-Juni) malah terlihat lebih rendah dibandingkan dengan bulan-bulan yang sama di tahun sebelumnya. Peningkatan perdagangan baru terjadi pada semester II (kedua) di tahun 2014.

Tabel 2

Penjelasan untuk fenomen ini sepertinya merupakan factor jangka pendek. Pelaku pasar membutuhkan waktu untuk beradaptasi dengan perubahan mekanisme transaksi. Dengan tidak terasa bahwa perubahan satuan lot telah mempengaruhi perilaku para investor. Mereka yang biasanya membeli saham dalam kelipatan nilai Rp 10 juta dengan aturan lot lama, untuk membeli saham seharga Rp 1.000 per lembarnya, berarti harus membeli 20 lot

(10.000 lembar x Rp 1.000 = Rp 10 juta).

0 20 40 60 80 100 120 140

160 Volume (Milyar saham) 2013

Dengan aturan lot baru, untuk membeli nilai yang sama ini (Rp 10 juta), maka mereka harus membeli 100 lot (tetap sama 10.000 lembar).

Di atas kertas memang tidak ada yang berbeda. Tapi untuk

individu yang sudah bertahun-tahun secara otomatis

menyamakan Rp 10 juta dengan 20 lot saham yang per lembarnya Rp 1.000, kondisi baru yang mengharuskan membeli 100 lot (walaupun nilai rupiahnya sama) membuat SEAKAN-AKAN investor membeli saham 5 kali lebih banyak dari biasanya.

Secara alam bawah sadar, merasa membeli lebih banyak, pelaku otomatis MENGECILKAN jumlah lot yang hendak dibeli. Yang terjadi adalah tranksaksi beli menjadi lebih kecil dari yang biasanya yaitu sejumlah Rp 10 juta untuk satu kali pembelian.

Fenomen psikologis ini juga dialami secara umum oleh banyak pelaku pasar/trader. Tidak heran kalau pada awal perubahan ini, nilai transaksi di Bursa Efek Indonesia bukannya meningkat tapi malahan merosot karena pemain saham belum terbiasa membeli saham dalam jumlah lot 5 kali lebih banyak dari biasanya.

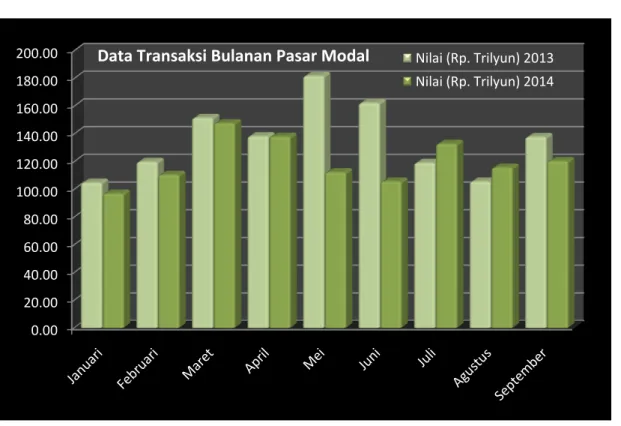

Sejalan dengan volume transaksi juga dapat dilihat dari Nilai transaksi yang jumlahnya lebih sedikit dari bulan-bulan yang

sama dibandingkan dengan tahun yang lalu.

Tabel 3 0.00 20.00 40.00 60.00 80.00 100.00 120.00 140.00 160.00 180.00

200.00 Nilai (Rp. Trilyun) 2013

3.2 Fraksi Harga

Secara umum dapat dilihat dari table 4 bahwa frekuensi perdagangan saham mengalami peningkatan pada tahun 2014 dibanding tahun sebelumnya. Apakah factor tersebut benar-benar dipicu oleh pembatasan fraksi harga yang diberlakukan atau oleh factor-faktor lain yang perlu dikaji lebih lanjut. Pada bulan Juni 2014 terjadi pengecualian dimana frekuensi perdagangan melemah secara grafis maupun dibandingkan dengan bulan yang sama di tahun 2013. Hal ini mungkin disebabkan oleh berlangsungnya pesta demokrasi yang mana relevan dengan jadwal pemilu legislative maupun pemilu presiden. Jika demikian adanya, bisa jadi sebagian dari pelaku pasar dan investor local adalah juga aktiv di dunia politik atau investor lebih memilih menunggu kepastian dan menahan diri untuk masuk ke pasar.

Tabel 4

Pada Tabel 5 dapat dilihat, secara general tidak didapati adanya capital outflow yang besar pada tahun 2014, seperti yang terlihat pada tahun 2013. Kapital secara umum justru cenderung menguat dalam jumlah yang bersifat pertumbuhan. Kapital outflow tidak teramati, kalaupun ada hanya bersifat sementara dan tidak dalam jumlah yang fundamental. Hal ini dapat dimengerti sebagai aksi profit taking atau cut loss yang dilakukan oleh para trader.

Pada Tabel 6 dapat diamati lebih lanjut, bahwa sebenarnya investor Domestik mendominasi frekuensi transaksi keseharian, sedangkan Asing yang sifatnya lebih tenang hanya mewakili 30-40% dari keseluruhan transaksi di pasar saham. Di sini kita dapati keunikan bahwa di satu sisi investor domestic lebih aktiv dalam mengolah saham-saham yang dimilikinya, di sisi lain kepemilikan

keseluruhan saham (capital) dalam pasar modal didominasi oleh asing.

Tabel 5

Tabel 6

BAB 4

KESIMPULAN DAN PENUTUP

4.1 Kesimpulan

Dalam 9 bulan yang sudah berlalu sejak diberlakukannya perubahan mekanisme perdagangan, didapati 2 aspek pengamatan:

0.00 1,000.00 2,000.00 3,000.00 4,000.00 5,000.00

6,000.00 Kapitalisasi pasar 2013

(Rp. Trilyun)

Kapitalisasi pasar 2014 (Rp. Trilyun)

Data Kapitalisasi Pasar Saham

30,000,000.00 40,000,000.00 50,000,000.00 60,000,000.00 70,000,000.00 80,000,000.00

90,000,000.00 Nilai (Rp. juta) Domestik

Nilai (Rp. Juta) Asing

- Perubahan Lot Size terlihat mempengaruhi Volume dan Nilai transaksi di pasar modal. Pengamatan ini menarik untuk dilanjutkan ke tahap selanjutnya, apakah ada relevansinya ataukah data statistic menunjukan peningkatan tersebut sebagai hasil pertumbuhan/growth umum yang terjadi di pasar modal.

- Peningkatan Frekuensi perdagangan juga bisa diartikan sebagai reaksi dari kebijakan Fraksi Harga, dimana terjadi penurunan width (lebar spread yang terjadi di pasar).

4.2 Usul dan saran

Topik ini dapat dilanjutkan dengan pembahasan yang lebih luas tentang factor-faktor yang mempengaruhi pertumbuhan/growth pasar modal juga komposisi emiten ditinjau dari likuiditas dan kinerjanya.

4.3 Daftar Pustaka

1)Kompas.com, senin 12 juni 2012.

Situs OJK, Laporan Statistik Pasar modal 2014.

Situs OJK, Laporan Statistik Pasar modal 2013.

Sekolah Pasar Modal, Bursa Efek Indonesia, Level 1.

4.4 Daftar Tabel dan Lampiran

Tabel 1, Data Tahunan Pertumbuhan Pasar Modal

Tabel 2, Data Volume Transaksi Bulanan Pasar Modal

Tabel 3, Data Nilai Transaksi Bulanan Pasar Modal

Tabel 4, Frekuensi Rata-rata Perdagangan Harian

Tabel5, Kapitalisasi Pasar Modal