PENGARUH KONFLIK PERAN DAN

AMBIGUITAS PERAN TERHADAP

KOMITMEN INDEPENDENSI AUDITOR

INTERNAL PEMERINTAH DAERAH

(Studi Empiris pada Inspektorat Kota Semarang)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Fakultas Ekonomi Universitas Diponegoro

Disusun oleh :

GARTIRIA HUTAMI NIM. C2C607065

FAKULTAS EKONOMI

UNIVERSITAS DIPONEGORO

PERSETUJUAN SKRIPSI

Nama Penyusun : Gartiria Hutami Nomor Induk Mahasiswa : C2C607065

Fakultas/Jurusan : Ekonomi/Akuntansi

Judul Skripsi : PENGARUH KONFLIK PERAN DAN

AMBIGUITAS PERAN TERHADAP

KOMITMEN INDEPENDENSI AUDITOR

INTERNAL PEMERINTAH DAERAH (Studi

Empiris pada Inspektorat Kota Semarang)

Dosen Pembimbing : Anis Chariri, S.E., M.Com, Ph.D, Akt.

Semarang, 19 September 2011 Dosen Pembimbing,

PENGESAHAN KELULUSAN UJIAN

Nama Penyusun : Gartiria Hutami Nomor Induk Mahasiswa : C2C607065

Fakultas/Jurusan : Ekonomi/Akuntansi

Judul Skripsi : PENGARUH KONFLIK PERAN DAN

AMBIGUITAS PERAN TERHADAP

KOMITMEN INDEPENDENSI AUDITOR

INTERNAL PEMERINTAH DAERAH (Studi

Empiris pada Inspektorat Kota Semarang)

Telah dinyatakan lulus ujian pada tanggal 28 September 2011

Tim Penguji :

1. Anis Chariri, S.E., M.Com, Ph.D, Akt. ( ... )

2. Drs. H. Idjang Soetikno, MM, Akt. ( ... )

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini adalah saya, Gartiria Hutami, menyatakan bahwa skripsi dengan judul: Pengaruh Konflik Peran dan

Ambiguitas Peran terhadap Komitmen Independensi Auditor Internal Pemerintah Daerah (Studi Empiris pada Inspektorat Kota Semarang) adalah

hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulisan lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut di atas, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Semarang, 16 September 2011 Yang membuat pernyataan,

ABSTRACT

This research aims to examine the influence of role conflict and role ambiguity to the government internal auditors’ commitment to independence. Research variables operationally elaborated in several dimensions. Variable commitment to independence elaborated into three dimensions, namely a strong belief in values, a willingness to exert considerable effort, and a strong personal desire. Variable role conflict elaborated into three dimensions, namely inter-role conflict, intra-sender role conflict, and personal role conflict. Variable role ambiguity elaborated into six dimensions, namely guidelines, task, authority, responsibilities, standards, and time.

The population of this research is the Semarang city Regional Inspectorate officers, who participate in regular inspection as the internal auditor of the government, with the number of 52 officers where all of them became the respondents for this research. The data taken from questionnaires distributed to all respondents. The data were analyzed using multiple regression analysis.

The results of this research show that (1) role conflict is significantly negatively related to commitment to independence of Inspectorate officers and (2) role ambiguity is significantly negatively related to commitment to independence of Inspectorate officers.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh konflik peran dan ambiguitas peran terhadap komitmen independensi auditor internal pemerintah daerah. Secara operasional variabel penelitian dielaborasi dalam beberapa dimensi. Variabel komitmen independensi dielaborasi kedalam tiga dimensi, yaitu keyakinan kuat atas nilai-nilai, kemauan untuk berusaha keras seperti yang diharapkan, dan keinginan individu yang kuat. Variabel konflik peran dielaborasi kedalam tiga dimensi, yaitu inter-role conflict, intra-sender role conflict, serta

personal role conflict. Variabel ambiguitas peran dielaborasi kedalam enam

dimensi, yaitu garis-garis pedoman (guidelines), tugas (task), wewenang (authorithy), tanggung jawab (responsibilities), standar-standar (standards), dan waktu (time).

Populasi penelitian ini adalah aparat Inspektorat Kota Semarang, yang turut melakukan pemeriksaan regular sebagai auditor internal pemerintahan, yang berjumlah 52 orang di mana seluruh personil aparat Inspektorat dijadikan responden penelitian. Data diambil dari kuesioner yang telah dibagikan kepada seluruh responden. Data dianalisis menggunakan analisa regresi berganda.

Hasil penelitian menunjukkan bahwa (1) konflik peran berpengaruh negatif signifikan terhadap komitmen independensi aparat Inspektorat dan (2) ambiguitas peran berpengaruh negatif signifikan terhadap komitmen independensi aparat Inspektorat.

MOTTO DAN PERSEMBAHAN

---- Motto Motto Motto Motto ----

“Maka nikmat Tuhanmu yang manakah yang kamu dustakan?” (QS. AR RAHMAAN [55]: 13)

“Jangan sepelekan kebaikan sekecil apapun, meski hanya dengan menjumpai saudaramu dengan wajah berseri-seri.”

(HR. Muslim dan Tirmidzi)

“Take time to think....it is the source of power. Take time to read....it is the foundation of wisdom. Take time to quiet....it is the opportunity to seek God. Take time to pray....it is the greatest power on earth.” (Ary Ginanjar – ESQ Way 165)

BIG dreams, BIGGER actions, BIGGEST achivements!!! (Gartiria Hutami)

---- Persembahan Persembahan Persembahan Persembahan ----

KATA PENGANTAR

Alhamdulillah segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Konflik Peran dan Ambiguitas

Peran terhadap Komitmen Independensi Auditor Internal Pemerintah Daerah (Studi Empiris pada Inspektorat Kota Semarang)” sebagai salah satu

syarat untuk menyelesaikan Program Sarjana (S1) Jurusan Akuntansi Fakultas Ekonomi Universitas Diponegoro.

Dalam penelitian ini, banyak pihak yang telah berperan besar dalam memberikan do’a, bimbingan, arahan, saran, kritik, semangat, serta motivasi sehingga penulis dapat menyelesaikan skripsi ini. Pada kesempatan ini, penulis ingin menyampaikan rasa syukur dan ucapan terima kasih kepada :

1. ALLAH SWT pemilik seluruh alam semesta beserta segala isinya. 2. Bapak Prof. Drs. Mohamad Nasir, M.Si., Ph.D, Akt. selaku Dekan

Fakultas Ekonomi Universitas Diponegoro.

3. Bapak Anis Chariri, SE, M.Com, Ph.D, Akt. selaku Dosen Pembimbing yang telah memberikan waktu, arahan, bimbingan, serta saran kepada penulis selama penyusunan skripsi.

4. Bapak Drs. H. Sudarno, M.Si., Ph.D, Akt. selaku Dosen Wali yang telah memberikan arahan dan bimbingan selama perkuliahan.

5. Seluruh Dosen di Fakultas Ekonomi Universitas Diponegoro yang telah memberikan ilmu pengetahuan kepada penulis selama menuntut ilmu di Fakultas Ekonomi Universitas Diponegoro.

6. Seluruh karyawan Tata Usaha Fakultas Ekonomi Universitas Diponegoro, khususnya karyawan Tata Usaha Reguler II atas bantuan yang telah diberikan kepada penulis.

dukungannya baik secara materi dan non-materi, serta segala hal yang tidak dapat dituliskan dengan kata-kata dan disebutkan satu per satu. 8. Kakak dan adikku tersayang, Mas Adi dan Dik Dayu, yang selalu

memberikan dukungan dan do’a kepada penulis setiap saat.

9. Keluarga besar Febru Hartono dan Kamal Bei Widaserana yang telah mendoakan dan mendukung penulis.

10.Teman-teman satu bimbingan (Vita, Adi, Ganesh, Ayu, Dwiki Rino) yang telah berjuang bersama-sama.

11.Teman-teman “Executive Board 2010/2011 AIESEC UNDIP”: Erje, Dimas, Ridwan, Ardian, Risti, dan Ade ayu. Terima kasih atas persahabatan seumur hidup serta canda, tawa, dan perjuangan yang telah kita lalui bersama. See you at the TOP in the future!

12.Teman-teman “Executive Board 2009/2010 AIESEC UNDIP”: mas Khaleed, Mba Rima, Mba Eka, Mba Kiky, Andina, dan Sophia. Terima kasih atas pembelajaran yang diberikan dan motivasi yang tidak pernah putus walaupun sudah terpisah jarak.

13.Teman-teman KKN Desa Dukun: Boim, Nova, Dyah, Tezar, Rainer, Lugas, Danny, Taufan, Tika, Yeni, dan Wildan. Terimakasih atas 1,5 bulan yang menyenangkan di lereng gunung Merapi, sungguh pengabdian sosial yang tak terlupakan bersama kalian semua.

14.Teman-teman “Tosite Corner”: Bagus, Oyon, Lia, Ucup, Ulum, Mba Anggit, Mba Dyan, Toyx, dan Mas Yoga. Semoga bisnis ini semakin berkembang dan kita semua sejahtera dunia akhirat.

15.Fahma Ilmaya dan Afhita Dias sebagai teman sejati yang telah membantu penulis dari memulai hingga menyelesaikan skripsi ini. 16.Sahabat-sahabat selama kuliah, “Keluarga Sinyo”: Wenty, Fani, Rizka,

Icha Pemalang, Mira, Enggar, Icha Madiun, Netty, Dewi, dan Dita yang selalu memberikan do’a, semangat, canda, dan tawa di tengah kesibukan masing-masing.

barkah, dewa, budi, ayu, koyui, siska, memey, etha, yani, tito, jati, aat, manda, trias, ana, dan lain lain yang selama kurang lebih 4 tahun ini telah berbagi suka dan duka selama kuliah dan menjadi teman

gila-gilaan di saat kebosanan melanda dan darah muda bergejolak.

18.Keluarga besar AIESEC UNDIP, para pemimpin muda masa depan, terimakasih atas pelajaran hidup dan dukungan yang telah diberikan. 19.Teman-teman di Fakultas Ekonomi, seperti: lina, karin, fahma, adin,

nina, ganesh, adi, linda, hana, nimas, zia, nasim, ayu, imam, fadil, anto, dan lain-lain. Terima kasih karena telah memberikan warna kehidupan dan pembelajaran selama penulis menimba ilmu di Fakultas Ekonomi. 20.Bapak Drs. Cahyo Bintarum, M.Si selaku Inspektur dan Bapak M.

Zaenudin, SH, M.Si selaku Kepala Sub-Bagian Perencanaan Inspektorat Kota Semarang yang telah memberikan ijin dan meluangkan waktu untuk membantu penulis melakukan penelitian.

21.Seluruh Aparat Inspektorat Kota Semarang selaku responden penelitian. Terima kasih atas waktu dan kesediannya untuk mengisi kuesioner penelitian.

22.Semua pihak yang telah membantu dan berkontribusi baik secara langsung maupun tidak langsung dalam penulisan skripsi ini yang tidak dapat penulis sebutkan satu per satu.

Akhir kata penulis berharap semoga skripsi ini dapat memberikan manfaat kepada para pembaca dan dapat memberikan sumbangsih akademis bagi Universitas Diponegoro.

Semarang, September 2011 Penulis,

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PENGESAHAN KELULUSAN UJIAN ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

ABSTRACT ... v

ABSTRAK ... vi

MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

1.4.2 Bagi Pemerintah Kota Semarang ... 8

1.5 Sistematika Penulisan ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1 Landasan Teori ... 10

2.1.1 Teori Peran ... 10

2.1.2 Independensi Aparat Inspektorat ... 14

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis ... 22

2.3.2 Pengaruh Ambiguitas Peran terhadap Komitmen

Independensi Aparat Inspektorat ... 26

BAB III METODE PENELITIAN ... 31

3.1 Variabel Penelitian dan Definisi Operasional ... 31

3.1.1 Variabel Penelitian ... 31

3.1.2 Definisi Operasional ... 31

3.2 Populasi dan Sampel Penelitian... 34

3.3 Jenis dan Sumber Data ... 35

3.3.1 Jenis Data ... 35

3.3.2 Sumber Data ... 35

3.4 Metode Pengumpulan Data ... 35

3.5 Metode Analisis ... 36

3.5.1 Statistik Deskriptif ... 37

3.5.2 Uji Kualitas Data ... 37

3.5.3 Uji Non-Response Bias ... 39

3.5.4 Uji Asumsi Klasik ... 39

3.5.5 Model Regresi Berganda ... 42

3.5.6 Pengujian Hipotesis... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1 Deskripsi Obyek Penelitian ... 46

4.2 Hasil Analisis... 48

4.2.1 Deskripsi Variabel Penelitian... 48

4.2.2 Uji Kualitas Data ... 50

4.2.3 Uji Non-Response Bias ... 52

4.2.4 Uji Asumsi Klasik ... 53

4.2.5 Model Regresi Berganda ... 57

4.2.6 Uji Koefisien Determinasi ... 58

4.2.7 Uji Signifikansi Simultan (Uji Statistik F) ... 58

4.2.8 Uji Signifikansi Parameter Individual (Uji Statistik t)... 59

4.3.1 Pengaruh Konflik Peran terhadap Komitmen

Independensi Aparat Inspektorat ... 60

4.3.2 Pengaruh Ambiguitas Peran terhadap Komitmen Independensi Aparat Inspektorat ... 63

BAB V PENUTUP ... 65

5.1 Kesimpulan ... 65

5.2 Implikasi ... 65

5.2.1 Implikasi Praktis ... 65

5.2.2 Implikasi Teoritis ... 66

5.2 Keterbatasan dan Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 3.1 Variabel Penelitian ... 34

Tabel 4.1 Rincian Pendistribusian dan Penerimaan Kuesioner ... 46

Tabel 4.2 Profil Responden ... 47

Tabel 4.3 Statistik Deskriptif Variabel Penelitian... 49

Tabel 4.4 Hasil Uji Validitas ... 51

Tabel 4.5 Hasil Uji Reliabilitas ... 52

Tabel 4.6 Hasil Uji Normalitas Data ... 54

Tabel 4.7 Hasil Uji Multikolinieritas ... 55

Tabel 4.8 Hasil Uji Glejser ... 56

Tabel 4.9 Hasil Analisis Regresi Berganda ... 57

Tabel 4.10 Hasil Uji Koefisien Determinasi ... 58

Tabel 4.11 Hasil Uji Statistik F ... 59

DAFTAR GAMBAR

DAFTAR LAMPIRAN

LAMPIRAN A Kuesioner Penelitian ... 72

LAMPIRAN B Statistik Deskriptif ... 80

LAMPIRAN C Uji Validitas ... 81

LAMPIRAN D Uji Reliabilitas ... 86

LAMPIRAN E Uji Normalitas ... 92

LAMPIRAN F Uji Multikolinieritas ... 93

LAMPIRAN G Uji Heteroskedastisitas ... 94

LAMPIRAN H Analisis Regresi ... 95

LAMPIRAN I Daftar Nama Responden ... 96

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Tema tentang independensi dalam profesi auditor memiliki pemahaman yang sangat penting dan mendalam demi tercapainya tujuan organisasi. Sorotan masyarakat terhadap profesi auditor sangatlah besar sebagai dampak beberapa skandal perusahaan besar dunia seperti Enron dan WorldCom (Verrechia, 2003). Sorotan tajam diarahkan pada perilaku auditor dalam berhadapan dengan klien yang dipersepsikan gagal dalam menjalankan perannya sebagai auditor independen.

Independensi adalah cara pandang yang tidak memihak di dalam pelaksanaan pengujian, evaluasi hasil pemeriksaan, dan penyusunan laporan audit perusahaan (Arens et al., 1996). Dalam buku Standar Profesional Akuntan Publik (2001) seksi 220 PSA No 04 Alinea 02 disebutkan bahwa auditor harus bersikap independen, artinya tidak mudah dipengaruhi, karena ia melaksanakan pekerjaannya untuk kepentingan umum (dibedakan dalam hal berpraktik sebagai auditor intern). Dengan demikian, ia tidak dibenarkan memihak kepada kepentingan siapapun, sebab bagaimanapun sempurnanya keahlian teknis seorang auditor, jika ia kehilangan sikap tidak memihak, maka ia tidak dapat mempertahankan kebebasan pendapatnya.

kecukupan dan efektivitas kerja sistem pengendalian manajemen yang diselenggarakan Satuan Kerja Perangkat Daerah. Auditor internal bertanggung jawab untuk dapat mempertahankan independensinya dalam kondisi apapun, sehingga pendapat, kesimpulan, pertimbangan, serta rekomendasi dari hasil pemeriksaan yang dilakukan tidak memihak dan dipandang tidak memihak terhadap pihak manapun. Sebagaimana hasil penelitian yang dilakukan Lubis (2004), disebutkan bahwa independensi akuntan sebagai perilaku profesional berpengaruh terhadap kualitas opini audit yang diberikan oleh akuntan tersebut. Hal ini sejalan dengan pendapat Mautz dan Sharaf (1993, h.246) yang mengatakan bahwa jika akuntan tidak independen terhadap kliennya, maka opininya tidak akan memberikan tambahan apapun.

pemeriksaan berbicara dalam bahasa dan menggunakan istilah yang asing bagi pemahaman auditor internal.

Ambiguitas peran mengurangi tingkat kepastian apakah informasi yang diperoleh dalam pemeriksaan telah objektif dan relevan. Ambiguitas peran dapat menyebabkan auditor internal mengalami tekanan (Schuller et al. dalam Koustelios, 2004) dan penurunan kepuasan kerja (Jackson dan Schuller, Perreault, Beehr et al. dalam Koustelios, 2004). Maka dapat disimpulkan bahwa, ambiguitas peran juga dapat mengurangi kemampuan auditor internal untuk tetap bersikap independen (Ahmad dan Taylor, 2009).

Kedua, peran auditor internal mengandung konflik (Ahmad dan Taylor, 2009). Menurut Mohr dan Puck (2003) konflik peran merupakan suatu pikiran, pengalaman, atau persepsi dari pemegang peran (role incumbent) yang diakibatkan oleh terjadinya dua atau lebih harapan peran (role expectation) secara bersamaan, sehingga timbul kesulitan untuk melakukan kedua peran tersebut dengan baik dalam waktu yang bersamaan.

Konflik peran dalam lingkungan auditor internal dapat berasal dari pertentangan yang berasal dari peran dalam melakukan audit dan peran dalam memberikan jasa konsultasi. Dalam peran audit, auditor internal harus menjaga independensi dengan tidak mendasarkan pertimbangan auditnya pada objek pemeriksaan. Namun dalam peran konsultasi, auditor internal harus bekerja sama dan membantu objek pemeriksaan (Ahmad dan Taylor, 2009).

demikian, konflik peran yang dialami oleh auditor internal mungkin mengakibatkan auditor rentan terhadap tekanan dari objek pemeriksaan. Hal tersebut mengakibatkan rusaknya independensi auditor internal (Koo dan Sim, 1999).

Penelitian mengenai pengaruh konflik peran dan ambiguitas peran terhadap auditor internal pernah dilakukan sebelumnya oleh Ahmad dan Taylor (2009). Penelitian tersebut menggunakan sampel auditor internal yang diperoleh dari database Institute of Internal Auditors Malaysia. Tujuan dari penelitian tersebut adalah untuk mengembangkan ukuran-ukuran konsep komitmen independensi, konflik peran, dan ambiguitas peran dalam konteks lingkungan kerja auditor internal, dengan maksud untuk memberikan bukti empiris mengenai pengaruh konflik peran dan ambiguitas peran beserta dimensinya terhadap komitmen independensi auditor internal. Skala yang digunakan merupakan skala yang dikembangkan dari ukuran komitmen organisasi yang berasal dari literatur perilaku organisasi. Instrumen pengukuran komitmen organisasi yang dikembangkan oleh Porter et al. (1974, dalam Ahmad dan Taylor, 2009) merupakan basis untuk pengembangan ukuran konsep komitmen independensi.

dengan maksud untuk memberikan bukti empiris mengenai pengaruh konflik peran dan ambiguitas peran beserta dimensinya terhadap komitmen independensi auditor internal Pemerintah Daerah.

1.2 Rumusan Masalah

Banyaknya skandal akuntansi, seperti dalam kasus Enron, WorldCom, dan lain-lain, disebabkan karena auditor internal hanya bertindak secara pasif dan berorientasi pada audit kepatuhan sehingga kurang mempertimbangkan sistem pengendalian internal perusahaan. Oleh sebab itu, dibutuhkan suatu peran yang memungkinkan auditor dapat bertindak sebagai konsultan bisnis yang berfungsi sebagai pemberi deteksi dini dalam mengidentifikasi risiko usaha dan berorientasi pada kinerja perusahaan secara keseluruhan (Sardjono, 2007). Peran tersebut dilakukan oleh suatu fungsi auditor internal yang membantu pihak manajemen untuk memastikan bahwa sistem pengendalian internal perusahaan telah dikembangkan dengan tepat dan seluruh operasi perusahaan telah dilakukan secara efektif, efisien, dan ekonomis (Haron et al., 2004).

dapat disebabkan oleh adanya ketidaksesuaian antara nilai-nilai personal yang diyakini oleh auditor internal dan harapan yang berasal dari manajemen dan organisasi profesi. Konflik peran dapat menimbulkan tekanan pada auditor, sehingga auditor cenderung rentan terhadap tekanan dari klien.

Kedua, lingkungan perusahaan yang semakin kompleks dan meningkatnya perubahan dalam lingkungan operasional auditor internal, termasuk kompleksitas dan perubahan peraturan dan teknologi, dapat meningkatkan kemungkinan terjadinya ambiguitas peran (Ahmad dan Taylor, 2009). Kompleksitas dan perubahan seperti itu dapat mengakibatkan auditor internal kesulitan dalam melaksanakan tugas atau menerapkan standar profesi dengan benar. Ambiguitas peran dapat menimbulkan ketegangan kerja yang dapat mengurangi kemampuan auditor internal untuk tetap bersikap independen (Ahmad dan Taylor, 2009). Dengan demikian, adanya konflik peran dan ambiguitas peran dapat memperlemah komitmen auditor internal dalam menjaga independensi mereka.

menemukan bukti empiris tentang pengaruh dari konflik peran dan ambiguitas peran terhadap komitmen independensi auditor internal Pemerintah Daerah dengan melakukan studi empiris pada Inspektorat Kota Semarang. Inspektorat Kota Semarang oleh Komisi Pemberantasan Korupsi (KPK) dijadikan sebagai percontohan di antara Inspektorat Pemerintah Daerah lainnya terkait pengawasan dan peningkatan kualitas pelayanan publik pemerintahan, hal ini dibuktikan dengan berbagai undangan yang diterima Inspektorat Kota Semarang untuk memberikan paparan pada Rapat Evaluasi Supervisi Peningkatan Pelayanan Publik dan Seminar Anti Korupsi yang diselenggarakan di Sulawesi Utara, DKI Jakarta, Sulawesi Selatan, serta Kalimantan Timur (Cahyo Bintarum 2011, komunikasi personal, 8 September). Berdasarkan uraian di atas, maka penelitian ini dimaksudkan untuk menjawab pertanyaan sebagai berikut:

1. Apakah konflik peran berpengaruh terhadap komitmen independensi aparat Inspektorat?

2. Apakah ambiguitas peran berpengaruh terhadap komitmen independensi aparat Inspektorat?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah:

2. Untuk menguji dan memperoleh bukti empiris mengenai pengaruh konflik peran beserta dimensinya terhadap komitmen independensi aparat Inspektorat.

1.4 Manfaat Penelitian

1.4.1 Bagi Akademik

Hasil penelitian ini diharapkan dapat menjadi bahan referensi bagi mahasiswa atau pembaca lain yang berminat untuk membahas masalah yang sama dan juga untuk menambah pengetahuan bagi yang membacanya.

1.4.2 Bagi Pemerintah Kota Semarang

Penelitian ini dapat digunakan oleh Pemerintah Kota Semarang sebagai bahan masukan untuk memperbaiki kinerja para auditor internalnya. Diharapkan Pemerintah Kota Semarang dapat menciptakan lingkungan yang kondusif dan terhindar dari benturan-benturan kepentingan yang dapat mempengaruhi tingkat independensi aparat Inspektorat.

1.5 Sistematika Penulisan

BAB I Pendahuluan merupakan bagian yang menjelaskan latar belakang masalah, perumusan masalah yang diambil, tujuan dan manfaat penelitian serta sistematika penulisan.

BAB II Tinjauan Pustaka berisi penjelasan mengenai teori yang melandasi penelitian ini. Selain itu bab ini juga menjelaskan mengenai kerangka pemikiran pembahasan dan hipotesis penelitian.

BAB III Metode Penelitian merupakan bagian yang menjelaskan bagaimana penelitian ini dilaksanakan secara operasional. Dalam bagian ini diuraikan mengenai variabel penelitian dan definisi operasional, penentuan sampel, jenis dan sumber data, metode pengumpulan data, serta metode analisis.

BAB IV Hasil dan Pembahasan merupakan bagian yang menjelaskan deskripsi objek penelitian, analisis data, dan pembahasan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Peran

Teori peran (Role Theory) adalah teori yang merupakan perpaduan antara teori, orientasi, maupun disiplin ilmu. Selain dari psikologi, teori peran berawal dari sosiologi dan antropologi (Sarwono, 2002). Dalam ketiga ilmu tersebut, istilah “peran” diambil dari dunia teater. Dalam teater, seorang aktor harus bermain sebagai seorang tokoh tertentu dan dalam posisinya sebagai tokoh itu ia diharapkan untuk berperilaku secara tertentu. Posisi aktor dalam teater (sandiwara) itu kemudian dianologikan dengan posisi seseorang dalam masyarakat. Sebagaimana halnya dalam teater, posisi orang dalam masyarakat sama dengan posisi aktor dalam teater, yaitu bahwa perilaku yang diharapkan daripadanya tidak berdiri sendiri, melainkan selalu berada dalam kaitan dengan adanya orang-orang lain yang berhubungan dengan orang atau aktor tersebut. Dari sudut pandang inilah disusun teori-teori peran.

dokter, mahasiswa, orang tua, wanita, dan lain sebagainya, diharapkan agar seseorang tadi berperilaku sesuai dengan peran tersebut. Mengapa seseorang mengobati orang lain, karena dia adalah seorang dokter. Jadi karena statusnya adalah dokter maka dia harus mengobati pasien yang datang kepadanya dan perilaku tersebut ditentukan oleh peran sosialnya.

Kemudian, sosiolog yang bernama Elder (1975) dalam Mustofa (2006) membantu memperluas penggunaan teori peran dengan menggunakan pendekatan yang dinamakan “life-course” yang artinya bahwa setiap masyarakat mempunyai harapan kepada setiap anggotanya untuk mempunyai perilaku tertentu sesuai dengan kategori-kategori usia yang berlaku dalam masyarakat tersebut. Contohnya, sebagian besar warga Amerika Serikat akan menjadi murid sekolah ketika berusia empat atau lima tahun, menjadi peserta pemilu pada usia delapan belas tahun, bekerja pada usia tujuh belas tahun, mempunyai istri/suami pada usia dua puluh tujuh, pensiun pada usia enam puluh tahun. Di Indonesia berbeda, usia sekolah dimulai sejak usia tujuh tahun, punya pasangan hidup sudah bisa sejak usia tujuh belas tahun, dan pensiun pada usia lima puluh lima tahun. Urutan tadi dinamakan “tahapan usia” (age grading). Dalam masyarakat kontemporer kehidupan manusia dibagi ke dalam masa kanak-kanak, masa remaja, masa dewasa, dan masa tua, di mana setiap masa mempunyai bermacam-macam pembagian lagi.

perilaku peran mereka. Harapan tersebut meliputi norma-norma atau tekanan untuk bertindak dalam cara tertentu. Individu akan menerima pesan tersebut, menginterpretasikannya, dan merespon dalam berbagai cara. Masalah akan muncul ketika pesan yang dikirim tersebut tidak jelas, tidak secara langsung, tidak dapat diinterpretasikan dengan mudah, dan tidak sesuai dengan daya tangkap si penerima pesan. Akibatnya, pesan tersebut dinilai ambigu atau mengandung unsur konflik. Ketika hal itu terjadi, individu akan merespon pesan tersebut dalam cara yang tidak diharapkan oleh si pengirim pesan.

Harapan akan peran tersebut dapat berasal dari peran itu sendiri, individu yang mengendalikan peran tersebut, masyarakat, atau pihak lain yang berkepentingan terhadap peran tersebut. Setiap orang yang memegang kewenangan atas suatu peran akan membentuk harapan tersebut. Bagi aparat Inspektorat, harapan dapat dibentuk oleh Musyawarah Pimpinan Daerah (Muspida) yang terdiri dari: Kepala Pemerintahan Daerah, Wakil Pemerintahan Daerah, dan Sekretaris Daerah ataupun dari rekan kerja yang bergantung pada hasil kinerja aparat Inspektorat. Individu atau pihak yang berbeda dapat membentuk harapan yang mengandung konflik bagi pemegang peran itu sendiri. Oleh karena setiap individu dapat menduduki peran sosial ganda, maka dimungkinkan bahwa dari beragam peran tersebut akan menimbulkan persyaratan/harapan peran yang saling bertentangan (Ahmad dan Taylor, 2009). Hal tersebut yang dikenal sebagai konflik peran.

tekanan atau lebih yang terjadi secara bersamaan yang ditujukan pada diri individu tersebut. Konflik pada setiap individu disebabkan karena individu tersebut harus menyandang dua peran yang berbeda dalam waktu yang sama.

Teori peran juga menyatakan bahwa ketika perilaku yang diharapkan oleh individu tidak konsisten, maka mereka dapat mengalami stress, depresi, merasa tidak puas, dan kinerja mereka akan kurang efektif daripada jika pada harapan tersebut tidak mengandung konflik. Jadi, dapat dikatakan bahwa konflik peran dapat memberikan pengaruh negatif terhadap cara berpikir seseorang. Dengan kata lain, konflik peran dapat menurunkan tingkat komitmen independensi seseorang (Ahmad dan Taylor, 2009).

Adapun ambiguitas peran merupakan sebuah konsep yang menjelaskan ketersediaan informasi yang berkaitan dengan peran. Pemegang peran harus mengetahui apakah harapan tersebut benar dan sesuai dengan aktivitas dan tanggung jawab dari posisi mereka. Selain itu, individu juga harus memahami apakah aktivitas tersebut telah dapat memenuhi tanggung jawab dari suatu posisi dan bagaimana aktivitas tersebut dilakukan (Ahmad dan Taylor, 2009).

Sama halnya dengan konflik peran Kahn et al. (dalam Ahmad dan Taylor, 2009) mengemukakan bahwa ambiguitas peran juga dapat meningkatkan kemungkinan seseorang menjadi merasa tidak puas dengan perannya, mengalami kecemasan, memutarbalikkan fakta, dan kinerjanya menurun. Selain itu, Kahn et

al. (dalam Ahmad dan Taylor, 2009) juga menjelaskan bahwa ambiguitas peran

kemungkinan sulit untuk menjaga komitmen mereka untuk tetap bersikap independen.

Dengan demikian, dapat disimpulkan bahwa individu yang berhadapan dengan tingkat konflik peran dan ambiguitas peran yang tinggi akan mengalami kecemasan, ketidakpuasan, dan ketidakefektivan dalam melakukan pekerjaan dibandingkan individu yang lain (Kahn et al. dalam Damajanti, 2003). Hal tersebut dapat mempengaruhi kemampuan individu dalam menjaga komitmen yang ada pada diri mereka, dalam hal ini adalah sulitnya menjaga komitmen untuk bersikap independen.

2.1.2 Independensi Aparat Inspektorat

International Standards for the Professional Practice of Internal Auditing

(ISPPIA IIA, 2006) mengidentifikasi independensi auditor internal sebagai kriteria paling penting bagi efektivitas fungsi auditor internal. Jadi, dalam setiap kejadian, auditor internal diharapkan untuk mempunyai integritas dan komitmen untuk membuat pendapat yang bebas dari bias (Ahmad dan Taylor, 2009).

Kata independensi merupakan terjemahan dari kata ”independence” yang berasal dari Bahasa Inggris. Dalam kamus Oxford Advanced Learner’s Dictionary

of Current English terdapat entri kata “independence” yang artinya “dalam

umum ini tidak jauh berbeda dengan makna independensi yang dipergunakan secara khusus dalam literatur pengauditan.

Arens, et al. (2000) mendefinisikan independensi dalam pengauditan sebagai "Penggunaan cara pandang yang tidak bias dalam pelaksanaan pengujian audit, evaluasi hasil pengujian tersebut, dan pelaporan hasil temuan audit". Sedangkan Mulyadi (1992) mendefinisikan independensi sebagai "keadaan bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain" dan akuntan publik yang independen haruslah akuntan publik yang tidak terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri akuntan dalam mempertimbangkan fakta yang dijumpainya dalam pemeriksaan.

Standar Profesi Audit Internal (2004) juga menyatakan bahwa auditor internal harus mempunyai objektivitas yang tinggi. Badan Pengawasan Keuangan dan Pembangunan (1998) mengartikan obyektivitas sebagai bebasnya seseorang dari pengaruh pandangan subyektif pihak-pihak lain yang berkepentingan sehingga dapat mengemukakan pendapat apa adanya. Auditor internal harus memiliki sikap mental yang objektif, tidak memihak, dan menghindari kemungkinan timbulnya pertentangan kepentingan. Objektivitas mensyaratkan bahwa auditor internal tidak menundukkan penilaian mereka dalam masalah-masalah audit terhadap pihak-pihak lain. Dengan demikian, independensi dapat menghindarkan hubungan yang mungkin mengganggu obyektivitas auditor.

organisasi, BPK dan Akuntan Publik berada di luar Pemerintah Kota Semarang. Inspektorat bertindak sebagai auditor internal Pemerintah Daerah, sebagaimana diatur dalam Peraturan Daerah Kota Semarang No 13 Tahun 2008 tentang Organisasi dan Tata Kerja Lembaga Teknis Daerah dan Badan Pelayanan Perijinan Terpadu Kota Semarang, disebutkan bahwa Inspektorat adalah merupakan unsur pengawas penyelenggaraan pemerintah daerah yang dipimpin oleh seorang Inspektur yang bertanggung jawab langsung kepada Walikota dan secara teknis administratif mendapat pembinaan dari Sekretaris Daerah. Hasil pemeriksaan yang dilakukan oleh aparat Inspektorat dilaporkan langsung kepada Walikota untuk kemudian dilakukan tindakan lebih lanjut atas hasil laporan tersebut. Berdasarkan Undang-Undang No 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, disebutkan juga bahwa hasil pemeriksaan Inspektorat harus dilaporkan ke BPK serta, di lain pihak, hasil pemeriksaan BPK terhadap Pemerintahan Daerah wajib ditindaklanjuti oleh Inspektorat terkait.

Modul Program Pendidikan Non Gelar Auditor Sektor Publik Sekolah Tinggi Akuntansi Negara, 2007).

Tim Penyusun Modul Program Pendidikan Non Gelar Auditor Sektor Publik Sekolah Tinggi Akuntansi Negara (2007) membagi independensi fungsi pengawasan inspektorat menjadi tiga kategori, yaitu:

1) Independensi program kerja pengawasan

Bebas dari pihak-pihak yang dapat mempengaruhinya dalam penyusunan program kerja pengawasan dan prosedur audit.

2) Independensi pengujian audit:

• Bebas melakukan akses ke seluruh catatan, kekayaan, dan pegawai, yaitu

relevan dengan penugasan auditnya.

• Aktif bekerja sama dengan seluruh perangkat daerah selama pengujian

audit berlangsung.

• Bebas dari keinginan pihak-pihak tertentu yang berusaha mengarahkan

auditnya hanya untuk aktivitas-aktivitas tertentu saja dan melakukan pengujian serta menetapkan bukti yang dapat diterima.

• Bebas dari kepentingan individual pihak-pihak tertentu dalam penugasan

auditnya dan pembatas pengujian audit. 3) Independensi pelaporan hasil pengawasan:

• Bebas dari perasaan keharusan untuk memodifikasi pengaruh atau

signifikansi dari fakta yang dilaporkan.

• Bebas dari tekanan untuk tidak memasukkan permasalahan yang signifikan

• Bebas dari berbagai usaha yang dapat melanggar dari judgmentnya sebagai

auditor profesional.

Mautz (1974) dalam Supriyono (1988) mengutip pendapat Carman mengenai pentingnya independensi sebagai berikut :

”Jika manfaat seorang sebagai auditor rusak oleh perasaan pada sebagian pihak ketiga yang meragukan independensinya, dia bertanggung jawab tidak hanya mempertahankan independensi dalam kenyataan tetapi juga menghindari penampilan yang memungkinkan dia kehilangan independensinya.”

Peraturan Badan Pemeriksa Keuangan RI Nomor 01 tentang Standar Pemeriksaan Keuangan Negara dalam Lampiran II menyebutkan bahwa dalam semua hal yang berkaitan dengan pekerjaan pemeriksaan, organisasi pemeriksa dan pemeriksa, harus bebas dalam sikap mental dan penampilan dari gangguan pribadi, ekstern, dan organisasi yang dapat mempengaruhi independensinya. Dengan pernyataan standar umum kedua ini, organisasi pemeriksa dan pemeriksanya bertanggung jawab untuk dapat mempertahankan independensinya sedemikian rupa, sehingga pendapat, simpulan, pertimbangan atau rekomendasi dari hasil pemeriksaan yang dilaksanakan tidak memihak dan dipandang tidak memihak oleh pihak manapun.

yang objektif dan tidak memihak terhadap semua hal yang terkait dalam pelaksanaan dan pelaporan hasil pemeriksaan, sehingga menurut William dan Walter (2002) publik dapat mempercayai fungsi audit karena auditor bersikap tidak memihak yang berarti mengakui adanya kewajiban untuk bersikap adil.

2.2 Penelitian Terdahulu

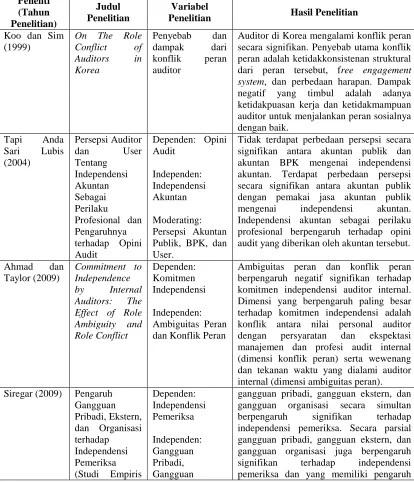

Koo dan Sim (1999) melakukan penelitian mengenai konflik peran yang dialami oleh auditor di Korea. Dari basis teoritis, konflik peran disebabkan oleh perbedaan yang terjadi akibat adanya ketidakkonsistenan dalam peran yang dilakukan oleh auditor. Free engagement system merupakan salah satu jenis sistem pasar bebas audit yang mengakibatkan timbulnya perjanjian antara auditor dan klien dan perbedaan harapan. Hasil penelitian menunjukkan bahwa auditor di Korea menghadapi konflik peran yang substansial. Konflik tersebut terjadi akibat auditor mencoba untuk menjaga norma-norma profesional mereka, dan pada saat yang sama mereka harus mempertimbangkan harapan atau keinginan dari klien. Penyebab utama konflik peran adalah ketidakkonsistenan struktural dari peran tersebut, free engagement system, dan perbedaan harapan. Dampak negatif yang timbul adalah adanya ketidakpuasan kerja dan ketidakmampuan auditor untuk menjalankan peran sosialnya dengan baik.

1. Tidak terdapat perbedaan persepsi secara signifikan antara akuntan publik dan akuntan BPK mengenai independensi akuntan.

2. Terdapat perbedaan persepsi secara signifikan antara akuntan publik dengan pemakai jasa akuntan publik mengenai independensi akuntan.

3. Independensi akuntan sebagai perilaku profesional berpengaruh terhadap opini audit yang diberikan oleh akuntan tersebut.

Ahmad dan Taylor (2009) melakukan penelitian untuk mengembangkan ukuran-ukuran konsep komitmen independensi, konflik peran, dan ambiguitas peran pada lingkungan auditor internal. Sampel yang digunakan adalah auditor internal pada perusahaan listed di Bursa Efek Malaysia dan mempunyai in-house departemen audit internal. Hasil penelitian menunjukkan bahwa konflik peran dan ambiguitas peran secara signifikan berpengaruh negatif terhadap komitmen independensi auditor internal. Dimensi konflik peran yang berpengaruh paling besar terhadap komitmen independensi adalah konflik antara nilai personal auditor dengan persyaratan dan ekspektasi manajemen dan profesi audit internal, sedangkan dimensi ambiguitas peran yang berpengaruh besar terhadap komitmen independensi adalah wewenang dan tekanan waktu yang dialami auditor internal.

parsial gangguan pribadi, gangguan ekstern, dan gangguan organisasi juga berpengaruh signifikan terhadap independensi pemeriksa dan yang memiliki pengaruh terbesar terhadap independensi pemeriksa adalah gangguan organisasi.

Berikut ini tabulasi penelitian terdahulu berdasarkan uraian di atas :

Tabel 2.1

Auditor di Korea mengalami konflik peran secara signifikan. Penyebab utama konflik peran adalah ketidakkonsistenan struktural dari peran tersebut, free engagement

system, dan perbedaan harapan. Dampak

negatif yang timbul adalah adanya ketidakpuasan kerja dan ketidakmampuan auditor untuk menjalankan peran sosialnya

Tidak terdapat perbedaan persepsi secara signifikan antara akuntan publik dan akuntan BPK mengenai independensi akuntan. Terdapat perbedaan persepsi secara signifikan antara akuntan publik dengan pemakai jasa akuntan publik mengenai independensi akuntan. Independensi akuntan sebagai perilaku profesional berpengaruh terhadap opini audit yang diberikan oleh akuntan tersebut.

Ahmad dan

Ambiguitas peran dan konflik peran berpengaruh negatif signifikan terhadap komitmen independensi auditor internal. Dimensi yang berpengaruh paling besar terhadap komitmen independensi adalah konflik antara nilai personal auditor dengan persyaratan dan ekspektasi manajemen dan profesi audit internal (dimensi konflik peran) serta wewenang dan tekanan waktu yang dialami auditor

pada Inspektorat

terbesar terhadap independensi pemeriksa adalah gangguan organisasi.

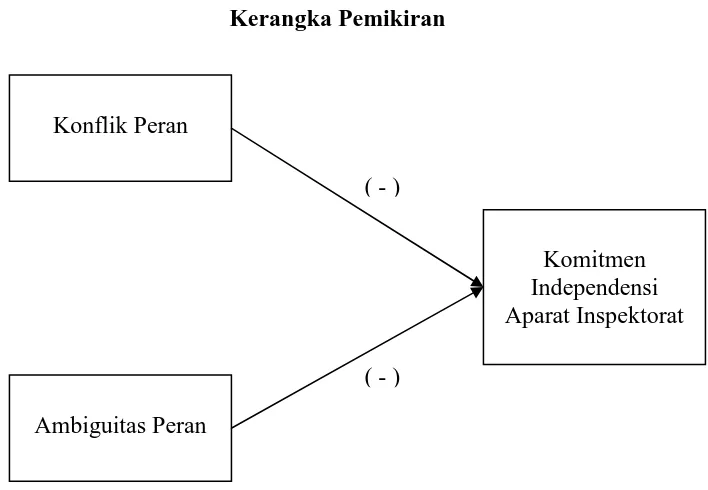

2.3 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

2.3.1 Pengaruh Konflik Peran terhadap Komitmen Independensi Aparat

Inspektorat

Konflik peran didefinisikan oleh Brief et al (dalam Amilin dan Dewi, 2008) sebagai “the incongruity of expectations associated with a role”. Jadi, konflik peran adalah adanya ketidakcocokan antara harapan-harapan yang berkaitan dengan suatu peran. Secara lebih spesifik, Leigh et al. (dalam Amilin dan Dewi, 2008) menyatakan bahwa: “Role conflict is the result of an employee

facing the inconsistent Expectations of various parlies or personal needs, values,

etc.” Artinya, konflik peran merupakan hasil dari ketidakkonsistenan

harapan-harapan berbagai pihak atau persepsi adanya ketidakcocokan antara tuntutan peran dengan kebutuhan, nilai-nilai individu, dan sebagainya. Sebagai akibatnya, seseorang yang mengalami konflik peran akan berada dalam suasana terombang-ambing, terjepit, dan serba salah.

Konflik peran terjadi saat munculnya peran-peran yang saling bertentangan yang harus dilakukan oleh individu sebagai anggota dalam sebuah organisasi (Koo dan Sim, 1998). Hal itu mengakibatkan individu yang mengalami konflik peran tidak dapat membuat keputusan yang tepat mengenai bagaimana peran-peran tersebut akan dilakukan dengan baik.

Ketiga jenis konflik tersebut adalah: inter-role conflict, intra-role conflict, dan

person-role conflict.

Pertama, individu akan mengalami inter-role conflict ketika harapan pengirim peran tidak sesuai dengan peran yang dilakukan oleh individu, misalnya: harapan seorang pegawai kantoran ketika bekerja lembur akan bertentangan dengan harapan dari keluarga pegawai tersebut.

Kedua, intra-role conflict terjadi apabila elemen-elemen yang berbeda dalam satu peran individu bertentangan dengan yang lain. Kahn et al. serta Pandey dan Kumar (dalam Mohr dan Puck, 2003) membagi lagi konflik ini menjadi dua tipe, yaitu: intra-sender role conflict dan inter-sender role conflict.

Intra-sender role conflict timbul saat satu pengirim peran mempunyai harapan

yang tidak sesuai dengan harapan pemegang peran. Contoh dari konflik ini adalah ketika seorang supervisor menyuruh seorang bawahan untuk memberikan suatu informasi yang spesifik tetapi di lain pihak terdapat larangan untuk menggunakan suatu alat yang memungkinkan bawahan tersebut dapat mengakses informasi yang diinginkan tersebut (Kahn et al. dalam Mohr dan Puck, 2003). Tipe kedua dari

intra-role conflict, yaitu inter-sender role conflict, adalah konflik yang timbul

ketika harapan dari dua pengirim peran yang berbeda berbenturan dengan harapan pemegang peran. Contoh dari konflik ini adalah ketika manajer diharuskan untuk mengikuti suatu instruksi dari, dan melaporkannya kepada, dua atau lebih manajer yang mempunyai kegiatan yang berbeda.

inspirasi, dan/atau nilai-nilai individu tersebut. Contohnya, ketika seseorang yang diharuskan untuk menggunakan senjata dalam medan pertempuran tetapi sebenarnya individu tersebut hanya ingin menggunakan senjata dalam hal kebaikan, dari situasi tersebut maka kemungkinan akan timbul person-role

conflict.

Dalam menjalankan tugasnya di lingkungan pemerintahan, aparat Inspektorat pasti berhubungan dengan bagian atau individu yang lain. Hubungan tersebut kemungkinan besar mengakibatkan terjadinya perbedaan-perbedaan yang mengarah pada konflik. Berdasarkan teori konflik peran dan literatur audit internal, konflik peran yang berkaitan dengan auditor internal dibagi menjadi tiga jenis, yaitu: inter-role conflict, intra-sender role conflict, dan personal role

conflict (Ahmad dan Taylor, 2009). Inter-sender role conflict tidak dapat

diadaptasi dalam lingkungan audit internal.

Inter-role conflict timbul karena adanya permintaan peran yang terlalu

pemerintahan akan mengakibatkan menurunnya pelaporan tingkat pelanggaran, ketidakberesan, dan kelemahan sistem pengendalian internal.

Auditor internal menjalankan dua peran dalam organisasi, yaitu: peran audit dan peran jasa konsultasi. Hal ini dapat menimbulkan terjadinya

intra-sender role conflict. Penelitian Reynold (2000) menyimpulkan bahwa

pertentangan yang terjadi karena peran audit dan peran konsultasi pada auditor internal merupakan subjek konflik. Dalam peran audit auditor internal harus menjaga independensi dengan tidak mendasarkan pertimbangan auditnya pada manajemen. Namun dalam peran jasa konsultasi manajemen, auditor internal harus bekerja sama dan membantu manajemen, termasuk menerima pertimbangan dari komite audit (Ahmad dan Taylor, 2009).

Konflik peran yang dialami oleh auditor dapat merusak independensi dan kemampuan auditor untuk melakukan audit yang wajar (Koo dan Sim, 1999). Apabila auditor mencoba untuk tetap mempertahankan sikap etis profesional mereka, maka akan membahayakan posisi auditor internal tersebut, sehingga auditor menjadi rentan terhadap tekanan dari manajemen dan mengakibatkan menurunnya komitmen independensi (Koo dan Sim, 1999).

Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H1: Konflik peran berpengaruh negatif terhadap komitmen independensi

aparat Inspektorat.

2.3.2 Pengaruh Ambiguitas Peran terhadap Komitmen Independensi

Aparat Inspektorat

penerima mandat. Dapat disimpulkan bahwa ambiguitas peran dapat timbul pada lingkungan kerja saat seseorang kurang mendapat informasi yang cukup mengenai kinerja yang efektif dari sebuah peran.

Ahmad dan Taylor (2009) mengembangkan enam dimensi dari ambiguitas peran auditor internal sebagai berikut:

1) Pedoman (Guidelines)

Berdasarkan ISPPIA (dalam Ahmad dan Taylor, 2009) salah satu tugas penting auditor internal adalah memberikan bantuan dalam menemukan kecurangan melalui pemeriksaan kecukupan dan efektivitas sistem pengendalian internal untuk menentukan tingkat pemeriksaan atau risiko pada berbagai segmen kegiatan operasional organisasi. Untuk memenuhi tanggung jawab tersebut, auditor internal sebaiknya menentukan apakah kebijakan yang ada telah ditulis dengan jelas dan terdapat pedoman dan kebijakan yang jelas mengenai sistem operasi dan pengujian. Selain itu, kebijakan otorisasi setiap transaksi juga harus dikembangkan dan dijaga. Di sisi lain, sangat penting juga untuk menciptakan kejelasan kebijakan tertulis yang menggambarkan aktivitas dan tindakan yang dilarang ketika terjadi penyimpangan.

2) Tugas (Tasks)

3) Wewenang (Authority)

Tugas auditor internal secara jelas mewajibkan mereka untuk bersikap independen. Elemen penting yang harus ada agar tercapainya independensi adalah auditor internal harus memiliki tingkat wewenang yang tepat serta memiliki keyakinan akan wewenang mereka. Tanpa adanya keyakinan dan atau tidak adanya kejelasan atas tingkat wewenang yang mereka miliki, auditor internal akan dapat dipengaruhi oleh tekanan manajemen (Van Peursem dalam Ahmad dan Taylor, 2009). Oleh sebab itu, dimensi wewenang memastikan bahwa auditor internal memahami dengan benar mengenai wewenang mereka untuk memeriksa dan mengulas laporan dari berbagai tingkat manajer dalam perusahaan yang bertanggung jawab atas otorisasi pembiayaan, memeriksa transaksi yang disetujui pada tingkat eksekutif, dan menilai aktivitas dewan direksi (Sawyer dan Dittenhofer dalam Ahmad dan Taylor, 2009).

4) Tanggung Jawab (Responsibilities)

Auditor internal harus memahami dengan jelas mengenai tanggung jawab mereka. Tanggung jawab auditor internal meliputi penilaian sistem pengendalian internal dan pendeteksian akan adanya kecurangan (ISPPIA dalam Ahmad dan Taylor, 2009).

5) Standar (Standards)

auditor internal, maka sangat penting untuk menyusun standar sejelas mungkin sehingga tidak menimbulkan berbagai interpretasi.

6) Waktu (Time)

Batasan waktu merupakan faktor mendasar dalam lingkungan audit, termasuk audit internal. Peran auditor internal akan mengakibatkan mereka menghadapi adanya pembatasan waktu baik berasal dari tekanan akibat anggaran waktu atau tekanan tenggat waktu tugas. Azad (1994) membuktikan bahwa ketidakpastian pengalokasian waktu dapat memberikan pengaruh buruk bagi pekerjaan auditor internal.

Oleh karena itu, adanya ambiguitas peran dalam seluruh aspek diatas dapat mempengaruhi sikap dan persepsi aparat Inspektorat. Dalam penelitian Schuller et

al., Beehr et al., dan Babin (dalam Koustelios, 2004), ditemukan bahwa

ambiguitas peran mengakibatkan kepuasan kerja yang rendah, absenteeism, low

involvement, dan tekanan kerja. Ambiguitas peran dapat menyebabkan aparat

Inspektorat rentan terhadap ketidakpuasan kerja hingga kejenuhan sehingga mengakibatkan turunnya komitmen independensi aparat Inspektorat.

Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H2: Ambiguitas peran berpengaruh negatif terhadap komitmen independensi

aparat Inspektorat.

Gambar 2.1 Kerangka Pemikiran

Dalam kerangka pemikiran seperti gambar diatas, maka terdapat dua variabel bebas yakni konflik peran (X1) dan ambiguitas peran (X2) serta satu

variabel terikat yakni komitmen independensi aparat Inspektorat (Y). Konflik Peran

Ambiguitas Peran

Komitmen Independensi Aparat Inspektorat ( - )

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

3.1.1 Variabel Penelitian

Variabel penelitian merupakan suatu atribut atau sifat yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, 1999). Penelitian ini menggunakan dua macam variabel penelitian.

1. Variabel Terikat

Variabel terikat (dependent variable) dalam penelitian ini adalah komitmen independensi aparat Inspektorat.

2. Variabel Bebas

Variabel bebas (independent variable) dari penelitian ini adalah ambiguitas peran (role ambiguity) dan konflik peran (role conflict).

3.1.2 Definisi Operasional

Untuk mempermudah pemahaman dan memperjelas apa yang dimaksud dengan variabel-variabel dalam penelitian ini maka perlu diberikan definisi operasional.

3.1.2.1Komitmen Independensi Aparat Inspektorat

Independensi didefinisikan sebagai bebas dari segala kondisi yang dapat mengancam objektivitas atau bentuk objektivitas (The International Standards for

independensi dioperasionalkan dengan mengadaptasi skala komitmen organisasi Porter et al. (1974, dalam Ahmad dan Taylor, 2009). Aranya et al. (1981, dalam Ahmad dan Taylor, 2009) juga mengembangkan skala komitmen profesional dengan menggunakan 3 dimensi komitmen yang dikembangkan oleh Porter et al. (1974, dalam Ahmad dan Taylor, 2009), yaitu: keyakinan kuat atas nilai-nilai, kemauan untuk berusaha keras seperti yang diharapkan, dan keinginan individu yang kuat.

Dimensi komitmen profesional yang dikembangkan oleh Aranya et al. (1981, dalam Ahmad dan Taylor, 2009) dimasukkan dalam penelitian ini untuk mengoperasionalkan variabel komitmen independensi dalam bentuk sebagai berikut:

1. Keyakinan kuat dan penerimaan kode etik profesional berkaitan dengan nilai independensi profesi.

2. Kemauan untuk berusaha keras seperti yang diharapkan dalam rangka memenuhi prinsip dasar profesi untuk menjaga independensi

3.1.2.2 Konflik Peran (Role Conflict)

Konflik peran didefinisikan sebagai hasil dari ketidakkonsistenan harapan-harapan berbagai pihak atau persepsi adanya ketidakcocokan antara tuntutan peran dengan kebutuhan, nilai-nilai individu, dan sebagainya (Leigh et al. dalam Amilin dan Dewi, 2008). Konflik peran yang berkaitan dengan auditor internal dibagi dalam 3 dimensi, yaitu: inter-role conflict, intra-sender role conflict, serta

personal role conflict.

Instrumen konflik peran meliputi 11 item pernyataan yang dikembangkan dari lingkup 3 dimensi di atas. Berdasarkan skala Likert 7 poin, Skor tertinggi (skor 7) menunjukkan sikap sangat setuju dan skor terendah (skor 1) menunjukkan sikap sangat tidak setuju. Skor yang tinggi mengindikasikan adanya konflik peran yang sangat tinggi dan skor yang rendah mengindikasikan adanya konflik peran yang sangat rendah.

3.1.2.3Ambiguitas Peran (Role Ambiguity)

Instrumen pernyataan yang terdiri dari: 5 item untuk dimensi pedoman, 4 item untuk dimensi tugas, 3 item untuk dimensi wewenang, 3 item untuk dimensi tanggung jawab, 3 item untuk dimensi standar, dan 3 item untuk dimensi waktu ini dinyatakan dalam kondisi tidak adanya ambiguitas peran. Berdasarkan skala Likert 7 poin, skor 7 menunjukkan adanya ambiguitas peran yang sangat rendah dan skor 1 menunjukkan adanya ambiguitas peran yang sangat tinggi.

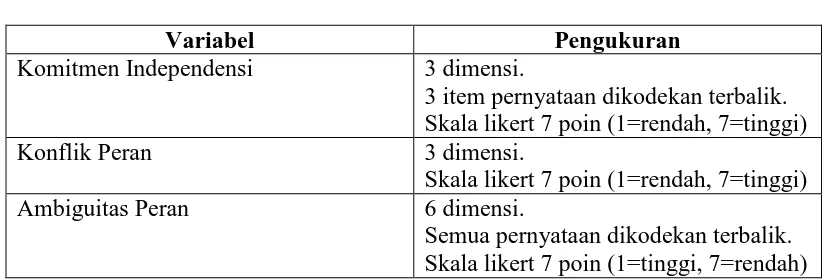

Tabel 3.1 Variabel Penelitian

Variabel Pengukuran

Komitmen Independensi 3 dimensi.

3 item pernyataan dikodekan terbalik. Skala likert 7 poin (1=rendah, 7=tinggi)

Konflik Peran 3 dimensi.

Skala likert 7 poin (1=rendah, 7=tinggi)

Ambiguitas Peran 6 dimensi.

Semua pernyataan dikodekan terbalik. Skala likert 7 poin (1=tinggi, 7=rendah)

3.2 Populasi dan Sampel Penelitian

Pembantu Wilayah I – IV yang total berjumlah 33 orang. Metode penelitian yang dipakai adalah survey. Data diperoleh dengan menggunakan kuesioner yang disebar kepada aparat Inspektorat Kota Semarang yang merupakan responden atau sampel dalam penelitian ini.

3.3 Jenis dan Sumber Data

3.3.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan data yang diperoleh langsung dari sumber asli yang berkaitan dengan variabel yang menjadi tujuan penelitian (Sekaran, 2003). Data primer ini meliputi identitas responden dan juga informasi-informasi atau jawaban-jawaban yang telah diberikan terhadap kuesioner yang telah disebarkan.

3.3.2 Sumber Data

Sumber data berasal dari skor total yang diperoleh dari pengisian kuesioner yang telah dikirim kepada aparat Inspektorat Kota Semarang.

3.4 Metode Pengumpulan Data

Sebelum kuesioner dibagikan kepada responden sesungguhnya, terlebih dahulu dilakukan pilot test kuesioner terhadap beberapa mahasiswa program S1 Akuntansi yang dipilih secara random untuk mengetahui apakah kuesioner mudah dipahami. Selanjutnya kuesioner dibagikan kepada responden.

Dalam pengumpulan data, ada beberapa tahapan yang dilakukan. Pertama dilakukan kontak via telepon dengan Inspektur Kota Semarang. Dalam kontak via telepon tersebut ditanyakan apakah boleh dilakukan penelitian pada lingkungan Inspektorat Kota Semarang dan bila diperbolehkan selanjutnya ditanyakan mengenai bagaimana prosedur pengajuan ijin penelitian. Apabila Inspektur telah memperbolehkan untuk mengajukan ijin penelitian maka dilanjutkan ke tahap kedua, yaitu memasukkan surat ijin penelitian dari fakultas. Tahap ketiga berupa pembagian kuesioner kepada para responden.

Pengumpulan data dilakukan selama 7 hari, dimulai dari pengajuan surat permohonan izin penelitian hingga kuesioner yang dikirimkan diterima kembali. Jangka waktu pengembalian kuesioner ditetapkan 3 hari dihitung dari tanggal kuesioner disebar.

3.5 Metode Analisis

Analisis terbagi dalam lima tahap. Pertama, analisis ditujukan untuk mengetahui statistik deskriptif responden. Tahap selanjutnya adalah menganalisis kualitas data. Pada tahap ketiga, analisis ditujukan untuk menguji ada tidaknya penyimpangan asumsi klasik. Dalam tahap selanjutnya dilakukan analisis regresi berganda. Kemudian pada tahap terakhir dilakukan pengujian atas hipotesis yang telah dirumuskan sebelumnya.

3.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2005). Analisis statistik deskriptif ditujukan untuk memberikan gambaran umum mengenai demografi responden. Data diperoleh dari kuesioner yang kembali. Data yang diperoleh akan disortir terlebih dahulu dengan kualifikasi yang telah ditentukan. Pertama, kuesioner yang disebar harus diisi oleh orang yang tepat dan kedua, setiap item pertanyaan diisi dengan lengkap. Setelah disortir, data tersebut dianalisis secara deskriptif yang meliputi menghitung nilai mean, standar deviasi, nilai minimun, dan nilai maksimun. Untuk memberikan deskripsi tentang karakter variabel penelitian (variabel independen dan variabel dependen) digunakan tabel statistik deskriptif yang menunjukkan angka rata-rata, kisaran skor dan standar deviasi.

3.5.2 Uji Kualitas Data

validitas. Uji reliabilitas dan uji validitas tersebut digunakan untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen. Data yang tidak valid dan tidak reliabel harus dibuang dan tidak dimasukkan dalam proses analisis data selanjutnya. Sementara data yang telah dinyatakan reliabel dan valid dapat digunakan untuk proses analisis data selanjutnya.

3.5.2.1 Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk mengukur kehandalan suatu kuesioner. Suatu kuesioner dikatakan reliabel atau handal jika jawaban responden terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Suatu alat ukur dikatakan reliabel jika nilai Cronbach Alpha > 0,60 untuk masing-masing variabel (Nunnally dalam Ghozali, 2006).

3.5.2.1 Uji Validitas

3.5.3 Uji Non-Response Bias

Salah satu kelemahan metode survey adalah kemungkinan tingkat pengembalian tidak seperti yang diharapkan. Hal ini menyebabkan dibutuhkannya keputusan untuk menetralisasi sampel dari populasi yang diteliti karena kemungkinan terjadi perbedaan karakteristik antara kuesioner yang kembali dan yang tidak kembali (Kurnianingsih, 2007). Uji non-response bias dilakukan dengan cara membandingkan karakteristik antara responden yang berpartisipasi dengan responden yang tidak berpartisipasi dalam penelitian ini. Responden yang mengembalikan kuesioner terlambat atau melebihi batas waktu yang ditentukan dianggap mewakili responden yang tidak berpartisipasi dalam penelitian ini.

Pengujian dilakukan dengan menggunakan uji beda yaitu independent

sample t-test. Uji beda t-test digunakan untuk menentukan apakah dua sampel

yang tidak berhubungan mempunyai nilai rata-rata yang berbeda (Ghozali, 2006). Apabila hasil pengujian menunjukkan nilai F hitung Levene Test signifikan pada level 5% dan nilai t pada equal variance assumed signifikan pada level 5%, maka dapat disimpulkan bahwa terdapat perbedaan yang signifikan pada rata-rata skor jawaban antara responden yang berpartisipasi dengan yang tidak berpartisipasi.

3.5.4 Uji Asumsi Klasik

3.5.4.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas, keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah yang mempunyai distribusi normal atau mendekati normal (Ghozali, 2005). Seperti yang diketahi bahwa uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar, maka uji statistik menjadi tidak valid. Untuk menguji apakah data normal atau tidak dapat dilakukan dengan analisis grafik. Salah satu cara termudah untuk mendeteksi normalitas adalah dengan melihat penyebaran titik pada sumbu diagonal dari grafik normal P-P Plot. Pengambilan keputusan dalam uji normalitas didasarkan pada :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti garis diagonal atau grafik histogramnya dan menunjukan adanya pola distribusi normal. Oleh karena itu, model regresinya memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukan pola distribusi normal, maka modal regresi tidak memenuhi asumsi normalitas.

Untuk memperkuat hasil P-P Plot digunakan uji statistik one-sample

Smirnov. Dasar pengambilan keputusan one-sample

Kolmogorov-Smirnov adalah dengan melihat probabilitas signifikan terhadap variabel, jika di

3.5.4.2 Uji Multikolineritas

Uji Multikolineritas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen) ataukah tidak. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel tersebut tidak ortogonal. Variabel ortogonal adalah variabel independen yag nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2005).

Untuk menguji ada tidaknya multikolinearitas dalam suatu model regresi salah satunya adalah dengan melihat nilai tolerance dan lawannya, dan Variance

Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/Tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Bila nilai

tolerance > 0.10 atau sama dengan nilai VIF < 10, berarti tidak ada

multikolinearitas antar variabel dalam model regresi (Ghozali, 2005).

3.5.4.3 Uji Heteroskedastisitas

Salah satu cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi dengan residualnya dan dasar untuk menganalisanya adalah :

1. Jika ada pola tertentu (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola serta titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.5.5 Model Regresi Berganda

Secara umum, analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas), dengan tujuan untuk megestimasikan dan/atau memprediksi rata-rata populasi atau nilai variabel independen yang diketahui (Gujarati dalam Ghozali, 2005).

Untuk melihat bagaimana pengaruh dari variabel bebas (independent) terhadap variabel tidak bebas (dependent) dalam penelitian ini, model analisis yang digunakan adalah Model Regresi Linear Berganda, yang dirumuskan:

Y = a + b1X1 + b2X2 + ε

Keterangan:

Y = nilai estimasi komitmen independensi aparat Inspektorat

a = nilai Y pada perpotongan antara garis linear dengan sumbu vertikal Y b1 = nilai yang berhubungan dengan variabel X1

X1 = konflik peran

X2 = ambiguitas peran

ε = error of estimation

3.5.6 Pengujian Hipotesis

Pengujian hipotesis untuk penelitian ini menggunakan analisis regresi dengan menggunakan Software SPSS Statistics versi 17 di mana metode yang dipilih adalah metode analisis regresi. Untuk mengetahui apakah suatu persamaan regresi yang dihasilkan baik untuk mengestimasi nilai variabel dependen atau tidak, dilakukan dengan melakukan Uji Koefisien Determinasi (R2), Uji Signifikansi Simultan (Uji Statistik F), dan Uji Signifikansi Parameter Individual (Uji Statistik t) (Ghozali, 2005).

3.5.6.1 Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalahantara nol dan satu. Nilai (R2) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005).

nilai adjusted R2 dapat naik atau turun apabila suatu variabel independen ditambahkan ke dalam model (Ghozali, 2005).

3.5.6.2 Uji Signifikansi Simultan (Uji Statistik F)

Hasil uji signifikansi simultan menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. ANOVA (Analysis of Variance) dapat digunakan untuk melakukan uji signifikansi simultan (Ghozali, 2005).

Uji F digunakan untuk melihat apakah semua variabel independen yang digunakan secara simultan berpengaruh signifikan terhadap variabel dependen. Dalam penelitian ini digunakan tingkat signifikansi (α) 0,05 atau 5% untuk menguji apakah hipotesis yang diajukan dalam penelitian ini diterima atau ditolak berdasarkan Uji F. Kriteria suatu hipotesis diterima jika nilai Fhitung > Ftabel.

Sementara itu untuk melihat variabel independen yang paling berpengaruh terhadap variabel dependen dapat dilihat dari nilai koefisien regresinya. Nilai yang lebih besar adalah variabel yang paling berpengaruh (Ghozali, 2005).

3.5.6.3 Uji Signifikansi Parameter Individual (Uji Statistik t)

Hasil uji signifikansi parameter individual digunakan untuk mengetahui apakah variabel independen yang terdapat dalam persamaan regresi secara individual berpengaruh terhadap nilai variabel dependen (Ghozali, 2005). Kriteria pengujian yang didasarkan atas probabilitas adalah sebagai berikut: