RANGKUMAN MATA KULIAH

PENGAUDITAN MANAJEMEN

Corporate Governance Perspective

Dosen : Drs. Subekti Djamaluddin, M.Si, CA , Ak

Oleh

KELOMPOK VI :

1. Avi Anggiya Putri F1315018

2. Eksanti Danarsih F1315036

3. Faradina Dyah WS F1315041

4. Hendra Surya P F1315049

5.

Septiana Indri P F1315089

Semester Genap TA 2015/2016

JURUSAN AKUNTANSI

CORPORATE GOVERNANCE

Corporate governance telah dijelaskan oleh Sir Adrian Cadbury sebagai cara organisasi yang terarah dan terkendali. Pernyataan sederhana ini mengandung banyak unsur yang mendalam termasuk kinerja / kesesuaian argumen. Tugas utama organisasi adalah untuk mencapai tingkat kinerja yang ditetapkan dengan mematuhi semua standar, aturan, hukum, peraturan, kebijakan dan harapan yang membentuk kerangka di mana kinerja ini harus dinilai.

Tata kelola perusahaan dan kebijakan telah menjadi andalan untuk membangun kembali keseimbangan kinerja / kesesuaian untuk memastikan integritas, keterbukaan dan akuntabilitas. Kode ini didukung oleh struktur yang mempromosikan tiga cita-cita dan fungsi audit internal adalah komponen kunci dari struktur. Audit internal memiliki peran lebih lanjut dalam mendidik manajemen puncak dalam solusi yang tersedia dan untuk membantu mengembangkan alat dan teknik di hal ini. Internal auditor yang memiliki pemahaman tata kelola perusahaan terbaik memainkan peran utama dalam untuk memastikan keberlanjutan serta keberhasilan dalam semua bisnis dan sektor.

2.1 The Agency Concept

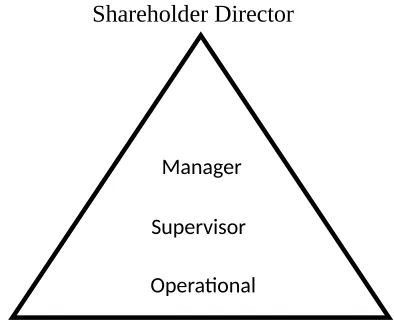

Pendorong utama untuk tata kelola perusahaan didasarkan pada konsep agensi. Perusahaan terus diawasi oleh direksi yang ditunjuk oleh pemilik, yaitu para pemegang saham. Direksi ini kemudian merumuskan strategi perusahaan untuk mencapai tujuan yang telah ditetapkan dan memenuhi harapan pasar, dan pada gilirannya, mempekerjakan manajer dan staf untuk menerapkan strategi ini. Sebuah model sederhana yang menggambarkan hubungan ini, Gambar 2.1.

Shareholder Director

Gambar 2.1 Corporate Governance

Jika semua orang benar-benar kompeten dan benar-benar jujur maka model pada Gambar 2.1 akan bekerja cukup baik. Direksi mengawasi manajer mereka sementara manajer menjalankan bisnis melalui para karyawan. Untuk mencapai tujuan yang ditetapkan, direksi menetapkan target untuk tim manajemen mereka dan kemudian membangun mekanisme untuk mengukur kinerja. Semua aktivitas bisnis oleh direksi dilaporkan hasilnya kembali kepada pemegang saham mereka dalam laporan tahunan kinerja dan rekening akhir yang menyertainya.

Manager

Supervisor

Pemegang saham memeriksa kinerja secara keseluruhan dan hasil keuangan setiap tahun dan memastikan bahwa investasi mereka masih utuh. Mereka memiliki hak untuk dividen dan mungkin melihat pertumbuhan nilai investasi mereka melalui harga saham yang kuat. Sementara itu, direktur memiliki tugas untuk mengambil semua langkah yang wajar untuk melindungi bisnis dan kegiatan mereka. Ada dua mekanisme lebih lanjut yang perlu dimasukkan dalam model kami untuk mencerminkan baik kinerja dan akuntabilitas dimensi yang penting dalam teori keagenan.

Model standar kinerja akuntabilitas membutuhkan tiga perbaikan lebih lanjut untuk memastikan bisnis dijalankan denga tepat.

a. undang-undang dan peraturan;

b. publikasi eksternal dari laporan akhir yang disusun oleh dewan; c. standar etika yang kuat.

Ada hukum seperti jam kerja maksimum, upah minimum, anti-diskriminasi, perlindungan konsumen, anti-persaingan, insider trading, dan kesehatan dan keselamatan kerja dengan perusahaan melalui peraturan yang ditetapkan oleh Departemen Perdagangan dan Industri (DTI) dan Bursa Efek untuk membimbing cara bisnis dilakukan dan cara orang diperlakukan. Rekening akhir diperiksa oleh sebuah perusahaan eksternal akuntan untuk memastikan mereka menunjukkan pandangan yang benar dan adil dari kinerja posisi keuangan perusahaan. Sebagian besar organisasi memiliki satu set standar etika yang dibuat jelas kepada karyawan dan lain-lain yang membantu menentukan perilaku yang tidak dapat diterima.

Dengan cara ini, pertumbuhan, stabilitas dan matinya usaha pada dasarnya tergantung pada aliran bebas dari dana bersama dengan persaingan yang sehat dan terbuka. Perusahaan terkuat bertahan hidup sedangkan yang kurang mampu harus berubah, runtuh atau dikonsumsi oleh perusahaan yang lebih kuat. Dengan strategi layanan dan ukuran kinerja sektor publik divalidasi dengan tidak adanya motif keuntungan sektor swasta. Sayangnya, ada kekurangan tertentu dalam model standar ini, banyak yang menghambat tingkat ketergantungan yang dapat ditempatkan pada laporan dan representasi diterbitkan oleh organisasi besar. Masalah-masalah potensial meliputi:

a. Dewan didominasi oleh pejabat kepala eksekutif (CEO) yang memanipulasi perusahaan untuk kepentingan pribadi mereka sendiri.

b. Dewan yang tidak efektif dan terdiri hanya dari jaringan teman yang gagal untuk mewakili pemegang saham sampai batas tertentu yang nyata.

c. Dewan yang tidak kompeten dan memenuhi secara teratur dan hanya stempel. Posisi yang ditetapkan oleh CEO atau sekelompok kecil mendominasi anggota dewan. d. CEO dan petugas keuangan kepala (CFO) yang bersekongkol dengan anggota dewan

lainnya untuk mendistorsi publikasi hasil dari perusahaan karena alasan keuntungan pribadi atau karena takut bahwa penurunan harga saham akan memotong nilai saham dan opsi yang mereka pegang di perusahaan, terutama di mana pasar mengharapkan pengembalian instan dan besar di sektor bisnis pertumbuhan yang cepat.

f. Usaha bisnis yang signifikan, pengambil alihan, dan proyek-proyek pembangunan yang melibatkan pergeseran besar sumber daya dan keuntungan yang besar bagi pengusaha tetapi yang melibatkan risiko besar yang belum sepenuhnya ditangani. g. Langkah-langkah jangka pendek seperti pembuangan limbah, menghindari

pemeriksaan keamanan penting atau mengeksploitasi tenaga kerja dunia ketiga dan sumber daya yang menuai hasil yang signifikan tetapi melibatkan kesulitan terlarang untuk ketiga pihak. Banyak dari tindakan ini kemudian yang disembunyikan melalui misreporting

h. Organisasi dengan penekanan besar pada keberhasilan mana berita buruk tidak ditoleransi dan kerugian, masalah, kesalahan atau pelanggaran prosedur yang diabaikan atau tersembunyi.

i. Target kinerja satu dimensi di mana operasi tidak tepat terhadap kemenangan cepat atau tokoh yang ditentukan untuk menghasilkan hasil yang telah ditentukan.

j. Organisasi di mana akuntabilitas belum benar didirikan dan di mana menyalahkan sebuah budaya berarti karyawan tertentu tidak adil ditargetkan.

k. Rutinitas audit eksternal yang dirancang untuk melindungi manajemen puncak di mana yang bertanggung jawab mitra audit memiliki kesetiaan dasar kepada direksi perusahaan, terutama CFO - yang dalam kenyataannya menentukan prospek kerja auditor, biaya dan konsultasi tambahan pekerjaan.

Defining Stakeholder

Sebagian pengamat berpendapat bahwa perusahaan perlu mengakui berbagai orang dan kelompok yang terkena dampak operasi dan kehadiran mereka. Tujuan utama dari dewan direksi adalah untuk mencari cara dan memastikan kemakmuran perusahaan serta kepentingan pemegang saham dan pemangku kepentingan yang relevan dengan mempertimbangkan hukum dan peraturan yang relevan.

Secara umum, ada dua jenis stakeholder: orang-orang yang memiliki pengaruh langsung pada kegiatan masa depan organisasi seperti investor, pelanggan, regulator dan pemegang saham; dan orang-orang yang hanya memiliki kepentingan dalam organisasi, seperti kelompok masyarakat lokal dan wartawan. Hal ini berarti hampir setiap orang dalam masyarakat dipengaruhi oleh perusahaan swasta, perusahaan yang terdaftar dan badan-badan sektor publik.

2.2 Etika Korporat dan Akuntabilitas

Jika kita ingin akuntabilitas yang lebih besar tanpa merusak kinerja profesional kita perlu akuntabilitas cerdas. Mereka yang bertanggung jawab terhadap suatu akun harus memberikan penjelasan tentang apa yang telah mereka lakukan dan keberhasilan atau kegagalan mereka kepada orang lain yang memiliki cukup waktu dan pengalaman untuk menilai bukti dan melaporkan hal itu. Akuntabilitas nyata memberikan substantif dan pengetahuan penilaian independen.

Tahap berikutnya dalam perdebatan adalah untuk menetapkan realitas godaan yang ditempatkan di banyak profesional. Beberapa contoh sederhana akan membantu menggambarkan fakta ini:

Industri fashion telah lama percaya bahwa lebih tipis dan lebih muda, semakin baik. Tapi tadi malam, di bangun dari keprihatinan serius tentang eksploitasi seksual dan penyalahgunaan narkoba, yang terbesar di dunia agen model mengumumkan akan melarang anak-anak perempuan di bawah 16 dari catwalk dan fashion shoots. Kelompok Elite di New York mengatakan akan tidak lagi menggunakan model di bawah 16, meskipun beberapa gadis yang paling sukses membuat keberuntungan baik sebelumnya. Langkah ini mengikuti penyelidikan BBC dugaan bawah umur seks dan narkoba di perusahaan Elite Europe.

Dampak Kode Baik

Sebaliknya, ada banyak yang dapat diperoleh di mana landasan etika yang kuat di tempat: Perusahaan farmasi yang disebutkan dalam laporan COSO adalah Johnson dan Johnson. Di 1980-an itu menghadapi krisis besar ketika seseorang memasukkan racun mematikan di botol salah satu produknya yang didistribusikan secara luas. Perusahaan harus memutuskan apakah akan memperlakukan ini sebagai insiden yang terisolasi atau mengambil tindakan korektif yang lebih drastis. Menggunakan pernyataan dari nilai-nilai etika sebagai pembenaran untuk menarik seluruh lini produk, dengan tujuan untuk menghindari krisis yang lebih serius dan menerima publisitas yang menguntungkan.

Kode etik

Ada banyak kode yang berbeda yang telah dikembangkan untuk memenuhi berbagai organisasi. Adrian Cadbury telah menulis tentang kode perusahaan yang dibuat untuk memberikan bimbingan kepada karyawan. Hal ini bertujuan untuk membantu mereka yang bekerja di sebuah perusahaan untuk mengetahui apa standar perilaku yang diharapkan dari mereka dan bagaimana menangani jenis masalah yang mungkin datang di dalam tugas mereka. Dari sudut pandang perusahaan, kode etik adalah bentuk menjaga untuk reputasi. Beberapa contoh kode etik:

1. Kode Layanan Sipil

Merupakan satu set rinci ketentuan yang mencakup perilaku PNS dan mencakup sebagian besar wilayah yang menjadi perhatian, termasuk kebutuhan untuk ketidakberpihakan. PNS harus melakukan sendiri dengan integritas, ketidakberpihakan dan kejujuran:

a. Mereka harus memberikan saran yang jujur dan tidak memihak kepada Menteri tanpa rasa takut atau mendukung, dan membuat semua informasi yang relevan dengan keputusan yang tersedia bagi mereka.

b. Mereka tidak harus menipu atau sengaja menyesatkan Menteri, DPR, Majelis Nasional atau publik.

c. PNS harus berusaha untuk menangani urusan simpati publik, efisien, segera dan tanpa prasangka atau maladministrasi.

e. PNS tidak boleh menyalahgunakan posisi resmi mereka atau informasi yang diperoleh dalam kursus tugas resmi mereka untuk memajukan kepentingan pribadi atau orang lain.

f. Mereka seharusnya tidak menerima manfaat apapun dari pihak ketiga yang mungkin cukup menjadi kompromi dari penilaian pribadi atau integritas mereka. g. PNS seharusnya tidak tanpa otoritas mengungkapkan informasi resmi yang telah

dikomunikasikan dalam Administrasi, atau telah memperoleh kepercayaan dari lain.

h. Mereka tidak harus berusaha untuk menggagalkan atau mempengaruhi kebijakan, keputusan atau tindakan Menteri, Majelis Sekretaris atau Majelis Nasional sebagai badan yang tidak sah, tidak benar atau pengungkapan dini di luar informasi administrasi yang mereka miliki sebagai akses PNS.

i. Ketika PNS percaya dia sedang diperlukan untuk bertindak dengan cara yang: adalah ilegal, tidak tepat, atau tidak etis; adalah melanggar konvensi konstitusional atau kode profesional; mungkin melibatkan mungkin maladministrasi; atau sebaliknya sesuai dengan Kode Etik ini; laki-laki atau perempuan harus melaporkan hal tersebut sesuai dengan prosedur yang ditetapkan.

j. Seorang pegawai negeri juga harus melaporkan kepada pihak berwenang bukti yang tepat dari pidana atau kegiatan yang melanggar hukum oleh orang lain.

k. PNS harus terus mengamati tugasnya kerahasiaan setelah mereka telah meninggalkan tugasnya.

2. National Health Service (NHS)

Ada banyak masalah yang berhubungan dengan kepercayaan perilaku kesehatan dan staf medis mengenai sejauh mana masyarakat dapat mempercayai Layanan Kesehatan Nasional (NHS). Satu artikel menggambarkan kesulitan dalam mencapai keterbukaan lengkap di NHS:

Dokter masih enggan untuk memberitahu pasien ketika mereka membuat kesalahan. Terdapat kode diterbitkan oleh NHS yang membahas masalah keterbukaan dan berisi beberapa hal menarik. Tujuan dari kode ini adalah untuk memastikan bahwa orang-orang:

a. memiliki akses ke informasi yang tersedia tentang layanan yang disediakan oleh NHS, biaya layanan tersebut, standar kualitas dan kinerja terhadap target;

b. disediakan dengan penjelasan tentang perubahan layanan yang diusulkan dan memiliki kesempatan untuk mempengaruhi keputusan tentang perubahan tersebut; c. menyadari alasan untuk keputusan dan tindakan yang mempengaruhi pengobatan

mereka sendiri;

d. mengetahui informasi apa yang tersedia dan di mana mereka bisa mendapatkannya. Dalam melaksanakan Code, NHS harus:

a. menanggapi positif permintaan informasi (kecuali dalam keadaan tertentu).

c. membantu masyarakat mengetahui informasi apa yang tersedia, sehingga mereka dapat memutuskan apa yang mereka ingin lihat, dan kepada siapa mereka harus bertanya;

d. memastikan bahwa ada pengaturan yang jelas dan efektif untuk menangani keluhan dan kekhawatiran tentang layanan lokal dan akses informasi, dan bahwa pengaturan ini secara luas dipublikasikan dan dimonitor secara efektif.

3. Prinsip Nolan

Prinsip-prinsip Nolan ini adalah satu set standar yang mencakup orang-orang dalam kehidupan publik, baik menteri, pegawai negeri atau orang yang bekerja di sektor publik yang lebih luas.

Ada tujuh standar dalam kode Nolan:

a. Mementingkan diri - Pemegang jabatan publik harus mengambil keputusan semata-mata dari segi bunga publik. Mereka tidak harus melakukannya untuk mendapatkan keuntungan keuangan atau manfaat material untuk sendiri, keluarga atau teman-teman mereka.

b. Integritas - Pemegang jabatan publik tidak harus menempatkan diri mereka di bawah setiap keuangan atau kewajiban lainnya kepada individu luar atau organisasi yang mungkin mempengaruhi mereka dalam pelaksanaan tugas mereka.

c. Objektivitas - Dalam menjalankan bisnis publik, termasuk membuat janji publik, pemberian kontrak atau merekomendasikan individu untuk hadiah atau manfaat, pemegang jabatan publik harus membuat pilihan mereka dengan baik.

d. Akuntabilitas - Pemegang jabatan publik bertanggung jawab atas keputusan mereka dan tindakan untuk masyarakat dan harus menyerahkan diri untuk pengawasan apapun yang sesuai untuk kantor mereka.

e. Keterbukaan - Pemegang jabatan publik harus seterbuka mungkin tentang semua keputusan dan tindakan yang mereka ambil. Mereka harus memberikan alasan untuk keputusan mereka dan membatasi informasi hanya ketika kepentingan publik yang lebih luas jelas menuntut.

f. Kejujuran - Pemegang jabatan publik memiliki kewajiban untuk menyebutkan kepentingan pribadi yang berkaitan dengan kepentingan umum dan untuk mengambil langkah-langkah untuk menyelesaikan setiap konflik yang timbul dengan cara yang melindungi kepentingan umum.

g. Kepemimpinan - Pemegang jabatan publik harus mempromosikan dan mendukung prinsip-prinsip ini dengan kepemimpinan.

The Link to Value

Kebanyakan kode etik yang dikeluarkan untuk staf sampai mereka diperbarui. Cara yang lebih baik untuk mendapatkan etika ke jantung bisnis adalah untuk menghubungkan mereka ke nilai-nilai perusahaan, karena nilai-nilai sekitar mengubah perilaku dengan cara yang proaktif. Peran nilai-nilai yang dijelaskan oleh Gareth Jones:

ketika digunakan untuk membawa kesatuan atau rasa tujuan dalam sebuah dunia kerja yang penuh perubahan dan ambiguitas. Nilai memiliki potensi untuk menawarkan cara membawa masyarakat bersama-sama dan membangun ikatan

Sebuah organisasi berbasis nilai-cenderung memiliki rasa hormat terhadap karyawan, pelanggan, pemasok dan pemangku kepentingan lainnya. Hubungan antara kepuasan staf dan kinerja yang baik tidak selalu sepenuhnya didirikan tetapi ada orang-orang yang yakin bahwa hal ini dapat terjadi:

Etika Pelaksana

Laporan, kode dan pengakuan bahwa etika perusahaan mendasari sistem nilai dari suatu organisasi yang semua pemula yang baik untuk memastikan kelangsungan hidup bisnis sampai menetapkan standar. Kita harus pergi lebih lanjut dalam menerapkan sistem sesuai etika perusahaan sehingga kebijakan akan mencapai semua orang di organisasi (dan orang-orang yang terkait dengannya).

The International Dimension

Sebagian besar perusahaan besar memiliki link internasional dan terkait usaha bisnis. Satu dilema adalah bahwa standar yang ditetapkan untuk bisnis dalam negeri mungkin tidak tepat ketika berhadapan dengan bisnis luar negeri. Ini adalah fakta yang diketahui bahwa banyak negara mendorong beberapa bentuk fasilitas dari perusahaan besar di negara maju. Transparency International (TI) menerbitkan International Bribe Payers Index yang setiap tahun berisi daftar urutan negara-negara yang kecenderungan untuk membutuhkan suap dari perusahaan luar negeri. TI mendefinisikan korupsi sebagai penyalahgunaan kekuasaan publik untuk keuntungan pribad. Perubahan dan perkembangan berkontribusi untuk peningkatan korupsi oleh perusahaan asing dari pejabat senior di masa lalu dalam lima tahun – dengan urutan signifikansinya:

a. toleransi masyarakat korupsi b. memburuknya aturan hukum

c. kekebalan jabatan publik yang tinggi

d. kontrol yang tidak memadai atas pencucian uang e. gaji publik rendah

f. memburuknya praktik pengadaan publik g. privatisasi aset Negara

h. meningkatnya globalisasi dan persaingan i. perubahan dalam pendanaan partai politik j. peningkatan liberalisasi keuangan

k. pembatasan pada media

Selain itu, OECD telah mengembangkan Rekomendasi untuk Meningkatkan Perilaku Etis dalam Umum Layanan (April 1998) - yang dapat digunakan untuk membentuk dasar untuk sistem manajemen etika:

a. standar etika untuk pelayanan publik harus jelas. b. standar etika harus tercermin dalam kerangka hukum c. standar etika harus dibuat tersedia untuk pegawai negeri.

e. komitmen politik dengan etika harus memperkuat perilaku etis dari pegawai negeri. f. proses pengambilan keputusan harus transparan dan terbuka untuk pengawasan. g. harus ada pedoman yang jelas untuk interaksi antara sektor publik dan swasta. h. manajer harus menunjukkan dan mempromosikan standar etika.

i. kebijakan manajemen, prosedur dan praktek harus mempromosikan perilaku etis. j. mekanisme akuntabilitas yang memadai harus di tempatkan dengan sektor publik k. prosedur yang tepat dan sanksi harus ada untuk menangani perbuatan yang tidak baik.

Pelaporan etika

Roger Adams dari ACCA telah menempatkan kasus untuk pelaporan akuntabilitas perusahaan:

Perkembangan akuntabilitas perusahaan selama beberapa tahun terakhir telah digembar-gemborkan pada era baru dalam pelaporan publik. Perusahaan telah menyadari bahwa mereka tidak lagi dinilai oleh kinerja keuangan saja. Reputasi dan pemeliharaan diri merupakan faktor penting yang semakin dipertimbangkan oleh manajemen. Perusahaan sering ingin dilihat melakukan hal yang benar. Dengan menggabungkan data dalam laporan tahunan, perusahaan menambah nilai perusahaan mereka laporan dan berkomunikasi dengan jangkauan yang lebih luas dari stakeholders.

Pengungkapan Rahasia

The Public Interest Disclosure Act 1998 untuk Inggris, Skotlandia dan Wales. mengungkapan hubungan dengan kejahatan, pelanggaran kewajiban hukum, keguguran keadilan, bahaya terhadap kesehatan dan keselamatan atau lingkungan dan informasi. Perlindungan pengungkapan seharusnya dibuat:

a. dalam itikad baik.

b. bukan untuk keuntungan pribadi.

c. hanya setelah semua proses internal yang relevan telah dimanfaatkan.

Professional Briefing Note Five (1994), yang meliputi whistleblowing mendefinisikan pengungkapan rahasia seperti:

Pengungkapan yang tidak sah oleh auditor internal hasil audit, temuan, opini, atau informasi diperoleh dalam menjalankan tugas dan yang berkaitan dengan praktek yang dipertanyakan.

Ringkasan poin yang dibuat:

a. auditor internal harus bertindak sebagai warga negara yang baik dan menyeimbangkan sejumlah isu dalam menentukan untuk siapa dan apa yang mereka komunikasikan.

b. catatan singkat bukan kode lengkap tentang whistleblowing

c. whistleblowing seharusnya tidak perlu ketika auditor bertindak sesuai dengan standar. IIA

d. gunakan semua kesempatan resmi yang tersedia untuk berkomunikasi e. auditor harus mempertimbangkan pengunduran diri jika sesuai.

Tanggung jawab sosial

Di bawah konsep stakeholder, perusahaan memiliki beberapa tanggung jawab kepada masyarakat dan kepada kalangan atas lainnya untuk membuat dan menginvestasikan uang bagi para pemegang saham. Tanggung jawab sosial merupakan wujud kepedulian perusahaan terhadap ekonomi, sosial, dan lingkungan yang didasari tiga prinsip dasar yang meliputi profit, people dan planet (3P). Profit, sebagai lembaga usaha dengan profit oriented, perusahaan tetap harus berorientasi untuk mencari keuntungan ekonomi untuk menjamin kelangsungan hidup perusahaan sehingga perusahaan dapat terus beroperasi dan berkembang. People, untuk menjamin kelangsungan hidup dan meningkatkan daya saing perusahaan, perusahaan harus memiliki kepedulian terhadap kesejahteraan karyawan dan manusia yang merupakan aset berharga dalam organisasi maupun negara. Wujud program CSR yang berorientasi sosial atau people adalah pemberian beasiswa bagi pelajar sekitar perusahaan, pendirian sarana pendidikan dan kesehatan. Planet, kepedulian terhadap lingkungan hidup dan keberlanjutan keragaman hayati bisa dilakukan melalui pelaksanaan program penghijauan lingkungan hidup, penyediaan sarana air bersih, perbaikan permukiman, pengembangan pariwisata.

2.3 Skandal Internasional dan Dampaknya

Beberapa kasus yang lebih terkenal di mana cita-cita tersebut belum dipenuhi disebutkan di bawah:

Guinness - 1986

Ernest Saunders, Chief Executive dari Guinness, membayar sendiri £ 3 juta ditambah bunga, dan membayar dalam jumlah besar untuk orang-orang yang membantunya mempersiapkan saham untuk mencoba dan mengambil alih perusahaan minuman lain, Distillers. Dia memasang saham untuk mengalahkan Argyll, perusahaan dalam persaingan dengan dia untuk mencoba dan mengambil alih Distillers. Ernest Saunders tidak sendirian dalam pasar saham, pebisnis senior dari luar Guinness juga terlibat. Bahkan, beberapa perusahaan lain terkait dengan masalah dan implikasi yang cukup luas. Sebuah laporan pemerintah ke dalam Guinness

mengambil-alih Distillers, perusahaan minuman lain, pada tahun 1986 mengambil 11 tahun untuk mempersiapkan biaya pembayaran pajak lebih dari £ 2 juta, mengungkapkan pangsa-kecurangan ilegal. Laporan itu juga mengungkapkan bahwa Ernest Saunders, mantan kepala eksekutif dari Guinness, diberikan dirinya bonus £ 3 juta, yang ia bayarkan ke rekening bank Zurich. Para peneliti, pengacara David Donaldson QC dan akuntan Ian Watt, mengatakan: 'Ernest Saunders tampaknya berpikir dia berhak upahnya dari £ 3 juta dengan ditambah bunga setelah membayar '' jumlah sangat besar '' untuk orang-orang yang membantunya menciptakan

organisasi, sehingga bisa dibilang, anggota junior staf yang bekerja dalam keuangan mungkin bahkan tidak menyadari apa yang terjadi, apalagi dapat mempertanyakannya.

Enron - 2001

Enron, sebuah perusahaan perdagangan energi multinasional yang berbasis di Houston, Texas, runtuh ketika kredit rating perusahaan siap untuk menurunkan penilaian mereka dari utang perusahaan. Enron berubah dengan nilai $ 60 miliar kebangkrutan. Enron runtuh karena sifatnya aktivitas perdagangan yang rumit dan manipulasi keuangan. Pendapatan perusahaan berasal dari membeli dan menjual energi masa depan dan komoditas lainnya. Jumlah yang terlibat dalam perdagangan menunjukkan pendapatan yang salah, bukan perbedaan marginal antara masing-masing sisi transaksi. Tindakan Enron yang digambarkan sebagai mirip dengan menghitung uang itu dimiliki sementara atas nama klien karena semua penghasilan sendiri. Serta tanggung jawab untuk fungsi audit eksternal, Andersen juga bertanggung jawab untuk audit internal di runtuhnya Enron. Enron adalah perusahaan ketujuh terbesar di Amerika. Direksi menyembunyikan besarnya hutang Enron, yang menyebabkan kebangkrutan dan ribuan kehilangan pekerjaan. Sebagai auditor eksternal, Andersen ikut bersalah atas keruntuhan tersebut. Perusahaan ini telah membuat kerugian sebesar $ 1 miliar (£ 664.500.000). Andersen, auditor eksternal Enron, dinyatakan bersalah menghalangi keadilan pada tanggal 15 Juni, karena kehancuran dokumen Enron. Akhir tahun 2002, Andrew Fastow, Kepala Financial Officer Enron, telah didakwa atas 78 tuduhan konspirasi, penipuan, pencucian uang dan obstruksi keadilan yang ia sangkal. Pada tahun yang sama, Timothy Belden, mantan kepala Enron, juga mengaku bersalah atas satu tuduhan konspirasi untuk melakukan penipuan dan memanipulasi harga energi, dan setuju untuk bekerja sama dengan peneliti sebagai bagian dari kesepakatan dengan pemerintah.

Kini juga muncul bahwa 11 perusahaan asuransi mengklaim JP Morgan menggunakan penawaran komoditas yang kompleks untuk menyembunyikan pinjaman kepada Enron antara 1998 dan 2000. Beberapa e-mail berkaitan dengan derivatif transaksi ini merujuk kepada mereka sebagai 'pinjaman menyamar'. The New York hakim, Jed Rakoff, yang memutuskan apakah e-mail dapat digunakan oleh perusahaan asuransi memerangi senilai $ 1 miliar. Gugatan Enron terkait dari bank, mengatakan penggunaan istilah: 'adalah salah satu peledak dalam konteks kasus ini’.

Merrill Lynch - 2002

Bank investasi didenda oleh Jaksa Agung New York Eliot Spitzer untuk lagu $ 10 juta pada tahun 2002. Analis bank diduga menasihati investor untuk membeli saham tidak berharga. Sehingga kemudian bisa mengamankan bisnis perbankan investasi dari bisnis yang bersangkutan. Penyelesaian yang dikenakan oleh Spitzer tidak memerlukan Merrill Lynch mengakui bersalah karena aksinya.

2.4 Model Tata Kelola Perusahaan

dan peraturan sebagai pedoman untuk bursa saham, perusahaan dan investor. Mereka melihat tata kelola perusahaan sebagai seperangkat hubungan untuk manajemen perusahaan, dewan, pemegang saham dan pemangku kepentingan dan tujuan pengaturan dan pemantauan kinerja dalam konteks pemisahan kepemilikan dan kontrol. OECD mengakui bahwa tidak ada model tunggal yang baik untuk tata kelola perusahaan (CG). Ada lima prinsip utama yang terlibat, diringkas sebagai berikut:

a. Hak pemegang saham. Kerangka CG harus melindungi hak-hak pemegang saham. b. Perlakuan adil pemegang saham. Kerangka CG harus menjamin pemerataan semua

pemegang saham, termasuk pemegang saham minoritas dan asing.

c. Peran stakeholder dalam tata kelola perusahaan. Kerangka CG harus memastikan bahwa pengungkapan yang tepat waktu dan akurat terbuat dari semua hal yang material mengenai korporasi,termasuk situasi keuangan, kinerja, kepemilikan dan tata kelola perusahaan.

d. Pengungkapan dan transparansi. Kerangka CG harus memastikan bahwa pengungkapan yang tepat waktu dan akurat dibuat pada semua hal yang material mengenai perusahaan, termasuk situasi keuangan, kinerja, kepemilikan dan tata kelola perusahaan - termasuk keuangan dan operasional hasil, tujuan perusahaan, kepemilikan saham dan voting, anggota dewan dan remunerasi, diduga memiliki faktor resiko material, struktur pemerintahan dan kebijakan dan tahunanaudit dan akses ke informasi oleh pengguna.

e. Tanggung Jawab Dewan. Kerangka CG harus memastikan bimbingan strategis dariperusahaan, pemantauan yang efektif dari manajemen oleh dewan, akuntabilitas dewan terhadap perusahaan dan pemegang saham. dewan harus sepenuhnya diberitahu, memastikan kepatuhan terhadap hukum dll, kinerja ulasan dan kebijakan risiko dll, juga memastikan bahwa sistem yang tepat untuk pengendalian internal, khususnya sistem untuk pemantauan risiko, kontrol keuangan dan kepatuhan akan dengan hukum dan pengungkapan dan komunikasi. Dewan harus mempertimbangkan menggunakan kebutuhan dan memiliki akses ke informasi yang akurat, relevan dan tepat waktu (dan akses ke manajer kunci seperti sekretaris perusahaan, dan auditor internal dan jalan lain untuk saran eksternal yang independen).

Cadbury

Perkembangan tata kelola perusahaan di Inggris telah berevolusi dan beradaptasi, perlahan-lahan menjadi terjun ke budaya adegan Pengelola London. Salah satu versi diringkas dari perkembangan ini (menggambar pada akun keterlibatan Sir Adrian Cadbury setelah laporannya telah keluar selama sepuluh tahun).

Cadbury melanjutkan untuk menjelaskan prinsip-prinsip yang mendasari di balik kode: a. Keterbukaan - pada bagian dari perusahaan, dalam batas-batas yang ditetapkan oleh

c. Akuntabilitas - dewan direksi yang bertanggung jawab kepada pemegang saham mereka dan keduanya memilikiperan mereka dalam membuat akuntabilitas yang efektif. Dewan direksi harus melakukannyamelalui kualitas informasi yang mereka berikan kepada para pemegang saham, dan pemegang sahammelalui kesediaan mereka untuk menjalankan tanggung jawab mereka sebagai pemilik.

Baru-baru ini, para Pelaporan Keuangan Dewan telah menyiapkan revisi Gabungan Code, ekstrak yang dikutip di bawah ini:

Bagian 1 Perusahaan A. Direksi

A.1 Dewan

Prinsip utama Setiap perusahaan harus dipimpin oleh sebuah dewan yang efektif, yang secara kolektif bertanggung jawab untuk keberhasilan perusahaan. Prinsip mendukung peran Dewan adalah untuk memberikan kepemimpinan kewirausahaan, dewan harus mengatur tujuan strategis perusahaan, memastikan bahwa yang diperlukan sumber daya keuangan dan manusia berada di tempat bagi perusahaan untuk memenuhi tujuan dan ulasan kinerja manajemen. Dewan harus menetapkan nilai-nilai dan standar perusahaan dan menjamin bahwa kewajiban kepada pemegang saham dan lain-lain dipahami. Semua direksi harus mengambil keputusan secara obyektif dalam kepentingan perusahaan. Direktur non-eksekutif harus meneliti kinerja manajemen dalam pertemuan. Mereka harus memenuhidiri pada integritas informasi keuangan dan kontrol keuangan dan sistem risiko manajemen yang kuat dan dipertahankan.

A.2 Ketua dan chief executive

Prinsip utama harus ada pembagian tanggung jawab yang jelas di kepala perusahaan. Mendukung ketua bertanggung jawab untuk kepemimpinan dewan, memastikan efektivitas pada semua aspek peran dan pengaturan agenda. Pimpinan juga bertanggung jawab untuk memastikan bahwa direksi menerima informasi yang akurat, tepat waktu dan jelas. Pimpinan harus memastikan komunikasi yang efektif dengan pemegang saham. Pimpinan juga harus memfasilitasi sumbangan efektif direktur non-eksekutif khususnya dan memastikan hubungan yang konstruktif antara eksekutif dan direktur non-eksekutif.

A.3 Keseimbangan dewan dan kemandirian

Prinsip utama tersebut harus mencakup keseimbangan direktur eksekutif dan non-eksekutif (Dan direktur non-non-eksekutif independen tertentu) sehingga tidak ada individu atau kelompok kecil individu dapat mendominasi pengambilan keputusan dewan. Untuk memastikan bahwa kekuasaan dan informasi tidak terkonsentrasi di satu atau dua individu, harus ada kehadiran yang kuat di dewan eksekutif dan direktur non-eksekutif. Tidak ada yang lain selain ketua panitia dan anggota berhak untuk hadir pada pertemuan nominasi, audit atau remunerasi komite, tetapi yang lain mungkin hadir pada undangan dari panitia.

A.4 Janji kepada Dewan

terhadap kriteria objektif Hal ini sangat penting dalam kasus chairmanships. Dewan harus memenuhi sendiri bahwa rencana berada di tempat untuk suksesi tertib untuk janji ke dewan dan manajemen senior, sehingga dapat menjaga keseimbangan yang tepat dari keterampilan dan pengalaman dalam perusahaan dan di dewan.

A.5 Informasi dan pengembangan profesional

Dewan utama harus disediakan secara tepat waktu dengan informasi dalam bentuk dan kualitas yang sesuai untuk memungkinkannya untuk melaksanakan tugasnya. Mendukung Prinsip Ketua bertanggung jawab untuk memastikan bahwa direksi menerima akurat, tepat waktu dan jelas informasi. Manajemen memiliki kewajiban untuk memberikan informasi tersebut tapi direksi harus meminta klarifikasi atau penjelasan jika diperlukan. ketua harus memastikan bahwa direksi terus-menerus memperbarui keterampilan mereka dan pengetahuan dan keakraban. Di bawah arahan ketua, tanggung jawab perusahaan sekretaris termasuk memastikan informasi yang baik mengalir di dalam dewan dan komite dan antara manajemen senior dan direktur non-eksekutif.

A.6 Evaluasi kinerja

Dewan utama harus melakukan evaluasi tahunan formal dan kinerja sendiri. Mendukung evaluasi Prinsip Individu untuk menunjukkan apakah setiap direktur terus berkontribusi secara efektif dan menunjukkan komitmen untuk peran (termasuk komitmen Waktu untuk pertemuan dewan dan komite dan bea lainnya). Ketua harus bertindak pada hasil evaluasi kinerja dengan mengenali kekuatan dan mengatasi kelemahan dewan dan, bila sesuai, mengusulkan anggota baru diangkat ke dewan atau mencari pengunduran diri direksi.

A.7 Re-Pemilu

Prinsip utama semua direksi harus diserahkan untuk pemilihan ulang secara berkala, tunduk pada kinerja yang memuaskan.

B. Remunerasi

B.1 Tingkat dan Make-up Remunerasi

Prinsip tingkat utama remunerasi harus cukup menarik, mempertahankan dan memotivasi direksi Mendukung Prinsip Komite remunerasi harus menilai dimana posisi perusahaan relatif terhadap perusahaan lain. Tapi mereka harus menggunakan perbandingan tersebut dengan hati-hati, dalam pandangan dari risiko sebuah ratchet atas tingkat remunerasi dengan tidak ada perbaikan yang sesuai di kinerja. Mereka juga harus peka membayar mengkondisikan pekerjaan di tempat lain, terutama ketika menentukan kenaikan gaji tahunan.

B.2 Prosedur

memastikan bahwa perusahaan mempertahankan hubungan yang diperlukan dengan pemegang saham utamanya tentang remunerasi dengan cara yang sama seperti untuk masalah lain.

C. Akuntabilitas dan Audit C.1 Pelaporan Keuangan

Prinsip dewan utama harus menyajikan penilaian yang seimbang dan dimengerti dari posisi perusahaan dan prospek. Mendukung tanggung jawab dewan untuk menyajikan dan dimengerti luas ke laporan sensitif terhadap harga interim dan lainnya publik dan laporan kepada regulator serta informasi yang diperlukan yang akan disajikan oleh persyaratan hukum.

C.2 Pengendalian Internal

Prinsip dewan utama harus mempertahankan sistem pengendalian internal untuk menjaga investasi pemegang saham dan aset perusahaan.

C.3 Komite Audit dan Auditor

Prinsip dewan utama harus menetapkan pengaturan formal dan transparan untuk mempertimbangkan bagaimana mereka harus menerapkan pelaporan keuangan dan prinsip pengendalian internal dan untuk menjaga hubungan yang sesuai dengan auditor perusahaan.

D. Hubungan dengan Pemegang Saham

D.1 Dialog dengan Pemegang Saham Kelembagaan

Prinsip utama harus ada dialog dengan pemegang saham berdasarkan tujuan. Mendukung Prinsip Sementara mengakui bahwa sebagian besar kontak pemegang saham adalah dengan kepala eksekutif dan keuangan direktur, ketua (dan direktur senior independen dan lainnya direksi yang sesuai) harus menjaga kontak yang cukup dengan pemegang saham utama untuk memahami isu dan keprihatinan mereka. Dewan harus tetap berhubungan dengan pendapat pemegang saham dalam apa pun cara yang paling praktis dan efisien.

D.2 Gunakan konstruktif dari RUPS

Prinsip utama Dewan harus menggunakan RUPS untuk berkomunikasi dengan investor dan mendorong partisipasi mereka.

Bagian 2 Pemegang Saham Kelembagaan

E. Pemegang Saham Kelembagaan E.1 Dialog dengan perusahaan

Kelembagaan harus menerapkan prinsip-prinsip yang ditetapkan dalam Pemegang Saham Kelembagaan Komite '' Tanggung Jawab Pemegang Saham Kelembagaan dan Agen -Pernyataan Prinsip '' yang harus tercermin dalam kontrak fund manager.

E.2 Evaluasi Pengungkapan Tata Kelola

Prinsip utama ketika mengevaluasi pengaturan tata kelola perusahaan, terutama yang berkaitan dengan struktur dewan dan komposisi, pemegang saham institusional harus memberikan bobot karena semua faktor yang relevan ditarik ke perhatian mereka. Mendukung pemegang saham Prinsip Kelembagaan harus mempertimbangkan dengan hati-hati penjelasan yang diberikan

E.3 Pemegang Saham Voting

Untuk mendukung pemegang saham Prinsip Kelembagaan harus mengambil langkah-langkah untuk memastikan suara mereka .pemegang saham institusional harus membuat informasi tentang proporsi resolusi proxy non-discretionary. pemegang saham utama harus hadir RUPS dimana tepat dan praktis. Perusahaan dan pendaftar harus memfasilitasi ini.

Pemerintahan Terpadu

Tata terpadu didefinisikan sebagai: 'Sistem, proses dan perilaku dengan yang percaya memimpin, mengarahkan dan mengendalikan fungsi mereka dalam rangka mencapai tujuan organisasi, keamanan dan kualitas pelayanan dan di mana mereka berhubungan dengan pasien dan perawat, masyarakat luas dan mitra organisasi '

Bagian 2: How To Do It

Jaminan dan kontrol - tanggung jawab Dewan Rapat. Semua Dewan perlu sistem pelaporan dan pemantauan yang terus mereka informasikan tentang kemajuan tujuan mereka, pengembangan dan penilaian risiko dan isu-isu yang mengancam pencapaian tujuan.

NHS mencoba untuk memberikan bantuan praktis dan kejelasan tentang apa yang saat ini diperlukan 'dalam ringkasan.:

a. Menetapkan tujuan utama (strategis dan direktorat)

b. Mengidentifikasi risiko utama yang dapat mengancam pencapaian tujuan tersebut -tapi memastikan bahwa ada kesempatan untuk mengenali risiko kritis di luar tujuan utama.

c. Mengidentifikasi dan mengevaluasi desain kontrol kunci dimaksudkan untuk mengelola risiko utama, didukung oleh inti standar jaminan kontrol.

d. Menetapkan pengaturan untuk memperoleh jaminan atas efektivitas pengendalian kunci di semua daerah risiko utama.

e. Mengevaluasi jaminan di semua bidang risiko utama.

g. Letakkan di tempat yang berencana untuk mengambil tindakan korektif di mana kesenjangan telah diidentifikasi dalam kaitannya dengan risiko utama.

h. Menjaga pengaturan manajemen risiko yang dinamis termasuk, krusial, risiko

Assurance Framework menyediakan organisasi dengan metode yang sederhana namun komprehensif untuk manajemen yang efektif dan terfokus risiko utama untuk mencapai tujuan mereka.

California Public Karyawan 'Retirement System (CalPERS)

Meskipun akuntabilitas perusahaan mereka di InggrisThe CalPERS mewakili US investor dan stakeholder kunci untuk perusahaan Amerika. CalPERS telah mengembangkan seperangkat prinsip Corporate Governance US

(Prinsip Tata Kelola Perusahaan Inti) sebagai berikut:

a. Sebagian besar dewan terdiri dari direktur yang independen.

b. Direksi Independent bertemu secara berkala (minimal sekali setahun) tanpa CEO atau lainnya direktur non-independen.

c. Ketika ketua dewan juga menjabat sebagai CEO perusahaan, dewan menunjuk secara formal maupun informal menjadi direktur independen yang bertindak dalam kapasitas memimpin untuk mengkoordinasikan direktur independen.

d. Komite dewan tertentu seluruhnya terdiri dari direktur independen termasuk: 1. Audit

2. dewan evaluasi dan tata kelola

3. evaluasi CEO dan kompensasi manajemen 4. kepatuhan dan etika.

e. Kompensasi Direktur adalah kombinasi dari kas dan saham di perusahaan. saham komponen porsi yang signifikan dari kompensasi.

Kanada - Laporan Dey

Laporan Dey diterbitkan pada tahun 1994 yang mengatur kerangka kerja untuk tata kelola perusahaan di Kanada. Melampaui Kepatuhan: Building Budaya Pemerintahan, oleh Canadian Institute of Chartered Accountants, Venture Kanada Exchange, Bursa Efek Toronto. Laporan ini berpendapat bahwa ada beberapa isu-isu kunci yang melampaui kepatuhan dan merupakan dasar untuk membangun budaya tata kelola yang sehat:

a. Langkah-langkah yang dapat diambil untuk memperkuat kapasitas dewan untuk terlibat dalam hubungan yang dewasa dan konstruktif dengan manajemen - yang didasarkan pada pemahaman peran dan kemampuan dewan untuk bertindak independen dalam memenuhi tanggung jawabnya;

b. peran penting bahwa dewan harus bermain dalam memilih CEO

c. masalah tertentu yang direktur independen harus menghadapi perusahaan yang memiliki signifikan pemegang saham.

The King Report

Perusahaan). Memperbarui laporan, Tim Task juga dianggap praktek terbaik internasional sebagai pengakuan atas apa yang mereka sebut 'dunia kita tanpa batas dari informasi. "Laporan Raja yang luar biasa karena dibangun pada kekayaan pengetahuan dan materi yang telah dikembangkan selama bertahun-tahun sejak Cadbury pertama kali dilaporkan

Australia

Seperti dengan ekonomi maju lainnya, Australia telah diturunkan tentang cara perusahaan dan sektor publik harus diatur. Peraturan Bursa Efek Australia 3C (3) (j) mengharuskan perusahaan Australia untuk memberikan pernyataan dari tata kelola perusahaan utama praktek yang telah di tempat selama periode pelaporan. Presentasi oleh Pat Barrett (Auditor Jenderal Australia di 'Apa yang Baru di Tata Kelola Perusahaan di Publik Bersertifikat Akuntan (CPA) Australia Kongres Tahunan, Adelaide, 17 November 2000, www.anao.gov.au) mengandung banyak poin yang menarik mengenai konsep akuntabilitas dan tata kelola di Australia, termasuk kebutuhan untuk menempatkan substance over form teknis dan untuk memastikan cocok struktur dan budaya di tempat:

Dewan Tata Kelola Perusahaan ASX Australia telah mengembangkan satu set Corporate Governance Prinsip dan Rekomendasi yang mencakup beberapa daerah penting dan ekstrak dari kata pengantar dikutip di bawah:

Prinsip-prinsip tata kelola perusahaan yang tertera di bawah ini: Prinsip 1 - pondasi yang kuat bagi pengelolaan dan pengawasan

Perusahaan harus membuat dan mengungkapkan peran dan tanggung jawab dewan masing-masing dan pengelolaan.

Prinsip 2 - Struktur dewan untuk menambah nilai

Perusahaan harus memiliki dewan komposisi yang efektif, ukuran dan komitmen untuk secara memadai melaksanakan tanggung jawab dan tugasnya.

Prinsip 3 - Mempromosikan etis dan bertanggung jawab pengambilan keputusan perusahaan harus secara aktif

mempromosikan etis dan bertanggung jawab pengambilan keputusan. Prinsip 4 - Menjaga integritas dalam pelaporan keuangan

Perusahaan harus memiliki struktur untuk secara independen memverifikasi dan menjaga integritas laporan keuangan.

Prinsip 5 - Membuat pengungkapan yang tepat waktu dan seimbang

Perusahaan harus mempromosikan pengungkapan yang tepat waktu dan seimbang dari semua hal yang material mengenai perusahaan.

Prinsip 6 - Menghormati hak-hak pemegang saham

Perusahaan harus menghormati hak-hak pemegang saham dan memfasilitasi pelaksanaan yang efektif dari hak mereka.

Prinsip 7 - Mengakui dan mengelola risiko

Perusahaan harus menetapkan sistem pengawasan risiko dan manajemen internal dan kontrol. Prinsip 8 - Sistem remunerasi yang adil dan bertanggung jawab

Perusahaan harus memastikan bahwa tingkat dan komposisi remunerasi cukup dan wajar dan bahwa hubungannya dengan kinerja clear.

OECD telah menyimpulkan banyak prinsip global tata kelola perusahaan yang baik, dan ekstrak ditunjukkan di bawah ini:

I. Memastikan Dasar untuk Kerangka Tata Kelola Perusahaan yang Efektif

Kerangka corporate governance harus mempromosikan pasar yang transparan dan efisien, menjadi konsisten dengan aturan hukum dan jelas mengartikulasikan pembagian tanggung jawab antara pengawasan yang berbeda, pihak berwenang dan penegak.

II. Hak Pemegang Saham dan Fungsi Kepemilikan kunci

Kerangka tata kelola perusahaan harus melindungi dan memfasilitasi pelaksanaan pemegang hak saham.

III. Pemerataan Pemegang Saham

Kerangka corporate governance harus menjamin perlakuan yang sama dari semua pemegang saham,termasuk minoritas dan pemegang saham asing. Semua pemegang saham harus memiliki kesempatan untuk memperoleh ganti rugi yang efektif untuk pelanggaran hak-hak mereka.

IV. Peran Stakeholder dalam Corporate Governance

Kerangka corporate governance harus mengakui hak-hak stakeholder didirikan oleh hukum atau melalui kesepakatan bersama dan mendorong kerjasama yang aktif antara perusahaan dan pemangku kepentingan dalam menciptakan kekayaan, pekerjaan, dan keberlanjutan perusahaan finansial suara.

V. Pengungkapan dan Transparansi

Kerangka corporate governance harus memastikan bahwa pengungkapan yang tepat waktu dan akurat dibuat pada semua hal yang material mengenai perusahaan, termasuk situasi keuangan, kinerja, kepemilikan, dan tata kelola perusahaan.

VI. Tanggung Jawab Dewan

Kerangka corporate governance harus memastikan bimbingan strategis perusahaan, pemantauan yang efektif dari manajemen oleh dewan, dan akuntabilitas dewan terhadap perusahaan dan shareholders.

The Institute of Internal Auditors

Ada banyak kode lain dan panduan dari hampir setiap negara yang memiliki pasar berkembang untuk saham dan surat berharga. The IIA memiliki peran utama dalam mempertimbangkan isu-isu yang berkaitan dengan perusahaan pemerintahan dan menilai bagaimana auditor internal dapat berkontribusi pada pertumbuhan evolusi ini..

a. Interaksi - Suara pemerintahan membutuhkan interaksi yang efektif antara dewan, manajemen,auditor eksternal, dan auditor internal.

b. Dewan Purpose - Dewan direksi harus memahami bahwa tujuannya adalah untuk melindungi kepentingan pemegang saham korporasi, sementara mempertimbangkan kepentingan lainnya pemangku kepentingan (misalnya, kreditor, karyawan, dll). c. Dewan - bidang utama dewan tanggung jawab atas pemantauan CEO, mengawasi

strategi korporasi, dan pemantauan risiko dan korporasi ini sistem pengaturan. Direksi harus mempekerjakan skeptisisme yang sehat dalam memenuhi tanggung jawab tersebut.

(baik saat ini atau dulu) untuk korporasi atau manajemen selain layanan sebagai direktur. Sebagian besar direksi harus mandiri di kedua fakta dan penampilan sehingga untuk mempromosikan pengawasan lengan panjang.

e. Keahlian - Para direktur harus memiliki industri yang relevan, perusahaan, area fungsional, dan keahlian pemerintahan. Para direktur harus mencerminkan campuran latar belakang dan perspektif. Semua direksi harus menerima orientasi rinci dan pendidikan berkelanjutan untuk memastikan mereka mencapai dan mempertahankan tingkat yang diperlukan keahlian.

f. Rapat dan Informasi - Dewan harus memenuhi waktu dan harus memiliki akses ke informasi dan personil yang dibutuhkan untuk melakukan tugasnya.

g. Kepemimpinan - Peran Dewan Ketua dan CEO harus terpisah.

h. Pengungkapan - laporan Proxy dan komunikasi dewan lainnya harus mencerminkan dewan kegiatan dan transaksi (misalnya, perdagangan orang dalam) secara transparan dan tepat waktu.

i. Komite - The pencalonan, kompensasi, dan komite audit dewan harus terdiri hanya dari direktur independen.

j. Audit Internal - Semua perusahaan publik harus menjaga efektif, penuh waktu audit internal fungsi yang melapor langsung kepada komite audit.

k. Pelaporan Model - The GAAP saat ini Model pelaporan keuangan menjadi semakin kurang tepat untuk AS perusahaan publik. model industri-usia saat ini digunakan harus diganti atau ditingkatkan sehingga sumber daya berwujud dan tidak berwujud, risiko, dan kinerja informasi-usia perusahaan dapat secara efektif dan efisien dikomunikasikan kepada keuangan pengguna laporan. Model baru harus dikembangkan dan dilaksanakan sesegera mungkin.

l. Filsafat dan Budaya - Laporan keuangan dan pengungkapan pendukung harus mencerminkan substansi ekonomi dan harus disiapkan dengan tujuan keinformatifan maksimum dan transparansi. Pandangan legalistik akuntansi dan audit tidak tepat. integritas manajemen dan lingkungan pengendalian yang kuat yang penting untuk pelaporan keuangan yang dapat diandalkan.

m. Komite Audit - Komite audit dari dewan direksi harus terdiri dari direktur independen dengan keuangan, audit, perusahaan, dan keahlian industri. anggota harus memiliki kemauan, wewenang, dan sumber daya untuk memberikan pengawasan rajin dari proses pelaporan keuangan. dewan harus mempertimbangkan risiko anggota komite audit saham / saham pilihan kepemilikan dan harus mengatur kompensasi anggota komite audit pada tingkat yang sesuai diberikan tugas diperluas dan risiko yang dihadapi oleh anggota komite audit. Komite audit harus memilih auditor eksternal, mengevaluasi auditor eksternal dan internal kinerja, dan menyetujui biaya audit.

o. Perusahaan Audit - perusahaan Audit harus fokus terutama pada penyediaan audit yang berkualitas tinggi dan jasa asuransi dan harus tidak melakukan konsultasi untuk klien audit. personil perusahaan audit harus dipilih, dievaluasi, kompensasi, dan dipromosikan terutama berdasarkan teknis kompetensi, bukan pada kemampuan mereka untuk menghasilkan bisnis baru. Biaya Audit harus mencerminkan lingkup keterlibatan 'kerja dan risiko.

p. Eksternal Audit Profesi - Auditor harus melihat akuntan publik sebagai profesi yang fokus pada kepentingan publik, bukan sebagai bisnis yang kompetitif. Profesi harus hati-hati mempertimbangkan memperluas laporan audit di luar saat 'bersih' dibandingkan dimodifikasi dikotomi sehingga dapat meningkatkan komunikasi untuk pengguna laporan keuangan.

q. Analis - Analis tidak harus dikompensasi (langsung atau tidak langsung) berdasarkan kegiatan investasi perbankan perusahaan mereka. Analis tidak harus memegang saham di perusahaan mereka.

2.5 Puting Governance Into Practice

Sebagai awal kita perlu mempertimbangkan cara tata kelola perusahaan yang dapat dibuat untuk bekerja dalam praktek. Buku Andrew Chambers 'pada tata kelola perusahaan menyediakan daftar sederhana dari apa yang dia sebut sepuluh 'Principia' tata kelola perusahaan yang efektif sebagai berikut:

a. Kontrol Stakeholder bisnis.

b. pelaporan publik maksimum dan dapat diandalkan. c. Menghindari listrik yang berlebihan di bagian atas bisnis. d. Sebuah komposisi dewan yang seimbang.

e. Sebuah dewan terlibat kuat direksi. f. Sebua elemen kuat independen di dewan.

g. monitoring yang efektif dari manajemen oleh dewan. h. Kompetensi dan komitmen.

i. Penilaian risiko dan pengendalian. j. Sebuah presence.

Mendefinisikan Dewan Pengawasan IT Peran

Dan mengapa pengawasan dewan IT begitu penting hari ini? dengan ini Mempertimbangkan: a. tumbuh Sejauh produktivitas perusahaan sekarang terkait dengan '' intelektual modal.

'' Dengan TI sangat penting untuk menciptakan nilai organisasi, dewan perlu memahami IT yang lebih baik. Yang tidak ditangkap melalui pemantauan lainnya. b. Produktivitas statistik pertumbuhan, dan perkiraan berapa banyak pertumbuhan yang

disebabkan dengan menggunakan smart IT. Setiap orang dalam bisnis yang kompetitif, dan IT dapat memberikan perusahaan keunggulan kompetitif.

Governance dan Kebijakan Pengungkapan GlaxoSmithKline

a. Komite Audit menelaah proses pelaporan keuangan dan internal, sistem pengendalian internal dan manajemen risiko dan proses audit eksternal dan internal. Komite seluruhnya terdiri dari Neds. Memenuhi empat kali setahun dengan CEO, CFO, General Council, dan kepala audit internal dan kepatuhan perusahaan dengan eksternal auditor

b. ulasan Komite Keuangan dan menyetujui transaksi keuangan dan sekuritas besardari perusahaan serta dividen, hasil pengumuman dan bisnis Tahunan Pertemuan umum c. Komite Remunerasi dan Nominasi menentukan persyaratan layanan dan remunerasi

Direksi Eksekutif dan Pejabat Perusahaan dan menganggap janji Direksi dan Pejabat Perusahaan.

d. Corporate Komite Tanggung Jawab Sosial seluruhnya terdiri dari neds dan menyediakan forum tingkat dewan untuk tinjauan rutin isu eksternal yang memiliki potensi untuk serius dampak pada bisnis dan reputation.

Lyttelton Pelabuhan Company Limited Risiko Komite Manajemen:

masalah ulasan dan menganggap berkaitan dengan perlindungan dari orang dan properti di prestasi tujuan bisnis perusahaan dan profitabilitas termasuk mengingat penempatan program jaminan tahunan dan membuat rekomendasi . Komite ini juga diisi dengan memeriksa bahwa Dewan dan manajemen bertindak sesuai dengan semua manajemen legislation.

Arsip Nasional Australia

Komite audit bertanggung jawab untuk mengawasi dan meninjau pengaturan untuk kontrol dan operasi umumnya, dan untuk merekomendasikan dan mengusulkan tindakan. Untuk melaksanakan tanggung jawab ,panitia harus membuat:

a. ulasan, kritik dan laporan tentang rencana audit internal dan eksternal Arsip ', strategi laporan dan rekomendasi;

b. ulasan dan mengevaluasi tanggapan Arsip 'untuk mengaudit laporan;

c. ulasan dan mengevaluasi strategi manajemen risiko dan rencana pengendalian penipuan;

d. memantau perubahan legislatif, kebijakan pemerintah, dan peraturan lainnya dalam hal yang mungkin berdampak pada Archives;

e. mengevaluasi manajemen dan akuntansi pengendalian internal;

f. ulasan akuntansi kebijakan dan pengungkapan dalam laporan keuangan tahunan; dan g. laporan tentang pelanggaran kepatuhan.

Arsip kesepakatan dengan risiko dikelola dengan mengadopsi prosedur yang dituangkan dalam Risiko Rencana manajemen, yang menggabungkan Siaga Bencana Rencana, Rencana Pengendalian Penipuan, Rencana Tanggap Darurat, dan Rencana Pemulihan Bisnis

SEARS Canada Inc. Tata kelola perusahaan

memaksimalkan nilai pemegang saham. Direksi dan Audit dan Corporate Governance, Kompensasi, dan Pencalonan Komite Dewan masing-masing bertanggung jawab untuk tata kelola perusahaan tertentu sesuai dengan mandat mereka masing-masing. Audit dan Tata Kelola Perusahaan bertanggung jawab untuk memantau dan membimbing pendekatan tata kelola perusahaan dan praktik Corporation.

M. Matthey

Tata kelola perusahaan

Dewan secara berkala mengkaji proses ini. Grup Kontrol Manual, yang didistribusikan ke semua operasi kelompok, jelas menetapkan komposisi, tanggung jawab dan wewenang batas dari berbagai dewan dan komite eksekutif dan juga menentukan apa yang mungkin diputuskan tanpa persetujuan pusat. Hal ini dilengkapi dengan lainnya kebijakan spesialis dan prosedur manual yang dikeluarkan oleh kelompok, divisi dan bisnis individu unit atau departemen.

BBC Worldwide Tata kelola perusahaan

Manajemen Risiko - Dewan memiliki tanggung jawab untuk mengidentifikasi dan manajemen risiko yang dihadapi bisnis. Manajemen update penilaian mereka tentang eksposur mereka terhadap risiko, dan sejauh mana risiko ini dikendalikan, setiap empat bulan. penilaian manajemen diverifikasi dengan kunjungan dari audit internal, yang melaporkan hal ini ke Perusahaan yang baru dibentuk Komite Manajemen Risiko Pemantauan kontrol - BBC Worldwide memiliki Manajemen Risiko secara resmi dibentuk dan Komite Pengawasan Internal (RMICC) terdiri dari Direksi dengan Kepala BBC Audit internal (atau Wakil) . Ini bertanggung jawab untuk mengkaji efektivitas lingkungan pengendalian internal BBC Worldwide dan memastikan bahwa kontrol yang ada dan prosedur yang diikuti.bertemu secara teratur untuk mempertimbangkan, antara lain, laporan dari internal dan audit eksternal. Fungsi Audit Intern BBC melakukan pengujian rutin sistem kontrol berdasarkan rencana yang disepakati oleh Komite Audit BBC dan RMICC. Program pengujian, yang diperbarui setiap empat bulan, didasarkan pada penilaian risiko utama dan isu-isu. Hasil dilaporkan RMICC tersebut.

Realitas Pelaporan

Laporan yang dipubliskan hanya sebatas pada informasi yang dapat dipercaya di dalamnya. Tetapi kebutuhan perusahaan untuk melaporkan kebutuhan perusahaan pemerintah tidak berarti petunjuk yang telah diberikan tidak digunakan oleh perusahaan. Suatu waktu nanti perusahaan hanya menyalin standar susunan kata yang digunakan oleh perusahaan-perusahaan yang lebih maju dalam pelaporan perusahaan-perusahaan negaranya.

Dewan Direksi

organisasi nirlaba, atau badan lainnya yang ditunjuk organisasi, termasuk komite audit. Dewan mempunyai tugas untuk :

1. membangun visi, misi dan nilai-nilai perusahaan; 2. menerapkan Strategi pengaturan dan struktur; 3. mendelegasikan kepada manajemen;

4. melaksanakan akuntabilitas kepada pemegang saham dan bertanggung jawab kepada pengguna informasi lainnya.

Tanggung jawab direksi/ direktur :

a. menentukan tujuan strategis perusahaan

b. mengawasi kemajuan dalam mencapai tujuan dan kebijakan yag dilaksanakan c. menunjuk manajemen senior

d. melaksanakan akuntansi kegiatan perusahaan untuk pihak yang relevan

Tugas menurut undang-undang :

a. Seorang direktur tidak boleh menempatkan dirinya dalam posisi di mana terdapat konflik kepentingan perusahaan dengan kepentingan pribadi atau dengan kepada pihak lain.

b. Seorang direktur dilarang mengambil keuntungan pribadi dari posisinya sebagai direktur kecuali diizinkan oleh perusahaan.

c. Seorang direktur harus bertindak atas nama perusahaan secara keseluruhan, bukan bertindak untuk tujuan tertentu.

Tidak ada perbedaan antara direktur eksekutif dengan non eksekutif. Direktur non eksekutif mempunyai peranan untuk menyediakan kontribusi yang kreatif kepeda dewan dengan memberikan kritik yang membangun. Biasanya mereka adalah orang yang independen, tidak berat sebelah, berpengalaman luas, memiliki pengetahuan khusus, dan kualitas pribadi yang baik.

Tanggung Jawab direktur non eksekutif :

a. Tujuan strategis dengan perspektif yang lebih jelas dan lebih luas b. Mengawasi kinerja manajemen eksekutif

c. Komunikasi menggunakan opini dari pihak luar

d. Audit adalah tugas dari seluruh direksi untuk menyakinkan bahwa rekening perusahaan diterapkan secara benar terhadap pemegang sahamnya dengan menyajikan gambaran kinerja keuangan yang jujur dan adil dan kebutuhan akan system pengendalian internal diletakkan dan diawasi secara teratur dan teliti.

e. Remunerasi untuk direksi eksekuti f. Menunjuk direktur

Kontribusi Neds dapat membantu untuk meningkatkan tingkat diskusi dan meningkatkan kualitas pengambilan keputusan di direksi, sehingga meningkatkan kemungkinan perusahaan bertindak dalam yang terbaik kepentingan keamanan jangka panjang. Neds memiliki tanggung jawab untuk direktur perusahaan yang sebagai berikut :

c. tugas wajib, termasuk persiapan rekening, tugas untuk karyawan dan tugas dalam kaitannya auditor.

Neds tidak diharuskan untuk memberikan perhatian terus-menerus untuk urusan perusahaan. Mereka diminta untuk mengurusi perusahaan dan harus menghadiri rapat dewan setiap kali mereka cukup mampu melakukannya.

Review mengenai peran dan tanggung jawab Dewan :

a. Dewan bertanggung jawab untuk mempromosikan/mensukseskan perusahaan

b. Jumlah pertemuan dewan dengan komite utama harus dinyatakan dalam laporan tahunan

c. Jumlah anggota Dewan harus sesuai dengan ketentuan

Ketua Dewan

a. Ketua mempunyai peranan yang penting untuk memilih direktur yang efektif.

b. Peranan dan tanggung jawab ketua dan presiden eksekutif harus dipisahkan dengan persetujuan dewan.

c. Presiden eksekutif tidak boleh menjadi ketua dewan pada perusahaan yang sama.

Peranan direktur non-eksekutif : a. mengefektifkan perusahaan

b. Melakukan pertemuan dengan direktur eksekutif minimal setahun sekali c. Independensi

d. Semua direksi harus mengambil keputusan secara obyektif dalam kepentingan perusahaan.

e. Definisi kemerdekaan diusulkan untuk dimasukkan ke dalam Kode. Rekrutmen dan persetujuan

a. Harus ada komite nominasi dewan untukrekruitmen dan rekomendasi kepada dewan. b. Komite ini harus mengevaluasi kemampuan, pengetahuan, dan pengalaman serta

peranan dan tanggung jawab apa saja yang dibutuhkan perusahaan.

c. Komite nominasi memberikan dukungan kepada dewan dalam mensukseskan rencana perusahaan.

Pelantikan dan Pengembangan Profesional

a. Program pengembangan yang komprehensif harys disediakan oleh perusahaan b. Kinerja dewan, komite, dan anggotanya harus dievaluasi minimal satu tahun sekali c. Sekretaris perusahaan harus akuntabel dewan dan kepentingan pemerintah

Remunerasi

a. Remunerasi untuk direktur non eksekutif cukup menarik dan adil sesuai dengan kinerja

b. Direktur non eksekutif tidak mempunyai opsi saham dalam perusahaan

d. Pengunduran diri adalah apabila seorang direktur non eksekutif mengundurkan diri harus tertulis melalui ketua.

Audit dan Komite Remunerasi

a. Komite remunetasi harus terdiri dari minimal 3 anggota yang independen

b. Komite remunerasi mendelegasikan tanggung jawab untuk menerapkan remunerasi semua direktur eksekutif termasuk ketua.

c. Direktur non eksekutif tidak boleh duduk menjadi anggota komite remunerasi

Hubungan dengan Pemegang saham

a. Semua direktur non eksekutif dan ketua komite harus menghadiri pertemuan umum tahunan untuk mendiskusikan berbagi isu dan peranan yang muncul.

b. Perusahaan harus menentukan langkah untuk menyakinkan anggota dewan dan direktur non eksekutif, mengembangkan pengertian yang seimbang antara pandangan-pandangan investor.

c. Dewan menggunakan pendekatan pemerintah oleh institusi pemegang saham untuk menjalin hubungan dengan perusahan dimana mereka berinvestasi.

2.6 Audit Eksternal

Auditor eksternal menyediakan laporan mengenai laporan keuangan yang dihasilkan oleh dewan. Auditor eksternal memeriksa apakah nilai yang disajikan dalam laporan keuangan benar dan wajar, menggambarkan performa, posisi asset dan kewajiban pada akhir tahun buku. Auditor Eksternal ditempatkan pada layer tambahan pada model Corporate Governance.

Tujuan yang berbeda

Perbedaan tujuan antara audit eksternal dan internal adalah :

Auditor Eksternal : bertugas melakukan pengujian berdasarkan transaksi yang berasal dari laporan Keuangan

Auditor Internal : bertugas memberikan saran/masukan kepada manajemen atas kegiatan operasi berkaitan yang terkait langsung dengan manajemen resiko dan internal control.

Latar belakang Eksternal Audit

Beberapa peranan auditor eksternal untuk membantu mengetahui hubungan antara internal dan eksternal auditor :

a. Auditor eksternal pada umumnya adalah anggota CCAB dan bekerja untukmengaudit perusahaan yang terdaftar di bursa

b. Auditor eksternal ditunjuk setiap tahun dan mengadakan pertemuan denganklien secara tahunan

c. Pendapatan yang diperoleh tetap pada setiap meeting

e. Auditor eksternal memiliki hak untuk mengakses dokumen yang berkaitandengan Laporan Keuangan

f. Auditor eksternal dapat diberhentikan dengan catatan khusus padaperusahaan go public

g. Auditor eksternal tidak dapat merangkap pegawai, partner atau pimpinanpada perusahaan

h. Pada saat memberikan opini, auditor eksternal harus dapat memberikanpenjelasan terhadap opini, dengan memaparkan bukti-bukti tertulis atasnama auditor

i. Apabila terdapat permasalahan pada pencatatan akuntansi, auditor eksternalharus memberikan laporan yang memadai mengenai permasalahan ataukesalahan tersebut Laporan keuangan sector public dan organisasi nirlaba juga dilakukan audit oleh auditor eksternal.

Persamaaan yang mendasar antara Internal dan Eksternal Auditor

a. Keduanya melakukan urutan test dan pengujian atas banyak jenis transaksi b. Keduanya berfokus pada prosedur dan kecukupan bukti

c. Keduanya menggunakan sistem informasi sebagai basis control manajemendan penyusunan laporan keuangan

d. Keduanya menggunakan etika professional dan berpatokan pada standarprofesi e. Dalam pengujian, keduanya berfokus pertama tama pada pengendalianinternal

f. Bila terdapat temuan, keduanya berfokus pada pengujian akibat temuan ataukesalahan tersebut

Perbedaan yang mendasar antara Internal dan Eksternal Auditor

a. Auditor eksternal adalah kontraktor eksternal yang tidak berposisi sebagaipegawai pada organisasi.

b. Auditor internal masuk dalam struktur organisasi, atau berfungsi sebagaifungsi dalam organisasi

c. Auditor eksternal menguji data untuk membuktikan apakah pencatatan akundilakukan secara benar dan wajar.

d. Auditor internal memberikan opini atas kecukupan dan efektivitas sistemmanajemen risiko dan internal control

Terdapat 3 (tiga) elemen kunci dalam model ini, meliputi:

a. Sistem financial digunakan oleh auditor eksternal sebagai jalan pintas untukmenguji keseluruhan akun dalam melaksanakan proses audit. Internal auditor juga menggunakan sistem ini dalam bagian proses auditnya

b. Keseluruhan penyusunan manajemen risiko menjadi fokus internal auditordalam kontrol untuk mencapai tujuan organisasi

c. Akun final adalah fokus dari eksternal auditor, yang menguji apakah datayang disajikan dengan benar

Dalam IIA Performance Standard 2050 dimungkinkan terdapatnya koordinasi antarainternal dan eksternal auditor.

Metodologi audit yang umum

Pendekatan audit yang umum digunakan untuk koordinasi antara internal daneksternal auditor

Program pelatihan gabungan

Program pelatihan yang terintegrasi penuh idealnya tidak mungkin dilakukankarena perbedaan dasar dari auditor internal dan eksternal. Kebijakan pelatihangabungan bagaimanapun juga dapat dilakukan sepanjang sebatas pada teknik auditumum.

Rencana gabungan pelaksanaan audit

Untuk mengkoordinasi auditor eksternal dan internal disusun kebijakan denganmengharmonisasikan perencanaan. Dilakukan dengan beberapa tingkatan :

1. TAHAP PERTAMA, Pertukaran salinan rencana yang telah selesai

2. TAHAP KEDUA, Pertemuan gabungan untuk membahas rencana dan diselaraskan 3. TAHAP KETIGA, Pertemuan rutin untuk mengintegrasikan rencana dalam satu

dokumen gabungan

Perbedaan Internal dan Eksternal auditor

Factor Internal Auditor Eksternal Auditor

Tujuan Opini manajemen resiko dan kontrol

Opini atas kewajaran akun

Lingkup kerja Keseluruhan system, VFM, MIS, dan Fraud

Akuntansi, neraca, laba, rugi, dan system akuntansi

Independensi Dari operasi dengan

profesionalismedan status

Dari perusahaan melalui hak yang dilindungi

struktur Bervariasi, manager, senior Terkualifikasi dan bagian akuntan terkualifikasi

metodologi Audit resiko Verifikasi

laporan Laporan komprehensif keada

manajemen

Laporan singkat yang memiliki format standar

Standar IIA dan standar lain APB dan SPAP

Ukuran Hanya organisasi yang besar Semua organisasi yang terdaftardibursa dan sector public

Langkah perbantuan langsung dengan proyek lain

Pertukaran sumberdaya dapat meningkatkan koordinasi seperti keahlian dasar auditing. IIA Practice Advisory 2050 – 1

a. Pekerjaan internal dan eksternal auditor harus dikoordinasikan untukmemastikan kecukupan lingkup dan meminimalisasi duplikasi pekerjaan

b. Supervisi pekerjaan eksternal auditor meliputi koordinasi dengan kegiataninternal auditor adalah tanggungjawab dewan.

c. Chief Audit Executive dapat member persetujuan bekerja untuk eksternalauditor dalam rangka audit laporan keuangan

d. Dalam rangka peran supervisi, dewan dapat memnita CAE untuk mengawasiperforma auditor eksternal

e. Eksternal auditor dapat mengkomunikasikan issue kepada dewan, seperti:independensi, signifkian control, kelemahan, error, dan lain lain

f. Koordinasi- lingkup audit meliputi program audit dan kertas kerja, pertukaranlaporan audit dan management letter , sebagai pemahaman umum teknikaudit, metode dan terminology

g. Akan lebih effektif apabila internal dan eksternal auditor menggunakanteknik, metode dan terminology yang serupa.

HM Treasury

sebuah Bimbingan yang dikeluarkan oleh Departemen Keuangan Pemerintah Inggris meliputi kerja sama antara IA dan EA. Manfaatnya adalah :

a. Audit Lebih efektif berdasarkan pemahaman yang lebih baik b. Mengurangi beban audit

c. Dialog yang lebih baik informasi tentang risiko yang dihadapi organisasi yang mengarah ke lebih efektif berfokus pada usaha audit

d. audit internal terkoordinasi lebih baik dan aktivitas EA.

e. Pemahaman yang lebih baik oleh masing-masing kelompok hasil yang timbul dari pekerjaan masing-masing yang mungkin menginformasikan rencana kerja di masa depan masing-masing dan program

f. Peningkatan untuk digunakan oleh auditor internal maupun eksternal dari pekerjaan masing-masing

g. Kesempatan untuk masing-masing pihak untuk menggambar di atas dasar keterampilan yang lebih luas dan lebih fleksibel.

Langkah-langkah:

a. Komitmen - dari kedua belah pihak sebagai sikap pikiran. b. Konsultasi - melalui komite audit.

c. Komunikasi - dua proses cara, pertemuan rutin lagi melalui komite audit

d. Keyakinan - timbal balik antara kedua kelompok, keduanya memiliki standar profesional dan informasi pertukaran diperlakukan secara profesional dan dengan integritas

Kerjasama Pengendalian Internal

Langkah yang tepat dari penilaian risiko harus di tempat.

a. Tata Kelola Perusahaan - jaminan audit internal kepada petugas akuntansi dan eksternal audit harus meninjau pernyataan itu.