41 BAB III

PROFIL BNI SYARIAH

A. Gambaran Umum BNI Syariah

1. Latar Belakang Berdirinya BNI Syariah32

Krisis ekonomi yang melanda Indonesia di tahun 1997 telah mengubah wajah perbankan Indonesia. Sebagaimana bank-bank lainnya di Indonesia, bank BNI juga terkena imbas dari keterpurukan ekonomi di masa itu, sehingga perlu direkapitulasi oleh pemerintah. Salah upaya adalah dengan mendirikan BNI Syariah pada tahun 2000, sehingga memungkinkan BNI memiliki fondasi yang kokoh untuk mendukung pertumbuhannya di masa datang. Seiring dengan diselesaikannya program rekapitulasi BNI melakukan restrukturisasi operasional secara menyeluruh untuk meningkatkan efisiensi dan efektifitas. Selain itu, BNI juga menerapkan praktek perbankan yang kehati-hatian serta Good Corporate Governance (GCG). Kini, BNI siap menghadapi tantangan di masa depan.

Sesuai dengan dasar hukum UU No.10 Tahun 1998 tentang perbankan yang membuka kesempatan bagi siapa saja yang akan mendirikan bank syariah maupun ingin mengkonversikan sistem konvensional menjadi sistem syariah. Maka pada tahun 2000 dengan serempak membuka 5 cabang syariah di Indonesia yaitu BNI Syariah Cabang Pekalongan, Yogyakarta, Jepara, Malang, dan Banjarmasin. BNI

http://elc.stain-pekalongan.ac.id/

Syariah Cabang Pekalongan pada tanggal 29 April 2000 diresmikan oleh Dr. Bambang Sudibyo.

Mencermati potensi yang ada di masyarakat Pekalongan yang didominasi kaum muslimin maka berdirinya BNI Syariah Cabang Pekalongan diharapkan dapat menjawab bahwa potensi nasabah dari kaum muslimin Pekalongan yang juga belum terjaring cukup profitable (menguntungkan), disamping itu juga untuk memenuhi permintaan Bank Indonesia agar bank-bank yang telah mampu dapat mendirikan bank syariah.

Berbeda dengan lembaga keuangan syariah lain yang sudah lebih dahulu menjalankan usaha ini, bank BNI menggunakan Dual Banking System yaitu menyediakan produk dan jasa perbankan umum dan juga syariah sekaligus. Dengan sistem ini, diharapkan dapat melengkapi produk dan jasa yang disediakan BNI dan memberikan layanan yang lebih baik melalui hubungan yang bersifat sinergis. Karena seperti yang telah diketahui selama ini, BNI sudah dikenal sebagai salah satu bank besar di Indonesia dengan layanan dan produk jasa serta jaringan cabang yang luas. Dengan reputasi yang sudah dimiliki tersebut, diharapkan dapat menunjang kegiatan operasional dan perkembangan BNI Syariah Cabang Pekalongan.

http://elc.stain-pekalongan.ac.id/

a. UU No. 7 tahun 1992 dimana bank diberi kebebasan untuk menentukan jasa imbalan yang akan diambil dari nasabahnya baik bunga atau bagi hasil.

b. UU No 10 tahun 1998 tentang perbankan yang membuka kesempatan bagi siapa saja yang akan mendirikan bank syariah maupun yang ingin mengkonversikan dari sistem konvensional menjadi sistem syariah. c. UU No 21 tahun 2008 tentang perbankan syariah yang menunjang

pelaksanaan pembangunan nasional, profil perbankan syariah telah jelas dan tegas untuk mendasarkan diri terhadap hukum Islam dan nilai-nilai kemuliaan.

2. Visi dan Misi BNI Syariah a. Visi

Menjadi Bank Syariah pilihan masyarakat yang unggul dalam layanan dan kinerja.

b. Misi

Secara istiqomah melaksanakan amanah untuk memaksimalkan kinerja dan layanan perbankan dan jasa keuangan syariah dapat menjadi bank syariah kebanggaan anak negeri.

Visi dianalogikan sebagai lampu jarak jauh yang dapat digunakan untuk memberi dan menentukan ke arah mana sesuatu akan dibawa. Tanpa visi dan misi yang ditemukan, tidak akan membawa ke arah manapun. Untuk mewujudkan misi tersebut, disusunlah suatu misi. Misi merupakan pernyataan atau rumusan umum, mencakup filosofi

http://elc.stain-pekalongan.ac.id/

bisnis yang dijalankan, menyiratkan citra yang ingin dipancarkan, dan mengindikasikan bidang produk yang akan dipenuhi oleh perusahaan, serta kebutuhan utama nasabah yang akan dipenuhi oleh BNI Syariah.

Misi BNI Syariah adalah:

1. Memberikan kontribusi positif kepada masyarakat dan peduli pada kelestarian lingkungan.

2. Memberikan solusi bagi masyarakat untuk kebutuhan jasa perbankan syariah.

3. Memberikan nilai investasi yang optimal bagi investor.

4. Menciptakan wahana terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi bagi pegawai sebagai perwujudan ibadah. 5. Menjadi acuan tata kelola perusahaan yang amanah.

Misi ini memberikan penegasan bahwa BNI Syariah menjalankan operasional berdasarkan prinsip syariah. Untuk menjadi bank yang unggul, BNI Syariah menyadari perlunya peningkatan pelayanan nasabah. Peningkatan pelayanan diwujudkan dengan sistem front end dan otomasi online.

Sistem front end artinya penyederhanaan prosedur pelayanan bagi nasabah. Selain itu sesuai dengan perkembangan teknologi perbankan yang pesat, BNI Syariah juga sudah melakukan otomasi online dalam kegiatannya serta untuk lebih meningkatkan kualitas pelayanan, pada tahun 2004 dibuka BNI Syariah Prima Jakarta dan BNI Syariah Prima Surabaya.

http://elc.stain-pekalongan.ac.id/

Misi ini juga menjelaskan bahwa perusahaan bergerak di segmen ritel yang diharapkan dapat berkembang dan meningkat menjadi nasabah kelas korporat, dan pada akhirnya terus membantu pertumbuhan ekonomi nasional. Dengan image yang ingin dikembangkan, diharapkan BNI Syariah dapat tumbuh dan berkembang secara optimal dan dapat diterjemahkan oleh seluruh jajaran internal BNI Syariah serta diterima sebagai ciri khusus oleh pihak luar yang berkepentingan. Pada akhirnya hal ini diharapkan dapat memberikan kontribusi laba yang optimal bagi BNI Syariah secara keseluruhan dan juga mendapatkan keuntungan jangka panjang berupa Godwill melalui image.

3. Struktur Organisasi BNI Syariah Pekalongan

Untuk memenuhi tuntutan kinerja bank Islam yang efektif, efisien, berintegritas tinggi dan melakukan kegiatan usahanya berdasarkan prinsip kehati-hatian, diharapkan manajemen bank Islam memiliki kewenangan dan diberi fungsi yang tegas dan pasti, agar dapat menjamin terselenggaranya kinerja perbankan Islam yang menunjang tinggi nilai kejujuran, transparan dan memberikan pendidikan kepada masyarakat, menjaga kehati-hatian dan profesionalitas.33

Untuk menunjang kinerja tersebut, berikut ini merupakan gambaran struktur organisasi dari Bank Nasional Indonesia (BNI) Syariah Pekalongan:

33

Widyaningsih, Bank dan Asuransi Islam di Indonesia (Jakarta: Prenada Media, 2005), hlm. 91.

http://elc.stain-pekalongan.ac.id/

B. Jenis-jenis Produk Pembiayaan BNI Syariah 1. Produk Pembiayaan berbasis konsumtif:

a. Pembiayaan Konsumtif Pegawai/ Flexi IB Hasanah

Fasilitas penyaluran dana kepada pegawai/karyawan suatu perusahaan/lembaga/instansi untuk pembelian berbagai barang (kecuali kendaraan bermotor) dan penggunaan jasa yang tidak bertentangan dengan Undang-undang/Hukum yang berlaku serta tidak termasuk kategori yang diharamkan Syariah Islam, dengan maksimal fasilitas pembiayaan piutang Rp.30 juta. Dengan maksimal pembiayaan Rp. 100 juta dan minimal pembiayaan Rp. 5 juta. Jangka waktu maksimal sampai dengan 5 tahun disesuaikan dengan masa aktif pegawai, tanpa uang muka.

Akad yang digunakan dalam pembiayaan komsumtif ini adalah: akad murabahan untuk pembelian barang, dan akad ijarah multijasa untuk penggunaan jasa. Pembiayaan ini menggunakan pola kerjasama dengan instansi atau kantor calon nasabah.

b. Pembiayaan Konsumtif Multiguna iB Hasanah

Fasilitas penyaluran dana kepada pegawai aktif, pengusaha dan kalangan profesional yang memiliki sumber pnghasilan kembali dari penghasilan tetap dan tidak bertentangan dengan Undang-undang/Hukum yang berlaku serta tidak termasuk kategori yang diharamkan Syariah Islam, dengan maksimal fasilitas pembiayaan piutang Rp.25 juta s.d. Rp.2 Milyar. Jangka waktu pembiayaan sampai

http://elc.stain-pekalongan.ac.id/

dengan 8 tahun, menggunakan akad murabahah dengan syarat pembiayaan WNI, usia minimal 2 tahun dan maksimal saat pensiun pembiayaan harus lunas, serta penghasilan tetap dan masa kerja minimal 2 tahun.

c. Pembiayaan Konsumtif Rumah/ Griya iB Hasanah

Fasilitas pembiayaan yanga diberikan kepada anggota masyarakat untuk membeli, membangun, merenovasi rumah (termasuk roku, rusun, apartemen dan sejenisnya) dan membeli kavling bangun, serta pembelian rumah indent yang besarnya disesuaikan dengan kebutuhan pembiayaan dan kemampuan membayar masing-masing calon nasabah. Dengan maksimum fasilitas piutang sebesar Rp. 5 Milyar. Jangka waktu sampai 15 tahun kecuali untuk pembelian kavling maksimal 10 tahun atau disesuaikan dengan kemampuan pembiayaan. Pembiayaan ini menggunakan akad murabahah.

d. Pembiayaan Konsumtif Kendaraan/ Oto iB Hasanah

Fasilitas penyaluran dana murabahah yang diberikan kepada anggota masyarakat untuk pembelian kendaraan bermotor, dengan agunan kendaraan bermotor yang dibiayai ini. Minimal pembiayaan Rp. 5 juta dan maksimal Rp. 1 milyar dengan jangka waktu sampai 5 tahun.

http://elc.stain-pekalongan.ac.id/ e. Ijarah Cerdas Syariah

Fasilitas pembiayaan untuk memenuhi segala kebutuhan biaya pendidikan di sekolah, perguruan tinggi, lembaga pendidikan tinggi lainnya. Dengan jangka waktu pembiayaan selama 3 tahun.

f. Ijarah Sehat Syariah

Fasilitas pembiayaan untuk memenuhi segala kebutuhan dalam bidang kesehatan, biaya berobat, biaya rumah sakit atau pemeriksaan kesehatan.

g. Ijarah Sakinah Syariah

Fasilitas pembiayaan untuk memenuhi segala kebutuhan pesta pernikahan. Nasabah pembiayaan ini misalnya orang tua calon pengantin. Dengan fasilitas piutang minimal Rp. 10 juta sampai dengan Rp. 250 juta.

h. Ijarah TKI

Fasilitas pembiayaan untuk memenuhi segala kebutuhan bagi calon TKI (Tenaga Kerja Indonesia) yang berangkat ke luar negeri, misal untuk biaya pengurusan paspor, tiket pesawat, perijinan dan lain-lain.

i. Gadai Emas iB Hasanah

Pembiayaan Rahn ini merupakan jenis penyerahan hak pengusaan secara fisik atas barang berharga berupa emas (lantakan/ perhiasaan beserta aksesorisnya) dari nasabah kepada bank sebagai agunan atas pembiayaan yang diterima. Jangka waktu 3 bulan dan bisa

http://elc.stain-pekalongan.ac.id/

diperpanjang, pembiayaan ini diberikan sebesar 90% untuk emas lantakan dan 80% untuk emas perhiasan. Akad yang digunakan ada 3 yaitu akad qard untuk pembiayaan yang diberikan, akad rahn untuk pengikatan agunan, dan akad ijarah untuk pembayaran upah dan sewa tempat.

j. Ijarah Multijasa (Multijasa iB Hasanah)

Fasilitas pembiayaan konsumtif yang diberikan kepada masyarakat untuk kebutuhan jasa dengan agunan berupa fixed asset atau kendaraan bermotor selama jasa dimaksud tidak bertentangan dengan undang-undang atau hukum yang berlaku dan tidak termasuk kategori diharamkan syariah Islam. Minimal pembiayaan Rp. 5 juta dan maksimal pembiayaan Rp. 500 juta dalam jangka waktu 3 tahun. k. CCF (Cash Collateral Financing) iB Hasanah

Fasilitas pembiayaan yang dijamin dengan cash yaitu dengan simpanan dalam bentuk deposito, giro atau tabungan yang diterbitkan BNI Syariah. Jangka waktu maksimal selama 12 bulan untuk simpanan rupiah dan 3 bulan untuk simpanan valas/ USD. Pembiayaan ini menggunakan akad murobahah dan ijarah multijasa. Dengan syarat pembiayaan WNI, mengisi formulir CCF iB Hasanah, menyerahkan agunan atas nama berupa deposito, giro atau tabungan BNI Syariah.

2. Produk Pembiayaan berbasis Produktif:

http://elc.stain-pekalongan.ac.id/

Fasilitas pembiayaan produktif yang pembiayaan usaha-usaha produktifnya (modal kerja dan investasi) tidak bertentangan dengan syariah dan ketentuan peraturan perundangan yang berlaku. Jangka waktu pembiayaan sampai dengan 7 tahun. Plafon pembiayaan minimal Rp. 50 juta dan maksimal Rp. 1 milyar.

Akad yang digunakan yaitu akad murabahah, akad musyarakah, dan akad mudharabah, dengan syarat sebagai berikut:

1. Warga Negara Indonesia (WNI)

2. Pengalaman di bidang usaha minimal 1 tahun 3. Identitas diri (KTP) dan kartu keluarga (KK)

4. Legalitas usaha lengkap dan masih berlaku (SIUP, TDP, dan SITU) atau surat keterangan berusaha dari kelurahan kepada kecamatan untuk pembiayaan sampai Rp. 150 juta.

5. Bukti kepemilikan agunan yang sah dan masih berlaku. 6. NPWP (perorangan atau perusahaan)

7. Tidak termasuk dalam daftar hitam BI dan tidak tercatat sebagai nasabah pembiayaan macet.

8. Menyampaikan fotocopy rekening bank selama 6 bulan terakhir (bila ada).

Pada pembiayaan produktif ini, biaya nya terdiri dari biaya administrasi 1% dari maksimal pembiayaan, terdapat asuransi kerugian, biaya materai, notaris dan lain-lain sesuai ketentuan yang berlaku.

http://elc.stain-pekalongan.ac.id/

C. Analisis Pembiayaan Modal Kerja untuk Koperasi di BNI Syariah 1. Prosedur Pembiayaan

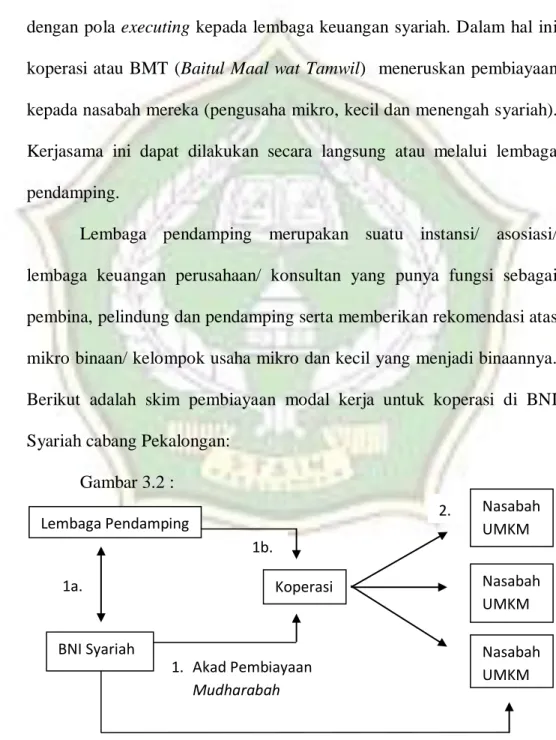

Pembiayaan modal kerja untuk koperasi di BNI Syariah cabang Pekalongan merupakan satu jenis pembiayaan linkage program dimana BNI Syariah sebagai pemilik dana yang menyalurkan pembiayaan dengan pola executing kepada lembaga keuangan syariah. Dalam hal ini koperasi atau BMT (Baitul Maal wat Tamwil) meneruskan pembiayaan kepada nasabah mereka (pengusaha mikro, kecil dan menengah syariah). Kerjasama ini dapat dilakukan secara langsung atau melalui lembaga pendamping.

Lembaga pendamping merupakan suatu instansi/ asosiasi/ lembaga keuangan perusahaan/ konsultan yang punya fungsi sebagai pembina, pelindung dan pendamping serta memberikan rekomendasi atas mikro binaan/ kelompok usaha mikro dan kecil yang menjadi binaannya. Berikut adalah skim pembiayaan modal kerja untuk koperasi di BNI Syariah cabang Pekalongan:

Gambar 3.2 : Lembaga Pendamping BNI Syariah Koperasi Nasabah UMKM Nasabah UMKM Nasabah UMKM 1. Akad Pembiayaan Mudharabah 1b. 1a. 2. 3. Verifikasi/ sampling

http://elc.stain-pekalongan.ac.id/ Keterangan:

1. BNI Syariah meneliti, melakukan analisa terhadap koperasi atau BMT dan apabila disetujui, dibuatkan waad (Surat Keputusan Pembiayaan). Maksimal pembiayaan yang disetujui oleh BNI Syariah untuk rencana penyaluran pembiayaan yang diajukan koperasi/ BMT adalah:

1a) BNI Syariah dan Lembaga pendamping menandatangani PKS (Perjanjian Kerjasama).

1b) Lembaga pendamping memberikan rekomendasi koperasi/ BMT yang dinilai layak memperoleh pembiayaan dari BNI syariah. 2. Koperasi/ BMT menyalurkan pembiayaan yang diperolehnya dari

BNI Syariah kepada nasabah sesuai dengan kebutuhan. Penentuan nisbah bagi hasil atau margin kepada nasabah didasarkan kesepakatan bersama antara koperasi/ BMT dengan BNI Syariah, dengan mempertimbangkan harga pasar untuk sektor usaha yang dibiayai. 3. BNI Syariah memberikan verifikasi secara sampling kepada nasabah

koperasi/ BMT yang sudah dibiayai. 2. Persyaratan Permohonan Pembiayaan

Persyaratan pengajuan pembiayaan koperasi atau BMT adalah sebagai berikut:

a. Koperasi atau BMT telah berbadan hukum dan beroperasi selama sekurang-kurangnya 3 tahun.

http://elc.stain-pekalongan.ac.id/

b. Minimum modal pokok (simpanan pokok) Rp. 200.000.000 c. Memiliki asset minimum Rp. 2.000.000.000

d. Memiliki dokumen perijinan dan legalitas ( fotokopi Anggaran Dasar berikut seluruh perubahannya, pengesahan dari Departemen Koperasi, ijin usaha, SIUP, TDP dan NPWP.

e. Laporan keuangan 3 tahun terakhir dan laporan RAT tahun terakhir. f. Memenuhi penilaian kelayakan pembiayaan dari BNI Syariah. g. Laverage maksimal 3 kali modal.

h. Sebelum pembiayaan disetujui kolektibiliti minimal > 95%. i. Pengurus dan lembaganya tidak termasuk dalam Black List BI.

3. Analisis Pembiayaan Modal Kerja untuk Koperasi di BNI Syariah Pekalongan

Sebelum pembiayaan dicairkan dan disetujui, BNI Syariah melakukan analisis pembiayaan terlebih dahulu. Hal ini dilakukan oleh seluruh perbankan di Indonesia untuk mengurangi berbagai risiko yang kemungkinan terjadi. Analisis Pembiayaan Modal Kerja untuk Koperasi di BNI Syariah Pekalongan adalah sebagai berikut:

a. Pengumpulan Data:

1. Meneliti kelengkapan permohonan pembiayaan seperti legalitas usaha, NPWP, laporan keuangan, studi kelayakan dan data lainnya. 2. Menghubungi nasabah untuk melengkapi persyaratan dan

http://elc.stain-pekalongan.ac.id/

3. Pengumpulan data via kunjungan, telepon dan surat yang meliputi informasi bank dan pihak ke-3.

b. Verifikasi Data, yaitu dengan melakukan kunjungan setempat suatu koperasi atau BMT (secara phisik) dan kunjungan lokasi jaminan. c. Analisa Laporan Keuangan dan Aspek-aspek Lainnya:

1. Analisa Laporan Keuangan, meliputi:

1.1 Analisa laporan keuangan yaitu analisa rekonsiliasi modal dan harta tetap, analisa rasio dan analisa pernyataan pengadaan kas. 1.2 Analisa proyeksi keuangan yaitu proyeksi arus kas, proyeksi

rugi/laba, proyeksi neraca.

2. Melakukan Analisa Perusahaan (koperasi/ BMT), untuk mengetahui usaha, manajemen, dan bagian-bagiannya serta risiko dari segi usaha yang dijalani. Selain itu juga untuk menganalisa strategi mudhorib (nasabah) dalam memanfaatkan kesempatan dan menanggulangi ancaman yang ada.

3. Analisis Risiko, yang bertujuan untuk mengidentifikasi dan menganalisis dampak dari seluruh risiko nasabah (dengan mempertimbangkan aspek jaminan, misal fixed asset, sinking fund atau saldo minimal di bank, dan cash collateral setelah itu diasuransikan).

4. Penilaian Risiko, ada 2 aspek:

4.1 Informasi Umum yaitu hasil analisis keuangan daftar rata-rata industri.

http://elc.stain-pekalongan.ac.id/

4.2 Informasi Khusus yaitu hasil analisis keuangan, pengaruh potensial risiko khusus terhadap proyeksi kemampuan mudhorib dalam menghasilkan laba dan melunasi hutang-hutangnya.

4.3 Informasi Risiko Usaha yaitu hasil analisa secara menyeluruh terhadap kondisi usaha debitur ditinjau dari 2 aspek diatas. 5. Analisis Proyeksi Keuangan, yaitu analisis terhadap pasar dan

teknis produksi untuk mengetahui kekuatan dan kelemahan masing-masing aspek, termasuk strategi mengatasi kekurangan dan memanfaatkan kekuatan perusahaan. Maka disusunlah asumsi-asumsi sebagai dasar untuk membuat proyeksi arus kas dengan skenario wajar, proyeksi rugi /laba dan proyeksi neraca.

6. Evaluasi Kebutuhan Nasabah, meliputi menentukan jenis pembiayaan, jaminan dan lain-lain.

7. Struktur Penyediaan Fasilitas, meliputi seluruh analisis pembiayaan dituangkan dalam formulir yang telah ada menjadi satu pada Perangkat Aplikasi Pembiayaan (PAP).