ANALISIS

DAN

PERANCANGAN

SISTEM

INFORMASI AKUNTANSI PENGGAJIAN PADA

PT.NINGRAT MUDA MANDIRI

Elmira Septiara And J.Sudirwan S.E.,MM And Kriswanto S.Kom.,MM

Sistem Informasi dan Akuntansi , Universitas Bina Nusantara

ABSTRAK

Proses penggajian dalam PT.Ningrat Muda Mandiri yang berjalan masih belum didukung oleh sistem yang terkomputerisasi yang saling berhubungan . Akibatnya banyak kurangnya internal control dalam proses penggajian di perusahaan dan kurangnya sajian laporan mengenai penggajian. Tujuan yang ingin dicapai dari penulisan skripsi ini adalah untuk menganalisis proses penggajian yang sedang berjalan dalam perusahaan, mengidentifikasi masalah dan memberikan rekomendasi perbaikan terhadap masalah-masalah yang ditemukan. Metodologi yang digunakan dalam membangun sistem informasi akuntansi penggajian ini adalah dengan system developmet life cycle (SDLC) yang terdiri dari fase inisiasi, analisis, desain dan implementasi. Dalam fase analisis , dilakukan analisis terhadap masalah yang terjadi dalam proses penggajian. Dalam fase desain adalah membuat perancangan dengan beberapa diagram dengan menggunakan metode sat zinget et al. Sistem informasi akuntansi penggajian yang telah dirancang dapat mendukung pengendalian internal terhadap proses penggajian, dan memudahkan dalam perhitungan gaji dan menghasilkan laporan yang terkait dengan proses penggajian.

Kata kunci: sistem informasi , akuntansi, penggajian, pegawai, riders.

ABSTRACT

Process payroll in PT.Ningrat Muda Mandiri who runs is still not supported by computerized systems that are interconnected. As a result a lot of lack of internal control in the process of payroll in the company. purposes of this thesis is to analyze payroll process running in the enterprise, identify problems and provide recommendations to repair problems that are found. The methodology used in building information systems accounting payroll system is with developmet life cycle (SDLC) which consists of the phases of initiation, analysis, design and implementation. In the analysis phase, conducted an analysis of the problems in the process payroll. In the design phase is to make design by using the sat zinget et al method. Payroll accounting information System which has been designed to support internal control to process payroll, and facilitate the calculation of salary and produce reports related to process payroll.

PENDAHULUAN

Hal yang cukup penting dalam suatu perusahaan salah satunya adalah sumber daya manusia. Sumber daya manusia merupakan elemen penting dalam meningkatkan kinerja suatu perusahaan dan juga sebagai penyangga utama dalam penggerak organisasi dalam usaha tujuan perusahaan, sehingga salah satu cara untuk meningkatkan kinerja pegawai adalah dengan memberikan gaji yang sesuai kepada setiap pegawai. Untuk mendukung proses penggajian agar terhindar dari kecurangan atau penyalahgunaan maka sangat perlu adanya pengendalian internal terhadap proses penggajian. Sistem penggajian yang telah terkomputerisasi dapat membantu perusahaan dalam memproses data dengan cepat,mudah dan dapat mendukung pengendalian internal dengan adanya hak akses validasi sistem.

Perumusan masalah yang akan dibahas yaitu kurangnya tindakan yang berkaitan dengan model pengendalian internal, yaitu dalam pencatata absensi dan transaksi riders, pencatatan lembur, perhitungan bonus absensi, dan pencatatan laporan setiap periode.

Tujuan yang ingin dicapai adalah analisis proses penggajian,identifikasi masalah serta kebutuhan yang sedang berjalan dan merancang sistem untuk membantu mengurangi kesalahan dalam penggajian agar mendapatkan manfaat perusahaan dapat memiliki sistem informasi terkomputerisasi dalam proses penggajian.

METODOLOGI PENELITIAN

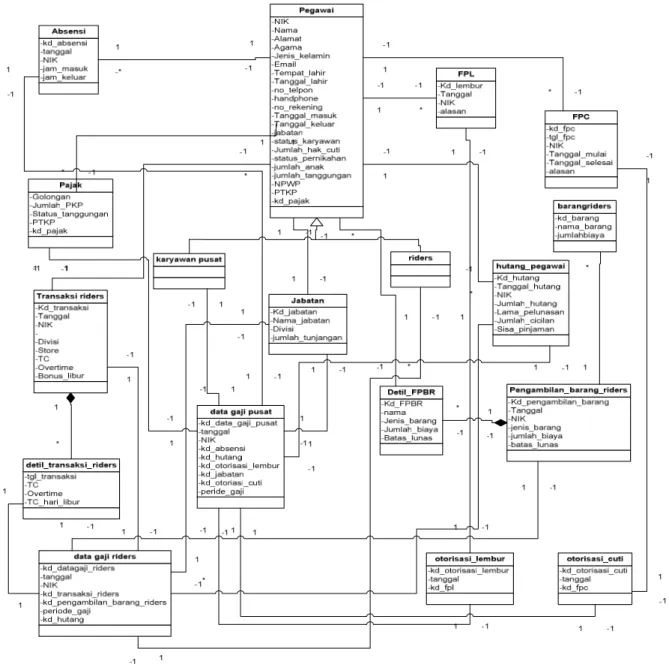

Metodologi yang dilakukan adalah Metodologi yang digunakan dalam membangun sistem informasi akuntansi penggajian ini adalah dengan system developmet life cycle (SDLC) yang terdiri dari fase inisiasi, analisis, desain dan implementasi. Fase inisiasi yaitu melakukan pengumpulan data dengan observasi secara langsung dan studi kepustakaan. Dalam fase analisis , dilakukan analisis terhadap masalah yang terjadi dalam proses penggajian. Dalam fase desain adalah membuat perancangan dengan menggunakan object oriented analysis and design dengan menggunakan metode sat zinget et al.

HASIL DAN BAHASAN

3.1

Analisis Masalah pada Sistem yang berjalan

Permasalahan yang saat ini terjadi pada perusahaan adalah Kesalahan dalam Pencatatan Absensi dan Laporan TC Para Riders Sehingga Seringnya Muncul Protes Pengiriman Gaji dari Para Riders Dikarenakan absen yang masih secara manual, Para riders melakukan absen dengan berdasarkan struk transaksi (laporan TC) , sehingga sering terjadinya penumpukan dan berceceran laporan tersebut,sehingga kesalahan dalam menginput absen,contohnya ketika laporan tc diberikan ke perusahaan oleh pihak mitra,ada laporan yang kurang atau tercecer sehingga ketika coordinator riders menginput data yang sesuai dengan laporan yang diberikan,isi dari laporan tersebut kurang diinput karena tercecernya beberapa laporan. Lalu Lemahnya Internal Kontrol Dalam Pencatatan Absensi Karyawan Pusat, Saat ini pengabsenan karyawan pusat juga kurang pengendalian internal karena pengabsenan masih dilakukan dengan cara memasukkan kartu absensi secara manual ke dalam mesin dan yang membuat rekapitulasinya adalah bagian akuntansi secara manual sehingga bisa saja terjadi kesalahan dalam menginput data ke rekapitulasi absen,atau bisa saja adanya kecurangan oleh pihak yang merekapitulasi laporan absen dengan karyawan lain. Selain itu Tidak Adanya Sajian Laporan Mengenai Penggajian Karena kurangnya pengawasan ,sehingga banyak proses yang belum ada sajian pelaporannya contohnya jurnal .Pada perusahaan ini proses penjurnalan penggajian tidak tertata dengan rapi,dengan kata lain belum adanya proses penjurnalan,sehingga sulitnya bagian akuntansi dalam mengontrol biaya yang keluar untuk penggajian ataupun biaya yang masuk dari potongan gaji yang dibutuhkan dalam penyusunan laporan akhir tahun. Hal tersebut terjadi karena bagian akuntansi

tidak diharuskan untuk membuat dan mencetak laporan untuk bahan jurnal, yang berjalan selama ini bagian akuntansi hanya membuat rekapitulasi gaji yang telah di bayarkan, tidak ada bentuk laporan yang dibuat secara rinci untuk menjadi bahan analisis perusahaan setiap tahun. Dan yang terahir adalah Kurangnya Kontrol Pada Pencatatan Lembur Karyawan Pusat Tidak adanya form lembur menjadi masalah untuk proses penggajian, karena setiap karyawan yang akan lembur hanya akan bilang ke bagian HRD dan bagian akuntansi tanpa ada formulir lembur, sehingga bisa saja karyawan tersebut datang ke kantor tapi tidak untuk mengerjakan apa-apa. Dikarenakan perusahaan ini selalu menggunakan azaz percaya, maka setiap karyawan yang bilang dia lembur dan masuk dalam hari libur maka dalam penggajiannya akan ditambah biaya lembur.sehingga sulit untuk mengontrol apakah karyawan tersebut benar-benar lembur untuk mengerjakan kepentingan kantor atau hanya datang dari waktu masuk kantor hingga pulang tanpa melakukan hal yang berkepentingan untuk perusahaan. Berdasarkan beberapa masalah dapat diidentifikasikan kurangnya pengendalian internal yang sedang berjalan dalam proses penggajian di perusahaan

3.2 Solusi Permasalahan

Masalah tersebut dapat diatasi dengan sistem berbasis web base yang menyediakan fitur seperti form permohonan lembur, form transaksi riders, form absensi, dan form yang berhubungan dengan keguatan penggajian serta sistem tersebut dapat menghasilkan output berupa laporan dalam proses penggajian yang dihasilkan setiap periode.

Solusi nya adalah dengan membuat sistem absensi dengan berbasis web yang diinput langsung oleh kordinator riders setiap harinya, dimana sistem tersebut terhubung dengan bagian akuntansi dan bagian HRD sehingga bagian HRD juga dapat mengontrol kinerja riders dan tanggung jawab dari setiap coordinator riders dalam mengurus absensi riders.

Selanjutnya Solusi yang ditawarkan adalah dengan karyawan pusat melakukan absensi dengan sistem yang terkomputerisasi berbasis web, sehingga dalam setiap hari karyawan melakukan absen, data absensi tersebut langsung masuk ke dalam data base perusahaan secara real time, dan dengan sistem tersebut juga dapat memberikan output mengenai laporan absensi, denda dan bonus kepada karyawan setiap bulannya.

Lalu Solusi yang ditawarkan selain itu adalah dengan membuat sistem terkomputerisasi yang mencatat pengeluaran dan pemotongan hutang atau denda seluruh karyawan yang sistem tersebut nantinya dapat menghitung rekapitulasi seluruh pengeluaran kas untuk gaji karyawan dan rincian dari komponen pengeluaran kas pada penggajian tersebut, rincian pengeluaran dan pemasukan itu yang akan dicetak oleh bagian akuntansi yang dapat digunakan sebagai bahan analisis bagian HRD mengenai pengeluaran kas dan pemasukan kas dalam proses penggajian, rincian tersebut juga dapat dijadikan bahan jurnal oleh bagian akuntansi , hal tersebut akan mempermudah bagian akuntansi dalam menyusun laporan akhir tahun dan dengan mudah juga dalam proses audit karna dengan adanya sistem yang menyediakan rincian pengeluaran kas dapat mempermudah juga bagian HRD dalam mengontrol proses penggajian. Dan yang terakhir Solusi yang ditawarkan adalah dengan membuat sistem informasi terkomputerisasi yang terdapat form lembur yang diisi oleh bagian HRD yang terhubung dengan bagian akuntansi,sehingga perhitungan lembur tersebut langsung masuk ke dalam perhitungan gaji karyawan yang melakukan lembur atas persetujuan bagian HRD. Solusi yang ditawarkan adalah dengan membuat proses penggajian secara terkomputerisasi dimana setiap form otorisasi hanya bisa diakses oleh bagian HRD , sehingga seluruh otorisasi perhitungan gaji pegawai perusahaan hanya dapat dilakukan oleh staff HRD yang bersangkutan dan bagian akuntansi hanya bertugas membuat laporan yang berhubungan dengan pengluaran dan pemasukan kas perusahaan dalam proses penggajian.

3.2

Rekomendasi Sistem Informasi yang diusulkan

Sistem ini akan dipakai untuk membantu proses penggajian beserta laporan-laporannya yang bertujuan untuk mempermudah kegiatan penggajian di perusahaan yang dilakukan setiap akhir bulan. Sistem ini juga dapat mendukung pengendalian internal dari sistem terkomputerisasi maupun pengendalian internal secara manual. Sistem ini bermula dengan pihak HRD akan mengsetting sistem dengan jumlah gaji para karyawan pusat yang telah

ditentukan, menginput jumlah gaji dan tunjangan ke dalam data base HRD yang digunakan dalam perhitungan gaji karyawan. Pada ahir bulan staff HRD akan menyiapkan perhitungan gaji dari seluruh pegawai berdasarkan dari database sistem. Histori gaji bersih seluruh pegawai akan di dapat meliputi absensi, cuti, lembur,bonus, tunjangan ,insentif ,pinjaman, potongan barang, dan akan didapatkan gaji bersihnya. Setelah didadapat gaji bersihnya setiap bulannya maka akan dikurangi dengan pajak sesuai perhitungan PPh pasal 21 . Perhitungan PPh pasal 21 akan secara otomatis dihitung oleh sistem . setelah perhitungan selesai akan langsung terkirim ke bagian laporan penjualan dan data historis. Lalu setiap karyawan pusat yang masuk diharuskan untuk melakukan pencatatan absensi ke dalam sistem,setiap baru datang dan akan pulang yang secara otomatis sistem tersebut mencatat kehadiran dan waktu pulang kerja karyawan yang bersangkutan.

Langkahnya adalah pertama pegawai melakukan log in dan sistem akan langsung menampilkan form absensi yang harus diisi oleh pegawai yang bersangkutan, setelah di simpan,seluruh proses kegiatan absensi akan tersimpan di dalam data base penggajian untuk setip ahir bulan menghitung bonus yang didapat pegawai dari absensinya selama satu bulan.

Selanjutnya Karyawan pusat yang akan melakukan pekerjaan lembur diharuskan untuk mengisi form permohonan lembur(FPL) dalam sistem dengan melakukan log in terlebih dahulu lalu membuka form permohonan lembur dan mengisi form tersebut , dimana setelah karyawan yang bersangkutan menyimpan permohonan tersebut akan terdapat status pending,yang tersimpan dalam data base form permohonan lembur yang nantinya form tersebut akan terkirim ke manajer bagiannya melalui form otorisasi lembur. Setelah karyawan pusat mengajukan form permohonan lembur yang terkirim ke manajer bagiannya, maka manajer bagian diharuskan untuk melakukan pengcekkan form

permohonan lembur tersebut, pertama manajer bagian akan membuka form otorisasi lembur dan membuka permohonan lembur yang telah dibuat oleh karyawan yang bersangkutan, lalu manajer bagian mengecek form permohonan tersebut dan jika manajer bagian yang bersangkutan menyetujui permohonan lembur,manajer bagian akan melakukan otorsasi approved dan kalau manajer bagian tidak setuju, akan melakukan otorisasi reject. Jika form otorisasi di approved maka secara otomatis lembur tersebut masuk ke data base otorisasi lembur yang nantinya akan diperlukan dalam menghitung bonus lembur karyawan yang bersangkutan setiap bulannya, dan jika manajer bagian menolak / reject permohonan lembur maka secara otomatis permohonan lembur karyawan yang bersangkutan tidak akan masuk ke dalam database otorisasi lembur,dan akan di non aktifkan datanya.

Selanjutnya untuk karyawan tetap yang akan mengambil cuti juga diharuskan untuk mengisi form permohonan cuti(FPC) terlebih dahulu . Dalam form cuti tersebut dengan karyawan mengisi NIK nya maka langsung secara otomatis akan terlihat sisa hak cuti karyawan tersebut, karyawan yang bersangkutan dapat mengisi waktu cuti nya sendiri, dimana setelah karyawan yang bersangkutan menyimpan permohonan tersebut akan terdapat status pending,yang tersimpan dalam data base form permohonan lembur yang nantinya form tersebut akan terkirim ke manajer bagiannya melalui form otorisasi cuti.

Setelah karyawan pusat mengajukan form permohonan cuti yang terkirim ke manajer bagiannya, maka manajer bagian diharuskan untuk melakukan pengecekkan form permohonan cuti tersebut, pertama manajer bagian akan melakukan log in lalu membuka form otorisasi cuti dan membuka permohonan cuti yang telah dibuat oleh karyawan yang bersangkutan, lalu manajer bagian mengecek form permohonan tersebut dan jika manajer bagian yang bersangkutan menyetujui permohonan cuti,manajer bagian akan melakukan otorsasi approved dan kalau manajer bagian tidak setuju, akan melakukan otorisasi reject. Jika form otorisasi di approved maka secara otomatis cuti tersebut masuk ke data base otorisasi cuti yang nantinya akan diperlukan dalam menghitung gaji karyawan yang bersangkutan setiap bulannya, dan jika manajer bagian menolak / reject permohonan lembur maka secara otomatis permohonan cutikaryawan yang bersangkutan tidak akan masuk ke dalam database otorisasi cuti,dan akan di non aktifkan datanya.

Untuk sektor riders proses penggajian nya berbeda dengan sektor karyawan pusat, riders yang telah melakukan antaran setiap harinya diharuskan untuk mengisi buku tracking yaitu buku yang berisi data absensi dan data pengantaran para riders yang telah ditanda tangani oleh manajer setiap store, yang mana buku tersebut akan di cek oleh kordinator riders maksimal 2 hari sekali untuk diinput data nya ke dalam sistem perusahaan. Setiap transaksi riders diharuskan untuk datanya diinput ke sistem melalui form transaksi riders oleh kordinatornya paling lambat setiap 2 hari sekali, kordinator riders setiap setelah menerima data pengantaran riders langsung memasukan data tersebut ke sistem dengan melakukan log in terlebih dahulu lalu membuka form transaksi riders (FTR). Kordinator langsung memasukan transaksi riders yang diterima dan sudah di cek lalu langsung disimpan yang akan

tersimpan di data base transaksi riders , Setelah transaksi dan absensi diinput maka secara otomatis tersimpan di data base yang nantinya setiap bulannya akan dihitung gaji tetap, tunjangan – tunjangan , bonus dan insentif para

riders berdasarkan data tersebut.

Riders diwajibkan untuk membeli perlengkapan pengantarannya yang terdiri dari buku tracking, topi,

seragam, jaket, dan deliver box dimana barang yang dibeli dibayar dengan memotong gaji para riders sebesar biaya barang tersebut. Riders yang akan melakukan pembelian barang pertama akan menyampaikan ke kordinator riders yang bersangkutan selanjutnya kordinator riders akan menyampaikan ke bagian General affair (GA) lalu bagian GA akan mengambil ke gudang barang tersebut dan memberikan kepada kordinator riders, dan untuk pencattaannya bagian GA akan mengisi form pengambilan barang (FPB) riders dengan melakukan log in terlebih dahulu dan membuka form pengambilan barang riders,lalu dalam form tersebut GA akan mencatat apa saja barang yang diambil oleh riders dan data yang dicatat akan tersimpan dan langsung masuk ke data base pengambilan barang

riders yang bersangkutan untuk nantinya diproses dalam perhitungan gaji riders yang bersangkutan.

Seluruh pegawai perusahaan dapat mengajukan pinjaman dengan jumlah 70% dari gaji satu bulannya. Untuk mendapat pinjaman, pertama pegawai yang bersangkutan menyampaikan ke manajer HRD jika manajer HRD menyetujui pinjaman tersebut, Ia akan menginput data ke form hutang pegawai (FH) setelah itu form tersebut akan tersebut akan langsung tersimpan dalam data base. Hutang pegawai yang telah di input ke sistem akan langsung dikonfirmasi oleh manajer HRD ke bagian keuangan untuk dilakukan transfer. Pada saat perhitungan gaji, hutang tersebut akan secara otomatis menjadi megurangi gaji bulannan pegawai yang bersangkutan.

SIMPULAN DAN SARAN

4.1

Simpulan

Dari hasil analisa dan perancangan sistem informasi akuntansi penggajian pada PT.Ningrat Muda Mandiri, dapat ditarik kesimpulan bahwa:

1. Sistem informasi akuntansi penggajian yang telah dirancang dapat mendukung pengendalian internal terhadap proses penggajian di perusahaan, sehingga dapat meminimalisir kecurangan yang akan merugikan pihak perusahaan atau karyawan.

2. Sistem informasi akuntansi penggajian yang telah dirancang dapat menghasilkan data yang dibutuhkan secara real time dan realible karena sistem telah diintegrasikan dengan berbagai aktivitas yang berhubungan dengan proses penggajian seperti absensi, lembur, cuti, hutang pegawai, pencatatan transaksi dan kehadiran para riders, pengambilan barang keperluan riders, pajak dan tunjangan. 3. Sistem informasi akuntansi penggajian yang telah dirancang memiliki hak akses bagi setiap user yang

bertujuan untuk meningkatkan pengendalian internal dan bertujuan mencegah adanya penyalahgunaan pihak yang tidak berwenang dalam mengakses data

4. Sistem informasi akuntansi penggajian yang dirancang memudahkan dalam perhitungan gaji dan menghasilkan laporan yang terkait dengan proses penggajian seperti laporan absensi untuk melihat jumlah bonus yang didapat pegawai dari absensi setiap periode, laporan hutang untuk mengetahui jumlah hutang pegawai dan pembayaran hutang pegawai setiap bulannya, dan laporan gaji pegawai.

4.2

Saran

Beberapa saran yang diberikan adalah sebagai berikut:

1. Peninjauan kembali atas pemisahan tanggung jawab dari setiap divisi dalam perusahaan,untuk mencegah penyalahgunaan wewenang yang dapat merugikan perusahaan

2. Memberikan pelatihan kepada pegawai sebelum sistem baru diterapkan dalam perusahaan agar memudahkan pengguna.pemahaman pegawai dalam cara kerja sistem akan menunjang tingkat keberhasilan penerapan sistem yang baru.

3. Melakukan evaluasi secara berkala untuk mengetahui kesesuaian sistem yang digunakan dengan proses bisnis yang dijalankan. Jika terdapat perubahan atau perkembangan maka diperlukannya perubahan dalam sistem informasi akuntansi sesuai dengan perkembangan yang berjalan.

4. Sistem informasi akuntansi penggajian ini dapat dikembangkan menjadi sistem informasi sumber daya manusia yang dapat membantu seluruh kegiaan personalia perusahaan.

REFERENSI

Gelinas,Uric J.,Dull,Richard B.(2008).Accounting Information System(eight edition). Canda,USA: South Western. Hall,James A.(2008).Introducing to Accounting Information Systems(seventh edition).New York: McGraw-Hill. Mardiasmo.(2009). Perpajakan Edisi Revisi.Yogyakarya:CV.Andi Offset.

Maslthis,RobertL.andJackson,JohnH.(2006).HumanResources Management.Jakarta:Salemba empat. Mulyadi.(2008).Sistem Informasi Akuntansi.Jakarta:Salemba empat.

O’brien,James A.(2005).Pengantar Sistem Informasi:Perspektif Bisnis dan Manajerial .Jakarta:Salemba Empat. Rama,D.,Jones,F.(2006).Accounting Information System(tenth edition).Canada,USA: Thomson South Western.. Romney, Marshall B. and Steinbart, P.J.(2006).Accounting Information System(Tenth edition).New Jersey:Pretince

Hall.

Satzinger, J.W.,Jakson,R.B.,Burd,S.D.(2005).Object-oriented Analysis and Design rint Unified Proccess. Boston: Course Technology.

Sholiq.(2010).Analisis dan Perancangan Berorientasi Objek.Bandung:Mutiara Indah. Warren,C.S.Reeve,J.M.,Fress,P.E.(2008).Accouting,23th edition.Canada:South-Western.

RIWAYAT PENULIS

DATA PRIBADI

Nama : Elmira Septiara

Alamat : Jalan Masjid An-nur III no 16 , RT 012/RW 001 , Kebayoran Lama, Jakarta Selatan

Nomer Telepon : 021-7201718 / 085711211561

E-mail : [email protected]

Tempat Tanggal Lahir : Jakarta, 3 September 1989

Agama : Islam

Kewarganegaraan : Indonesia

Bahasa : Indonesia, English(good)

PENDIDIKAN FORMAL

Jenjang Periode

SD Al-Azhar Kemang Pratama 1996-2002

SMP Al-Azhar Kemang Pratama 2002-2004

SMA Negri 71 Jakarta 2004-2007

Universitas Bina Nusantara jurusan Sistem Informasi Dan Akuntansi 2007-2012

PENGALAMAN ORGANISASI

Februari – mei 2012 Magang di PT.Ningrat Muda Mandiri dalam divisi

accounting

2007-2010 Himpunan Mahasiswa Akuntansi BINUS

Februari 2012 Anggota Club entrepreneur dalam entrepreneur

project

Mei 2011 Event Organizer ulang tahun